Отчет рсв 2021 в 1с

С 01.01.2021 г. задача бухгалтера при подготовке расчета по страховым взносам заключается не только в привычной сверке начисленных доходов по строкам 030 и 050 подраздела 1.1 раздела 1 РСВ с 6-НДФЛ, численности застрахованных лиц по строке 010 подраздела 1.1 раздела 1 РСВ с СЗВ-М, но и в контроле заполнения показателя Среднесписочная численность (чел.) на титульном листе отчета и выявлении возможных несоответствий в учете.

При этом не стоит недооценивать роль данного показателя в отчетности. Значение среднесписочной численности:

- используется для проверки соответствия заработной платы среднеотраслевому уровню,

- является одним из критериев:

Также от среднесписочной численности зависит способ представления отчетности в налоговые органы.- применения специальных налоговых режимов,

- применения некоторых пониженных тарифов страховых взносов,

- включения в реестр субъектов малого и среднего предпринимательства.

Среднесписочную численность работников часто требуется рассчитать и для производственных целей, например, в организациях с обособленными подразделениями - для расчета доли распределения прибыли в целях налогообложения между головным и обособленным подразделениями. Для этих целей показатель среднесписочной численности отдельно рассчитывают по каждому такому подразделению.

Среднесписочная численность в 1С:Зарплате и управлении персоналом (ред.3)

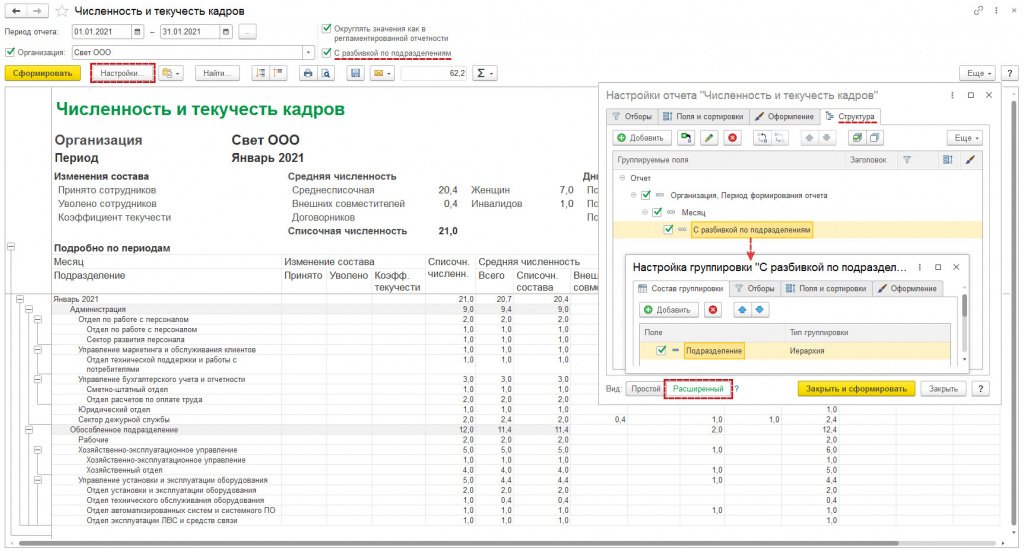

В конфигурации «Зарплата и управление персоналом» ред. 3 значение показателя по подразделениям можно получить в типовом аналитическом отчете Численность и текучесть кадров (раздел Кадры – Кадровые отчеты) с установленной настройкой С разбивкой по подразделениям (см. рис. 1).

Рис. 1. Отчет «Численность и текучесть кадров» с разбивкой по подразделениям с типом группировки «Иерархия»

При этом в РСВ представлять такие данные отдельно по головной организации и по обособленным подразделениям не нужно, даже если обособленное подразделение наделено полномочиями по начислению и выплате зарплаты работникам, имеет счет в банке и, соответственно, представляет РСВ по месту своего нахождения.

Среднесписочная численность работников в Расчете по страховым взносам всегда заполняется в целом по организации. Обособленные подразделения начиная с отчетности за I квартал 2021 г. этот показатель не заполняют. Такой порядок отражения среднесписочной численности был доведен ФНС в письме от 22.01.2021 № БС-4-11/663@.

В «1С:Предприятии» необходимые изменения уже внесены в большинство конфигураций. Информацию о сроках поддержки такого заполнения формы Расчета можно узнать в «Мониторинге законодательства» .

В «1С:Зарплате и управлении персоналом 8» ред. 3 среднесписочная численность работников для заполнения формы расчета по страховым взносам, формы 4-ФСС, а также форм статистического наблюдения рассчитывается автоматически по правилам статистики (п. 76–79.11 Указаний, утв. приказом Росстата от 27.11.2019 № 711):

уволенный в пятницу работник не учитывается в расчете среднесписочной численности начиная с субботы (п. 76 Указаний);

не учитываются внешние совместители и лица, работающие по договорам ГПХ (п. 78 Указаний);

не учитываются сотрудники, находящиеся в отпуске по беременности и родам, по уходу за ребенком и учебном неоплачиваемом отпуске (п. 79.1 Указаний);

сотрудники, занятые на условиях неполного времени в соответствии с трудовым договором, учитываются пропорционально отработанному времени (п. 79.3 Указаний).

Обратите внимание! При расчете среднесписочной численности в конфигурации «Зарплата и управление персоналом 8» ред. 3 реализован упрощенный способ расчета среднесписочной численности лиц, работающих неполное рабочее время.

Доля неполного рабочего времени работников в конфигурации «Зарплата и управление персоналом 8» ред. 3 определяется по настройкам графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного рабочего времени и полного рабочего времени. В настройках графика неполного рабочего времени в этом случае должны быть установлены флажки Неполное рабочее время, Считать норму по другому графику и указан график полного рабочего времени.

Если же в настройках графика неполного рабочего времени не выбран график полного рабочего времени либо такому сотруднику назначен график полного рабочего времени, то при расчете среднесписочной численности сотрудник будет учитываться по количеству занимаемых ставок.

Если в организации есть сотрудники, которые в отчетном периоде работали неполное рабочее время по инициативе работодателя и в соответствии с законодательством должны учитываться в среднесписочной численности как целые единицы (п. 79.3 Указаний), то среднесписочную численность работников в этом случае в программе следует скорректировать вручную.

Обратите внимание! Расчет среднесписочной численности в «1С:Зарплате и управлении персоналом 8» ред. 3 производится с даты начала учета в программе, поэтому при упрощенном (рекомендованном) переносе данных с прошлой редакции программы посреди года потребуется скорректировать этот показатель вручную.

Проверка заполнения показателя среднесписочной численности

Проверять заполнение показателя среднесписочной численности удобно в аналитическом отчете Численность и текучесть кадров. Отчет позволяет провести сверку среднесписочной численности одним из двух способов.

Расшифровка среднесписочной численности по работникам за каждый месяц отчетного периода.

Порядок расчета среднесписочной численности за отчетный период в конфигурации «Зарплата и управление персоналом» ред. 3 соответствует п. 79.5 Указаний: определяется сумма значений среднесписочной численности работников за каждый месяц отчетного периода (квартал, полугодие, 9 месяцев, год), и получившееся значение делится на количество месяцев в отчетном периоде (3, 6, 9, 12 соответственно).

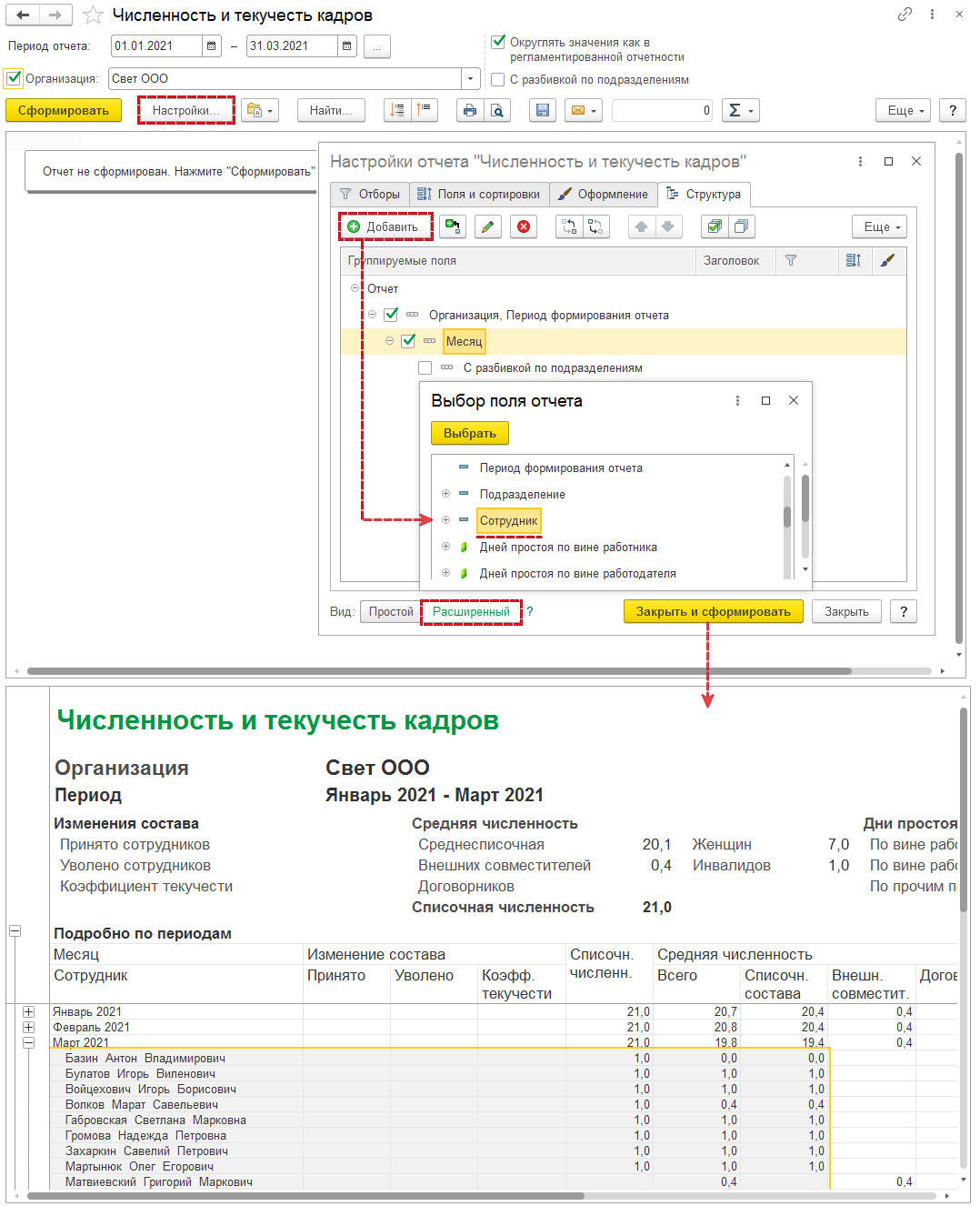

Для проверки заполнения показателя среднесписочной численности за отчетный период рекомендуем сформировать отчет Численность и текучесть кадров за тот же период и помесячно расшифровать значение показателя Средняя численность списочного состава по полю Сотрудник либо добавить группировку строк по полю Сотрудник (см. рис. 2).

Рис. 2. Добавление в отчет «Численность и текучесть кадров» группировки строк нижнего уровня по полю «Сотрудник»

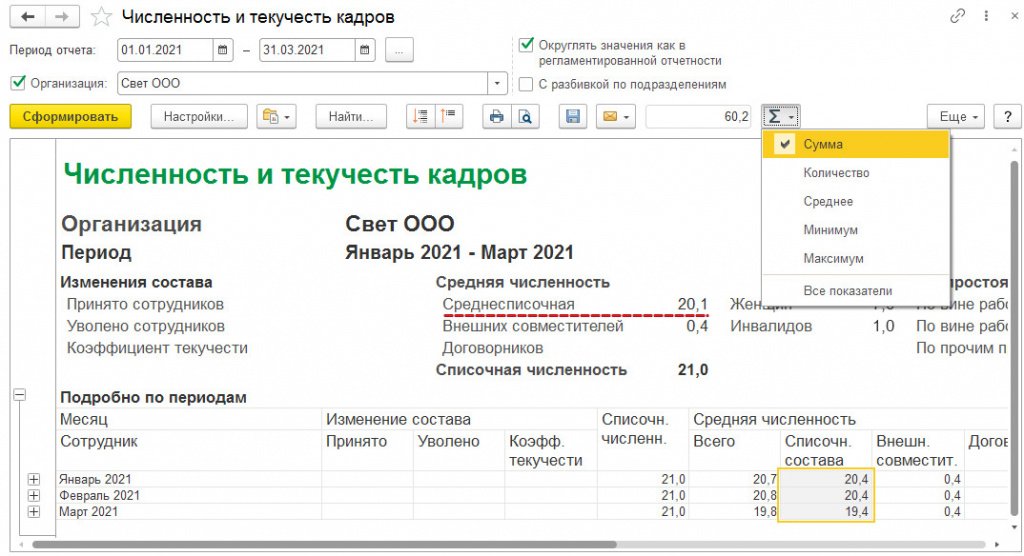

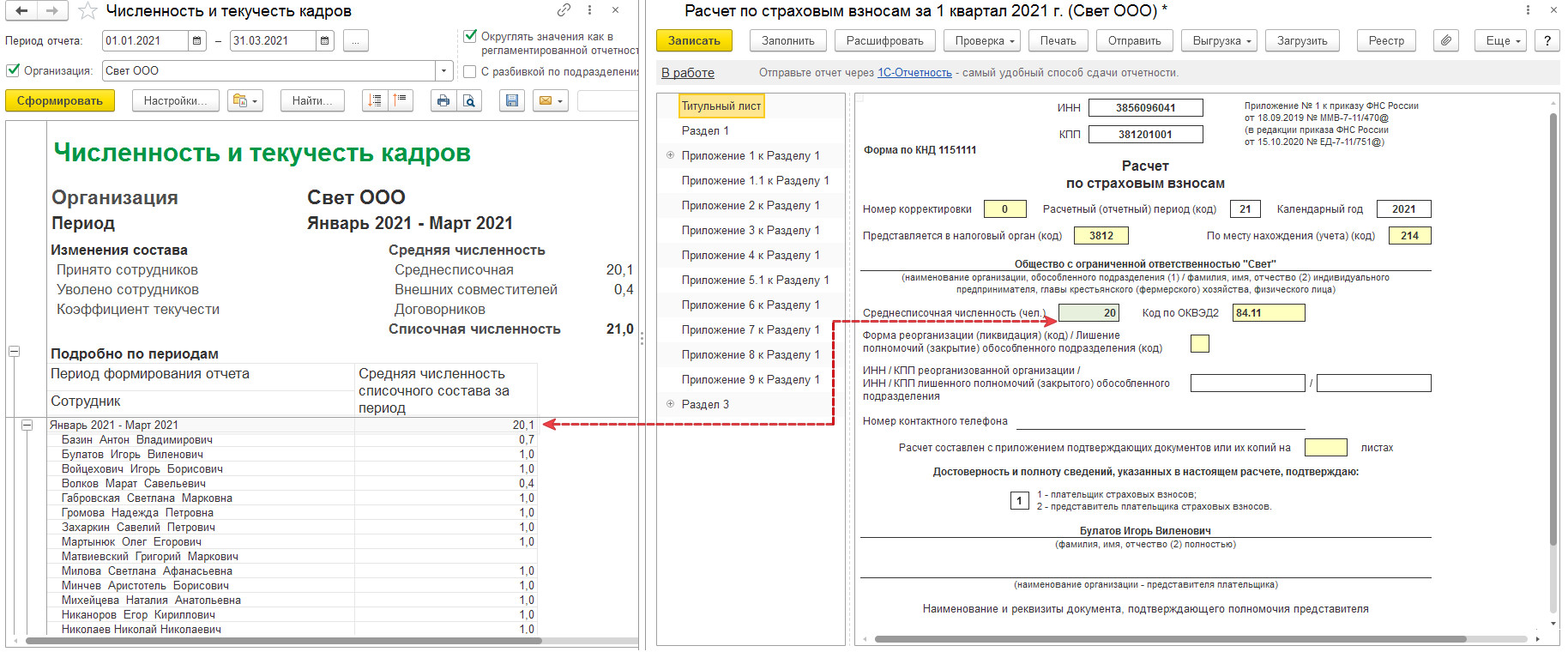

Из отчета можно легко проверить расчет среднесписочной численности за отчетный период. Для этого рассчитаем сумму соответствующих значений за каждый месяц периода и разделим на количество месяцев в выбранном периоде (см. рис. 3).

Рис. 3. Расчет квартальной среднесписочной численности с помощью отчета «Численность и текучесть кадров»: 60,2 / 3 = 20,1

Расшифровка среднесписочной численности по работникам за отчетный период

Для того, чтобы получить расшифровку показателя среднесписочной численности из отчета Расчет по страховым взносам по работникам без разбивки по месяцам, предлагается настроить аналитический отчет Численность и текучесть кадров.

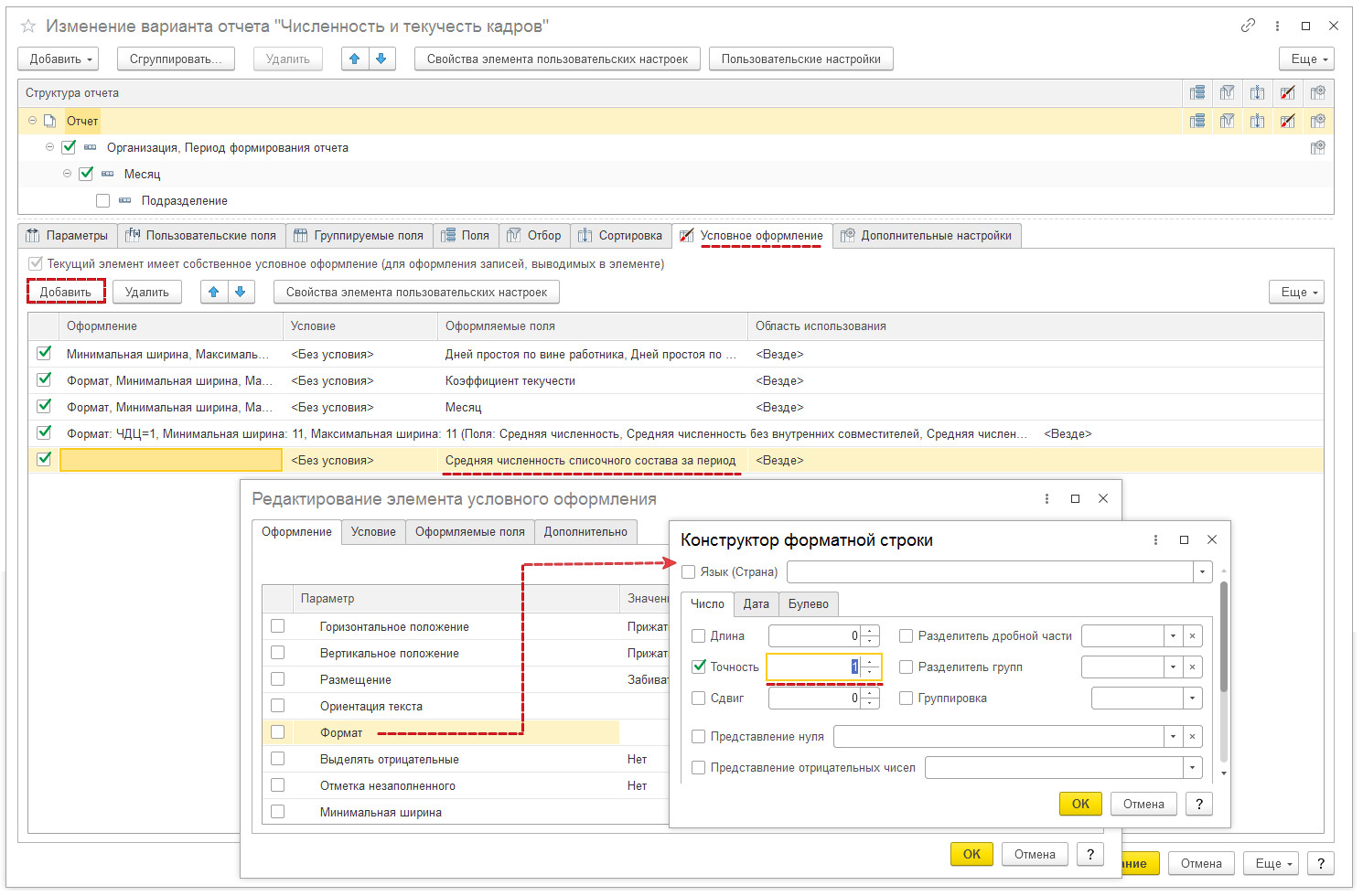

Чтобы отредактировать вариант отчета под эти цели, предлагается открыть форму изменения варианта отчета с помощью команды Прочее – Изменить вариант отчета меню кнопки Еще. В форме изменений варианта отчета выполняются следующие действия:

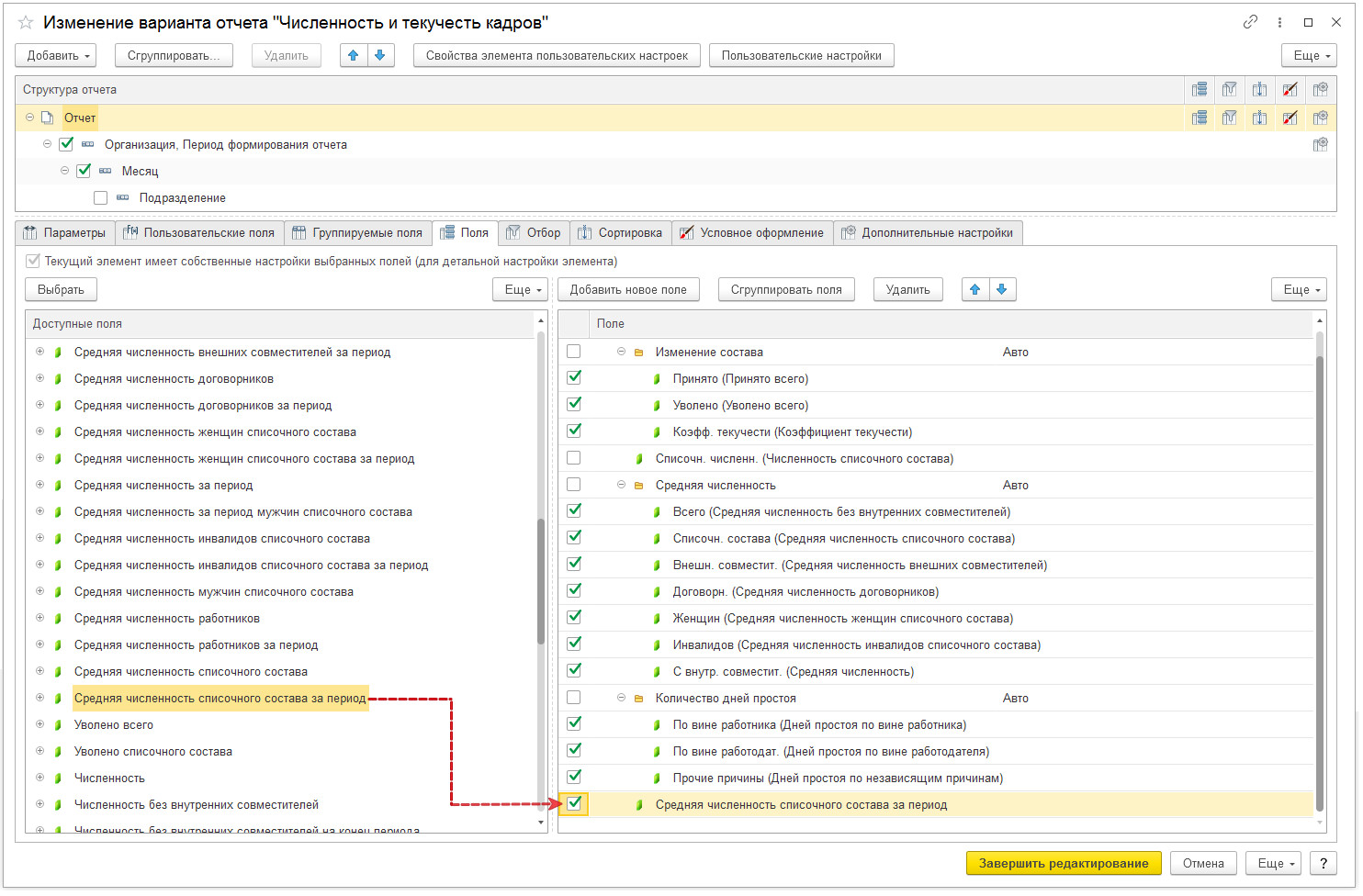

- В список полей отчета добавить ресурс Средняя численность списочного состава за период, который отвечает за вывод значения среднесписочной численности за выбранный в параметрах отчета период (см. рис. 4). Остальные числовые ресурсы из структуры отчета можно удалить.

- Изменить формат числа в поле Средняя численность списочного состава за период, установив для него нужное округление: до сотых, до десятых или до целых (см. рис. 5).

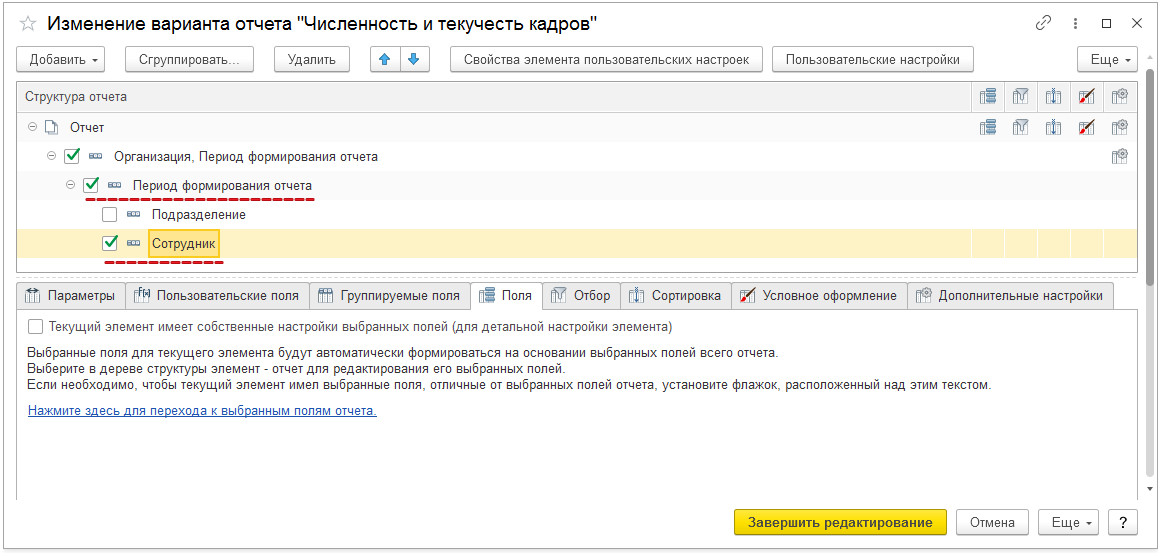

- Вместо группировки Месяц в структуре отчета выбрать поле Период формирования отчета (см. рис. 6).

- Добавить группировку по сотрудникам (см. рис. 6).

Формируя получившийся вариант отчета каждый раз в отчетную кампанию по страховым взносам, можно будет легко проверить заполнение среднесписочной численности в расчете по страховым взносам (рис. 7).

Рис. 4. Добавление в отчет поля «Средняя численность списочного состава за период»

Рис. 5. Настройка округления для поля «Средняя численность списочного состава за период»

Рис. 6. Настройка группировки по периоду формирования отчета и по сотрудникам

Рис. 7. Расшифровка среднесписочной численности по работникам за I квартал 2021 г.

Расчёт по страховым взносам за 2020 год сдавайте по новой форме. Теперь в РСВ нужно указывать сведения о среднесписочной численности, новые коды тарифов и категорий плательщиков. Часть поправок будет действовать с отчётности за 2020 год, а другие надо применять с I квартала 2021 года. Разберёмся с изменениями.

С чем связаны изменения

30 октября опубликован Приказ ФНС России от 15.10.2020 № ЕД-7-11/751@. Он изменил форму, порядок заполнения и электронный формат. Приказ вступает в силу начиная с представления РСВ за 2020 год.

Поправки к форме и порядку заполнения связаны с изменениями в налоговом законодательстве. Так, в 2020 году отменили отчет о среднесписочной численности, ввели пониженные тарифы взносов для субъектов МСП, а с 1 января 2021 года снизятся взносы для IT-сферы.

Сроки сдачи остались прежними. Представьте РСВ за 2020 год не позднее 1 февраля 2021 года, так как 30 января выпадает на субботу.

Среднесписочная численность на титульном листе

На титульный лист добавили новый реквизит — «Среднесписочная численность (чел.)». Её определяют в порядке, установленном Приказом Росстата от 27.11.2019 № 711. По этим же правилам страхователи рассчитывали показатель для отменённой формы «Сведения о среднесписочной численности работников за предшествующий календарный год».

Поправки в ч.1 НК РФ внёс Федеральный закон от 28.01.2020 № 5-ФЗ. П. 3 ст. 80 НК РФ в новой редакции звучит так: «Сведения о среднесписочной численности работников представляются в налоговые органы плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, в составе расчёта по страховым взносам». По правилам старой редакции страхователи подавали сведения за предшествующий календарный год в отдельном отчёте и делали это раз в год — не позднее 20 января текущего года.

Также в перечень сведений, которые налоговые органы вправе требовать от плательщиков страховых взносов, добавили «сведения о среднесписочной численности работников, подлежащие включению в РСВ» (пп. 7 п. 7 ст. 80 НК РФ).

Положения в новой редакции применяются к правоотношениям, связанным с представлением РСВ, начиная с расчёта по итогам 2020 года.

За 2020 год не нужно сдавать сведения о среднесписочной численности до 20 января 2021 года по специальной форме. Достаточно указывать среднесписочную численность в специально отведённом поле на титульном листе РСВ за расчётный период 2020 года и в последующие периоды.

Новое приложение 5.1 для страхователей из IT-сферы и электронщиков

Раздел 1 дополнили приложением 5.1. С I-го квартала 2021 года его заполняют IT-компании и разработчики и проектировщики электроники, чтобы подтвердить соответствие условиям применения пониженного тарифа.

С 2021 года для российских организаций этих категорий действуют пониженные ставки страховых взносов (ст. 427 НК РФ в ред. Федерального закона от 31.07.2020 № 265-ФЗ): ОПС — 6 %, ВНиМ — 1,5%, ОМС — 0,1 %.

Условия для применения пониженного тарифа (ст. 427 НК РФ):

- Доля доходов от основной деятельности по итогам расчётного периода — не менее 90 % в сумме всех доходов за период;

- Организация имеет госаккредитацию или включена в реестр организаций, оказывающих услуги по проектированию и разработке электронной продукции, который ведёт Минпромторг;

- Среднесписочная численность работников за расчётный период — не менее 7 человек.

В поле 001 приложения 5.1 указывается код плательщика:

- «1» — плательщики из пп. 3 п. 1 ст. 427 НК РФ;

- «2» — плательщики из пп. 18 п. 1 с. 427 НК РФ.

Остальные строки идентичны, кроме строки 060. Она не заполняется, если в поле 001 указан код «2».

Новые коды тарифа плательщика и категорий застрахованных лиц для сферы электроники

При заполнении Приложений 1 и 2 к Разделу 1 РСВ проектировщики и разработчики изделий электронной компонентной базы и электронной (радиоэлектронной) продукции будут указывать код тарифа «22».

При заполнении Раздела 3 с I квартала 2021 года им следует применять соответствующие коды категорий застрахованных лиц из приложения № 7:

- ЭКБ — физлица, с выплат и вознаграждений которым исчисляются страховые взносы;

- ВЖЭК — застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории РФ. Сюда же относятся временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище, с выплат и вознаграждений которым исчисляются страховые взносы;

- ВПЭК — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ, с выплат и вознаграждений которым исчисляются страховые взносы.

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Добрый день! В обновленной форме РСВ в программе 1 с Бухгалтерия предприятия 8.3редакция 8.2 (8,3,13,1513) релиз 2.066.126 отсутствует кнопка ЗАПОЛНИТЬ. Людмила Терещенко, напишите разработчику программы. Мы - Контур, 1С - не наша программа) Людмила Терещенко, такая же проблема. подскажите, пожалуйста, она у вас решилась? Была такая же проблема. Поменяли платформу и все заполняется. скажите пожалуйста, 2НДФЛ теперь тоже включается в РСВ или отдельный отче

т? Анна, здравствуйте! 2-НДФЛ за 2020 год надо сдавать отдельным отчетом. Потом она войдет в состав 6-НДФЛ приложением, но первый раз заполнить ее надо будет уже по итогам 2021 года. Пока тут все по-старому. А к РСВ 2-НДФЛ не имеет отношения За 2020 год среднесписочная численность в 2021 сдавать отдельно не нужно? Только рсв? Эльчин, да, за 2020 год среднесписочная численность указывается уже только в РСВ Добрый день. кто может подсказать мы показываем погребальные или их вообще не вносим ? не могу дозвонится до ФНС для консультации..Подскажите пожалуйста Андрей Сонич, добрый день!

В расчете за 2020 год , если Вы были еще в зачетной системе, расходы, понесенные плательщиком на выплату социального пособия на погребение или возмещение стоимости гарантированного перечня услуг по погребению указываются в стр.090 приложения 3 и в строке 070 приложения 2.

Если Вы были уже весь год участником проекта Прямые выплаты, то приложение 3 и строка 070 приложения 2 не заполняются.

Если вступили в Прямые выплаты с 01.07.2020, то в стр.090 приложения 3 и в строке 070 приложения 2 в годовом расчете указываются суммы по состоянию на 01.07.2020. Елена Кулакова, так вроде пособие на погребение как раз и не входит в перечень Прямых выплат. Добрый день! Подскажите, пожалуйста, будет ли влиять показатель среднесписочной численности в РСВ за 2020 год на принятие решения по кредиту господдержка 2%? Юрий Емельянов, добрый день!

Не будет.

Согласно правилам, утвержденным Постановлением Правительства РФ от 16.05.2020 N 696

"Численность работников заемщика, а также размеры надбавок и доплат, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иных выплат компенсационного характера определяются получателем субсидии на основании сведений, размещенных в информационном сервисе Федеральной налоговой службы по состоянию на 1 июня 2020 г.

В информационном сервисе Федеральной налоговой службы размещаются сведения о застрахованных лицах, подаваемые заемщиком в органы Пенсионного фонда Российской Федерации и передаваемые Пенсионным фондом Российской Федерации в Федеральную налоговую службу для целей реализации настоящих Правил."

То есть, численность определяется по данным СЗВ-М, представляемым в ПФР. Добрый день! Подскажи пожалуйста включать ли уволенных в течении года, в годовой РСВ, если после их увольнения не было никаких начислений и выплат Елена В, добрый день! В годовой расчет включать раздел 3 только тех, с кем в последние 3 месяца был действующий договор (трудовой или ГПХ), и тех, кому производили начисления после увольнения. Здравствуйте! Единственный работник был уволен в 1 квартале 2020г.

На титульном листе РСВ за 4-ый квартал (год) 2020г. ставлю ССЧ - 0 (так как на 01.01.2021г. наемных работников нет).

В Подразделе 1.1 в гр.1 - "количество застрахованных лиц Всего с начала расчетного периода" - ставлю 1 (так как РСВ заполняется в течение года с нарастающим итогом по всем отчетным периодам и "всего с начала расчетного периода" у меня был один работник в 1-ом квартале.

В "Налогоплательщике ЮЛ" при контроле выходит ошибка :

"На титульном листе отсутствует ССЧ при заполненном количестве ЗЛ по гр.1 стр.010 подраздела 1.1"

Вопрос: что не так?

ССЧ -0 ? Количество ЗЛ -1 ? Валентина Ивановна, добрый день!

В годовом расчете среднесписочная численность указывается за год. Согласно указаниям Росстата (Приказ Росстата от 27.11.2019 N 711):

Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Численность показывается в целых единицах.!

Поэтому у Вас не может быть ССЧ меньше 1. Елена Кулакова, Добрый день. Подскажите, пожалуйста, если в 1 квартале было 4 сотрудника, и в отчете РСВ за 1 кв. указала ср.численность 4.

Но со второго квартала у нас работает 3 человека. В РСВ за полугодие ставлю ср. числ. 3, выводится ошибка, что мне надо поставить туже среднюю численность, что и за первый квартал. Но взносы то мы платили за троих работников. Добрый день! У нас несколько работников свыше 65 лет, которым в 2020 году Соцстрах напрямую выплачивал карантинный больничный лист. Нужно ли указывать этот больничный в отчетах РСВ, 2-НДФЛ, 6-НДФЛ? Александр Сапожников, добрый день!

Пособия, выплаченные Фондом за его счет, Вы как плательщик страховых взносов и налоговый агент в своей отчетности не отражаете. Здравствуйте! Подскажите, пожалуйста. В ООО 2 учредителя, нет заключенных ТД, на титульном листе в ССЧ ставим 2? В приложении 1 в строке кол-во застрахованных лиц всего тоже двойки ставим? Спасибо Ирина, добрый день!

Если в организации нет лиц, с которыми установлены трудовые отношения в последние 3 месяца, то в расчете по страховым взносам не заполняется раздел 3 и графы 2-4 строки 010 в приложениях к разделу 1 (нет трудовых отношений - не является застрахованным лицом). Если не было работников весь расчетный период , то ССЧ в такой ситуации указывать 0. Добрый день. Подскажите, как подать корректировку РСВ для исправления показателя ССЧ? Мария, добрый день!

Надо сформировать уточненный расчет (формат 5.03), указав на титульном листе номер корректировки отличный от 0 и правильное значение ССЧ. Добрый день. Подскажите пожалуйста, у ИП 4 сотрудника на конец 2020 года. Двое на полную ставку. Двое на неполную 0.5 и 0.3 и это их основное место работы с записью в трудовую книжку. В отчете по рсв, при формировании в программе, средне списочная численность 2. это верно? Спасибо Геннадий Горбунов, добрый день!

В расчете по страховым взносам за 2020 год надо указать ССЧ за год. ССЧ за год считается путем сложения ССЧ за все месяцы и деления полученной суммы на 12. Если в программе верно заполнен табель учета рабочего времени, по которому считается ССЧ за месяц, то и ССЧ за год она Вам рассчитала верно. Здравствуйте! У нас есть головное предприятие и обособленное подразделение. Ранее среднесписочную численность сдавали обобщенно в ИФНС по месту регистрации головы. Теперь в РСВ этот показатель каким образом указывать? Отдельно по голове и отдельно по обособке или в обоих отчетах указывать обобщенные данные по всей организации? Анастасия, добрый день!

Официальных разъяснений ФНС по этому поводу нет. Но в устных ответах инспекции отвечают, что поле должно быть заполнено каждым плательщиком страховых взносов, представляющим расчет, своими данными. Т.е. и головная организация, и ОП, наделенное полномочиями, указывают в своем расчете каждый свою численность.

На всякий случай уточните мнение своей инспекции. Здравствуйте! Подскажите, пожалуйста, учитывать ли при расчете ССЧ работниц, которые весь 2020 год находились в отпуске по уходу за ребенком? Наталья, добрый день!

Согласно Приказу Росстата от 27.11.2019 N 711, некоторые работники списочной численности не включаются в среднесписочную численность. К таким работникам относятся:

женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением ребенка со дня рождения усыновленного ребенка, а также в отпуске по уходу за ребенком (кроме работающих на условиях неполного рабочего времени или на дому с сохранением права на получение пособия по государственному социальному страхованию); Добрый день! Подскажите, пожалуйста, в приложении 2 (количество физических лиц) РСВ за 9 мес. ошибочно поставлена цифра превышающая правильное значение. При формировании РСВ за 2020 год, программа выдает предупреждение. Надо ли создавать корректировку за 9 мес 2020г? Людмила Косарева, добрый день!

Такая ошибка не приводит к занижению базы и взносов к уплате, когда установлена обязанность представить уточнение. Но контрольными соотношениями (Письмо ФНС РФ от 07.02.2020 № БС-4-11/2002@ ) установлено, что количество физических лиц по СВ на ОСС за отчетный период должно быть больше или равно кол-ва физических лиц по СВ на ОСС за предыдущий отчетный период. Если соотношение нарушено, то НО направит налогоплательщику требование о представлении в течение пяти рабочих дней пояснений или внесении соответствующих исправлений.

Поэтому либо в годовом РСВ укажите значение не меньше , чем в РСВ за 9 месяцев, либо подайте уточнение. Добрый день! Подскажите, пожалуйста, как быть. Идет ликвидация ООО. В декабре прошлого года перед подачей комплекта документов в регистрирующий орган, в территориальную ИФНС был сдан, в том числе, РСВ-1 с кодом 90. В ликвидации было отказано. Теперь нужно подать РСВ-1 за 1-й квартал 2021 года с кодом 51. Нужно ли перед этим сдать еще раз РСВ-1 за 2020 год, но с кодом 34? Андрей, если первичный расчёт сдаёте, то 0 ставьте. Для уточнённых 1, 2, 3 итд Обновите платформу в программе 1 с Бухгалтерия предприятия 8.3 появится кнопка ЗАПОЛНИТЬ. Здравствуйте. Мы же В сумме страховых взносов стр.30, 50,110 в разделе 1 пишем суммы с нарастающим итогом .. т.е с начала года ( в годовом отчете) Или суммируем выплаты за последние три месяца? А в 2019 году тоже было с нарастающим? Юлия, нарастающим итогом с начала года. И за 2019 тоже было за год. Здравствуйте! Какую численность ставить в РСВ за 2020 год на учредителя-директора без трудового договора, сотрудники отсутствуют?

Если отсутствует деятельность и зарплата не платится, то единственный учредитель (он же собственник) не включается в списочную численность, а значит и в среднесписочную. Тогда ССЧ=0.

Но если в расчет включен раздел 3 на директора и представляются в ПФР формы СЗВ-М, СЗВ-СТАЖ с кодом НЕОПЛ, то из этого можно сделать вывод, что в организации есть застрахованное лицо (трудовые отношения), находящееся в отпуске без сохранения заработной платы. А такие лица включаются в списочную численность. В этом случае ССЧ не может быть нулевой.

Расчет по страховым взносам (РСВ) включает сводные данные и начисления по каждому сотруднику за отчетный период. Рассмотрим, где найти и как заполнить Расчет по страховым взносам в 1С 8.3, а также ответим на вопросы:

- как настройки начислений влияют на заполнение РСВ;

- какие разделы отчета обязательны, а какие нет;

- какой код указать в разделе 1, если начислений по сотрудникам за последние 3 месяца отчетного периода нет.

Настройки начислений, влияющие на заполнение РСВ

В 1С 8.3 от значения Вида дохода по страховым взносам, установленного в настройках начисления, зависит отражение начисленных сумм по этому доходу в РСВ .

Если нужно, чтобы начисление вообще не попадало в РСВ в качестве Вида дохода по страховым взносам установите Доходы, не являющиеся объектом обложения страховыми взносами (например, Аренда транспорта (без экипажа) ).

Начисления с Видом дохода – Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих в РСВ отражаются вначале в строке с общей суммой дохода.

Затем попадают в строку с суммами, не подлежащими обложению страховыми взносами.

В итоге такие начисления уменьшают базу для исчисления страховых взносов:

- 39 076 (общая сумма выплат) – 700 (сумма, не подлежащая обложению страховыми взносами) = 38 376 руб.

Например, такие настройки установлены для Суточных в пределах норм .

РСВ в 1С 8.3 — где найти

По команде Создать

откроется форма Видов отчетов , в ней установите режим По получателям .

В папке ФНС найдите и выберите отчет Расчет по страховым взносам .

Укажите период формирования отчета.

И заполните РСВ по кнопке Заполнить .

Состав РСВ

Форма Расчета по страховым взносам и порядок ее заполнения утверждены Приказом ФНС России от 15.10.2020 N ЕД-7-11/751@.

В состав РСВ входят:

- Титульный лист — выводятся регистрационные данные по организации, информация о среднесписочной численности;

- Раздел 1 — содержит сводные данные. Существует несколько Приложений к Разделу 1 ;

- Раздел 2 — заполняется главами крестьянских (фермерских) хозяйств и содержит данные по их суммам страховых взносов;

- Раздел 3 — содержит персонифицированные сведения по сотрудникам за последние 3 месяца отчетного периода.

Обязательными для заполнения в отчете, даже при отсутствии доходов у сотрудников, являются:

При отсутствии начислений по сотрудникам за последние три месяца отчетного периода в Разделе 1 в качестве Типа плательщика укажите код 2 .

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

При формировании расчета по страховым взносам (РСВ) за 9 месяцев 2020 года используется редакция формы, приведенная в Приложении № 1 к приказу ФНС России от 18.09.2019 № ММВ-7-11/470@.

При заполнении отчета следует учитывать поправки, касающиеся страховых взносов, которые внесены в НК РФ Федеральным законом от 01.04.2020 № 102-ФЗ.

Льготные тарифы

В III квартале 2020 года продолжают действовать льготные тарифы страховых взносов, установленные Законом № 102-ФЗ для организаций и ИП, включенных в реестр малого и среднего предпринимательства (МСП).

1С:ИТСПодробнее о том, кто относится к субъектам МСП, о льготах для МСП см. в разделе «Консультации по законодательству» .

Проверить, внесена ли организация в этот реестр , можно на сайте ФНС России.

В период с 01.04.2020 до 31.12.2020 для указанных выше плательщиков применяются следующие тарифы страховых взносов:

1. На выплаты в пользу физических лиц, не превышающие МРОТ (определяемый по итогам каждого месяца), взносы исчисляются по общим тарифам (ст. 425 НК РФ):

на пенсионное страхование — 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

на медицинское страхование — 5,1 %;

на социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

2. На выплаты в пользу физических лиц в части, превышающей МРОТ (определяемый по итогам каждого месяца), взносы начисляются по пониженным тарифам (ст. 6 Закона № 102-ФЗ):

на пенсионное страхование — 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

на медицинское страхование — 5 %;

на социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %.

Федеральный МРОТ на 01.01.2020 составляет 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ).

Указанные плательщики страховых взносов вправе применять тарифы страховых взносов с 1-го числа месяца, в котором сведения о них внесены в реестр МСП, но не ранее чем с 01.04.2020 (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Если плательщика страховых взносов исключают из реестра МСП, то он теряет право на применение пониженных тарифов с 1-го числа месяца, в котором произошло это событие (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

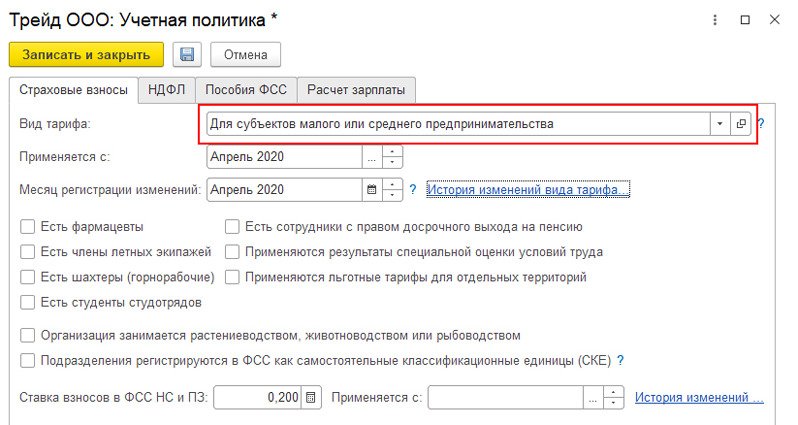

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для расчета страховых взносов по льготному тарифу в учетной политике организации необходимо указать вид тарифа Для субъектов малого и среднего предпринимательства и месяц, с которого этот тариф применяется (рис. 1).

При расчете взносов в документах Начисление зарплаты и взносов, Увольнение никаких дополнительных колонок не возникает. В колонках отображаются общие суммы взносов.

Особенности расчета взносов по пониженным тарифам

В некоторых случаях существуют особенности расчета взносов по пониженным тарифам.

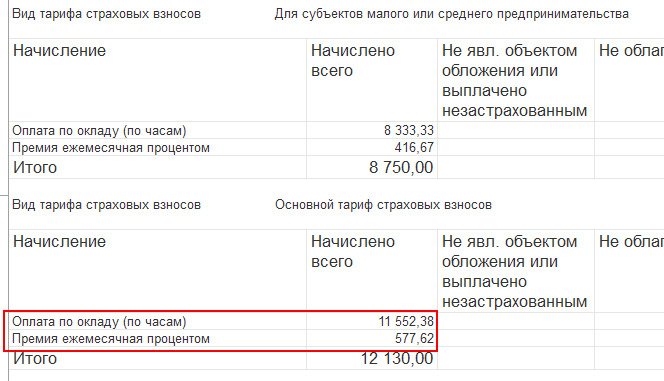

Если у сотрудника несколько видов начислений, то для расчета базы в пределах МРОТ сумма рассчитывается пропорционально с каждого вида начисления, облагаемого взносами (рис. 2).

Если сотрудник работает на неполную ставку, корректировка МРОТ на количество занимаемых ставок не предусмотрена (п. 9 ст. 2, ст. 6 Закона № 102-ФЗ).

Пример

Сотрудник работает на 0,5 ставки с окладом 20 000 руб. Начислено за апрель — 10 000 руб., сумма начислений в пределах МРОТ (12 130 руб.) – 10 000 руб., сумма взносов в ПФР — 10 000 руб. х 22 % (основной тариф) / 100 = 2 200 руб.Если сотрудник работает на нескольких должностях, например, 0,5 ставки по основному месту и еще 0,2 ставки по совместительству, база для расчета взносов суммируется по физическому лицу и сравнивается с МРОТ, т. е. пониженная ставка применяется в целом к сумме начислений по физическому лицу (ст. 6 Закона № 102-ФЗ). Если в организации применяется районный коэффициент или северная надбавка, корректировка МРОТ на эти показатели не предусмотрена. Порядок расчета взносов для всех регионов одинаковый.

При формировании расчета по страховым взносам за 9 месяцев 2020 года плательщики — субъекты МСП в отношении выплат, облагаемых по пониженным тарифам, должны использовать код тарифа «20» (письмо ФНС России от 07.04.2020 № БС-4-11/5850@).

Этот код не указан в Приложении 5, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/470@, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок заполнения расчета не внесены соответствующие изменения (письмо от 07.04.2020 № БС-4-11/5850@).

Несколько тарифов в течение отчетного периода

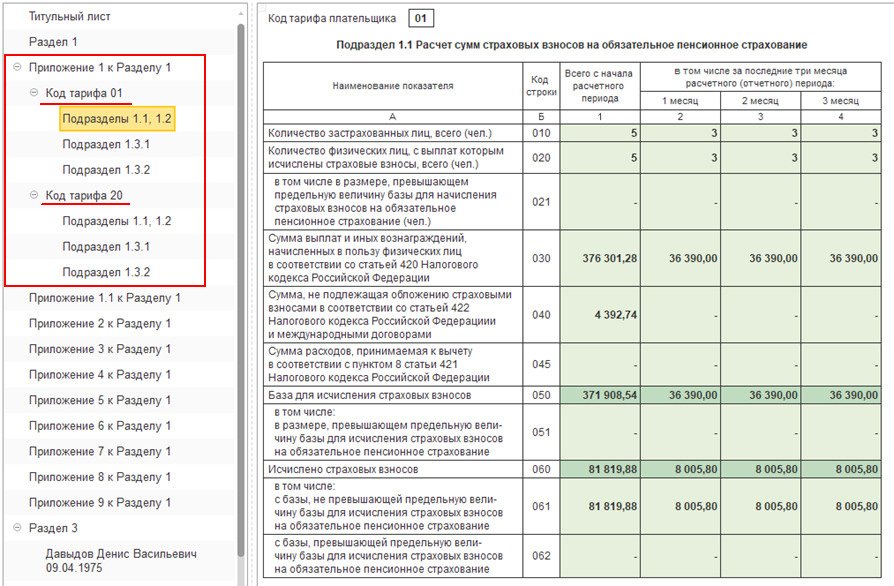

В случае если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько Приложений 1 к Разделу 1 (либо только отдельных подразделов Приложения 1 к Разделу 1), сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода (п. 5.4 Порядка заполнения расчета, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/470@).

Поэтому в отчете за 9 месяцев 2020 года будут сформированы два Приложения 1 к Разделу 1: одно Приложение с кодом тарифа «01» и второе Приложение с кодом тарифа «20» (рис. 3).

Также в расчете сформируются два Приложения 2 к Разделу 1 (с кодом тарифа «01» и с кодом «20»), за исключением строк 070–090.

В строках 070–090 отражается информация в целом по плательщику страховых взносов.

В Приложении 2 с кодом тарифа плательщика «01» отражается расчет страховых взносов на обязательное социальное страхование по общим тарифам. В Приложении с кодом тарифа «20» отражается расчет страховых взносов на обязательное социальное страхование по пониженным тарифам. Обратите внимание, суммы начисленных взносов на обязательное социальное страхование будут равны нулю (в графах указаны прочерки), т. к. тариф равен 0 %.

Коды категорий застрахованных лиц в подразделе 3.2.1

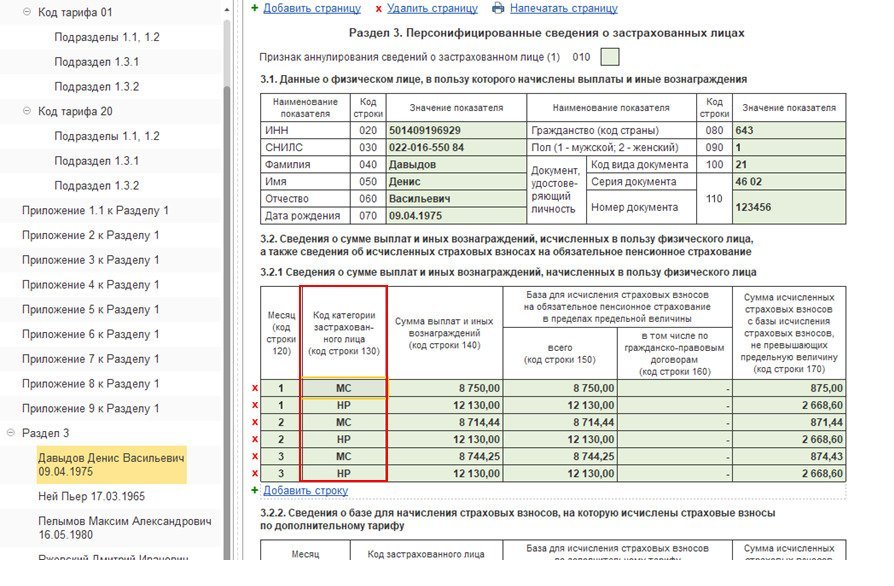

При заполнении Подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» Раздела 3 РСВ плательщики должны указать следующие коды категорий застрахованного лица (письмо ФНС России от 07.04.2020 № БС-4-11/5850@):

«МС» — физические лица;

«ВПМС» — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Рос-сийской Федерации»), временно пребывающие на территории РФ.

При этом по каждому застрахованному лицу суммы выплат и исчисленных взносов отражаются двумя строками с разными категориями застрахованного лица (рис. 4).

С кодом категории «НР» отражаются начисления по общим тарифам. При этом по строке 150 подраздела 3.2.1 во II квартале 2020 года должно быть указано значение не более «12 130» (т. е. значение действующего федерального МРОТ).

С кодом категории «МС» («ВЖМС», «ВПМС» для иностранцев) отражаются начисления по пониженному тарифу в части выше МРОТ.

Налоговые органы будут проверять наличие сведений о работодателе в «Едином реестре субъектов МСП» на начало каждого месяца, за который взносы рассчитаны с применением пониженных тарифов, для проверки правомерности применения такой льготы.

Нулевой тариф взносов

Нулевой тариф страховых взносов установлен Федеральным законом от 08.06.2020 № 172-ФЗ и распространяется только на доходы, начисленные за II квартал 2020 года.

Поэтому организациям, ранее получившим право на применение нулевого тарифа, с 01.07.2020 в учетной политике организации необходимо не забыть установить тариф, который применялся организацией до 01.04.2020.

Кроме того, нулевой тариф не применятся к дополнительным тарифам страховых взносов, установленных статьями 428 и 429 НК РФ (взносы на выплаты работникам, занятым на вредных и опасных работах, членам летных экипажей воздушных судов гражданской авиации, а также отдельным категориям работников организаций угольной промышленности). Об этом предупреждает Минтруд России в письме от 07.08.2020 № 21-3/10/В-6512.

При заполнении РСВ, в случае если в течение расчетного (отчетного) периода применялось более одного тарифа, в расчет включается столько Приложений 1 к Разделу 1 (либо только отдельных подразделов Приложения 1 к Разделу 1) и Приложений 2 к Разделу 1, сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода.

Например, организация применяла следующие тарифы:

с 01.01.2020 — основной тариф страховых взносов;

с 01.04.2020 — тариф, установленный для пострадавших от коронавируса отраслей;

с 01.07.2020 — для субъектов малого или среднего предпринимательства.

В РСВ за 9 месяцев 2020 года будет сформировано три Приложения 1 к Разделу 1 с кодами тарифа «01», «20», «21», а также три Приложения 2 с кодами тарифа «01», «20», «21».

Контрольные соотношения (КС) для действующей формы РСВ приведены в письме ФНС России от 07.02.2020 № БС-4-11/2002@ (с изменениями и дополнениями).

В частности, в письме от 18.05.2020 № БС-4-11/8821@ специалисты налоговой службы уточнили перечень контрольных соотношений для проверки расчета по взносам с кодом тарифа «20». В письме от 23.06.2020 № БС-4-11/10252@ уточнены КС 1.197–1.199, которые учитывают возможность применения работодателями — субъектами МСП пониженных тарифов страховых взносов в отношении выплат работникам, превышающим МРОТ по итогам месяца.

Дополнительные КС 2.11–2.13 приведены в письме ФНС России от 10.06.2020 № БС-4-11/9607. Они проверяют обязательность соблюдения условий для применения субъектами МСП пониженных тарифов страховых взносов, предусмотренных Законом № 172-ФЗ

В «1С:Предприятии» поддерживается возможность проверки показателей расчета по страховым взносам на соответствие разработанным КС. О сроках реализации см. в «Мониторинге законодательства».

Срок сдачи отчета РСВ

Расчет по страховым взносам за 9 месяцев 2020 года необходимо сдать не позднее 30.10.2020 (п. 7 ст. 431 НК РФ).

1С:ИТСПодробнее о составлении Расчета по страховым взносам в программах 1С см. в справочнике «Отчетность по страховым взносам» раздела «Консультации по законодательству».

Расчет по форме 6-НДФЛ за 9 месяцев 2020 года

Расчет по форме 6-НДФЛ за 9 месяцев 2020 года представляется в налоговые органы по форме, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Изменение формы и формата 6-НДФЛ планируется только с 01.01.2021 (подробнее см. в статье «ФНС изменит форму 6-НДФЛ»).

Напомним основные принципы и особенности заполнения отчета в «1С:Зарплате и управлении персоналом 8» редакции 3.

Формирование расчета по форме 6-НДФЛ в программе производится в автоматическом режиме.

Для корректного формирования расчета необходимо, чтобы в программе были:

отражены все доходы, полученные физическими лицами за налоговый период;

введены сведения о праве на налоговые вычеты (стандартные, профессиональные, имущественные, социальные, авансовые платежи по НДФЛ) и отражены фактически предоставленные вычеты;

рассчитаны и учтены суммы исчисленного, удержанного налога.

Титульный лист

Дата подписания отчета, указанная на титульном листе, влияет на автоматическое заполнение расчета по форме 6-НДФЛ, а именно — на заполнение строки 080 Раздела 1.

Строка 080 «Сумма налога, не удержанная налоговым агентом» заполняется по учетным данным программы, определенным по состоянию на дату подписания отчета.

Таким образом, дата подписания на титульном листе должна быть больше или равна дате выплаты доходов за последний месяц, входящий в отчетный период. Если на дату подписи вся зарплата выплачена, строка 080 будет нулевой.

Раздел 1

В Разделе 1 показатели формируются нарастающим итогом с начала налогового периода.

По каждой ставке налога заполняются отдельные блоки строк 010–050. Строки 020–045 формируются по дате получения дохода.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 дата получения дохода определяется следующим образом:

для доходов в виде оплаты труда (коды дохода 2000, 2530) — как последнее число месяца, за который начислен доход (или дата увольнения, если сотрудник был уволен);

для прочих доходов дата получения дохода — по дате выплаты, указанной в документе на выплату дохода (Ведомость в банк; Ведомость в кассу; Ведомость через раздатчика; Ведомость на счета).

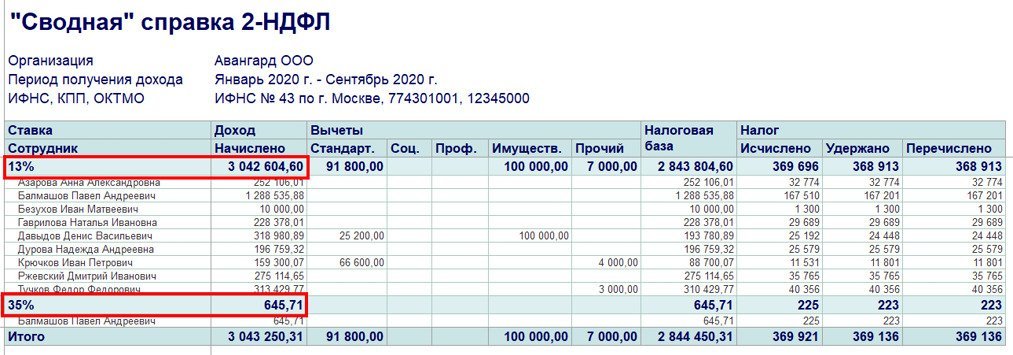

Для анализа доходов по дате фактического получения дохода используется отчет Сводная справка 2-НДФЛ (раздел Налоги и взносы — Отчеты по налогам и взносам), рис. 5.

Раздел 2

В Разделе 2 расчета 6-НДФЛ заполняются сведения о фактически полученных доходах и удержанном налоге с этих доходов.

Раздел заполняется по сроку перечисления налога — на какой отчетный период (квартал) приходится срок перечисления налога (строка 120), в расчет за такой период и должна включаться операция.

Напомним, в строках Раздела 2 отражается:

строка 100 — дата фактического получения дохода;

строка 110 — дата удержания налога — это дата фактической выплаты.

В программе удержание налога производится документами выплаты (ведомостями). Сумма удержанного налога в ведомости рассчитывается автоматически. И в случае несовпадения планируемой даты выплаты, указанной в документе-начислении, и фактической даты в ведомости, при проведении документа Ведомость дата получения дохода для доходов, учитываемых по дате выплаты, переопределяется датой, указанной в ведомости. Например, в документе Отпуск, была указана планируемая дата выплаты 30.09.2020, а фактически выплатили отпускные 01.10.2020, дата получения дохода в этом случае будет 01.10.2020.

Для анализа общей суммы удержанного НДФЛ используется отчет Удержанный НДФЛ (раздел Налоги и взносы — Отчеты по налогам и взносам).

В строке 120 отражается дата, не позднее которой должен быть перечислен НДФЛ. Например, если это пособие по временной нетрудоспособности (включая пособие по уходу за больным ребенком), отпускные, то срок перечисления до конца месяца, в котором выплачивались такие доходы. Все остальные доходы, в том числе зарплата — это следующий день после удержания налога. Если срок перечисления налога выпадает на выходной, то он переносится на следующий за ним рабочий день.

Реальная дата перечисления в отчете нигде не отражается. Но важно контролировать фактические даты перечисления НДФЛ и даты в строке 120, так как данные сверяются ИФНС с карточкой расчетов с бюджетом налогового агента (КРСБ НА). Если дата по строке 120 будет меньше даты фактической уплаты суммы налога (строка 140), то при проверке в инспекции будет отражаться, что, возможно, нарушен срок перечисления НДФЛ, и, скорее всего, организации будут начислены штрафы и пени.

В строке 130 отражается обобщенная сумма фактически полученных доходов в указанную в строке 100 дату. Данная строка не включена в контрольные соотношения показателей формы расчета, т. е. строка ни с чем не сверяется, она является справочной.

В строке 140 отражается обобщенная сумма удержанного налога в указанную в строке 110 дату. Сумма налога указывается без учета суммы возврата НДФЛ.

Сведения о фактически полученных доходах и удержанном налоге с этих доходов, по которым одновременно совпадают три даты (дата фактического получения дохода, дата удержания налога и срок перечисления налога), суммируются и указываются в одном блоке строк 100–140.

Если не совпадает хотя бы одна из дат, доход и удержанный налог с него отражаются отдельно, т. е. по ним заполняется отдельный блок строк 100–140.

Для проверки и анализа данных Раздела 2 расчета 6-НДФЛ используется отчет Проверка разд. 2 6-НДФЛ (раздел Налоги и взносы — Отчеты по налогам и взносам).

Срок сдачи отчета 6-НДФЛ

В соответствии с Налоговым кодексом отчет по форме 6-НДФЛ за 9 месяцев 2020 года необходимо сдать не позднее 02.11.2020 (п. 2 ст. 230 НК РФ).

1С:ИТСПодробнее о составлении расчета по форме 6-НДФЛ в программах 1С см. в справочнике «Отчетность по налогу на доходы физических лиц» раздела «Консультации по законодательству» .

Представлять в контролирующие органы всю необходимую регламентированную отчетность удаленно, без посещения контролирующих органов, можно с помощью встроенного в 1С сервиса 1С-Отчетность. Сервис работает и в облаке , и через 1С:Линк .

От редакции. На что обратить внимание при подготовке «зарплатной» отчетности за 9 месяцев 2020 года, см. также в видеозаписи лекции от 24.09.2020 на сайте 1С:ИТС на странице 1С:Лектория . Видеозапись доступна для просмотра всем желающим.

Читайте также: