Позволяет ли 1с бухгалтерия расшифровать показатели отчета об изменениях капитала

Годовой бухгалтерский отчет – это одна из форм бухгалтерской отчетности, которая сдается за год. Составляется она на основе промежуточной отчетности, налогового учета и регистров бухучета, которые непрерывно ведутся на протяжении всего года.

Состав годовой бухгалтерской отчетности

Состав годовой бухгалтерской отчетности полностью регламентирован ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Годовая бухгалтерская отчетность, согласно ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ, состоит из отчета финансовых результатов и приложения к нему, а также бухгалтерского баланса.

В категорию приложений входят (п.п. 2, 4 Приказа Минфина от 02.07.2010 № 66н):

- Отчет касательно движений денежных средств;

- Отчет о произошедших изменениях капитала;

- Отчет касательно целевого использования средств (необходим некоммерческим организациям);

- Другие пояснения или приложения.

Годовая бухгалтерская отчетность имеет четкую форму, которая утверждена Приказом Минфина России от 02.07.2010 № 66н.

Аудиторское заключение

В случаях, когда организация подлежит аудиту (согласно ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ), готовая бухгалтерская отчетность для Росстата также должна содержать аудиторское заключение, которое подтвердит достоверность и актуальность предоставленной бухгалтерской отчетности (п. 5 ПБУ 4/99).

Бывают случаи, когда аудиторское заключение не готово на момент сдачи отчетности, тогда его можно сдать немного позже.

Сделать это необходимо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, однако обязательно до 31 декабря года, следующего за отчетным годом включительно (п. 2 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Поэтому состав годовой бухгалтерской отчетности состоит из следующих документов:

- Бухгалтерский баланс (форма №1);

- Полный отчет касательно финансовых результатов фирмы (форма отчетности №2);

- Отчет об изменениях капитала (форма №3);

- Отчет о движении денежных средств (форма отчетности №4);

- Также должны присутствовать аудиторское заключение и пояснение по бухгалтерскому балансу (прилагаются, если ежегодные аудиторские проверки обязательны для предприятия).

Субъекты малого предпринимательства работают на основе отдельных бухгалтерских форм:

- Упрощенный Бухгалтерский баланс (форма №1);

- Особый упрощенный отчет результатов финансовой деятельности (форма отчетности №2).

Основной регламент составления годовой бухгалтерской отчетности

Самое главное требование – это полная достоверность данных. Другими словами, каждый показатель должен быть достоверным, чтобы будь то внутренний или внешний пользователь, не возникало сомнений в результатах хозяйственной деятельности.

Данные должны отвечать критериям своевременности, что существенно влияет на качество годового отчета. Данные должны обязательно отражаться в отчетном периоде, в котором они на самом деле происходили.

Принцип полноты, согласно которому бухгалтерская отчетность должна отображать данные в максимально полном объеме.

Все показатели из отчетности должны быть сопоставимы. Это означает, что данные деклараций и регистров обязаны иметь логичную взаимосвязь.

Когда полнота данных отсутствует по какой-либо причине, тогда данный факт обязательно указывают в пояснительной записке.

Для кого бухгалтерская отчетность обязательна

Все предприниматели и организации, кроме лиц, которые освобождены от бухгалтерской отчетности либо же могут применять упрощенную ее форму, обязаны подавать годовую бухгалтерскую отчетность. Список выглядит так:

- некоммерческие предприятия;

- представители малого бизнеса;

- участники проекта «Сколково».

Основные пользователи бухгалтерской отчетности

Предприятие должно иметь сводную форму бухгалтерской информации, чем и является годовая бухгалтерская отчетность.

Исходя из этого, бухгалтерская информация должна иметь целевых пользователей, которые будут использовать ее в различных целях. Поэтому пользователей делят на внешних и внутренних.

Категория внешних пользователей состоит из государственных органов: Федеральная налоговая служба, Фонд социального страхования, Пенсионный фонд, а также Федеральная служба государственной статистики. Также внешними пользователями считаются юридические и физические лица, ведь бухгалтерская отчетность должна обязательно отвечать принципам публичности и гласности.

Внутренними пользователями принято считать вышестоящие организации (при их наличии), руководителей предприятия, разнообразные руководящие подразделения (если фирма крупная).

Обязательная годовая бухгалтерская отчетность организации за 2020 год в 2021 году

Подходит конец марта, поэтому все бухгалтеры страны готовятся к ответственному делу – сдача годовой бухгалтерской отчетности. Помимо хорошо известного баланса, также необходимо сдавать приложение к нему, чего требует ФНС. Далее подробно о самих приложениях и сроках сдачи.

Комплект годовой отчетности состоит из отчета финансовых результатов, бухгалтерского баланса и нескольких приложений (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ). Нюансы и тонкости хорошо раскрыты в ПБУ 4/99.

Разные виды приложений:

- отчет по движению денежных средств;

- отчет касательно изменений капитала;

- записка с пояснением (п. 2 и 4 Приказа Минфина России от 02.07.2010 № 66н, письмо Минфина России от 23.05.2013 № 03-02-07/2/18285);

- актуальный отчет по целевому использованию средств (требуется только для организаций некоммерческого типа . 2 ст. 14 Закона № 402-ФЗ).

Крайний срок подачи отчетности – 31.03.2021. Не нужно сдавать по-отдельности, ведь все подается одним пакетом документов. Упрощенная процедура бухгалтерской отчетности рассчитана на малые предприятий.

Публичность отчетности

Для определенного круга компаний, публикация бухгалтерской отчетности обязательная процедура. Ведь все заинтересованные лица должны иметь свободный доступ к данным, которые характеризуют деятельность предприятия (п. 9 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ).

Обязательно или необязательно публиковать отчетности организации – это можно узнать из закона, который регулирует деятельность компании. Для примера можно взять саморегулирующиеся компании, которые по закону обязаны публиковать отчетности (пп. 11 п. 2 ст. 7 Федерального закона от 01.12.2007 № 315-ФЗ).

Крайняя дата, до которой необходимо все опубликовать – 1 июня (согласно п. 46 Приказа Минфина РФ от 06.07.1999 № 43Н).

Особенности бухгалтерского баланса

Согласно методичке, бухгалтерский баланс (она же Ф-1) состоит из пассивов и активов, выключающих разделы, в каждом из которых выделяются строки, содержащие данные об определенных видах имущества или обязательств.

Актив в себя включает 2 раздела:

Здесь находится информация об НМА, НИОКР, ОС, долгосрочных финансовых вложениях, то есть об имуществе, которое не относится до быстро реализуемого.

Их называют короткие активы или быстро реализуемые: дебиторская задолженность, имеющая срок погашения не более 1 года: запасы, денежные средства, краткосрочные финансовые вложения.

Пассив содержит 3 раздела:

Раздел отражает данные о капитале организации (добавочном, резервном, уставном), а также нераспределенной прибыли (непокрытом убытке).

Если срок погашения более 12 месяцев, тогда это долгосрочные обязательства (оценочные, отложенные, заемные).

Данный раздел отображает информацию по обязательствам, которые имеют срок погашения менее года, а также о кредиторской задолженности, заемных средствах, оценочных и других обязательствах.

Необходимо показатели баланса приводить на одну из следующих дат:

- отчетную дату (в любом случае это 31 декабря отчетного года);

- 31 декабря предшествующего года;

- 31 декабря года, перед предыдущим.

Строки баланса кодируются, а сам код берут из приложения 4 к приказу № 66н.

Пример правильного заполнения бухгалтерского баланса

Например, ООО «Флаги» было основано в 2019 году. Директор и главный бухгалтер в одном лице, на конец года составил актуальный баланс на основании оборотно-сальдовой ведомости по счетам учета. По причине того, что деятельность ведется первый год, за прошлые 2 года показатели попросту отсутствуют. Имеющиеся остатки по счетам хорошо представлены в таблице.

Важность корректного учета капитала и его формирования связана с тем, что он является главной составляющей показателя стоимости предприятия, т.к. собственный капитал определяет размер чистых активов. Поэтому аудит собственного капитала организации является весьма актуальным не только для внешних пользователей отчетности, но и непосредственно для руководителя фирмы. Этой статьей мы открываем цикл публикаций по аудиту, который вы можете самостоятельно провести для своей организации. Начнем с аудита собственного капитала.

Капитал – основа развития любой организации, которая формируется с момента регистрации и в течение всей деятельности.

Аудит капитала – это поэтапная проверка всех стадий его формирования и движения. При проведении аудита собственного капитала планируют проверку:

1. Уставного капитала:

- аудит структуры уставного капитала;

- аудит величины уставного капитала;

- аудит внесения взносов в уставный капитал.

2. Резервного капитала:

- порядок и правильность формирования резервного капитала.

3. Добавочного капитала:

- аудит переоценки имущества;

- аудит инвестиций во внеоборотные активы.

4. Аудит нераспределённый прибыли:

- аудит нераспределённый прибыли за отчётный год и за предыдущие отчетному года.

Нормативной базой для осуществления аудита являются:

• Гражданский кодекс РФ;

• ФЗ «Об акционерных обществах»;

• ФЗ «Об обществах с ограниченной ответственностью»;

• ФЗ «О несостоятельности (банкротстве»)

• ФЗ «Закон о бухгалтерском учете» и план счетов

В процессе проверки подлежат изучению организационные документы (устав, учредительный договор, выписки из протоколов решений Совета директоров, годового собрания акционеров и текущих решений учредителей).

При аудите устанавливается соответствие организационно-правовой формы и структуры организации Гражданскому кодексу РФ, наличие государственной регистрации и лицензирования отдельных видов деятельности. Если на такие виды деятельности у организации нет лицензии (разрешения), то проведенные операции по этим видам деятельности считаются недействительными.

Аудитор должен оценить достоверность показателей в отчёте об изменениях капитала и взаимосвязь его показателей с бухгалтерским балансом.

В статье мы рассмотрим основные ошибки, допускаемые по счетам учета капитала.

УСТАВНЫЙ КАПИТАЛ

1. Размер уставного капитала, отраженный в учете, не соответствует учредительным документам и данным выписки из ЕГРЮЛ

2. Отсутствует аналитический учет по счету 80 «Уставный капитал в программе 1С: Бухгалтерия предприятия 8, редакция 3.0.

Он должен быть организован так, чтобы была раскрыта информация по учредителям организации.

3. Чистые активы организации существенно меньше размера уставного капитала и составляют отрицательную величину.

Данное обстоятельство указывает на несоблюдение требования законодательства о соотношении величины чистых активов и уставного капитала.

Если чистые активы были отрицательными или меньше минимального размера, установленного для АО, ООО, то формально юридическое лицо подлежит добровольной ликвидации.

Поэтому в случае возникновения такой ситуации рекомендуем:

• или увеличить чистые активы хотя бы до размера минимального уставного капитала (в основном путем улучшения финансовых результатов).

• или снизить размер уставного капитала до необходимого размера.

4. В учете числятся собственные акции, выкупленные обществом у акционеров, со дня перехода права собственности на которые прошло уже более года.

Поскольку за год с даты окончания выкупа акций они не были реализованы, общее собрание акционеров организации должно было принять решение об уменьшении уставного капитала путем их погашения. На основании такого решения вносятся необходимые изменения в устав общества.

РЕЗЕРВНЫЙ КАПИТАЛ

1. Не создан резервный капитал в нарушении требований законодательства или устава организации.

2. Размер резервного капитала не соответствует учредительным документам.

Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не менее 5% от чистой прибыли до достижения размера, установленного уставом общества.

Для акционерных обществ его создание обязательно, для ООО – только, если это предусмотрено уставом ООО.

3. Резервный капитал больше уставного.

В результате есть риск искажения данных строк 1360 «Резервный капитал», 1370 «Нераспределенная прибыль (непокрытый убыток)» Бухгалтерского баланса.

ДОБАВОЧНЫЙ КАПИТАЛ

1. В составе переоценки внеоборотных активов Обществом отражены суммы, по которым отсутствует первичные документы в обосновании сумм переоценки.

2. В автоматизированной бухгалтерской программе Общества не организован аналитический учет на счете 83 «Добавочный капитал», образованного ранее в результате переоценки стоимости основных средств.

Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

3. Нарушен порядок бухгалтерского учета добавочного капитала

На счете 83.01.1 «Прирост стоимости основных средств» числится сумма переоценки по выбывшим объектам основных средств.

Это влечет искажение данных строк 1340 «Переоценка внеоборотных активов», 1370 «Нераспределенная прибыль (непокрытый убыток)» Бухгалтерского баланса.

Средства добавочного капитала должны расходоваться только определенные цели. Соблюдение этого требования также проверяется аудитором.

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ (НЕПОКРЫТЫЙ УБЫТОК)

1. Отражение на счете 84 «Нераспределенная прибыль (непокрытый убыток)» исправления несущественной ошибки прошлого периода.

Счет 84 «Нераспределенная прибыль (непокрытый убыток) применяется при исправлении существенных ошибок прошлых лет, в остальных случаях счет 91 «Прочие доходы и расходы».

2. З а счет средств нераспределенной прибыли производились выплаты непроизводственного характера и иные операции, не указанные в решении участников о распределении прибыли.

По итогу большая вероятность недостоверного представления сведений всем заинтересованным пользователям о суммах нераспределенной прибыли прошлых лет и прибыли отчетного года, отраженных в бухгалтерском балансе.

Отчет об изменениях капитала по форме № 3 — это один из видов годовой отчетности, которую практически все российские организации обязаны предоставить в Налоговую инспекцию. А вот порядок представления в 2021 году изменился.

С 01.01.2021 бухгалтерская отчетность предоставляется только в электронном виде. Малые предприятия более не вправе сдавать бухотчетность на бумаге, ее не примут налоговые органы.

Формы и бланки отчета

Унифицированные формы финансовой отчетности для экономических субъектов России утверждены приказом Минфина РФ № 66н, в составе которых новый бланк отчета об изменении капитала, или так называемая форма № 3 (ОКУД 0710003).

Приказом Минфина от 19.04.2019 № 61н в бланки отчетности внесены изменения, которые применяются с отчетности за 2020 год.Для этого вида отчетности представлены две формы. Рассмотрим, как заполнить отчет об изменении капитала за 2020 год.

Бланк с кодами строк отчета об изменении капитала — это форма, которая подлежит заполнению при отправке в контролирующие органы.

Другой вариант бланка — без построчных кодов — используется внутри экономического субъекта, например, руководством.

Перечень тех, кто должен сдавать отчет об изменениях капитала, определен в приказе Минфина № 66н. Отметим, что форма № 3 не является обязательной для всех экономических субъектов. К таковым относятся организации, осуществляющие бухгалтерский учет основным методом. Надо ли заполнять в балансе отчет об изменениях капитала за 2020 год предприятиям малого бизнеса? Если организация вправе применять упрощенные способы ведения бухгалтерского учета (п. 5 ст. 6 402-ФЗ), то она вправе эту отчетность не сдавать.

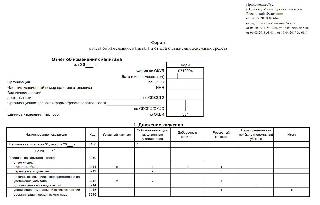

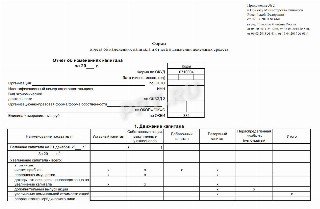

Структура отчета

Отчет состоит из титульного листа и трех таблиц, в которых будут отражены бухгалтерские данные:

- Титульный лист содержит регистрационные сведения об отчитывающемся экономическом субъекте. Здесь следует указать отчетный период, полное наименование организации, ее ИНН, КПП, вид экономической деятельности (код) и ОКПО, прописать организационно-правовую форму и указать форму собственности.

- Первая таблица — отчет о движении капитала — содержит информацию, сгруппированную по видам капиталов, по способам изменения в разрезе последних лет. В этом разделе необходимо отразить систематизированную информацию по оборотам и остаткам показателей на бухгалтерских счетах учета.

- Вторая таблица «Корректировки в связи с изменением учетной политики и исправлением ошибок» представляет собой информацию об изменении величины и структуры капитальных фондов. Причем во втором блоке отчетного бланка следует указывать не все правки, а только те, которые обусловлены внесением коррективов в учетную политику компании, что повлекло перерасчет показателей. Также в этом блоке отражаются выявленные в бухучете ошибки, исправление которых скорректировало показатели финкапиталов организации.

- Третья таблица «Чистые активы» представляет собой стоимость финансовых ценностей предприятия (например, имущества компании), которые останутся в распоряжении экономического субъекта после погашения всех долговых обязательств и задолженностей. Подробнее о порядке расчета этого показателя читайте в статье «Чистые активы в балансе».

Отметим, что вторая таблица заполняется, если имеются соответствующие данные для отражения.

Особенности заполнения отчета

При подготовке бухгалтерской отчетности следует обратиться к приказу № 66н и ПБУ 4/99, утвержденному приказом Минфина от 06.07.1999 № 43н, — заполнение отчета об изменениях капитала 2020 определяется правилами, изложенными в этих нормативных актах. Рассмотрим пример, как заполнять отчет об изменении капитала построчно для организации, созданной и начавшей деятельность в 2019 году:

1. Заполняем титульный лист бланка. Указываем информацию об организации в соответствии с учредительными документами.

2. Вносим данные в раздел первый отчетной формы.

Первая таблица имеет разделение показателей в разрезе отчетных финансовых периодов. В первой части отражаются данные за предшествующий год, во второй — за отчетный период. Отметим, что показатели этих лет должны совпадать, отклонения недопустимы.

Формировать данные об изменениях капитала для внесения в форму следует в разрезе видов капитала по синтетическим счетам, куда должны входить счета:

- по сч. 80 — отражение уставного капитала;

- сч. 81 — операции с собственными акциями, которые были выкуплены у акционеров;

- сч. 82 — при определении объема резервных капитальных фондов;

- сч. 83 — при установлении увеличения размера добавочного финкапитала;

- сч. 84 — для вычисления сумм нераспределенных прибылей либо непокрытых убытков.

Отрицательные значения вносятся без знака «минус», такие показатели указываются в скобках. При отсутствии данных бухучета для отражения в табличные строки формы ставится прочерк или поле оставляют пустым.

Установленная отчетная форма не содержит строку для отражения операции по формированию уставного капитала вновь созданной организации. Внесите в установленную форму дополнительную строку в раздел «Увеличение капитала» с наименованием «Создание юридического лица». Отразите в ней сумму сформированного уставного капитального фонда новой компании.

3. Регистрируем информацию во второй раздел.

Если в течение отчетного периода в компании были произведены коррективы в учетной политике либо были введены неверные данные или существенные ошибки, которые повлекли за собой изменение финкапиталов экономического субъекта, во второй части отчетной формы необходимо предоставить информацию об этих обстоятельствах.

Данные в отчет вносятся построчно. В первую очередь регистрируются значения до корректировок финкапитала, затем применяются внесенные исправления в разрезе видов, и только потом регистрируются данные после внесения корректировочных записей. Отражать такие операции следует отдельно по видам финкапиталов.

4. Заполняем третий раздел формы.

Последняя таблица отчетной формы № 3 содержит всего один показатель, но за три отчетных года. Такой результат рассчитывается по специальной формуле. Для вычисления суммы чистых активов потребуются данные бухгалтерского баланса (ОКУД 0710001) за аналогичные периоды.

Расчет осуществляют по формуле:

Чистые активы = (строка 1600 бухбаланса – долги учредителей по формированию УК) – (строка 1400 + строка 1500 бухбаланса – доходы будущих периодов),

- строка 1600 — суммарное значение внеоборотных и оборотных активов предприятия на отчетную дату;

- строка 1400 — долгосрочные обязательства и долговые взаимоотношения;

- строка 1500 — краткосрочные долги и обязательства, принятые организацией.

Напомним, что этот показатель рассчитывается как разница между активами компании и принятыми обязательствами независимо от срока их действия.

Как заполнить отчет об изменении капитала за 2019 год? Действуйте по алгоритму:

Шаг 1. Заполняем шапку.

Шаг 2. Вносим информацию в раздел № 1.

Шаг 3. Информируем о корректировках (раздел 2).

Шаг 4. Раскрываем показатели чистых активов (раздел 3).

Назначение отчетности

Форма 3, или отчет об изменениях капитала, предусматривает раскрытие информации о динамике собственных капиталов компании (СКК). В совокупности сведения детализируются по прибылям и убыткам отчетного периода. Отдельно раскрываются показатели изменения уставного капитала, выпуска ценных бумаг, переоценки имущества.

Отчетный бланк раскрывает информацию о любой динамике имущественного и финансового положения экономического субъекта. Структура и содержание отчета об изменениях капитала представлены в разрезе следующих факторов:

- вид ССК (уставный, добавочный, резервный, прочее);

- вид динамики (положительная — увеличение, отрицательная — уменьшение);

- в разрезе отчетных периодов (по годам).

Имеющаяся итоговая информация счетов служит для заполнения отчета об изменении капитала. Ключевая цель составления отчетной формы № 3 — предоставить информацию контролерам о том, какой капитал был изменен в течение отчетного периода и каким образом.

Подотчетные категории

О том, кто обязан заполнять отчетный формуляр, указано в приказе Минфина № 66н. Чиновники определили, что подотчетными категориями являются крупные и средние компании, созданные путем формирования уставного СКК или выпуска акций. В том же приказе дана инструкция по заполнению отчета об изменении капитала за 2019 год.

Кто освобожден от предоставления отчетности:

- Предприниматели и частные практики — они освобождены от ведения бухучета и составления отчетности.

- Мелкие компании и фирмы, имеющие право вести бухучет в упрощенном порядке.

- Учреждения государственного сектора. Бюджетники отчитываются по иным инструкциям.

Когда и куда отчитаться

Сдать форму № 3 придется вместе с бухгалтерским балансом и приложениями к нему. Отчитаться следует перед ФНС и Росстатом.

Срок предоставления отчетности — 3 календарных месяца с момента окончания отчетного периода. Периодом для формы № 3 признан календарный год. Следовательно, подать отчетность в ФНС и Росстат требуется не позднее 31 марта года, следующего за отчетным.

Вследствие того, что апрель объявлен нерабочим месяцем, крайний срок сдачи перенесен на 06.05.2020 (Письмо Минфина N 07-04-07/27289, ФНС N ВД-4-1/5878@ от 07.04.2020).Обратите внимание, что формирование данных отчета об изменениях капитала может потребоваться для учредителей, собственников или вышестоящих ведомств. Сроки предоставления отчетности устанавливаются в индивидуальном порядке (по запросу).

Принципы заполнения: разбираем основы

Бланк и порядок формирования отчета об изменениях капитала закреплены в приказе № 66н. Подготовка отчетной информации предусматривает раскрытие следующих данных:

- Идентификационные сведения о подотчетном субъекте: информация о компании, формирующей документ. Обычно раскрывается полное наименование, ИНН, ОКПО, отчетный период, ОКВЭД, ОПФ и денежная единица измерения.

- Движение СКК. Раскрывает сведения обо всех видах и категориях СКК в обращении подотчетного субъекта. Детализируются сведения по видам СКК, категориям изменений в разрезе отчетных периодов.

- Корректировочные данные. Раздел заполняется только при определенных ситуациях. Например, если в прошлых отчетных периодах были выявлены счетные ошибки, требующие исправлений. Также в разделе о корректировках предоставляются сведения о корректировках учетной политики. Отражайте показатели до пересчета и после.

- Чистые активы компании. Раскрывается показатель чистых активов — это разница между стоимостью всех активов компании и принятыми обязательствами. Ключевой принцип расчета показателя закреплен в приказе Минфина № 84н.

Инструкция к заполнению по строкам

Подготовить отчетность допускается от руки, при помощи компьютера или специализированных бухгалтерских программ — таков порядок заполнения отчета об изменениях капитала по строкам 2019. Обязательно перед отправкой отчета проверьте арифметические действия, сверьте данные формы № 3 с бухгалтерским балансом и приложениями к нему.

Порядок заполнения статей отчета об изменениях капитала рассмотрим на конкретном примере.

- на конец каждого года ООО «Весна» провела переоценку ОС;

- на 31.12.2019 на счете 81 числится перешедшая к ООО «Весна» доля участника, вышедшего из общества;

- в 2020 г. исправлена существенная ошибка 2018 года, которая была выявлена уже после утверждения бухгалтерской отчетности за 2018 г.;

- изменения в учетную политику компании в отчетном периоде не вносились.

Шаг № 1. Заполняем шапку отчета

Указываем наименование организации. Вписываем вид экономической деятельности, организационно-правовую форму и форму собственности. Отдельно обозначаем единицу измерения, используемую при составлении документа. В табличной части шапки документа фиксируем отчетную дату и регистрационные коды:

- ОКУД — 0771004;

- ОКПО;

- ИНН;

- ОКВЭД 2;

- ОКОПФ и ОКФС;

- код по ОКЕИ.

Шаг № 2. Раздел № 1 «Движение капитала»

Фиксируем значения, соответствующие предшествующему отчетному периоду: заполнение отчета об изменении капитала по строкам 2019 начинаем со строки 3100:

- стр. 3100 — вносим размер остатка СКК на 1 января предыдущего года. Сведения относим в соответствующую графу таблицы по видам СКК компании;

- стр. 3210 — фиксируем увеличение СКК. Информацию детализируем по конкретным видам прироста: в зависимости от причины прироста (строки 3211-3216);

- стр. 3220 — регистрируем уменьшение СКК в аналогичном порядке (строки 3221-3227);

- стр. 3230 — указываем учтенные изменения по добавочному капиталу;

- стр. 3240 — вписываем изменения по резервному капиталу.

Теперь детализируем информацию о показателях отчетного года. В строке 3200 указываем значение, сложившееся на 31 декабря предшествующего года. Строки 3310-3340 раскрываем по аналогии с данными предшествующего времени. В строчке 3300 указываем остатки капитала по видам, сложившиеся на 31 декабря отчетного года.

Шаг № 3. Раздел № 2 «Корректировки»

Второй раздел раскрывает информацию о корректировках СКК. Построчное заполнение:

- строка 3400 отчета об изменении капитала отражает показатели без учета корректировок;

- строка 3401 — данные до изменений по нераспределенной прибыли;

- строка 3402 — показатель по другим видам капитала до изменения;

- строчки 3410, 3411, 3412 — корректировки, вызванные корректировками учетной политики;

- строчки 3420, 3421, 3422 — корректировки, обусловленные исправлением найденных ошибок;

- строка 3500 отражает показатель, полученный уже после корректировок; в том числе по строке 3501 — в части нераспределенной прибыли и строке 3502 — в части других видов финкапитала.

Второй раздел отчета раскрывает показатели на конец предшествующего предыдущему года, изменения в предыдущем периоде и на его конец.

Шаг № 4. Раздел № 3 «Чистые активы»

Третий раздел формы № 3 раскрывает показатели чистых активов за текущий год и два предшествующих. Расчет значений производите с учетом положений приказа Минфина № 84н. Чистые активы определите как разницу между всеми активами предприятия и принятыми обязательствами за соответствующий период.

Читайте также: