Как ввести начальные остатки по нма в 1с

В практике у бухгалтеров часто возникает необходимость принять к учету группу прав пользования нематериальными активами (НМА), например, однотипных лицензий на использование одного программного продукта. Можно ли принять к учету группу прав пользования НМА на одну Инвентарную карточку группового учета нефинансовых активов?

В соответствии с пунктом 9 Стандарта "Нематериальные активы", утв. приказом Минфина России от 15.11.2019 № 181н, единицей бухгалтерского учета объекта нематериальных активов (НМА) является инвентарный объект.

Инвентарным объектом НМА признается совокупность прав на результаты интеллектуальной деятельности (средства индивидуализации) согласно патенту, свидетельству и (или) возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего создание, приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, государственного (муниципального) учреждения прав на результаты интеллектуальной деятельности (на средства индивидуализации).

В качестве одного инвентарного объекта нематериальных активов признаются объекты, включающие несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты).

Каждому инвентарному объекту нематериальных активов присваивается уникальный инвентарный номер.

Инвентарный номер, присвоенный объекту НМА, сохраняется за ним на весь период его учета.

Инвентарные номера выбывших (списанных) инвентарных объектов нематериальных активов вновь принятым к бухгалтерскому учету объектам нефинансовых активов не присваиваются.

Стандарт "Нематериальные активы" не содержит исключений для прав пользования нематериальными активами.

В актуальных редакциях стандарта "Нематериальные активы" и Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (в ред. от 14.09.2020 № 198н), впрямую не говорится о групповом учете прав пользования НМА.

Вместе с тем Минфин России допускает групповой учет прав пользования НМА с оформлением Инвентарной карточки группового учета нефинансовых активов (ф. 0504032) и присвоением каждому объекту уникального номера (письмо Минфина России от 21.05.2021 № 02-07-10/40313):

Выдержка из документа: "В соответствии с пунктом 74 федерального стандарта бухгалтерского учета для организаций государственного сектора "Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора", утвержденного приказом Министерства финансов Российской Федерации от 31.12.2016 № 256н, затраты на представление информации в бухгалтерской (финансовой) отчетности не должны превышать ее полезность и преимущества от ее использования.С учетом изложенного, в случае если учреждению передаются однотипные права пользования нематериальными активами (например, 1 000 однотипных лицензий на использование одного программного комплекса), то возникающие в бухгалтерском учете учреждения объекты учета нематериальных активов, по мнению Департамента, целесообразно рассматривать как группу однородных объектов учета нематериальных активов, установив особенности ведения группового учета в рамках формирования учетной политики учреждения (по аналогии с ведением группового учета объектов основных средств в Инвентарной карточке группового учета нефинансовых активов (ф. 0504032)."

Согласно пункту 26 Стандарта "Нематериальные активы", амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования (СПИ), в том числе правам пользования нематериальными активами.

В соответствии с пунктом 33 Стандарта "Нематериальные активы" амортизация объектов нематериальных активов начисляется с учетом следующих положений:

а) на объекты НМА стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

б) на объекты НМА стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100 % первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте "Нематериальные активы" не приведены особенности начисления амортизации по правам пользования НМА, следовательно, амортизация по правам пользования НМА начисляется в том же порядке, как и по НМА. Этот вывод подтверждает письмо Минфина России от 01.06.2021 № 02-07-10/42328. В письме приведены разъяснения, что стандартом "Нематериальные активы" установлены единые требования к бухгалтерскому учету активов, классифицируемых как нематериальные активы (исключительные и неисключительные права пользования на результаты интеллектуальной деятельности).

Согласно Инструкции № 157н, линейным способом амортизация начисляется на инвентарные объекты, на которые оформляются индивидуальные инвентарные карточки.

Групповой учет прав пользования НМА в "1С:Бухгалтерии государственного учреждения 8"

В редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" групповой учет предусмотрен только для прав пользования нематериальными активами стоимостью до 100 000 руб. включительно, по которым определен срок полезного использования, приобретенных в одной партии - по одной цене, в одно время, на которые начисляется амортизация 100 % при вводе в эксплуатацию.

Обратите внимание, всю партию, учитываемую на одной карточке (одном элементе справочника Основные средства, НМА, НПА), можно принять к учету только на один 26-разрядный счет бухгалтерского учета.

Если однородные объекты прав пользования НМА закупались за счет разных источников финансирования, то их нельзя принимать к учету на одну карточку основного средства (ОС) (на один элемент справочника Основные средства, НМА, НПА). Следует создать столько карточек, сколько источников финансирования, за счет которых приобретались объекты прав пользования НМА.

Следует учитывать, что групповой учет не предусмотрен также для объектов, стоимость которых может измениться в процессе эксплуатации в связи с модернизацией, комплектацией или разукомплектованием. По таким объектам независимо от стоимости должен вестись индивидуальный учет - на отдельной инвентарной карточке, то есть должен быть введен отдельный элемент в справочник Основные средства, НМА, НПА.

Для партии объектов прав пользования НМА стоимостью до 100 000 руб. включительно, для которых определен срок полезного использования, по которым амортизация начисляется в размере 100 % балансовой стоимости в момент ввода в эксплуатацию, стоимость которых не может быть изменена в процессе эксплуатации, можно открыть одну карточку группового учета, но при этом необходимо ввести инвентарные номера для каждого объекта однотипных прав пользования НМА. Рассмотрим порядок принятия к учету в БГУ 2 группы прав пользования нематериальными активами на примере.

Пример

Бюджетное образовательное учреждение приобрело лицензии антивирусной программы в количестве 79 шт. по 320 руб. каждая со сроком полезного использования 2 года. Необходимо принять лицензии к учету.В рассматриваемом Примере право пользования антивирусной программой предоставлено на 2 года, право пользования таким нематериальным активом должно учитываться на счете 111 6I 352. Если стоимость одной лицензии до 100 000 руб. включительно, то при вводе в эксплуатацию на нее должна быть начислена амортизация в размере 100 % первоначальной стоимости. Группу таких объектов прав пользования НМА можно принять к учету на одну инвентарную карточку группового учета с присвоением индивидуальных инвентарных номеров на каждый объект прав пользования нематериальным активом (каждую лицензию).

Порядок принятия к учету в БГУ 2 группы прав пользования нематериальными активами на одну карточку группового учета согласно Примеру состоит из следующих этапов:

- Оформление карточки справочника "Основные средства, НМА, НПА" на группу прав пользования нематериальными активами.

- Формирование первоначальной стоимости неисключительных лицензий на программные продукты.

- Принятие к учету неисключительных лицензий на программные продукты.

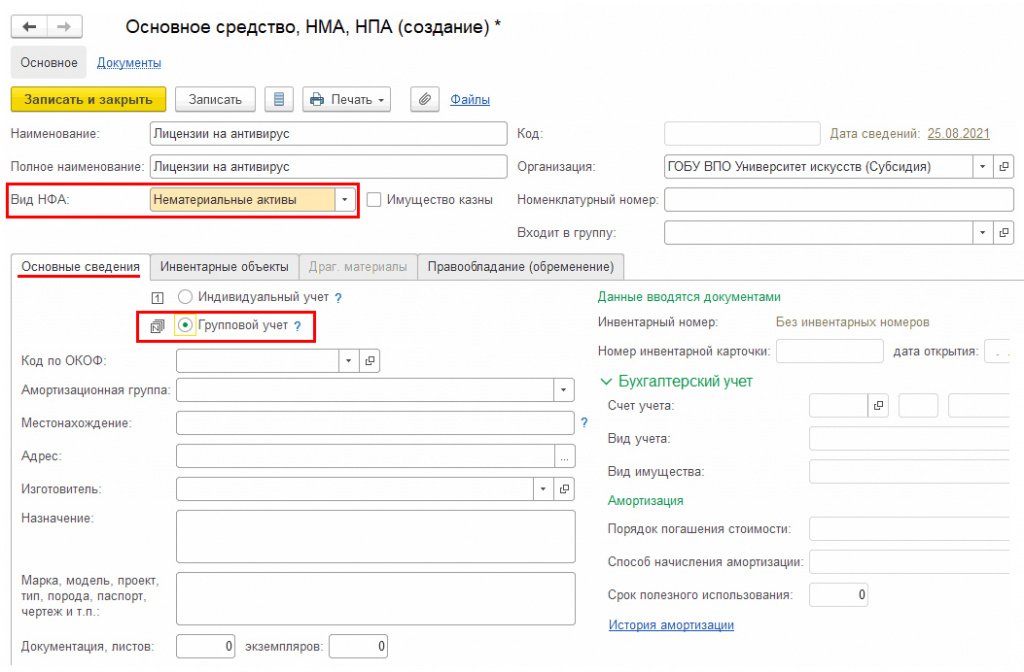

Оформление карточки на группу прав пользования НМА

В БГУ 2 группа объектов прав пользования нематериальными активами с присвоенными индивидуальными инвентарными номерами на каждый объект учитывается на одном элементе справочника Основные средства, НМА, НПА (раздел ОС, НМА, НПА - Основные средства, НМА, НПА) с Видом НФА - "Нематериальные активы" и флагом Групповой учет (рис. 1).

Далее рассмотрим особенности заполнения документов в БГУ 2 для отражения в учете приобретения нескольких лицензий на антивирусную программу, учитываемых как один объект прав пользования НМА с присвоенными индивидуальными инвентарными номерами.

Формирование первоначальной стоимости неисключительных лицензий на программы

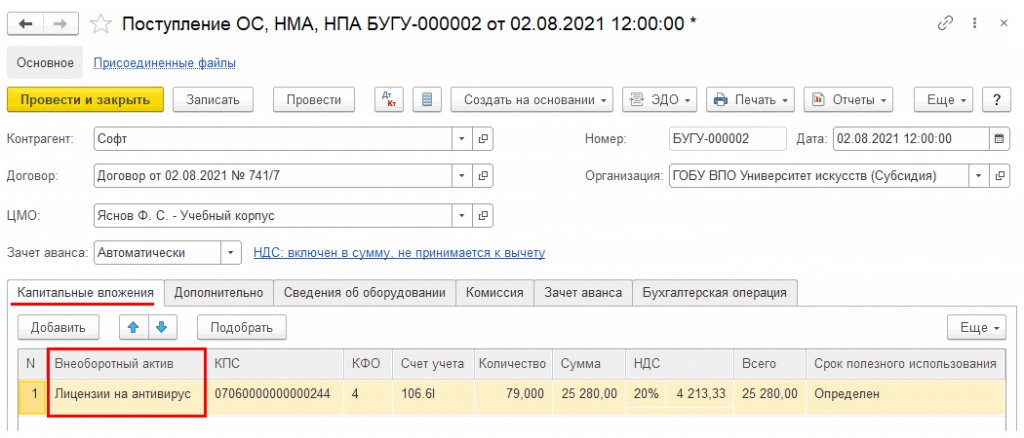

Формирование капитальных вложений в лицензии оформляется документом Поступление ОС, НМА, НПА с типовой операцией Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам. Документ заполняется в обычном порядке, как и для индивидуального учета объектов прав пользования, описанного в разделе "Формирование первоначальной стоимости" статьи "Учет неисключительных прав пользования на РИД с 2021 года".

На закладке Капитальные вложения в качестве внеоборотного актива можно указать созданный ранее элемент справочника Основные средства, НМА, НПА для группового учета прав пользования НМА, который будет являться объектом вложения для формирования стоимости лицензий (рис. 2). На закладке указывается также общая сумма и количество поступающих объектов. В рассматриваемом Примере таких лицензий 79 шт.

Принятие к учету неисключительных лицензий на программные продукты

Принятие к учету лицензий на программные продукты оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента - правообладателя и Договор - правовое основание прав пользования нематериальными активами, поскольку в БГУ 2 по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке - указывается Объект вложений, Счет вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.60. Исходя из количества и общей суммы, будет рассчитана стоимость одной единицы принимаемой лицензии.

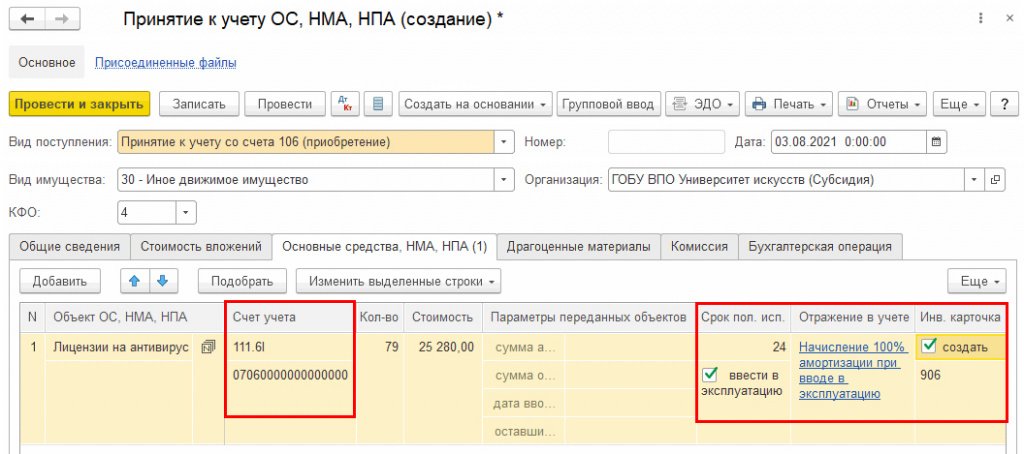

На закладке Основные средства, НМА, НПА указываются объекты, принимаемые к учету, их инвентарные номера, счет учета и стоимость.

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам - правам пользования НМА - присваиваются в том же порядке, как объектам ОС, НМА, НПА.

По кнопке Добавить будет добавлена строка с объектом ОС, НМА, НПА, указанным как объект вложений на закладке Капитальные вложения. Так как в карточке данного объекта вложений установлен признак группового учета, такой же признак группового учета (буква N в прямоугольнике) будет выводиться и на закладке Основные средства НМА, НПА рядом с выбранным объектом прав пользования (рис. 3).

В строке по данному объекту будет указано общее количество и общая сумма принимаемых лицензий.

В добавленной строке следует указать Счет учета - 111.6Х и классификационный признак счета (КПС). Если еще какие-то реквизиты документа участвуют в формировании инвентарного номера согласно шаблону, заданному для учреждения, их также следует заполнить, прежде чем переходить к формированию инвентарных номеров для каждой лицензии.

1С:ИТСПодробнее о формировании инвентарных номеров ОС, НМА, НПА по шаблону см. в разделе "Инструкции по учету в программах "1C" .

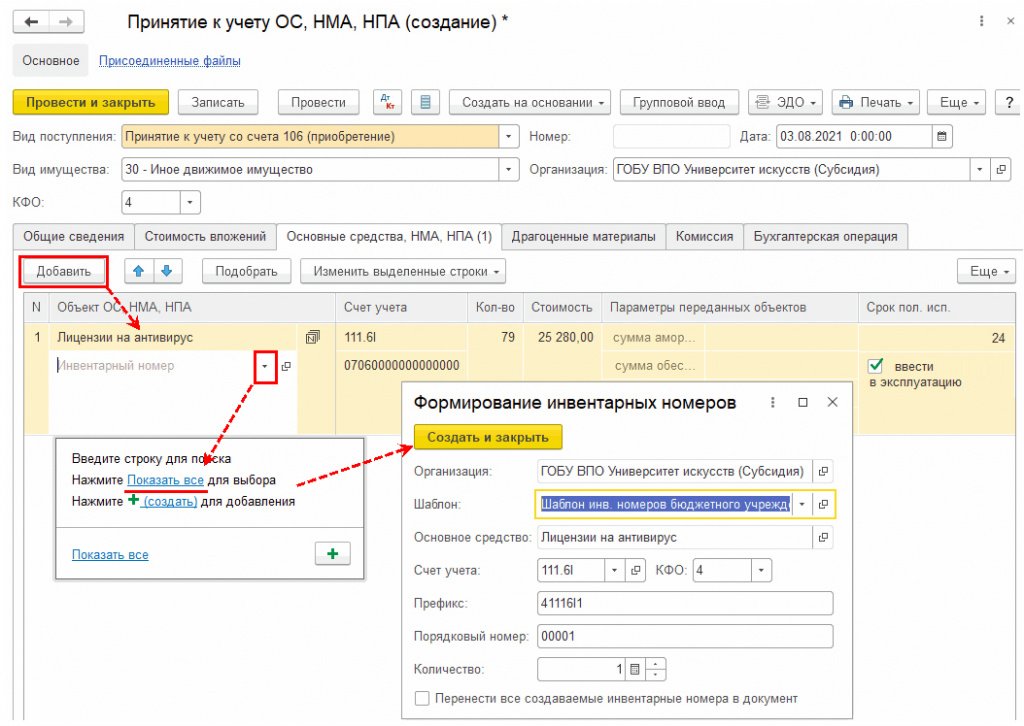

Также следует заполнить и не участвующие в формировании инвентарного номера параметры, такие как Срок полезного использования (Срок пол. исп.), Отражение в учете, установить флаг ввести в эксплуатацию и флаг создать (для присвоения номера инвентарной карточке), чтобы впоследствии не нужно было дублировать данную информацию для созданных строк с новыми инвентарными номерами, так как в большей части данные параметры будут совпадать по всем инвентарным номерам.

После заполнения необходимых реквизитов в графе Инвентарные номера следует нажать гиперссылку Показать все, по которой будет открыта форма Формирование инвентарных номеров (рис. 4).

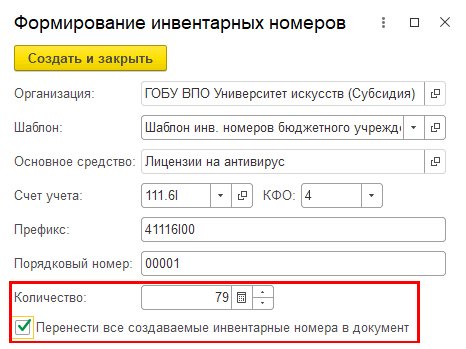

В открывшейся форме будет указан заданный для учреждения шаблон формирования инвентарных номеров (рис. 5). Так как в приведенном на рисунке 4 шаблоне из документа Принятие к учету ОС, НМА, НПА в формировании инвентарного номера участвуют только Счет учета и КФО, в открывшейся форме остается ввести только количество создаваемых инвентарных номеров. Чтобы впоследствии все созданные инвентарные номера не пришлось вручную добавлять в документ, в форме Формирование инвентарных номеров следует установить флаг Перенести все создаваемые инвентарные номера в документ.

По кнопке Создать и закрыть будет создано указанное количество инвентарных номеров, а также созданные номера будут перенесены в документ Принятие к учету ОС, НМА, НПА.

Для каждого инвентарного номера будут автоматически заполнены количество и стоимость, при этом все заполненные ранее параметры будут также применены и к созданным строкам с инвентарными номерами.

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа будут сформированы бухгалтерские записи по принятию к учету лицензий на антивирусные программы в зависимости от их стоимости и СПИ.

В данном случае СПИ составляет два года, и стоимость менее 100 000 руб., поэтому для указанных лицензий установлен способ начисления амортизации - 100 % при вводе в эксплуатацию. В случае одновременного ввода в эксплуатацию вместе с проводкой принятия к учету будут сформированы проводки по начислению 100 % амортизации.

Таким образом, в справочнике Основные средства ОС, НМА, НПА будет создан один элемент со списком инвентарных номеров. Созданные инвентарные номера можно увидеть в карточке элемента справочника Основные средства ОС, НМА, НПА на закладке Инвентарные номера.

Из карточки объекта также можно вывести на печать Инвентарную карточку группового учета нефинансовых активов (ф. 0504032) со списком инвентарных номеров.

При начале эксплуатации программы в нее следует внести остатки по всем группам счетов на определенную дату. У каждой группы имеются свои особенности, но для ввода начальных остатков в 1С Бухгалтерии 8.3 всегда используется стандартный встроенный помощник с соответствующим названием. Чтобы не допустить неточностей и выполнить весь процесс с минимальными временными затратами, рекомендуется такие документы формировать на каждый раздел ведения учета (одной обработкой вносить данные по всем счетам соответствующего раздела).

Для НМА и НИОКР потребуется создать документ, который зафиксирует остатки на субсчетах и счетах 04 и 05, где отмечаются непосредственно сами НМА и амортизация по ним.

Перед тем как начинать процедуру внесения данных, следует проверить правильность даты операции, чтобы избежать каких-либо проблем. Алгоритм действий при вводе начальных остатков следующий:

- Запустить встроенного помощника из соответствующего раздела меню 1С Бухгалтерии.

- Выбрать из плана счетов нужный, например, 04, на котором фиксируются остатки нематериальных активов.

- С помощью кнопки или двойного щелчка манипулятора следует перейти к заполнению документа, в который будут вводиться остатки по счетам раздела на текущий момент.

- Используя кнопку для добавления позиции, необходимо в появившейся форме выбрать элемент «НМА и НИОКР», либо, при его отсутствии, создать новый элемент в соответствующем справочнике. Счет, на котором необходимо вести в 1С Бухгалтерии учет, данного имущества устанавливается автоматически. Программа определяет его на основании положения переключателя вида объекта учета (выбранный вид имеет зеленый шрифт). Если переключатель помещен в положение «НМА», будет установлен счет 04.01, а если в положение «Расходы на НИОКР», то в форме появится счет 04.02. По каждому счету следует внести данные на всех закладках документа, а затем сохранить эти изменения. Только после этого форму можно закрывать (иначе информация не сохранится, и действия придется повторять).

- По завершении ввода данных по всем видам НМА и НИОКР, документ следует провести, чтобы необходимые сведения были зафиксированы в базе данных.

При возникновении необходимости редактирования уже созданного документа, достаточно при запуске встроенного помощника выбрать любой счет, щелкнуть на нем левой кнопкой манипулятора, и снять флажок, фиксирующий раздел учета. После этого на экране появится весь перечень документов, которыми вводились остатки.

В соответствии с п. 5 П(С)БУ 8 бухгалтерский учет нематериальных активов ведется относительно каждого объекта.

А также в соответствии с налоговым кодексом каждый нематериальный актив ведется как отдельный объект в составе соответствующей налоговой группы предусмотренной налоговым кодексом.

Перед вводом начальных остатков по нематериальным активам рекомендуется заполнить справочник «Нематериальные активы»: меню Справочники/Необоротные активы/Нематериальные активы.

Здесь заполняется перечень тех нематериальных активов, по которым есть начальные остатки на дату ввода.

Также нужно заполнить справочник «Способы отражения расходов по амортизации (погашению стоимости)» : меню Справочники/Необоротные активы/Способы отражения расходов по амортизации (погашению стоимости).

Здесь создаем способ отражения расходов по амортизации для нематериальных активов.

Обязательно обратите внимания на статью затрат, она должна соответствовать статье декларации о прибыли. Именно по этой статье будет начисляться амортизация в налоговом учете для соответствующего нематериального актива.

Для ввода начальных остатков по нематериальным активам необходимо воспользоваться документом «Принятие к учету НМА»: меню Документы/НМА/Принятие к учету НМА вид операции в документе «Ввод начальных остатков».

На каждый вводимый нематериальный актив должен быть один документ «Принятия к учету НМА».

Здесь мы указываем наш нематериальный актив, предварительно внесенный в справочник нематериальные активы, а также способ отражения расходов по амортизации.

На закладке бухгалтерский и управленческий учет мы заполняем основные сведения для учета нематериального актива: подразделения, где он находится, первоначальная стоимость, ликвидационная стоимость, накопленная амортизация, счет бухгалтерского учета нематериального актива, а также счет его амортизации и один из допустимых способов начисления амортизации в бухгалтерском учете предусмотренный в П(С)БУ 8. Заметьте, что бухгалтерская стоимость вводится в гривнах, а управленческая стоимость в валюте управленческого учета.

Флаг начислять амортизацию определяет, будет ли начисляться амортизация в бухгалтерском и налоговом учете для нематериального актива.

Срок полезного использования должен быть не меньше, чем минимально допустимый срок для определенной группы нематериальных активов, установленный налоговым кодексом.

Накопленные амортизации вводятся в документ по данным старой учетной системы, данные по бухгалтерскому и налоговому учету по соответствующим нематериальным активам на счете 133.

Распечатать печатную форму можно с документа по кнопке Форма НА-1.

Проводки документа по бухгалтерскому учету:

Введем остатки по нематериальному активу Патент на технологию "МИТ".

Проводки документа по бухгалтерскому и налоговому учету:

Для каждого нематериального актива нужно вводить отдельный документ для ввода остатков.Посмотреть, а также ознакомится с нашими самостоятельными курсами по 1С, можно по ссылкам:

Подробнее о признании, идентифицируемости и сроке полезного использования НМА в статье «Учет нематериальных активов».

Определение и учет нематериальных активов (далее НМА) регулируются законодательными актами Республики Казахстан, а также Международными стандартами финансовой отчетности (МСФО (IAS) 38 «Нематериальные активы).

Согласно определению, приведенному в МСФО 38:

Нематериальный актив – идентифицируемый немонетарный актив, не имеющий физической формы.

При приобретении актива, предприятие самостоятельно определяет, является ли полученный актив нематериальным, срок его полезного действия, будущие экономические выгоды и другие качества, в соответствии с действующим законодательством РК и МСФО (IAS) 38 «Нематериальные активы».

При покупке НМА необходимо отразить в учете события приобретения НМА, принятие его к учету для отражения в бухгалтерском и налоговом учете.

В программе «1С:Бухгалтерия 8 для Казахстана» сведения о списке нематериальных активов, общей информации о них хранятся в справочнике Нематериальные активы. Справочник доступен в разделе ОС и НМА – Справочники и настройки. В справочнике для удобства работы с ним наименования НМА разбиты на группы. Например, лицензии, программное обеспечение, патенты и т.д.

Для элементов справочника указывается наименование, вид НМА и код по КОФ (Классификатор основных фондов) и другие сведения.

Перед принятием к учету актива необходимо зарегистрировать факт покупки НМА.

Поступление НМА регистрируется документом Приобретение НМА, который доступен в разделе ОС и НМА – Нематериальные активы.

В документе заполняются сведения о контрагенте и договоре, по которому был приобретен актив.

В табличной части НМА заполняются сведения о наименовании приобретенного актива путем выбора из справочника Нематериальные активы, стоимости приобретения, ставке и сумме НДС, а также указываются счета учета.

При проведении документа формируются движения по счетам бухгалтерского и налогового учета, а также движения в регистры накопления НДС к возмещению (по начисленному НДС), Состояния НМА организаций и другие.

Далее поступивший актив необходимо принять к учету для отражения в бухгалтерском и налоговом учете и начисления амортизации. Для этого создается документ Принятие к учету НМА.

Документ можно создать самостоятельно в разделе ОС и НМА – Нематериальные активы или ввести на основании документа Поступление НМА.

При вводе на основании в документе Принятие к учету НМА автоматически заполняются сведения о нематериальном активе, первоначальной стоимости (БУ) и счете учета по БУ.

Далее пользователем заполняются сведения о сроке полезного использования, устанавливается признак необходимости начисления амортизации - Начислять амортизацию, также заполняются сведения о способе начисления амортизации.

Начисление амортизации может выполняться следующими способами:

В графе Способ отражения расходов по амортизации (БУ) выбирается значение из справочника Способы отражения расходов по амортизации. Согласно выбранному способу в бухгалтерском учете будут формироваться проводки по начислению амортизации.

Далее заполняются реквизиты по налоговому учету.

В графе Признак фиксированного актива устанавливается отметка в зависимости от того, признается ли НМА фиксированным активом в налоговом учете.

При установке признака в графе Группа НУ указывается амортизационная группа по налоговому учету.

В том случае, если по налоговому учету начисляется амортизация по фиксированному активу, то в графе Порядок погашения стоимости (НУ) указывается необходимое значение.

На закладке Дополнительно отражаются сведения о способе поступления актива, документе основании, а также сведения об ответственном лице.

При проведении документа формируются движения по регистрам накопления: Первоначальные сведения о НМА, Состояния НМА организаций, Способы отражения расходов по амортизации НМА (бухгалтерский учет) и т.д.

Проводок по бухгалтерскому учету документ Принятие к учету НМА не формирует.

По кнопке Печать доступна печатная форма документа: акт приемки-передачи долгосрочных активов (форма ДА-1, утвержденная приказом МФ РК «Об утверждении форм первичных учетных документов» от 20 декабря 2012 года № 562).

Таким образом, приобретая нематериальный актив, компания самостоятельно идентифицирует актив как нематериальный в соответствии с МСФО (IAS) 38 «Нематериальные активы», определяет срок полезного использования и будущие экономические выгоды от использования НМА.

Читайте также: