Как вернуть излишне удержанные алименты работнику в 1с зуп

Удержания из заработной платы отличаются большим разнообразием, но условно их можно разделить на несколько видов:

обязательные удержания, к которым относятся алименты, удержания по исполнительным листам (штрафы) и т.д.;

по инициативе работодателя, штрафы за нарушение ПДД и т.д.;

по инициативе сотрудника, например, удержание в счет погашения кредита.

Для начала рассмотрим, как удержать алименты в «1С:Зарплата и управление персоналом 8», ред. 3.1.

Если родители не выполняют обязательства по содержанию детей, то денежные средства взыскиваются с родителей в судебном порядке. В свою очередь работодатель обязан каждый месяц удерживать алименты из зарплаты сотрудника и уплачивать лицу, получающему алименты, не позднее чем в трехдневный срок со дня выплаты заработной платы должнику.

Организация получила исполнительные документы, и в системе формируем следующие действия.

Для начала выполняем настройку системы: переходим в раздел «Настройка» – «Расчет зарплаты» – «Настройка состава начислений и удержаний» – «Удержания» – устанавливаем флаг «Удержания по исполнительным листам».

Регистрируем условия исполнительного листа в документе «Исполнительный лист», который располагается в закладке «Зарплата» – «Удержания».

В исполнительном листе указываем сотрудника, с которого требуется удержать алименты, период удержания, получателя и его адрес, способ расчета. Способы расчета могут быть следующими

Процент, если в исполнительном документе указано удерживать алименты процентом.

Доля, если расчет аналогичен расчету процентом, однако позволяет при расчете избежать погрешностей из-за округления (например, 1/3 вместо 33,33%).

Денежный перевод через платежного агента заполняют, если удержанная с сотрудника сумма будет перечислена получателю при помощи платежного агента: банка или почты.

Само удержание производится в документе «Начисление зарплаты и взносов» при исчислении заработной платы. Далее выплата дохода происходит уже без учета сумм по исполнительным листам.

Штрафы за нарушение ПДД

Организация может уплатить штраф за нарушение правил дорожного движения (ПДД) и удержать сумму из зарплаты сотрудника согласно ст. 138, 238, 248 ТК РФ.

Для этого в «1С:Зарплата и управление персоналом 8», ред. 3.1, создаем новое удержание. Переходим в «Настройка» – «Удержания». В справочнике создаем новый элемент. В нем указываем: «Наименование» – «Штрафы ПДД». Назначением удержания выбираем «Удержание в счет расчетов по прочим операциям»; «Расчет и показатели» – результат вводится фиксированной суммой; «Вид операции по зарплате» – «Возмещение ущерба».

Сумму полученного штрафа вводим при помощи специального документа «Удержание по прочим операциям», который располагается в «Зарплата» – «Удержания». В новом документе указываем организацию, сотрудника, период удержания, размер удержания.

В конце месяца рассчитываем зарплату при помощи документа «Начисление зарплаты и взносов», где на вкладке «Удержания» автоматически попадает удержания по ПДД. Для отражения проводок обязательно регистрируем «Отражение зарплаты в бухучете».

Обратите внимание: проводки, выгружаемые в бухгалтерскую программу, формируются автоматически по дебету 70 и кредиту 73.02.

Удержание в счет погашения кредита

По заявлению сотрудника организация может уменьшать заработок в счет перечислений другим организациям, например, выплата по кредиту сотрудника.

В первую очередь настраиваем систему: создаем новый элемент в справочнике «Удержания». Заполняем новый элемент: «Наименование» – «Удержание по погашению кредита»; «Назначение удержания» – «Прочее удержание в пользу третьих лиц», «Удержание выполняется» – «Ежемесячно», «Расчет и показатели» – «Результат вводится фиксированной суммой».

При этом удержание достаточно создать один раз, далее применять для всех сотрудников.

Затем регистрируем условия удержания в документе «Постоянное удержание в пользу третьих лиц» («Зарплата» – «Удержания»). Выбираем сотрудника, в строке «Удержание» – созданное ранее удержание. Далее устанавливаем переключатель на «Начать новое удержание», определяем период, в строке «Контрагент» выбираем получателя – банк. В табличную часть документа подбираем сотрудника и указываем сумму, поскольку при создании удержания указали, что результат — это фиксированная сумма.

В момент исчисления зарплаты за месяц система удержит у сотрудника указанные суммы. При выгрузке в «1С:Бухгалтерию 8» сформируются проводки по дебету 70 и кредиту 76.49.

Проверку удержанных сумм можно произвести через зарплатные отчеты: расчетный лист, анализ зарплаты и так далее.

В соответствии с пунктом 1 статьи 24 НК РФ организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог за другого налогоплательщика — организацию или физическое лицо, считается налоговым агентом. По НДФЛ все организации исполняют обязанности налогового агента.

Налоговые агенты в соответствии с Налоговым кодексом РФ обязаны:

- исчислять НДФЛ налогоплательщика;

- удерживать НДФЛ у налогоплательщика;

- перечислять НДФЛ в бюджет.

Расчет НДФЛ производится налоговыми агентами в соответствии со статьей 224 НК РФ с учетом всех особенностей, предусмотренных главой 23 Налогового кодекса РФ. Налоговый агент исчисляет и удерживает НДФЛ по каждому налогоплательщику и перечисляет в налоговый орган общую сумму. У налогового агента по НДФЛ возникают взаимоотношения с одной стороны — с налоговым органом, с другой — с налогоплательщиками.

При этом справка о доходах и суммах налога физического лица (форма 2-НДФЛ) отражает исчисленный, удержанный и перечисленный налог по конкретному физлицу. Следовательно, перечисляя общую сумму НДФЛ в бюджет, налоговый агент обязан вести учет перечисления налога в разрезе налогоплательщиков.

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

Например, налоговый агент мог излишне удержать НДФЛ с доходов физического лица и перечислить его в бюджет, когда сотрудник обратился с заявлением о предоставлении социального или имущественного вычета не в начале года, но вычет следует применять с начала года. В этом случае НДФЛ подлежит перерасчету, и, согласно пункту 1 статьи 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом организация обязана сообщить любым способом налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанных сумм налога относится к взаимоотношениям налогового агента и налогоплательщика. Перечисленные, как впоследствии выяснилось, излишние суммы не были в свое время ошибочными и с точки зрения взаимодействия с ИФНС не требуют корректировки.

При очередном перечислении удержанного налога в налоговый орган налоговый агент перечисляет вновь исчисленный актуальный НДФЛ с учетом того, что осуществлен возврат излишне удержанного налога. Задача налогового агента — отследить, чтобы в справках 2-НДФЛ налогоплательщиков отразилась переплата и произведенный возврат налога.

1С:ИТС

Подробнее о возврате сумм излишне удержанного НДФЛ и об отражении в программах 1С см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Кадры и оплата труда».

Как отразить переплату по НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в случае возникновения переплаты НДФЛ следует выполнить ряд действий для корректного отражения перечисления по физлицам.

Порядок действий зависит от того, будут ли еще перечисления НДФЛ в налоговый орган до момента формирования справки 2-НДФЛ.

Рассмотрим последовательность действий для получения корректной справки 2-НДФЛ в программе «1С:Зарплата и управление персоналом 8» на примере.

Предположим, что в организации 2 сотрудника с окладом 10 000 руб. В январе 2019 года при расчете зарплаты исчислен по каждому из них НДФЛ в сумме 1 300 руб. и перечислен при выплате зарплаты в бюджет общей суммой 2 600 руб. В феврале 2019 года один из сотрудников заявил о своем праве на стандартные налоговые вычеты, и в результате пересчета налога с начала года к перечислению в бюджет исчисляется сумма, учитывающая произошедшую переплату.

Пример 1

В результате пересчета НДФЛ к перечислению в бюджет в феврале 2019 года есть некоторая сумма.

Примечание

Здесь и далее в рассматриваемых примерах в настройках учетной политики организации по НДФЛ (Настройки — Организация — закладка Учетная политика и другие настройки — ссылка Учетная политика) установлено Применение стандартных вычетов нарастающим итогом в течение налогового периода).

В январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

В феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на троих детей с кодом:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.

Общая сумма стандартных вычетов за 1 месяц составляет 5 800 руб.

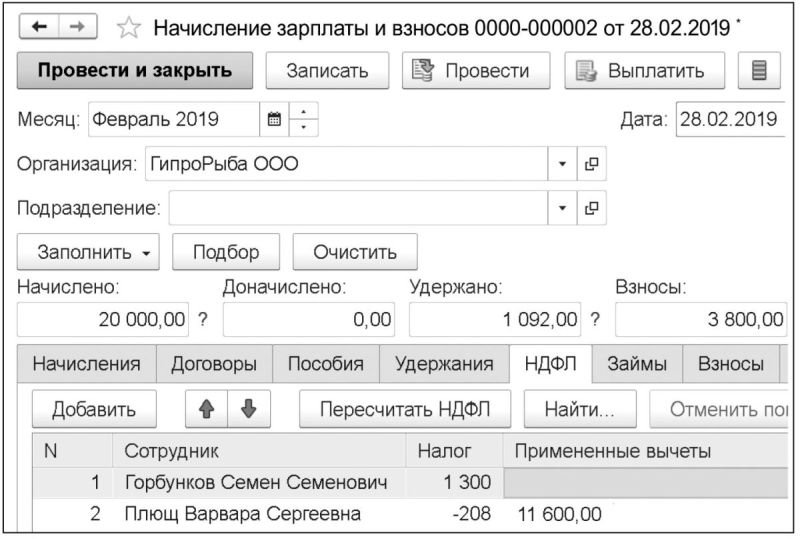

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль в сумме 11 600 руб. образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 208 руб. (рис. 1). По сотруднику С.С. Горбункову следует перечислить 1 300 руб. В целом же в бюджет следует перечислить 1 092 руб.

Рис. 1. Расчет НДФЛ в документе «Начисление зарплаты и взносов»

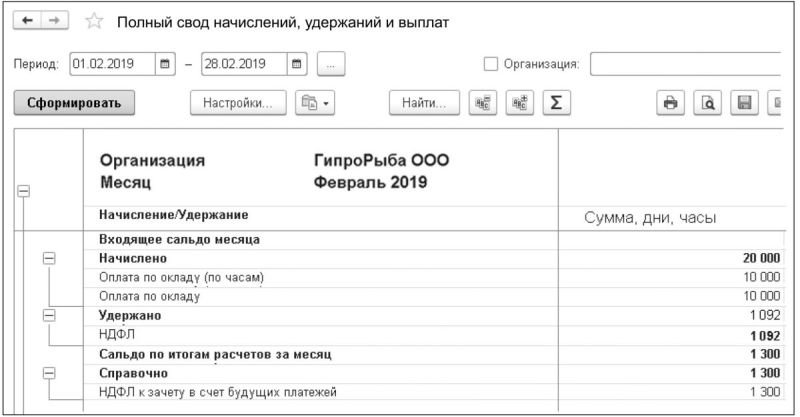

В отчете Полный свод начислений, удержаний и выплат (рис. 2) отражается общая сумма удержанного налога в феврале 2019 года — 1 092 руб.

Рис. 2. Отчет «Полный свод начислений, удержаний и выплат»

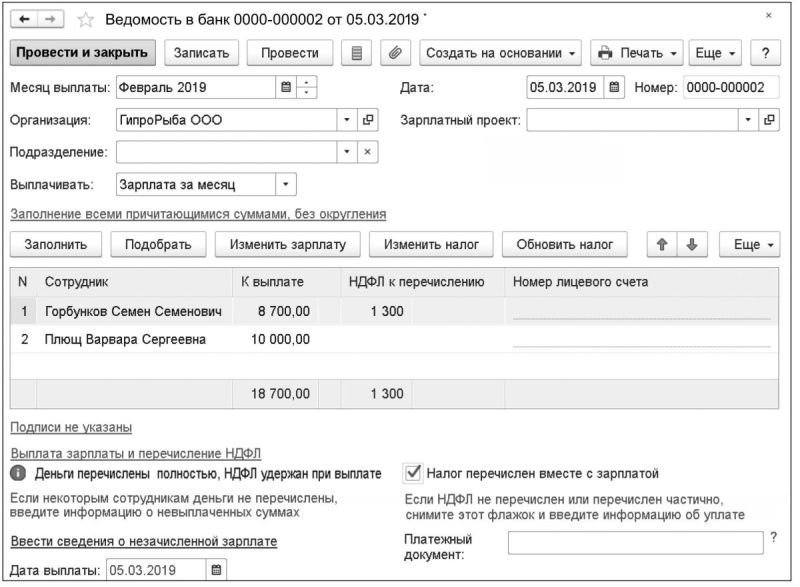

Рис. 3. НДФЛ к перечислению в платежной ведомости

Чтобы избежать такой ошибки, рекомендуется ежемесячно после расчета зарплаты перед формированием ведомостей анализировать НДФЛ с помощью отчетов:

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам.

Поле Осталось удержать в этих отчетах сообщит реальную сумму НДФЛ, подлежащую удержанию и перечислению по налогоплательщикам и в целом по налоговому агенту.

Обратите внимание, что поля Осталось удержать и Осталось перечислить не отображаются в отчетах по умолчанию. Их можно добавить по кнопке Настройки — вид Расширенный — закладка Поля и сортировки, установив соответствующие флаги.

При расхождении суммы, подлежащей удержанию по отчетам и по платежной ведомости, использовать настройки, установленные по умолчанию в платежной ведомости, нельзя. В этом случае следует отключить установленный по умолчанию флаг Налог перечислен вместе с зарплатой. По ссылке Ввести данные о перечислении НДФЛ следует перейти к документу Перечисления НДФЛ в бюджет. В этом документе следует указать верную сумму удерживаемого и перечисляемого налога в целом по организации. В Примере 1 к перечислению указывается сумма 1 092 руб. При этом можно сформировать Реестр перечисленных сумм налога по кнопке Реестр перечисленных сумм НДФЛ (рис. 4) и убедиться, что программа правильно распределяет перечисление НДФЛ.

После регистрации перечисления НДФЛ описанным выше способом в справках 2-НДФЛ, сформированных для обоих сотрудников, налог исчисленный, удержанный и перечисленный будет отображен корректно.

Рис. 4. Отчет «Реестр перечисленных сумм налога»

Пример 2

В результате пересчета НДФЛ нет сумм к перечислению в бюджет в феврале 2019 года.

Аналогично Примеру 1 в январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

Но, в отличие от Примера 1, в феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на пятерых детей с кодами:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.

Общая сумма вычетов за 1 месяц составляет 11 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 1 300 руб. По сотруднику С.С. Горбункову следует перечислить 1 300 руб. Следовательно, нет сумм НДФЛ, которые бы следовало перечислить в бюджет в феврале.

Пример 2 может показаться искусственным, однако аналогичная ситуация может возникнуть при применении в середине года имущественных вычетов.

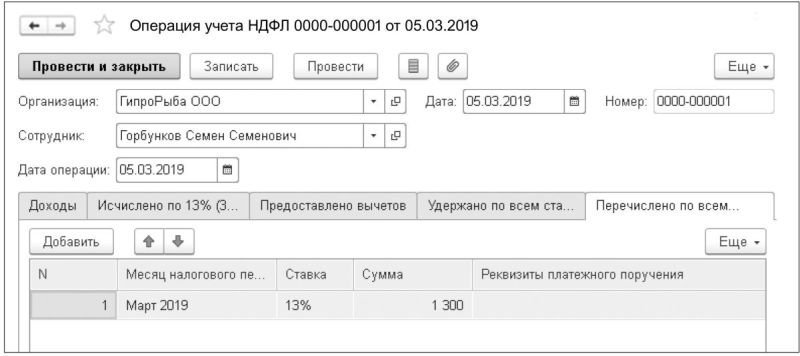

Так же как и в Примере 1, при формировании платежной ведомости в программе «1С:Зарплата и управление персоналом 8» редакции 3 по каждому физлицу отдельно формируется сумма к выплате и НДФЛ к перечислению. Сотруднику С.С. Горбункову следует перечислить 8 700 руб. зарплаты и перечислить в бюджет исчисленный НДФЛ 1 300 руб. Сотруднице В.С. Плющ следует перечислить зарплату в размере 10 000 руб., перечислять НДФЛ в этом месяце не следует, так как есть переплата, оставшаяся с прошлого месяца. Но переплата равна сумме планируемого перечисления, и налоговый агент ничего перечислять в бюджет не должен. Об этом свидетельствуют отчеты по анализу НДФЛ программы. Аналогично Примеру 1 следует отключить в платежной ведомости установленный по умолчанию флаг Налог перечислен вместе с зарплатой. Но, в отличие от Примера 1, документ Перечисление НДФЛ в бюджет с нулевой суммой провести невозможно, поэтому автоматически не произойдет корректного перераспределения перечисленного налога, и отчеты в программе (в том числе 2-НДФЛ) будут демонстрировать недостаточное перечисление налога по одному сотруднику и излишнее — по другому. Если есть время подождать очередного расчета заработной платы или другого дохода, когда появятся суммы НДФЛ к перечислению, то можно ничего не предпринимать. В следующем месяце при проведении документа Перечисление НДФЛ в бюджет все автоматически нормализуется. Но если такая ситуация возникает в последнем месяце налогового периода (декабре) или в том месяце, когда необходимо выдать справку 2-НДФЛ сотруднику, то скорректировать распределение перечисленного налога следует документом Операции учета НДФЛ в меню Налоги и взносы (рис. 5).

Рис. 5. Документ «Операция учета НДФЛ»

Напомним, что в соответствии с приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ утверждена новая форма сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядок заполнения и формат ее представления в электронной форме. Новый отчет 2-НДФЛ называется «Справка о доходах и суммах налога физического лица» и предусматривает различные формы его представления в ИФНС и выдачи на руки работнику (Приложения № 1 и № 5 к Приказу). Форма 2-НДФЛ, предназначенная для представления в ИФНС на бумажном носителе, для каждого показателя устанавливает соответствующее поле, состоящее из определенного количества знакомест. Новая форма 2-НДФЛ вступила в силу с 01.01.2019 и должна применяться начиная с представления сведений о доходах физических лиц за 2018 год. В «1С:Предприятии» изменения в форме 2-НДФЛ поддержаны. О сроках реализации можно узнать в «Мониторинге изменений законодательства» .

Отчеты по НДФЛ за 2018 год (формы 2-НДФЛ, 6-НДФЛ) следует представить в налоговый орган не позднее 01.04.2019.

От редакции. В 1С:Лектории 07.02.2019 состоялась лекция о подготовке отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенностях формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3) с участием В.Д. Волкова (ФНС России) и экспертов 1С. С видеозаписью можно ознакомиться на сайте 1С:ИТС на странице 1С:Лектория .

Далее, чтобы вернуть работнику излишне удержанный и уплаченный с его доходов НДФЛ, с работника потребуется получить заявление о возврате налоговой переплаты (абз. 1 п. 1 ст. 231 НК РФ). Обратиться с таким заявлением к работодателю сотруднику разрешается в течение 3 лет с даты, когда работодатель перечислил в бюджет излишне удержанную сумму (п. 7 ст. 78 НК РФ). Никакой специальной формы для такого заявления в настоящее время также не предусмотрено. Заявление представляется сотрудниками в произвольной письменной форме, где указывается период, в котором произошла переплата, сумма налога, подлежащая возврату, а также реквизиты счета, на который должны быть перечислены деньги.

Излишне удержанный НДФЛ в таком случае возвращается работодателем в течение 3 месяцев со дня получения заявления (абз. 3 п. 1 ст. 231 НК РФ). Возврат осуществляется за счет сумм этого налога, подлежащих уплате в счет предстоящих платежей, как по самому этому сотруднику, так и по другим работникам, с доходов которых работодатель удерживает НДФЛ. Иными словами, для возврата излишне удержанной суммы налога работодатель уменьшает предстоящие платежи по НДФЛ, исчисляемого как по самому плательщику, так и по другим работникам организации. Возврат НДФЛ производится строго в безналичной форме.

О возврате сотруднику переплаты по НДФЛ работодатель налоговую инспекцию не информирует. Налоговики самостоятельно об этом узнают при получении от работодателя расчета по форме 6-НДФЛ (письмо ФНС от 18.07.2016 № БС-4-11/12881@).

Если работодатель нарушит 3-месячный срок для возврата налога, НДФЛ возвращается сотруднику с уже начисленными на него процентами по ставке рефинансирования Центробанка за каждый день просрочки.

В ряде случаев работодатель не может в течение 3 месяцев вернуть сотруднику излишне удержанный налог, поскольку сумма к возврату превышает величину НДФЛ, которую можно удержать со всех работников компании за 3 месяца. В этих случаях работодатель может вернуть такой НДФЛ из бюджета, выплатив работнику налог за счет собственных средств. При этом повторное заявление самого сотрудника о возврате излишне удержанных сумм налога не требуется.

Для этого работодатель от своего имени подает в ИФНС заявление на возврат налога, приложив к нему выписку из регистра налогового учета за год переплаты и документы, подтверждающие излишнее удержание и перечисление НДФЛ в бюджет. Заявление с комплектом указанных документов направляется в налоговую инспекцию в течение 10 дней с момента получения заявления от работника (абз. 6 п. 1 ст. 231 НК РФ). Налог будет возвращен работодателю на его расчетный счет в банке в течение одного месяца. Если до этого работодатель еще не перечислит переплату работнику за счет своих средств, он должен будет перевести ему суммы, перечисленные ИФНС.

При этом наряду с возвратом НДФЛ через работодателя НК РФ предусматривает для работников возможность самостоятельного возврата переплаты непосредственно через ИФНС. Однако это возможно только в случаях отсутствия работодателя (например, по причине его ликвидации). В таких случаях работник вправе самостоятельно подать в ИФНС заявление о возврате излишне удержанной с него суммы НДФЛ одновременно с представлением налоговой декларации по окончании налогового периода (абз. 10 п. 1 ст. 231 НК РФ).

Однако при наличии действующего работодателя работник не может реализовать право на самостоятельный возврат налога из ИФНС, а налоговая инспекция не может производить возврат излишне удержанной суммы налога без обращения к ней самого работодателя.

Также возврат НДФЛ невозможен и через того работодателя, который не удерживал налог с работника (например, при трудоустройстве по новому месту работы). Возврат излишне удержанной из дохода сотрудника суммы НДФЛ осуществляется всегда тем работодателем, который непосредственно и удержал данную сумму. Возможность возврата переплаты по НДФЛ иным налоговым агентом НК РФ не предусмотрена (письмо Минфина от 06.07.2016 № 03-04-10/39533).

Возврат переплаченного налога работодателю

Если переплата НДФЛ произошла не по причине излишнего удержания налога с доходов сотрудника, а, скажем, из-за сбоя в компьютерной программе или ошибки в платежке, то возврат НДФЛ в таких случаях будет иметь свои особенности.

Дело в том, что НДФЛ всегда удерживается с доходов работника. Уплата налога за счет средств работодателей за редким исключением (п. 9 ст. 226 НК РФ) не допускается. Начиная с 2020 года Федеральный закон от 29.09.2019 № 325-ФЗ разрешил взыскивать задолженность по НДФЛ за счет средств работодателей только при неправомерном неудержании или неполном удержании НДФЛ налоговым агентом.

Поэтому сейчас если переплата НДФЛ не сопровождается удержанием соответствующей суммы из дохода работника, то перечисление в бюджет суммы не может рассматриваться в качестве НДФЛ.

Вместе с тем это не означает, что в таких ситуация работодатель не может вернуть ошибочно уплаченные под видом НДФЛ суммы. В этом случае работодатель также вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджет. Заявление представляется по форме, утв. приказом ФНС от 14.02.2017 № ММВ-7-8/182@ (приложение № 8).

К заявлению необходимо будет приложить подтверждающие документы. Подтверждение факта ошибочного перечисления сумм по реквизитам уплаты НДФЛ производится на основании выписки из регистра налогового учета за соответствующий налоговый период и платежных документов (абз. 8 п. 1 ст. 231 НК РФ).

Возврат суммы излишне уплаченного налога осуществляется на открытый в банке счет работодателя, указанный им в заявлении о возврате. Сумма излишне уплаченного налога подлежит возврату в течение одного месяца со дня получения ИФНС заявления (п. 6 ст. 78 НК РФ).

При наличии у компании налоговой недоимки или задолженности по соответствующим пеням и штрафам возврат налога производится только после зачета суммы переплаты в счет погашения указанной недоимки/задолженности.

Чтобы «1С:Зарплата и управление персоналом 8» дала регистрировать удержания по исполнительным листам, первым делом зайдите в настройки программы (раздел «Настройка» – «Расчет зарплаты» – ссылка «Настройка состава начислений и удержаний»). На закладке «Удержания» установите флажок «Удержания по исполнительным документам» .

Программа автоматически создаст два новых вида удержаний:

«Удержание по исполнительному документу». Рассчитывается с учетом условий, которые указаны в исполнительном документе. Это способ расчета удержания, наличие предельного размера удержания, признак учета больничных пособий. При расчете учитывается заработок по начислениям, перечисленным на закладке «Расчет базы».

«Вознаграждение платежного агента». Имеется в виду оплата за перевод удержанных средств по почте или через банк. Рассчитывается в разрезе получателей с учетом действующего тарифа платежного агента, указанного в исполнительном документе.

Также в программе появится новый блок документов в разделе «Зарплата» – блок «Удержания» – документы «Алименты и другие удержания» и «Исполнительные листы».

Приемка исполнительных документов в «1С:ЗУП»

Чтобы привязать к сотруднику исполнительный документ, используем «Исполнительный лист» (раздел «Зарплата» – блок «Удержания» – документ «Исполнительные листы»).

Графы, обязательные к заполнению: «Сотрудник», «Получатель» и дата «Удерживать с». Также документ позволяет настроить:

Дату окончания удержания (поле «По», напротив графы «Удерживать с»). Реквизит заполняем, если период удержания – фиксированный.

Способ расчета: фиксированной суммой, процентом от заработка или МРОТ, долей заработка от МРОТ. Если выбрали «Процентом» или «Долей», программа разрешит включить в расчетную базу выплаты по больничным листам. Для этого поставьте флажок «Учитывать больничные листы».

Предельную сумму удержаний (флажок «Прекратить удержания по достижению предела»).

Учитывать расходы на перечисление удержанных сумм получателю (флажок «Использовать платежного агента», с указанием платежного агента и его тарифа).

По умолчанию в «1С:ЗУП» заложены два вида тарифа платежных агентов: «Почта России» и «Сбербанк». Любой другой тариф можно добавить самостоятельно в справочнике «Тарифы платежных агентов».

На одного сотрудника иногда приходится несколько удержаний по исполнительным листам одновременно. Сумма по ним может превышать законодательный предел удержаний с заработной платы. Для таких случаев в программе работает функция ограничения удержаний процентом от зарплаты (раздел «Настройка» – «Расчет зарплаты» – флажок «Ограничивать сумму удержаний процентом от заработной платы»). Данная настройка позволяет назначать каждому листку очередность взыскания в документе «Исполнительный лист».

Изменение или прекращение удержания

Чтобы в программе внести изменения в исполнительный лист, зайдите в сам документ и нажмите «Создать на основании» – «Изменение исполнительного листа». Заполняйте аналогично первичному документу. Исключение – настройка «Очередность взыскания», если ранее применяли флажок «Ограничивать сумму удержаний процентом от заработной платы».

Если по какой-то причине надо, чтобы программа прекратила удержания по исполнительным листам, создаем документ «Изменение исполнительного листа». Проставляем там настройку «Прекратить с». С указанной даты удержание неактуально.

Пример удержания по исполнительному листку

01.01.2021 организация получила от судебных приставов постановление: надо удержать с сотрудницы Милохиной К.С. по исполнительному листу в пользу Конюхова А.К. Получатель проживает в Ростове-на-Дону, ул. Седова, дом 14. Сумма удержания – фиксированная, 5000 руб. Период удержаний – с 01.01.2021 по 01.01.2025.

Отразим данную операцию в программе (рис. 1).

Проведенный исполнительный лист можно просмотреть в общем документе «Исполнительные листы» или в карточке сотрудника, по ссылке «Начисления и удержания».

Теперь сформируем документ «Начисление зарплаты и взносов» за январь 2021.

На закладке «Удержания» мы можем увидеть сумму, которую удержали с Милохиной К.С. документом «Исполнительный лист». То же увидим, сформировав расчетный листок по сотруднику (раздел «Зарплата» – ссылка «Отчеты по зарплате» – ссылка «Расчетный листок»).

Читайте также: