Как настроить 90 корректировку в 1с

В процессе обмена электронными документами пользователи сталкиваются с необходимостью внесения корректировок по ранее отправленным электронным документам. Варианты предоставления таких изменений согласовываются участниками обмена отдельно.

В связи с тем, что в ПП «1С» ведется связь между электронными документами и документами учета, возможен один из представленных ниже вариантов.

1. Исправление в первичных документах

В том случае, если документооборот завершен, но пользователю требуется внести изменения в первичный документ, необходимо создать исправительный электронный документ. Для этого необходимо перейти в соответствующий документ учета и нажать кнопку «Создать на основании» - «Корректировка реализации».

Будет создан корректировочный документ учёта. В поле «Вид операции» необходимо выбрать исправление в первичных документах, затем внести исправления и нажать «Записать». При наличии счёт-фактуры необходимо выписать соответствующий исправительный документ учёта.

Исправительный электронный документ отправлен контрагенту.

Состояние ЭДО по предыдущему электронному документу сменится на «Завершён с исправлением».

2. Корректировка по согласованию сторон

В том случае, если документооборот завершен, но участники обмена согласовали изменение стоимости, то пользователю необходимо создать корректировочный электронный документ. Для этого следует перейти в соответствующий документ учета и нажать кнопку «Создать на основании» - «Корректировка реализации».

В поле «Вид операции» необходимо выбрать Корректировка по согласованию сторон, затем внести изменения в табличную часть документа и нажать «Записать». При наличии счёт-фактуры необходимо выписать соответствующий корректировочный документ учёта.

Соглашение об изменении стоимости по первичному электронному документу отправлено контрагенту.

Состояние ЭДО по предыдущему электронному документу сменится на «Завершён с исправлением».

В обновленном релизе конфигурации «Бухгалтерия для Казахстана», внесены изменения по расчету удержаний и налогов, согласно законодательству РК. Теперь, работодатель уплачивает ОСМС 2% за работника, ВОСМС 1%, уплачивает работник со своего дохода. По-прежнему применяется корректировка, доходя 90%, для сотрудников, чей доход менее 25 МРП, при расчете ИПН, СН, ОСМС и ВОСМС. Индивидуальные предприниматели, обязаны оплачивать ВОСМС, независимо от дохода, 5% от 1,4 МЗП. Начиная с 1 января 2020 года все ИП обязаны платить за себя ОСМС в размере 2975 тенге вне зависимости от того, был ли доход в этом месяце или нет.

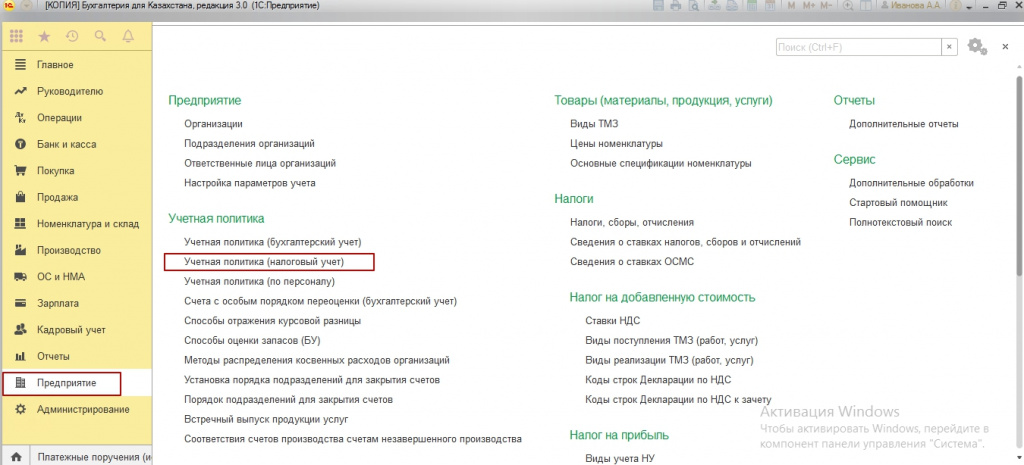

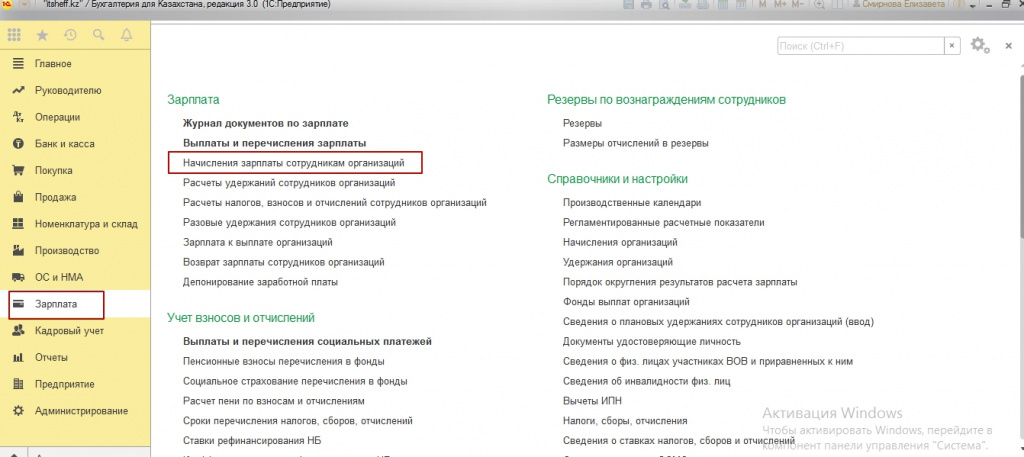

Итак, для того, чтобы изменения вступили в силу в 1С, необходимо создать новую налоговую учетную политику. Переходим во вкладку Предприятие- Учетная политика-Налоговый учет.

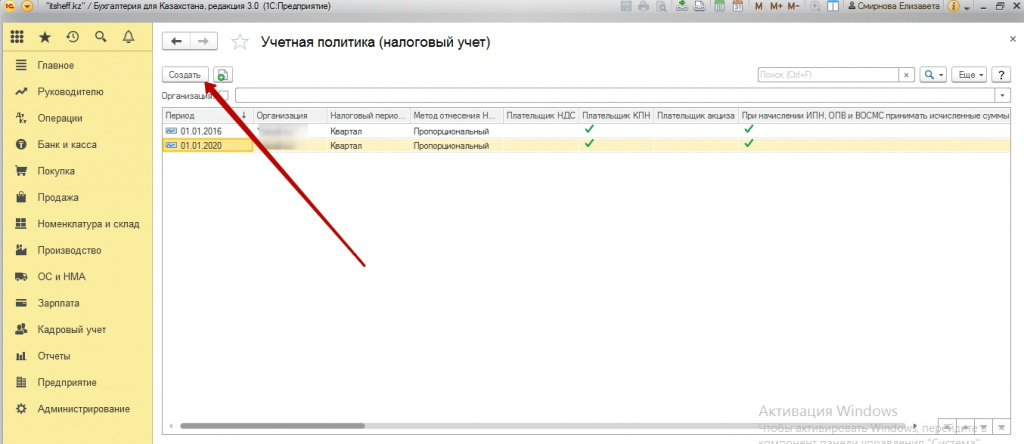

Нажимаем кнопку «Создать». Создаем новую учетную налоговую политику.

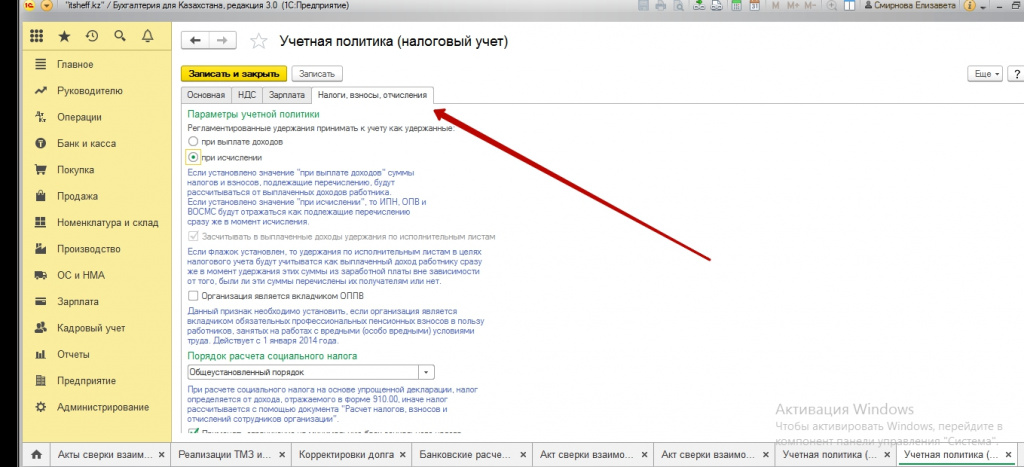

На вкладке «Налоги, взносы, отчисления», ставим галочку на установление минимальной базы для расчета социального налога.

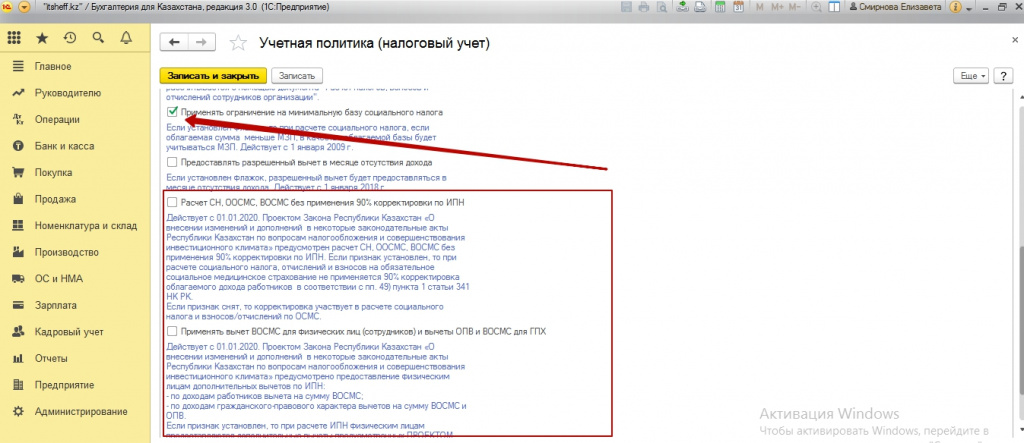

Обратите внимание, на Расчет СН, ОСМС, ВОСМС без применения 90% корректировки по ИПН, это пока проект закона, он находится на рассмотрении. И пока мы галочки в настройках не ставим и применяем корректировку 90%.

Далее переходим в начисления заработной платы. Если у вас уже были начисления за январь 2020 года, но не была применена новая налоговая политика, начисления нужно пере провести.

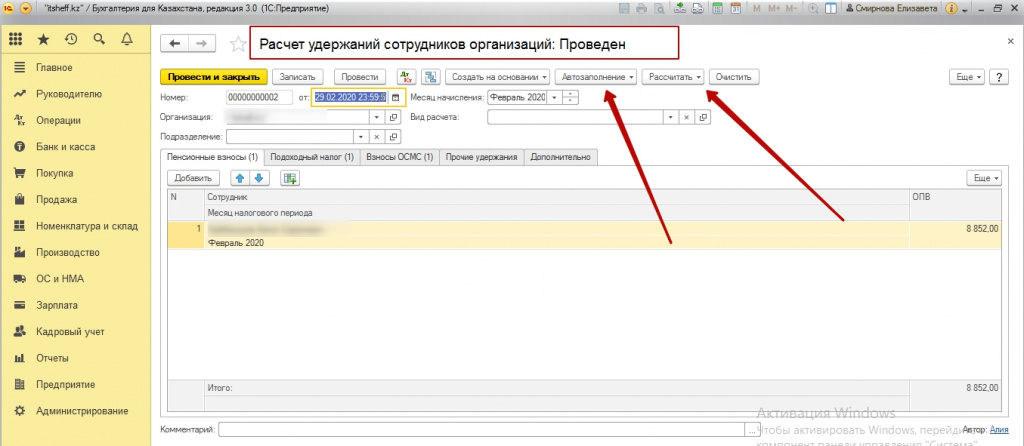

Затем переходим в «Расчет удержаний сотрудников организации». Если документ был уже создан, мы нажимаем кнопку «Авто заполнение» - «Рассчитать». После этого обратите внимание на вкладку ВОСМС, вы увидите появившиеся суммы расчета. Не забываем о корректировке дохода 90%, для расчета ВОСМС, если доход сотрудника менее 25 МРП.

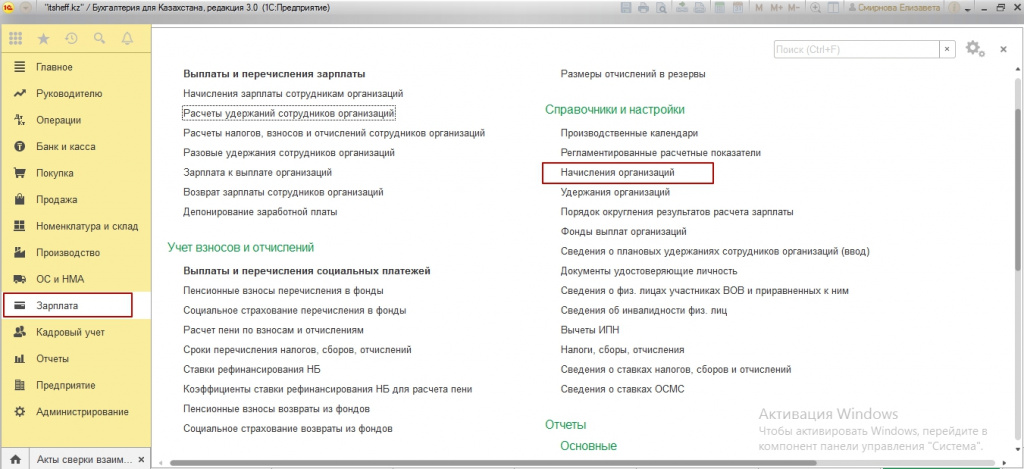

Если, вы начисляете заработную плату и при это используете вид начислений «Оклад от обратного по дням» и «Оклад от обратного по часам» вам необходимо отредактировать настройки этого начисления.

Вы переходите по вкладке Зарплата-Начисления организации. Выбираете «Оклад от обратного по дням» вкладка «Расчет от обратного-Компенсируемые удержания». Добавляем вид налогов сборов и отчисления – ВОСМС. Нажимаем кнопку «Записать и закрыть».

И далее выполняем начисления. Теперь сумма будет включать ВОСМС.

Если вы индивидуальный предприниматель. Вам также необходимо создать новую учетную налоговую политику.

На вкладке «Учет индивидуального предпринимателя» - Порядок расчета ВОСМС, Сумма – кратно 1МЗП, размер – 1,4. И далее ставим 5% ставку ВОСМС для ИП.

В пункт 1 статьи 341 Налогового кодекса был добавлен новый пп.49), позволяющий уменьшить размер ИПН тем работникам, у которых доход составляет менее 25 МРП (в 2020 году – 66 275 тенге).

Изначально введение корректировки дохода было направлено на то, чтобы люди с низкой заработной платой стали получать больше. То есть при применении корректировки сумма ИПН будет меньше, соответственно, сумма заработной платы «на руки» - больше.

Однако так как изменения были внесены лишь в ст. 341 НК РК и не внесены в другие статьи НК и НПА, у бухгалтеров возникло много вопросов.

В данной статье рассмотрим 5 самых распространенных вопросов:

- как правильно рассчитать сумму корректировки;

- применяется ли 90% корректировка дохода при исчислении СН в случае, когда сумма начисленного дохода меньше 25 МРП в предприятии на ОУР;

- применяется ли 90% корректировка для расчёта заработной платы сотрудникам ИП;

- применяется ли 90% корректировка дохода при исчислении ОСМС в случае, когда сумма начисленного дохода меньше 25 МРП;

- применяется ли 90% корректировка при расчёте ОПВ и ОППВ.

КАК РАССЧИТЫВАЕТСЯ ОБЛАГАЕМЫЙ ДОХОД ДЛЯ РАСЧЁТА КОРРЕКТИРОВКИ

Принцип расчета облагаемого дохода определен ст. 353 НК РК. Сумма дохода работника определяется по следующей формуле:

сумма начисленных доходов работника, подлежащих налогообложению у источника выплаты,

минус

сумма корректировки дохода за налоговый период, предусмотренной п. 1 ст. 341 НК РК,

минус

сумма налоговых вычетов в порядке, указанном в ст. 342 НК РК.

Далее обратимся к пп.49) п.1 ст. 341 НК РК:

облагаемый доход работника – в размере 90% от суммы такого дохода, определенного без учета корректировки, предусмотренной настоящим подпунктом.

Как это нужно понимать и применять на практике, рассмотрим на примерах.

Начисленный доход = 20 000 тенге (работник имеет право на вычет в размере 1 МЗП):

ОПВ: 20 000 * 10% = 2 000 тенге

Облагаемый доход: 20 000 (Доход) – 2 000 (ОПВ) – 42 500 (МЗП) = 0, потому что облагаемый доход не может быть минусовым.

Соответственно, так как облагаемый доход = 0, корректировка тоже будет = 0 и сумма ИПН = 0.

Проверяем с помощью Мастер-сервиса:

Пример 2:

Начисленный доход = 20 000 тенге (работник НЕ имеет права на вычет в размере 1 МЗП):

ОПВ: 20 000 * 10% = 2 000 тенге

Облагаемый доход: 20 000 (доход) – 2 000 (ОПВ) = 18 000 тенге, так как есть облагаемый доход, определяем корректировку

Корректировка в 90%: 18 000 * 0,9 = 16 200 тенге

ИПН с учётом корректировки: (20 000 (доход) – 16 200 (корректировка) – 2 000 (ОПВ)) * 10% = 180 тенге.

При использовании Мастер-сервиса, программа автоматически производит расчёт:

Из примеров можно сделать ВЫВОД: при доходе в размере до

47 222 тенге и применении стандартного вычета в 1 МЗП, корректировки не будет.

КОРРЕКТИРОВКА ПРИ РАСЧЁТЕ СОЦИАЛЬНОГО НАЛОГА

Порядок расчета СН регламентирован главой 54 Налогового кодекса. Так, объектом налогообложения по СН являются расходы работодателя по доходам работника, при этом из объекта налогообложения исключаются:

- ОПВ;

- ВОСМС;

- доходы, установленные в п. 1 ст. 341 НК РК, за кроме доходов, установленных в пп.10), а также в пп.50) в части доходов работников, являющихся гражданами РК.

….

Так как пп.49) не попадает в исключение, это значит, что при расчёте СН можно применить корректировку дохода в 90%.

Обратите особое внимание на оговорку:

в случае если объект налогообложения за календарный месяц, с учётом корректировки, составляет сумму от 1 тенге до 42 500 (1 МЗП в 2020 году), то объект налогообложения определяется исходя из такого 1 МЗП.

Для наглядности рассмотрим на примерах:

Произведем расчет налогов и суммы к выплате при доходе работника 20 000 тенге с помощью Мастер-сервиса «Расчёт заработной платы»:

Т.е. поскольку объект обложения (20 000 – 2 000 ОПВ – 38 ВОСМС <42 500 (МЗП), поэтому СН = 42 500 МЗП * 9,5% - 1 488 СО = 2 550 тенге.

Пример 4:

Произведем расчет налогов и суммы к выплате при доходе работника 66 275 тенге (предел для применения корректировки) с помощью Мастер-сервиса «Расчёт заработной платы»:

Т.е. поскольку объект обложения (66 275 – 6 627,5 – 15 432,75 (корректировка)> 42 500 (МЗП), поэтому СН = 44 214,75 * 9,5% - 2 088 СО = 2 112 тенге.

КОРРЕКТИРОВКА ПРИ РАСЧЁТЕ СОЦИАЛЬНОГО НАЛОГА У ИП

Выше мы говорили о том, что порядок расчета СН регламентирован главой 54 Налогового кодекса. Так, объектом налогообложения по СН у ИП на ОУР за своих работников является 1 МРП (в 2020 году – 2 651 тенге) за каждого работника, то есть вне зависимости от дохода работника, соответственно, у ИП корректировка НЕ применяется.

ВАЖНО:

Так как сам ИП не является работником, соответственно, и его доход не относится к доходу работника, поэтому корректировка в 90% НЕ применяется к доходу самого ИП.

КОРРЕКТИРОВКА ПРИ РАСЧЁТЕ ОСМС и ВОСМС

Так как взносы и отчисления на медицинское страхование не являются налогом, расчёты по ним не регламентируются Налоговым кодексом. По обязательному медицинскому страхованию принят Закон и Правила, в соответствии с которыми, ООСМС и ВОСМС удерживаются из начисленного дохода, за исключением:

доходов, установленных в п. 1 ст. 341 НК РК, за кроме доходов, установленных в пп.10), 12) и 13)

Так как пп.49) не попадает в исключение, это значит, что при расчёте ООСМС и ВОСМС можно применить корректировку дохода в 90%.

Обратите внимание, что для отчислений и взносов не установлен нижний предел дохода, поэтому они рассчитываются с фактической суммы дохода, но с учетом верхнего предела в 10 МЗП (в 2020 году – 425 000 тенге). Ставка для ООСМС с 1 января 2020 года составляет 2%, по ВОСМС – 1%.

Пример 5:

Доход = 20 000 тенге (вычет в 1 МЗП применяется)

Сумма корректировки – (20 000 (доход) – 2 000 (ОПВ) – 42 500 (МЗП)) * 0,9 = 0

Исчисленная сумма ООСМС – 20 000 *2% = 400 тенге

Исчисленная сумма ВОСМС – 20 000 *1% = 200 тенге

Так как расчёт выше показал, что невозможно высчитать сумму корректировки, то взносы и отчисления рассчитывается в обычном режиме.

Пример 6:

Доход = 20 000 тенге (вычет в 1 МЗП НЕ применяется)

Сумма корректировки – (20 000 (доход) – 2 000 (ОПВ)) * 0,9 = 16 200 тенге

Исчисленная сумма ООСМС – (20 000 – 16 200) *2% = 76 тенге

Исчисленная сумма ВОСМС – (20 000 – 16 200) *1% = 38 тенге

КОРРЕКТИРОВКА ПРИ РАСЧЁТЕ ОПВ

Порядок расчета пенсионных взносов регламентирован соответствующим Законом «О пенсионном обеспечении» и Правилами исчисления и перечисления ОПВ, согласно которым ОПВ не удерживаются с выплат и доходов:

3) указанных в п. 1 ст. 341 НК РК, за исключением установленных пп.12), 31), 32) и 53) п. 1 ст. 341 НК РК, а также пп.46) и 47) п. 1 ст. 341 НК РК (в части утраченного заработка (дохода).

При исчислении ОПВ не применяются корректировки к облагаемому доходу работника, указанные в пп.52) п. 1 ст. 341 НК РК. – в настоящее время в действующую редакцию НК изменения не внесены и такого подпункта просто нет, поэтому можно сделать вывод, что корректировка применяется. Однако мы рекомендуем корректировку при исчислении ОПВ не применять, так как изменения могут быть внесены «задним числом» и Вам придётся «доплачивать» за счёт собственных средств.

При этом ОПВ не удерживаются с доходов, предусмотренных абзацем шестым пп.22) п. 1 ст. 341 НК К;

КОРРЕКТИРОВКА ПРИ РАСЧЁТЕ СО

Учёт и порядок расчёта социальных отчислений прописан в Законе «Об обязательном социальном страховании» и Правилах. Обязательные социальные отчисления исчисляются со всех доходов работников, за исключением:

2) установленных п. 1 ст. 341 НК РК кроме доходов, указанных в пп.9), 10), 12), 14), абзаце шестом пп.17), пп.21) и 50) п. 1 ст. 341 НК РК.

При исчислении СО не применяются корректировки к облагаемому доходу работника, указанные в пп.49) п. 1 ст. 341 НК РК - корректировка НЕ применяется

Для расчета СО предусмотрены: нижний предел дохода в размере 1 МЗП (в 2020 году – 42 500 тенге) и верхний предел дохода в размере 7 МЗП (в 2020 году – 297 500 тенге).

Поэтому при окладе 20 000 тенге, СО будут рассчитываться с 42 500 тенге (МЗП) и составят 1 488 тенге.

Подводя итог по налогам и отчислениям:

Корректировка в 90% применяется при расчёте ИПН, СН, ОСМС и ВОСМС

Корректировка 90% применяется к доходу работника, не превышающему 25-кратный размер месячного расчетного показателя (66 275 тенге), установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года

*МРП на 01.01.2020 года = 2 651 тенге

Применяется (+) /

Не применяется (-)

пп.49 п.1 Ст. 341 Налогового Кодекса РК (далее – НК РК):

Из доходов физического лица, подлежащих налогообложению, исключаются следующие виды доходов (далее – корректировка дохода): … 49) облагаемый доход работника – в размере 90 процентов от суммы такого дохода, определенного без учета корректировки, предусмотренной настоящим подпунктом

пп.3 п.3 Ст. 484 НК РК:

Из объекта налогообложения исключаются: … 3) доходы, установленные в пункте 1 статьи 341 настоящего Кодекса, за исключением доходов, установленных в подпункте 10) пункта 1 статьи 341 настоящего Кодекса, а также доходов, установленных в подпункте 53) пункта 1 статьи 341 настоящего Кодекса в части доходов работников, являющихся гражданами Республики Казахстан

пп.3 п.6 Постановления Правительства РК № 1116:

При исчислении обязательных пенсионных взносов не применяются корректировки к облагаемому доходу работника, указанные в подпункте 49) пункта 1 статьи 341 Налогового кодекса

пп.2 п.6 Ст.15 Закона РК об обязат. соц.страховании:

При исчислении социальных отчислений не применяются корректировки к облагаемому доходу работника, указанные в подпункте 49) пункта 1 статьи 341 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс)

пп.2 п.4 Ст. 29 Закона РК об ОСМС:

Отчисления и (или) взносы в фонд не удерживаются со следующих выплат и доходов:… 2) доходов, указанных в пункте 1 статьи 341 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс), за исключением доходов, указанных в подпунктах 10), 12) и 13) пункта 1 статьи 341 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс)

Пример расчета:

Доход = 60 000 тенге. Применяем корректировку дохода 90% (доход работника не превышает 25 МРП)

Расчет ОПВ: 60 000*10% = 6 000 тенге. Без учета корректировки!

Расчет корректировки: 60 000(доход) - 10%(ОПВ) - 42500(1 МЗП) = 11 500 *90%= 10 350 тенге

Расчет ИПН: (60 000 – 6 000(ОПВ) – 10 350(корректировка 90%) – 42 500(МЗП))*10% = 115 тенге

Расчет СО: (60 000 – 6 000)*3,5% = 1 890 тенге. Без учета корректировки!

Расчет СН: (60 000 – 6 000 – 496,5 - 10 350(корректировка 90%))*9,5 % = 4 099,6 – 1 890 (СО) = 2 209,6 тенге

Расчет ОСМС (отчисления): (60 000 - 10 350(корректировка 90%))*2 % = 993 тенге

Расчет ОСМС (взносы): (60 000 - 10 350(корректировка 90%))*1 % = 496,5 тенге

Читайте также: