1с взаимозачет между разными валютами

Вкратце напомним, что зачет представляет собой способ прекращения обязательств (полностью или частично) при выполнении определенных условий. Эти условия прописаны в ст.410 ГК РФ. Так, чтобы провести зачет долгов требования должны быть встречными (т.е. когда у контрагентов взаимные долги), однородными, с наступившим сроком их исполнения либо с неуказанным сроком либо со сроком, определенным моментом востребования. А в некоторых случаях допускается зачет встречного однородного требования, срок которого не наступил. Для зачета достаточно заявления одной стороны.

Новые вводные от высших судей

Чтобы обеспечить единый подход в практике применения судами положений ГК РФ о прекращении обязательств, Пленумом разъяснены отдельные правила проведения зачета.

Однородность требований

Для зачета достаточно того, чтобы требования были однородными на момент проведения зачета.

Это означает, что встречные требования сторон в момент своего возникновения (т.е. изначально) могут быть неоднородными (например, требование о передаче вещи и требование о возврате суммы займа), а к моменту зачета уже будут однородны (требование о возмещении убытков за нарушение обязанности по передаче вещи и требование о возврате суммы займа).

Статья 410 ГК РФ допускает в том числе зачет активного и пассивного требований, которые возникли из разных оснований. При этом критерий однородности соблюдается при зачете требования по уплате основного долга (например, покупной цены по договору купли-продажи) на требование об уплате неустойки, процентов или о возмещении убытков (например, в связи с просрочкой выполнения работ по договору подряда).

Покупатель в нарушение условий договора поставки необоснованно отказался принимать продукцию поставщика. Вследствие этого поставщиком были понесены убытки за сверхнормативный оборот вагонов, оплату услуги по хранению продукции по вине покупателя. А поскольку покупатель отказался компенсировать убытки, то поставщик произвел на эту сумму зачет встречных требований. Такой зачет признан судом правомерным.

«Встречность» требований

В определенных случаях, предусмотренных законом или договором, зачет может быть проведен в отношении требований, не являющиеся встречными. Например, при исполнении обязательства третьим лицом (п.4 ст.313 ГК РФ).

Зачет требования с ненаступившим сроком оплаты

Для проведения зачета нужно, чтобы срок исполнения обязательства по активному требованию (т.е. у инициатора зачета) наступил (за исключением случаев, когда срок не указан или определен моментом востребования). При этом для проведения зачета не является необходимым наступление срока исполнения пассивного требования (т.е. у стороны, которой предлагается провести зачет), если оно в соответствии с законом или договором может быть исполнено досрочно.

Когда обязательства считаются прекращенными зачетом

Обязательства считаются прекращенными зачетом в размере наименьшего из них не с момента получения заявления о зачете соответствующей стороной, а с момента, в который сами обязательства стали способными к зачету. Например, если срок исполнения требований наступил до заявления о зачете, то обязательства считаются прекращенными зачетом с момента наступления срока исполнения обязательства.

В случае если требования стали встречными в результате перемены лица в обязательстве, то момент их прекращения не может быть ранее даты такой перемены.

Зачет в случае истечения срока исковой давности

Нельзя провести зачет, если у активного требования (т.е. требования, которое предъявляет заявитель зачета) истек срок исковой давности.

Например, компания «Лютик» должна компании «Цветочек». В свою очередь, компания «Цветочек» должна компании «Лютик». Заявителем зачета является «Лютик». По дебиторской задолженности компании «Цветочек» истек срок исковой давности. До появления разъяснений Пленума суды отказывали в праве на зачет, если истек срок исковой давности по требованиям как компании «Лютик», так и компании «Цветочек».

Однако истечение срока исковой давности по пассивному требованию (в нашем примере компании «Цветочек») не препятствует проведению зачета.

На практике это означает, что если компания выступила с требованием о зачете, то кредитор компании вправе зачесть свой истекший долг новым требованием.

При этом при истечении срока исковой давности по активному требованию должник по нему, получивший заявление о зачете, не обязан в ответ на него сообщать о пропуске срока исковой давности кредитору (п.3 ст.199 ГК РФ).

Исходя из условий нашего примера, компании «Лютик» не выгодно выступать с инициативой проведения зачета.

Порядок прекращения встречных требований

Контрагенты по своему усмотрению могут определить порядок прекращения встречных требований, отличный от порядка, приведенного в ст.410 НК РФ. Например, стороны могут установить автоматическое их прекращение (т.е. не нужно никаких заявлений одной стороны о проведении зачета и т.п.) либо договором запретить их проведение без соглашения всех сторон.

Расширение способа зачета в определенных ситуациях

Признание зачета недействительным

Зачет как способ прекращения обязательства является односторонней сделкой и может быть признан судом недействительным, в частности, по основаниям, предусмотренным главой 9 ГК РФ. Напомним, что односторонней является сделка, для совершения которой в соответствии с законом, иными правовыми актами или соглашением сторон необходимо и достаточно выражения воли одной стороны (п.1 и п.2 ст.154 ГК РФ).

Документ Взаимозачет задолженности в «1С:ERP Управление предприятием 2» предназначен для взаимного погашения дебиторской и кредиторской задолженности нескольких партнеров.

Документ можно открыть из раздела Финансы – Взаимозачеты задолженностей.

Если следовать логике, то даже с одним контрагентом могут быть заключены договора с разными валютами взаиморасчетов. И вполне возможна ситуация, когда необходимо произвести взаимозачет между такими договорами.

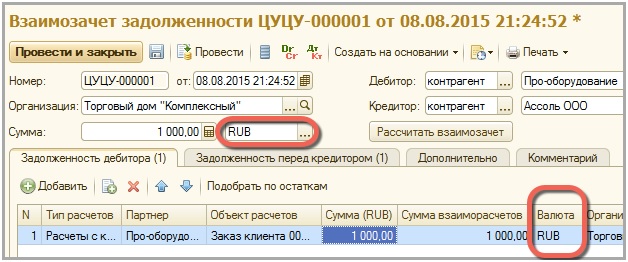

Откроем любой документ Взаимозачет задолженности и проверим возможность указания суммы документа в произвольной валюте.

Сумма взаимозачета в рублях, суммы взаиморасчетов с дебитором в рублях. Везде указана сумма 1000 рублей.

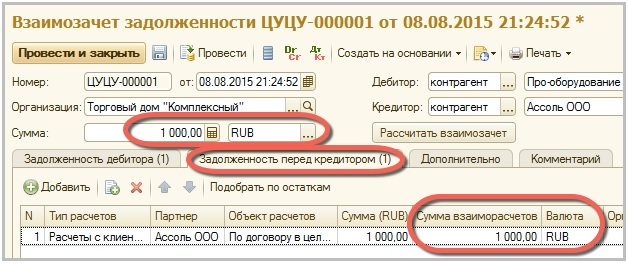

Сумма взаиморасчетов с кредитором также в рублях.

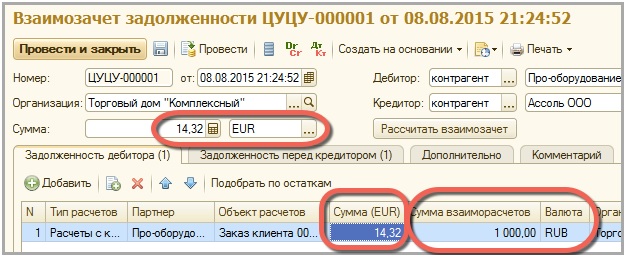

Попробуем изменить валюту суммы взаимозачета. Открывается список всех валют справочника Валюты.

Выберем, например, валюту EUR и посмотрим, что после этого произойдет.

Произошел автоматический пересчет в выбранную валюту EUR по курсу на дату документа. Сумма взаимозачета составляет 14,32 EUR. Автоматически также произошел пересчет суммы в каждой строке задолженности дебитора в валюту документа (EUR), при этом сумма взаиморасчетов по конкретному объекту расчетов осталась прежней.

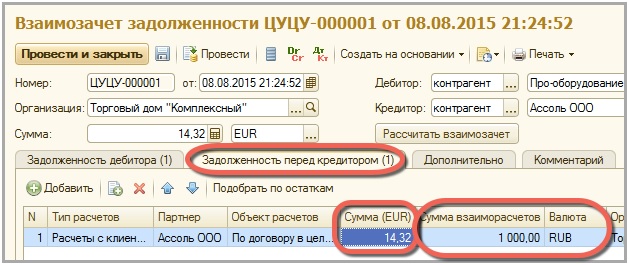

Аналогичные изменения произошли и на закладке Задолженность перед кредитором.

Аналогичные действия будут выполнены в случае выбора любой другой валюты вне зависимости от валюты, указанной в соглашении с партнерами или установленной в системе.

Статья подготовлена специалистами Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Документ Взаимозачет задолженности в «1С:ERP Управление предприятием 2» предназначен для взаимного погашения дебиторской и кредиторской задолженности нескольких партнеров.

Документ можно открыть из раздела Финансы – Взаимозачеты задолженностей.

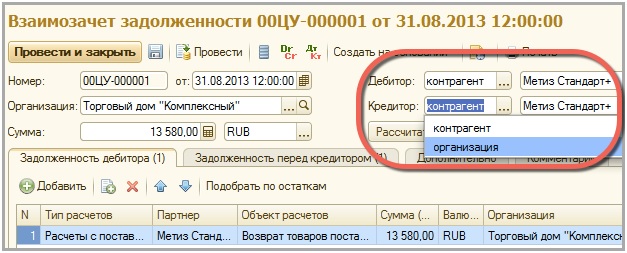

На форме документа в полях Дебитор и Кредитор может указывать как собственную организацию, так и сторонних клиентов.

Данный выбор позволяет оформлять взаимозачет как между партнерами компании, так и между собственными организациями.

Процесс работы с документом следующий: в шапке документа выбираются Дебитор и Кредитор, между которыми планируется осуществлять взаимозачет, а в табличных частях закладок Задолженность дебитора и Задолженность перед кредитором указывается объекты расчетов и суммы, которые необходимо зачитывать. Данные табличные части могут быть заполнены как вручную, так и с помощью функции Подобрать по остаткам.

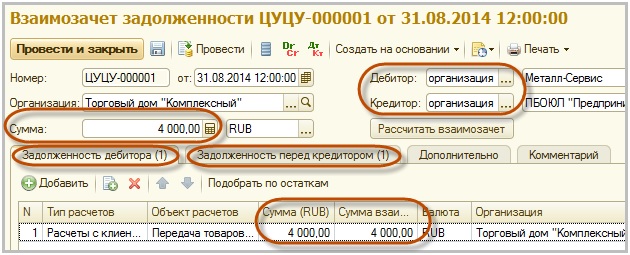

Более подробно рассмотрим возможность оформления взаимозачета между собственными организациями.

Укажем в шапке документа в качестве Дебитора и Кредитора собственную организацию, заполним табличные части Задолженность дебитора и Задолженность перед кредитором и после этого рассчитаем взаимозачет.

Согласно примеру сумма взаимозачета между тремя собственными организациями “Торговый дом “Комплексный”, “Металл-Сервис” и “ПБОЮЛ “Предприниматель” составляет 4000 рублей.

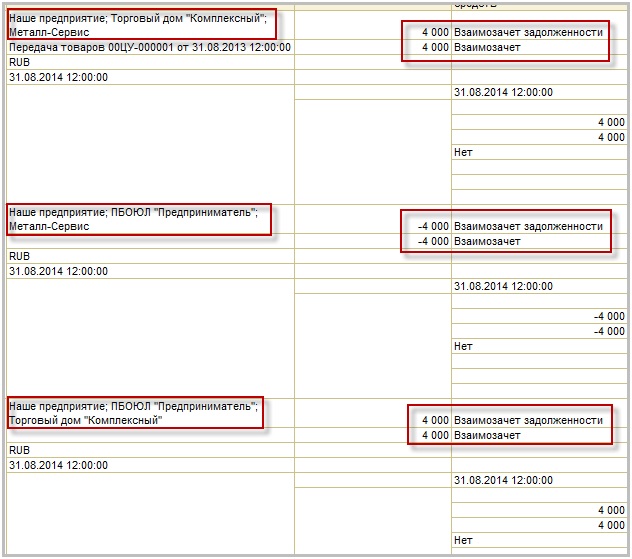

Проведем документ и проанализируем его движения по регистру Расчеты с клиентами (слева на панели навигации Движения документа - Регистр накопления Расчеты с клиентами).

Т.е. исходя из движения по регистру Расчет покупателя, можем сделать вывод, что взаимозачет между тремя собственными организациями делается.

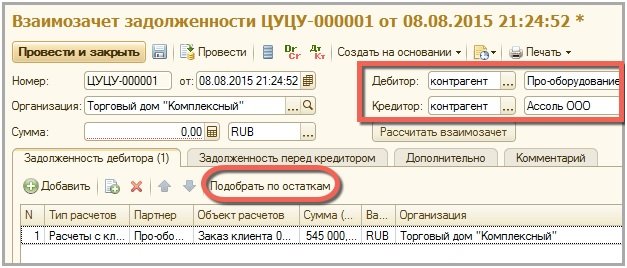

Покажем порядок операций в случае необходимости переноса задолженности с одного клиента на другого.

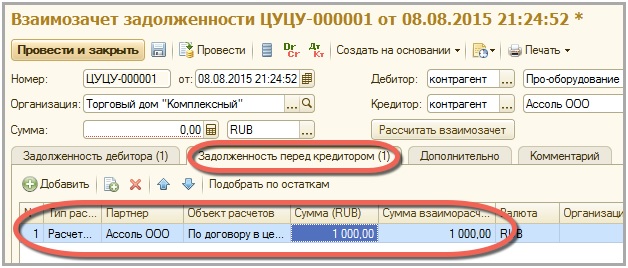

Перенесем с клиента «Про-оборудование» дебиторскую задолженность в сумме 1000 рублей на клиента «Ассоль», на отдельный договор.

Для этого в качестве дебитора указываем «Про-оборудование», в качестве кредитора «Ассоль».

На закладке Задолженность дебитора нажимаем кнопку Подобрать по остаткам, после чего автоматически заполняется табличная часть задолженностью (в нашем случае остаток составляет 545 000 рублей). Исправляем сумму задолженности на сумму 1000 рублей.

Далее на закладке Задолженность перед кредитором вручную заполняем табличную часть партнера и объекта расчета (в нашем случае это договор), на которые необходимо перенести сумму задолженности.

Далее рассчитываем взаимозачет (1000 рублей) и проводим документ.

Сформируем отчет Сводная ведомость расчетов (Продажи – Отчеты по продажам – Сводная ведомость расчетов).

По отчету видно, что сумма задолженности в размере 1000 рублей списалась с «Про-оборудование» и добавилась клиенту «Ассоль».

Статья подготовлена специалистами Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Ошибки при проведении взаимозачета между организациями в 1С нередки. В свою очередь, неправильное оформление взаимозачета может повлечь существенные ошибки как в работе с контрагентом, так и в учете НДС.

Мы подскажем, как провести взаимозачет в 1С 8.3 между организациями, какие при этом формируются проводки, как сделать акт взаимозачета в 1С 8.3.

Как провести взаимозачет между организациями в 1С

Рассмотрим, как сделать взаимозачет в 1С на примере.

13 сентября Организация заключила с покупателем ООО «Пилигрим» договор № 625 на поставку мебели на сумму 100 300 руб. в т. ч. НДС 18%.

18 сентября мебель реализована покупателю.

22 октября ООО «Пилигрим» по договору № 705 от 17.10.2018 оказала консультационные услуги стоимостью 66 080 руб. в т. ч. НДС 18%.

31 октября стороны подписали соглашение о зачете взаимных требований по договорам № 625 и № 705 на сумму 66 080 руб., что подтверждено актом взаимозачета.

Как провести акт взаимозачета в 1С 8.3

Акт зачета взаимных требований в 1С 8.3 оформите его документом Корректировка долга в разделе:

- Покупки – Расчеты с контрагентами – Корректировка долга ;

- Продажи – Расчеты с контрагентами – Корректировка долга .

Важно оформлять любой взаимозачет документом Корректировка долга , а не документом Операция, введенная вручную . Тогда все субконто будут заполнены корректно, и в дальнейшем не возникнет проблем с взаиморасчетами. При оформлении взаимозачета документом Операция, введенная вручную легко допустить ошибки в аналитике расчетов с контрагентом.

В шапке укажите:

- Вид операции — Зачет задолженности, т.к. одна задолженность погашается за счет другой;

- Зачесть задолженность — сторона, чья задолженность погашается. В нашем случае, это не имеет значения, т.к. погашаются и кредиторская, и дебиторская задолженности.

- В счет задолженности — Нашей организации перед покупателем. Если осуществляется трехсторонний взаимозачет, то необходимо выбрать Нашей организации перед третьим лицом;

- от — дата взаимозачета;

- Покупатель (дебитор) — контрагент по которому осуществляется взаимозачет.

Как сделать взаимозачет в 1С

Данные по кредиторской и дебиторской задолженности можно сформировать автоматически по кнопке Заполнить — Заполнить все задолженности остатками по взаиморасчетам .

Тогда обе вкладки будут заполнены остатками, и нужно будет только откорректировать графу Сумма расчетов , указав в ней сумму взаимозачета.

Итоги взаимозачета выводятся внизу документа:

- Дебиторская задолженность и Кредиторская задолженность — сумма задолженности, которая будет зачтена после проведения взаимозачета;

- Разница — должна равняться «0». Если в данном поле есть сумма, значит, задолженности не равны, и нужно откорректировать графу Сумму расчетов , указав в ней наименьшую сумму задолженности (сумму взаимозачета).

Проводки

Взаимозачет между организациями проводки в 1С 8.3.

Документ формирует проводку:

- Дт 60.01 Кт 62.01 — проведен взаимозачет с контрагентом.

Как распечатать акт взаимозачета в 1C

При необходимости подсвеченные поля можно откорректировать из печатной формы.

Мы рассмотрели проведение взаимозачета с помощью документа Корректировка долга в 1С 8.3, а также где найти, как сделать и провести акт взаимозачета в 1с 8.3.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

ФНС в своем Письме от 22.01.2021 N БС-4-11/663@ пояснила, что.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (4)

Спасибо огромное за все материалы.

Огромное спасибо,но вот загвоздка в том,что хотелось бы распечатку с таблицей документов зачета.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Спасибо! Очень ценно полезно нужно! Буду еще неоднократно обращаться к этому семинару для изучения этой темы.

Чтобы минимизировать риски и сократить задолженности, предприятия должны делать сверки взаиморасчетов и добиваться уменьшения задолженностей. Умение правильно оформить корректировку долга несомненно поможет бухгалтеру улучшить финансовое положение организации.

Взаимозачет задолженности

Корректировка задолженности – хозяйственная операция, оказывающая непосредственное влияние на суммарный результат по взаиморасчетам.

Для начала стоит разобраться, в каких же случаях необходим документ «Корректировка долга».

Корректировки чаще всего формируются на основании таких документов, как акт-сверки, информационное письмо от контрагента или же по дополнительному соглашению или договору. Если данные поставщика и покупателя не совпадают, к примеру, была учтена неверная информация, сделаны ошибки в документах или же внесены изменения несогласованные с другой стороной договора, необходимо сделать взаимозачет.

Для проведения взаимозачета следует зайти в раздел «Продажи» или «Покупки», выбрать документ «Корректировка долга» и нажать кнопку «Создать».

После чего необходимо выбрать вид операции. Программой предусмотрено пять различных видов: зачет аванса, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки. Непосредственно для взаимозачета может использоваться 3 из 5 вариантов: зачет аванса, зачет задолженности и прочие корректировки.

Теперь рассмотрим каждую операцию подробнее.

Если у покупателя есть долг перед организацией или же у третьего лица перед вашей организацией, то вам поможет операция «Зачет аванса». Также она может быть использована с авансами, выданными контрагенту.

Что же следует сделать? Нам необходимо выбрать вариант операции «Зачет аванса», далее выбрать контрагента, чьи авансы мы хотим включить в корректировку и внести данные в табличную часть с помощью кнопки «Заполнить». Она есть в двух вариантах, в верхней части документа и в табличной. Разница в том, что верхняя кнопка заполняет весь документ, то есть кредиторскую и дебиторскую задолженность, а нижняя кнопка заполнит только нужный вид задолженности. После этого в документе появятся справочные суммы по задолженности.

Главное помнить, что для проведения документа суммы кредиторской и дебиторской задолженности должны быть равны, иначе программа будет выдавать ошибку и не проведет документ. Следовательно, если у вас есть разница, то суммы необходимо скорректировать вручную и уровнять.

Зачет задолженности

Следующий вариант – это зачет задолженности, который необходим для взаимозачета долговых обязательств: покупателя перед вашим предприятием или же вашего предприятия перед поставщиком. Взаимозачет можно провести по расчетам с вашей организацией в счет авансов, выданных третьим лицом вашему предприятию или же вашей организацией – третьему лицу. Все остальное заполняется так же, как и в первом варианте.

Перенос задолженности

Также нередко возникают ситуации, когда один контрагент решает оплатить задолженность другого. В таких ситуациях следует сделать перенос задолженности. Для проведения такой операции следует в документе, после выбора нужной операции указать контрагента, чьи долговые обязательства требуется перенести, далее указываем того контрагента, кто в последующем будет рассчитываться по обязательствам.

Далее заполняем все нужные реквизиты: старый и новый договор, счета учета, валюту и прочие. Также следует обратить внимание, что этот вид операции поможет не только осуществить перенос задолженности с одного контрагента на другого, но и перенос между договорами. В таком случае графы «Покупатель (поставщик)» и «Новый покупатель (поставщик)» заполняются одним и тем же контрагентом, а договоры указываются разные.

Списание задолженности

Если же возникла ситуация, когда задолженность не была и не будет оплачена в силу каких-либо обстоятельств, то следует сделать списание задолженности. Для этого в документе стоит выбрать контрагента, чей долг подлежит списанию, в табличной части указать все долговые обязательства. Также данный вид операции можно применять не только для покупателей, но и для дебиторов, ведь не все поставщики при расторжении договоров или отказе от услуг возвращают перечисленные им авансы.

Важно обратить внимание на то, что после кнопки «Заполнить» табличная часть включит в себя все долговые обязательства, даже те, которые еще могут быть оплачены, поэтому их следует удалить из списка, оставив только те, что подлежат списанию. На вкладке «Счет списания» необходимо указать счет, на который спишется кредиторская или дебиторская задолженность.

Если же вам не подходит ни один из предложенных вариантов, то вы можете воспользоваться таким видом операции как «Прочие корректировки». Главное, после проведения документа сформируйте оборотно-сальдовую ведомость, чтобы убедиться в правильности выбранной операции.

Читайте также: