1с не считает взносы за июль

Пандемия коронавируса и меры, принимаемые Правительством РФ, существенно повлияли не только на учет времени и расчет зарплаты, но и на расчет страховых взносов. В целях поддержки предпринимателей в условиях пандемии принят Федеральный закон от 01.04.2020 № 102-ФЗ с рядом поправок в нормативно-правовые акты, регулирующие уплату страховых взносов.

Льготные тарифы страховых взносов

Льготные тарифы страховых взносов установлены для организаций и ИП, включенных в реестр малого и среднего предпринимательства .

В период с 1 апреля до 31 декабря 2020 года для указанных плательщиков применяются следующие тарифы страховых взносов:

-

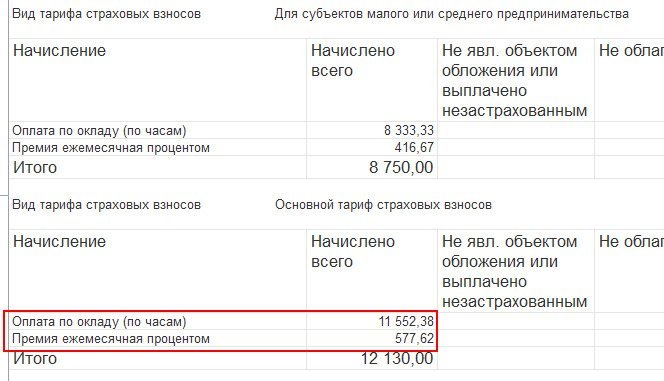

На выплаты в пользу физических лиц в части, не превышающей МРОТ (определяемой по итогам каждого месяца), взносы исчисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

- на пенсионное страхование – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

Федеральный МРОТ на 01.01.2020 составляет 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ).

Указанные плательщики страховых взносов вправе применять тарифы страховых взносов с 1-го числа месяца, в котором сведения о них внесены в реестр МСП, но не ранее чем с 1 апреля 2020 года (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Если плательщика страховых взносов исключают из реестра МСП, то он теряет право на применение пониженных тарифов с 1-го числа месяца, в котором произошло это событие (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Расчет страховых взносов по льготному тарифу в «1С:Зарплате и управлении персоналом»

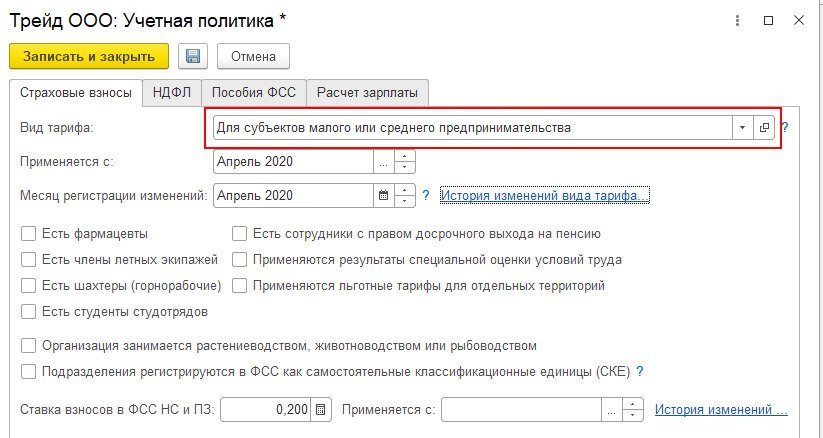

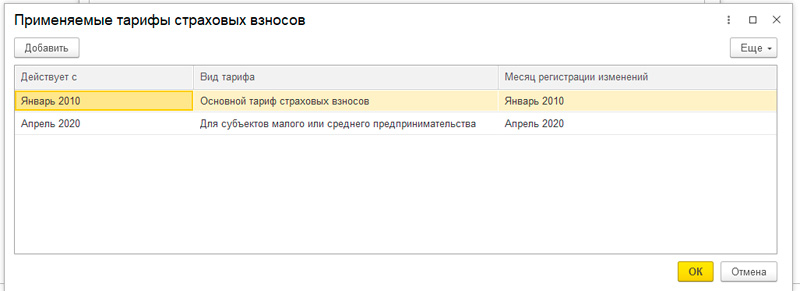

В программе «1С:Зарплата и управление персоналом» для расчета страховых взносов по льготному тарифу в учетной политике организации необходимо указать вид тарифа «Для субъектов малого и среднего предпринимательства» и месяц, с которого этот тариф применяется.

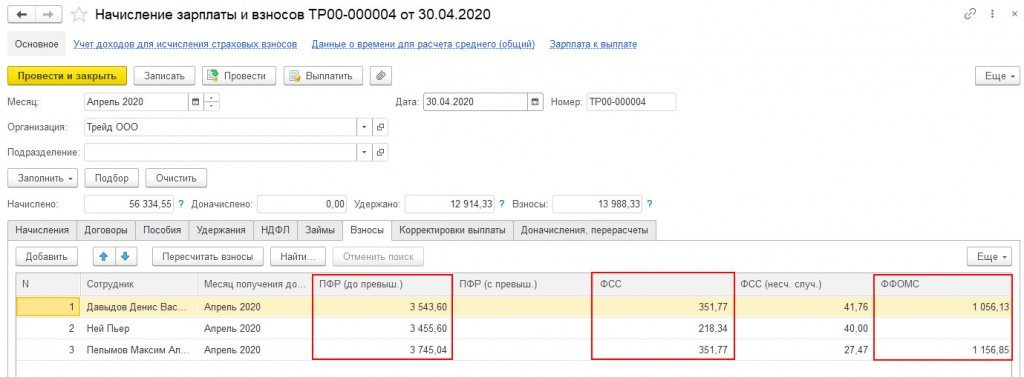

При расчете взносов в документах (Начисление зарплаты и взносов, Увольнение) никаких дополнительных колонок не возникает. В колонках отображаются общие суммы взносов.

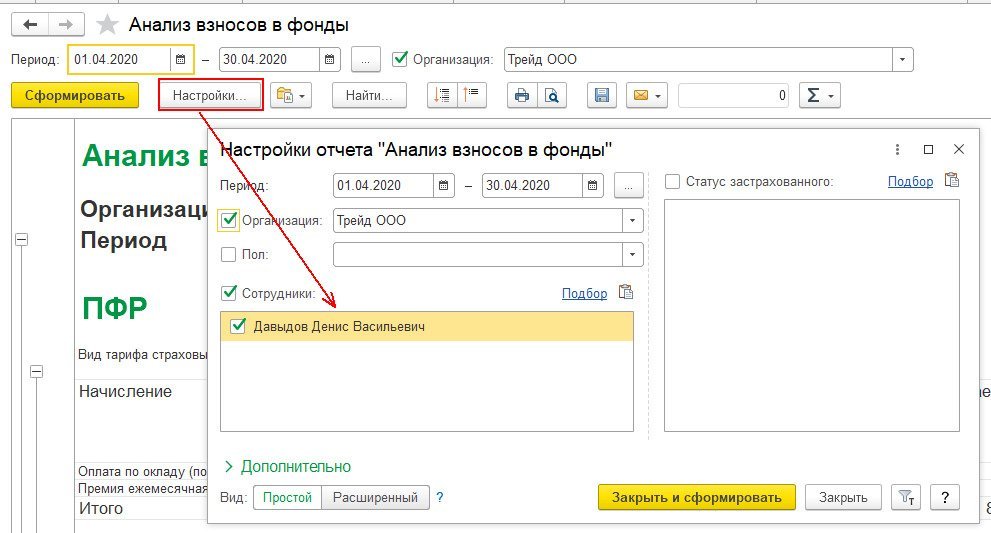

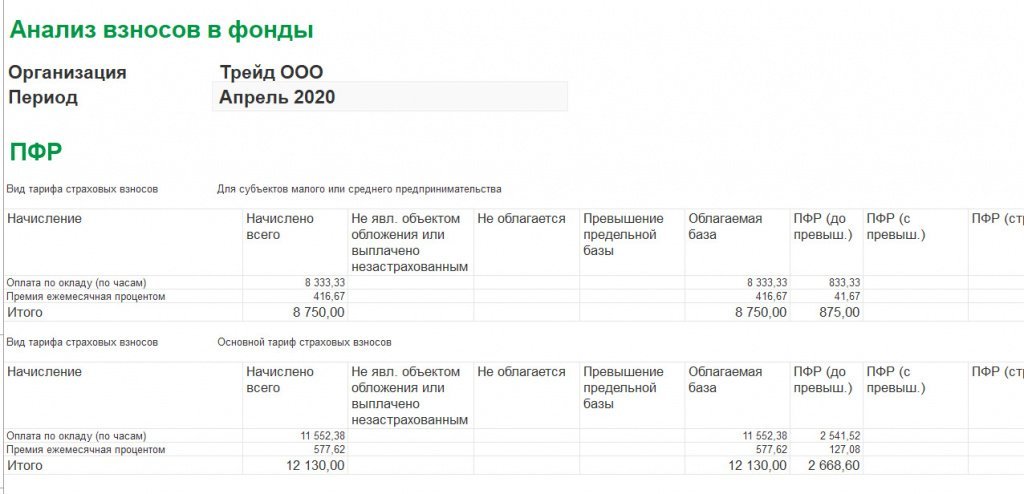

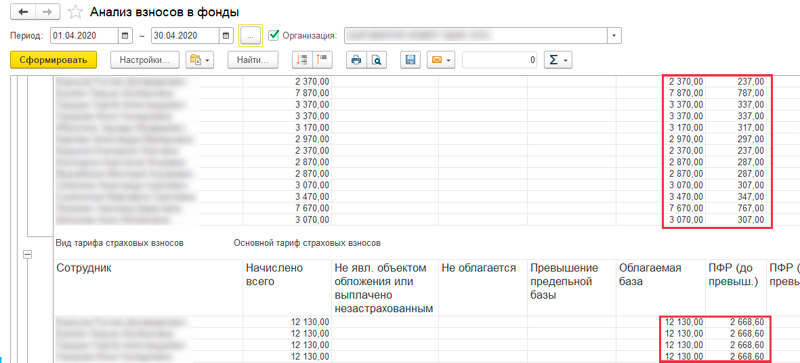

Проверить расчет удобно с помощью отчета «Анализ взносов в фонды» (раздел Налоги и взносы/Отчеты по налогам и взносам). В нем можно сделать, например, отбор по одному сотруднику.

И проанализировать расчет взносов.

В некоторых случаях существуют особенности расчета взносов по пониженным тарифам:

Если у сотрудника несколько видов начислений, то для расчета базы в пределах МРОТ сумма рассчитывается пропорционально с каждого вида начисления, облагаемого взносами.

Если сотрудник работает на неполную ставку, корректировка МРОТ на количество занимаемых ставок не предусмотрена. (п. 9 ст. 2, ст. 6 Федерального закона от 01.04.2020 №102-ФЗ).

Например, сотрудник работает на 0,5 ставки с окладом 20 000 руб., начислено за апрель – 10 000 руб., сумма начислений в пределах МРОТ (12 130 руб.) – 10 000 руб., сумма взносов в ПФР – 10 000 руб. * 22% (основной тариф) / 100 = 2200 руб.

Если сотрудник работает на нескольких должностях (например, 0,5 ставки по основному месту и еще 0,2 ставки по совместительству), база для расчета взносов суммируется по физическому лицу и сравнивается с МРОТ, т.е. пониженная ставка применяется в целом к сумме начислений по физическому лицу (ст. 6 Федерального закона №102-ФЗ).

Если в организации применяется районный коэффициент или северная надбавка, корректировка МРОТ на эти показатели не предусмотрена. Порядок расчета взносов для всех регионов одинаковый.

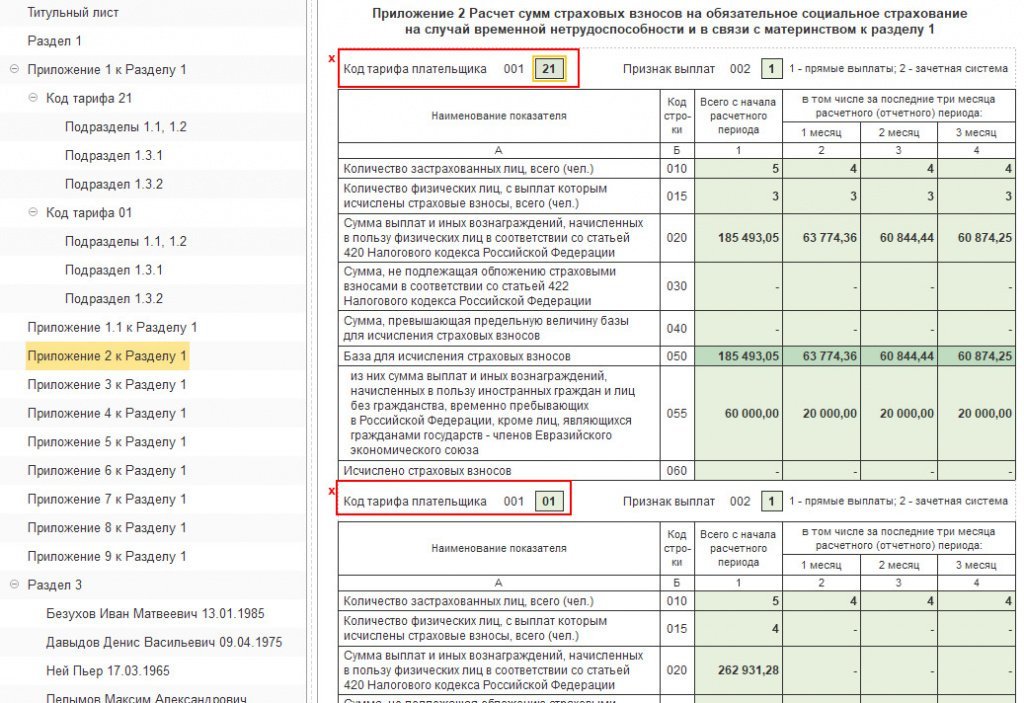

При формировании расчета по страховым взносам за 1 полугодие 2020 года плательщики, относящиеся к субъектам МСП, в отношении выплат, облагаемых по пониженным тарифам, должны использовать код тарифа «20» (письмо ФНС от 07.04.2020 № БС-4-11/5850@).

Этот код не назван в Приложении № 5, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок заполнения расчета не внесены соответствующие изменения (письмо от 07.04.2020 № БС-4-11/5850@).

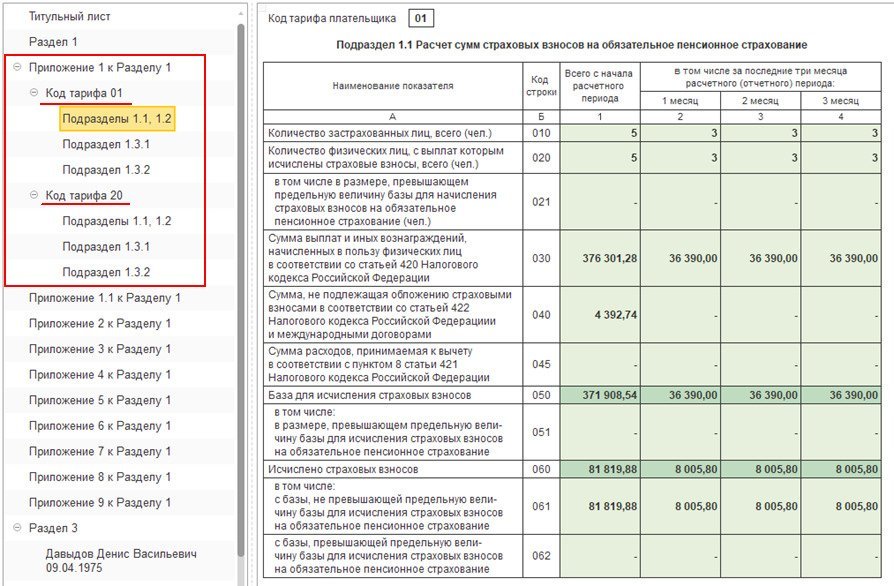

В случае если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько приложений № 1 к разделу 1 (либо только отдельных подразделов приложения № 1 к разделу 1), сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода (п. 5.4 Порядка заполнения расчета).

Поэтому за 1 полугодие 2020 года будет сформировано два приложения № 1 к разделу 1. Одно приложение с кодом тарифа «01» и второе приложение с кодом тарифа «20».

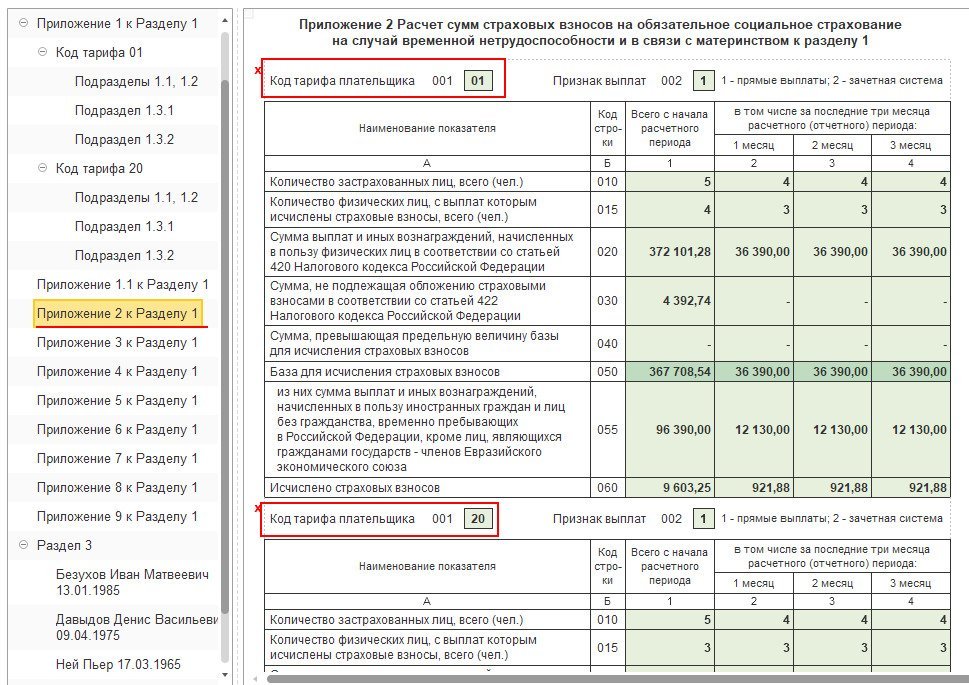

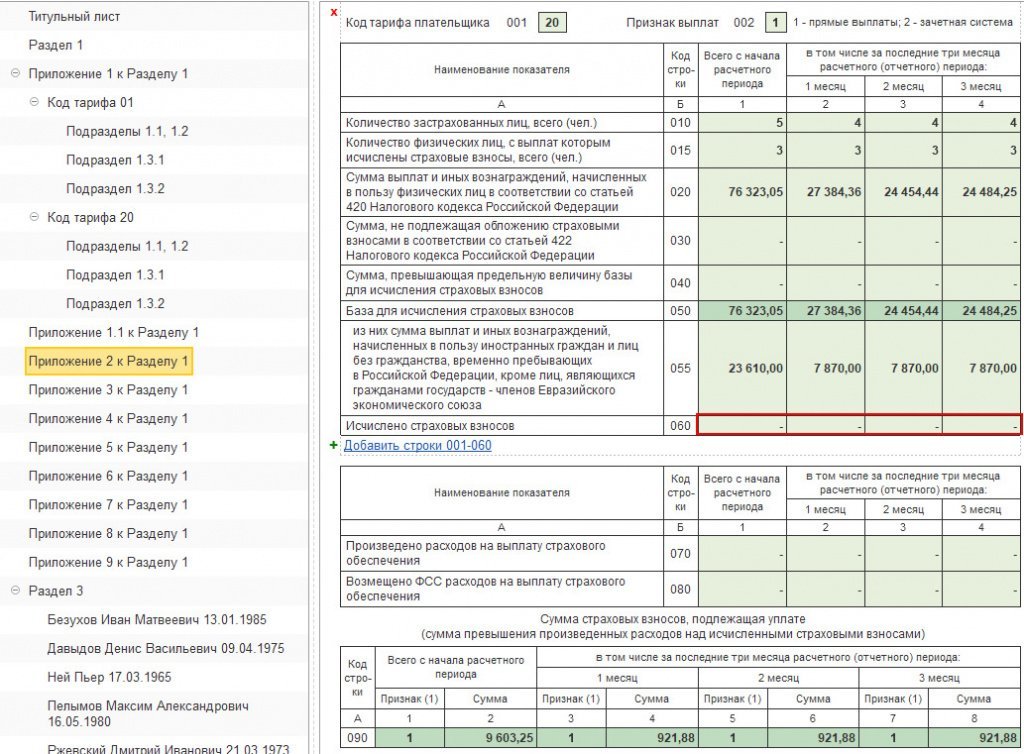

Также в расчете сформируются два приложения № 2 к разделу 1 (с кодом тарифа «01» и с кодом «20»), за исключением строк 070–090.

В строках 070-090 отражается информация в целом по плательщику страховых взносов.

В приложении 2 с кодом тарифа плательщика «01» отражается расчет страховых взносов на ОСС по общим тарифам. В приложении с кодом тарифа «20» отражается расчет страховых взносов на ОСС по пониженным тарифам. Но! Суммы начисленных взносов на обязательное социальное страхование будут равны нулю (в графах указаны прочерки), т.к. тариф равен 0%.

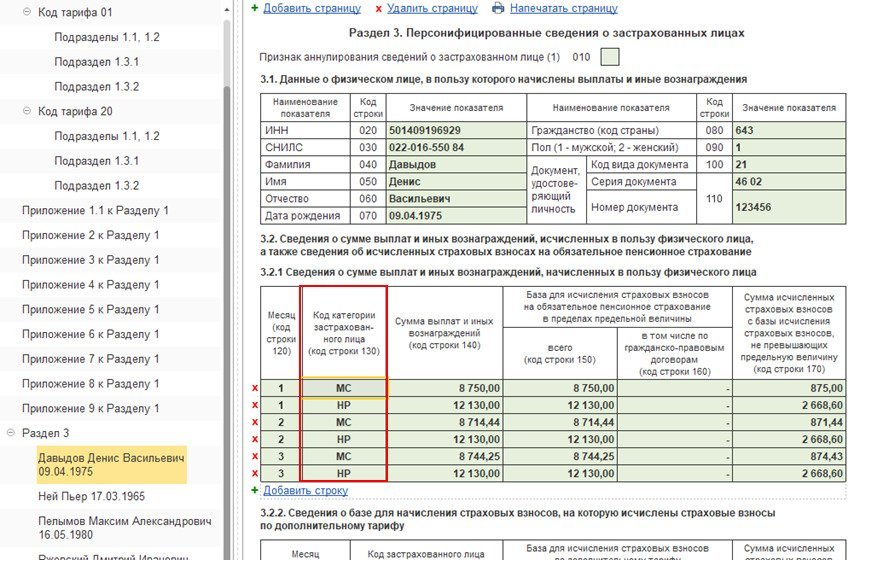

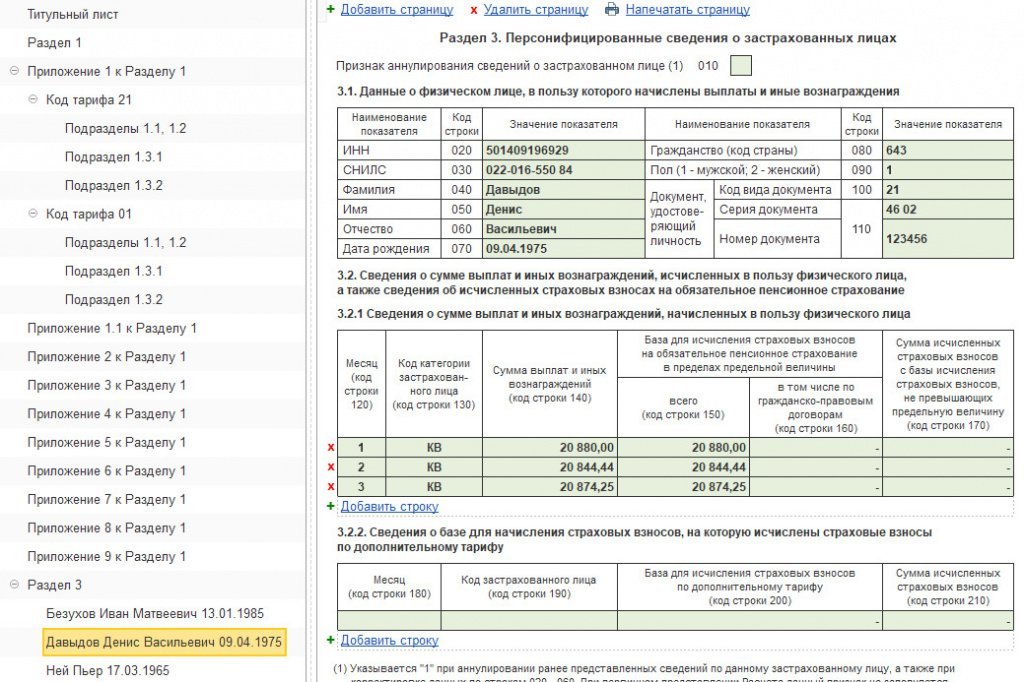

При заполнении подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица», раздела 3 «Расчета по страховым взносам» плательщики должны указать следующие коды категории застрахованного лица (Письмо ФНС от 07.04.2020 № БС-4-11/5850@):

МС – физические лица;

ВПМС - иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации».

При этом по каждому застрахованному лицу суммы выплат и исчисленных взносов отражаются двумя строками с разными категориями застрахованного лица.

С кодом категории «НР» отражаются начисления по общим тарифам. При этом по строке 150 подраздела 3.2.1 во II квартале 2020 г. должно быть указано значение не более 12 130 (т.е. МРОТ).

С кодом категории «МС» («ВЖМС», «ВПМС» для иностранцев) отражаются начисления по пониженному тарифу в части выше МРОТ.

Налоговые органы будут проверять наличие сведений о работодателе в «Едином реестре субъектов МСП« на начало каждого месяца, за который взносы рассчитаны с применением пониженных тарифов, для проверки правомерности применения такой льготы.

В письме от 18.05.2020 № БС-4-11/8821@ специалисты налоговой службы уточнили перечень контрольных соотношений для проверки расчета по взносам с кодом тарифа «20».

Нулевой тариф страховых взносов

Принятых правительством в апреле 2020 года мер по снижению тарифов страховых взносов оказалось недостаточно. Из-за сложной эпидемиологической ситуации в стране было продлено действие ограничительных мер. Большинство предприятий малого бизнеса были вынуждены временно прекратить деятельность, что привело к большим финансовым проблемам. Особенно пострадавшими оказались предприятия, работающие в сфере пассажирских перевозок, культуры и развлечений, туристического и гостиничного бизнеса, общественного питания и т.п.

В связи с этим 08.06.2020 г. принят Федеральный закон 172-ФЗ, который предусматривает нулевые ставки по страховым взносам на ОПСЮ ОМС и ОСС со всех выплат в пользу физических лиц. При этом не имеет значения, превышают начисления предельную величину базы по страховым взносам или нет.

Нулевой тариф распространяется на доходы, начисленные за II квартал 2020 года и применяется задним числом с 01.04.2020.

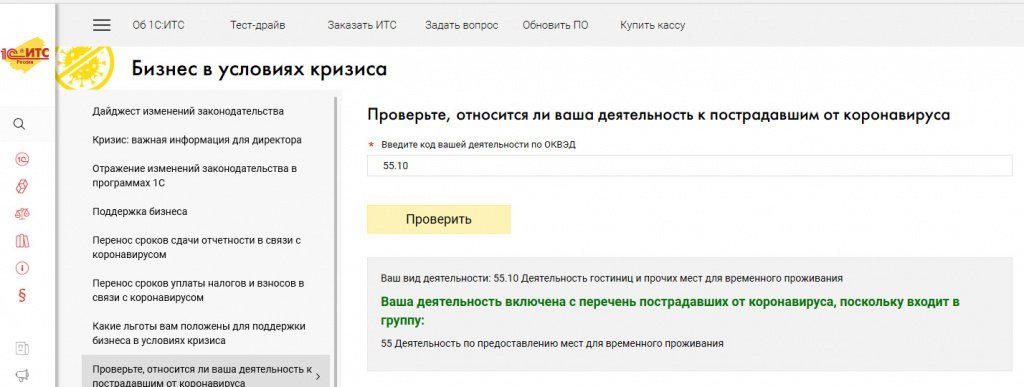

Право на применение нулевых тарифов получили организации и ИП, включенные в реестр малого и среднего предпринимательства и осуществляющие деятельность в отраслях наиболее пострадавших от коронавирусной инфекции, а также социально ориентированные НКО.

Проверить, относится ли осуществляемая деятельность к наиболее пострадавшим от коронавируса, можно с помощью специального сервиса на сайте 1С:ИТС .

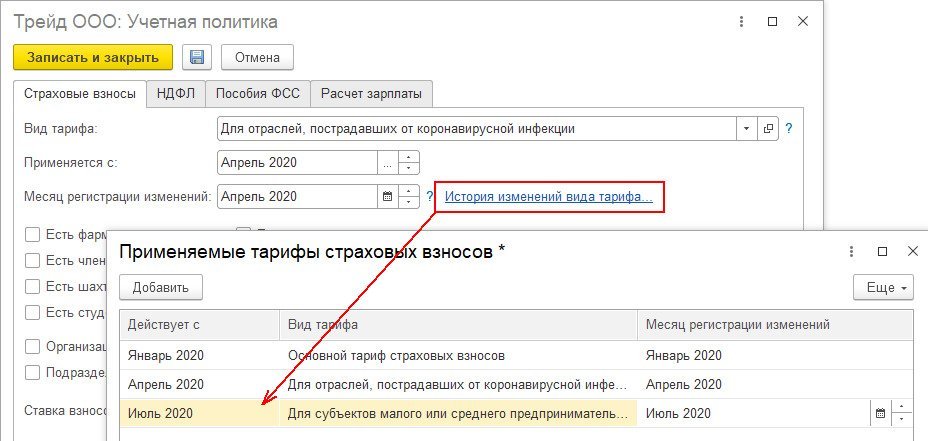

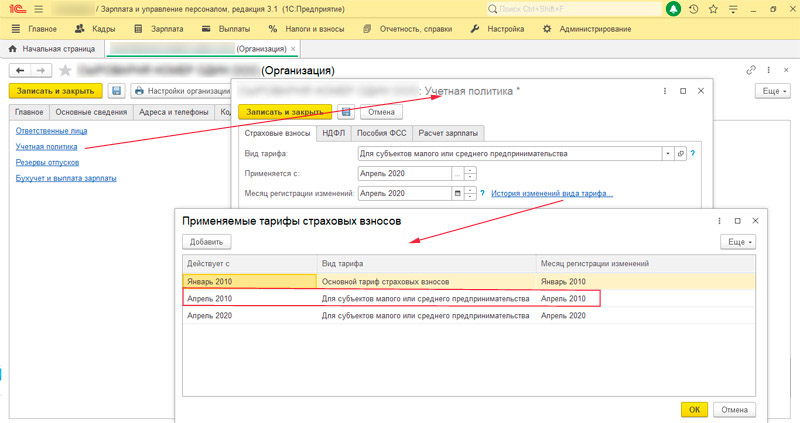

Организациям, получившим право на применение нулевого тарифа, в учетной политике организации следует установить тариф «Для отраслей пострадавших от коронавирусной инфекции».

Так как нулевые ставки действуют только во втором квартале 2020 г., с июля 2020 года необходимо установить тариф, который применялся организацией до 01.04.2020. Для этого в учетной политике следует перейти по ссылке «История изменений вида тарифа» и внести необходимые сведения с июля 2020 года.

Поскольку нулевые тарифы применяются задним числом, то ранее начисленные взносы, возможно, потребуется пересчитать.

Например, в апреле были начислены взносы по пониженным тарифам, в мае после установления нового «нулевого» тарифа в документе «Начисление зарплаты и взносов» автоматически пересчитаются взносы за апрель. Для уволенных сотрудников перерасчет производится отдельным документом «Перерасчет страховых взносов» (раздел Налоги и взносы).

Заполнение расчета по страховым взносам

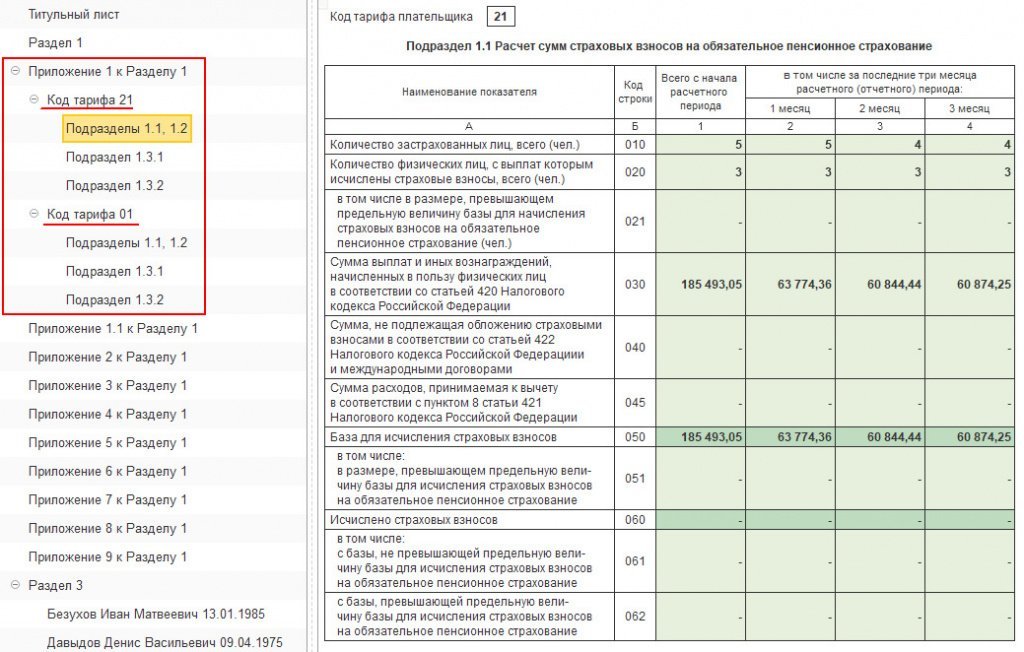

Плательщики, которые имеют право на нулевые тарифы страховых взносов за полугодие 2020 года, при заполнении приложения № 1 и приложения № 2 к разделу 1 расчета, в поле 001 «Код тарифа плательщика» указывают значение «21». Этот код пока не внесен в приложение № 5, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок не внесены соответствующие изменения (письмо ФНС России от 09.06.2020 № БС-4-11/9528@).

В строках 070-090 отражается информация в целом по плательщику страховых взносов. Если в течение апреля-июня 2020 года организации и предприниматели, применяющие ставку 0 процентов по страховым взносам, производили оплату пособий, то зачесть эти суммы можно в следующих периодах (п. 9 ст. 431 НК РФ). Также за возвратом суммы превышения можно обратиться в орган ФСС России (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

В разделе 3 по сотрудникам за апрель-июнь 2020 указывается: всего сумма выплат (строка 140), база для исчисления страховых взносов на ОПС (строка 150), но при этом в строках исчисленных страховых взносов будут прочерки (строка 170). В строке 130 указывается код застрахованного лица - КВ (ВЖКВ, ВПКВ в отношении иностранцев).

ФНС России дополнила ранее утвержденные контрольные соотношения для проверки расчета по страховым взносам. Они приведены в приложении к письму налоговой службы от 10.06.2020 № БС-4-11/9607.

В соответствии с п. 2.11–2.13 контрольных соотношений при отражении в расчете по взносам кода «21» налоговые органы будут проверять обязательное соблюдение условий, закрепленных в ст. 3 Закона № 172-ФЗ, т.е. условий для применения тарифов в размере 0 процентов.

основной вид деятельности (по коду из ЕГРЮЛ или ЕГРИП) относился к наиболее пострадавшим от коронавируса отраслям .

11 мая 2020 года Президент Российской Федерации Владимир Владимирович Путин предложил новую меру поддержки бизнеса, а именно: списание страховых взносов за 2 квартал 2020 года. Эта новость в считанные часы облетела все бухгалтерские паблики и чаты. И если сначала бухгалтеры находились в приятном удивлении от такой щедрой поддержки со стороны государства, то далее возник вполне логичный вопрос: каким образом отсторнировать уже начисленные страховые взносы за апрель? Расскажем вам сегодня, как это сделать автоматически в программах 1С, не прибегая к ручным проводкам.

Законопроектом № 959325-7, который сейчас находится на исполнении в Совете Федерации, внесены поправки в часть вторую налогового кодекса РФ в части мер налоговой поддержки в условиях распространения новой коронавирусной инфекции.

Согласно статьи 3 Законопроекта, предприятия и индивидуальные предприниматели, относящиеся к наиболее пострадавшим отраслям по основному коду видов экономической деятельности по состоянию на 01 марта 2020 года, а также включенные в реестр социально-ориентированные НКО, которые с 2017 года являются получателями различных грантов, за период с апреля по июнь 2020 года начисляют и уплачивают страховые взносы по следующим ставкам:

в ФСС на ОСС – 0 %.

При этом разницы нет, есть ли превышение предельной величины базы по страховым взносам. Данные ставки будут применяться и к суммам, превышающим предел, и в рамках предела.

Новый тариф страховых взносов в 1С: ЗУП ред. 3.1

В программном продукте 1С: Зарплата и управление персоналом, редакция 3.1, начиная с релиза 3.1.13.220, реализован новый тариф страховых взносов «Для отраслей, пострадавших от коронавирусной инфекции».

Выбрать новый тариф можно перейдя в раздел «Настройка» - «Организации» или «Реквизиты организации», если в базе заведено лишь одно предприятие.

Затем следует дважды щёлкнуть на необходимом предприятии и перейти на вкладку «Учётная политика и другие настройки» и перейти по ссылке «Учётная политика».

В открывшемся окне нажимаем на ссылку «История изменений вида тарифа» и указываем применение нового тарифа «Для отраслей, пострадавших от коронавирусной инфекции» с месяца «Апрель 2020».

Далее необходимо вернуться к старым настройкам. Поэтому добавляем еще одну строку и тариф «Для субъектов малого или среднего предпринимательства» с месяца «Июль 2020».

Если вы применяете иной тариф пониженных страховых взносов, например, как аккредитованная IT-компания, то можете указать его применение также с июля 2020 года, вместо того, который предусмотрен для субъектов малого и среднего бизнеса. О том, кто имеет право на применение пониженного тарифа, вы можете прочитать в нашей статье: Пониженные тарифы страховых взносов для малого бизнеса в 1С: ЗУП и 1С: Бухгалтерии.

Что касается уже рассчитанной заработной платы за апрель 2020 года, то перерасчёт начисленных страховых взносов по новому тарифу произойдёт автоматически при начислении заработной платы за май 2020 года.

Проверим расчёт заработной платы, для этого перейдём в раздел «Зарплата» и выберем пункт «Начисление зарплаты и взносов».

Создадим новый документ, укажем период начисления – «Май 2020» и заполним документ.

На вкладке «Взносы» увидим отрицательные суммы начислений по взносам на ОПС, ФФОМС и ФСС на ОСС за апрель 2020 года. Взносов от несчастных случаев данный перерасчёт не касается, поэтому в данной колонке нет отмены за апрель и есть начисление за май.

Новый тариф страховых взносов в 1С: Бухгалтерия предприятия ред. 3.0

В программном продукте 1С: Бухгалтерия предприятия, редакция 3.0, начиная с релиза 3.0.78, тоже реализован новый тариф страховых взносов «Для отраслей, пострадавших от коронавирусной инфекции».

Выбрать новый тариф можно перейдя в раздел «Главное», выбрав пункт «Налоги и отчёты».

В открывшемся окне следует выбрать необходимую организацию при многофирменном учёте, а затем перейти на вкладку «Страховые взносы».

В графе «Тариф страховых взносов» следует выбрать новый тариф «Для отраслей, пострадавших от коронавирусной инфекции», после чего установить месяц изменений – «Апрель 2020» и нажать «ОК».

Затем, следует ограничить его применение только лишь вторым кварталом, поэтому в графе «Тариф страховых взносов» нужно выбрать тариф, который вы будете применять с третьего квартала, например, «Для субъектов малого и среднего предпринимательства», в графе «Применять с» установить «Июль 2020» и снова нажать на «ОК». Проверить настройку можно нажав на ссылку «История изменений».

В открывшемся окне вы увидите все применяемые вами тарифы и периоды их использования.

После изменения настроек есть необходимость пересчитать заработную плату за апрель, и возможно уже май месяцы.

Для этого перейдём в раздел «Зарплата и кадры» и выберем пункт «Все начисления».

Из перечня начислений заработной платы выберем апрельскую и зайдём в неё двойным щелчком мыши.

По кнопке «Ещё» откроем контекстное меню и выберем пункт «Пересчитать взносы».

Обратите внимание, что в документе начисленной заработной платы есть две кнопки «Ещё», вам нужна нижняя, которая относится к табличной части начислений.

После пересчёта будут начислены только страховые взносы на травматизм.

Сохраним документ по кнопке «Провести и закрыть» и проделаем тоже самое с майской заработной платой, если она у вас была начислена до момента ввода новых настроек по тарифам.

Так как страховые взносы уже были выплачены, у организации возникает переплата, которая будет зачтена в будущих периодах.

Для анализа сумм переплат можно сформировать «Оборотно-сальдовую ведомость по счёту» в разделе «Отчёты».

Отчёт по счёту 69 лучше всего формировать без периода и с установленной галочкой «По субсчетам» в настройках отчёта. Колонка «Дебет – Сальдо на конец периода» покажет размер переплаты на сегодняшний день. Переплаты по взносам на травматизм быть не должно, только если она не возникла ранее.

В последнее время поступает немало вопросов о Расчете страховых взносов, и в основном – как проверить правильность его заполнения и какие инструменты учетной системы могут в этом быть полезны? Отвечаем на эти вопросы на примере программы «1С:Зарплата и управление персоналом 8», ред. 3.1.

Проверка перед заполнением РСВ

Перед заполнением Расчета по страховым взносам (далее РСВ) важно проверить сведения, на основе которых формируется отчет. В первую очередь, следует рассмотреть корректность данных, указанных в карточке организации – именно по этим сведениям формируется титульный лист (раздел «Настройка» – «Организации»). В справочнике должны быть корректно заполнены наименование организации в соответствии с учредительными документами, ИНН, КПП, код налогового органа, ОКВЭД2 и данные, кто подписывает отчетность (руководитель или представитель).

Далее следует удостовериться в правильности выбранного и применяемого тарифа страховых взносов в программе, который указан в учетной политике организации (раздел «Настройка» – «Организации» – закладка «Учетная политика и другие настройки» – ссылка «Учетная политика»). Страховые взносы исчисляются согласно указанному тарифу, в отчете эти сведения отображаются по строке «Код тарифа плательщика» в Приложении 1.

Для корректного учета доходов физических лиц для целей исчисления страховых взносов и для дальнейшего заполнения показателей расчета базы для начисления страховых взносов в РСВ следует уточнить настройки начислений (раздел «Настройка» – «Начисления»). На вкладке «Налоги, взносы, бухучет» по строке «Страховые взносы» проверяем и при необходимости уточняем вид дохода для исчисления страховых взносов.

Проверка заполненного РСВ

Первое, с чего следует начать анализ заполненных сумм в отчете – это выполнить проверку контрольных соотношений формы. Для этого следует нажать кнопку «Проверка» – «Проверить контрольные соотношения». После выводится результат проверки контрольных соотношений (далее – КС) показателей.

При этом, если дважды нажать на интересующую сумму в расшифровке – программа покажет в самой форме РСВ эту сумму.

Получить данные о сформированной базе для начисления страховых взносов можно с помощью отчета «Анализ взносов в фонды» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам» – «Анализ взносов в фонды»).

Отчет формирует информацию о суммах взносов в разрезе месяцев, сотрудников и видов страховых взносов. Обратите внимание на столбцы ПФР (до превыш.) и ПФР (до превыш. расчетного), ФОМС и ФОМС (расчетный), ФСС и ФСС (расчетный) – именно они позволяют выявить ошибку в расчете взносов.

При перерасчете начислений за месяц, в котором была достигнута предельная величина базы по страховым взносам, страховые взносы пересчитываются неправильно.

В релизах ЗУП до исправления ошибки разработчики рекомендуют 2 варианта решения проблемы:

-

Корректировать сумму исчисленных взносов документом Операция учета взносов ( Налоги и взносы – Операции учета взносов ), а сведения о сумме превышения предельной базы, а также о базе для исчисления взносов исправлять в отчетности вручную;

При использовании данного варианта сумма взносов, доначисленная документом Операция учета взносов , будет сторнироваться при каждом расчете взносов по сотруднику и сторно-строку придется удалять.

Рассмотрим описанную ситуацию на примере.

Сотруднику Бархатцеву И.В. в июне 2019 оформлен документ Отпуск ( Зарплата – Отпуска ) за период с 27.06.2019 по 21.08.2019.

В июне доходы Бархатцева И.В. достигли предельной величины базы для начисления взносов на обязательное социальное страхование. Согласно данным Карточки учета страховых взносов ( Налоги и взносы – Отчеты по налогам и взносам – Карточка учета страховых взносов ) сумма превышения составила 100 000 руб., база для исчисления взносов нарастающим итогом с начала года – 865 000 руб., а сумма исчисленных взносов с начала года – 25 085 руб.

В июле доходов у сотрудника не было. В августе Бархатцев И.В. предоставил больничный лист за период с 01.08.2019 по 08.08.2019, на основании которого в программе создан документ Больничный лист ( Зарплата – Больничные листы ).

Сотрудник написал заявление о том, что продлевать отпуск не намерен. Сторнирование отпускных за период болезни (40 000 руб.) произведено документом Больничный лист на вкладке Пересчет прошлого периода .

Заработная плата Бархатцева И.В. за август составила 30 000 руб. Таким образом, доход за август, облагаемый страховыми взносами, не перекрыл сумму сторнированных отпускных (40 000 руб.). Поэтому необходимо произвести перерасчет взносов за июнь.

Произведем перерасчет страховых взносов на обязательное социальное страхование за июнь. При расчете будем использовать исходные данные, приведенные в Карточке учета страховых взносов .

- Общая сумма доходов за июнь:

- 385 000 (общая сумма доходов за июнь до перерасчета) – 40 000 (сумма сторнированных отпускных) = 345 000 руб.

- Общая сумма доходов нарастающим итогом с начала года:

- 965 000 (общая сумма доходов нарастающим итогом с начала года до перерасчета) – 40 000 (сумма сторнированных отпускных) = 925 000 руб.

- Сумма превышения предельной базы для исчисления взносов нарастающим итогом с начала года:

- 925 000 (общая сумма доходов нарастающим итогом с начала года) – 865 000 (предельная величина базы для начисления взносов для 2019 г.) = 60 000 руб.

В связи с тем, что предельная величина базы для исчисления взносов была достигнута в июне, сумма доходов Бархатцева И.В. за июнь, превышающая предельную величину, также будет равна 60 000 руб.

- 925 000 (общая сумма доходов нарастающим итогом с начала года) – 865 000 (предельная величина базы для начисления взносов для 2019 г.) = 60 000 руб.

- База для исчисления взносов нарастающим итогом с начала года равна предельной величине базы для исчисления взносов – 865 000 руб.

- База для исчисления взносов за июнь:

- 345 000 (общая сумма доходов за июнь) – 60 000 (сумма превышения предельной базы за июнь) = 285 000 руб.

- Страховые взносы на ОСС за июнь:

- 285 000 (база для исчисления взносов за июнь) * 2,9% (ставка взносов на ОСС) = 8 265 руб.

- Страховые взносы на ОСС нарастающим итогом с начала года:

- 865 000 (база для исчисления взносов нарастающим итогом с начала года) * 2,9% (ставка взносов на ОСС) = 25 085 руб.

Таким образом, сумма исчисленных взносов на обязательное социальное страхование за июнь измениться не должна. В учете по страховым взносам должны быть уменьшены только показатели общей суммы дохода сотрудника и превышения предельной базы для исчисления взносов.

Проверим перерасчет взносов на обязательное социальное страхование за июнь на вкладке Взносы документа Начисление зарплаты и взносов за август. При заполнении документа были сторнированы взносы на ОСС за июнь в размере 2 900 руб.

Расчет данной суммы является программной ошибкой. Отклонение суммы рассчитанных программой взносов на ОСС за июнь от корректного значения составляет – 2 900 руб.

Сформируем Карточку учета страховых взносов и проверим, как заполнены показатели участвующие в расчете взносов, за июнь. По данным отчета видно, что программа некорректно определила следующие показатели:

- сумму превышения предельной базы нарастающим итогом с начала года за июнь (160 000 руб., корректное значение – 60 000 руб.);

- базу для исчисления взносов за июнь (185 000 руб., корректное значение – 285 000 руб.);

- базу для исчисления взносов нарастающим итогом с начала года (765 000 руб., корректное значение – 865 000 руб.);

- сумму исчисленных страховых взносов за июнь (5 365 руб., корректное значение – 8 265 руб.);

- сумму исчисленных страховых взносов нарастающим итогом с начала года (22 185 руб., корректное значение – 25 085 руб.).

Далее рассчитаем страховые взносы на обязательное социальное страхование за август. Т.к. перерасчет взносов с суммы сторнированных отпускных был произведен в июне, при расчете за август будем учитывать только данные текущего месяца:

- сумма дохода, облагаемого страховыми взносами, (заработная плата) – 30 000 руб.;

- сумма необлагаемых доходов (пособие по больничному листу) – 20 000 руб.

Для расчета показателей нарастающим итогам с начала года используем данные Карточки учета страховых взносов .

- Общая сумма доходов за август:

- 30 000 (сумма дохода, облагаемого страховыми взносами) + 20 000 (сумма необлагаемых доходов) = 50 000 руб.

- Общая сумма доходов нарастающим итогом с начала года:

- 925 000 (общая сумма доходов нарастающим итогом с начала года до июля) + 50 000 (общая сумма доходов за август) = 975 000 руб.

- Сумма превышения предельной базы для исчисления взносов нарастающим итогом с начала года:

- 975 000 (общая сумма доходов нарастающим итогом с начала года) – 20 000 (сумма необлагаемых доходов) – 865 000 (предельная величина базы для начисления взносов для 2019 г.) = 90 000 руб.

- Сумма доходов за август, превышающая предельную величину:

- 90 000 (сумма превышения предельной базы нарастающим итогом с начала года) – 60 000 (сумма превышения предельной базы нарастающим итогом с начала года до июля) = 30 000 руб.

- База для исчисления взносов нарастающим итогом с начала года равна предельной величине базы для исчисления взносов в 2019 г. – 865 000 руб.

- База для исчисления взносов за август:

- 50 000 (общая сумма доходов за август) – 20 000 (сумма необлагаемых доходов) – 30 000 (сумма превышения предельной базы за август) = 0 руб.

- Страховые взносы на ОСС за август также составят 0 руб.

- Страховые взносы на ОСС нарастающим итогом с начала года:

- 865 000 (база для исчисления взносов нарастающим итогом с начала года) * 2,9% (ставка взносов на ОСС) = 25 085 руб.

Проверим перерасчет взносов на обязательное социальное страхование за август на вкладке Взносы документа Начисление зарплаты и взносов за август. При заполнении документа были исчислены взносы на ОСС за август в размере 1 160 руб.

Сформируем Карточку учета страховых взносов и проверим, как заполнены показатели, участвующие в расчете взносов, за август. По данным отчета видно, что программа некорректно определила следующие показатели:

- сумму превышения предельной базы за август (-10 000 руб., корректное значение = 30 000 руб.);

- сумму превышения предельной базы нарастающим итогом с начала года (150 000 руб., корректное значение – 90 000 руб.);

- базу для исчисления взносов за август (40 000 руб., корректное значение – 0 руб.);

- базу для исчисления взносов нарастающим итогом с начала года (805 000 руб., корректное значение – 865 000 руб.);

- сумму исчисленных страховых взносов за август (1 160 руб., корректное значение – 0 руб.);

- сумму исчисленных страховых взносов нарастающим итогом с начала года (22 185 руб., корректное значение – 25 085 руб.).

Создадим документ Начисление зарплаты и взносов за сентябрь, чтобы проверить, как программа будет производить расчет взносов в дальнейшем. Сумма заработной платы Бархатцева И.В. за сентябрь составила 75 000 руб.

По данным вкладки Взносы документа Начисление зарплаты и взносов за сентябрь, расчет взносов на обязательное социальное страхование произведен не был.

Сформируем Карточку учета страховых взносов . По данным отчета в сентябре показатели расчета страховых взносов также определены некорректно.

Неверно рассчитаны следующие показатели:

Подводя итоги, можно сделать вывод, что страховые взносы по Бархатцеву И.В. будут исчислены неправильно не только в отдельных месяцах (июнь и август), но и в целом по итогам года.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Ранее на сайте БухЭксперт8 разбирался весьма спорный алгоритм расчета страховых.К нам поступают обращения наших подписчиков по поводу некорректного расчета.Начиная с ЗУП 3.1.6 классификаторы в информационных базах, в том.

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (5)

Как привести в соответствие суммы исчисленных взносов после обновления на версии 3.1.12.

Важно, полезно, спасибо большое.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

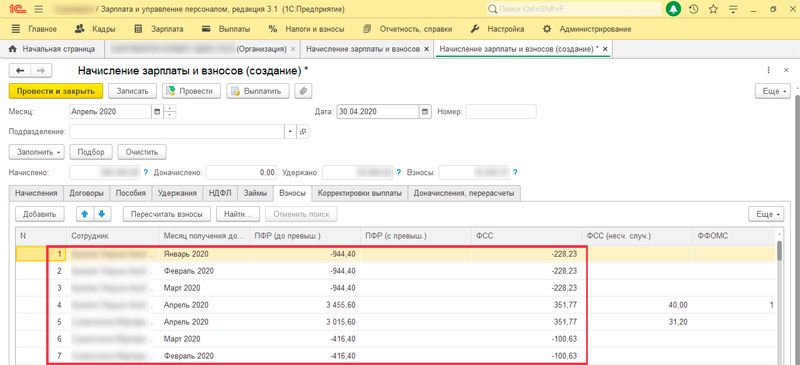

С апреля 2020 для определенных категорий малого и среднего бизнеса ввели пониженный тариф страховых взносов, предусмотренный для малого бизнеса по 102-ФЗ. В сети появилось много инструкций как выполнить настройку по данному учету.

При настройке необходимо уделить внимание настройкам на шаге редактирования учетной политики.

При подобной настройке в документе Начисление зарплаты и взносов программа начинает пересчитывать взносы и "минусует" (пытается скорректировать начисления за предыдущие месяцы года).

Настройка применения страховых взносов не должна иметь задвоения записей (при начале настройки программа предлагает установить с 2010 года).

При такой настройке расчет страховых взносов выполняется верно.

Надеюсь, эта информация кому-то поможет сэкономить время.

Специальные предложения

Но тоже после изменения тарифа на всякий случай всегда проверяю историю изменений.

В ЗУПе мне кажется эта установка льготного тарифа сделана по-божески.

а вот в УПП нужно заводить новую учетную политику с апреля 2020, и это смущает

Просмотры 8360

Загрузки 0

Рейтинг 7

Создание 06.05.20 15:00

Обновление 06.05.20 15:00

№ Публикации 1232566

Рубрики Зарплата

Кому Бухгалтер

Тип файла Нет файла

Операционная система Не имеет значения

Страна Россия

Налоги ФОМС, ПФ, ФСС

Доступ к файлу Бесплатно (free)

Код открыт Да

См. также

Расчет премий по формулам Промо

Подход к реализации расчетов премий сотрудников с использованием СКД.

17.05.2021 3797 RocKeR_13 3

Оплата недоработок. Сменный график работ. Настройка ЗУП 3.1

При сменном графике работ встречаются месяца, когда отработанное время по графику меньше, чем установлено производственным календарем. При этом в законодательстве установлено, что если сотрудник в учетном периоде отработал все положенное по графику время полностью, но при этом образовалась недоработка, то это – вина работодателя. Такая недоработка должна быть оплачена исходя из среднего заработка сотрудника. Типового механизма для расчета недоработок в ЗУП не предусмотрено. В интернете попадалось описание решения проблемы, при полностью отработанном времени по графику. В ситуациях, когда сотрудник часть месяца был в отпуске или командировке, предложенное решение не работает.

08.11.2021 276 NataVic 0

Готовые механизмы 1С: ЗУП, представления

Здесь будет храниться архив запросов, которые могут помочь разработчику правильно строить отчеты и получать данные в 1С: ЗУП. Статью буду периодически дополнять.

03.11.2021 1547 Margo462 17

Раздельный учет заработной платы организаций, выполняющих государственный оборонный заказ, в 1С:Бухгалтерии 3.0

В статье рассматриваются вопросы раздельного учета и распределения заработной платы производственных рабочих в программе 1С:Бухгалтерия 3.0.

14.10.2021 908 serg_vs 0

ERP Управление Предприятием 2.0. Сдельная оплата Промо

За некоторыми маленькими цифрами, которые нужно вносить в базу данных, прячется большой объем работ. К таким цифрам относится расценка по сдельной заработной плате. Как ее рассчитать? Как она меняется и от чего зависит?

24.11.2014 41072 PAVI 6

Справка о среднем заработке в 1С:Зарплата и управление персоналом 3.1

Приветствую, коллеги! В данной статье мы подробно рассмотрим создание справки о среднем заработке. Чтобы корректно определить размер стипендии, либо пособия по отсутствию работы, в конфигурации 1С:Зарплата и управление персоналом 3.1, мы подробно изучим все параметры и объекты справки на практическом примере.

01.10.2021 1361 Koder_Line 0

Расчет остатков отпусков, или как накапливаются отпуска

В статье я привожу примеры расчета остатков отпусков в ЗУП 3.1.

24.09.2021 1256 perepetulichka 0

Единовременное пособие в ранние сроки беременности в 1С:ЗУП 8

Когда женщина узнает, что беременна, она первым делом идет к врачу и встает на учет. Если это произошло до двенадцати недель, то женщине положена небольшая дополнительная сумма от государства – единовременное пособие в ранние сроки беременности. Изначально размер выплаты единовременного пособия установлен в размере – 300 руб. Но она ежегодно пересчитывается, согласно ст. 10 Федерального закона от 19.05.1995 № 81-ФЗ. До 01.02.20 размер выплаты с учетом индексации составлял 655,49 руб., а после – 675,15 руб. Следует также учитывать все районные коэффициенты. Выплачивается та сумма, которая действовала на момент начала учета. Например, регистрация в женской консультации была в октябре 2019 года, а декрет начался в марте 2020 – пособие будет выплачено в размере 655,49 руб.

04.07.2021 1491 Koder_Line 0

Перечисленный НДФЛ и как с этим бороться Промо

Описание простой методики избавления от висящих остатков по НДФЛ перечисленному

20.02.2012 79613 kondrp 52

Тайны расчета удержаний по исполнительным листам. Ограничения взысканий. ЗУП 3.1

В ЗУП 3.1 изменился расчет удержания по исполнительным листам. В статье описывается алгоритм расчета в ЗУП 3.1 удержания по исполнительным листам в случаях, когда используют ограничения взысканий.

29.06.2021 8387 user_2010 36

Стаж работы на предприятии (количество лет, месяцев, дней) от даты приема до даты отчета

Доработка отчета "Личные данные сотрудников" путем настройки трех пользовательских полей системы компоновки данных, в режиме 1С:Предприятие. Конфигуратор не требуется. Конфигурации: ЗУП 3.1, ЗГУ 3.1, с 3.1.14. Проверял на ЗУП 3.1.17.171.

09.06.2021 2237 VinnieThePOOH 4

Резервы по отпускам в налоговом учете

Для минимизации расхождений между бухгалтерским и налоговым учетом бухгалтеры принимают решение начислять резервы по отпускам в налоговом учете. Всегда ли суммы оценочных обязательств и резервов будут равны? В статье я расскажу, почему при увольнении сотрудников суммы оценочных обязательств и резервов отпусков различаются между собой.

24.05.2021 1935 NataVic 8

Нерабочие дни 4-7 мая 2021г. в 1С:ЗУП, когда работают не все сотрудники и не во все дни

19.05.2021 4188 DmitryIvlev 7

Как начислить зарплату в ЗУП тем, кто работал 4-7 мая 2021г.

Как в ЗУП / ЗКГУ / ЗКБУ начислять зарплату за нерабочие дни 4-7 мая 2021г. тем сотрудникам, которые работали в эти дни согласно рекомендациям Минтруда от 26.04.2021г. Как это сделать, чтобы не исказить средний заработок. Рассмотрен пример, когда работали ВСЕ сотрудники.

09.05.2021 6443 DmitryIvlev 8

Нулевой отчет 6-НДФЛ за 1 квартал 2021 в УПП

Как сохранить и выгрузить отчет из УПП в файл?

27.04.2021 2324 VAAngelov 14

Коды и тарифы плательщиков страховых взносов в 1С: ЗУП 3.1

В данной статье будут рассмотрены коды и тарифы страховых взносов: что это такое, как они классифицированы на законодательном уровне, а также как работает система кодов тарифов в конфигурации платформы 1С.

14.04.2021 1443 Koder_Line 1

6-НДФЛ за 1 квартал 2021

Особенности новой формы 6НДФЛ.

13.04.2021 1967 niko11s 1

Работа через сервис 1С-Отчетность нескольких пользователей

05.04.2021 2071 keat24 1

Рассылка по графику запланированных отпусков из ЗУП 3.1

В ЗУП 3.1 мы используем документ График отпусков, которым регистрируем на новый год запланированный список. В карточке физического лица есть возможность указать адреса корпоративной, личной электронной почты или почты руководителя, который может получить уведомление, передать или подписать самостоятельно и передать в отдел кадров по почте или лично. В последнее время это помогает автоматизировать данный процесс путем отправки уведомления, например, за 14 дней до наступления отпуска.

02.04.2021 1027 keat24 1

Вывод подразделений и должностей уволенных в СЗВ-ТД для УПП 1.3, ЗУП 2.5

В документе "Сведения о трудовой деятельности работников, СЗВ-ТД" для ПФР может потребоваться возможность выводить должности и подразделения уволенных сотрудников. Данная статья поможет вывести должности и подразделения уволенных сотрудников, не тратя время на анализ полтора десятка запросов и временных таблиц и разбор кода заполнения табличной части.

17.03.2021 466 ksnik 0

Изменение МРОТ в базовой версии 1С:Бухгалтерии 3.0

В данной статье мы рассмотрим изменение минимального размера оплаты труда в базовой версии 1С:Бухгалтерия 3. Это фиксированная величина, которая выражена в валюте РФ. Все предприятия обязаны соблюдать законодательные значения МРОТ, т. е. выплачивать работникам заплаты не ниже предусмотренного уровня при условии, что работник отработал полную норму рабочего времени за соответствующий период времени. При несоблюдении значений минимального размера оплаты труда у организации могут возникнуть проблемы с трудовой инспекцией, налоговой инспекцией и другими контролирующими органами – за нарушение предусмотрены штрафы.

12.02.2021 3073 Koder_Line 0

Перенос данных из ЗУП 2.5 в ЗУП 3.1

Довольно часто сталкиваюсь с тем, что у коллег возникает вопрос, как правильно выполнить перенос данных из ЗУП 2.5 в ЗУП 3.1. (Неужели еще кто-то до сих пор работает в ЗУП 2.5? Да, и очень много людей)

25.01.2021 8875 VAAngelov 71

Отмена СЗВ-ТД в 1С: ЗУП 3.1

22.01.2021 3988 Koder_Line 0

Способы получения данных из ЗУП

Рассмотрены варианты получения данных в конфигурации Зарплата и управление персоналом 3.1.

31.12.2020 3610 vazelin 3

Увольнение переводом в ЗУП 3

Одним из вариантов ухода с работы является переход сотрудника от одного работодателя к другому по приглашению. В этом случае можно оформить соглашение о переводе между тремя сторонами: работником, текущим и новым работодателем. Либо оформить документы на основании предоставленного приглашения от будущего работодателя и написанного работником заявления об увольнении. Текущий работодатель письменно подтверждает свое согласие об увольнении работника переводом к новому работодателю.

22.12.2020 1567 Koder_Line 1

Нулевой тариф страховых взносов в 1С:Зарплата и управление персоналом 8

Сегодня, когда законодательство меняется каждую неделю, мне бы хотелось обратить внимание читателя на нулевых тарифах, которые могут значительно упростить Вам жизнь в нелегкий час буйства пандемии. Разумеется, без реальных примеров не обойтись. Все сказанное в статье я проиллюстрирую на примере функционала конфигурации 1С:Зарплата и управление персоналом 8.

19.11.2020 620 Koder_Line 0

Кадровые данные сотрудников ЗУП 3.1 в запросе

Получение кадровый данных сотрудников в запросе при помощи функции КадровыйУчет.СоздатьНаДатуВТКадровыеДанныеСотрудников().

26.10.2020 3594 Danila7Zz 5

Отпускной период (период основного отпуска) - как его узнать

Пришла мне задача где нужно получить отпускной период, на просторах сети решения я не нашел. Решил поделиться с вами своим решением.

26.10.2020 835 Danila7Zz 2

Об отрицательном доходе замолвите слово.

В данной статье речь пойдет о проблемах сдачи нашими любимыми бухгалтерами регламентированных отчетов «Расчет по страховым взносам» и «2-НДФЛ» в части т.н. "отрицательного дохода". Формируются и сдаются эти отчеты через 1С, а, значит, проблемы бухгалтеров касаются и нас, специалистов по техподдержке и сопровождению 1С.

20.10.2020 4754 Богатырев Артур 6

Работа в сверхурочное время в 1С:ЗУП 3.1

Согласно ст. 152 Трудового кодекса об оплате сверхурочных часов работы предусмотрено (по желанию работника) предоставление дополнительного времени отдыха (но не преувеличивающего время, отработанного сверхурочно) вместо повышенной оплаты труда. В программе 1С:ЗУП 3.1 есть функционал для предоставления отгулов, однако в рамках данной статьи мы рассматриваем только оплату сотрудникам. Поэтому примем как данность, что сотрудник принял решение отказаться от дополнительного отгула в пользу повышенной оплаты. За первые два часа оплата производится не менее чем в 1,5 размере, а за последующие часы не менее чем в двойном размере. Программа производит автоматический расчет часовой тарифной ставки для расчета сверхурочных часов.

17.10.2020 6581 Koder_Line 5

Настройка отчета "Паспорт просрочен" в ЗУП 3

Обновили программу с 3.1.10 до 3.1.14 и в карточке сотрудника всплывает информация о просроченных паспортах для пользователя с полными правами, а у кадровика нет. Я решила настроить для кадровика отчет.

30.09.2020 1886 Hla 4

Просто о 1С:ЗУП 3.1 за 10 минут

Когда начинал работать с конфигурацией 1С ЗУП 2.5 не было никакого краткого описания этой конфигурации. Приходилось читать умные книги. Статья представляет собой вводный инструктаж в 1С: ЗУП 3.1 для начинающих.

04.09.2020 14889 Kaval88 32

Создание отчета "Анализ возраста сотрудников" на основе отчета "Личные данные сотрудников"

Пример создания(изменения) варианта отчета в программе «Зарплата и управление персоналом» редакции 3.1.

02.09.2020 5233 dima5ikv 1

Представление расчета по форме 6-НДФЛ в налоговый орган за полугодие 2020 года в программе 1С:Зарплата и управление персоналом 8

После подготовки в 1С: Зарплата и управление персоналом отчета 6-НДФЛ в 2020 году его следует записать. Перед передачей расчета по форме 6-НДФЛ в 2020 году в налоговый орган рекомендуется провести проверку расчета на наличие ошибок. Для этого следует воспользоваться кнопкой «Проверка» – «Проверить контрольные соотношения». После нажатия кнопки выводится результат проверки контрольных соотношений показателей.

01.08.2020 1172 Koder_Line 0

Странное поведение склонений в 1С: ЗУП 3.1

Отдел кадров обратился с жалобой на непонятное поведение программы 1С: ЗУП 3.1 при печати приказов (некоторые фамилии не склоняются, или склоняются неверно). Причем, по их словам, совсем недавно все было нормально и те же самые фамилии склонялись верно.

26.07.2020 2217 vad 7

При попытке открыть документ Начисление зарплаты и взносов возникает ошибка Недопустимое значение параметра (параметр номер '2'). Исправляем за 5 минут

Столкнулся с такой ошибкой. Гугл сходу выводит на Инфостарт, где находится подсказка, что для исправления необходимо программно удалить пустую строку из документа, но подробного алгоритма, как это можно сделать, нет. Поэтому оставлю это здесь во имя добра и света. P.S. "В любой непонятной ситуации - делай копию базы".

31.05.2020 2687 user1024932 3

Учет заработной платы на предприятиях оборонно-промышленного комплекса на 1С:ERP 2.4

За последние годы на предприятиях оборонно-промышленного комплекса (далее по тексту – ОПК) ужесточились требования к ведению учета, участились проверки. Одним из учетных разделов, которые проверяются особенно тщательно была и остаётся заработная плата. В этой статье поговорим про опыт Внедренческого центра «Раздолье» в автоматизации расчета и учета заработной платы, налогов и резервов на отпуск на крупных промышленных предприятиях с учетом требований раздельного учета, которые установлены 47м постановлением (постановление Правительства РФ №47 от 19.01.1998 «О правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности») и 275-ФЗ (закона от 29.12.2012 №275 «О государственном оборонном заказе»).

25.05.2020 4825 1СERP 3

Исправление в расчете вознаграждения платежного агента

После расчета «экономной» зарплаты за апрель (спасибо эпидемии короновируса) неожиданно возникла ошибка в расчете вознаграждения платежного агента. Ошибку 1С обещала зарегистрировать под номером 10222615, но когда она будет исправлена, они не знают и сроки не ставят. Потому что ошибка не критичная, возникает редко при определенных обстоятельствах.

25.05.2020 1637 titovav 1

Как 1С:ERP Управление предприятием 2 отразить отпускные в 6-НДФЛ

Каждый квартал работодатели сдают форму расчета налога на доходы физических лиц – 6-НДФЛ. Эта форма отражает доходы работников, а также исчисленный и удержанный по ним НДФЛ за отчетный период.

08.05.2020 1508 Koder_Line 0

Снижение тарифа страховых взносов по 102-ФЗ в комплексной автоматизации (КА) 1.1

Комплексная автоматизация (КА) 1.1 снята с поддержки, соответственно обновлений по новым ставкам нет. Необходимые доработки представлены в статье.

Читайте также: