Как пользоваться приложением кошелек

Apple Wallet (содержит службу Apple Pay), Google Pay и Samsung Pay — это три самых распространенных платежных приложения, и одно из них, скорее всего, уже есть на вашем телефоне. Конечно, вы можете скачать и другую программу. Убедитесь, что устройство, с которого производится оплата, оснащено NFC (ближняя бесконтактная связь). Некоторые «умные» часы также имеют мобильные платежные приложения.

Шаг 2: Настройте безопасность

Вы должны защитить содержимое своего цифрового кошелька, поэтому убедитесь, что экран смартфона блокируется с помощью пароля, отпечатка пальца или сканирования лица. Также эти способы разблокировки нужны и для подтверждения покупок. В настройках приложения вы можете разрешить отображать историю платежей и разрешить уведомления. Что касается самих финансов, платежные приложения используют шифрование и другие технологии для блокировки данных. Беспокоитесь, как бы не потерять телефон? Apple, Google и Samsung позволяют удаленно стирать данные с телефона через интернет.

Шаг 3: Добавьте свои банковские карты

Когда вы впервые открываете приложение для оплаты, оно предлагает добавить дебетовую или кредитную карту. Просто следуйте инструкции. Отсканируйте или введите вручную номер карты и ждите подтверждения от банка. Если предпочитаете подробно ознакомиться со всеми шагами в настройке приложений Apple Pay, Google Pay и Samsung Pay, инструкции есть на официальных сайтах. Ваш аккаунт PayPal также может быть привязан к Apple Pay, Google Pay и Samsung Pay.

Шаг 4: Импортируйте карты лояльности, билеты и многое другое

Карты лояльности можно импортировать, отсканировав на камеру телефона штрих-код или загрузив через приложение оплаты ПО соответствующего магазина.

Посадочные талоны и билеты на мероприятия также могут быть добавлены в приложение для оплаты различными способами. Как правило, легче всего это сделать, отсканировав камерой телефона QR-код на документе.

Шаг 5: Оплачивайте

Когда вы будете готовы оплачивать покупки в магазинах, откройте приложение, поднесите телефон к считывающему устройству (в некоторых случаях достаточно просто поднести телефон к терминалу) и подтвердите платеж помощью пароля, отпечатка пальца или сканирования лица.

Как известно, из-за санкций смартфоны Honor и Huawei не работают с Google Pay. Но вместо него оплачивать покупки можно через систему «Кошелек Pay». Как это работает и с какими трудностями могут столкнуться пользователи антиамериканских смартфонов, разбираемся в статье.

Приложение «Кошелек»: что это за зверь

Кстати о безопасности: с ней здесь все очень серьезно (по крайней мере, на первый взгляд) — приложение даже не дает делать скриншоты окон, в которых есть хоть какие-то личные данные пользователя.

«Кошелек» поддерживает только карточки от 40 банков

Добавить в приложение любую карту не получится — программа работает только с определенным списком банков/ До недавнего времени она и вовсе поддерживала только карты платежной системы Mastercard, но теперь есть возможность подключать карточки Visa. Владельцы «Мир» все еще остаются с носом, а это очень большое количество людей.

Что касается банков, то их список пока ограничен 40 компаниями, но будет постепенно пополняться. Среди самых известных, которые уже поддерживает «Кошелек Pay», есть Тинькофф, Райффайзен, Альфа, ВТБ и Открытие. Ожидается присоединение Газпромбанка и Мегафона. Однако все еще нет возможности привязывать карты Сбербанка, что мы считаем большим упущением, хотя и объяснимым — недавно российский банк запустил собственную платежную систему SberPay.

Список всех доступных банков можно открыть прямо из приложения или на сайте «Кошелька». Там же указано, какие компании присоединятся к системе в скором времени. Обязательно проверьте актуальные данные перед тем, как решите купить смартфон Huawei или Honor с NFC.

Бонусы для пользователей

Если вам повезло и звезды сошлись — то есть, если у вас карточка Mastercard от одного из доступных банков, — вы сможете поучаствовать в розыгрыше призов от Huawei. Для этого надо добавить в приложение свою карту и совершить покупку через «Кошелек Pay».

Понятно, что подобные акции нужны, чтобы привлечь новых пользователей — но все равно приятно иметь возможность что-то выиграть «просто так».

Как все настроить и начать платить

В этом плане все просто и довольно очевидно — справится даже тот, кто раньше не пользовался Google Pay и смартфонами с NFC. Однако просто добавить карту в приложение недостаточно, надо связать ее с функцией оплаты.

Для этого откройте настройки NFC (на Android в них можно перейти через долгий тап по иконке в шторке) и выберите в качестве приложения по умолчанию «Кошелек». Все — теперь можно смело прикладывать телефон к платежным терминалам в магазинах.

Все трансакции, которые проходят через «Кошелек Pay», сохраняются в истории платежей. Чтобы открыть список покупок, перейдите к своей карте в приложении, тапните по трем полоскам в левом верхнем углу и выберите пункт «История операций». Здесь можно узнать время, сумму и название компании, которой ушли деньги. В целом, интерфейс похож на Google Pay.

Удобно ли это?

Мы тестировали приложение на смартфоне Huawei, выпущенном до санкций, поэтому у нас была возможность сравнить работу Google Pay и «Кошелек Pay». Во время оплаты покупок в магазинах проблем не возникло — все терминалы в супермаркетах, аптеках и кафе легко считывали информацию о карте и принимали платеж. Показалось, что Google Pay срабатывает немного быстрее, но это субъективно — время мы не измеряли.

Другое дело, что банковскую карту, привязанную к системе Google, можно использовать не только для оплаты покупок в офлайне — но и при онлайн-переводах. Например, через Google Pay можно оплачивать заказы во многих онлайн-магазинах и сервисах доставки, таких как Delivery Club. С «Кошельком» такая фишка не работает — и неясно, появится ли в ближайшее время.

В конечном итоге можно сделать такой вывод: если вы хотите купить новый смартфон Huawei или Honor, но при этом переживаете за возможность бесконтактной оплаты — то не переживайте. С карточкой Mastercard от одного из «разрешенных» банков с оплатой не будет никаких проблем. Но если ваш телефон поддерживает Google Pay — переходить на «Кошелек Pay» нет никакого смысла. А вот использовать приложение для хранения карт магазинов — очень удобно.

Сегодня смартфон подразумевает не только наличие шустрого процессора и качественной камеры, но и NFC. А как с бесконтактной оплатой обстоит дело у телефонов HUAWEI, лишённых сервисов Google? Альтернатива есть. Это приложение «Кошелёк» — плод сотрудничества бренда и разработчиков программы. Разбираемся, как эту утилиту установить и что она умеет.

Легко подключить

Установить «Кошелёк» на телефон — проще простого. Приложение устанавливаем из HUAWEI AppGallery или скачиваем с сайта разработчика, сканируем банковскую карту с помощью камеры или заполняем реквизиты вручную, а после принимаем условия пользовательского соглашения. Вжух! Карта в кармане. Теперь, если в опциях активирована NFC, можно подносить смартфон к терминалу для оплаты в магазинах.

«Кошелек» работает с картами многих российских банков, включая «Альфа-банк», «ВТБ», «Открытие», «Райффайзенбанк» и «Тинькофф». Полный список доступен на сайте. Если вашего финучреждения нет среди перечисленных, карту всё равно можно завести в «Кошелёк». Правда, бесконтактные расчёты будут недоступны, но зато ей можно оплачивать покупки онлайн. Приложение пока что поддерживает только платёжную систему Mastercard, но подключение к Visa, по словам разработчиков из HUAWEI, уже не за горами.

Безопасно ли это?

Да. Причин для беспокойства нет. Фотография вашей карты обрабатывается локально на смартфоне и не передаётся в онлайн. Что касается хранения информации в приложении: все данные шифруется с помощью надёжных алгоритмов. Использование карт сертифицировано по стандарту безопасности PCI DSS. К слову, вход в «Кошелек» можно запаролить или же настроить распознавание по отпечатку.

Долой пластик!

Поскольку программа представляет собой полноценный кошелёк, разумно перенести все скидочные и бонусные карты в электронный формат. Они заносятся в утилиту с помощью фотосъёмки и предъявляются на кассе в виде штрихкода на экране смартфона.

Приятный бонус — к скидочной карте прикрепляется контактная информация организации. Так вы мгновенно можете связаться с компанией, не тратя время на поиск сайта или номера телефона в интернете.

Помимо хранения имеющихся карт, «Кошелёк» позволяет завести новые. У приложения немало (тут есть список) партнёров, предоставляющих бонусы для пользователей. Так что стоит почаще заглядывать в раздел «Скидки», где публикуются промокоды и спецпредложения от крупнейших торговых сетях страны, — почти наверняка найдутся нужные магазины.

Ещё один аргумент в пользу электронных платежей: так легко поддержать экопроект «Кошелька» по защите окружающей среды. Чтобы не таскать с собой кучу скидочных карт, проще всего их открывать в приложении, а уже ненужный «пластик» — сдать на переработку. Например, в магазинах «ВкусВилл», или же воспользоваться контейнерами раздельного сбора «Собиратор». И вот ещё одно достижение в копилочку сохранения экологии.

На деле «Кошелёк» представляет собой даже нечто большее, чем заключено в названии приложения. Этот сервис, помимо функции бесконтактных платежей агрегатора скидочных карт, помогает находить выгодные предложения в магазинах, тем самым экономя время пользователя. Теперь и владельцы смартфонов HUAWEI без Google-сервисов могут оплачивать покупки с помощью NFC.

Как устроена бесконтактная система оплаты на смартфоне

Суть любой системы платежей с помощью смартфона, будь то приложение «Кошелёк», о котором идет речь в этой статье, Apple Pay или что-то еще, такова. Информация о новом банковском продукте клиента записывается в специальный чип (либо в защищенное облачное хранилище) вместо записи на чип, размещенный на пластиковой карте. Фактически, смартфон и является банковской картой с рядом исключений – его нельзя «прокатать» через терминал или вставить, очевидно, в разъем для работы с чиповыми картами. В случае со смартфоном мы говорим об оплате через терминалы, поддерживающие бесконтактный метод приема платежей. Сегодня все больше банковских пластиковых карт оснащаются поддержкой этого способа оплаты, так что и число терминалов в точках продаж, принимающих такие карты, растет.

Далеко не каждый смартфон может служить «карточкой». Во-первых, это только модели с NFC чипом, ведь именно он используется для проведения бесконтактных операций, во-вторых, это наличие модуля Secure Element, где хранятся банковские данные продуктов, выпущенных пользователем для своего смартфона. Карта привязывается к SE, то есть к конкретному устройству, и не может быть использована на другом устройстве. Здесь можно провести аналогию с обычным «пластиком» – вы выпускаете банковскую карту и пользуетесь ей, чтобы проводить платежи.

В случае с приложением «Кошелёк» используется собственная платформа компании – CardsMobile TSM. TSM является посредником между поставщиками услуг (банками, транспортными компаниями, магазинами) и различными смартфонами, оснащенными NFC. Платформа позволяет удаленно загружать выбранный тип платежной карты в чип совместимого устройства. Пользователю остается зайти в приложение «Кошелёк» и выбрать продукт (банковскую, транспортную, скидочную карту) из списка.

Важно понимать, что выпущенная на смартфоне карта, привязанная к чипу SE – это аналог физических пластиковых карт, а не виртуальных, таких как QIWI-кошелек или Tinkoff Mobile Wallet, например.

Приложение «Кошелёк»

Рассмотрим, как устроена программа и что она умеет. При первом запуске пользователь видит простейшие инструкции, как проводить оплату: каким местом прикладывать смартфон к считывающему устройству. Это важный момент, потому что в смартфонах NFC чип находится в разных местах корпуса, где-то по центру, где-то ближе к основной камере или к нижнему торцу устройства.

Затем вы можете просмотреть список всех доступных для выпуска продуктов и выбрать тот, что вам нужен. Я выпускал карту «Тинькофф Банк», весь процесс занимает около 10-20 минут. Вначале нужно вбить основные данные (ФИО, дата рождения), затем почту и номер телефона, далее данные отправляются в банк, и затем идет процесс активации карты. Выбирается пароль для входа в программу и кодовое слово для созданной банковской карты.

Все, на этом процесс завершен, карта выпущена, активирована и готова к работе.

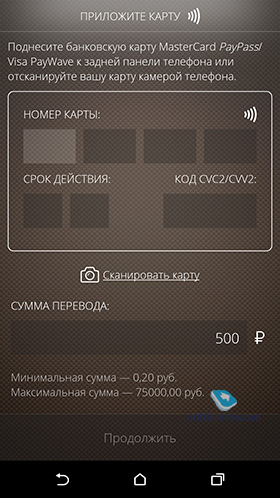

Далее ее нужно пополнить. Есть несколько вариантов. Первый – посмотреть реквизиты карты и далее перевести средства на нее обычным банковским переводом через интернет-банк, например. Второй вариант – отсканировать камерой карту, с которой вы хотите выполнить перевод, и осуществить его по системе «Card-to-Card». Третий вариант работает также по этой системе, но еще проще: вам нужно просто приложить к спинке смартфона карту с поддержкой технологий MasterCard PayPass или Visa PayWave, с которой будет делаться перевод, система считает данные, останется ввести CVC2 код, и платеж будет завершен.

Когда на карте есть определенная сумма, можно начинать пользоваться ей как обычной банковской картой: оплачивать покупки в магазинах, кафе, покупать кофе, заправлять машину и так далее.

В приложении можно создать карты нескольких банков и пользоваться ими в разных ситуациях, но пока на выбор доступны всего две – карта от «Тинькофф Банк» и карта от банка «Русский Стандарт». Обе карты выпускаются бесплатно, комиссии за облуживание в них также нет, карты дебетовые, то есть для начала работы с ними нужно положить на счет деньги. Разница между картами в комиссии за пополнение счета – «Тинькофф Банк» комиссию не берет, банк «Русский Стандарт» берет 4 %. В ближайшее время должны появиться карты новых банков и скидочные карты крупных розничных сетей – каких именно, пока неизвестно.

Также можно открыть карту болельщика РФПЛ для прохода на стадионы. Интересная в будущем возможность – транспортные карты, сейчас ее можно открыть, если вы проживаете в Чебоксарах, Вологде и Ангарске. Карты для Москвы, Санкт-Петербурга и Екатеринбурга обещают запустить в ближайшее время.

Если честно, для меня транспортная карта в приложении станет самой полезной, и, вероятно, как только введут возможность оформления такой карты для Москвы, я стану использовать «Кошелёк» постоянно. Почему? Все просто. К банковской карте на смартфоне еще нужно привыкнуть: запомнить, как правильно прикладывать ее к терминалу, смириться с иногда удивленными взглядами кассиров и других покупателей в магазине, всегда проверять перед оплатой, что терминал поддерживает бесконтактные платежи. Я хочу сказать, что сама система очень классная, но инфраструктура под нее все еще в процессе развития, и время от времени, пользуясь банковской картой на смартфоне, вам все равно придется доставать привычный пластик или наличные купюры.

Другое дело – транспортная карта. Записав на смартфон проездной, вы избавляетесь от бумажных временных билетов и пластиковой карты типа «Тройка». Все терминалы стандартизированы, у вас не возникнет ситуации, когда вы не сможете попасть в метро, автобус или троллейбус по карте на смартфоне. Она будет работать во всех случаях, и вы, выпустив ее, как минимум экономите место в бумажнике и необходимость вынимать при входе в транспорт пластиковую карточку или сам бумажник. А смартфон почти у всех всегда в руках, таковы реалии современного мира.

Хочется немного поворчать по поводу интерфейса программы и ее оформления. Даже во времена Android 4.4 на смартфонах HTC с их красивым и аккуратным Sense программа «Кошелёк» выглядела немного инородно, скажем так. Сейчас, на Android 5.0, эта разница между дизайном кошелька и остальными элементами интерфейса стала еще заметнее. Надеюсь, в ближайшее время разработчики озаботятся изменением внешнего вида программы и приведением его к стандартам Material Design из Android 5.0.

Поддерживаемые смартфоны

Основная сложность, с которой сталкиваются разработчики таких приложений, как «Кошелёк», это их интегрирование в смартфоны. Речь идет о банковском продукте, здесь необходим определенный уровень защищенности и доступ к чипу, соответственно, пользователь любого смартфона с NFC не может просто так взять, установить программу и получить готовую связку «смартфон плюс банковская карта» внутри. Компания договаривается с конкретными производителями о совместимости «Кошелька» с их устройством.

На февраль 2015 года «Кошелек» доступен на следующих смартфонах:

- HTC One (M8)

- HTC One Dual-SIM (M8)

- HTC One (E8)

- HTC One Max

- HTC One (M7)

- HTC One SV

- Philips Xenium W8555

- Philips Xenium W336

- Sony Xperia Z (C6603)

В 2015 году было запущено тестирование новой технологии бесконтактных платежей от компании MasterCard – CloudBased Payments. Благодаря этой технологии в ближайшее время выпуск банковских карт станет доступен на всех смартфонах с NFC и Android KitKat 4.4 и выше.

Принять участие в тестировании этой технологии можно уже сейчас.

Заключение

Идея использования смартфона как банковской и транспортной карты очень классная. Более того, за счет активного развития компаниями VISA и MasterCard систем бесконтактных платежей (Visa PayWave и MasterCard PayPass) все больше старых терминалов в магазинах, кафе и других местах по всему миру сменяются новыми, с поддержкой этого интерфейса. Соответственно, растут и возможности по смене «пластика» на банковские карты внутри смартфона. Да, пока это необычно: выбор продуктов в том же «Кошельке» ограничен, как и число смартфонов с этим приложением, но начало положено.

Замечу, что пока технология не слишком популярна в России еще и потому, что совершенно не рекламируется. Я не встречал рекламу «Кошелька» такими компаниями, как HTC, Sony или Philips, например, хотя для HTC, судя по числу поддерживаемых моделей, такая реклама была бы логичной. Все-таки возможность использовать смартфон как настоящую банковскую или транспортную карту – неплохое преимущество перед конкурентами, согласитесь.

Нам остается наблюдать за развитием сервиса в России, я очень надеюсь, что в этом году «Кошелёк» получит нормальный красивый дизайн приложения, а также серьезно расширит список банковских продуктов и запустит транспортную карту для Москвы. В этом случае лично я точно стану одним из пользователей этого сервиса.

Несмотря на то, что приложение «Кошелек» появилось около 5 лет назад, по какой-то причине такое, казалось бы, полезнейшее творение компании CardsMobile до сих пор не слишком востребовано.

Информации об его использовании в сети минимум, а в комментариях нередко встречаются нелицеприятные отзывы. Мы постараемся разобраться, что же собой представляет эта система и почему она не сумела завоевать особой популярности.

На каком принципе это работает

Технология NFC (Near Field Communication), позволяющая передавать данные на малых расстояниях, появилась уже достаточно давно. В действительности ее возможности не сводятся к бесконтактным платежам, но нас интересуют именно они.

В частности – еще одна технология под названием MasterCard Contactless, более известная под старым наименованием MasterCard PayPass. Именно ее использует «Кошелек» для совершения платежей.

Для совершения любых транзакций требуется авторизация в той или иной форме. В технологии NFC для этого используется так называемый Secure Element (SE) – чип, позволяющий записывать и хранить платежные приложения.

Он может быть интегрирован в сим-карту, пластиковую карту или же в специальный модуль мобильного устройства.

Последние версии операционной системы Android способны исполнять подобные приложения без использования SE, однако это допускается только для дисконтных карт, банковские и пластиковые подобной возможности не допускают.Таким образом, в SE можно записать банковскую карту, которую после этого можно будет использовать точно так же, как привычную нам пластиковую.

Единственное «но» - использовать ее получится только на одном смартфоне: перенести, просто переставив сим-карту, не выйдет.

Откуда возьмется карта, записанная в SE

Вариантов на сегодняшний день два:

- Использование данных уже выпущенной пластиковой карты.

- Выпуск новой карты через специальную систему.

Если же нужно выпустить новую, делается это за счет использования разработанной компанией CardsMobile платформы TSM (Trusted Service Manager).

Она позволяет пользователю приложения взаимодействовать с банком-эмитентом карты дистанционно, без визита в офис.

Следует особо отметить: карта, загруженная в SE – это вовсе не та, которая привычна нам под названием виртуальной. Виртуальные карты предназначены исключительно для оплаты покупок, сделанных через интернет, а здесь мы имеем практически те же возможности, что и у «пластика», за тем исключением, что смартфон нельзя вставить в банкомат.Как использовать «Кошелек»

-

Вначале необходимо установить приложение на смартфон, скачав его, в зависимости от типа его операционной системы, из App Store или Google Play.

- Банковским переводом, например, при помощи мобильного банкинга;

- По системе Card-to-Card;

- С помощью карты, поддерживающей одну из двух бесконтактных технологий: MasterCard PayPass или Visa PayWave.

Почему «Кошелек» не так уж популярен

Приложение изначально позиционировалось как возможность собрать в одно место все имеющиеся у пользователя пластиковые карты: скидочные, льготные, транспортные, а также специальные, вроде карт болельщика.

По замыслу разработчиков, это должно было избавить владельца смартфона от вороха пластика во время шопинга, а также позволить быстро оплачивать разнообразные услуги, например, заправку авто или пищу в общепите.

На практике всё оказалось сложнее, чем казалось изначально. Прежде всего, под созданные технологии не оказалось инфраструктуры.

Владельцы торговых точек не торопились устанавливать дорогостоящие терминалы, а там, где они всё-таки были, покупатели рассматривали их как нечто чуждое и непривычное.

Вторым фактором, сдерживающим распространение приложения «Кошелек» стал достаточно бедный на тот момент парк моделей смартфонов, поддерживающих NFC платежи.

Этим модулем комплектовались только некоторые топовые модели. Со временем количество устройств с поддержкой бесконтактных платежей возросло, но было еще «в-третьих».

До недавнего времени, в отличие от всемирно известных сервисов типа Android Pay, «Кошелек» не предоставлял возможности привязать к гаджету пластиковую банковскую карту. А выбор организаций для дистанционного выпуска был достаточно скуден.

Наконец, как и при внедрении любой новой технологии, неизбежны ошибки, накладки, нестабильная работа. Все сферы, связанные с деньгами, обладают к подобным вещам повышенной чувствительностью.

А нареканий на работу системы бесконтактных платежей вполне хватало.

В заключение

В мае 2017 года в России начал работу сервис Android Pay, позволивший использовать для бесконтактных платежей любые устройства, оснащенные модулем NFC.

Вряд ли «Кошелек» сумеет составить мало-мальски достойную конкуренцию разработке всемирно известного гиганта, поэтому вероятность того, что приложение будет активно развиваться его создателями, достаточно невелика.

Но если нужно использовать его исключительно для хранения скидочных карт - это очень даже удобный вариант.

Читайте также: