Как платить рассрочку в тинькофф через приложение

Банк Тинькофф не имеет стационарных офисов для обслуживания клиентов, поэтому работа ведется удаленно. Все платежные операции, включая погашение кредитов, осуществляются при помощи сети банков-партнеров и терминалов. Для более комфортного и быстрого управления своими счетами создано Интернет-приложение. Благодаря удаленному доступу можно отследить сумму платежа, узнать дату и остаток по действующему кредиту Тинькофф, а также внести оплату.

Как узнать дату и сумму платежа?

График платежей высылается почтой или курьером вместе с договором кредитования. Денежные ссуды начисляют на дебетовую карту Тинькофф, с которой и впоследствии снимаются наличные, по таким договорам установлен конкретный график погашения задолженности. Для кредитных карт такого нет, так как владелец счета в любое время может воспользоваться нужной суммой в пределах лимита. Поскольку график будет плавающий, то заемщик лишь должен учитывать даты и рамки платежных периодов.

Выяснить сумму и график погашения долга можно одним из способов:

Удаленное обслуживание является для Вас комфортным?По денежным кредитам Тинькофф график погашения всегда аннуитетный, т.е. сумма будет одинаковой до конца действия договора.

Правила оплаты

Клиент должен знать, что платеж должен поступить заблаговременно, для этого нужно учитывать скорость перечисления. Банковский перевод может занимать до 5 рабочих дней, при пополнении счета через терминал средства поступают на протяжении 1-3 дней. Есть и мгновенные способы зачисления, например, при переводе с дебетовой карты Тинькофф.

Порядок погашения следующий:

- Оплату необходимо вносить предварительно до расчетной даты за 5 рабочих дней, эти сроки поступления гарантирует каждый банк при указании точных реквизитов.

- Сумма должна быть не меньше минимального платежа, больше — разрешается.

- Требуется учитывать, что платежные партнеры за перевод взимают комиссию, которая никак от банка Тинькофф не зависит.

Чтобы деньги поступили своевременно, нужно знать верные платежные реквизиты. Погашать кредит можно по номеру карты или же по номеру договора.

Пошаговая инструкция

Мобильная платформа достаточно простая в использовании. Существует три бесплатные версии для скачивания:

Процедура оплаты кредита Тинькофф через приложение:

- Требуется выбрать вкладку «Оплатить», там отображается перечень избранных операций, а так же способы платежей.

- Далее следует указать способ идентификации: по номеру карты или кредитного договора. Если пользователю нужно внести платеж по карте, то достаточно кликнуть на вкладку «Пополнение карты», но перечисление возможно только между своими счетами.

- Для выполнения операции нужно указать личные данные и сумму платежа.

- Чтобы транзакция была завершена, клиенту нужно ввести номер платежной карточки и код CVV-2 (3 последние цифры на обороте). Перевод можно сделать со счета любого банка, не только Тинькофф. Платежи надежно защищены, поэтому списание средств может производиться только с карт, принадлежащих клиенту. Процедура предусматривает отправку кода подтверждения на телефон, закрепленный за банковской картой.

В приложении Тинькофф можно привязать любую свою дебетовую карту для совершения платежных операций, независимо от того, какой банк является эмитентом. При единичном погашении кредита, система предлагает сохранить шаблон этой операции, тогда при последующих платежах не нужно повторно вводить реквизиты. Также можно настроить «Автоплатеж»: в установленную дату с карточного счета будет списываться минимальный платеж, главное условие, чтобы на балансе была достаточная сумма для этой транзакции.

Комиссия

Тинькофф не берет комиссии за перевод со счета в рамках погашения кредита, в отличие от банка-отправителя. Размер взимаемого сбора каждая организация устанавливает самостоятельно. Соответственно, гарантированно бесплатно переводить деньги можно, только если погашение осуществляется с карты Тинькофф.

Досрочное погашение

В личном кабинете клиента всегда отображается сумма задолженности на текущий момент, т.е. на дату запроса. Поэтому, чтобы осуществить досрочное погашение, требуется создать соответствующую заявку, для этого нужно во вкладке для обратной связи выразить соответствующую просьбу, либо позвонить в контакт-центр. Оператор укажет необходимую сумму с учетом сроков перевода. Заплатить долг можно также через приложение, уточнить, поступил ли платеж, можно в личном кабинете клиента онлайн.

Погасить кредит от Tinkoff не так-то и просто, особенно – если речь идет о наличных и до конца грейс-периода или срока минимального платежа остался день-два. Где искать точки партнеров? Сколько будет идти перевод? На эти, а также на другие вопросы из разряда «Как погасить кредит Тинькофф Банка?» мы ответим ниже.

- Досрочное погашение кредита

- Полное

- Частичное

Способы оплаты кредита в Тинькофф Банке

Как долго идет перевод?

Салоны партнеров

Мгновенно, в редких случаях – до утра следующего дня.

Банкоматы Tinkoff

Банкоматы Тинькофф умеют принимать деньги. Найдите такой банкомат, вставьте карту, нажмите на «Пополнить карту», выберите валюту, положите деньги в купюроприемник, нажмите на «Пополнить».

Перевод с карты на карту

Можно перевести деньги с любой дебетовой или кредитной (если условия договора это позволяют) карты любого банка на кредитку Tinkoff. Подробности смотрите в приложении своего банка.

Тинькофф не берет комиссию за такие переводы, но комиссионный сбор может назначить банк, с карточки которого переводят деньги.

Платежные терминалы

Самые распространенные: QIWI, Лидер, Амиго, «Платформа», Элекснет. Выбираете «Погашение кредита», вводите реквизиты*, «скармливаете» терминалу деньги, получаете чек.

Официальный сайт, мобильное приложение

Оба способа позволяют оплачивать кредит онлайн, через интернет. Перевод – с карты на карту.

В приложении: выберите карту, нажмите «Пополнить», укажите реквизиты, переведите деньги.

При переводе с дебетовой карты Тинькофф – 0%. При переводе с карты другого банка – комиссия этого банка.

Банковский перевод

Приходите в отделение любого банка, даете оператору реквизиты*, даете деньги, деньги переводят на кредитку.

Комиссия банка, в котором пополняете карту.

В течение 24 часов.

Почта России

Аналогично с банковским переводом: приходите в отделение, даете реквизиты*, оплачиваете.

В течение 72 часов.

*Реквизиты можно узнать на сайте или в приложении. На сайте: «О счете» -> «Реквизиты». В приложении: «Реквизиты».

Досрочное погашение кредита

Полное

Чтобы полностью погасить кредит, вам нужно вывести баланс «в ноль» и уведомить о своем желании оператора банка. Будьте аккуратны – между погашением долга и уведомлением о полном досрочном погашении должно пройти как можно меньше времени, потому что банк может снять деньги за дополнительные услуги (обслуживание, СМС-уведомления, «запоздавшие» комиссии), и на кредитке останется небольшая сумма, которая не позволит закрыть кредит.

Частичное

Частичное погашение сопряжено с некоторыми трудностями. По умолчанию система не регистрирует платежи больше нормы: если вы заплатите на 1000 рублей больше, чем нужно, то эта тысяча перенесется на следующий месяц. Чтобы избежать этого, вам нужно позвонить в банк и сказать, что вы хотите внести больше, чем нужно.

С частичным погашением есть еще один нюанс: если вы заплатите больше, чем нужно, то сумма ежемесячного платежа не уменьшится – уменьшится количество платежей. Например: вам нужно погасить 50000 рублей за 10 месяцев. Вы внесли 15000 в первый месяц. По вашей задумке, оставшиеся 35000 рублей придется выплачивать в течение 9 месяцев, по 3900 руб./месяц. По факту вам придется оплачивать по 5000 рублей в течение 7 месяцев.

Как узнать сумму долга?

· По телефону горячей линии. Позвоните на номер «8 800 555 10 10», назовите свои данные и спросите, сколько у вас общей задолженности.

· Через мобильное приложение. Выбираете карту, под крупными цифрами доступных денег будет надпись «Общая задолженность». Альтернатива: откройте чат (внизу справа) и напишите «Полная сумма задолженности» – вам ответит бот, в ответе будет искомая сумма.

· На официальном сайте через личный кабинет. Заходите в личный кабинет, слева выбираете интересующую вас карту, справа смотрите графу «Общая задолженность».

Как подключить или отключить СМС уведомления о платежах

СМС-уведомления при подключении приходят при любой операции по карточке: пополнение, перевод, покупка и так далее. Уведомления желательно подключать ради безопасности: если кто-то украдет вашу кредитку, вы обязательно об этом узнаете при первой покупке или съеме денег; если пополнение не пройдет, вы тоже об этом узнаете – не придет СМС. Но за услугу нужно платить – 59 рублей/месяц, и не всех это устраивает.

Подключить/отключить услугу просто:

1. Зайдите в личный кабинет на сайте или в приложение.

2. Выберите карточку.

3. Нажмите на «Настройки» (на сайте) или на «Детали счета» (в приложении).

4. Найдите СМС-уведомления и включите/выключите их.

Где получить график платежей?

График платежей можно получить только для кредита наличными, потому что всю сумму вам выдают на руки. Он будет в документах, которые вам выдадут при оформлении кредита. Если потеряете – позвоните на горячую линию, вам вышлют новый.

Получить полный график по кредитной карте невозможно, потому что размеры платежей и их необходимость зависят от того, пользовались вы деньгами или нет, соблюдали ли грейс-период и так далее. Минимальную и полную сумму платежа можно узнать в личном кабинете на официальном сайте или в приложении. Крайнюю дату следующего платежа можно узнать там же. Кстати, если вас не устраивает дата расчетного периода (не конкретно в этом месяце, а определенное число месяца вообще) – вы можете позвонить в банк и согласовать перенос.

Калькулятор остатков

Рассчитывать остатки по кредиту наличными не нужно: все платежи на каждый месяц записаны в графике платежей. Рассчитывать остатки по кредитной карте крайне сложно: сумма меняется каждый месяц, в зависимости от соблюдения грейс-периода, наличия рассрочек, съема наличных в банкомате (для них – отдельный процент и условия) и так далее. Информацию о платежах на следующий месяц можно узнать в приложении или в личном кабинете, если вам нужна ориентировочная сумма платежей в последующие месяцы – позвоните в банк или напишите свой вопрос в чате приложения.

Что делать в случае просрочки?

Погасить, и как можно быстрее. При просрочке вам назначат штраф (590 рублей), отменят грейс-период и повысят проценты – все это тоже нужно оплатить. Когда рассчитаетесь с задолженностью – позвоните в банк. Тинькофф доброжелательно относится к клиентам, если вы быстро и без претензий все оплатите, а также объясните оператору причину, по которой просрочили кредит – возможно, вам пойдут навстречу, и эта просрочка не отразится на кредитной истории.

Как заморозить кредит?

Сразу предупредим: это сложно, и шансы на успех – небольшие. Временная заморозка входит в реструктуризацию. Реструктуризация – это когда банк пересматривает условия кредита и назначает новые проценты, меняет график выплат или меняет другие условия. После пересмотра кредит на некоторое время может быть заморожен, но на это нужны веские основания.

Если хотите заморозить кредит – как следует подготовьтесь. Вам нужно предоставить доказательства того, что прямо сейчас вы не можете заплатить банку. Подойдут: выписка из больницы из тяжелой болезни, документы об увольнении, опись сгоревшего имущества при пожаре и так далее. Как видите, аргументы должны быть максимально серьезными. Когда соберете достаточно веские основания – звоните в банк и описывайте проблему. Ваш вопрос будет рассматриваться индивидуально. Банку заморозка кредита тоже может быть выгодна – если у клиента серьезные проблемы, то лучше подождать несколько месяцев и получить свои деньги позже, чем вообще ничего не получить.

Получение заемных средств предусматривается на специальную дебетовую карту. Пополнение счета карты не приравнивается к погашению задолженности. При оформлении соглашения каждый клиент получает реквизиты — номер договора, по которому впоследствии гасится задолженность перед кредитором.

В подробностях процесса разобрались специалисты Бробанк.ру.

Все возможные способы оплаты кредита Тинькофф

Всего предусматривается 5 основных способов, к которым заемщики прибегают чаще всего. Каждый из них отличается по скорости поступления средств, размеру комиссии, ограничениям и лимитам, а также по общему уровню удобства. Среди способов оплаты:

Ключевым реквизитом для каждого из этих вариантов погашения задолженности считается номер кредитного договора. Его вполне достаточно, чтобы используемая система могла правильно обработать платеж.

Через официальный сайт

На официальном сайте кредитной организации есть раздел “Кредиты наличными”. Для оплаты следует перейти в данный раздел и выбрать ту программу (наименование кредита), по которому необходимо произвести платеж. Делается это через вкладку “Погасить кредит”.

Из предложенных вариантов выбирается погашение через сайт банка. Система выводит пользователя на отдельную страницу, где можно совершать транзакцию с карты любого банка. Для совершения оплаты в верхней части экрана выбирается вкладка “По номеру договора”. Дальнейшие действия:

При использовании варианта с номером договора средства зачисляются на текущий кредитный счет заемщика. Комиссия и сроки поступления средств рассчитываются в зависимости от карты, с которой осуществляется перевод. По срокам: поступление средств может занять 1-5 дней. Комиссия со стороны Тинькофф Банка не взимается. Максимальная сумма при совершении разовой транзакции — 100 000 рублей.

Как оплатить кредит Тинькофф через банкомат или терминал

Операция производится в более чем 300 000 точках: терминалах и банкоматах. Помимо собственных банкоматов, которые с недавнего времени запущены в работу, у Банка Тинькофф имеется крайне развитая партнерская сеть. На примере собственного банкомата оплата кредита состоит из следующих действий:

Допускается использование карты Тинькофф Банка. В этом случае заемщик оплату производит с ее баланса. Потребуется карту вставить в устройство и ввести действующий пин-код. При обоих вариантах средства поступают моментально. Задержки вызываются только техническими сбоями в системе. Совершение операции в платежных терминалах предусматривается по аналогичной схеме.

![Операция производится в более чем 300 000 точках: терминалах и банкоматах. Помимо собственных банкоматов, которые с недавнего времени запущены в работу, у Банка Тинькофф имеется крайне развитая партнерская сеть]()

Операция производится в более чем 300 000 точках: терминалах и банкоматах. Помимо собственных банкоматов, которые с недавнего времени запущены в работу, у Банка Тинькофф имеется крайне развитая партнерская сеть

Сначала потребуется найти в списке организаций подходящее наименование. Далее указываются реквизиты (номер договора) с личными данными, после чего вносится сумма. Комиссии и сроки поступления средств разнятся и здесь.

Как оплатить с карты

Где можно оплатить наличными

Оплата в наличном виде, помимо платежных терминалов, предусматривается в салонах связи, сторонних кредитных организациях, почтовых отделения. По одному номеру договора здесь оплатить задолженность не получится. Потребуется указать реквизиты Тинькофф Банка + номер текущего договора.

Действующий клиент прибывает в салон связи (к примеру, в Евросеть), и пользуется услугой оплаты кредита наличными. Потребуется заполнить платежную квитанцию, в которой, помимо паспортных данных, указываются и реквизиты кредитной организации. Среди которых:

Как узнать остаток по задолженности в Тинькофф Банке

Любые вопросы действующие клиенты уточняют по телефону технической службы. В данной кредитной организации служба поддержки работает круглосуточно. В разговоре с оператором потребуется назвать кодовое слово, паспортные данные, номер договора.

По обращению клиента оператор техподдержки уточнит необходимую операцию и проконсультирует по всем остальным вопросам. Помимо указанного способа просмотреть остаток задолженности можно и в приложении. Большинство действующих клиентов прибегает именно к этому варианту контроля своего счета.

Комментарии: 26

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте,а как оплатить рассрочку по номеру телефона?

А как оплатить рассрочку только по номеру телефона,договор только в электронном виде

Сбербанк не отправляет по номеру,куда обратиться?Уважаемая Алена, не вполне понятно, в договоре рассрочки указан номер телефона или номер счета?

Как платить рассрочку?

Александр, здравствуйте. Все доступные способы погашения кредита в Тинькофф Банке описаны в данной статье. Если у вас возникли трудности, обратитесь к оператору в чате мобильного или Интернет-банка или позвоните по номеру 8 800 555-09-11.

Здравствуйте! Если на счёт обслуживания кредита наложено взыскание на очень крупную сумму от ФССП, которую нет возможности погасить сразу, как оплатить кредит Тинькофф банка? Чтобы средства сразу попали на погашение кредита и не были списаны по взысканию.

Уважаемая Елена, рекомендуем вам уточнить возможность внесения средств на корреспондентский счет банка получателя денежных средств.

Александр, добрый день. Вы можете пополнить карту Тинькофф с карты Сбербанка и через личный кабинет мобильного или Интернет-банка перевести средства для погашения задолженности по кредиту. Порядок действий вам подскажет оператор, с которым можно связаться в чате после авторизации в личном кабинете или по бесплатному номеру 8800 555-09-11.

Здравствуйте. Второй день банкомат Тинькофф в Санкт -Петербурге в торговом комплексе у метро Приморская не принимает наличные в погашение кредита

Уважаемая Вера, вы можете обратиться в службу поддержки Тинькофф Банка по номеру 8800 555-09-11, а для оплаты кредита выбрать другой банкомат.

Здравия ! Как перевести сумму по номеру договора сумму больше 100000 рублей. Можно два раза подряд ?

Лара, здравствуйте. С этим вопросом необходимо лично обратиться в службу поддержки Тинькофф Банка по номеру 8800 555-09-11 или написать в чат мобильного или Интернет-банка.

Здравствуйте,при погашении кредита через приложение запрашивает Тиньков все реквизиты моей карты сбербанка,включая и срок действия и код на другой стороне.Это законно?

Добрый день. Уточните, пожалуйста, для оплаты кредита в приложении необходима карта Тинькофф?

Уважаемая Инна, вы можете оплатить кредит переводом с карты любого банка — в приложении Тинькофф или на сайте.

Уважаемая Инна, при возникновении любых вопросов — обращайтесь 🙂

Нет не любого банка. Ситибанк не поддерживает

Уважаемый клиент, в Citibank Online вы можете совершать рублевые переводы не только на счета клиентов Ситибанка, но и в любые другие банки РФ.

Здравствуйте! Мне нужно внести деньги на договор кредита тинькофф. Я перевела деньги на карту Тинькофф. Это считается платежом по кредиту?

Последний платёж по кредиту. Как узнать оставшуюся сумму оплаты? Договор 5094696019.

Уважаемая Алла, уточнить сумму для закрытия кредита вы можете у специалиста банка Тинькофф по телефону 8 800 555-77-78.

как оплатить кредит с карты?

Уважаемый Андрей, вы можете погасить кредит картой Тинькофф Платинум, использовав функцию «Перевод баланса». Более того, на протяжении 120 дней Тинлкофф не начисляет проценты за использование средств.

Тинькофф Банк – первая кредитная организация, предоставляющая свои услуги исключительно онлайн. Клиенты ТСБ могут получать займы, заказывать карты, совершать переводы и управлять своими счетами с экрана компьютера или смартфона – банк не открыл ни единого отделения в городах страны, ограничившись лишь сетью банкоматов. Как же в этом случае погашать полученную ссуду?

Оплата кредитов сторонних банков

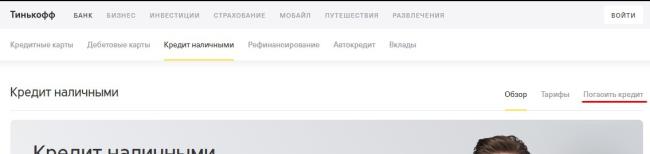

Шаг 1. Перейдите на сайт Тинькофф и во вкладке «Банк» найдите пункт «Кредит наличными».

Шаг 2. На следующей странице нужно перейти на вкладку «Погасить кредит» - ее мы отметили на скриншоте.

![]()

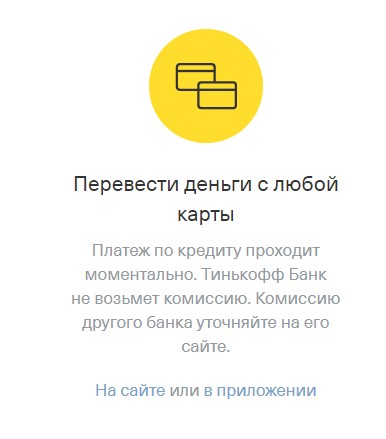

Шаг 3. На новой странице вы увидите три плашки с доступными опциями. Чтобы оплатить кредит по номеру договора сторонней организации с карты, выпущенной не Тинькофф, в меню «Перевести деньги с любой карты» кликните на ссылку «На сайте».

![]()

Шаг 4. На новой странице вы увидите две вкладки – кликните на «По номеру договора».

Здесь стоит упомянуть несколько важных моментов. Так, переводы между картами и счетами Тинькофф не ограничены. В день можно совершить всего пять транзакций на сумму 100 тыс. рублей каждая. Лимит выше в личном кабинете, который доступен для карточных клиентов банка. Возможны также дополнительные ограничения со стороны используемых платежных систем.

Как правило, деньги переводятся моментально, однако иногда это может занять один день, при сильной нагруженности – до трех дней. Кроме того, важно учесть комиссии и ограничения других финансовых организаций. Комиссия за переводы между картами и счетами разных банков составляет 1,5% от суммы перевода, минимум – 30 рублей.

Оплата кредита Тинькофф

ТСБ выдает займы как на кредитную карту, так и наличными. Во втором случае средства доставляются курьером или переводятся на дебетовую карту, если вы получили ее ранее. Так ваша привычная карта становится еще и кредиткой, и средства для погашения списываются с нее автоматически в установленный день.

На сайте Тинькофф оплата кредита картой, выпущенной другой организацией, доступна в специальном сервисе. Он расположен в разделе «Переводы с карты на карту».

Шаг 1. На новой странице выберите вкладку «По номеру договора».

Шаг 2. Введите номер карты списания и десятизначный номер соглашения – его можно найти в реквизитах к карте. Также укажите сумму перевода.

Шаг 3. Для этого способа снова потребуется ввести код подтверждения, который придет в СМС на номер, привязанный к карте снятия.

На такой вид переводов распространяются те же правила, что и для транзакций между разными финансовыми организациями.

Другие способы

- Банки – БИНБАНК, Почта Банк, БКС Премьер, МТС-Банк, МКБ и др.;

- Салоны связи – Связной, Билайн, Мегафон;

- Терминалы – Элекснет, Киберплат, Европлат, и т. д. ;

- Сервисы быстрых платежей – Золотая Корона, Юнистрим, и др.

Список партнеров может меняться в зависимости от региона, поэтому убедитесь, что на карте вы просматриваете именно свой. Помните, что каждый партнер устанавливает свои ограничения и лимиты, которые можно увидеть в описании точки на интерактивной карте. Карта доступна в приложении Тинькофф или на сайте. Кроме того, ТСБ установлен лимит переводов на дебетовую карту – в месяц ее можно пополнить всего на 300 тыс. рублей. Превышение лимита грозит комиссией в размере 2% от суммы.

Оплатить по номеру договора можно и в отделении других банков. Если поблизости не находится ни одного подходящего вам терминала или нет возможности воспользоваться интернетом для перевода, обратитесь в отделение любой кредитной организации. Важно обратить внимание на правильность заполнения реквизитов – вам потребуется также указать БИК, ИНН, номер счета и заключенного соглашения. Эти данные можно найти на сайте, в приложении или в имеющихся у вас бумагах. Сотрудник сам проведет операцию и выдаст вам чеки, подтверждающие завершение сделки.

Как убедиться, что договор закрыт

Внеся последний платеж по кредиту, не спешите о нем забывать. Нужно убедиться в том, что ваши обязательства по займу выполнены полностью, и банк не имеет к вам никаких претензий. Если непогашенной останется даже небольшая сумма, исчисляемая копейками, долг будет считаться действующим. А если платеж не поступит, на ваш счет будут начисляться пени.

Как правило, Тинькофф выдает справку о закрытии кредита по требованию клиента, высылая его по почте заказным письмом на адрес, указанный вами в анкете. В случае, когда ваш адрес проживания не совпадает с адресом регистрации, обязательно оповестите об этом банк заранее.

Срок подготовки справки – до 2 недель, а вот время доставки – полностью зависит от почты России.

Татьяна Булыгина Редакция «Текстерры»![Рассрочка и кредитование в онлайн-образовании как маркетинговый тренд: сервисы, банковские программы, мнения экспертов]()

Онлайн-институты, школы и блогеры в частном порядке предлагают различные варианты оплаты образовательных инфопродуктов. Одно из популярных решений – оплата в рассрочку и в кредит. В чем плюсы и минусы такого подхода для бизнеса? Как влияет внедрение рассрочки на динамику продаж? Какие варианты подключения рассрочки существуют и что важно знать при выборе банка? На эти вопросы отвечают эксперты и представители бизнеса.

Особенности покупки онлайн-курсов

Крупнейшие и наиболее популярные сегменты российского рынка онлайн-образования в 2019 году, по данным EdMarket Research, – это школьное образование (27 %), иностранные языки (20 %), дополнительное профессиональное обучение (20 %), корпоративное образование (11 %) и другие направления (22 %).

В сегменте дополнительного профессионального образования для взрослых 5 самых популярных направлений в 2019 году – это обучение на производстве, повышение квалификации (17 %), творчество (13 %), спорт, здоровье (9 %), духовные практики и личностный рост (7), психология (6 %).

В течение пандемического 2020 года спрос на курсы по интернет-маркетингу, программированию, дизайну и бизнесу значительно вырос. Многие осознали потребность в получении новой онлайн-профессии и готовы инвестировать в свое образование. 17 % россиян впервые попробовали обучение на онлайн-курсах, 29 % стали чаще использовать сервисы для онлайн-образования.В 2018 году средний чек за курсы иностранных языков составлял 9 874 р. Пользователи предпочитали оплачивать курс полностью, без кредитов и рассрочек, чтобы получить доступ сразу ко всем занятиям. Средний чек в сегменте дополнительного профессионального образования, по информации АТОЛ, значительно выше, чем у языковых курсов, и составляет порядка 32 700 р. Цена объясняется разными факторами, в том числе и большой продолжительностью (90 дней и больше). При этом портал «Учи.ру» отмечает популярность коротких курсов: они позволяют сэкономить время, получить новые знания и стоят меньше.

Спрос на дорогие и продолжительные курсы ниже. Онлайн-школы, продающие такие программы, часто предлагают студентам оформить оплату в кредит или рассрочку.

Онлайн-университет SkillBox, внедривший программу рассрочки совместно с «Тинькофф Банк», получил рост объема продаж на 130 %. 70 % лидов приходят с программ с рассрочкой. 65 % продаж осуществляется через кредит или рассрочку.Большинство компаний давно используют механизм рассрочки, чтобы увеличить свою выручку в ситуации падения платежеспособности населения. Из-за экономического кризиса 2014 года большинство россиян потеряло возможность делать крупные покупки одним платежом.

В 2016–2019 годах на рынок онлайн-образования вышли крупные игроки, такие как GeekBrains, Skillbox, «Нетология». Будучи вынужденными популяризировать свое предложение на большой сегмент рынка, они тратили внушительные бюджеты на рекламу и, чтобы не потерять клиента, активно предлагали приобрести обучение в рассрочку. Таким образом, благодаря этим крупным компаниям рассрочка на обучение стала общим трендом.

В 2020 году ситуация усугубилась. Во время локдауна многие люди потеряли работу и столкнулись с тем, что их старые профессии больше не актуальны. В это время на рынок вышло много новых онлайн-школ, обучающих современным digital-профессиям, а купить курс за десятки и даже сотни тыс. р. могли единицы. Поэтому образовательные организации, которые еще не успели ввести рассрочку в практику, стали массово сотрудничать с банками, выбирая наиболее выгодные условия.

Сейчас рассрочка воспринимается как данность, и, если онлайн-школа не может ее предоставить, клиент выберет другой образовательный продукт. На данный момент механизм рассрочки упрощается как со стороны рынка и банков, так и со стороны сервисов-посредников между организацией и клиентами. Например, платформа GetCourse, осуществляющая продажу курсов, упростила этот процесс, усовершенствовав систему рекуррентов.

Выгоды рассрочки и кредита для онлайн-бизнеса

В связи с потерей источников дохода и снижением покупательской способности многие потенциальные клиенты онлайн-школ заинтересованы в кредитных программах с возможностью вносить плату за дорогостоящие курсы по частям. Гибкие варианты оплаты с разбивкой по месяцам могут стать хорошей альтернативной снижению цен и позволят привлечь дополнительный сегмент потенциальных покупателей, которые заинтересованы в информационном продукте, но не готовы оплатить весь курс сразу. Так потенциально можно привлечь больше учеников, снизить количество отказов, повысить средний чек. Если рассрочка оформляется через банк, онлайн-школа получает сразу всю сумму заказа, независимо от того, на какой срок ученик оформил рассрочку.

Мы работаем более чем с 900 онлайн-школами и образовательными центрами, которые обучают в офлайн. Часть из них применяют и рассрочку, и кредиты. Обычно, если цена за курс выше 15 тыс. р., есть вариант рассрочки или кредита. Кредитными продуктами пользуются до 90 % школ, так как у людей, чаще всего, нет на руках такой суммы. Наличие такой опции оплаты увеличивает продажи на 20–40 %. На курсах, стоимость которых превышает 70 000 р., рассрочка и кредит – основной способ оплаты.

Вариант с рассрочкой обычно организовывается через договор от школы. Платеж разбивается на 2-3 части или, если обучение продолжительное, с оплатой помесячно. Вариант с кредитом обычно проходит через банк-партнер или через кредитных брокеров. Все зависит от договоренности между школой и поставщиком кредитного продукта. Часть школ компенсирует процентную ставку по кредиту, часть школ – нет.

- Рассрочка позволяет увеличить объем выручки от продаж онлайн-продуктов с 10 до 30 %.

- Внедрение рассрочки, скорее всего, потребует одного выделенного сотрудника для курирования.

- Можно работать как с банками напрямую, так и с кредитными брокерами. При работе с последними размер комиссии может доходить до 25 %, но даже в таком формате это будет выгодно.

- Рассрочка несильно уменьшает процент клиентов, платящих полностью сразу. Она делает продукт более доступным для неплатежеспособной части аудитории.

блогер @galya.melnikova, эксперт по продвижению в Инстаграм, менеджер блогеров-миллионников и автор курсов «Точный таргет» и «МегаМенеджер». Обучила свыше 3 тысяч человек.

В свои курсы мы внедрили рассрочку в 2019 году. Раньше, когда рынок инфобизнеса только зарождался, продукты были дешевыми, и необходимости в рассрочке не было. После того как себестоимость и конечная стоимость подорожали, на рынке стали выпускать профессиональное обучение, мы внедрили рассрочку.

Своим клиентам мы предлагаем рассрочку от банка «Тинькофф» на 3, 4, 6 и 12 месяцев. Первый платеж происходит через месяц после подписания кредитного договора на рассрочку. Весь процент по рассрочке школа (мы) берет на себя. Для ученика это удобно, потому что в процессе обучения он может уже окупить затраты: многие ученики успевают найти первых клиентов и заработать на них первые деньги. Самой большой популярностью пользуются рассрочки на 3 и 6 месяцев.

Если смотреть в конверсии прибыли, то внедрение рассрочки хорошо отразилось на продажах: при среднем чеке в 20 тыс. р. 25–35 % учеников, купивших курс, оформляют рассрочку. А в онлайн-школе партнера, которую мы продюсируем, при среднем чеке 30 тыс. р. 45 % учеников пользуются рассрочкой.

Рассрочка и кредит: сходства и отличия

Главное и основное отличие рассрочки от кредита заключается в том, какая сторона выплачивает проценты.

Если покупатель курсов берет банковский кредит, онлайн-школа не несет никаких расходов. Покупатель самостоятельно выплачивает сумму по кредиту и проценты, установленные банком. Этот вид кредитования называется «кредитование покупателей». Не стоит путать его с образовательным кредитом, который предоставляется для получения высшего и средне-специального образования и выдается обычно на срок от 10 до 15 лет. С услугой «кредитование покупателей» многие знакомы при покупке техники. При покупке онлайн-курсов данный банковский кредит работает аналогично. После выбора курса пользователь заключает договор с банком, после чего банк осуществляет оплату, а студент выплачивает кредит и проценты в установленные сроки. Существуют 2 варианта оформления кредита: офлайн и онлайн. В первом случае покупателю необходимо лично посетить отделение банка и подписать все необходимые документы. Второй вариант кредитования (онлайн) предпочтительнее: меньше шансов, что потенциальный покупатель поменяет свое решение относительно покупки. Подписать договор с банком он может посредством SMS.

Если ученик покупает курс в рассрочку, он оплачивает только стоимость самого курса, а оплату банковских процентов берет на себя онлайн-школа. Возможен и другой вариант рассрочки (без участия банка). Он называется оплатой по частям. В этом случае оплата курса разбита на определенные части, которые ученик вносит поэтапно.

Мы предоставляем рассрочку от своей школы. При покупке курса мы готовы разделить стоимость курса на 2 платежа по 50 % процентов, без комиссии. Эта функция с нами с самого основания учебного центра. 27 % студентов за последние месяцы производят оплату в рассрочку. Это удобно, особенно когда стоимость курса выше 20 000 р. Это позволяет людям распределить бюджет и начать обучение уже сейчас, а вторую часть оплатить через 20 дней. Для многих наличие рассрочки является ключевым фактором при покупке курса: они так чувствуют себя спокойнее.

Как автор онлайн-курса «Погружение в онлайн» я предоставляю внутреннюю рассрочку своим ученикам. Мы индивидуально обсуждаем с каждым учеником график выплат, сумму, которую ученик вносит единовременно перед началом курса и те выплаты, которые внесет постепенно. Во время согласования мы подчеркиваем, что все обязательства по оплате курсов лежат исключительно на ученике. В договоре публичной оферты тоже обозначено, что есть возможность согласовать с автором курса (исполнителем) индивидуальные варианты оплаты обучения. На данный момент все мои ученики ответственно выполняют свои обязательства, и каких-то прецедентов по невыплате денежных средств не возникало.

Однако замечу, что я начала самостоятельно обучать онлайн пару месяцев назад. Учитывая мой опыт работы в других онлайн-школах, я понимаю, что в будущем такие прецеденты будут возникать.

Этим опытом я также поделюсь: на моем прежнем рабочем месте в образовательной организации, которая ведет обучение онлайн, руководство отказалось от внутренней рассрочки в пользу рассрочки банка, так как столкнулось с большим процентом неоплат среди учеников. Примерно в 20 % случаев люди просто не выплачивали деньги. Ресурсов, чтобы «выбивать» из них средства, не было, да и это противоречило идеологии организации. Поэтому руководство приняло решение заключить договор с банком, несмотря на затраты на обслуживание.

Сколько стоит курс при оплате в кредит и в рассрочку

Рассмотрим на примере, как производится расчет сумм и выплат при рассрочке и кредите. Допустим, стоимость курса равна 60 000 р. Проценты по кредиту и рассрочке приведены условно.

Кредит

(3—36 месяцев)

Рассрочка

(6 месяцев)

Рассрочка

(12 месяцев)

Скидка, которую дает школа банку

Сумма, которую получает школа от банка

Сумма, которую платит ученик

60 000 р. + 10 % (6000 р.)

Внутренняя рассрочка от онлайн-школы

Онлайн-школа может организовать рассрочку для своих студентов без участия банков на основе собственных финансовых ресурсов. Это будет внутренняя услуга образовательного учреждения. Покупатель оплачивает только стоимость курса, которая оговаривается на момент оформления рассрочки, не переплачивая проценты банку. Школа при этом тоже не несет дополнительных расходов в виде предоставления скидки для банка. Стоимость курса разбивается на доли. Студент самостоятельно осуществляет оплату взносов в установленные сроки.

Другое преимущество этого вида оплаты для студентов заключается в доступности и простоте оформления, так как решение по выдаче рассрочки принимает не банк, а школа. Студент может получить доступ к курсу после оплаты первого взноса.

Очевидный недостаток внутренней рассрочки для школы состоит в том, что оплата производится не разово, а поэтапно, и финальная сумма будет зачислена на счет школы только по истечении определенного периода, а главный минус – риск того, что покупатель перестанет платить или будет задерживать платежи.

Что нужно предусмотреть при заключении договора на рассрочку со студентом? Этот вопрос я задала экспертам-юристам, работающим в сфере инфобизнеса.

При заключении договора оформления рассрочки онлайн-школе необходимо предусмотреть, во-первых, возможность прекратить доступ к материалам при просрочке оплаты.

Во-вторых, школа должна иметь возможность расторгнуть договор в одностороннем порядке при существенной просрочке, например, более 10 дней. И, конечно, важно соотносить срок рассрочки со сроком обучения.

Договор предоставления рассрочки оформляется в виде договора оказания услуг. Он должен быть заключен индивидуально с тем студентом, которому предоставляется внутренняя рассрочка, т.е. нужно указать четкие сроки и суммы, в которые студент будет оплачивать свое обучение.

Важно предусмотреть санкции, т.е. ответственность за несвоевременную оплату, поскольку это будет стимулировать студента осуществлять платежи в срок.

Кроме того, необходимо прописать порядок действий: если студент не оплачивает, то школа направляет ему досудебную претензию. Если это не помогает, то вправе обратиться и в суд. Но школа должна доказать, что она начала оказывать услуги данному лицу, что ему открыто обучение и он начал его получать. Гарантий на оплату у школы нет – она действует на свой риск. Но при грамотном составлении договора риски можно минимизировать. Например, прописать индивидуальный график рассрочки и пени за несоблюдение графика. Оферту такой студент тоже принимает в обязательном порядке.

Популярные способы подключения кредита и рассрочки онлайн

Существует множество способов внедрения рассрочки и кредита для оплаты онлайн-курсов: напрямую через конкретный банк, через кредитного брокера или через собственную программу рассрочки (оплаты по частям) от онлайн-школы / блогера. Ниже представлены наиболее популярные варианты, которые используют большинство компаний.

Сервис Юkassа

Юkassа работает без абонентской платы, но за предоставление услуги онлайн-оплаты вычитает комиссию с успешных трансакций. Существует 4 тарифа: базовый, премиум (при обороте от 1 млн р.) и индивидуальный (при обороте свыше 5 млн р.). Размер комиссии зависит от способа оплаты и варьируется от 2,75 до 6 %.

Чтобы подключить кредит или рассрочку для онлайн-школы, необходимо заключить договор с ЮKassa, после чего написать менеджеру и добавить модуль оплаты по частям на сайт школы.

Читайте также:

- Как сканировать инстаграм визитку с телефона

- Какие инструменты обеспечивают создание кроссплатформенных приложений

- Как определить эксцентриситет приложения внешней нагрузки

- Как голосовать в приложении евровидение

- В целях безопасности ваш телефон блокирует установку приложений из неизвестных источников mi tv