Ваш смартфон заблокирован в связи с нарушением сроков внесения ежемесячного платежа

За последние 10 лет кредитные карты вошли в привычную жизнь граждан. Сегодня мало у кого нет кредитных карточек — ими удобно рассчитываться, они часто служат «палочкой-выручалочкой» на все случаи жизни. Отчасти — благодаря льготному периоду, в течение которого человек бесплатно пользуется лимитом. Но просрочка по кредитной карте способна вогнать человека в серьезные долги: он будет платить, но итоговую сумму кредита эти платежи снизят мало. Как вообще работают кредитки?

Что значит просрочка по кредитной карте?

Когда вам выдают кредитную карту, вас честно предупреждают, что по карте установлен льготный период, в течение которого средства по лимиту можно использовать бесплатно. В среднем сроки льготного периода следующие:

- 62 дня — предоставляется в Газпромбанке.

- 50 дней — предоставляется в Сбербанке и в Райффайзенбанке.

- 55 дней — предоставляется в ОТП и в СМП банке.

Есть карты с льготным периодом в 100 дней.

При этом лимиты устанавливаются персонально, на основе:

- кредитного рейтинга;

- дохода;

- места работы;

- возраста и других факторов.

Например, ваш кредитный лимит составляет 16 тыс. рублей, а карту вы взяли в Сбербанке. Соответственно, если вы тратите эти деньги безналичным путем, вам необходимо в течение 50 дней вернуть их на карту. Тогда вы не платите проценты за пользование кредитным лимитом.

Если вы не справляетесь, и выходите в просрочку по кредитной карте Сбербанка, вам начнут начислять штрафные санкции.

Что делать, если вы вошли

в просрочку по кредитной карте?

Закажите звонок юриста!

Также существует понятие минимального платежа. То есть необязательно вносить именно 16 тыс. рублей. Минимальный платеж составляет, к примеру, 1 500 рублей. Именно эту сумму нужно внести, чтобы банк вам восстановил доступ ко всему лимиту кредита в 16 тыс. рублей на следующий период в 50 дней. Чтобы не насчитывались проценты на долг, гасить надо весь израсходованный лимит. А при внесении минимального платежа часть суммы отправится на погашение процентов — она спишется автоматически.

Просрочка минимального платежа по кредитной карте: что случится, если не платить?

Если вы перестали вносить платежи по кредитной карте, вы тем самым нарушили условия пользования. Как правило, санкции прописываются в документах, которые вы получаете вместе с кредиткой.

Если случилась просрочка кредита на 1 день, вам вряд ли начнут звонить и предупреждать о грозных последствиях. Обычно на такие просрочки банки закрывают глаза. Скорее всего, придет от банка смс-ка с напоминаем или пуш-уведомление в мобильном банке. Но если вы просрочили платеж на 5 дней и больше, банк немедленно начнет вам звонить и требовать внесения платежа.

И, конечно, на просроченный платеж будут начисляться проценты.

Параллельно к вам применят следующие меры:

- Начисление разового штрафа — все суммы указываются в договоре, который прилагается к карте.

- Выставление неустойки — это процент от долга, который ежедневно начисляется по карте с кредитным лимитом.

Если просрочка достигла 60 дней и больше, то меры будут гораздо серьезнее. В частности:

- Ваша карта будет заблокирована. Внести деньги вы сможете, а вот снять — нет.

- Деньги из других карт в этом банке тоже будут сниматься в пользу просроченной задолженности.

В дальнейшем, если вы не платите по кредитной карте, банк привлекает коллекторское агентство. Параллельно начисляются пени, неустойки за просрочку, проценты.

Коллекторов обычно привлекают в следующих ролях:

- По агентскому договору. Кредитором остается сам банк, а агентство берет на себя работу по досудебному взысканию. Как правило, они на этом зарабатывают 20-30% от суммы взыскания. Коллекторы приходят к вам домой, пишут и много раз звонят. Они пытаются всеми силами заработать на вашей просрочке.

- По договору переуступки права требования. В данном случае банк продает коллекторам кредитный договор. Обычно такая продажа осуществляется в оптовом порядке — то есть раз в 3-6 месяцев банк «сливает» коллекторам невыгодных заемщиков, которые вышли в серьезную просрочку.

Далее коллекторское агентство становится новым кредитором, и взыскивает этот долг уже для себя. Покупают они такие кредитные обязательства обычно по 10% от стоимости. Если вы должны в сумме 50 тыс. рублей, то коллекторы купят долг примерно за 5 тыс. рублей.

Как быть, если звонят

коллекторы? Закажите подробную

телефонную консультацию у юриста

Во сколько обойдется просрочка по кредитке?

Добросовестных должников обычно интересует финансовый вопрос — во сколько обойдется нарушение кредитных обязательств.

Предлагаем рассматривать не в теории, а на практике.

- По кредитной карте Райффайзенбанка вы заплатите 700 рублей, если не внесете минимальный платеж своевременно.

- По кредитной карте Сбербанка придется столкнуться с повышением процентных ставок.

- по карте Visa Classic годовая ставка с 24% вырастет до 38%;

- по карте Visa Gold годовая ставка вырастет с 23% до 36%.

Но проблемы на этом не заканчиваются. К сожалению, просрочки не остаются секретом — банк быстро передаст сведения в БКИ, и эту информацию будут видеть все МФО и банки, в которые вы потом обратитесь за кредитом или микрозаймом. Это и называется испорченной кредитной историей.

Если просрочка выплат становится систематической, проблем не избежать.

Также банк примет дополнительные меры влияния:

- уменьшит кредитный лимит - как только на карту поступят деньги, их немедленно спишут в уменьшение;

- приостановит действие карты - деньги зачислять можно, но снимать или тратить — нет;

- откажет в перевыпуске карты, пока не будет погашена просрочка.

Что делать, если платить по кредитке нечем?

Помните, в банке работают такие же люди. Если у вас возникли проблемы или они уже на горизонте (например, в связи с увольнением), вам следует в первую очередь обратиться в банк.

Рекомендуем сразу запастись документами, которые подтвердят ухудшение ваших обстоятельств:

- медицинские документы, если вы заболели;

- трудовую книжку, если вас уволили;

- заключение МСЭ, если вы получили инвалидность, и так далее.

С этими документами необходимо обратиться в отделение банка и запросить льготную отсрочку, реструктуризацию или рефинансирование.

- Отсрочка — это кредитные каникулы. Предоставляется в банках, и позволяет человеку временно не платить или уплачивать только проценты по карте.

- Реструктуризация — это программа, которая предполагает заключение нового соглашения по кредитованию. Например, вам понизят процентную ставку, спишут часть штрафов и пеней, предложат другие условия. при просрочке — это программа, которая позволяет снизить общую переплату или ежемесячный платеж. Часто вводится в отношении нескольких кредитов. Часто это делает не тот банк, который выдал карту — надо искать другое финансовое учреждение.

Требования банка прозрачны:

- отсутствие просрочек;

- ранее вы не пользовались такими программами по этой кредитной карте.

Вам лучше попытаться договориться с банком, чем войти в просрочку. Бездействие добром не закончится.

Как договориться с банком,

и найти компромисс? Свяжитесь

с юристом, он предоставит

экспертную консультацию!

Что будет, если не платить?

Давайте представим, что вы твердо вознамерились не платить по кредитной карте. Что будет?

- На первой стадии с вами попытаются поговорить. Сотрудники банка активно начнут вам звонить и интересоваться причиной отсутствия оплаты, начнут предлагать способы, чтобы урегулировать проблему. Допустим, вы решили не идти на контакт.

- На второй стадии банк привлекает коллекторов — сначала на основании агентского договора. Они начинают досудебное взыскание. Коллекторы в разы настойчивее нежных банковских менеджеров, поэтому приготовьтесь к полномасштабной атаке.

- На третьем этапе банк или продаст задолженность коллекторам, или же обратится в суд самостоятельно. Получив судебное решение, банк инициирует исполнительное производство. Заметим, что у коллекторов такие же методы — они сначала попытаются взыскать задолженность сами, потом пойдут с исковым заявлением в судебную инстанцию.

- Исполнительное производство заводится у судебных приставов — в ФССП. Далее начинаются различные проверки, затем приставы предпринимают меры.

Что еще ожидает должника:

- ежемесячные списания с карты в пользу кредитора; с последующим изъятием;

- запрет на выезд за границу, на вождение транспортных средств и другие ограничения.

В редких случаях банки обращаются за банкротством должников. Обычно заявления продиктованы предполагаемой выгодой. Например, у должника есть дорогое имущество или серьезные накопления на счетах.

Банк, коллекторы и суд: что делать в финале?

Что делать, если вы не смогли погасить долг по кредитной карте, и у вас уже который месяц или год копится просрочка?

Есть несколько способов выйти из тупика. Вот они:

-

Проверьте сроки исковой давности. По ст. 196 ГК РФ, этот срок составляет 3 года. Именно столько должно пройти с момента последней оплаты по кредитной карте. Но тут нюанс. Этот метод — пропуск кредитором срока — сработает только тогда, если за этот период кредитор не успел обратиться в судебную инстанцию за принудительным взысканием задолженности.

На практике «подловить» банк или коллекторов на пропуске сроков почти нереально. Они их свято чтут, и если досудебное взыскание не приносит результата, то взыскатели в течение 2-3 лет обязательно обращаются в судебную инстанцию.

При этом можно сослаться на следующие обстоятельства:

- наличие иждивенцев на содержании — пожилая мать, дети, неработающая супруга;

- наличие других обязательств: алименты, другие кредиты, компенсации и так далее;

- тяжелое заболевание;

- рождение других детей;

- потеря работы.

Исполнительное производство приостанавливают, и временно вы не платите, у вас не снимают часть заработной платы. Но отсрочка — это мера временная, ее длительность определит суд.

Судебное банкротство таких ограничений не имеет. Его инициировать в разы легче. Достаточно обратиться с заявлением и документами в Арбитражный суд. После рассмотрения дела и процедуры реализации имущества вас освободят от долговых обязательств по кредитной карте.

Вам нужна подробная консультация по поводу просроченной кредитной карты? Закажите консультацию, мы обязательно поможем найти выход.

Купить телефон в рассрочку или кредит – это совершенно стандартная услуга, в использовании которой нет ничего постыдного. Во-первых, это удобно, потому что смартфоны сегодня стоят довольно дорого, и многие не хотят или не могут вывалить за них всю сумму сразу. Во-вторых, рассрочка позволяет неплохо сэкономить, если погасить весь долг в первый месяц. О том, как это работает, мы рассказывали в отдельной статье. Другое дело, что все привилегии почему-то достаются потребителю, а у банков и магазинов практически не остаётся инструментов влияния на недобросовестных исполнителей своих обязательств.

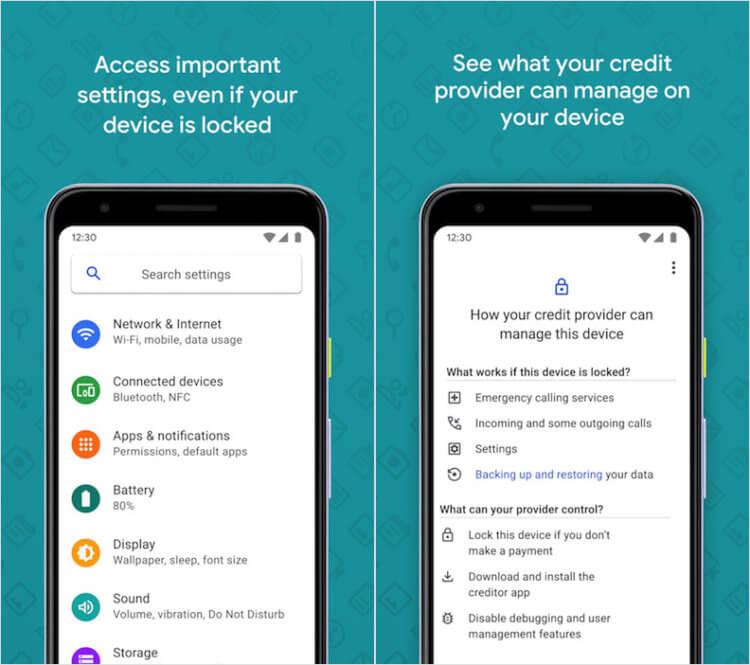

Если вы не будете платить по кредиту за смартфон, его просто отключат

Google выпустила приложение Device Lock Controller, которое позволяет банкам и магазинам заблокировать часть функций смартфона, проданного в кредит, в случае непогашения долга. Ведь раньше, несмотря на кредитный договор, по сути, всё зависело от добросовестности заёмщика и его желания платить по кредиту – отобрать у него купленный аппарат всё равно никто бы не смог. Но использование Device Lock Controller сможет дисциплинировать заёмщиков, которые поневоле будут обязаны выплачивать долг, если захотят и дальше иметь возможность пользоваться купленным устройством.

Что будет, если не платить кредит за телефон

Несмотря на то что предназначение Device Lock Controller состоит в том, чтобы не позволить недобросовестному заёмщику пользоваться смартфоном, за который он не платит, приложение всё-таки не блокирует его полностью. Даже если банк примет решение по максимуму ограничить работоспособность аппарата, часть функций всё равно будет доступна пользователю:

- Сохранение и восстановление резервной копии;

- Возможность принимать все входящие звонки;

- Возможность совершать экстренные вызовы;

- Возможность взаимодействовать с настройками.

Google рассказала, как будет работать оцифровка документов на Android

Как видите, негусто. Но Google – гуманная компания, поэтому было решено разрешить даже злостным неплательщикам не лишиться накопленных данных и иметь возможность связаться с экстренными службами в случае опасности. А вот установка и запуск приложений, выход в интернет, фотографирование и запись видео и другие функции уже будут недоступны. В конце концов, это своего рода наказание, цель которого состоит в том, чтобы в первую очередь не навредить пользователю, а принудить его к оплате долга.

Удалённая блокировка телефона

Приложение Device Lock Controller пока трестируется в нескольких странах и недоступно в России

Пока Device Lock Controller запущен в тестовом режиме и используется только в некоторых странах мира, некоторые аспекты работы приложения остаются неочевидными. Например, логично, что блокировка будет производиться удалённо, а для этого смартфон должен быть подключен к интернету. Но не очень понятно, можно ли будет заблокировать аппарат, если соединения нет. В конце концов, такой сценарий вполне вероятен, учитывая, что если у неплательщика нет денег, чтобы заплатить кредит, то и на оплату услуг сотовой связи их тоже может не быть. Неужели в этом случае устройство останется незаблокированным?

Что такое Google One, зачем он нужен и чем отличается от Apple One

В целом инициатива по блокировке устройств, за которые не платят, на мой взгляд, довольно адекватна времени и более чем уместна. К слову, похожим образом Яндекс заставляет своих пользователей, купивших колонку «Яндекс.Станция» по подписке, оплачивать ежемесячные платежи. Тут работает принцип You use it till you pay, что в переводе на русский язык означает «пользуешься, пока платишь». Конечно, заставить тех, у кого реально нет денег, оплатить кредит, это вряд ли сможет. Но человека, пожелавшего просто проверить, что будет, если не платить, это наверняка вынудит свернуть эксперимент.

Сотовые операторы 1 декабря не будут проводить массовую блокировку сим-карт, остающихся «анонимными», – крайний срок для их идентификации может быть продлен до 1 марта следующего года. Об этом «Ведомостям» сообщил собеседник, близкий к правительству, и подтвердил источник в руководстве одной из операторских компаний.

30 ноября – последний день, когда сведения об абонентах, использующих корпоративные сим-карты, должны быть внесены в Единую систему идентификации и аутентификации. Об этом говорится в поправках в закон «О связи» от 30 декабря 2020 г. (№ 533-ФЗ). До этого конечные пользователи корпоративных сим-карт были известны только компании, заключившей договор корпоративного обслуживания. Как ранее сообщал «Коммерсантъ», с 1 декабря могут быть отключены до 9 млн сим-карт не идентифицируемых операторами абонентов.

По словам одного из собеседников «Ведомостей», Минцифры консультируется сейчас по этой теме с операторами. Отвечая на вопрос о вероятности массовой единовременной блокировки корпоративных сим-карт, представитель пресс-службы Минцифры подчеркнул, что решение данного вопроса находится в зоне ответственности операторов связи в соответствии с требованием закона.

«Вместе с операторами сотовой связи мы ведем работу по исполнению норм ФЗ-533. Операторы совместно с Минцифры разъясняют корпоративным клиентам механизм его реализации и действия, которые крупные абоненты должны предпринять, чтобы оставаться на связи», – сообщил представитель пресс-службы Минцифры «Ведомостям». По его словам, «совместная работа позволит очистить рынок от серых сим-карт, снизить уровень мошенничества, защитить граждан от спама, а их данные – от кражи».

Представители сотовых операторов также не демонстрируют решимости отключить всех, кто не успел пройти идентификацию, с 1 декабря. «Число активаций корпоративных карт постоянно растет, – сообщила «Ведомостям» пресс-секретарь Tele2 Дарья Колесникова. – Tele2 сделала процедуру максимально понятной и безболезненной для b2d-абонентов. Мы рассчитываем, что все наши клиенты продолжат пользоваться услугами связи». Представитель «Мегафона» воздержался от комментариев. А представитель МТС Алексей Меркутов отметил, что оператор намерен выполнять нормы действующего законодательства.

По состоянию на середину дня 30 ноября идентификацию прошли не все абоненты, которым это следует сделать, констатирует собеседник в одном из операторов. Отключение этих сим-карт с 1 декабря фактически означает потерю клиентов, констатирует сотрудник другого оператора: «Поэтому операторы не заинтересованы в единовременных массовых отключениях».

Другой оператор в Польше решил ввести блокировку IMEI на смартфонах, за которые не взимается рассрочка. Это может стать большой проблемой для людей, которые покупают телефоны с продлением контракта.

Вы когда-нибудь покупали смартфон в рассрочку в магазине, у оператора или на одном из аукционных порталов у человека, который продал телефон по продлению контракта? Могу с уверенностью сказать, что скорее всего да, потому что многие поляки покупают новые устройства именно таким образом.

Некоторое время это было опасно, потому что Plus и T-Mobile блокируют телефоны, за которые не выплачиваются взносы , не позволяя им подключаться к сети.

Другой оператор, работающий в Польше, решил присоединиться к этой группе.

Оранжевый тоже заблокирует IMEI

Следующие положения появились в условиях продажи оборудования в рассрочку, обновленных Orange:

- Если вы нарушите обязательство по оплате в рассрочку, мы можем удаленно заблокировать номер IMEI Устройства после крайнего срока оплаты, предусмотренного в Графике платежей в рассрочку .

- Прежде чем мы заблокируем номер IMEI Устройства, мы сообщим вам об этом намерении. Мы укажем там дату, когда мы будем ожидать выплаты по просроченным платежам. После истечения срока его неэффективности мы можем заблокировать номер IMEI.

- Мы предоставим информацию о намерении заблокировать номер IMEI в письменной форме, по электронной почте, с помощью SMS или по телефону.

- Блокировка номера IMEI будет снята без дополнительной оплаты после урегулирования невыплаченных платежей.

- Блокировка номера IMEI предотвращает использование телекоммуникационных услуг на Устройстве в любой телекоммуникационной сети .

Уже трое из четырех операторов блокируют смартфоны

Теперь неоплаченное оборудование заблокировано Plus, T-Mobile и Orange . С так называемым Компания Only Play не решила ввести такую процедуру, что, скорее всего, связано с тем, что предложение рассрочки в этой сети каким-либо образом не продвигается.

Читайте также: