Как отключить страховку на телефон в ренессанс жизнь

Банки, как и СК, пытаются любым способом заработать на своих клиентах. Они усердно навязывают сопутствующие услуги при выдаче кредита. Поэтому нужно знать, как отказаться от страховки «Ренессанс Жизнь». Чтобы вернуть деньги, необходимо знать об условиях возврата.

Можно ли вернуть страховые взносы

Страхование жизни является добровольным. Согласно ст. 16 закона «О защите прав потребителей», никто не в праве его навязывать.

Примечание! Если берется автокредит, то обязательным является КАСКО, но не страхование жизни.

Но чаще банк отказывает в выдаче займа, пока клиент не подпишет договор страхования. Так финансовое учреждение пытается защититься от невозврата кредита. В принципе и клиент получает выгоды. Он страхует свою семью от убытков в случае смерти или утраты трудоспособности, но при этом кроме выплаты займа, он должен еще платить страховые взносы, что слишком затратно.

Навязывание страхования довольно часто происходит в банках, которые сотрудничают с СК. Примером может стать «Ренессанс Кредит» банк. Его сотрудники являются страховыми агентами СК «Ренессанс Жизнь». Соответственно, обратившись за займом, нужно быть готовым к тому, что придется брать страховку.

Вернуть страховку по кредиту, взятому в «Ренессанс Кредит», бывает тяжело. Страховая сумма может быть выплачена не в полном объеме или же вовсе страховщик откажет в возвращении денежных средств (если это предусмотрено соглашением).

Примечание! Оформляя страховку, нужно внимательно читать договор, особенно то, что написано мелким шрифтом.

Важно знать, как правильно отказаться от страховки по кредиту . Это можно сделать до или после получения кредита. Чем раньше расторгнуть договор страхования, тем лучше, большую сумму удастся вернуть.

Если требовать возвращение денег после окончания действия соглашений, то на компенсацию рассчитывать не стоит. Выплата составит 0,00 рублей.

До оформления кредита

Если сотрудники будут не слишком настаивать на услуге «Ренессанс страхование», то можно отказаться. Законных оснований не выдавать кредит у них нет, как и прав заставлять оформлять полис.

В «период охлаждения»

Если договориться с банком не удалось, и страховка была оформлена, нужно как можно быстрее писать заявление на возврат.

С мая 2016 года действует закон, согласно которому можно вернуть уплаченные страховые деньги в полном размере в течение 14 дней. Этот срок получил название «период охлаждения». Эти 2 недели даны для того, чтобы заемщик мог написать отказ от страховки «Ренессанс Жизнь». Обязательно нужно подавать письменное заявление.

Важно! Деньги будут возвращены в течение 10 дней, но только если не было страхового случая.

При досрочном и плановом погашении

Как вернуть страховку по кредиту «Ренессанс кредит», если заем удалось погасить раньше? Забрать деньги при досрочном погашении можно, но если это прописано в договоре. Сумма к получению будет меньше, нежели уплаченная при оформлении кредита.

Можно ли вернуть страховку при плановом погашении? Нет. Срок окончания кредитного договора совпадает с прекращением действия страховки.

Для каких видов страхования возможен возврат

Отказываться от страхования можно, если речь идет о таких видах страхования:

- транспортных средств ;

- финансовых рисков;

- недвижимости;

- жизни, в том числе защиты от несчастных случаев и болезней; подробнее про страхование жизни можно почитать здесь ;

- ДМС.

Но вероятность возврата денег зависит от условий договора страхования и кредитования. Нельзя подписывать соглашение, не прочитав все его пункты. В договоре может быть указана сумма издержек в результате досрочного расторжения страхового договора или повышение ставки по кредиту при отказе от полиса.

Если заемщик подпишет такое соглашение, то оспаривать его придется в суде.

Как вернуть деньги

Нужно как можно быстрее произвести отмену действия страховки жизни. Первый делом нужно писать заявление об отказе.

Где принимают заявки

Заявление нужно предоставить страховой компании. Это можно сделать тремя способами:

Последний способ отправки стоит использовать в самом крайнем случае, поскольку документация может быть отправлена на возврат из-за неправильного оформления.

Документы и заполнение заявления

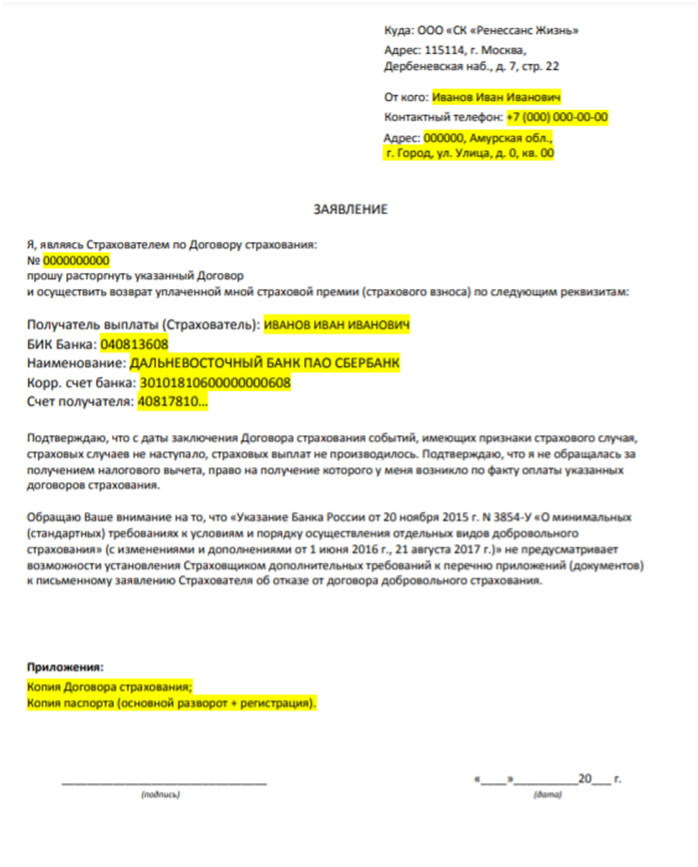

Чтобы вернуть деньги по страховке от СК «Ренессанс Жизнь», необходимо предоставить такую документацию:

- заявление по форме (бланк можно скачать здесь );

- копию паспорта;

- реквизиты для получения денежных средств;

- копию страхового и кредитного договора.

Очень важно правильно составить заявление. Если в нем будет отсутствовать нужная информация, процесс затянется.

Образец заполненного заявления можно скачать здесь . В нем должно быть указаны реквизиты страховщика, ФИО заемщика, паспортные данные, контакты, причины возврата страховки.

Какую сумму можно вернуть

Если обращаться в «Ренессанс» в течение 2 недель после оформления страхования, то можно получить всю сумму. При более позднем возвращении, когда договор вступит в силу, удастся вернуть только часть денег.

Что делать при возникновении проблем с возвратом

Проблемы с возвратом денет по страхованию жизни – не редкость, в том числе и в СК «Ренессанс». Если страховщик не выполняет свои обязательства, то можно обратиться в контролирующие органы. Существуют 3 организации, куда можно подать исковое прошение:

- центральное отделение банка, где брался кредит;

- Центральный банк России;

- суд.

В первые 2 инстанции лучше обращаться в «период охлаждения». Обязательно на руках должна быть копия заявления с датой обращения в страховую компанию.

Если дело удастся выиграть, то заемщик сможет получить не только страховую сумму, но и пеню, издержанную в СК.

К сожалению, у заемщиков возникает масса проблем с расторжением договора и возвратом денежных средств. Вернуть деньги не всегда удается, поэтому лучше отказываться от страхования жизни до подписания каких-либо соглашений.

Это период времени, в течение которого вы можете отказаться от договора добровольного страхования (расторгнуть договор страхования) и вернуть уплаченную страховую премию.

Срок действия «периода охлаждения»

Минимальная продолжительность «периода охлаждения» составляет 14 (календарных) дней с момента заключения договора страхования. Договорами по отдельным видам страхования может быть предусмотрен больший «период охлаждения».

Размер возвращаемой суммы

Возврат осуществляется полностью, если срок страхования еще не начался, или частично (пропорционально оставшемуся сроку страхования) без каких-либо иных удержаний со стороны Страховщика, если срок страхования уже начался.

Срок осуществления возврата – 10 рабочих дней с момента получения Страховщиком Заявления об отказе от договора страхования.

Главное условие для возврата уплаченных денег — отсутствие страховых случаев за прошедший срок страхования.

Для каких видов страхования это применяется?

- страхование средств наземного транспорта (за исключением железнодорожного транспорта);

- добровольное медицинское страхование;

- страхование от несчастных случаев и болезней;

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств (за исключением обязательного страхования — ОСАГО);

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхование финансовых рисков;

За исключением («период охлаждения» не применяется):

- медицинское страхование иностранных граждан и лиц без гражданства, находящихся на территории РФ с целью осуществления ими трудовой деятельности;

- добровольное страхование, предусматривающее оплату оказанной медицинской помощи ражданину РФ, находящемуся за пределами РФ, и (или) оплату возвращения его тела (останков) в РФ;

- добровольное страхование, являющееся обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством РФ;

- добровольное страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств;

Более подробная информация о «периоде охлаждения» и размере подлежащей возврату страховой премии по каждому виду добровольного страхования может быть предусмотрена договором страхования (страховым полисом) и/или Правилами страхования по соответствующему виду добровольного страхования.

Порядок расторжения полиса в «период охлаждения»?

Расторжение полиса (договора страхования) осуществляется на основании письменного заявления страхователя. Полис считается расторгнутым с даты указанной страхователем в заявлении о расторжении, но не ранее даты получения нами этого заявления. Денежные средства возвращаются страхователю в течении десяти рабочих дней со дня получения заявления.

Расторжение полиса после окончания «периода охлаждения»

При отказе от полиса (договора добровольного страхования) после окончания «периода охлаждения», уплаченная страховая премия возвращается только если это предусмотрено условиями полиса (договора страхования) и/или Правилами страхования, на основании которых заключен этот полис (договор страхования). Размер и срок возврата страховой премии также устанавливаются полисом (договором страховани) и/или Правилами страхования. [ Пункт 3 статьи 958 Гражданского кодекса РФ ]

Обратите внимание! Условиями полиса (договора страхования) может быть предусмотрено, что при досрочном отказе после окончания «периода охлаждения», уплаченная страховая премия возврату не подлежит.

C 1 июня 2016 года в России действуют новые правила добровольного страхования, которые касаются и страховки по кредиту. Вопрос – можно ли отказаться от страховки по кредиту после его получения, волновал заемщиков и ранее, но после нововведения ситуация стала еще запутанней.

Тест: Узнайте можно ли вернуть страховку по кредиту

- Минимум вопросов

- Понятный результат со ссылками на законодательство

- Понятное объяснение

- Нужно всего пару минут

Законодательная база

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 14 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 14 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай. Обратите внимание, что срок – 14 дней считается не календарными днями

Какая страховка обязательна, а какая нет?

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон.

На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

- Потребительские;

- Ипотечные;

- Автомобильные;

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев. В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика.

Из всего списка страховок, обязательными являются страховки для приобретаемого имущества от утраты. Например, при покупке квартиры в ипотеку. В этом случае банк имеет право потребовать вас приобрести страховку, этот момент регулируется законом 935 ГК РФ и 31 статей из закона «Об ипотеке». Страховка жизни, работы или титула – это необязательные страховки, даже если банк настаивает на обратном.

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию. Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском кредите в банке Ренессанс Кредит, согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения. Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки. Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Можно ли отказаться от страховки

Благодаря нововведениям – да, отказаться от навязанной страховки можно. Период охлаждения – так называют первые 14 дней после подписания договора. В рамках этого срока вы можете отказаться от договора страхования. В том числе, если это страхование связано с кредитом. Банки придумывают схемы, которыми стараются обойти закон. Например, банк может создать одну общую коллективную страховку для всех заемщиков.

В этом случае, заемщику не продают страховку, его просто подключают к коллективной системе страхования. Получается, что для расторжения договора страхования клиенту надо «отключиться от системы» коллективного страхования, а не напрямую расторгнуть договор. Такую страховку тоже можно расторгнуть, но по решению суда.

Как отказаться от страховки?

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни. В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

| Срок кредита | 3 года |

|---|---|

| Сумма кредита | 1 000 000 рублей |

| Годовая процентная ставка | 7,9% |

| Страхование жизни | 62 400 рублей |

| Дата заключения договора | 01.12.2016 |

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ. Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Практика показала, что банки затягивают данную процедуру и превышают законный лимит 10 рабочих дней. После того, как закончится этот срок, вы можете обратиться в страховую с новым запросом и контролировать процесс. Отзывы показывают, что средства возвращают в течение 1 календарного месяца.

Образец заявления на отказ от страховки

Идеально, если вы обратитесь в вашу страховую компанию, чтобы они предоставили вам образец заявления об отказе от договора страхования. Вы можете составить заявление самостоятельно. В нем обязательно укажите:

- Свои паспортные данные;

- Данные вашего договора;

- Причину расторжения;

Также нужна дата и ваша подпись. Вы можете указать любую причину расторжения договора, в том числе и самую простую: руководствуясь законодательством РФ, использую законное право на расторжение договора в течение 5 рабочих дней с момента подписания. Вы можете скачать образец или использовать следующий пример заявления на расторжение:

Что будет с кредитом при отказе?

Самый частый вопрос, он же и главное опасение людей – может ли банк расторгнуть кредитный договор, если вы отказались от страховки. Разумеется, что ваш отказ влияет на риски для банка, они повышаются. Но если вы уже заключили кредитный договор, то отказ от страховки, произведенный согласно закону, не является причиной для расторжения договора кредитования.

Получается, что такой шаг не должен привести к тому, что банк затребует досрочное погашение. Существует и противоположный пример. Некоторые банки не только не ищут лазейки в законе, они идут навстречу своим клиентам. Например, в некоторых кредитных договорах Сбербанка есть условие, что заемщик может отказаться от страхования в течение 14 дней после подписания.

Предлагаем ознакомиться с подробной инструкцией по отказу от страховки по кредиту МТС Банк, Ренессанс Жизнь после 01.09.20. Проанализируем ключевые аспекты, которые необходимы для корректного выполнения процедуры.

Сфера кредитования постоянно претерпевает изменения. Вводятся новые правила, изменяются текущие аспекты. Банки регулярно представляют заемщикам более выгодные программы. Все это может усложнять некоторые моменты при оформлении кредита и дальнейших действиях. В частности, с 1 сентября вступили в силу изменения, которые касаются возврата денег за услуги страхования по кредитованию.

В данном материале мы предлагаем ознакомиться с процессом отказа от страховки по кредиту МТС Банк, Ренессанс Жизнь после 01.09.20. Мы рассмотрим ключевые аспекты, которые необходимо учитывать в обязательном порядке. Надеемся, что информация поможет вам самостоятельно разобраться в вопросе.

Нюансы отказа от страховки по кредиту МТС Банка

На нашем сайте уже подробно рассмотрены аспекты отказа от программ страхования САО «ВСК» по кредиту МТС Банка. В статье вы сможете ознакомиться с основной информацией, а также скачать шаблон заявления. Такая инструкция и видеоролик помогают самостоятельно вернуть средства за полис страхования. Мы решили добавить актуальные сведения по данному вопросу, ведь 1 сентября 2020 года вступили в силу некоторые изменения по страхованию кредитов. На нашем сайте вы также можете подробно ознакомиться с материалом.

Рассматривать процесс отказа мы будем на конкретном примере. Человек в сентябре этого года оформил кредит в МТС Банке. Он желает выполнить отказ. В данном случае начинать процедуру необходимо с тщательного и внимательного изучения всей документации.

Нас интересует пункт 4 кредитного договора, в котором представлена информация по процентной ставке:

Сразу в соглашении указана информация о том, что при отказе от программ страхования и жизни заемщика ставка повышается на 4 пункта. Данный аспект является достаточно спорным, так как по закону ставка может быть повышена, если заемщик не выполняет обязательства по страхованию в течение 30 календарных дней, а не из-за факта отказа от программ страхования.

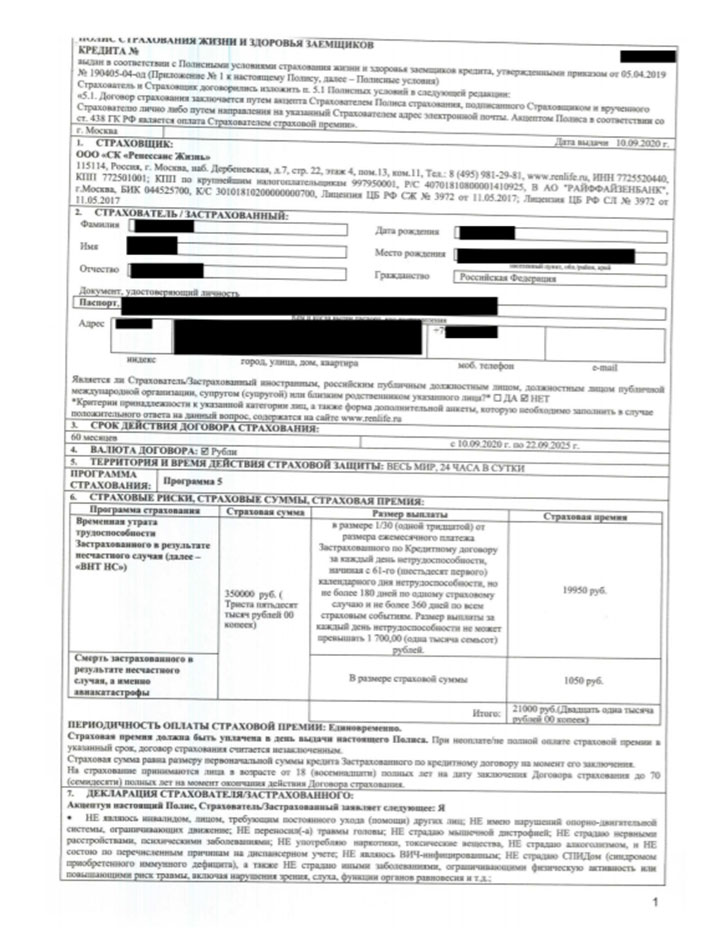

При кредитовании заемщику дополнительно было оформлено два полиса страхования от СК «Ренессанс Жизнь» по программе 4 и 5.

Рассмотрим полис страхования по программе 5, так как данный продукт напрямую относится к кредитованию, формированию процентной ставке.

Стоимость полиса составляет 21 тысячу российских рублей. 1 сентября этого года стало возможным вернуть страховую премию в объеме пропорционально истекшему периоду при полном досрочном погашении кредита. Поэтому если заемщик решил полностью погасить кредит МТС Банка он сможет вернуть часть этих денег.

Важно! Такая возможность действует только для договоров кредитования и соответствующих полисов страхования, которые были оформлены после 1 сентября 2020 года.Как выполнить отказ от страховки Ренессанс Жизнь по кредиту МТС Банка

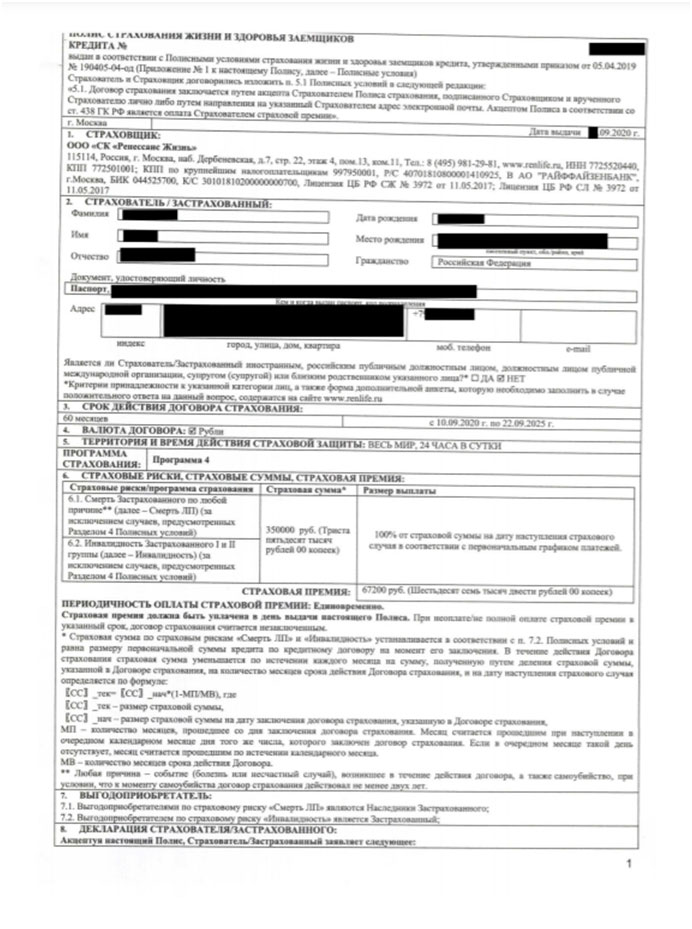

Заемщику было оформлено два полиса страхования. Один по Программе 5, который оказывает влияние на формирование процентной ставки. Второй по Программе 4.

Стоимость данного полиса составляет 67 200 рублей. Учитывая Индивидуальные Условия Кредитования, то на процентную ставку этот полис не оказывает влияние, поэтому можно смело выполнять отказ.

Страховка относится к индивидуальному типу, поэтому действует стандартный период охлаждения 14 календарных дней с момента оформления.

После получения заявления компания в течение 7 рабочих дней принять итоговое решение. Вы можете дополнительно приложить копию об оплате страхового полиса.

Отказ от страховки по кредиту МТС Банк, Ренессанс Жизнь после 01.09.20 – это процедура, которая претерпела ряд изменений в связи с нововведениями в законодательстве. Теперь можно отказаться от страховки даже при досрочном погашении кредита. Постарайтесь внимательно ознакомиться со всей документацией, так как в ней должна содержаться ключевая информация по повышению процентной ставки. В целом процесс отказа имеет стандартный алгоритм. Но учитывайте, что каждый случай требуется рассматривать в индивидуальном порядке, поэтому может потребоваться консультация специалиста.

Если у вас возникли вопросы по данной теме или процессу отказа от страхования по кредитам МТС Банка, то вы можете смело позвонить по номеру: 8 (977) 444-00-50. Мы имеем большой опыт возврата денег по страховкам различного уровня сложности. Также на нашем сайте вы можете заполнить форму обратной связи. Просто введите свои данные, через некоторое время с вами свяжется наш специалист для уточнения всех аспектов.

Также вы сможете ознакомиться с представленной информацией в видео-формате.

Читайте также: