Как сделать отчет по маркам и конвертам

Несмотря на многообразие современных видов переписки, традиционный способ отправки почтовой корреспонденции по-прежнему актуален.

Для того чтобы бумажное письмо дошло до адресата, его надо упаковать в почтовый конверт с адресом получателя и наклеить на него марку соответствующей номинальной стоимости (в случае если марка не нанесена на конверт типографским способом).

От того маркированы почтовые конверты или нет, зависит порядок их списания с учета бюджетной организации.

Выдача и списание маркированных почтовых конвертов

| Содержание операций | Дебет | Кредит |

| Списана на расходы по бюджету стоимость маркированных конвертов, использованных кассиром | 200, 202 | 132 |

| Списана на затраты по внебюджетной деятельности стоимость маркированных конвертов, использованных кассиром | 211 (080 и др.) | 132 |

Выдачу из кассы почтовых маркированных конвертов под отчет лицам, ответственным за отправку почтовой корреспонденции, рекомендуем отражать следующей записью:

| Содержание операций | Дебет | Кредит |

| Выданы маркированные конверты под отчет лицу, ответственному за отправку почтовой корреспонденции | 160 | 132 |

| Содержание операций | Дебет | Кредит |

| Списана на расходы по бюджету задолженность лица, ответственного за отправку почтовой корреспонденции | 200, 202 | 160 |

| Списана на затраты по внебюджетной деятельности задолженность лица, ответственного за отправку почтовой корреспонденции | 211 (080 и др.) | 160 |

Внимание!

Основанием для списания стоимости почтовых конвертов с подотчета служат первичные учетные документы, которые организация может разработать и утвердить самостоятельно (например, акты об использовании денежных документов, ведомости выдачи ценностей и т.п.).

В этом случае при выдаче и списании почтовых конвертов в бухучете будут производиться следующие проводки:

| Содержание операций | Дебет | Кредит |

| Выданы из кассы почтовые маркированные конверты под отчет лицу, ответственному за отправку почтовой корреспонденции | 132-2 | 132-1 |

| Списана на расходы по бюджету стоимость использованных конвертов | 200, 202 | 132-2 |

| Списана на расходы по внебюджетной деятельности стоимость использованных почтовых конвертов | 211 (080 и др.) | 132-2 |

Бюджетные организации могут закрепить в учетной политике наиболее приемлемый для себя способ учета выданных под отчет почтовых маркированных конвертов .

Выдача и списание немаркированных почтовых конвертов

В общем случае немаркированные почтовые конверты представляют собой плоскую прямоугольную оболочку из бумаги (или иного подобного материала), закрываемую с одной из сторон липким или самоклеящимся клапаном. На такие конверты почтовые марки наклеиваются дополнительно.

По общему правилу бюджетные организации вправе списывать канцелярские принадлежности в расходы (затраты) по мере их выдачи работникам на нужды организации . Однако, поскольку немаркированные конверты, учитываемые на субсчете 063, используются вместе с почтовыми марками, учет которых производится на субсчете 132, рекомендуем относить стоимость конвертов на затратные субсчета не по факту их выдачи в пользование, а по мере использования. При этом в бухучете производятся записи:

| Содержание операций | Дебет | Кредит |

| Списывается стоимость использованных немаркированных почтовых конвертов (расходы предусмотрены бюджетной сметой) | 200, 202 | 063 |

| Списывается стоимость использованных немаркированных почтовых конвертов (расходы предусмотрены внебюджетной сметой) | 211 (080 и др.) | 063 |

Если почтовые конверты используются для хранения документов, то в этом случае выдача в пользование конвертов по ведомости выдачи материалов на нужды учреждения (иному ПУД) отражается записями :

| Содержание операций | Дебет | Кредит |

| Выданы в пользование немаркированные конверты (расходы предусмотрены бюджетной сметой) | 200, 202 | 063 |

| Выданы в пользование немаркированные конверты (расходы предусмотрены внебюджетной сметой) | 211 (080 и др.) | 063 |

Денежные документы характеризуются тем, что фирма их уже приобрела, но услуги по ним еще не получила. Они оплачены, имеют денежную оценку и к ним относят: конверты с марками, почтовые и марки государственной пошлины, талоны на бензин и питание, оплаченные ж/д и авиабилеты, проездные, единые и прочие перевозочные билеты, путевки на лечение и отдых, сертификаты и т.д. Их учет ведут на одноименном счете 50.03 в сумме фактических затрат на их приобретение, а хранят они в кассе предприятия, когда между моментом их приобретения и моментом использования имеется временной интервал.

Обратите внимание, что базовая версия программы 1С:Бухгалтерия позволяет вести учет Денежных документов только по одной организации. Если у вас несколько компаний и вы хотите вести по ним учет в одной базе, узнайте стоимость 1С:Бухгалтерия ПРОФ на нашем сайте или обратитесь к нашим специалистам.

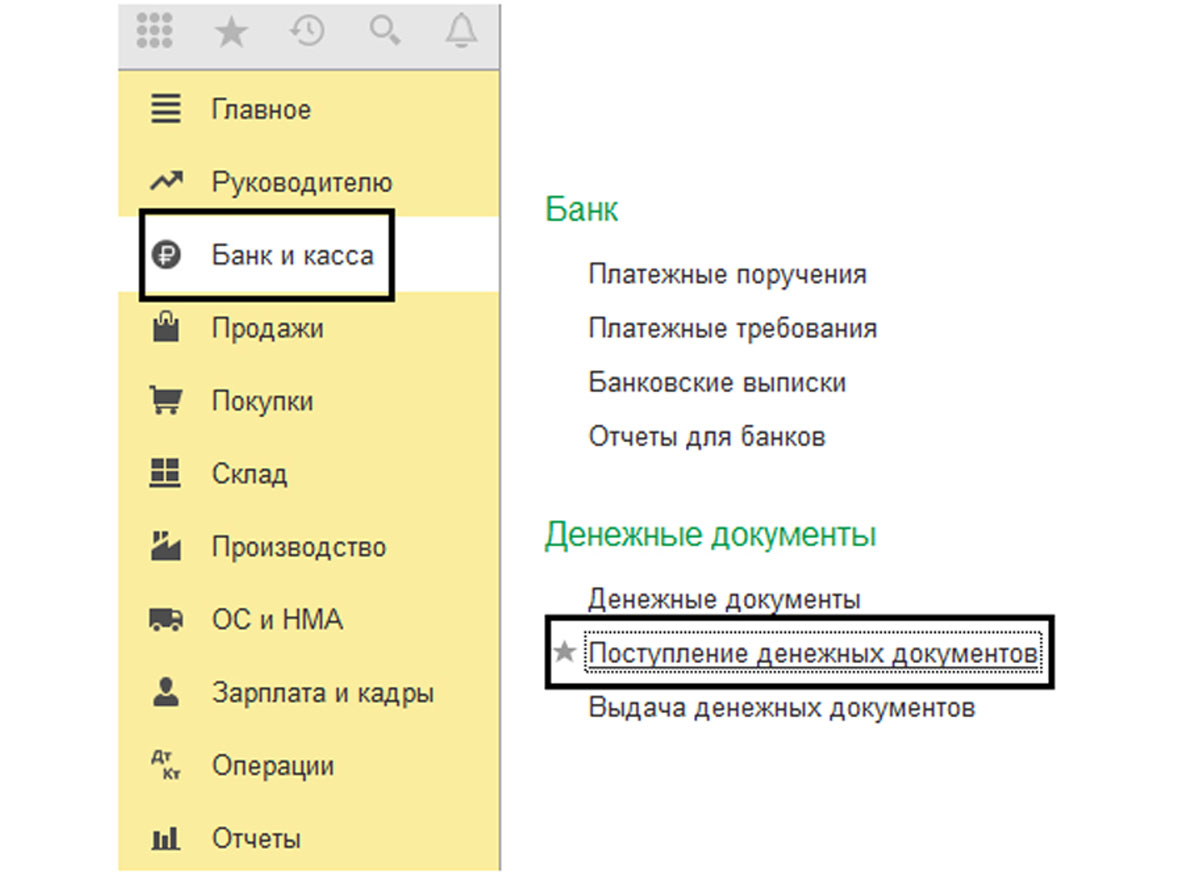

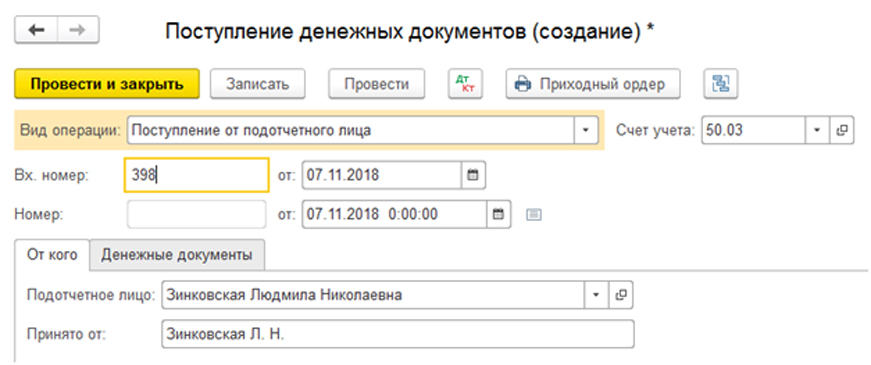

Порядок отражения поступления

Рис.2 Поступление денежных документов

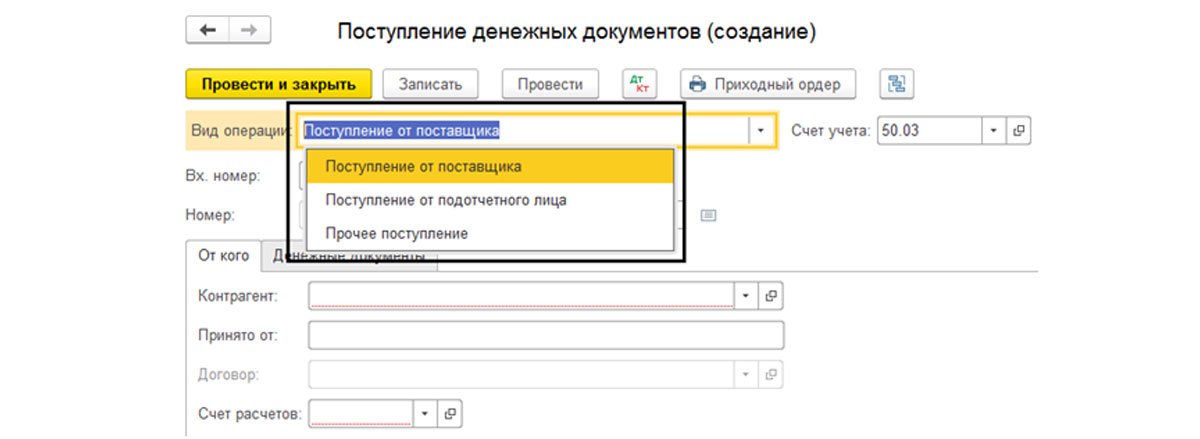

В документе предусмотрены следующие виды операций-поступлений:

- От поставщика;

- От подотчетного лица;

- Прочее.

Рис.4 Виды операций-поступлений

Зачастую билеты приобретаются организацией непосредственно у перевозчика или у агентства-посредника, с оформлением оплаты путем перечисления безналичных денежных средств, а не самим работником, из тех денег, что он получил на командировочные в подотчет.

Рассмотрим пример оформления операций с денежными документами – покупка и передача перевозочных билетов работнику, направляемому в командировку.

Рис.5 Пример оформления операций с денежными документами

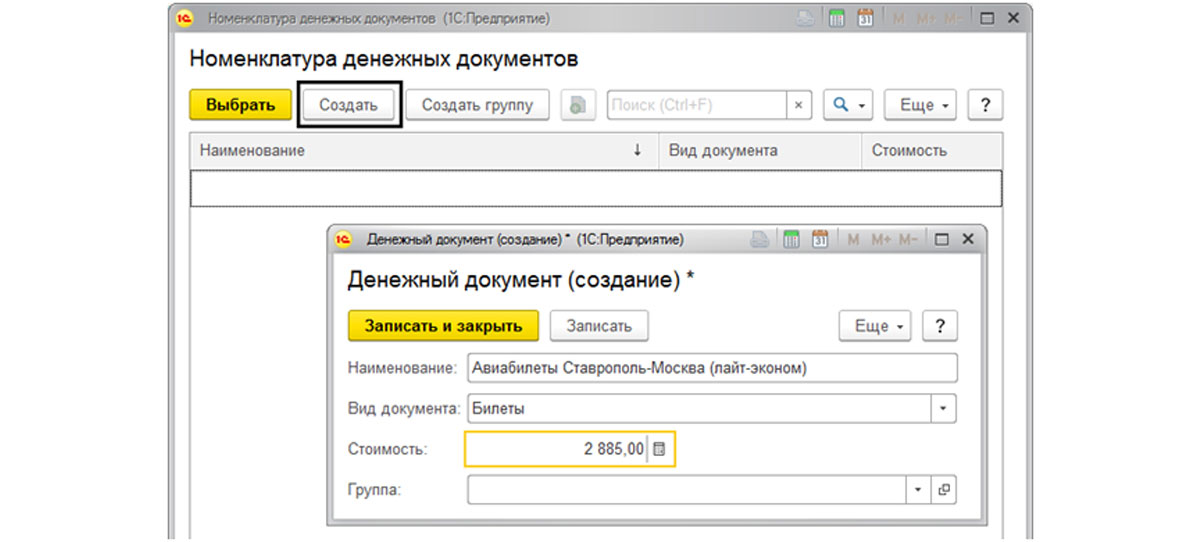

Рис.6 Номенклатура денежных документов

Рис.7 Поступление денежных документов (создание)

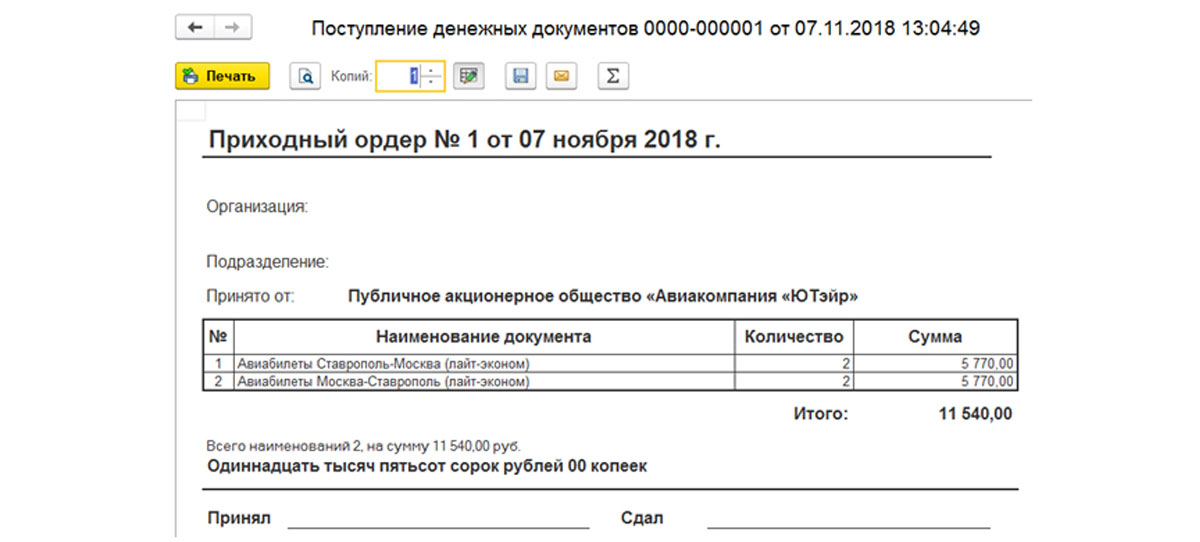

Рис.8 Приходный ордер

Рис.9 Реестр документов

Рис.10 Реестр документов

Рис.11 Проводки и другие движения

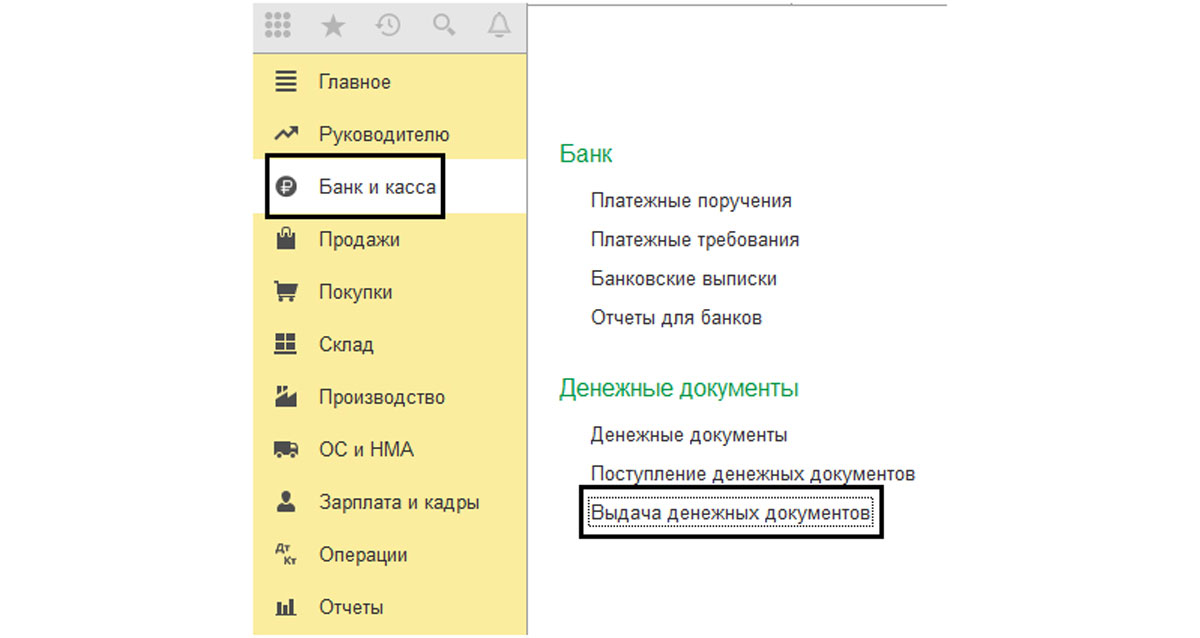

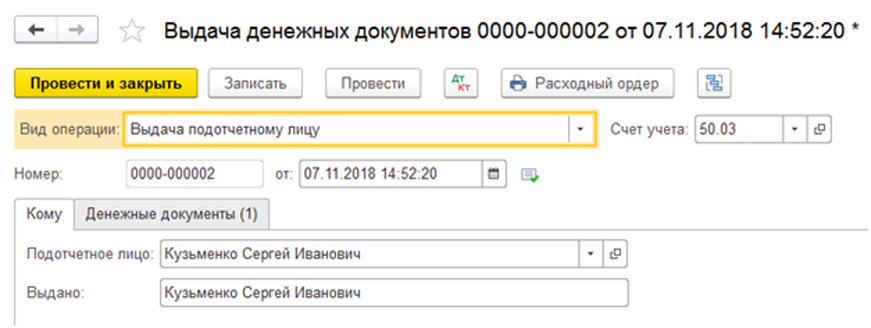

Порядок отражения выдачи

Рис.12 Выдача денежных документов

Рис.13 Выдача денежных документов

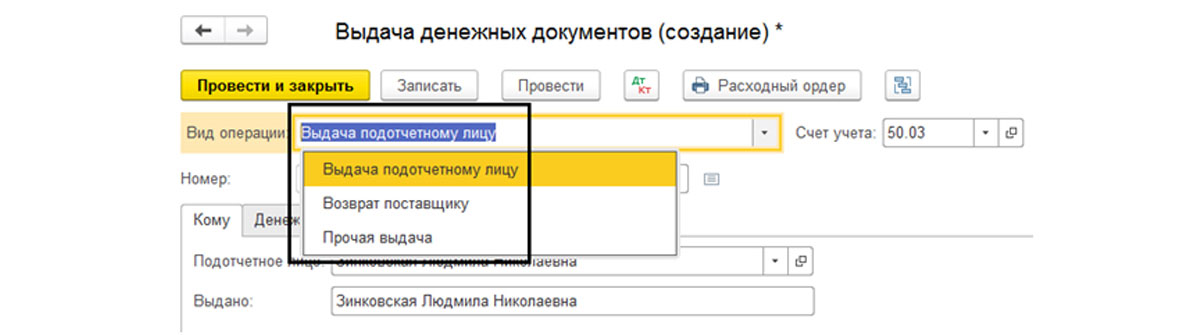

Документом предусмотрено несколько видов операций:

- Возврат денежных документов поставщику;

- Выдача подотчетному лицу;

- Прочая выдача оформляется при выбытии рассматриваемых документов из кассы, например, порча, недостача и т.п.

Рис.14 Виды операций

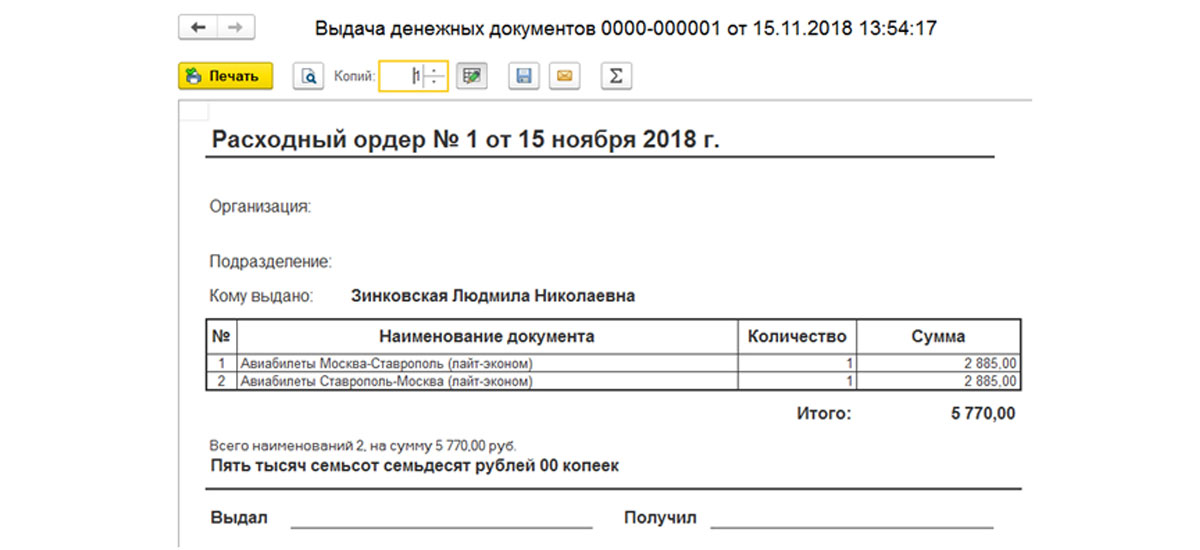

Отразим выдачу наших билетов подотчетнику. Заполняем все реквизиты, на второй закладке указывая наши авиабилеты.

Рис.15 Отражение выдачи

Рис.16 Расходный ордер

Рис.17 Проводки и другие движения документа

Обратим внимание, что денежные документы, между хранением и использованием которых отсутствует временной интервал, например, использованный билет, приобретенный сотрудником в кассе транспортного предприятия, не отражается на счете 50.03, а сразу включаются в авансовый отчет.

Поступление через подотчетного сотрудника

Рис.18 Поступление через подотчетного сотрудника

Рис.19 Поступление через подотчетного сотрудника

Рис.20 Проводки

Выдача маркированных конвертов подотчетнику происходит на основании служебной записки, в которой указывают их количество, а также информацию о задолженности по выданным ранее конвертам.

Рис.21 Выдача конвертов

Рис.22 Выдача маркированных конвертов

Учетной политикой устанавливается срок выдачи денежных документов – обычно в пределах месяца.

Рис.23 Авансовый отчет

Рис.24 Указываем необходимые данные и счет отнесения затрат

Аналогично подотчетный сотрудник отчитывается и за другие виды денежных документов.

Отчеты по движению денежных документов

Рис.25 Оборотно-сальдовая ведомость по счету

26 Настройки счета 50.03

Так, сформировав оборотно-сальдовую ведомость по счету 50.03, мы видим, что в кассе числятся оставшиеся билеты, которые мы еще не выдали подотчетному лицу и остаток конвертов.

Рис.27 Остатки

Рис.28 Анализ субконто

Рис.29 Карточка счета

То есть, открыв конверты, мы видим операцию по поступлению в кассу и выдачу их подотчетному лицу.

Если у вас остались вопросы по работе с Денежными документами, обратитесь к нашим специалистам за консультацией в рамках обслуживания 1С. Мы с радостью вам поможем!

Л.В. Сологубова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

ВОПРОС

Хотим приобрести конверты по статье "Услуги связи" 221. Какие необходимо сделать проводки? Как учитывать и списывать эти конверты?

ОТВЕТ

ОБОСНОВАНИЕ

- 1.поступили в кассу конверты Д 201 35 000 К 302 21 000

- 2.поступили от подотчетника Д 201 35 510 К 208 21 667

- 3.выданы подотчетникам конверты Д 208 21 567 К 201 35 610

- 4.представлен авансовый отчет об использовании конвертов Д 109 Х0 000 К 208 21 000.

На базе авансового отчета осуществляется списание конвертов.

Л.В. Сологубова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

Бухучет, налогообложение, ФСБУ, отчетность за 2021 год

Поможем не забыть сделать главное

Посмотрите актуальные чек-листы для бухгалтера, специалиста по кадрам и юриста.

Читайте также: