Вернули ошибочно перечисленные денежные средства проводки в 1с в бюджете

Дата публикации 12.09.2019

Заработная плата, излишне выплаченная работнику (в т.ч. при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, кроме случаев:

- счетной ошибки, т.е. ошибки в математических действиях (письмо Роструда от 01.10.2012 № 1286-6-1). Повторная выдача заработной платы, использование в расчете неверных данных счетными ошибками не являются;

- признания вины работника в невыполнении норм труда органом по рассмотрению индивидуальных трудовых споров;

- неправомерных действий работника, установленных судом.

Для взыскания излишне выплаченных сумм работодателю необходимо известить работника в письменной форме о причине их образования и размере удержания. Работник должен быть согласен с размером суммы.

При отсутствии оснований для взыскания излишне выплаченных сумм, предусмотренных ТК РФ, сотрудник может внести деньги добровольно.

Ошибки по начислению заработной платы, НДФЛ исправляются в соответствии с п. 18 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, п. 28 федерального стандарта "Учетная политика, оценочные значения и ошибки", утв. приказом Минфина России от 30.12.2017 № 274н. Исправления делаются датой обнаружения ошибки (датой корректировки) дополнительной бухгалтерской записью либо бухгалтерской записью по способу "красное сторно" и (или) дополнительной бухгалтерской записью.

Задолженность работника, возникающая при перерасчете ранее выплаченной ему заработной платы, отражается по дебету счета 0 302 11 000 "Уменьшение кредиторской задолженности по заработной плате" и кредиту счета 0 206 11 000 "Уменьшение дебиторской задолженности по оплате труда" методом "красное сторно".

Возврат в кассу ранее произведенных авансовых выплат в погашение дебиторской задолженности по заработной плате отражается по дебету счета 0 201 34 510 "Поступления средств в кассу учреждения" и кредиту счета 0 206 11 000 "Расчеты по выданным авансам".

В обновленных практических статьях справочника хозяйственных операций по "1С:БГУ 8" для бюджетных и автономных учреждений показано, как в программе отразить возврат в кассу заработной платы, излишне выплаченной в текущем году:

Поступление невыясненных (ошибочных) платежей отражается как доходы, документом "Кассовое поступление" с операцией "Поступление доходов от реализации (205 20, 30, 70, 80)":

- Д-т 2 201 11 510, К-т 2 205 81 660;

- Д-т 17 (КФО - 2, соответствующий КПС и КОСГУ - 180).

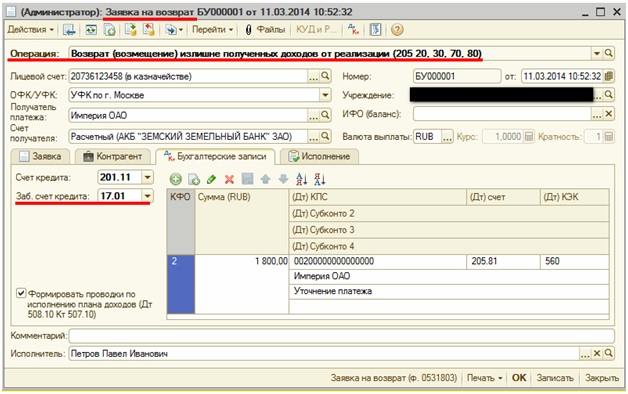

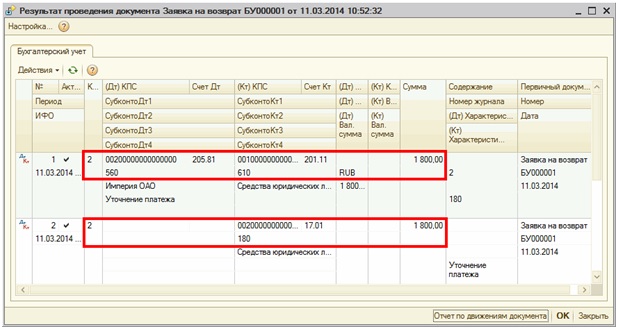

В программе "1С:Бухгалтерия государственного учреждения 8" возврат учреждением ошибочно перечисленных ему денежных средств отражается документом "Заявка на возврат" с операцией "Возврат (возмещение) излишне полученных доходов от реализации (205 20, 30, 70, 80)".

При проведении документа "Заявка на возврат" формируются бухгалтерские записи:

- Д-т 2 205 81 560, К-т 2 201 11 610;

- К-т 17 (КФО - 2, соответствующий КПС и КОСГУ - 180).

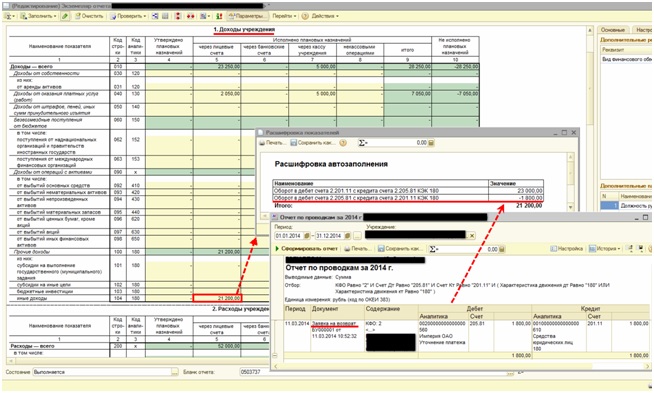

На эту сумму будут уменьшены доходы в разделе 1 "Доходы учреждения" Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737).

Масленникова Виктория,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Материалы газеты «Прогрессивный бухгалтер», декабрь 2018.

На вопросы отвечает старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ» Тамара Щербина.

– В 2018 г. в результате ревизии казенным учреждением была выявлена переплата социального пособия за прошлый год. Как отразить возврат средств в доход бюджета, если организация не наделена полномочиями по администрированию кассовых поступлений в бюджет?

– С данной ситуацией сталкиваются, в основном, казенные учреждения, функционирующие в сфере социальной поддержки и обслуживания, а также подведомственные им учреждения.

Ответственность за переплату пособия может лежать на:

сотруднике, получившему пособие, в следствии проявления недобросовестности с его стороны;

учреждении, перечисляющем пособие, в следствии допуска счетной или технической ошибки.

В случае, если причиной переплаты является первый вариант, то сумма излишне выплаченного пособия возвращается сотрудником в счет организации.

Если вина за переплату лежит на учреждении, то возврат излишне перечисленной суммы необходимо согласовать с сотрудником, получившим пособие. Данное требование основывается на ст. 1109 ГК РФ, в которой говорится о том, что неосновательное обогащение не подлежит возврату, если «сумма предоставлена гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки». Это значит, что в случае отказа сотрудником учреждения добровольно вернуть сумму переплаты, взыскать ее придется через суд, в котором необходимо представить доказательство того, что переплата была произведена в следствии счетной ошибки.

Если учреждение сталкивается с ситуацией, в которой возместить сумму переплаты с гражданина не является возможным, то сумму необоснованных расходов в бюджет должен возместить сотрудник учреждения, который допустил переплату данного пособия.

В соответствии с Приказом Минфина РФ от 01.07.2013 №65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» компенсации затрат государственных (муниципальных) учреждений отражаются с кодом экономической классификации 130 «Доходы от оказания платных услуг (работ) и компенсации затрат». С 01.01.2018 года данная статья была детализирована и суммы переплат социальных пособий, удерживаемых в текущем году за предыдущий, относятся на код 134 «Доходы от компенсации затрат».

Обратите внимание: данное распределение действует в том случае, если дебиторская задолженность отсутствовала на начало года.

Также с 01.01.2018 года суммы переплат в соответствии с Приказом Минфина РФ от 06.12.2010 г. №162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» (далее Инструкция 162н) ведутся на счете 209.34 «Расчеты по доходам от компенсации затрат».

В случае, если допуск переплаты пособия основан на неправильном применении бухгалтером норм законодательных актов или счетных ошибок, сумма переплаты должны быть отражена на забалансовом счете 16 «Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок» до ее полного погашения.

Корреспонденции по начислению доходов от внесенных сотрудников сумм переплаты и перечисление их в бюджет учреждением, не наделенным полномочиями по администрированию кассовых поступлений в бюджет, в соответствии с Инструкцией 162н, представлены в таблице 1.

Таблица 1 «Отражение в текущем году возврата суммы переплаты, произведенной в прошлом году»

Содержание операции

Дебет

Кредит

Документ, выполняемый в программе «1С:БГУ 8»

Отражена на забалансовом счете сумма переплаты пособия

Начислен доход в размере пособия, переплаченного в прошлом году

Сумма переплаты внесена сотрудником в кассу учреждения

Приходный кассовый ордер

Денежный средства из кассы сданы на лицевой счет учреждения

Расходный кассовый ордер

Денежные средства оприходованы на лицевой счет учреждения

Сумма переплаты пособия перечислена с лицевого счета учреждения

Отражена сумма задолженности перед бюджетом по суммы переплаты пособия

С забалансового счета списана сумма переплаты пособия

Далее сумма переплаты отражается в учете вышестоящего учреждения, наделенного полномочиями по администрированию кассовых поступлений и перечисляются в бюджет.

Бюджетное учреждение спорта в конце 2018 года перечислило контрагенту (коммерческой организации) аванс за услуги связи (подстатья 221 КОСГУ) за декабрь в сумме 5400руб. по КВФО 4. С 01.01.2019 с этим контрагентом заключили новый договор, прежний договор перестал действовать 31.12.2018. По состоянию на 01.01.2019 по данному контрагенту на счете 420621564 возникла дебиторская задолженность в сумме 5400руб. В январе поступил акт об оказанных услугах связи за декабрь в сумме 5051,72руб. В феврале 2019 года контрагент перечислил учреждению возврат излишне уплаченного аванса в сумме 348,28руб. Может ли учреждение расходовать эти средства? Надо ли вносить изменения в план ФХД на 2019 год? Какие бухгалтерские проводки нужно сделать при поступлении на лицевой счет указанной суммы? Как отразить операции в бухгалтерской отчетности?

Не использованные в текущем финансовом году остатки средств, предоставленные бюджетному учреждению в виде субсидий на выполнение государственного (муниципального) задания, используются в очередном финансовом году для достижения целей, ради которых учреждение создано (ч. 17 ст. 30 Федерального закона от 08.05.2010 № 83-ФЗ).

Таким образом, в рассматриваемой ситуации в соответствии с действующим законодательством у бюджетного учреждения не возникает обязанности по перечислению в доход бюджета сумм восстановленных выплат прошлого года по средствам субсидии на выполнение государственного (муниципального) задания.

Следовательно, поступившие суммы зачисляются на лицевой счет бюджетного учреждения и используются в зависимости от потребности учреждения в рамках выполнения государственного (муниципального) задания с обязательным уточнением плана финансово-хозяйственной деятельности.

При этом денежные средства, поступившие в погашение дебиторской задолженности (возврат излишне уплаченного аванса) за прошлые отчетные периоды, отражаются в плане ФХД, в бухгалтерском учете и отчетности как источник финансирования дефицита средств учреждения. Таким образом, эти средства не учитываются ни в составе доходов, ни в составе расходов (как восстановление кассовых расходов).

Согласно п. 66.4.1 Порядка № 132н поступления государственным (муниципальным) бюджетным учреждениям от возврата дебиторской задолженности прошлых лет по ранее произведенным им расходам относятся на статью аналитической группы вида источников финансирования дефицитов бюджетов 510.

Корректировка плана ФХД.

Поступления средств от возврата дебиторской задолженности прошлых лет по субсидии на выполнение государственного (муниципального) задания следует отражать в плане ФХД в таблице 2 «Показатели по поступлениям и выплатам учреждения» (раздел «Поступления финансовых активов») по строке 310 «Увеличение остатков средств» с указанием кода аналитической группы вида источника финансирования дефицитов бюджетов 510 (п. 8.1 Требований к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения (утверждены Приказом Минфина РФ от 28.07.2010 № 81н) либо по соответствующей строке формы плана ФХД, утвержденной учредителем.

Поступление финансовых активов, всего:

из них:

увеличение остатков средств

Отражение в бухгалтерском учете.

Поскольку в указанном случае дебиторская задолженность является текущей, операции по ее погашению отражаются в учете в порядке, установленном в п. 72 Инструкции № 174н:

Дебет счета 4 201 11 510

Кредит счета 4 206 21 664

Одновременно отражается информация по увеличению:

забалансового счета 17 с указанием аналитического кода 510;

плановых назначений по источникам финансирования средств учреждения (в объеме изменений, внесенных в план ФХД) на счете 4 507 10 510.

Таким образом, в бухгалтерском учете в 2019 году будут отражены следующие операции:

Нередки случаи, когда учреждениям в начале года поступают средства в погашение прошлогодних долгов, возникших, например, при расчетах с поставщиками, подрядчиками, исполнителями работ и услуг, подотчетными лицами, а также в результате излишне перечисленных платежей в бюджет. В данной публикации рассмотрим порядок отражения в учете операций по возврату дебиторской задолженности прошлых лет для каждого типа учреждения.

В учете казенного учреждения

Поступившую казенному учреждению сумму в погашение дебиторской задолженности прошлых лет необходимо вернуть в бюджет.

Согласно п. 9.3.6 Порядка № 209н поступления от возврата дебиторской задолженности прошлых лет по расходам, сформированной получателем бюджетных средств, относятся на подстатью 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет» КОСГУ.

Правила отражения в бюджетном учете операций по возврату прошлогодних долгов будут зависеть от того, на какой счет поступили средства (на счет получателя бюджетных средств или на счет учета доходов бюджета), а также от закрепленных за казенным учреждением полномочий.

На основании Инструкции № 162н в бюджетном учете отразятся следующие бухгалтерские записи:

Содержание операции

Дебет

Кредит

Пункт Инструкции № 162н

В учете администратора кассовых поступлений в бюджет

Зачислены доходы в счет погашения дебиторской задолженности прошлых лет на лицевой счет администратора дохода

1 206 хх 66х

1 208 хх 667

1 209 36 66х

1 303 05 731

Перечислена с лицевого счета получателя средств дебиторская задолженность прошлых лет на лицевой счет администратора дохода

В учете администратора по начислению и учету платежей в бюджет

Отражены расчеты с администратором кассовых поступлений в бюджет по начисленным учреждением доходам от возврата дебиторской задолженности прошлых лет, оформленные на основании извещения (ф. 0504805)

Перечислены в доход бюджета суммы возврата дебиторской задолженности прошлых лет на основании полученного от администратора кассовых поступлений в бюджет извещения (ф. 0504805)

1 206 хх 66х

1 208 хх 667

1 209 36 66х

1 303 05 731

В учете бюджетного и автономного учреждений

У бюджетных (автономных) учреждений не возникает обязанности по перечислению в доход бюджета сумм возврата дебиторской задолженности прошлых лет, образовавшихся:

за счет средств субсидии на выполнение государственного (муниципального) задания (ч. 17 ст. 30 Федерального закона от 08.05.2010 № 83-ФЗ, ч. 3.15 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ);

в рамках приносящей доход деятельности (п. 2, 3 ст. 298 ГК РФ).

Поступившие суммы зачисляются на лицевой счет учреждения и используются в зависимости от потребности учреждения в рамках выполнения государственного (муниципального) задания либо приносящей доход деятельности с обязательным уточнением плана финансово-хозяйственной деятельности (ФХД).

Денежные средства, поступившие при погашении дебиторской задолженности прошлых лет по расходам, источником финансирования которых являются целевые субсидии или субсидии на капитальное строительство, подлежат возврату в соответствующий бюджет (п. 2 Общих требований к порядку взыскания в соответствующий бюджет неиспользованных остатков субсидий, утвержденных Приказом Минфина РФ от 28.07.2010 № 82н).

Однако если учреждение подтвердит свою потребность в указанных средствах и согласует ее с учредителем, то сумму поступившей дебиторской задолженности можно будет использовать в текущем году на аналогичные цели, в соответствии с измененным планом ФХД.

Согласно п. 62.4.1 Порядка № 85н поступления бюджетным (автономным) учреждениям от возврата дебиторской задолженности прошлых лет по ранее произведенным им расходам относятся на статью аналитической группы вида источников финансирования дефицитов бюджетов 510.

В соответствии с положениями инструкций № 174н, 183н в бухгалтерском учете необходимо сделать следующие записи:

Содержание операции

Дебет

Кредит

Обоснование

Отражены поступления от возврата сумм дебиторской задолженности прошлых лет (восстановление ранее произведенных расходов (авансовых выплат) прошлых лет)

0 201 11 510

Забалансовый счет 17

1 206 хх 66х

1 208 хх 667

1 209 34 66х

1 303 05 731

Пункт 72 Инструкции № 174н, п. 72, 77

Инструкции № 183н

0 201 21 510*

Забалансовый счет 17

Отражена задолженность перед бюджетом в сумме восстановленной дебиторской задолженности за счет субсидий (потребность в которых не подтверждена учредителем):

Указанные корреспонденции счетов требуется согласовать с учредителем (финорганом) и закрепить в учетной политике

– на цели осуществления капитальных вложений

Перечислена в доход бюджета сумма восстановленной дебиторской задолженности за счет субсидий:

Пункт 93 Инструкции № 174н, п. 73, 78

Инструкции № 183н

5 201 11 610

Забалансовый счет 18

5 201 21 610*

Забалансовый счет 18

– на цели осуществления капитальных вложений

6 201 11 610*

Забалансовый счет 18

6 201 21 610

Забалансовый счет 18

* Данный счет применяется автономными учреждениями.

Доходы от возврата дебиторской задолженности прошлых лет казенные учреждения перечисляют в бюджет. Бюджетные и автономные учреждения вправе использовать полученные средства в соответствии с планом ФХД.

Читайте также: