Удержание ндфл если не осталось сумм к выплате в зарплату 1с бухгалтерия

В этой статье речь пойдет об отражении в 1С: Бухгалтерии предприятия 8 НДФЛ с доходов, не являющихся заработной платой сотрудников. Такие операции бывают во многих организациях, и очень часто бухгалтер, сделав необходимые проводки по удержанию налога, удивляется: "Почему же сумма не попадает в справки 2-НДФЛ? Может, не хватает какой-то галочки?". Вот о том, чего программе не хватает в таком случае, мы и поговорим в данной статье.

Итак, в каких же ситуациях необходимо удерживать НДФЛ с доходов, не являющихся зарплатой?

1) В случае аренды имущества у физических лиц

Этот пункт несколько спорен с нормативной точки зрения, т.к. иногда я встречаю мнение, что НДФЛ в данном случае исчислять не нужно. Не буду вдаваться в законодательные тонкости, их тут предостаточно, просто поговорим именно об отражении в программе данной ситуации, в том случае, если вы решили НДФЛ удержать (в пользу такой позиции говорит, например, письмо Минфина России от 07.03.2014 № 03-04-06/10173).

2) В случае предоставления сотруднику беспроцентного займа (или займа с процентной ставкой, ниже 2/3 от ставки рефинансирования ЦБ РФ)

В данном случае сотрудник получает материальную выгоду от экономии на процентах за пользование заемными средствами (пп. 1 п. 2 ст. 212 НК РФ), которая облагается НДФЛ по ставке 35%.

3) И наоборот, в том случае, если организация получила процентный заем, например, от учредителя , с суммы дохода физлица в виде процентов нужно исчислить НДФЛ по ставке 13%.

4) НДФЛ с доходов в виде дивидендов также необходимо удерживать и отражать в 2-НДФЛ.

Это всего лишь несколько достаточно популярных примеров, на самом деле ситуаций в жизни может быть намного больше, но смысл операций будет аналогичен рассмотренными примерам.

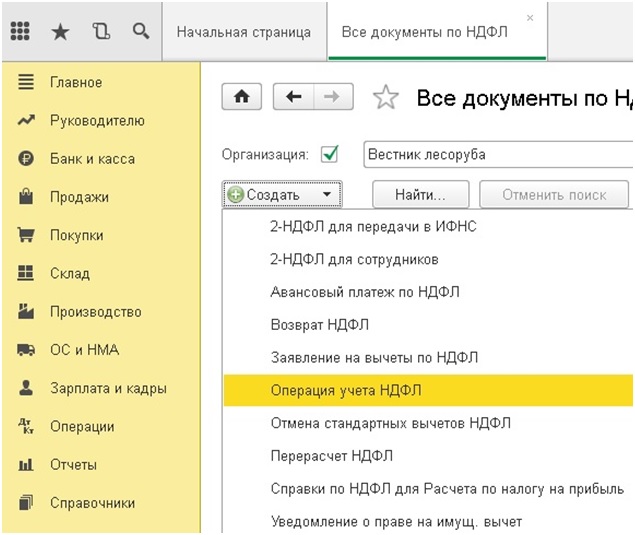

В открывшемся окне нажимаем кнопку "Создать" и выбираем "Операция учета НДФЛ".

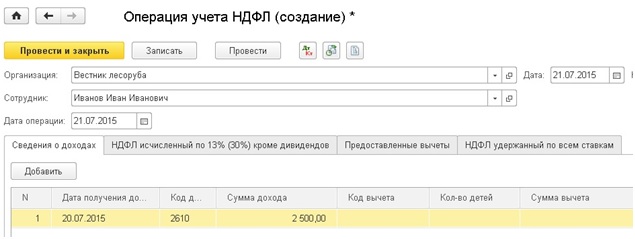

Создается новый документ, в шапке которого необходимо заполнить поля "Организация", "Сотрудник" и "Дата операции". Несмотря на то, что поле называется "Сотрудник", выбор осуществляется из справочника "Физические лица", поэтому в данном случае можно выбрать человека, не принятого на работу в организацию.

В табличной части документа есть 4 закладки. Первую "Сведения о доходах" необходимо заполнять для каждого из примеров, перечисленных в начале статьи. Выбираем дату получения дохода и его код (я буду выбирать код 2610 - "Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами"), указываем сумму.

В том случае, если на полученный доход могут распространяться какие-либо вычеты и человек имеет на них право, необходимо внести информацию об этом в соответствующие колонки (тут программа вас проконтролирует и позволит это сделать не для всех кодов, например, для кода 1010 (дивиденды) возможен код вычета 610).

Если вы работаете с НДФЛ, исчисленным с дивидендов, необходимо также заполнить колонку "НДФЛ, исч. по дивидендам, ставкам 9%, 35%". В нашем случае эта колонка также должна быть заполнена, т.к. НДФЛ с материальной выгоды рассчитывается по ставке 35%.

В колонке Включать в декл. по прибыли по умолчанию флажок не установлен и суммы попадут в справку 2-НДФЛ для передачи в налоговый орган. Если флажок установить, то данные попадут в документ Справки по НДФЛ для Расчета по налогу на прибыль для заполнения Приложения № 2 к Декларации по налогу на прибыль.

Следующая вкладка - "НДФЛ исчисленный по 13% (30%) кроме дивидендов" заполняется, например, в случае аренды имущества у физических лиц или при удержании НДФЛ с доходов в виде процентов по займам, т.е. НДФЛ по ставке 13% (или 30% для нерезидентов). В таблице необходимо указать месяц получения дохода и сумму налога. В том случае, если доход был получен в обособленном подразделении организации, соответствующая колонка также должна быть заполнена.

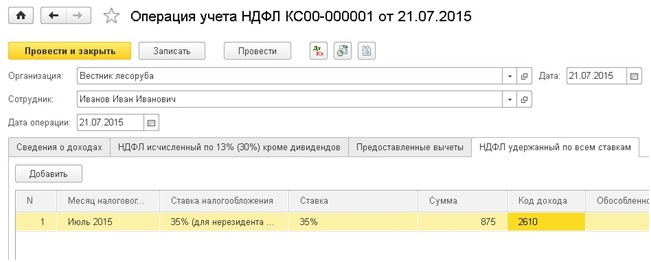

Еще обязательна к заполнению для всех рассмотренных случаев вкладка "НДФЛ удержанный по всем ставкам". В справке 2-НДФЛ есть специальное поле, включающее информацию об удержанных суммах НДФЛ. Для того, чтобы оно заполнилось, необходимо внести информацию на данную закладку.

Выбираем месяц получения дохода, указываем ставку, сумму НДФЛ и код дохода.

После проведения документа можно попробовать сформировать справку 2-НДФЛ и проверить корректность отражения данных.

Если по сотруднику не осталось сумм к выплате в зарплату, так как за первую половину месяца ему был выплачен аванс, а всю вторую половину месяца сотрудник отсутствовал, например, болел или был в отпуске, то НДФЛ с него не удерживается, возникает разница между исчисленным и удержанным налогом. Что делать в этом случае – смотрите в нашей публикации.

В этом случае при выплате зарплаты сотрудник не попадает в Ведомость… . Из-за этого НДФЛ не удерживается, хотя сотруднику начислено за месяц, например, 30 000 руб., а выплачено в аванс за минусом НДФЛ – 26 100 руб.:

Если следовать НК РФ, то НДФЛ будет удержан в ближайшую выплату. Однако при большом ФОТ это может рассматриваться как способ ухода от налогов.

Поэтому в ЗУП 3 для регистрации удержания НДФЛ, если вся сумма была выплачена в аванс, следует создать «техническую» Ведомость… . Вручную по кнопке Подобрать добавить сотрудника в документ. Сумма НДФЛ подтянется автоматически:

Для корректного заполнения 130 строки в 6-НДФЛ в колонке К выплате автоматически загрузиться сумма ранее выплаченного аванса с минусом (в колонке Документ основание – Начисление за первую половину месяца ) и точно такая же сумма с плюсом по начисленной зарплате (в колонке Документ основание — документ Начисление зарплаты и взносов ):

Тогда в регистр накопления Расчеты налогоплательщиков с бюджетом по НДФЛ ( e1cib/list/РегистрНакопления.РасчетыНалогоплательщиковСБюджетомПоНДФЛ ) попадет сумма удержанного НДФЛ – 3 900 руб. и выплаченного дохода – 30 000 руб.

В 6-НДФЛ в Разделе 2 отразятся точно такие же данные

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(6 оценок, среднее: 4,33 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (8)

Ни одно видео вашего сайта не работает. Лучше бы и не регистрировалась., только время потеряла.

Добрый день! А так поступать правомерно? Или НДФЛ должен быть уплачен со следующей выплатой?

Здравствуйте!

Мы не аудиторы, поэтому я могу что-то упустить. В законодательстве говорится, что НДФЛ должен удерживаться в ближайшую выплату, но никаких разъяснений по поводу того, как действовать, если к выплате ничего не осталось нет. В статье предлагается вариант как это можно сделать в программе.

В этой статье речь пойдет об отражении в 1С: Бухгалтерии предприятия 8 НДФЛ с доходов, не являющихся заработной платой сотрудников. Такие операции бывают во многих организациях, и очень часто бухгалтер, сделав необходимые проводки по удержанию налога, удивляется: "Почему же сумма не попадает в справки 2-НДФЛ? Может, не хватает какой-то галочки?". Вот о том, чего программе не хватает в таком случае, мы и поговорим в данной статье.

Итак, в каких же ситуациях необходимо удерживать НДФЛ с доходов, не являющихся зарплатой?

1) В случае аренды имущества у физических лиц

Этот пункт несколько спорен с нормативной точки зрения, т.к. иногда я встречаю мнение, что НДФЛ в данном случае исчислять не нужно. Не буду вдаваться в законодательные тонкости, их тут предостаточно, просто поговорим именно об отражении в программе данной ситуации, в том случае, если вы решили НДФЛ удержать (в пользу такой позиции говорит, например, письмо Минфина России от 07.03.2014 № 03-04-06/10173).

2) В случае предоставления сотруднику беспроцентного займа (или займа с процентной ставкой, ниже 2/3 от ставки рефинансирования ЦБ РФ)

В данном случае сотрудник получает материальную выгоду от экономии на процентах за пользование заемными средствами (пп. 1 п. 2 ст. 212 НК РФ), которая облагается НДФЛ по ставке 35%.

3) И наоборот, в том случае, если организация получила процентный заем, например, от учредителя , с суммы дохода физлица в виде процентов нужно исчислить НДФЛ по ставке 13%.

4) НДФЛ с доходов в виде дивидендов также необходимо удерживать и отражать в 2-НДФЛ.

Это всего лишь несколько достаточно популярных примеров, на самом деле ситуаций в жизни может быть намного больше, но смысл операций будет аналогичен рассмотренными примерам.

В открывшемся окне нажимаем кнопку "Создать" и выбираем "Операция учета НДФЛ".

Создается новый документ, в шапке которого необходимо заполнить поля "Организация", "Сотрудник" и "Дата операции". Несмотря на то, что поле называется "Сотрудник", выбор осуществляется из справочника "Физические лица", поэтому в данном случае можно выбрать человека, не принятого на работу в организацию.

В табличной части документа есть 4 закладки. Первую "Сведения о доходах" необходимо заполнять для каждого из примеров, перечисленных в начале статьи. Выбираем дату получения дохода и его код (я буду выбирать код 2610 - "Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами"), указываем сумму.

В том случае, если на полученный доход могут распространяться какие-либо вычеты и человек имеет на них право, необходимо внести информацию об этом в соответствующие колонки (тут программа вас проконтролирует и позволит это сделать не для всех кодов, например, для кода 1010 (дивиденды) возможен код вычета 610).

Если вы работаете с НДФЛ, исчисленным с дивидендов, необходимо также заполнить колонку "НДФЛ, исч. по дивидендам, ставкам 9%, 35%". В нашем случае эта колонка также должна быть заполнена, т.к. НДФЛ с материальной выгоды рассчитывается по ставке 35%.

В колонке Включать в декл. по прибыли по умолчанию флажок не установлен и суммы попадут в справку 2-НДФЛ для передачи в налоговый орган. Если флажок установить, то данные попадут в документ Справки по НДФЛ для Расчета по налогу на прибыль для заполнения Приложения № 2 к Декларации по налогу на прибыль.

Следующая вкладка - "НДФЛ исчисленный по 13% (30%) кроме дивидендов" заполняется, например, в случае аренды имущества у физических лиц или при удержании НДФЛ с доходов в виде процентов по займам, т.е. НДФЛ по ставке 13% (или 30% для нерезидентов). В таблице необходимо указать месяц получения дохода и сумму налога. В том случае, если доход был получен в обособленном подразделении организации, соответствующая колонка также должна быть заполнена.

Еще обязательна к заполнению для всех рассмотренных случаев вкладка "НДФЛ удержанный по всем ставкам". В справке 2-НДФЛ есть специальное поле, включающее информацию об удержанных суммах НДФЛ. Для того, чтобы оно заполнилось, необходимо внести информацию на данную закладку.

Выбираем месяц получения дохода, указываем ставку, сумму НДФЛ и код дохода.

После проведения документа можно попробовать сформировать справку 2-НДФЛ и проверить корректность отражения данных.

Совсем недавно в нашем Instagram-аккаунте мы проводили опрос и выяснили, что многие из наших подписчиков не знают о том, что есть одна ситуация в учете, когда при выплате аванса нужно начислить и удержать НДФЛ. Что это за уникальный случай, и как он отражается в 1С: ЗУП ред. 3.1, разберем подробно в этой публикации.

Согласно трудового законодательства (ч. 6. Ст. 136 ТК РФ) заработная плата работникам выплачивается не реже двух раз в месяц. Работодатель самостоятельно определяет сроки выплаты аванса и окончательного расчета за отработанный месяц.

Согласно разъяснений данных в Письме Министерства труда и социальной защиты РФ от 12 марта 2019 г. № 14-2/ООГ-1663 «О днях выплаты заработной платы», зарплата за первую половину месяца выплачивается в срок с 16 числа и по последний день месяца, а за вторую половину месяца до 15 числа месяца, следующего за расчетным.

Временной разрыв между датами выплат не может быть более 15 дней.

В соответствии с п. 2 ст. 223 НК РФ НДФЛ удерживается с заработной платы сотрудников на дату получения дохода, которой считается последний день месяца.

Поэтому, если аванс выплачен последним днем месяца (30 или 31 числа, а в феврале 28 или 29-го), то сумма такого аванса признается доходом и с нее удерживается НДФЛ. Перечислить НДФЛ организация обязана не позднее следующего дня, после выплаты дохода.

Рассмотрим на примере 1С: ЗУП порядок выплаты аванса и начисление НДФЛ в последний день месяца.

Настройка и удержание НДФЛ с аванса, выплаченного в последний день месяца, в 1С: ЗУП.

Приведем условный пример: ООО «Карамелька» выплачивает аванс сотрудникам в последний день месяца, выплата зарплаты согласно коллективного договора предусмотрена 15-го числа следующего месяца. В июне 2021 года сотрудникам выплачен аванс 30-го числа.

В 1С: ЗУП ред. 3.1 реализована возможность включать настройку начисления НДФЛ с аванса, но она актуальна только при установленном способе определения аванса - «Расчетом за первую половину месяца».

В приказе о приеме на работу сотруднику задается порядок выплаты аванса.

Шаг 1. Перейдите в раздел «Настройка» – «Организации».

Шаг 2. Откройте карточку фирмы и на закладке «Учетная политика» перейдите по одноименной гиперссылке.

Шаг 3. На закладке «НДФЛ» установите настройки исчисления и удержания НДФЛ с аванса.

Шаг 4. Начислите заработную плату за первую половину месяца (аванс) – в журнале «Все начисления» введите документ «Начисление за первую половину месяца».

На закладке «НДФЛ» отразятся суммы НДФЛ с рассчитанных сумм аванса.

В нашем примере общая сумма НДФЛ с аванса составила 14022 руб.

При установленной в учетной политике настройке, указывающей, исчислять НДФЛ с аванса или нет, в документе появляется дополнительная галочка и настройка удержания НДФЛ.

В шапке документа добавлена галочка «Отложить расчет налога до расчета зарплаты в конце месяца», а в нижней части настройки перечисления налога:

• при выплате зарплаты после окончательного расчета;

• при выплате аванса.

Шаг 5. Отразите выплату аванса. В табличной части отразится графа «НДФЛ к перечислению».

Выполнив настройку ЗУП, начислен и удержан НДФЛ с аванса, выплаченного сотрудникам ООО «Карамелька» последним днем месяца. В документе выплаты аванса сумма к выплате отражена за минусом НДФЛ – 93835,14 руб.

НДФЛ к перечислению составил 14022 руб.

Посмотрим, как отразятся эти суммы в отчетности.

Отражение в отчетности сумм НДФЛ, удержанного с аванса,

выплаченного последним днем месяца.

В рассмотренном примере, когда аванс выплачен в последний календарный день месяца – 30 июня 2021 года, суммы начисленного аванса и удержанного налога отражаются в отчете 6-НДФЛ.

Шаг 1. Выберите отчет «6-НДФЛ (с 2021 года)» в разделе «Отчетность» - «1С – Отчетность».

Шаг 2. Выберите организацию и задайте период формирования отчета.

Шаг 3. Заполните отчет.

В разделе 1 в строке 020 отражается сумма НДФЛ, удержанного с аванса, а строкой ниже – 021 и 022 эта же сумма НДФЛ с указанием срока его перечисления. В нашем примере НДФЛ с аванса удержан 30.06.2021 года, и должен быть перечислен не позднее следующего дня – 01.07.2021г.

В разделе 2 сумма дохода, полученная сотрудниками в виде аванса, отражена по строке 112 «Сумма дохода, начисленная по трудовым договорам (контрактам)» – сумма 107857,14 руб. Сумма НДФЛ, удержанного с аванса, учтена в общей строке 160 отчета «Сумма НДФЛ удержанного».

Выделите ячейку и нажмите «Расшифровать» в верхней части отчета или, щелкнув правой кнопкой мышки, можно посмотреть детализацию сумм в разрезе по сотрудникам.

В отчете «Расчет по страховым взносам» сумма аванса и страховых взносов не отражается, т.к. их начисление производится при окончательном расчете зарплаты.

Сформируем для примера Расчет по страховым взносам и проверим, что в нем не отразится сумма аванса, выплаченная последним днем месяца.

Шаг 1. В разделе «1С – Отчетность» нажмите «Создать» и выберите отчет «Расчет страховых взносов». Если отчета нет в избранных, используйте строку поиска, для быстрого перехода к форме.

Шаг 2. Выберите организацию и задайте период отчета.

Шаг 3. Нажмите «Заполнить».

В нашем примере отчет пустой.

Мы намеренно удалили документы начисления заработной платы с января 2021 года по текущий месяц, чтобы наглядно продемонстрировать пример, оставив лишь документы по начислению и выплате аванса 30 июня 2021 года.

Вывод: при выплате аванса последним днем месяца работодатель должен начислить и уплатить НДФЛ.

Совет: Чтобы не было путаницы с начислением НДФЛ и сроками его уплаты:

• не устанавливайте дату выплаты аванса последний день месяца, 30-е или 31-е число.

• при установлении сроков выплаты зарплаты используйте четкие формулировки, указав конкретную дату выплаты зарплаты за первую и вторую половину месяца.

• не используйте «размытые» фразы – «не позднее такого-то числа».

Между датой выплаты аванса и зарплатой должно быть не более 15 дней.

Проверьте сроки выплаты заработной платы в вашей фирме. Согласно ст. 5.27 КоАП, если интервал между датами более 15 дней, то компания может получить штраф до 50 тыс. руб.

Читайте также: