Почему лизинговые платежи не отражаются в 1с как расходы

Использован релиз 3.0.67

Если договором предусмотрен переход права собственности на предмет лизинга к лизингополучателю, то передача предмета лизинга в собственность лизингополучателя в 2019 году также производится по ставке 20%. Выкупная стоимость лизингового имущества формирует первоначальную стоимость основного средства и не включается у лизингополучателя в текущие расходы (письмо Минфина России от 24.11.2015 № 03-03-06/1/68220). Выкупные платежи могут выплачиваться единовременно или равномерно в течение срока действия договора одновременно с лизинговыми платежами, по своей сути они являются авансами. Авансы, полученные или выплаченные в 2018 году, облагаются НДС по расчетной ставке 18/118. Авансы, полученные или выплаченные в 2019 году, облагаются НДС по расчетной ставке 20/120. Если стороны договорились о доплате 2% НДС в 2019 году по авансам 2018 года, то такая доплата рассматривается как доплата налога, на нее выставляется корректировочный счет-фактура. Такие разъяснения даны в п. 1.1 письма ФНС России от 23.10.2018 № СД-4-3/20667@.

Предмет лизинга на балансе лизингополучателя, позиция лизингополучателя

Порядок отражения в программе лизинговых платежей и платежей по выкупной стоимости с учетом изменения ставки НДС в 2019 году рассмотрим на примере ситуации, когда предмет лизинга учитывается на балансе лизингополучателя, с позиции лизингополучателя. Кроме необходимости доплаты 2% НДС по выкупной стоимости, выплаченной лизингополучателем до 01.01.2019, этот вариант имеет дополнительные особенности в части формирования суммы арендных обязательств.

2018 год и ранее:

- Уплата лизинговых платежей и выкупной стоимости (рис. 1):

- лизинговые платежи уплачиваются по ставке НДС 18%;

- платежи по выкупной стоимости выплачиваются в виде авансов по расчетной ставке НДС 18/118.

2019 год и позже:

- В связи с увеличением ставки НДС на 2% увеличивается сумма арендных обязательств лизингополучателя перед лизингодателем на сумму НДС 2% по лизинговым платежам за период с 01.01.2019 по дату окончания договора и на сумму НДС 2% по выкупным платежам за весь период действия договора (включая периоды до 2019 года) (рис. 2):

- создайте документ "Операция" (раздел: "Операции" – "Операции, введенные вручную" – кнопка "Создать" – вид документа "Операция");

- отразите увеличение арендных обязательств перед лизингодателем по дебету счета 76.07.9 "НДС по арендным обязательствам" и кредиту счета 76.07.1 "Арендные обязательства".

Арендные обязательства в части лизинговых платежей будут погашаться по мере их уплаты, в части выкупной стоимости будут погашены по окончании договора лизинга при передаче предмета лизинга в собственность лизингополучателю.

- Уплата лизинговых платежей и выкупной стоимости (рис. 3, рис. 4):

- лизинговые платежи уплачиваются по ставке НДС 18% за периоды 2018 года (рис. 3) и 20% за периоды 2019 года (рис. 4);

- платежи по выкупной стоимости выплачиваются в виде авансов по расчетной ставке НДС 20/120 (рис. 3, рис. 4);

- если одним документом "Списание с расчетного счета" в 2019 году уплачивается лизинговый платеж за период 2018 года по ставке 18% и выкупной платеж по ставке 20%, то справа от поля "Сумма" перейдите по ссылке "Разбить платеж" и заполните табличную часть, указав в разных строках сумму лизингового платежа и сумму выкупного платежа, облагаемые по разным ставкам НДС (рис. 3). Сохраните табличную часть по кнопке "Ок". Ссылка "Разбить платеж" изменится на итоговую сумму платежа с указанием в скобках количества строк в табличной части.

- По выкупным платежам (авансам), уплаченным лизингополучателем (полученным лизингодателем) в 2018 году и ранее:

- лизингополучатель производит доплату НДС в размере 2%:

- в документе "Списание с расчетного счета" в полях "Сумма" и "Сумма НДС" укажите сумму доплаты НДС в размере 2%, в поле "НДС" укажите ставку "20%";

- лизингодатель выставляет корректировочный счет-фактуру на сумму доплаты НДС в размере 2%:

- на основании документа "Списание с расчетного счета" по кнопке "Создать на основании" выберите "Счет-фактура полученный";

- в созданном документе "Счет-фактура полученный" в поле "Вид счета-фактуры" выберите "Корректировочный на аванс";

- проверьте, что установлен флажок "Отразить вычет НДС в книге покупок";

- в табличной части по кнопке "Добавить" подберите счета-фактуры на авансовые выкупные платежи за весь период действия договора до 2019 года, по каждому подобранному счету-фактуре скорректируйте сумму в подстроке "после изменения", сумма НДС рассчитается автоматически.

- лизингополучатель производит доплату НДС в размере 2%:

- Выкуп лизингового имущества лизингополучателем у лизингодателя в 2019 году и позже производится по ставке НДС 20%.

Предмет лизинга на балансе лизингодателя

Порядок отражения в программе лизинговых платежей и выкупной стоимости с учетом изменения ставки НДС в 2019 году в ситуации, когда предмет лизинга учитывается на балансе лизингодателя, аналогичен предыдущему варианту (когда предмет лизинга учитывается на балансе лизингополучателя с позиции лизингополучателя), только в данном случае не нужно отражать увеличение суммы арендных обязательств на счетах 76.07.9 "НДС по арендным обязательствам" и 76.07.1 "Арендные обязательства".

- Уплата лизинговых платежей и выкупной стоимости

- лизинговые платежи уплачиваются лизингополучателем по ставке НДС 18% за периоды 2018 года и 20% за периоды 2019 года;

- платежи по выкупной стоимости выплачиваются лизингополучателем в виде авансов по расчетной ставке НДС 18/118 в 2018 году и ранее и по расчетной ставке 20/120 в 2019 году и позже.

- По выкупным платежам (авансам), уплаченным лизингополучателем (полученным лизингодателем) в 2018 году и ранее, в 2019 году:

- лизингодатель выставляет корректировочный счет-фактуру на сумму доплаты НДС в размере 2%;

- лизингополучатель производит доплату НДС в размере 2%.

Подробнее см. в статьях:

Предоплата получена в 2018 году, доплата 2% НДС в 2019 году, отгрузка в 2019 году (для позиции лизингодателя);

Предоплата выдана в 2018 году, доплата 2% НДС в 2019 году, покупка в 2019 году (для позиции лизингополучателя). - Выкуп лизингового имущества лизингополучателем у лизингодателя в 2019 году и позже производится по ставке НДС 20%.

Смотрите также

По договору лизинга имущество может учитываться на балансе лизингодателя или лизингополучателя. Второй вариант является наиболее сложным и нередко вызывает вопросы у бухгалтеров, так как данные бухгалтерского и налогового учета не совпадают, возникают разницы. В программе «1С:Бухгалтерия 8» редакции 3.0 начиная с релиза 3.0.40 автоматизированы основные операции с лизинговым имуществом, которое учитывается на балансе лизингополучателя без учета выкупной стоимости.

Новые счета в «1С:Бухгалтерии 8» (ред. 3.0) для автоматизации учета лизинга

Основными нормативными правовыми актами, которыми нужно руководствоваться при заключении договора лизинга, являются Федеральный закон от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)» и часть вторая Гражданского кодекса РФ - в главе 34 «Аренда» лизингу посвящен параграф 6.

По договору лизинга лизингополучатель должен принять имущество, приобретенное для него лизингодателем у продавца, выплатить лизингодателю лизинговые платежи, порядок и сроки уплаты которых определены договором, а по окончании срока действия договора лизинга возвратить данное имущество или выкупить его в свою собственность.

В договоре указываются размер лизинговых платежей, способы и периодичность их перечисления лизингодателю.

От условий договора и структуры лизингового платежа зависят налоговые последствия для сторон сделки.

ИС 1С:ИТС

В справочнике «Договоры: условия, формы, налоги» в разделе «Юридическая поддержка» читайте подробнее о том, что важно знать при заключении договора лизинга лизингодателю и лизингополучателю.

При отражении лизинговых операций в бухгалтерском учете руководствуются «Указаниями об отражении в бухгалтерском учете операций по договору лизинга», утв. приказом Минфина России от 17.02.1997 № 15 (далее - Указания № 15).

У лизингополучателя, в случае если объект лизинга учитывается на его балансе, при поступлении основного средства (ОС) должны сформироваться проводки (абз. 2 п. 8 Указаний № 15):

Дебет 08 «Вложения во внеоборотные активы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

После принятия лизингового имущества в состав ОС делается следующая запись:

Дебет 01 «Основные средства» субсчет «Арендованное имущество»

Кредит 08 «Вложения во внеоборотные активы»

Если лизинговое имущество учитывается на балансе лизингополучателя, то начисление лизинговых платежей лизингодателю в бухгалтерском учете лизингополучателя отражается следующими проводками (абз. 2 п. 9 Указаний № 15):

Дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Задолженность по лизинговым платежам»

При учете предмета лизинга на балансе лизингополучателя имущество учитывается как амортизируемое (п. 9 Указаний № 15, абз. 3 п. 50 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н).

Суммы амортизационных отчислений отражаются по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг». При этом допускается применение механизма ускоренной амортизации на коэффициент не выше 3 (абз. 3 п. 9 Указаний № 15).

Причитающиеся лизингодателю лизинговые платежи отражаются лизингополучателем проводками (абз. 2 п. 9 Указаний № 15):

Дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Задолженность по лизинговым платежам»

По окончании срока действия договора лизинговое имущество должно быть возвращено лизингополучателем или приобретено в собственность (п. 5 ст. 15 Закона № 164-ФЗ).

В соответствии с Налоговым кодексом лизингополучатель вправе принять к вычету НДС со всей суммы лизинговых платежей, которая указана в счете-фактуре (подп. 1 п. 2 ст. 171, абз. 2 п. 1 ст. 172 НК РФ).

В целях исчисления налога на прибыль предмет лизинга учитывается в составе амортизируемого имущества по первоначальной стоимости - по сумме расходов лизингодателя на приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, исключая суммы налогов, подлежащих вычету или учитываемых в составе расходов (п. 1 ст. 257 НК РФ).

Согласно пункту 10 статьи 258 НК РФ имущество, полученное в лизинг, включается в соответствующую амортизационную группу (подгруппу) той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора лизинга.

Лизинговые платежи за пользование лизинговым имуществом, учитываемым на балансе лизингополучателя, относятся к прочим расходам, связанным с производством и (или) реализацией, за вычетом сумм амортизации, начисленным по этому основному средству (подп. 10 п. 1 ст. 264 НК РФ).

Если предмет лизинга учитывается на балансе лизингополучателя в качестве основного средства, то в отношении него необходимо уплачивать налог на имущество организаций (письмо Минфина России от 20.01.2012 № 03-05-05-01/04, п. 3 Информационного письма Президиума ВАС РФ от 17.11.2011 № 148).

ИС 1С:ИТС

Подробнее о налоговых последствиях, возникающих у лизингополучателя, читайте в справочнике «Договоры: условия, формы, налоги» в разделе «Юридическая поддержка» .

Отметим, что первоначальная стоимость предмета лизинга, расходы на амортизацию и порядок включения лизинговых платежей в расходы различен в бухгалтерском и налоговом учете, поэтому возникают временные разницы. Они учитываются в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.2002 № 114н.

В программу «1С:Бухгалтерия 8», начиная с релиза 3.0.40, для учета операций с лизинговым имуществом, в том числе при учете операций в иностранной валюте и в условных единицах (у.е.) добавлены субсчета (см. таблицу 1).

Субсчет в «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.40

Для чего предназначен

76.07.1 «Арендные обязательства»

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды в валюте РФ

76.07.2 «Задолженность по лизинговым платежам»

Для обобщения информации о текущих платежах по договору лизинга в валюте РФ

76.27.1 «Арендные обязательства (в валюте)»

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды в иностранных валютах

76.27.2 «Задолженность по лизинговым платежам (в валюте)»

Для обобщения информации о текущих платежах по договору лизинга в иностранных валютах

76.37.1 «Арендные обязательства (в у.е.)»

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы

76.37.2 «Задолженность по лизинговым платежам (в у.е.)»

Для обобщения информации о текущих платежах по договору лизинга, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы

01.03 «Арендованное имущество»

Для обобщения информации о наличии и движении ОС организации, находящихся в аренде, до момента их выбытия

02.03 «Амортизация арендованного имущества»

Для обобщении информации об амортизации арендованного имущества

76.07.9 «НДС по арендным обязательствам»

Учитываются причитающиеся к уплате организацией суммы налога на добавленную стоимость, относящиеся к приобретению объектов ОС по договорам аренды в валюте РФ

76.37.9 «НДС по арендным обязательствам в (у.е.)»

Учитываются причитающиеся к уплате организацией суммы налога на добавленную стоимость, относящиеся к приобретению объектов ОС по договорам аренды, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы.

Рассмотрим, каким образом в «1С:Бухгалтерии 8» редакции 3.0 отражаются основные операции по учету лизинга в случае, если имущество числится на балансе лизингополучателя без учета выкупной стоимости.

Поступление ОС в лизинг и принятие объекта лизинга к учету у лизингополучателя

Поступление лизингового имущества отражается новым документом программы Поступление в лизинг (раздел ОС и НМА группа Поступление основных средств).

В документе указывается первоначальная стоимость полученных в лизинг основных средств в бухгалтерском учете (БУ) и в налоговом учете (НУ).

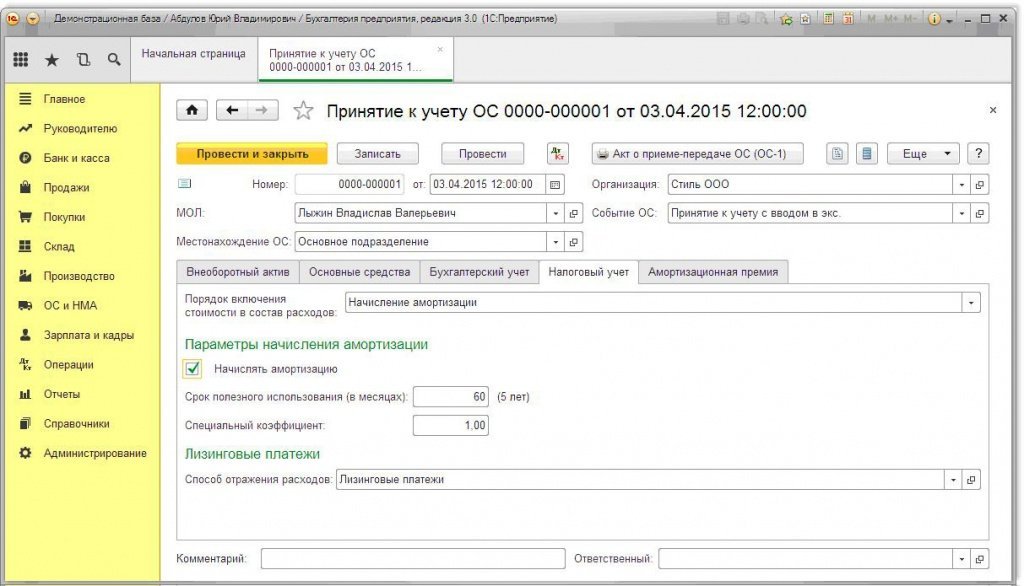

Для ввода объекта основных средств в эксплуатацию создается документ Принятие к учету ОС (раздел ОС и НМА группа Поступление основных средств) - см. рисунок 1.

В документе заполняются закладки:

- Внеоборотный актив;

- Основные средства;

- Бухгалтерский учет;

- Налоговый учет;

- Амортизационная премия.

В документ Принятие к учету ОС добавлен новый способ поступления По договору лизинга, позволяющая указать лизингодателя и способ отражения расходов по лизинговым платежам в налоговом учете.

При выборе способа поступления По договору лизинга дополнительно отображаются поля, обязательные для заполнения:

- Контрагент и Договор на закладке Внеоборотный актив;

- Способ отражения расходов в налоговом учете на закладке Налоговый учет в группе реквизитов Лизинговые платежи.

Так как имущество числится на балансе лизингополучателя, то на закладке Налоговый учет в поле Порядок включения стоимости в состав расходов указывается Начисление амортизации, и устанавливается флаг Начислять амортизацию.

В поле Специальный коэффициент указывается повышающий или понижающий коэффициент (если он не равен 1).

Рис. 1. Документ «Принятие к учету ОС»

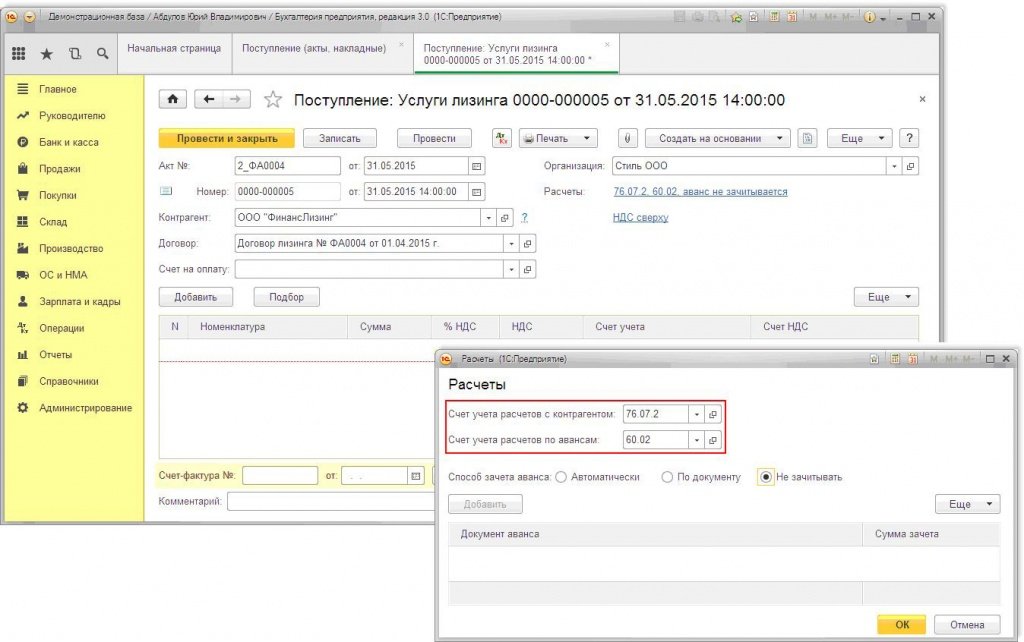

Отражение ежемесячного лизингового платежа

Начиная с релиза 3.0.40 в «1С:Бухгалтерии 8» начисление лизинговых платежей выполняется с помощью документа Поступление (акт, накладная), в который добавлена операция Услуги лизинга (рис. 2).

Для принятия НДС к вычету необходимо зарегистрировать и провести документ Счет-фактура полученный.

В программу добавлен документ Изменение отражения расходов по лизинговым платежам ОС. Он предназначен для изменения способа отражения расходов по лизинговым платежам после принятия к учету лизингового имущества (раздел ОС и НМА группа Амортизация ОС гиперссылка Параметры амортизации ОС).

Амортизация и признание лизинговых платежей в налоговом учете

Так как имущество учитывается на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений в течение срока полезного использования.

Для выполнения операций по расчету суммы амортизации за месяц для бухгалтерского и налогового учета, признанию лизинговых платежей в налоговом учете, а также для отражения налогооблагаемой временной разницы (НВР) и признания отложенного налогового обязательства (ОНО) и необходимо воспользоваться обработкой Закрытие месяца (раздел Операции группа Закрытие периода гиперссылка Закрытие месяца), которая содержит список необходимых регламентных операций.

Перед выполнением обработки Закрытие месяца необходимо восстановить последовательность проведения документов.

Для этого нужно щелкнуть по гиперссылке Перепроведение документов за месяц, нажать кнопку Выполнить операцию, затем кнопку Выполнить закрытие месяца, после чего произойдет выполнение всех регламентных операций списком, в том числе:

- Амортизация и износ основных средств;

- Признание в НУ лизинговых платежей;

- Расчет налога на прибыль.

В программе при выполнении регламентной операции Признание в НУ лизинговых платежей определяется разница между лизинговыми платежами, отраженными документом Поступление (акт, накладная), и начисленной амортизацией в налоговом учете. Если лизинговый платеж за месяц превышает сумму начисленной амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу.

Сформировать печатную форму Ведомость амортизации ОС можно из группы Отчеты раздела ОС и НМА.

В обработке Закрытие месяца из формы документа Регламентная операция -> Признание в НУ лизинговых платежей или из контекстного меню можно сформировать справку-расчет Признание расходов по ОС, поступившим в лизинг.

Отчет предназначен для иллюстрации отражения сумм лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

Лизинг - это всегда определенные трудности для бухгалтера. Особенно много вопросов возникает при учете предмета лизинга на балансе лизингополучателя. В этой статье попробуем разобраться, как работать с новыми возможностями программы 1С: Бухгалтерия предприятия 8 в данной ситуации. В настоящее время в программе автоматизированы такие операции, как поступление имущества в лизинг, принятие его к учету, начисление по нему амортизации, отражение текущих платежей по лизингу, в том числе списание НДС по этим платежам, а также выкуп имущества полученного в лизинг.

Первая операция отражается документом "Поступление в лизинг". Для перехода к документу выбираем раздел "ОС и НМА".

В выбранном документе нужно будет указать сумму всех платежей по договору лизинга, то есть полную стоимость вместе с выкупной.

Еще потребуется отметить счета учета арендных обязательств и учета НДС по арендным обязательствам. Ведь если обратить внимание на план счетов, то можно заметить, что он пополнился субсчетами для учета операций с лизинговым имуществом, в том числе учтены операции в иностранной валюте и в условных единицах.

При проведении документа поступления будут сформированы проводки в дебет счета внеоборотных активов и сформирован отложенный НДС. Важно отметить, что право собственности на арендованное имущество не переходит. Счет-фактура по данной операции не выставляется.

Чтобы ввести объект основных средств в эксплуатацию обращаемся к документу "Принятие к учету ОС", который расположен в том же разделе "ОС и НМА".

Чем отличается данное принятие, от обычного принятия к учету? Во-первых, способ поступления - "По договору лизинга". То есть на закладке «Внеоборотный актив» требуется в поле «Способ поступления» выбрать значение «По договору лизинга». На основании этого действия появятся реквизиты «Контрагент» и «Договор», которые также необходимо заполнить - это второе отличие документа. "Контрагент" в данном случае - это лизингодатель, а "Договор" - договор лизинга.

В-третьих, счета учета. На закладке "Бухгалтерский учет" указывается счет учета (01.03), а также параметры начисления и счет учета амортизации (02.03).

В-четвертых, сумма по налоговому учету - это сумма расходов лизингодателя. Следовательно, на закладке «Налоговый учет», указываем первоначальную стоимость для целей налогового учета. Эта стоимость есть сумма расходов лизингодателя на приобретение предмета лизинга. Также необходимо заполнить способ отражения расходов по лизинговым платежам и не забываем про параметры начисления амортизации. Исходя из того, что имущество числится на балансе лизингополучателя, то в поле "Порядок включения стоимости в состав расходов" указывается "Начисление амортизации", и устанавливается флаг "Начислять амортизацию".

Когда данный документ проведен, получаем отражение первоначальной стоимости имущества, которое получено в лизинг, по дебету счета 01.03. По бухгалтерскому учету будет стоимость без НДС, а по налоговому - сумма затрат лизингодателя. На дебете счета 01.К увидим разницу между первоначальной стоимостью предмета лизинга в БУ и НУ, а счет 08.04 закроется.

Что касается субсчета 01.К "Корректировка стоимости арендованного имущества", то он учитывает неамортизируемую в НУ часть стоимости основных средств организации, находящихся в аренде.

На основании договора необходимо осуществлять ежемесячное начисление лизинговых платежей, которое происходит с помощью документа "Поступление (акт, накладная)" с видом операции "Услуги лизинга". Для ввода данной информации обратимся к разделу "Покупки".

В расчетах требуется внести счет по учету задолженности по лизинговым платежам, в зависимости от конкретной ситуации: 76.07.2, 76.27.2 или 76.37.2. В табличной части указывается счет учета арендных обязательств, также выбираем по необходимости: 76.07.1, 76.27.1 или 76.37.1.

Ниже табличной части можем внести и зарегистрировать счет-фактуру, тогда НДС будет принят к вычету.

После проведения документа мы видим отражение начисления очередного лизингового платежа, списание части арендных обязательств, списание суммы "отложенного" НДС и отражение "входного" НДС с суммы начисленного лизингового платежа.

Так как мы рассматриваем имущество, которое числится на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений. Для расчета суммы амортизации за месяц как для бухгалтерского, так и налогового учета, требуется выполнить закрытие месяца.

При обращении к обработке "Закрытие месяца" видим актуальные для нашей ситуации регламентные операции: "Амортизация и износ основных средств" и "Признание в НУ лизинговых платежей". При выполнении первой из этих операций, суммы начисленной по счету 02.03 амортизации списываются на расходы.

При реализации следующей регламентной операции вычисляется разница между лизинговыми платежами, которые были внесены через документы поступления, и начисленной амортизацией в налоговом учете.

Когда работаем с закрытием месяца можем воспользоваться справкой-расчетом "Признание расходов по ОС, поступившим в лизинг".

Выбранный отчет иллюстрирует суммы лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

Если вдруг уже после принятия к учету лизингового имущества, потребовалось изменить способ отражения расходов по лизинговым платежам, то на этот случай предусмотрен документ «Изменение отражения по лизинговым платежам», расположенный в разделе "ОС и НМА".

При создании выбираем одноименную позицию.

В поле «Способ» указываем новый требуемый способ.

В дальнейшем для правильного выполнения перехода права собственности следует обратиться к документу «Выкуп предметов лизинга», через раздел "ОС и НМА".

Рассматриваемый документ реализован специально для лизингополучателя, чтобы осуществить перенос данных с субсчетов по имуществу, полученному в лизинг, на субсчета собственных основных средств; погасить оставшиеся арендные обязательства, отразить предъявленный НДС; погасить оставшийся НДС по арендным обязательствам.

Как только выбираем необходимую организацию и указываем нужного контрагента и договор, остальные сведения заполняются автоматически. Табличные данные можно корректировать, если есть необходимость.

На закладке "Бухгалтерский учет" проверяем счета, на которых будет учитываться теперь уже собственное основное средство.

Заполнение закладки "Налоговый учет" строится от выбранного порядка включения выкупной стоимости в расходы. При начислении амортизации определяем оставшийся срок полезного использования, при выборе "Включение в расходы при принятии к учету" - способ отражения расходов.

Также документ содержит закладку "Амортизационная премия", поэтому если порядок включения выбран "Начисление амортизации", то организация может в случае потребности воспользоваться правом применения амортизационной премии.

В результате все взаиморасчеты по предмету лизинга закрываются. После перехода права собственности стоимость теперь уже собственного основного средства списывается на расходы через начисление амортизации.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Добрый день. Опять лизинг. Верю в 1С и в Вас. Не понимаю, почему в расходы в НУ по налогу на прибыль попадает только сумма услуг финансовой аренды из счет-фактуры. А амортизация никак не попадает. В моем случае сумма финансовой аренды в месяц 70218,33 (уже очищено от НДС), а амортизация 80000,00. В справочнике ОС текущая амортизация тоже равна 70218,33. Хотя амортизация рассчитывается так: 4800000 на 60 мес по 80000,00 в мес.

Я ошибаюсь? Спасибо.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (8)

Только этой справки недостаточно для полного анализа проблемы. Должно быть так

Сверьте, пожалуйста, алгоритм отражения, подставив свои суммы.

Если ситуация не прояснится, то дополнительно запросим уточнения.

Добрый день,

подставила свои данные. Результат тот же. в НУ происходит уменьшение амортизации до лизинговых платежей. В моем случае, не используется 76.09 для авансового платежа, т.к. ндс в зачет не брался с аванса. Использую 76.07.02. и для авансового платежа и для ежемесячных лизинговых платежей. Погашение задолженности по закладке АВТОМАТИЧЕСКИ. Читаю материалы и у Вас и другие. Расходы признаются в НУ, но не более расходов лизингодателя на имущество. Тогда может и верно, но это не справедливо по отношению к нам. И куда уходят -9781,67. На счете 01.К я их не вижу, хотя программа проводки формирует. Хочется разобраться, помогите, пожалуйста. Спасибо.

Добрый вечер! Спасибо за ответ. Во вложении карточки счетов 76.07.1, 02.03, 01К. По 76.07.1 карточка только бухгалтерскому учету. Кнопка показателя НУ не активна. Карточки 02.03 и 01К в НУ. Не понимаю, где ошиблась с вводом.

Добрый день. Смоделировала ситуацию с лизинговыми платежами за апрель 70218,33, май 93246,66 и июнь 119870,00 согласно графику платежей (суммы очищены от НДС). Только в апреле программа уменьшает амортизацию до расходов на лизинг. А в апреле и в мае прибавляет соответственно 13246,66 и 39870,00 в расходы до суммы расходов на лизинг. Амортизация в месяц по 80000,00. График платежей составлен так, что первый платеж маленький, а следующие идут с возрастанием.

Читайте также: