Нпа в 1с это

Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета. Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф. 050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность.

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики.Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Аренда нефинансовых активов

До вступления в силу изменения Инструкции 157н от 31.03.2018 г. учет и арендованного имущества, и имущества, полученного в безвозмездное пользование, велся на счете 01 «Имущество, полученное в пользование». В последней редакции Инструкции 157н назначение счета 01 трактуется иначе: «Счет предназначен для учета имущества полученного учреждением в пользование, не являющегося объектами аренды». Данные изменения связаны с введением в учет счета 111.40 «Права пользования нефинансовыми активами», на котором в настоящий момент учитываются права пользования нефинансовыми активами в соответствии с условиями договоров аренды.Важно учесть различия учета на счетах 01 и 111.40:

1. На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

2. На счете 111.40 учитывается стоимость аренды, а не стоимость самого объекта. Для отражения в учете изменения в законодательстве по операциям аренды, произведенным в межрасчетный период следует произвести следующие действия:

- принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

- списать остаток со счета 01 в отношении арендованного имущества.

Для отражения в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.0, имущества, полученного в аренду предусмотрен документ «Принятие к учету ОС, НМА, НПА» со специализированным видом операции «Поступление на счет 01,02».

В документе необходимо указать:

- данные о МОЛ, ответственном за нефинансовый актив;

- информации об арендодателе и договоре аренды;

- информацию о самом объекте основных средств.

Получение неисключительных прав на использование программных продуктов

Рассмотрим отражение неисключительных прав пользования на результаты интеллектуальной деятельности в учете учреждения. В соответствии с пунктом 66 Инструкции 157н нематериальные активы, полученные в пользование учреждением (лицензиатом) подлежат учету на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре.Для учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. неисключительных прав пользования программными продуктами предусмотрен документ «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 (102, 103), 01, 02».

Форма документа «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)»

В документе необходимо заполнить информации об организации сдатчике и получателе, данные об объекте, счете учета и инвентарном номере, а также место хранения.

На вкладке «Амортизация» следует указать сумму переданной амортизации, параметры амортизации и счет затрат, используемый учреждением. В результате проведения документа учреждение получает увеличение оборота по дебету счета 01.31 «Иное движимое имущество в пользовании по договорам безвозмездного пользования» с указанием суммы неисключительного права на пользование программным продуктом.

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

- Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

- Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

Документы предназначены для оформления данных инвентаризации нефинансовых активов, учитываемых на балансовых и забалансовых счетах, по форме № 0504087 «Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов», а также для регистрации результатов инвентаризации.

На основании документов по инвентаризации можно ввести документы по поступлению излишков и списанию недостач.

Учет непроизведенных активов

Новый документ "Безвозмездное поступление НПА"

Документ предназначен для отражения в учете поступления безвозмездно полученных непроизведенных активов по внутриведомственному перемещению (в рамках движения объектов между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств), безвозмездному получению в рамках движения объектов между учреждениями, подведомственными разным главным распорядителям (распорядителям) бюджетных средств одного уровня бюджета, между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств в рамках приносящей доход деятельности, а также при их получении от государственных и муниципальных организаций, от иных организаций, а также для оприходования излишков НПА по результатам инвентаризации.

Документ позволяет оформить поступление НПА как на счет 106.03, так и сразу на счет 103, в случае полностью сформированной стоимости НПА.

Новый документ "Покупка НПА"

Документ предназначен для оформления операций приобретения НПА у поставщиков, формирования первоначальной стоимости НПА на счете 106.03.

Новый документ "Принятие НПА к учету"

Документ предназначен для отражения принятия непроизведенных активов к бухгалтерскому учету (перевод объектов со счета 106.03 на счет 102) и формирования Акта приемки-передачи основных средств по унифицированной форме № ОС-1.

Новый документ "Внутреннее перемещение НПА"

Документ предназначен для оформления операций перемещения НПА внутри организации (закрепление за другим МОЛ, подразделением).

Новый документ "Списание НПА"

Документ используется для отражения в учете списания непроизведенных активов или их части (по всем причинам) и оформления Актов по форме № ОС-4.

Документ позволяет оформить списание с учета НПА (полностью или частично) по следующим хозяйственным операциям:

- Безвозмездная передача организациям (401.01.240 - 103)

- Безвозмездная межбюджетная передача (401.01.250 - 103)

- Внутриведомственное перемещение (304.04.330 - 103)

- Передача по централизованному снабжению (304.04.330 - 103)

- Реализовано (401.01.172)

- Списание пришедших в негодность (401.01.172)

- Списание вследствие чрезвычайных ситуаций (401.01.273)

- Вложение в уставный капитал (Д-т 204.02 К-т 103)

Новый документ "Ввод остатков НПА"

Документ предназначен для ввода данных - балансовой стоимости НПА в начале эксплуатации программы "1С:Бухгалтерия бюджетного учреждения 8" и автоматического формирования проводок.

Новый "Журнал документов по учету НПА"

- Журнал содержит документы:

- Безвозмездное поступление НПА;

- НПА покупка;

- Принятие к учету НПА;

- Внутреннее перемещение НПА;

- Списание НПА;

- Ввод остатков по НПА.

Учет материальных запасов

Новый отчет "Ведомость остатков материалов"

Отчет позволяет получить информацию по остаткам материальных запасов, учтенных на счете 0 105 00, с отбором и группировкой по различным критериям.

Новый документ "Ввод остатков по счету 106.04.НР"

Документ предназначен для формирования проводок по вводу начальных остатков на счете 106.04.НР по каждой партии поступивших, но еще не принятых к учету материальных запасов.

Учет НДС

Реализован учет НДС по выданным авансам. В конфигурацию добавлена возможность оформления вычета НДС согласно п. 12 ст. 171 Налогового Кодекса РФ.

Реализована печать счета-фактуры, выписанного на полученный аванс с учетом требований п.5.1 ст. 169 Налогового Кодекса РФ. В печатную форму счета-фактуры на полученный аванс выводятся сведения о ценностях, в счет которых получен аванс.

Учет расчетов с контрагентами

Новый документ "Акт сверки взаиморасчетов". Документ предназначен для проведения сверки расчетов с контрагентами и оформления акта сверки.

Учет денежных средств и расчетов с органами, организующими исполнение бюджета

Новый документ "Запрос на выяснение принадлежности платежа"

Документ используется для хранения данных формы 0531808 "Запрос на выяснение принадлежности платежа" (составляется органом казначейства), загруженных из СЭД. Документ также может вводиться вручную.

На основании документа "Запрос на выяснение принадлежности платежа" можно ввести документ "Уведомление об уточнении вида и принадлежности платежа".

Новый документ "Уведомление об уточнении вида и принадлежности платежа"

Документ предназначен для формирования и печати Уведомления об уточнении вида и принадлежности платежа по форме 0531809 (Приложение № 8 к Порядку кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов (Приказ Федерального казначейства от 10.10.2008 № 8н).

Документ "Уведомление об уточнении вида и принадлежности платежа" можно вводить на основании документов:

- Запрос на выяснение принадлежности платежа;

- Заявка на кассовый расход;

- Заявка на наличные;

- Уведомление об уточнении вида и принадлежности платежа.

Документ "Заявка на кассовый расход"

Реализованы требования письма Федерального казначейства от 16.02.2009 № 42-7.4-05\5.3-79: "В случае необходимости, в соответствии с законодательством Российской Федерации, указания в платежном поручении, формируемым органом Федерального казначейства на основании представленной получателем бюджетных средств Заявки на кассовый расход, ИНН и (или) КПП, отличных от ИНН и (или) КПП получателя бюджетных средств, указанных в Заявлении на открытие (переоформление) лицевого счета, ИНН и КПП плательщика указываются получателем бюджетных средств в скобках перед текстовым назначением платежа в графе 8 раздела 1 «Реквизиты документа» Заявки на кассовый расход."

Особенности ведения учета централизованными бухгалтериями

Реализованы особенности заполнения расчетных документов централизованной бухгалтерией в случае открытия в органах казначейства единого лицевого счета для всех обслуживаемых централизованной бухгалтерией учреждений:

- возможность оформления документа "Заявка на кассовый расход" и других документов по л/с по учреждению, от имени которого идет оплата, и лицевому счету централизованной бухгалтерии;

- возможность автоматической подстановки ИНН и КПП обслуживаемого учреждения в поле "Назначение платежа" в соответствии с требованиями письма Федерального казначейства от 16.02.2009 № 42-7.4-05\5.3-79.

Реализована возможность ведения одной кассовой книги по всем обслуживаемым централизованной бухгалтерией учреждениям.

Обмен с казначейскими системами и учреждениями банка

Реализована выгрузка документов "Уведомление об уточнении вида и принадлежности платежа" (в формате TXUF090101).

Обновлены настройки экспорта в форматах Федерального казначейства согласно Требованиям к форматам текстовых файлов, используемых при информационном взаимодействии между органами Федерального казначейства и участниками бюджетного процесса (версия альбома – 1.0 от 01.01.2009).

Добавлена настройка выгрузки платежных поручений в форматах ФКУ г.Москвы.

Добавлена настройка выгрузки платежных поручений в старых форматах Федерального казначейства 2005.12, 2008.03, 2008.06.

В справочнике "Форматы" добавлена возможность загрузки правил обмена, подготовленных в виде электронных таблиц формата Excel.

Учреждения часто арендуют помещения, сооружения на непродолжительный срок - от полугода до года.

Согласно Федеральному стандарту бухгалтерского учета для организаций государственного сектора «Аренда», утв. приказом Минфина России от 31.12.2016 № 258н (далее - Стандарт «Аренда»), получение в аренду помещений, сооружений на такой срок относится к операционной аренде.

Методика отражения арендатором объектов учета операционной аренды в бухгалтерском учете приведена в пунктах 20, 21 Стандарта «Аренда».

Разъяснения по применению Стандарта «Аренда» доведены письмом Минфина России от 13.12.2017 № 02-07-07/83464.

В отличие от прежнего порядка, когда арендатор ежемесячно отражал в учете начисление арендной платы, теперь при признании объекта операционной аренды на учет ставится право пользования активом в сумме арендных платежей за весь срок пользования имуществом согласно договору, ежемесячно начисляется амортизация права пользования активом в сумме месячных арендных платежей.

Учет арендатором операционной аренды в «1С:Бухгалтерии государственного учреждения 8»

Рассмотрим порядок отражения объектов учета операционной аренды арендатором (пользователем имущества) в бухгалтерском учете и в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (далее - БГУ1) и редакции 2 (далее - БГУ2).

Принятие к учету права пользования активом

Определение и оценка объекта учета операционной аренды

Согласно пункту 20 Стандарта «Аренда» объект учета операционной аренды - право пользования активом, - отражается пользователем (арендатором) в составе нефинансовых активов (НФА) как самостоятельный объект бухгалтерского учета.

Первоначальное признание объекта учета операционной аренды - право пользования активом, - производится на дату классификации объектов учета аренды в сумме арендных платежей за весь срок пользования имуществом, предусмотренный договором аренды (имущественного найма) или договором безвозмездного пользования (п. 20 Стандарта «Аренда»).

Для учета объектов операционной аренды - прав пользования активами, осуществляемого пользователем (арендатором) в соответствии со Стандартом «Аренда», в Едином плане счетов бухгалтерского учета (ЕПСБУ), утв. приказом Минфина России от 01.12.2010 № 157н (в редакции от 30.03.2018 № 64н), предназначен счет 111 40 «Права пользования нефинансовыми активами».

Согласно пункту 151.3 Инструкции по применению ЕПСБУ, утв. приказом Минфина России от 01.12.2010 № 157н (далее - Инструкция № 157н):

Выдержка из документа

«Аналитический учет прав пользования активами ведется по объектам, полученным в пользование, и по правообладателям (арендодателям) в разрезе договоров, мест нахождения имущества, полученного в пользование, а также лиц, ответственных за их сохранность и (или) использование по назначению»

В программе «1С:Бухгалтерия государственного учреждения 8» по счетам 111 40 «Права пользования нефинансовыми активами» установлено ведение аналитического учета по субконто Основные средства, Договоры и иные основания возникновения обязательств, Центры материальной ответственности (рис. 1).

В карточке основного средства (элементе справочника Основные средства) следует указать Вид НФА «Права пользования имуществом».

Обратите внимание, ранее полученный в аренду имущественный комплекс учитывался на забалансовом счете 01 «Имущество, полученное в пользование», на учет ставился каждый объект нефинансовых активов по стоимости и под инвентарным (учетным) номером, присвоенным объекту балансодержателем (собственником), указанными в акте приема-передачи (ином документе).

В отличие от прежнего порядка на счете 111 40 учитываются права пользования нефинансовыми активами в соответствии с условиями договоров аренды (безвозмездного пользования), т. е. по стоимости аренды, а не стоимости объекта НФА.

Таким образом, если в аренду получено несколько объектов, но в договоре ставка аренды не разделена по объектам, то в программе «1С:Бухгалтерия государственного учреждения 8» на счет 111.40 принимается к учету один объект (в сумме, равной месячной ставке арендной платы, умноженной на срок аренды), в справочник Основные средства следует ввести одну позицию, например, «2 кабинета общей площадью 100 кв.м. с мебелью».

Если в договоре указаны отдельные ставки аренды для каждого объекта, следует принять к учету на счет 111.40 отдельные объекты (элементы справочника Основные средства), например: «корпус № 1 по адресу . »; «корпус № 2 по адресу . », при этом значение субконто Договоры и иные основания возникновения обязательств у них будет одно и то же.

Согласно пункту 81 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (утв. приказом Минфина России от 31.12.2016 № 256н) при передаче (возврате) комплекса объектов учета (имущественного комплекса) в аренду, управление, безвозмездное пользование, в обязательном порядке проводится инвентаризация.

Если в аренду передается имущественный комплекс, например, здание с оборудованием, помещение (кабинет) с мебелью и т. п., и при этом в договоре указана стоимость аренды всего комплекса, полученные в пользование объекты в целях контроля сохранности и проведения инвентаризации, по нашему мнению, можно учитывать на забалансовом счете 01 «Имущество, полученное в пользование».

Согласно пункту 151.4 Инструкции № 157н учет операций по выбытию (реклассификации) права пользования активами ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

В плане счетов ЕПСБУ программы у счетов 111 40 установлен номер журнала операций 7.

Определение даты отражения права пользования активом в учете

Классификация объектов бухгалтерского учета в виде операций, возникающих при получении (передаче) во временное владение и пользование или во временное пользование по договору аренды (имущественного найма) либо по договору безвозмездного пользования объектов имущества, признаваемых для целей бухгалтерского учета объектами учета аренды, а также оценка указанных объектов бухгалтерского учета осуществляется на дату классификации объектов учета аренды - более раннюю дату из следующих дат (п. 11 Стандарта «Аренда»):

- дата подписания договора аренды (имущественного найма) либо договора безвозмездного пользования;

- дата принятия субъектом учета обязательств в отношении основных условий пользования и содержания имущества, предусмотренных договором (далее - условия пользования имуществом).

Отражение в учете права пользования активом

Первоначальное признание объекта учета операционной аренды - право пользования активом, - производится на дату классификации объектов учета аренды в сумме арендных платежей за весь срок пользования имуществом, предусмотренный договором аренды (имущественного найма) или договором безвозмездного пользования, с одновременным отражением арендных обязательств пользователя (арендатора) (кредиторской задолженности по аренде) (п. 20 Стандарта «Аренда»).

Соответствующие бухгалтерские записи приведены в пункте 67.3 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н в ред. от 31.03.2018 № 67н) (далее - Инструкция № 174н):

Выдержка из документа

«Признание арендатором (пользователем имущества) объекта учета операционной аренды производится на дату классификации объектов учета аренды в сумме арендных платежей за весь срок пользования имуществом, предусмотренный договором аренды (имущественного найма), по дебету соответствующих счетов аналитического учета счета 0 111 40 000 "Права пользования нефинансовыми активами" и кредиту счетов 0 302 24 730 „Увеличение кредиторской задолженности по расчетам по арендной плате за пользование имуществом", 0 302 29 730 "Увеличение кредиторской задолженности по расчетам по арендной плате за пользование земельными участками и другими обособленными природными объектами"»

Согласно Методическим указаниям по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», доведенным письмом Минфина России от 13.12.2017 № 02-07-07/83464 (далее - Методические указания по применению стандарта «Аренда»), принятие к учету права пользования активом и арендных обязательств арендатора отражается в Бухгалтерской справке (ф. 0504833). Принятие к учету права пользования нежилым помещением (сооружением) в сумме арендных платежей за весь срок пользования имуществом, предусмотренный договором аренды, отражается в учете бюджетного учреждения следующими бухгалтерскими записями:

Дебет 4 111 42 350 Кредит 4 302 24 730

В программе «1С:Бухгалтерия государственного учреждения 8» это оформляется документом Принятие к учету прав пользования ОС, НПА с операцией Поступление в аренду:

- БГУ1 - пункт Расчеты - Аренда главного меню программы

- БГУ2 - раздел Услуги, работы, производство - Долгосрочные договоры, аренда.

Из документа формируется Бухгалтерская справка (ф. 0504833).

Принятие обязательств по уплате арендных платежей

По факту подписания договора аренды (пользования) имущества бюджетным учреждением в бухгалтерском учете отражаются обязательства по уплате арендных платежей в пределах плановых назначений, предусмотренных планом финансово-хозяйственной деятельности - см. таблицу.

В программе «1С:Бухгалтерия государственного учреждения 8» принятие обязательств по уплате арендных платежей отражается документом:

Принятие денежных обязательств по арендной плате

Согласно Методическим указаниям по переходным положениям СГС «Аренда» при первом применении, доведенным письмом Минфина России от 13.12.2017 № 02-07-07/83463, при признании права пользования имуществом:

Выдержка из документа

«субъектом учета обеспечивается сверка показателей, принимаемых объектов учета аренды на балансовые счета и объема принятых обязательств, отраженных по итогам 2017 года (по состоянию на 1 января 2018 года) по соответствующим аналитическим счетам учета принятых обязательств счетов 0 502 01 000 "Принятые обязательства", 0 502 02 000 "Принятые денежные обязательства" за годы, следующие за отчетным финансовым годом (0 502 21 224, 0 502 31 224, 0 502 41 224, 0 502 91 224, 0 502 22 224, 0 502 32 224, 0 502 42 224, 0 502 92 224)»

Таким образом, денежные обязательства принимаются в объеме принятых обязательств сразу за весь срок договора аренды.

Следует отметить, что в отношении финансовой аренды применяется другой порядок.

В пункте 3 части IV.2 «Отражение в бухгалтерском учете объектов учета финансовой (неоперационной) аренды арендатором (пользователем имущества)» Методических указаний по применению стандарта «Аренда» указано:

Выдержка из документа

«При наступлении обязанности арендатора (пользователя имущества) по уплате арендных платежей в соответствии с установленным договором аренды (пользования) графиком получения арендных платежей на соответствующих счетах аналитического учета счета 0 500 00 000 „Санкционирование расходов" отражается принятие денежных обязательств»

Принятие денежных обязательств по арендной плате согласно условиям договора отражается записями:

Дебет 4 502 11 224 Кредит 4 502 12 224 - по арендным платежам за 2018 год; Дебет 4 502 21 224 Кредит 4 502 22 224 - по арендным платежам за 2019 год и т. д.

В программе «1С:Бухгалтерия государственного учреждения 8» принятие денежных обязательств по уплате арендных платежей отражается документом:

Начисление амортизации на право пользования активом

В соответствии с пунктом 21 Стандарта «Аренда»:

Выдержка из документа

«Объект учета операционной аренды - право пользования активом, принятый к бухгалтерскому учету, амортизируется в течение срока пользования имуществом, установленного договором.

Начисление амортизации права пользования активом (признание текущих расходов в сумме начисленной амортизации) осуществляется ежемесячно в сумме арендных платежей, причитающихся к уплате»

Для учета амортизации прав пользования активами в Едином плане счетов бухгалтерского учета предназначен счет 0 104 40 000 «Амортизация прав пользования активами».

В программе «1С:Бухгалтерия государственного учреждения 8» по счетам 104 40 «Амортизация прав пользования активами» установлено ведение аналитического учета по субконто Основные средства и Договоры и иные основания возникновения обязательств.

В бухгалтерском учете согласно пункту 26 Инструкции № 174н:

Выдержка из документа

«Операции по начислению амортизации на права пользования активами на объекты учета операционной аренды отражаются по дебету счета 0 401 20 224 „Расходы на арендную плату за пользование имуществом", соответствующих счетов аналитического учета счета 0 109 00 000 „Затраты на изготовление готовой продукции, выполнение работ, услуг" (010960224, 010970224, 010980224) и кредиту соответствующих счетов аналитического учета счета 0 104 40 000 „Амортизация прав пользования активами"»

Ежемесячное начисление амортизации на права пользования активами за время пользования нежилым помещением (сооружением) отражается проводками:

Дебет 4 109 XX 224 (4 401 20 224) Кредит 4 104 42 450

Согласно Методическим указаниям по применению стандарта «Аренда» начисление амортизации на права пользования активами отражается в Бухгалтерской справке (ф. 0504833).

В программе «1С:Бухгалтерия государственного учреждения 8» начисление амортизации на права пользования активами отражается регламентным документом Начисление амортизации прав пользования ОС, НПА:

- БГУ1 - пункт Расчеты - Аренда главного меню программы;

- БГУ2 - раздел Услуги, работы, производство - Долгосрочные договоры, аренда.

Бухгалтерские записи по начислению амортизации на права пользования имуществом формируются по каждому элементу справочника Основные средства и справочника Договоры и иные основания возникновения обязательств. Из документа формируется Бухгалтерская справка (ф. 0504833).

Начисление условных арендных платежей

Согласно пункту 7 Стандарта «Аренда» часть платы за пользование и (или) содержание (возмещение затрат по содержанию) имущества, осуществляемая в соответствии с договором аренды (имущественного найма) или договором безвозмездного пользования, размер которой не зафиксирован договором в виде денежного значения и определяется в ходе исполнения договора, - это расходы (доходы) по условным арендным платежам.

Расходы по условным арендным платежам признаются расходами текущего финансового периода в составе расходов по арендным платежам, обособляемых на соответствующих счетах Рабочего плана счетов субъекта учета, в тех отчетных периодах, в которых они возникают (п. 20 Стандарта «Аренда»). Возмещаемые арендодателю расходы по содержанию им переданного в пользование имущества (на условиях, предусмотренных договором пользования) отражаются по факту предъявления арендатору требования по возмещению (получения документа (счета, иного документа-основания)).

Расходы по возмещению затрат арендодателя на содержание арендованного имущества (при принятии обязательств по условным арендным платежам) отражаются в учете в общеустановленном порядке:

1. Признание расходов пользователем имущества - бюджетным учреждением в сумме обязательства, возникающего согласно документу-основанию:

Дебет 4 109 XX 200 (4 401 20 200) Кредит 4 302 ХХ 730

2. Принятие обязательств:

Дебет 4 506 10 200 Кредит 4 502 11 200

3. Принятие денежных обязательств:

Дебет 4 502 11 200 Кредит 4 502 12 200.

Начисление расходов по содержанию арендованного имущества

Расходы по содержанию объекта аренды (например, эксплуатационные расходы, расходы по техобслуживанию, текущему ремонту), производимые арендатором самостоятельно в соответствии с заключенными им договорами (контрактами), отражаются в общеустановленном порядке, на основании соответствующих документов, подтверждающих произведенные объемы работ, потребленные услуги.

Уплата арендных платежей

Согласно пункту 21 Стандарта «Аренда»:

Выдержка из документа

«Уплата (исполнение) арендных платежей (условных арендных платежей) отражается как уменьшение кредиторской задолженности по аренде в корреспонденции со счетами учета денежных средств (их эквивалентов), иных финансовых активов»

То есть в 2018 году, как и прежде, перечисление арендной платы арендодателю отражается:

Дебет 4 302 24 830 Кредит 4 201 11 610

Одновременно отражается увеличение забалансового счета 18 (КФО 4, КВР 244, КОСГУ 224).

Сверка расчетов арендатора и арендодателя

Поскольку арендные обязательства арендатора (кредит счета 302 24) принимаются к учету в сумме арендных платежей за весь срок пользования имуществом, предусмотренный договором аренды, для определения текущей задолженности арендатора по уплате арендных платежей можно использовать следующую формулу:

ДО 302 24 - КО 104 4Х,

где

ДО - оборот по дебету счета (уплачено);

КО - оборот по кредиту счета (начислено).

В программе «1С:Бухгалтерия государственного учреждения 8» данные суммы определяются в стандартных отчетах, например, в отчете Анализ субконто по субконто Договоры и иные основания возникновения обязательств.

Прекращение права пользования активом по завершении срока пользования имуществом

Согласно абзацу 3 пункта 21 Стандарта «Аренда»:

Выдержка из документа

«Остаточная стоимость права пользования активом сторнируется в уменьшение кредиторской задолженности по арендным обязательствам пользователя (арендатора) при досрочном прекращении договора аренды (имущественного найма) или договора безвозмездного пользования, в соответствии с которым были приняты указанные объекты учета операционной аренды. При этом убыток (доход) на счетах учета финансового результата Рабочего плана счетов субъекта учета не отражается»

Согласно пункту 28 Инструкции № 174н:

Выдержка из документа

«прекращение права пользования активом (при условии полного исполнения договора) (выбытие объекта учета операционной аренды) отражается по кредиту соответствующих счетов аналитического учета счета 011140000 „Права пользования

нефинансовыми активами" и дебету соответствующих счетов аналитического учета счета 010440000 „Амортизация прав

пользования активами" в сумме балансовой стоимости права пользования активами»

По истечении полного срока использования, предусмотренного договором, прекращение права пользования имуществом отражается в Бухгалтерской справке (ф. 0504833):

Дебет 4 104 42 450 Кредит 4 111 42 450.

В программе «1С:Бухгалтерия государственного учреждения 8» прекращение права пользования имуществом отражается документом Операция (бухгалтерская):

С 01.01.2021 неисключительные права пользования на результаты интеллектуальной деятельности (РИД) - права пользования на РИД в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на РИД, в том числе неисключительные лицензии на программные продукты, учитываются в соответствии с положениями Стандарта "Нематериальные активы". О первом применении Стандарта к учету неисключительных лицензий на программы читайте в статье экспертов 1С.

Учет прав пользования нематериальными активами

С 01.01.2021 вступил в силу федеральный стандарт бухгалтерского учета государственных финансов "Нематериальные активы", утв. приказом Минфина России от 15.11.2019 № 181н.

Действие Стандарта "Нематериальные активы" распространяется в том числе на права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив.

Выдержка из документа: "Нематериальный актив - объект нефинансовых активов, предназначенный для неоднократного и (или) постоянного использования в деятельности учреждения свыше 12 месяцев, не имеющий материально-вещественной формы, с возможностью идентификации (выделения, отделения) от другого имущества, в отношении которого у субъекта учета при приобретении (создании) возникли исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив."

В Едином плане счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (в ред. от 14.09.2020 № 198н), права в соответствии с лицензионными договорами (права пользования на РИД в соответствии с лицензионными договорами) либо иными документами, подтверждающими существование права на такой актив, учитываются на соответствующих счетах аналитического учета счета 0 111 60 000 "Права пользования нематериальными активами":

0 111 6N 000 "Права пользования научными исследованиями (научно-исследовательскими разработками)";

0 111 6R 000 "Права пользования опытно-конструкторскими и технологическими разработками";

0 111 6I 000 "Права пользования программным обеспечением и базами данных";

0 111 6D 000 "Права пользования иными объектами интеллектуальной собственности".

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи Классификации операций сектора государственного управления (КОСГУ):

1. Для неисключительных прав с определенным сроком полезного использования (СПИ) - подстатьи (п.п. 11.5.2, 12.5.2 Порядка, утв. приказом Минфина России от 29.11.2017 № 209н):

352 "Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования";

452 "Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования".

2. Для неисключительных прав с неопределенным сроком полезного использования - подстатьи (п.п. 11.5.3, 12.5.3 Порядка № 209н):

353 "Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования";

453 "Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования".

Отметим, что кассовые расходы на приобретение неисключительных прав пользования на РИД в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права пользования на РИД, как прежде подлежат отражению по подстатье 226 "Прочие работы, услуги" КОСГУ (п. 10.2.6 Порядка № 209н).

Аналитический учет прав пользования НМА

Согласно пункту 9 Стандарта НМА единицей бухгалтерского учета объекта нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав на результаты интеллектуальной деятельности (средства индивидуализации) согласно патенту, свидетельству и (или) возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего создание, приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, государственного (муниципального) учреждения прав на результаты интеллектуальной деятельности (на средства индивидуализации).

В качестве одного инвентарного объекта НМА признаются объекты, включающие несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты).

Каждому инвентарному объекту НМА присваивается уникальный инвентарный номер. Указанный номер, присвоенный объекту НМА, сохраняется за ним на весь период его учета. Инвентарные номера выбывших (списанных) инвентарных объектов НМА вновь принятым к бухгалтерскому учету объектам нефинансовых активов не присваиваются. Стандарт не содержит исключений для прав пользования нематериальными активами.

Формирование первоначальной стоимости прав пользования НМА

Для учета операций по вложениям в объекты учета прав пользования нематериальными активами применяются следующие аналитические счета счета 0 106 60 000 "Вложения в права пользования нематериальными активами":

0 106 6N 000 "Вложения в права пользования научными исследованиями (научно-исследовательскими разработками)";

0 106 6R 000 "Вложения в права пользования опытно-конструкторскими и технологическими разработками";

0 106 6I 000 "Вложения в права пользования программным обеспечением и базами данных";

0 106 6D 000 "Вложения в права пользования иными объектами интеллектуальной собственности".

Амортизация прав пользования нематериальными активами

В соответствии с пунктом 26 Стандарта НМА амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования, в том числе по правам пользования НМА.

Согласно пункту 27 Стандарта НМА при определении срока полезного использования объекта нематериальных активов учитываются следующие факторы:

1) ожидаемый срок получения экономических выгод и (или) полезного потенциала, заключенных в активе, признаваемом объектом нематериальных активов;

2) срок действия прав субъекта учета на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над объектом нематериального актива;

3) срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности.

Начисление амортизации объекта нематериальных активов производится в соответствии с учетной политикой субъекта учета одним из следующих методов:

методом уменьшаемого остатка;

пропорционально объему продукции.

Согласно пунктам 28, 29 Стандарта НМА, амортизация объекта НМА начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем прекращения признания объекта НМА (выбытия его из бухгалтерского учета), или с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта нематериальных активов стала равна нулю.

В соответствии с пунктом 33 Стандарта НМА амортизация объектов нематериальных активов начисляется с учетом следующих положений. На объекты нематериальных активов стоимостью:

свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

до 100 000 руб. включительно амортизация начисляется в размере 100 % первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте не приведены особенности начисления амортизации по правам пользования НМА, амортизация начисляется в том же порядке, как и по НМА.

В соответствии с пунктом 85 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого права пользования активами, объекта нематериальных активов линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования. В течение финансового года начисление амортизации линейным способом осуществляется ежемесячно в размере 1/12 годовой суммы.

Суммы начисленной амортизации на объекты учета права пользования нематериальными активами (неисключительными правами) учитываются на соответствующих аналитических счетах счета 0 104 60 000 "Амортизация прав пользования нематериальными активами".

Согласно пункту 20 Инструкции по применению плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (п. 26 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н), начисление амортизации на объекты учета права пользования НМА (неисключительными правами) отражается по дебету счетов 0 401 20 226 "Расходы по прочим работам, услугам", 0 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг" и кредиту соответствующих счетов аналитического учета счета 0 104 60 000 "Амортизация прав пользования нематериальными активами".

Порядок перевода на баланс неисключительных прав пользования на РИД

Согласно Инструкции № 157н, в редакции, действовавшей до 01.01.2021, неисключительные права пользования на результаты интеллектуальной деятельности, в том числе лицензии на неисключительные права пользования программными продуктами, учитывались на забалансовом счете 01 "Имущество, полученное в пользование" (п. 333 Инструкции № 157н). При этом расходы, связанные с приобретением неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов, учитывались на счете 401 50 "Расходы будущих периодов" (п. 302 Инструкции № 157н).

В соответствии с приказом Минфина России от 14.09.2020 № 198н с 01.01.2021 такие объекты, учитываемые за балансом на счете 01, должны учитываться на балансе в составе соответствующего аналитического счета 111 60 "Права пользования нематериальными активами".

Письмом Минфина России от 30.11.2020 № 02-07-07/104384 доведены Методические рекомендации по применению Стандарта "Нематериальные активы".

В части 11 Методических рекомендаций содержатся положения по первому применению Стандарта НМА и переходные положения. В отличие от переходных положений внедренных ранее стандартов (приказ Минфина России от 28.02.2018 № 34н "Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Непроизведенные активы"", приказ Минфина России от 07.12.2018 № 256н "Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Запасы"", приказ Минфина России от 31.12.2016 № 257н "Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Основные средства"" и др.), согласно которым перевод на баланс объектов, соответствующих критериям актива, которые учитывались за балансом, отражался в межотчетный период в корреспонденции со счетом 401 30 "Финансовый результат прошлых отчетных периодов", "поднятие" на баланс прав пользования нематериальными активами осуществляется в 2021 году следующим образом:

Выдержка из документа: "Признание объектов бухгалтерского учета, ранее не признававшихся в составе нематериальных активов и (или) отраженных на забалансовом учете, в составе группы нефинансовых активов "Нематериальные активы" (согласно СГС "Нематериальные активы") осуществляется операциями 2021 года по результатам инвентаризации, проводимой в целях выявления таких объектов бухгалтерского учета.

Расходы на приобретение неисключительных прав, ранее признаваемые на счете 040150000 "Расходы будущих периодов", срок полезного использования (СПИ) которых на 1 января 2021 г. составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем года применения СГС "Нематериальные активы". Указанные расходы не формируют стоимость объекта учета - прав пользования нематериальными активами в соответствии с СГС "Нематериальные активы""

ч. 11 Методических рекомендаций

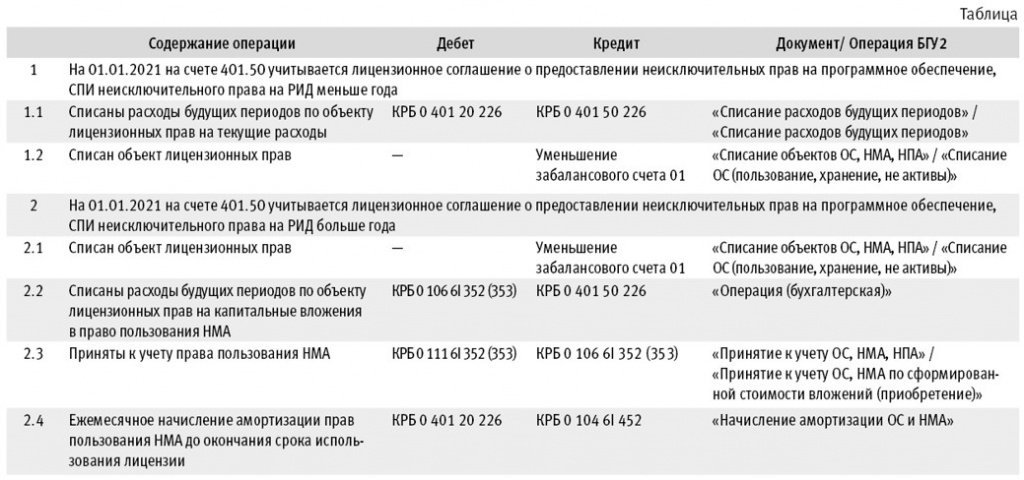

Таким образом, если на 01.01.2021 на счете 401.50 учитываются расходы, связанные с приобретением лицензионного права на РИД, и срок его полезного использования меньше года, соответствующий остаток по счету 401.50 следует списать на финансовый результат операциями 2021 года:

Дебет 0 401 20 226 Кредит 0 401 50 226.

Сумма списания и необходимость списания определяются по результатам инвентаризации и закрепляются в Решении Комиссии по поступлению и выбытию активов.

Приказом Минфина России от 14.09.2020 № 198н из описания забалансового счета 01 (п. 333 Инструкции № 157н) с 01.01.2021 исключено упоминание о неисключительных правах пользования на РИД. То есть с 01.01.2021 неисключительные права пользования на РИД более не учитываются на забалансовом счете 01 "Имущество, полученное в пользование". Одновременно со списанием остатка по счету 401 50 необходимо списать соответствующий объект с забалансового счета 01, независимо от того, что срок действия лицензии еще не истек. Если СПИ неисключительного права на РИД больше года, расходы будущих периодов формируют стоимость объекта учета - прав пользования НМА, в учете следует оформить операции:

Дебет 0 106 60 352 (353) Кредитт 0 401 50 226

- формирование фактической стоимости прав пользования НМА;

Дебет 0 111 60 352 (353) Кредит 0 106 60 352 (353)

- принятие к учету права пользования НМА в той же сумме.

Одновременно соответствующий объект списывается с забалансового счета 01.

Записи оформляются в 2021 году по результатам инвентаризации на основании Решения. Далее амортизацию следует начислять исходя из оставшегося СПИ.

На бессрочные лицензии амортизация не начисляется. Согласно пункту 26 Стандарта "Нематериальные активы" по объектам нематериальных активов с неопределенным сроком полезного использования амортизация не начисляется до момента их реклассификации в подгруппу объектов нематериальных активов с определенным сроком полезного использования.

Примеры бухгалтерских записей, оформляемых в учете и в редакции 2 "1С:Бухгалтерии государственного учреждения 8", в 2021 году по результатам инвентаризации неисключительных лицензий на программные продукты на основании Решения комиссии по поступлению и выбытию активов, приведены в Таблице.

Оформление операций в "1С:Бухгалтерии государственного учреждения" (ред. 2)

В редакции 2 программы "1С:Бухгалтерия государственного учреждения" в соответствии с Таблицей операции 1.1, 1.2, 2.1 оформляются в обычном порядке.

Формирование капитальных вложений в право пользования НМА (операция 2.2) оформляется документом Операция (бухгалтерская).

В карточке права пользования НМА (элементе справочника Основные средства) на этом этапе достаточно указать краткое и полное наименование объекта и Вид НФА "Нематериальные активы".

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам - правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

Если при учете на счете 01 у объекта не было инвентарного номера, то его можно принять к учету на существующий элемент справочника Основные средства и присвоить инвентарный номер в соответствии с шаблоном учреждения.

Если на счете 01 объект учитывался с инвентарным номером, то для принятия к учету в состав прав пользования НМА в справочник Основные средства следует ввести новую позицию и присвоить новый инвентарный номер.

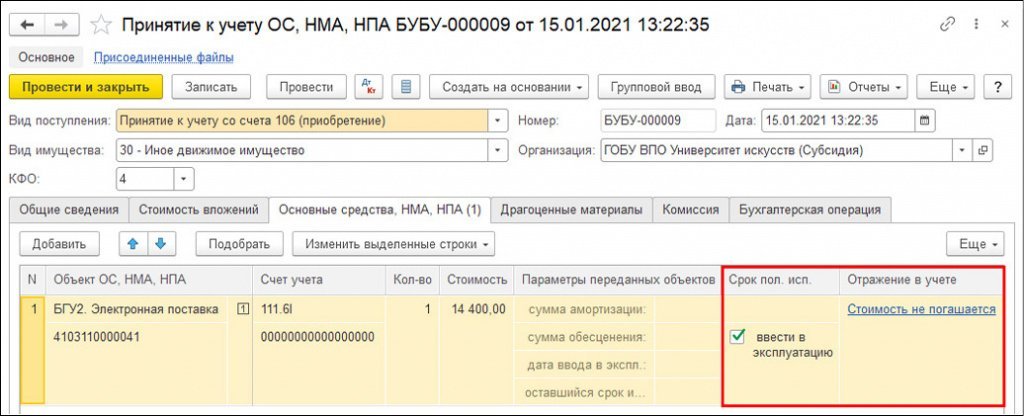

Принятие к учету права пользования НМА (операция 2.3) оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение), см. рис. 1.

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента - правообладателя и Договор - правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке - указывается объект вложений, счет учета вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.6I.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость права пользования НМА.

Если на счете 01 велся групповой учет лицензий на одном элементе справочника Основные средства, на счет 111.6I и соответственно на счет 106.6I следует принять каждую лицензию отдельно с присвоением инвентарного номера.

При оформлении документа по правам пользования НМА с неопределенным сроком полезного использования (например, лицензии на программные продукты 1С являются бессрочными) графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается (рис. 1).

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. в графе Срок полезного использования следует указать оставшийся на 01.01.2021 СПИ, в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100 % при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать оставшийся на дату оформления документа СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

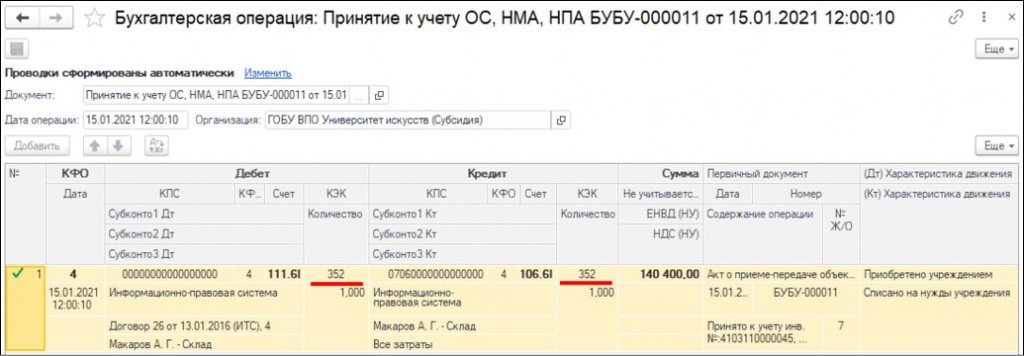

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи в зависимости от стоимости объекта и СПИ (рис. 2).

Далее амортизация прав пользования НМА начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

Читайте также: