Не приходит требование с налоговой в 1с отчетность

Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

Заполните форму, специалист свяжется с вами в течение дня. Он ответит на все вопросы и оформит тестовый доступ, если это необходимо.Пошаговая инструкция: что делать, если в сервисе 1С-Отчетность не приходят ответы от контролирующего органа

Рассмотрим работу в сервисе 1С-Отчетность на примере программы 1С: Бухгалтерия предприятия 3.0.

Шаг 1. Открытие журнала обмена с контролирующими органами

В левом поле выберите Отчеты, а затем – Журнал обмена с контролирующими органами.

Рис. 2. Журнал обмена с контролирующими органами

Шаг 2. Отключение антивируса

Шаг 3. Отключение брандмауэра Windows

Зайдите в панель управления и откройте брандмауэр Windows.

Брандмауэр – это программа, которая проверяет всю информацию во время подключения к сети, а также ведет мониторинг соединений, которые запрашивают доступ к компьютеру.

Рис. 3. Панель управления

Перейдите в раздел Включение и отключение брандмауэра Windows и выберите Отключить.

Рис. 4. Брандмауэр Windows

После выполнения шагов 2 и 3 включите антивирус и брандмауэр для того, чтобы продолжить работу на компьютере в защищенном режиме.

Проблема может решиться на любом из пунктов. После выполнения каждого нажимайте на кнопку Обменяться.

Если у вас есть вопросы по работе в сервисе 1С-Отчетность, оставляйте их в комментариях. Мы будем рады ответить на них в следующей статье.

Дата публикации 09.08.2017

Налогоплательщики, представляющие налоговые декларации (расчеты) в налоговый орган в электронной форме, обязаны обеспечить получение документов от налогового органа в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота (п. 5.1 ст. 23 НК РФ).

Обязанность налогоплательщика считается исполненной при наличии у него:

- договора с оператором ЭДО на оказание услуг по обеспечению электронного документооборота с налоговым органом по месту учета налогоплательщика;

- квалифицированного сертификата ключа проверки электронной подписи.

В случае, когда налогоплательщик действует через своего уполномоченного представителя, договор с оператором ЭДО и квалифицированный сертификат должны быть у уполномоченного представителя.

Кроме того, в налоговый орган необходимо представить документ, подтверждающий полномочия уполномоченного представителя (доверенность) на получение документов от указанного налогового органа. Доверенность на уполномоченного представителя должна быть представлена в налоговый орган не позднее трех дней со дня предоставления уполномоченному представителю соответствующих полномочий.

Согласно ст. 27 НК РФ законным представителем является руководитель организации и индивидуальный предприниматель. Все остальные лица, в том числе сотрудники организации, могут являться только уполномоченными представителями, если они наделены соответствующими полномочиями.

В рамках вышеуказанных положений ФНС России разработала Порядок направления уведомления о получателе документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, в электронной форме по телекоммуникационным каналам связи (Приложение № 1 к Письму ФНС России от 09.12.2016 № ЕД-4-15/23665@).

Уведомление о получателе документов представляется в налоговый орган с целью предоставить информацию налоговому органу о получателе документов. Представление уведомления не является обязательным, оно разработано для того, чтобы налоговый орган мог однозначно идентифицировать получателя документов.

Дело в том, что до появления указанного уведомления, требования, письма и другие документы, направляемые налоговым органом в адрес налогоплательщика, отправлялись инспекцией по последнему адресу, по которому произошло электронное взаимодействие. В некоторых случаях это способно вызвать путаницу, неполучение важных документов должностным лицом налогоплательщика и т.п.

Например, нередко встречается ситуация, когда из программы "1С:ЗУП" была отправлена отчетность, связанная с начислениями персоналу и учетная запись 1С-Отчетности, подключенная в "1С:ЗУП", оказалась последней при взаимодействии с ФНС. Когда ФНС отправляет, к примеру, требование о представлении пояснений по декларации по НДС, то это требование автоматически направляется по последней учетной записи, с которой налогоплательщик осуществил отправку. Таким образом, требование попадает в "1С:ЗУП", где оно не ожидается и организация может пропустить сроки подготовки документов в ответ на требование ФНС.

отчетность в ФНС по организации отправляется из разных конфигураций "1С:Предприятия" (например, отчетность по зарплате - из "1С:ЗУП", а декларации в налоговую - из "1С:Бухгалтерии");

отчетность организации сдается через другую организацию-уполномоченного представителя.

Направление Уведомления о получателе документов не освобождает организацию от представления в налоговый орган доверенности, в случае если организация-налогоплательщик или индивидуальный предприниматель действует через своего уполномоченного представителя.

Уведомление представляется налогоплательщиком или уполномоченным представителем налогоплательщика в налоговый орган в электронной форме с усиленной квалифицированной электронной подписью.

Подготовка и отправка Уведомления о получателе документов

Нажмите гиперссылку "Уведомления" в окне "1С-Отчетность" (рис. 1).

В поле "От кого" укажите организацию-получателя документов из налогового органа (рис. 3).

В поле "Кому" выберите налоговую инспекцию, в которую направляется данное уведомление и из которой будут приходить документы.

При открытии формы уведомления, данные в форме заполняются значениями по умолчанию из элемента справочника "Организации". Если в элементе "Организации" определено, что отчетность представляет организация-уполномоченный представитель (рис. 4), то по умолчанию подставляются данные уполномоченного представителя.

Флажок "Задать вручную реквизиты получателя документов" (рис. 5) используется в следующих случаях:

- для дополнительной проверки реквизитов получателя документов (можно ознакомиться и убедиться, что все в порядке);

- для корректировки реквизитов получателя (идентификатора абонента и др.; как правило, подобные корректировки выполняет технический специалист);

- для добавления (изменения) должностных лиц получателя документов.

В случае представления в налоговый орган уведомления, в котором указан налогоплательщик, на которого распространяется действие ранее поданного уведомления, то ранее поданное уведомление считается отозванным, а новое уведомление становится актуальным (п. 11 Порядка).

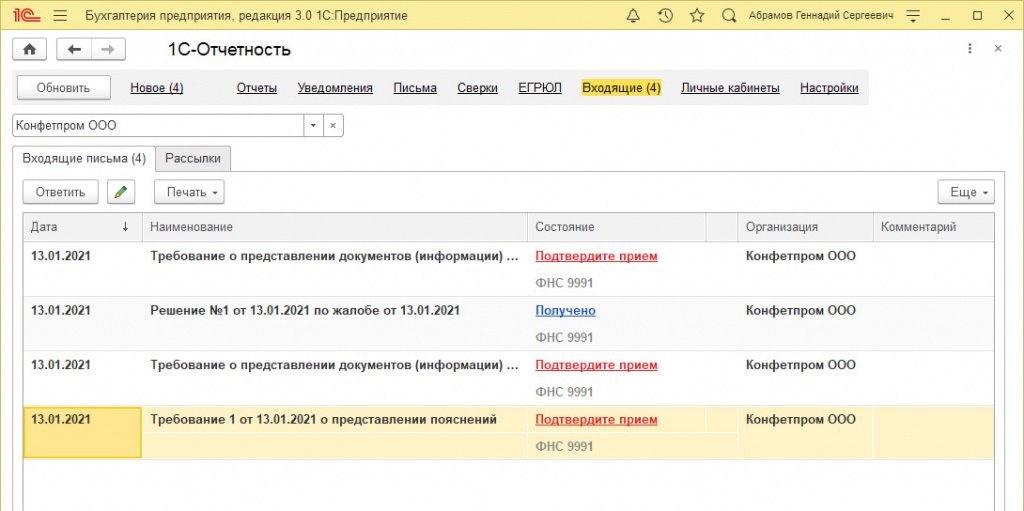

При отсутствии подтверждения получения требования налоговая в праве заблокировать расчетный счет этой организации ( п. 5.1 ст. 23, пп. 2 п. 3 ст. 76 НК РФ ). Для того, чтобы подтвердить прием требования, откройте требования и нажмите кнопку «Подтвердить прием».

Для ознакомления с сутью требования, откройте вложение в формате pdf по гиперссылке. Там указаны сроки и перечень запрашиваемых документов. При нарушении сроков, указных в требовании, налогоплательщику грозит штраф в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Кнопка «Отказать в приеме» используется в следующих случаях:

- Требование предназначалось другому адресату и отправлено ошибочно.

- Требование не соответствует установленному формату.

- В требовании отсутствует электронная подпись уполномоченного должностного лица налогового органа или не соответствует ему.

По кнопке «Подготовить ответ» имеется три варианта:

- Ответ на требование документов (информации) – ответ на требование по формату Приказа №16

- Уведомление о невозможности ответить в срок – если бухгалтерская служба оценила время на подготовку запрашиваемых документов и не считает возможным уложиться в указанные в требовании сроки. Направляется уведомление согласно приказу ФНС России от 24.04.2019 № ММВ-7-2/204@

- Реестр документов, подтверждающих льготы по НДС – отправляется сразу реестр в формате и форме согласно письму ФНС России от 12.11.2020 № ЕА-4-15/18589, чтобы сократить время на камеральную проверку.

Если выбрать первый вариант, Ответ на требование документов (информации), то откроется форма, куда можно загрузить документы с диска (кнопка «Загрузить с диска») или из информационной базы (кнопка «Выбрать из базы»). При загрузке с диска также необходимо выбрать: загрузка это сканированных документов или документов из другой базы (архив с xml-файлами или изображениями, выгруженными из другой базы). Не до конца подготовленный ответ на требование можно сохранить для продолжения работы позже по кнопку «Записать».

При загрузке сканов документов, необходимо будет для каждого скана указать наименование источника (можно воспользоваться подбором и указать реквизиты документа из базы), наименование основания (необязательно, можно указать договор-основание, первичный документ, счет на оплату) и подпись нотариуса (выбирается файл электронной подписи нотариуса, если документ ее содержит).

Если документ многостраничный, то в данной форме воспользуйтесь кнопкой «Добавить».

После нажатия кнопки «Добавить в ответ на требование» откроется окно, где необходимо указать к какому пункту требования относится этот документ и нажать кнопку ОК.

При загрузке архива документов, выгруженных из другой базы, выбирается один из двух вариантов: документы из другой базы в формате xml или сканированные документы из другой базы. Аналогично указывается пункт требования, которому относится тот или иной файл ил архива.

По кнопке «Выбрать из базы» три варианта:

- Электронные документ 1С-ЭДО, 1С-Такском – xml- документы, полученные по ЭДО от контрагентом

- Книги покупок/продаж, журналы счетов-фактур

- Документы из базы – другие сканы и документы из вашей базы. Выбирается вид документа, а затем и сам документ из списка.

Аналогично указывается пункт требования, которому относится тот или иной файл ил архива.

К документам из базы можно добавить вложения (сканы с диска, например).

По итогу заполняется табличная часть в ответе на требование. Кнопками над таблицей можно удалить или редактировать строки.

После приема ответа вам придет квитанция о приеме, а до этого вы можете отслеживать статус своего ответа на требование из рабочего места 1С-отчетность.

Если налогоплательщик проигнорирует требование, полученное из ИФНС, налоговики могут заблокировать его расчетный счет. Мы публикуем пошаговую инструкцию о том, как правильно отвечать на электронные требования о предоставлении документов, которые ИФНС прислала через систему для отправки отчетности. В настоящей статье будут описаны общие правила работы с требованиями. А требованиям по НДС будет посвящен отдельный материал. Инструкция подготовлена экспертами системы для отправки отчетности «Контур.Экстерн».

Чем регулируется направление требований

Порядок направления требований устанавливается следующими приказами ФНС:

В соответствии со п. 5.1 статьи 23 НК РФ, налогоплательщики, которые обязаны представлять налоговые декларации в электронном виде, должны обеспечить возможность получения требований в электронном виде, а также обязаны передать налоговому органу квитанцию о приеме таких документов в электронной форме в течение шести дней со дня их отправки налоговым органом.

Какие документы ИФНС может послать через систему для отправки отчетности

В электронном виде могут, в частности, передаваться:

- Документы, которые используются налоговым органом при реализации своих полномочий. Например, решения, принимаемые в ходе налогового контроля; уведомления о вызове налогоплательщика; решения о возмещении НДС и акцизов;

- Требования по предоставлению документов (информации). Например, документы о налогоплательщике, плательщике сборов и налоговом агенте;

- Требования об уплате налога, сбора, пени, штрафа.

Порядок документооборота

- Налоговый орган формирует и отправляет требование в электронном виде (например, в формате PDF).

- Оператор электронного документооборота (ЭДО) формирует «Подтверждение даты отправки», в котором фиксируется дата направления требования в электронном виде. Данное подтверждение передается в адрес ИФНС и налогоплательщика.

- После получения требования налогоплательщик передает в адрес ИФНС «Квитанцию о приеме» или «Уведомление об отказе».

«Квитанция о приеме» — документ, подтверждающий факт получения требования (но не обязательно согласия с ним). Квитанция должна быть передана в инспекцию не позднее шести рабочих дней с момента отправки требования инспекцией.

Если налогоплательщик, который обязан обеспечить получение требований в электронном виде, не отправит квитанцию о получении требования в срок, то ФНС может заблокировать расчетные счета такого налогоплательщика (см. «Непредставление налогоплательщиком электронной квитанции о приеме документов из инспекции является основанием для блокировки счета»).

«Уведомление об отказе» формируется в следующих случаях:

- требование направлено данному налогоплательщику ошибочно (предназначался другому адресату);

- требование не соответствует установленному формату;

- в требовании отсутствует (не соответствует) ЭЦП уполномоченного должностного лица налогового органа.

Налогоплательщик обязан ознакомиться с требованием ФНС и выполнить его в сроки, установленные в поступившем документе. В случае несогласия с требованием налогоплательщику следует обратиться в инспекцию, выставившую его.

Требования в системе «Контур.Экстерн»

Для просмотра требований необходимо:

1. На главной странице «Контур.Экстерн» перейти в меню «Новое, выделить раздел «Требования» и нажать ссылку «Все требования».

Чтобы вовремя отслеживать поступление требований от налоговых органов, рекомендуется настроить уведомления на электронную почту или мобильный телефон о новых входящих документах в «Контур.Экстерн».

2. Кликнуть по названию поступившего документа. В открывшейся странице будут содержаться следующие данные:

- «Файлы требований» — в рамках одного документооборота ИФНС может выслать несколько типов документов. Для их просмотра необходимо нажать на название требования и сохранить предложенный файл. Файл сохраняется в формате PDF и может быть открыт с помощью программы Adobe Reader.

- Ссылка «Квитанция о приеме» либо «Уведомление об отказе».

- Ссылка «Сохранить все документы и подписи» при нажатии на которую сохраняются требования, подписи к ним, а также «Описание требования»— файл, представляющий собой xml-структуру и содержащий служебную информацию о составе документооборота.

- Требование ошибочно направлено налогоплательщику.

- Требование не соответствует утвержденному формату.

- Отсутствует электронная подпись ответственного лица налогового органа.

Для направления отказа следует нажать на кнопку «Уведомление об отказе».

После отправки квитанции о приеме/ уведомления об отказе статус документооборота меняется на «Обработан». Как только документ будет получен ИФНС, статус будет изменен на «Документооборот завершен».

Если организация не является прямым адресатом требования (например, при отправке отчетности за организации на обслуживании), то требование можно переслать на электронную почту представителю организации, которой предназначалось требование. Для этого следует нажать на кнопку «Переслать требование на электронную почту».

Читайте также: