Настройки зарплаты в 1с при переходе с енвд на усн доходы минус расходы и доходы

Бывают ситуации, когда налогоплательщику необходимо менять систему налогообложения. Причины смены режима налогообложения достаточно разнообразны, однако у всех при переходе возникают одинаковые вопросы, и один из них: как правильно учитывать расходы на оплату труда и страховых взносов при переходе? В данной статье мы не только рассмотрим вопрос можно ли учитывать расходы на оплату труда и страховых взносов при смене режима налогообложения, но и покажем, как в 1С: Бухгалтерии предприятия ред. 3.0 отражаются данные мероприятия.

Рассмотрим ситуацию, когда в январе 2021 года будет производиться выплата зарплаты за декабрь 2020 года.

Для того, чтобы понять, как же правильно отнести расходы на заработную плату и страховые взносы работников за декабрь 2020 года необходимо обратиться к Налоговому Кодексу Российской Федерации, а именно к статье 346.

Ситуация № 1: переход с УСН 6% («доходы») на УСН 15% («доходы минус расходы»)

При переходе на УСН «доходы, уменьшенные на сумму расходов» плательщики УСН «доходы» учитывают расходы на оплату труда и страховые взносы только в том налоговом периоде, к которому относятся данные расходы (п. 4 статья 346.17 НК РФ).

Таким образом списать данные расходы на другой системе налогообложения, а именно УСН «доходы минус расходы», будет невозможно.

Ситуация № 2: переход 2 ЕНВД на УСН

Самая актуальная тема уходящего 2020 года - отмена Единого налога на вмененный доход (далее - ЕНВД).

При смене единого налога на вмененный доход на упрощенную систему налогообложения из налоговой базы не вычитаются расходы, которые были учтены до перехода на новую систему налогообложения (статья 346.25 НК РФ).

Следовательно, нельзя учитывать расходы за декабрь 2020 года, даже если выплата зарплаты будет происходить в январе 2021 года на другой системе налогообложения.

Таким образом сумма исчисленного налога (авансовых платежей по налогу) может уменьшаться на сумму расходов заработной платы и страховых взносов только в рамках того режима налогообложения, к которому данные расходы относятся.

Однако законопроект № 973160-7, одобренный Советом министров, и Федеральный закон от 23.11.2020 № 373-ФЗ устанавливают новые правила учета расходов по страховым взносам и пособиям.

Так, организации и индивидуальные предприниматели, которые уплатили:

• страховые взносы и пособия по работникам, которые заняты в сфере вмененной деятельности,

• пенсионные взносы за 2020 год ИП в размере 1% от дохода свыше 300 000 рублей

после декабря 2020 года могут уменьшить сумму ЕНВД за 4 квартал 2020 года.

Для того, чтобы избежать проблем с расчетом налога и не делать корректировочные дополнения необходимо уплатить взносы и пособия с декабрьской зарплаты до 20 января 2021 года, т.е. до последнего дня сдачи декларации по ЕНВД за 4 квартал 2020 года.

Рассмотрим, как в программе 1С: Бухгалтерия предприятия ред. 3.0 будут учитываться уплаченные в январе 2021 года расходы на страховые взносы с заработной платы сотрудника за декабрь 2020 года.

Допустим, сотруднику Петровой Л.П. в организации ООО «Конфетпром» (ЕНВД) была начислена заработная плата за декабрь 2020 года.

По учётной политике выплата зарплаты происходит 15 числа следующего месяца, в нашем случае 15.01.2021 года.

Обратим внимание на взносы: при проведении документа формируются проводки на суммы взносов, относящиеся к вменненой деятельности.

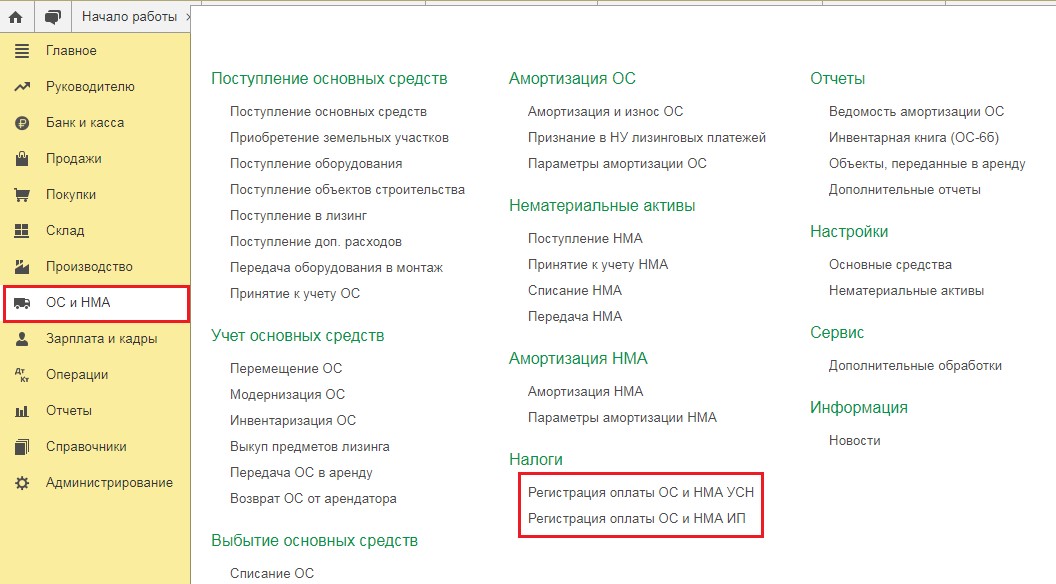

Для того, чтобы отразить уплату страховых взносов необходимо сделать документ «Списание с расчетного счета».

В нашем случае списание будет происходить 15.01.2021 года, когда организация перешла на новую систему налогообложения УСН 15% (доходы-расходы).

Для удобства переименуем организацию по виду применяемой системы налогообложения.

Уплата налога произошла в новом налоговом периоде, однако законодательство позволяет нам учитывать расходы на взносы и пособия сотрудников, которые заняты в сфере вмененной деятельности, при расчете ЕНВД за 4 квартал.

Создаем расчет ЕНВД и формируем декларацию за 4 квартал 2020 года в 2021 году, когда организация на новой системе налогообложения.

Обратите внимание, что сумма расходов на страховые взносы за декабрь 2020 года учлась при расчете налога и при формировании декларации по ЕНВД, при этом расчет и формирование документа происходило с учетом уплаченных страховых взносов 15 января 2021 года, когда организация уже находится на системе налогообложения УСН (15%).

Так же хотим обратить ваше внимание, что при формировании книги доходов и расходов за 1 квартал 2021 года выплата зарплаты за декабрь 2020 года (выплата от 15.01.2021) и уплаченный НДФЛ с нее (уплата в бюджет 16.01.2021) в расходы не включены.

Многие предприятия и предприниматели на ЕНВД осуществляли такие виды деятельности, при которых без основных средств и нематериальных активов никак не обойтись. Например, организации, оказывающие услуги общественного питания, вряд ли бы обошлись без холодильных установок и духовых печей, а те, кто оказывал услуги по перевозке пассажиров — без автомобилей.

Как уже известно, начиная с 2021 года система налогообложения с вменённого дохода упраздняется, и до окончания 2020 года всем её применявшим следует осуществить переход на какую-то иную систему налогообложения. В этом материале мы подскажем, на какую систему выгоднее перейти в плане учета ОС и НМА, а также рассмотрим внесение остаточной стоимости этих активов для учёта расходов на УСН на примере программы 1С: Бухгалтерия предприятия, редакция 3.0.

Существуют налоговые режимы, не учитывающие в расходах организации амортизацию основных средств. К таковым относятся патентная система и упрощённая 6% (доходы). Соответственно, если в вашей компании проходят значительные суммы по амортизации, то такие спецрежимы для вас невыгодны.

При этом, если организация или предприниматель осуществляет переход на УСН 15% (доходы минус расходы), то наверняка у него будет желание уменьшить налоговое бремя при помощи зачёта сумм износа основных средств в расходы по налоговому учёту. Разберёмся, как это сделать.

Первым шагом на пути принятия основного средства или нематериального актива к учёту на УСН будет определение их остаточной стоимости. Такой порядок закреплен в пункте 2.1 статьи 346.25 НК РФ. Ведь вы его использовали на ЕНВД и износ начался ещё там.

Налогоплательщики на ЕНВД зачастую не вели полный бухгалтерский и налоговый учёт запасов, и поэтому вполне возможно, что основное средство могло быть даже не введено в эксплуатацию. В такой ситуации вам будет необходимо посчитать вручную сумму амортизации, которая должна была быть начислена на ЕНВД.

Делается это путём деления первоначальной стоимости имущества на срок полезного использования и умножения на количество месяцев его использования.

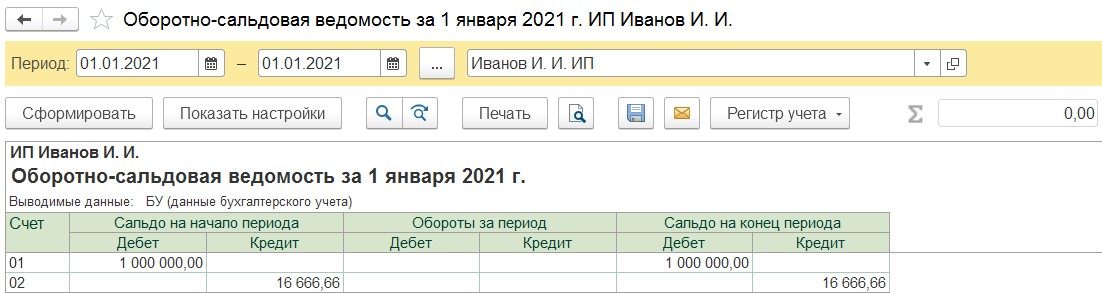

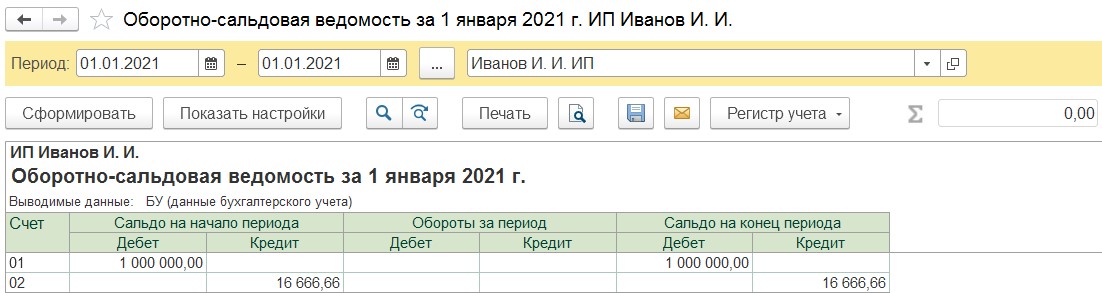

Например, вы приобрели автомобиль за 1 миллион рублей в феврале 2020 года. Срок его полезного использования составляет 5 лет, а если быть точнее — 60 месяцев. Делим 1 миллион на 60 и умножаем на 10 (количество месяцев с марта по декабрь). Таким образом, получаем 16 666,66 рублей — это сумма амортизации, которая должна была быть учтена на ЕНВД. Теперь отнимем от первоначальной стоимости начисленную амортизацию, и получим остаточную стоимость в размере 833 333,34 рублей.

Если же ваше предприятие вело учёт основного средства и на ЕНВД, то определить остаточную стоимость будет намного проще. Достаточно будет посмотреть конечное сальдо по счетам 01 и 02 и посчитать разницу между ними.

Исчисленную остаточную стоимость основных средств или нематериальных активов необходимо отразить на начало месяца, с которого будет применяться упрощённая система (доходы минус расходы) в графе 8 раздела II Книги учёта доходов и расходов. После чего расходы по начисленной амортизации будут учитываться в стандартном порядке.

Перейдём от слов к делу.

Как уже говорилось ранее, основное средство могло быть учтено нами в бухгалтерском учёте на ЕНВД, а могло и остаться незамеченным. Рассмотрим обе ситуации.

Ситуация № 1: Основное средство оприходовано на 01 счёт и по счёту 02 уже начислялась амортизация

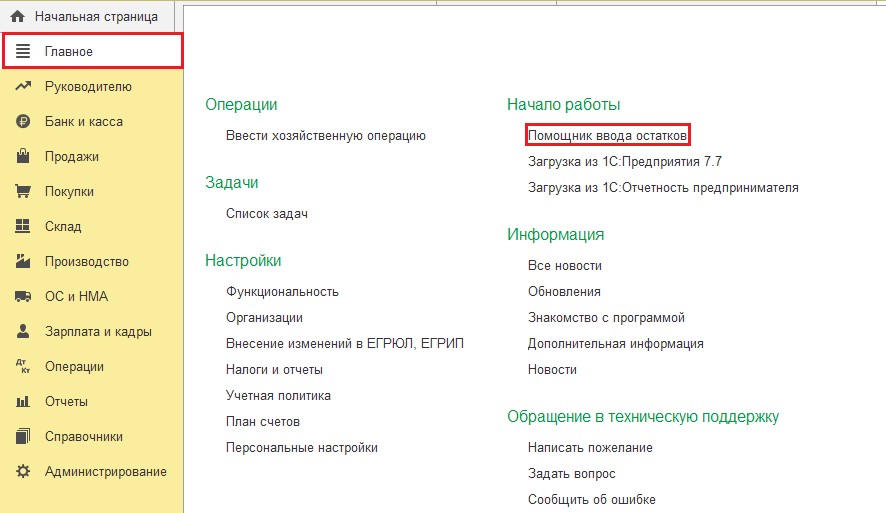

В таком случае нам нужно внести лишь сведения для налогового учёта, а в бухгалтерском оставить всё как есть. Перейдём в раздел «Главное» и выберем пункт «Помощник ввода остатков».

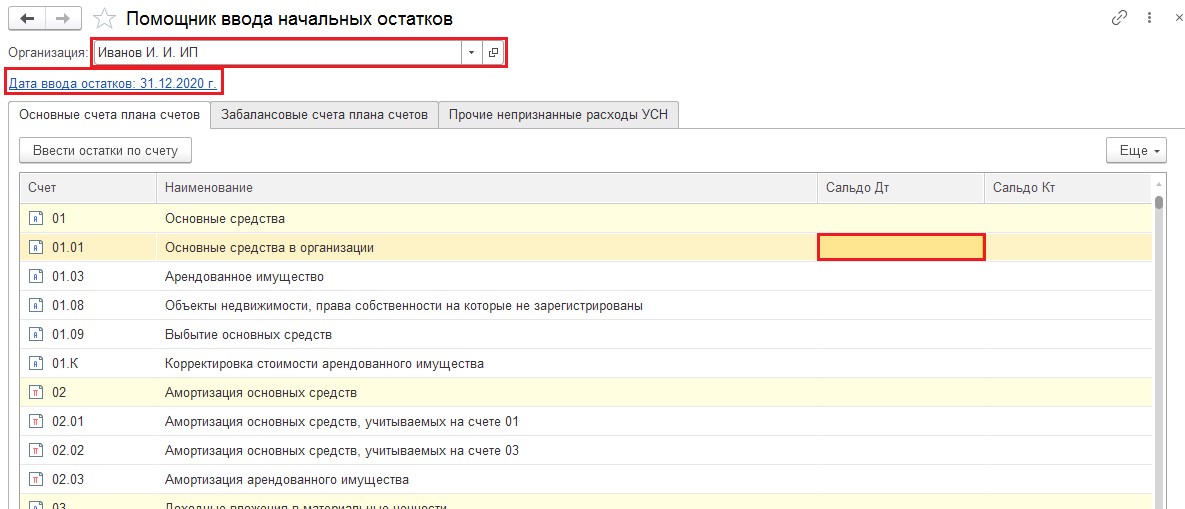

В открывшемся окне выберем организацию, по которой будем вводить операцию и установим дату ввода остатков — 31.12.2020 года. Затем дважды щёлкнем по колонке «Дебет» счёта 01.01. и в новом окне нажмём на кнопку «Создать».

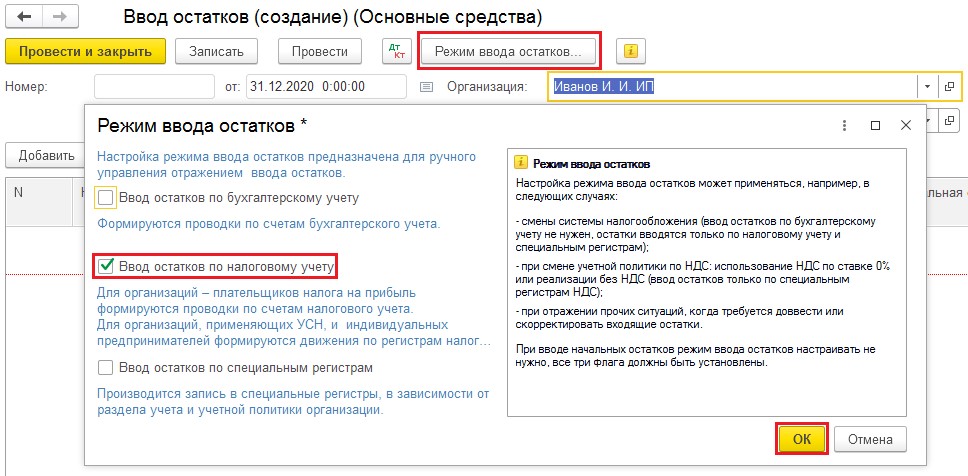

Программой будет создан документ «Ввод остатков (создание) (Основные средства)». В шапке данного документа следует нажать на кнопку «Режим ввода остатков» и выбрать только «Ввод остатков по налоговому учёту».

Затем добавить новую строку и ввести сведения по основному средству. По тому же принципу вводятся данные и по нематериальным активам, только выбирается не счёт 01, а счёт 04.

Зафиксируем данные по оплате основного средства и проведём документ.

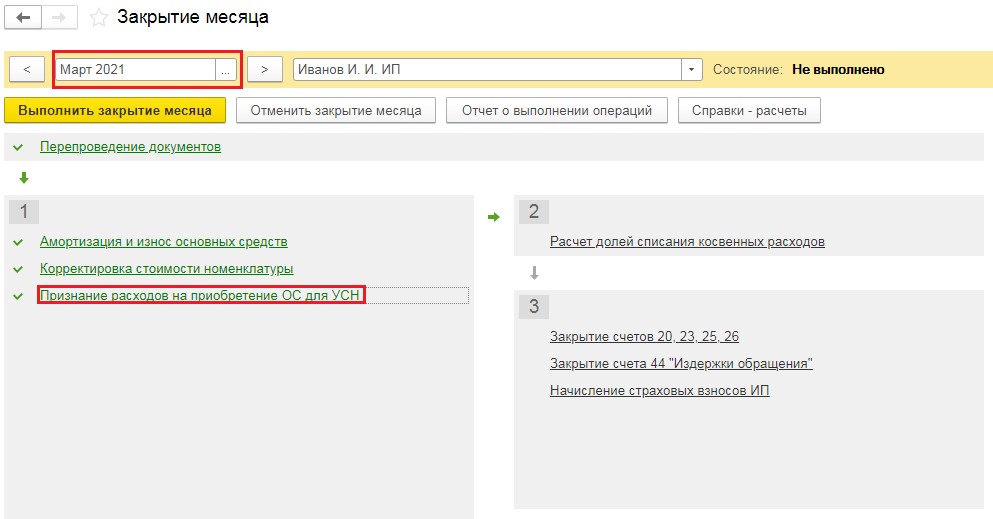

По итогу программой в конце каждого месяца обработкой «Закрытие месяца» будет производиться начисление амортизации (раздел «Операции» пункт «Закрытие месяца»).

Согласно пункту 3 статьи 346.16 Налогового Кодекса РФ, если основные средства приобретены до перехода на упрощённую систему налогообложения и срок их полезного использования составляет до трёх лет включительно, то их можно учесть в расходах по упрощёнке в течение первого календарного года.

Если же имущество было приобретено до перехода на упрощёнку, но срок его полезного использования находится в диапазоне от 3 до 15 лет, то мы можем учесть в расходах первого года 50% его стоимости, 30% в течение второго календарного года и 20% в течение третьего календарного года.

И, наконец, если срок полезного использования составляет свыше 15 лет, то принятие к затратам УСН происходит в течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год.

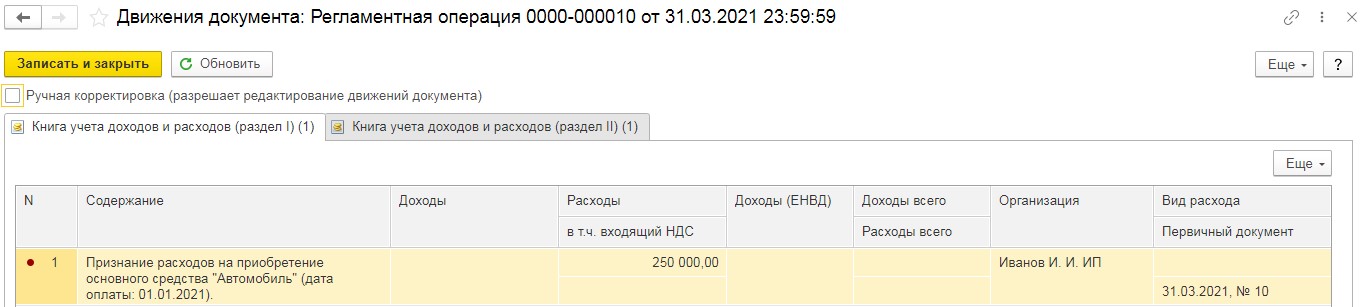

В конце каждого квартала обработка «Закрытие месяца» выполняет операцию «Признание расходов на приобретение ОС для УСН».

Проводки, которые формирует данная операция — это отнесение на затраты УСН части стоимости основного средства.

Ситуация № 2: Основное средство не учитывалось на ЕНВД

В таком случае нам необходимо ввести те же самые документы, только при вводе остатков по счёту 01 не следует выбирать режим ввода и ограничиваться только налоговым учётом. Тогда проведённый документ «Ввод остатков» создаст проводки по счетам 01 и 02.

В разделе «Операции» в пункте «Закрытие месяца», начиная с января 2021 года, будет выполняться операция «Амортизация и износ основных средств». А в конце каждого квартала будет происходить принятие части стоимости основного средства на расходы в налоговом учёте.

Первоначальные остатки по нематериальным активам вводится аналогичным способом с применением счетов 04 и 05.

Читайте также: