Месяц за который начислен доход это месяц в 1с зуп

Кроме оплаты услуг физических лиц по подрядным и трудовым договорам, возникают расходы, не связанные с заработной платой. Получателями могут выступать не только сотрудники организации, но и любые другие люди. Чтобы эти выплаты были законными, их следует правильно отразить в 1С:ЗУП. Это потребуется для составления отчётности, а также для уплаты страховых взносов.

К незапланированным доходам можно отнести:

- призы и подарки, не относящиеся к наличным деньгам;

- услуги, представленные сотруднику в натуральной форме (оплата коммунальных услуг, питания, аренды, проезда);

- различные дивиденды;

- выплаты уволенным сотрудникам (временная материальная помощь на период трудоустройства);

- прочие расходы.

1С:ЗУП имеет специальные документы для первых четырёх видов расходов. Рассмотрим их подробней.

Антикризисное предложение с 1С:ЗУП

- Настройку 1С ЗУП под изменения законодательства и новые введения в связи с ограничениями;

- Настройку электронного кадрового документооборота с сотрудниками;

- Настройку интеграции 1С:ЗУП с Корпоративным порталом;

- Создание корпоративного портала, если у вас его нет.

Как правильно настраивать выплату прочих доходов

В 1С ЗУП настроить подобные выплаты можно, используя два способа:

- С переносом сведений о таких доходах в систему ведения бухгалтерского учёта компании. При этом все начисления происходят в ЗУПе. Затем данные переносятся в бухгалтерскую программу.

- Без переноса данных в программу, где ведётся бухгалтерский учёт компании. Начисление доходов будет происходить в бухгалтерской системе. При этом в ЗУПе будут только данные, необходимые для начисления страховых взносов и НДФЛ.

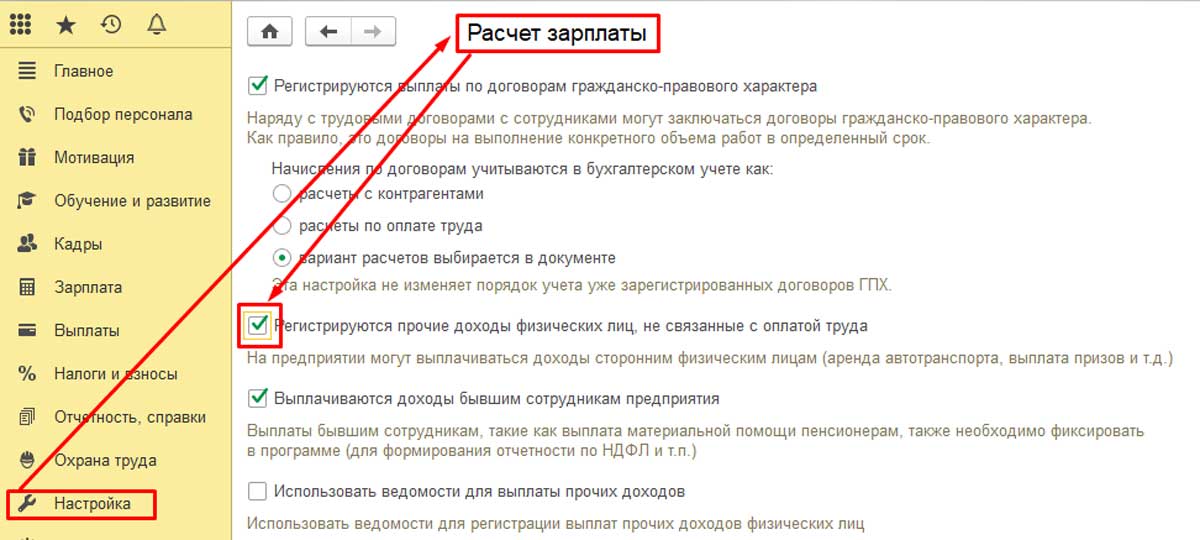

Начнём с рассмотрения первого варианта. Для этого следует зайти в настройки, активировать там опцию «Расчёт зарплаты»

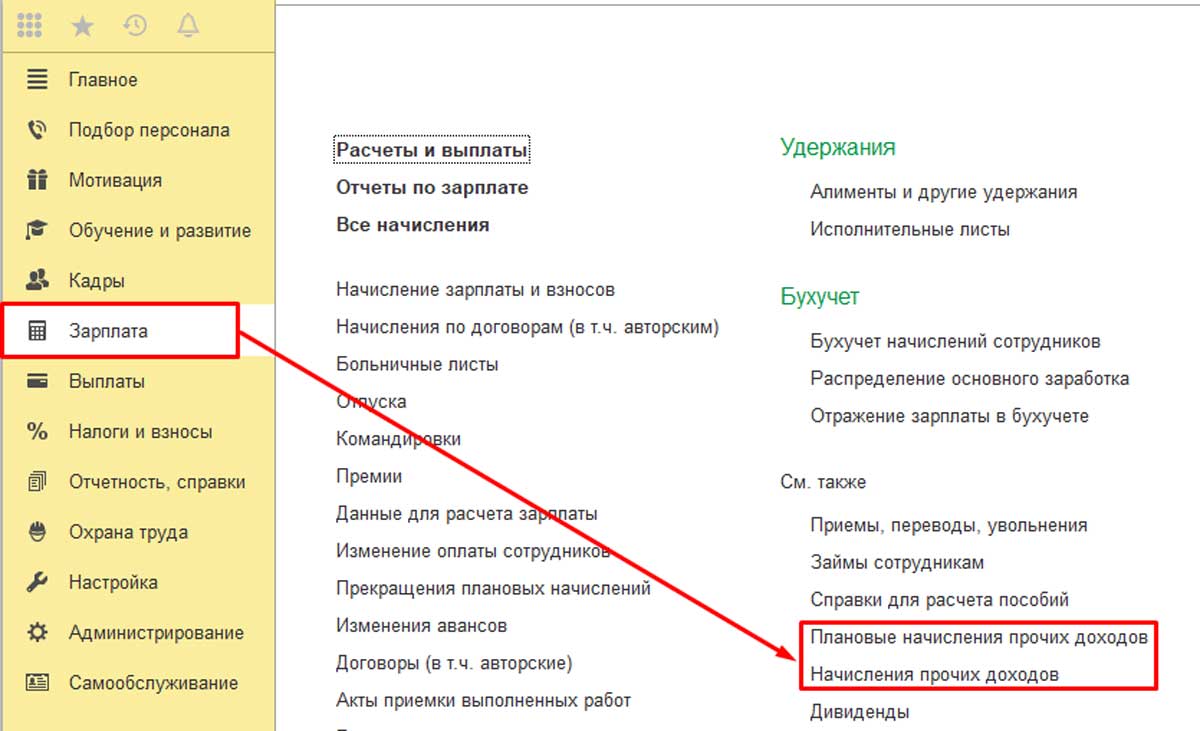

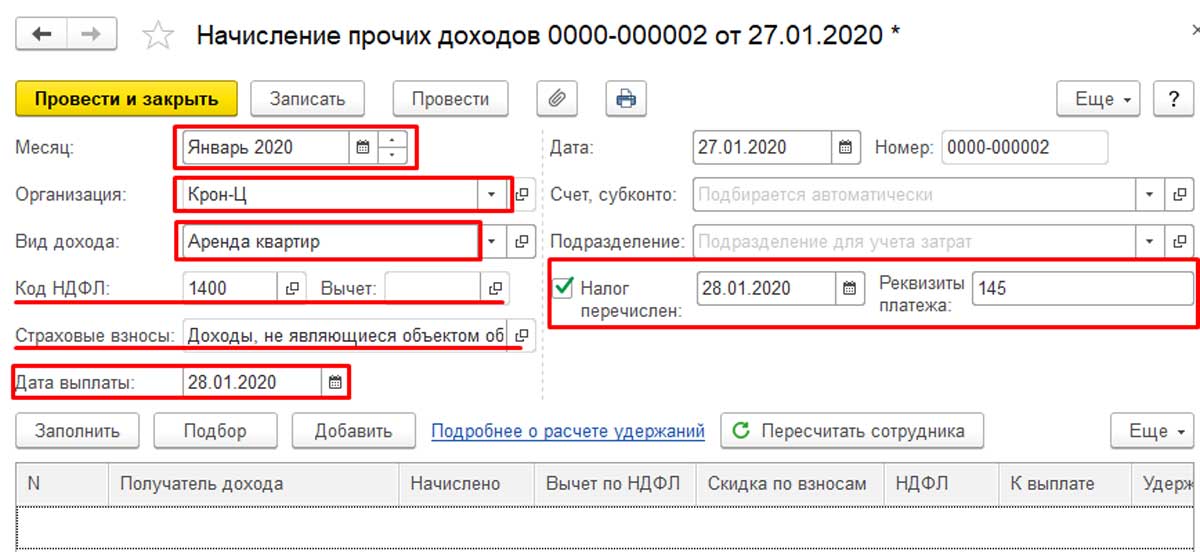

Открываем документ «Начисления прочих доходов», жмём на кнопку «Создать». Здесь необходимо указать период проведения, вид дохода и организацию. Существует справочник, в котором уже имеется выбор видов дохода:

- выдача призов;

- аренда транспорта;

- вознаграждение, выплачиваемое наследникам или правопреемникам авторов;

- доходы по лицензионным договорам;

- выдача призов в рекламных целях;

- доходы, полученные от отчуждения авторских или смежных прав.

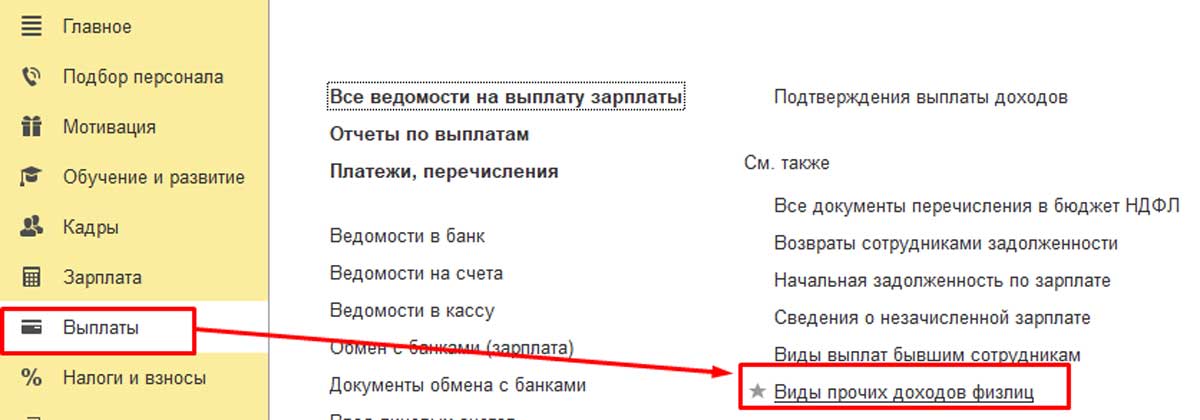

Этот документ можно открывать прямо из раздела «Выплаты». Там имеется только ограниченный список вариантов дохода. Поэтому его можно расширить, внеся собственный пункт. Это может быть, например, аренда помещения или аренда автотранспорта.

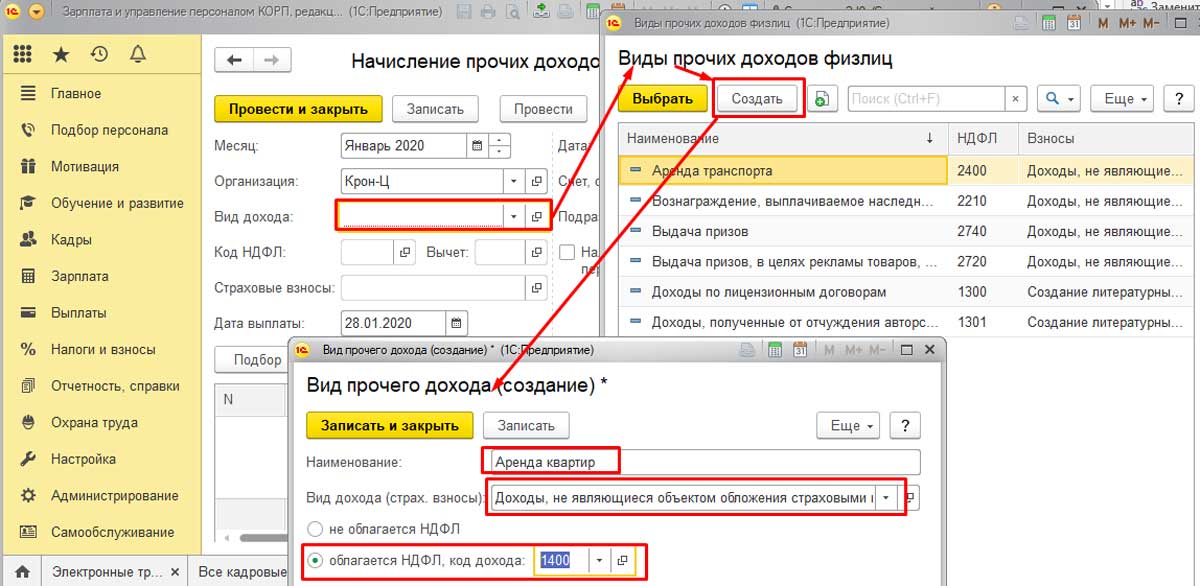

Чтобы попрактиковаться, добавим в список пункт «Аренда квартир». Для этого откроем справочник «Виды прочих доходов физических лиц», нажмём кнопку «Создать». В поле введём наименование «Аренда квартир». Этот вид начисления не облагается страховыми взносами. Код дохода по НДФЛ будет 1400 (доходы от аренды или иного использования имущества (кроме доходов от сдачи в аренду компьютерных сетей, автотранспорта, средств связи)).

Переходим к созданному виду дохода. Видим, что проставлены код и вид дохода. Здесь эти данные изменить нельзя. Чтобы это сделать, нужно вернуться назад, в справочник «Виды прочих доходов физических лиц». А здесь следует проставить дату выплаты дохода, которая пойдёт в отчётность по НДФЛ, а также реквизиты документа.

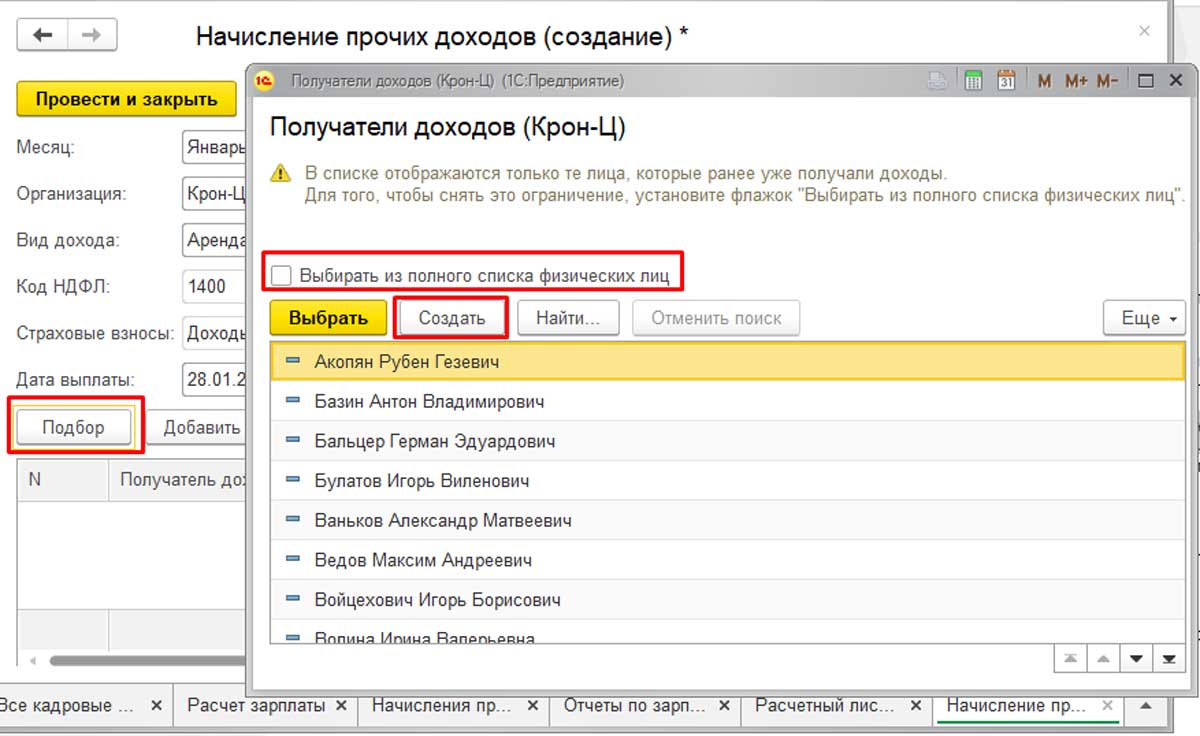

Затем требуется указать, кому и в каком размере начислены данные суммы. Для этого нужно открыть справочник с перечнем физических лиц, который открывается при нажатии на кнопку «Подбор». Там будут только те лица, которые раньше уже получали доходы. Чтобы внести в список новое физлицо, которое в базе присутствует, но ещё не получало дохода, необходимо сделать активной опцию «Выбирать из полного списка физических лиц».

Если нужного физлица нет вообще, следует нажать на кнопку «Создать», затем создать его в базе. Те же самые действия доступны, если перейти к разделу «Кадры» - «Физические лица».

Далее следует указать сумму дохода и провести новый документ. Это обеспечит формирование отчётности по НДФЛ, а также по страховым взносам.

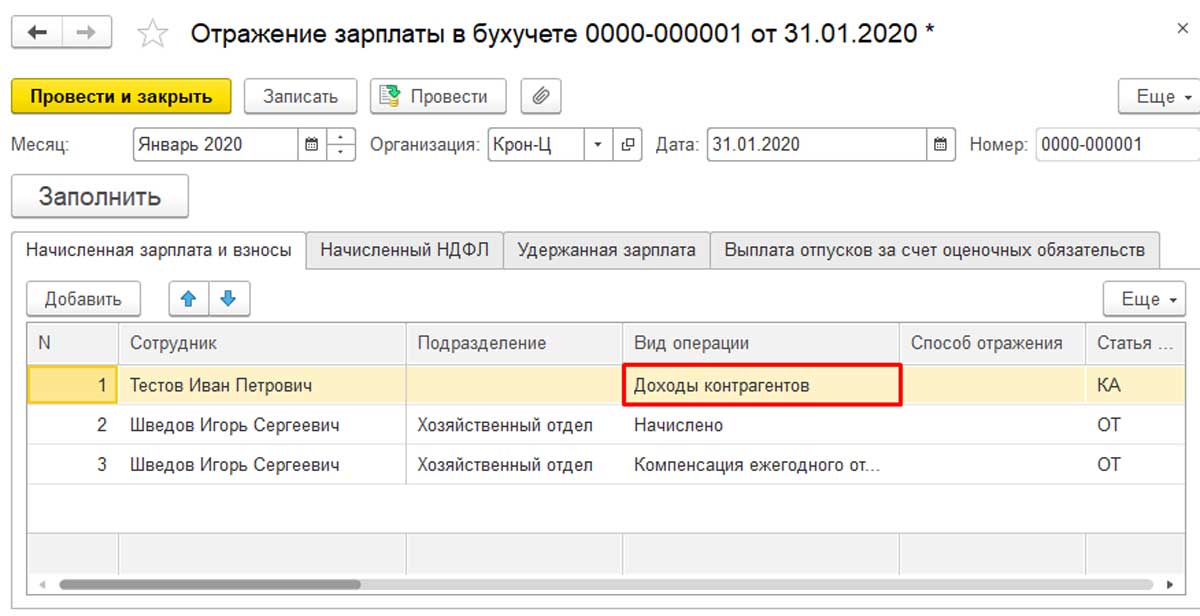

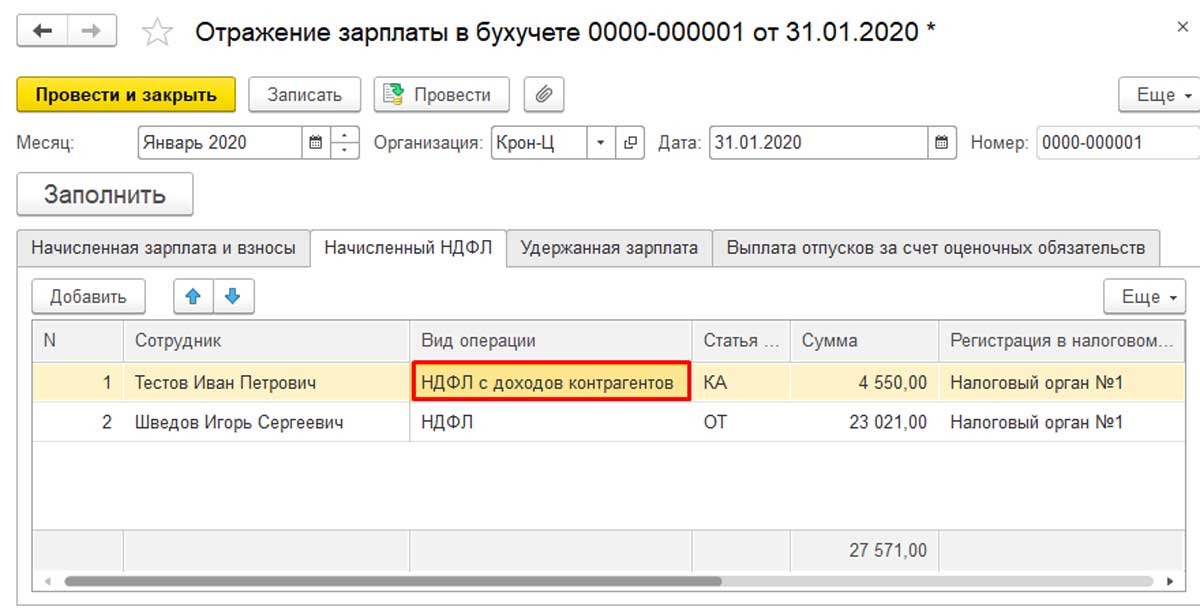

В «Отражении зарплаты в учёте» данный вид операции будет называться «Доходы контрагентов».

После того, как это будет сделано, в бухгалтерской программе отразятся проводки по начислению дохода, взносам и НДФЛ.

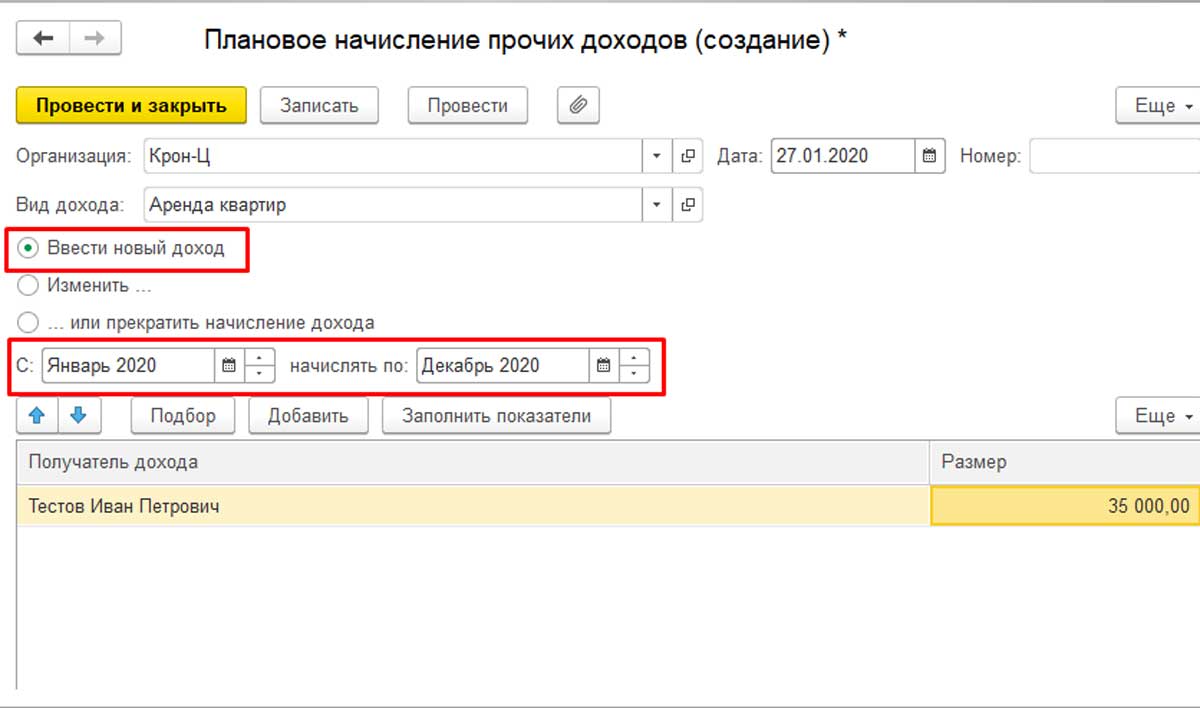

Особенности планового начисления прочих доходов в 1С:ЗУП

Для отражения начисления плановых доходов новая версия 1С:ЗУП значительно удобнее, чем предыдущая. Теперь не надо копировать старый документ и изменять каждый раз дату. Это весомый довод в пользу того, что программу нужно как можно скорее обновить.

В новой версии 1С:ЗУП есть отдельный документ «Плановое начисление прочих доходов». Там можно создать шаблон, который заполняется ежемесячно или по мере необходимости. Это делает удобней работу с запланированными доходами, например, с оплатой аренды квартиры или автотранспорта.

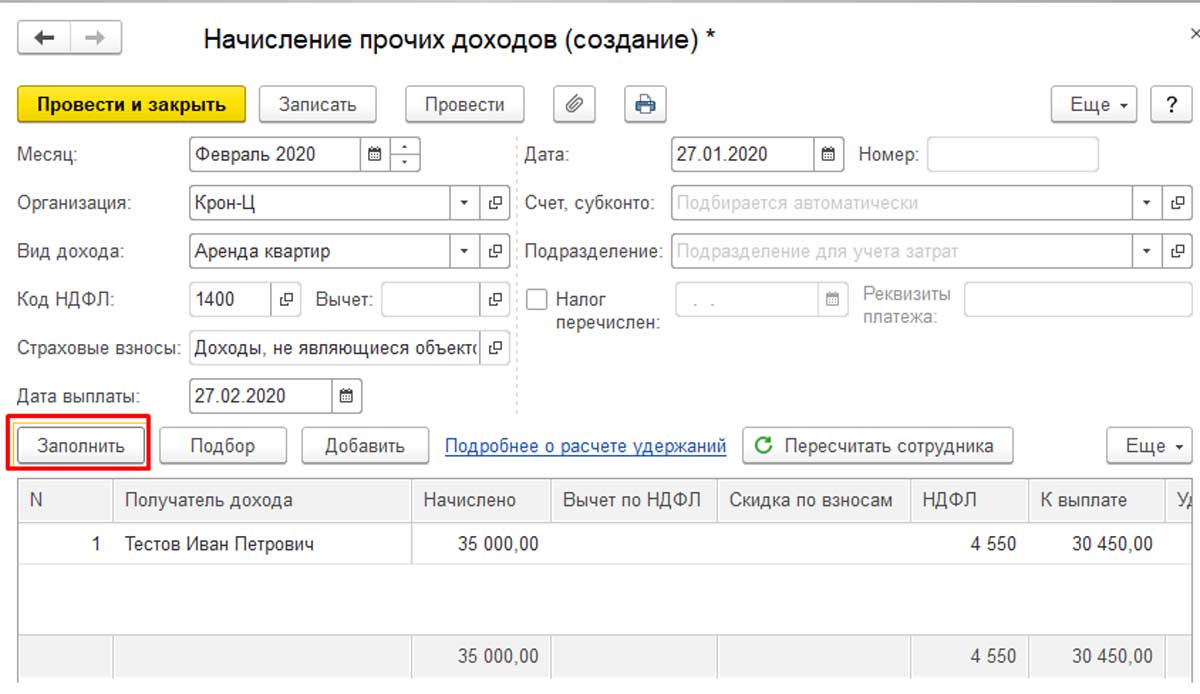

После того, как в программе появляется документ «Плановое начисление», в документе «Начисление» можно увидеть кнопку «Заполнить». Простым её нажатием все данные заполняются в автоматическом режиме. При этом можно не проверять актуальность сведений по организации, виду и периоду дохода.

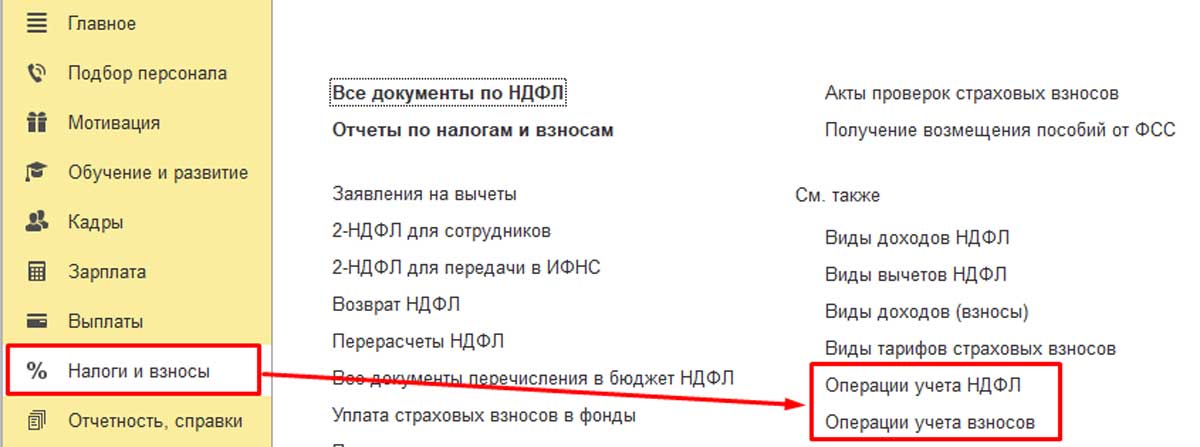

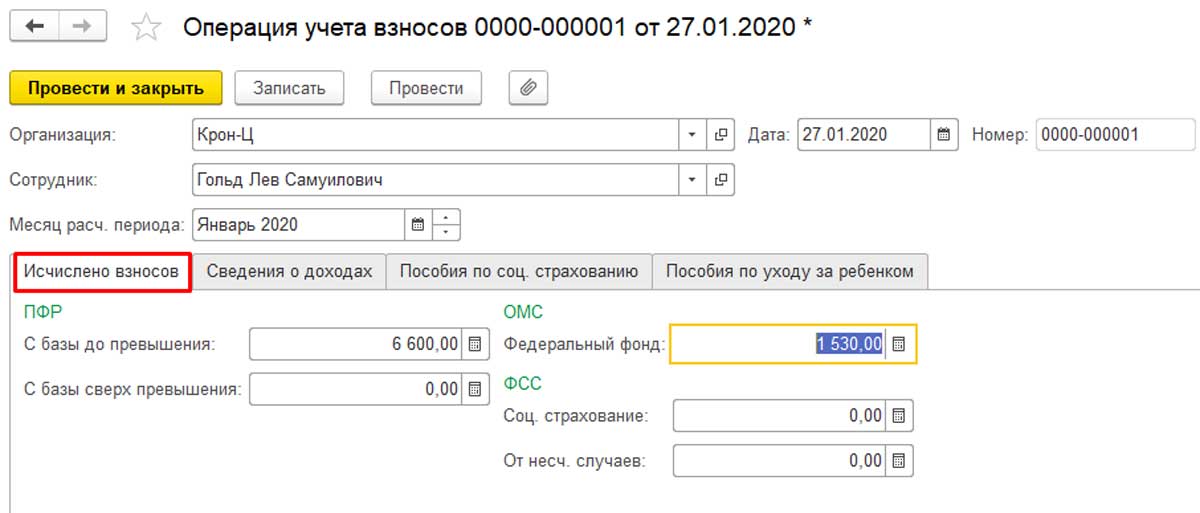

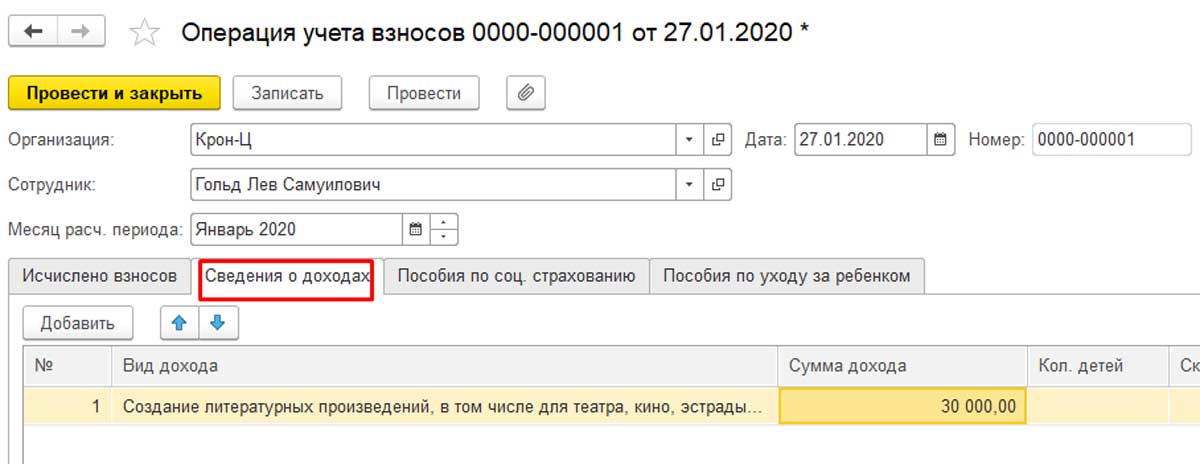

Теперь перейдём к рассмотрению второго способа регистрации доходов, относящихся к прочим. Он происходит без переноса актуальных данных в бухгалтерскую программу. Для этого перейдём в раздел «Налоги и Взносы». Чтобы отразить данные о страховых взносах и НДФЛ, воспользуемся документом «Операции учёта взносов» и «Операции учёта НДФЛ».

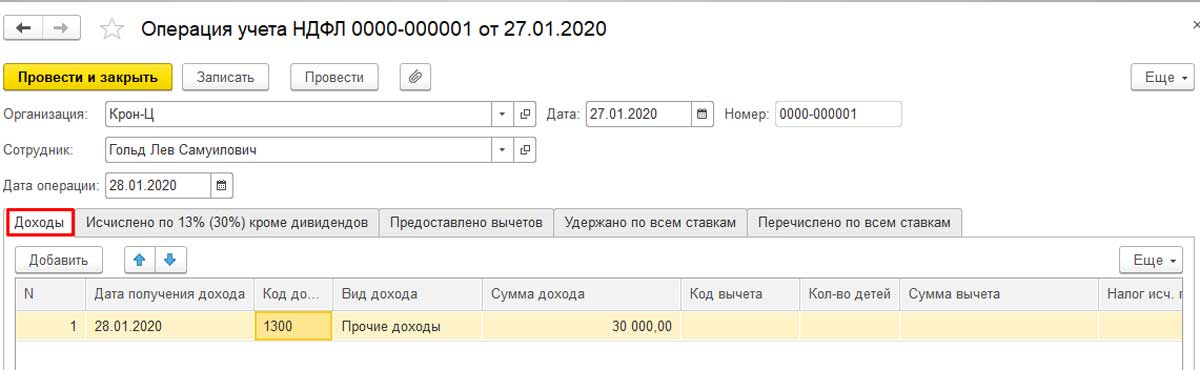

Приведём пример. Сотруднику требуется начислить 30000 рублей по лицензионным договорам. Этот вид дохода подлежит обложению НДФЛ (Доходы, полученные налогоплательщиком от использования в РФ авторских или иных смежных прав). Код дохода 1300. Кроме того, данный вид дохода частично облагается страховыми взносами ФОМС и ПФР. Однако в случае, если доход не подлежит обложению страховыми взносами, документ «Операции учёта взносов» создавать не обязательно.

Открываем документ «Операции учёта НДФЛ», заполняем там следующие вкладки:

- Доходы;

- Исчислено кроме дивидендов;

- Удержано по всем ставкам;

- Перечислено по всем ставкам.

Чтобы получить отражение отчётности по НДФЛ, на вкладке «Перечислено» можно указать реквизиты документа.

После этого переходим к документу «Операция учёта взносов». Там необходимо заполнить следующие вкладки:

- Сведения о доходах;

- Исчислено взносов.

Размер этих взносов подлежит самостоятельному расчёту.

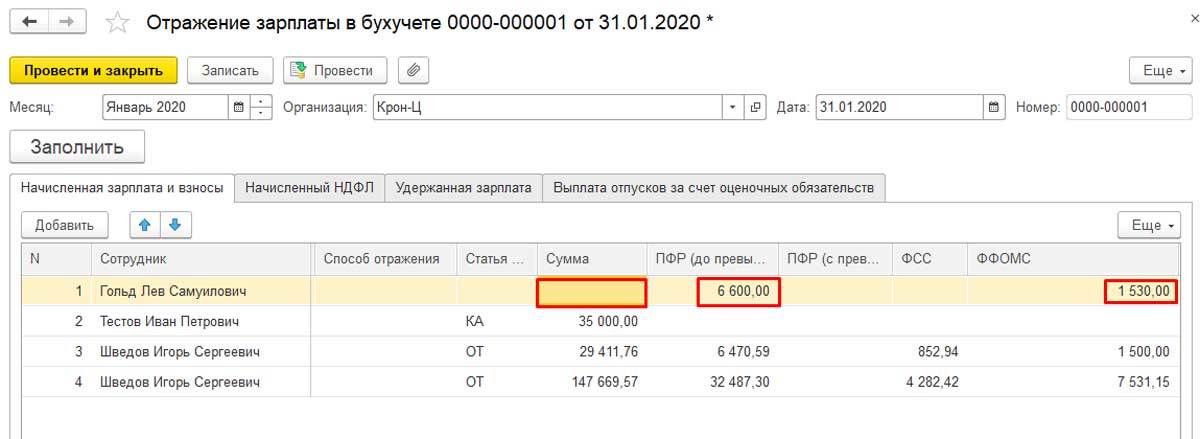

Данный доход не будет отражаться в документе «Отражение зарплаты в учёте». Но будут указаны средства, относящиеся к страховым взносам.

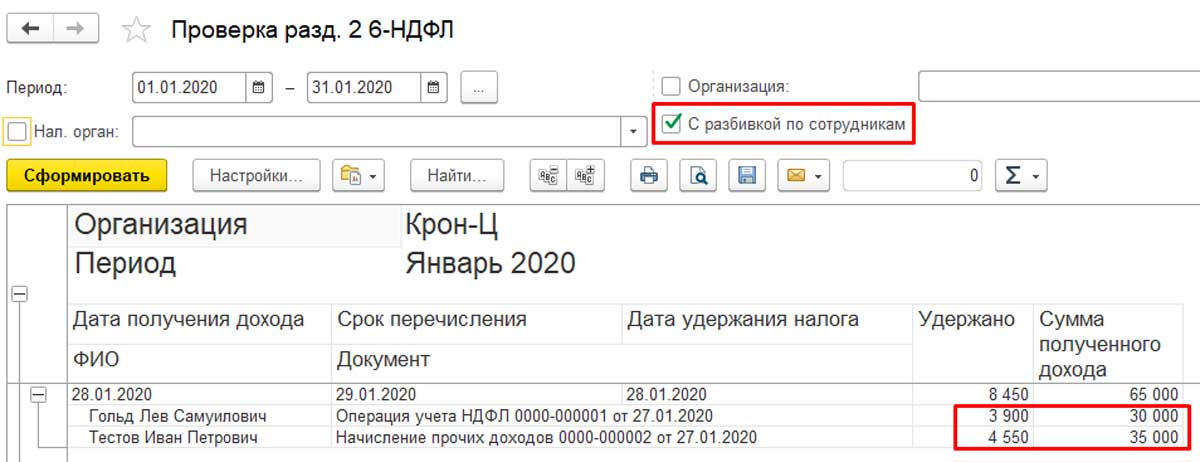

Не лишним будет проверить правильность введённых данных. Для этого нужно открыть отчёты в разделе «Налоги и взносы». Проверка возможна в справке о доходах 2-НДФЛ для сотрудника (дата формирования отчёта должна быть позднее даты выплаты документа). Кроме того, проверить правильность ввода данных можно через формирование отчёта «Проверка Разд. 2 6-НДФЛ», в котором используется разбивка по сотрудникам.

Правильность ввода данных по страховым взносам также можно проверить. Для этого нужно сформировать отчёт «Проверка расчёта взносов».

Как происходят в ЗУП выплаты не сотрудникам

При выплате прочих доходов не сотрудникам система 1С:ЗУП не используется. Для этой цели оформляется платёжное поручение или расчётно-кассовый ордер с использованием бухгалтерской программы. Однако суммы прочих доходов могут быть отражены в ЗУП в справочном порядке в расчётном листке или при проведении других перечислений.

Из статьи можно понять, что новая версия 1С:ЗУП стала понятней и удобней для пользователей, а наличие нового функционала позволит решать задачи в более короткие сроки.

Дата публикации 11.07.2021

Использован релиз 3.1.18

Расчет начислений исходя из среднего заработка производится в программе с помощью документов "Отпуск" (рис. 1), "Командировка", "Отсутствие с сохранением оплаты", "Оплата по уходу за детьми-инвалидами" и др.

При расчете сохраняемого среднего заработка в программе расчетный период для исчисления среднего заработка автоматически определяется как 12 календарных месяцев, предшествующих дате начала события (командировки, отпуска и т. п.) за исключением того случая, когда средний заработок рассчитывается в месяце приема сотрудника на работу – тогда расчетный период составляет 1 календарный месяц – месяц приема сотрудника на работу. Смотрите пример.

Если коллективным договором предусмотрен иной период для расчета средней заработной платы, то его можно задать вручную непосредственно при расчете в форме "Ввод данных для расчета среднего заработка", установив переключатель в положение "Задается вручную" (рис. 1). Чтобы при каждом расчете не требовалось задавать период вручную, в самом виде начисления, например, "Отпуск основной" на закладке "Основное" в разделе "Расчетный период среднего заработка" можно изменить продолжительность расчетного периода с принятых по умолчанию 12 месяцев на любую другую (рис. 3). Расчетный период может также потребоваться изменить вручную, если сотрудник не имел в нем начисленной зарплаты и отработанных дней, но в предшествующее расчетному периоду время имел. Смотрите, например, статью Начисление оплаты основного ежегодного отпуска после отпуска по уходу за ребенком.

Если сотрудник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада). В этом случае в форме "Ввод данных для расчета среднего заработка" по кнопке "Дополнить по данным ФОТ" можно автоматически заполнить данные для расчета среднего заработка: данные о суммах заполнятся согласно плановому ФОТ сотрудника, а данные о времени – согласно плановому графику работы. Смотрите пример.

Если эксплуатация программы только начинается и данные не были перенесены из других программ, их можно ввести вручную непосредственно в форму "Ввод данных для расчета среднего заработка". Веденные данные будут сохранены и будут учитываться при последующих расчетах среднего заработка для этого сотрудника.

Начисление зарплаты является одной из итоговых операций в информационной базе, выполняемой в конце каждого месяца. Как правило, к этому моменту в программе уже должен быть отражен кадровый учет всех событий, произошедших в течение расчетного месяца на предприятии: прием, перевод и увольнение сотрудников, учет рабочего времени, назначение суммы окладов и других начислений.

Рассмотрим пошагово, на какие настройки программы 1С: Бухгалтерия следует обратить внимание при начислении зарплаты, подробно разберем инструкцию по начислению и выплате зарплаты, научимся понимать и читать сформированные отчеты по начислениям, познакомимся с некоторыми печатными формами документов.

Настройка учета зарплаты

Перед тем, как начислить заработную плату в программе 1С: Бухгалтерия предприятия 8.3. важно обратить внимание на раздел настроек. От настройки конфигурации зависит полнота использования возможностей программы, что позволит успешно решать вопросы по расчету заработной платы и кадрового учета в целом.

Чтобы перейти в раздел настроек, найдем на панели разделов закладку «Главное» и нажмем на нее. В группе команд «Настройки» перейдем по ссылке «Параметры учета».

В открывшемся окне необходимо настроить следующие параметры:

Место ведения кадрового учета: в данной или в другой внешней программе;

Способ ведения: в программе можно вести учет отдельно по каждому сотруднику или суммарно;

Дополнительные опции при начислении заработной платы: пользователю предлагается на выбор ведение больничных и отпусков;

Вид кадрового учета: полный или упрощенный.

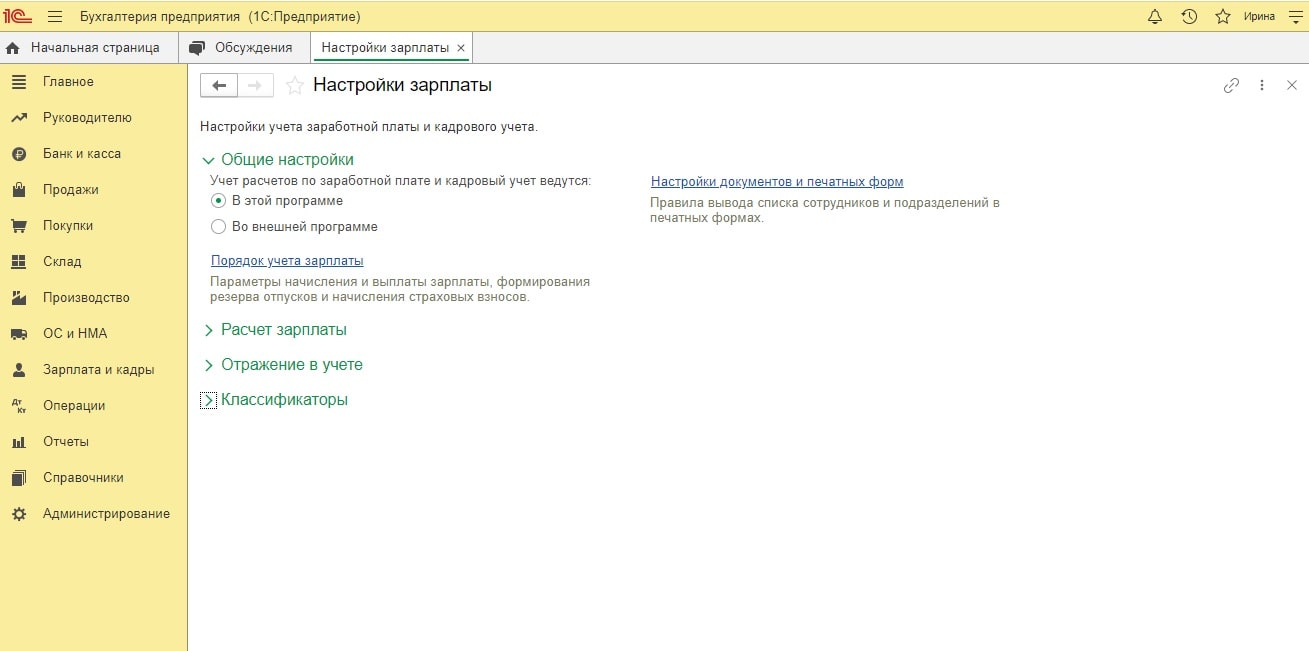

Далее перейдем в еще один раздел настроек, который находится в закладке «Зарплата и кадры». В группе команд «Справочники и настройки» нажмем на ссылку «Настройки зарплаты».

В открывшемся окне появится форма настроек, состоящая из трех закладок: «Зарплата», «Резервы отпусков», «Территориальные условия».

Применение настроек учета заработной платы в программе 1С: Бухгалтерия выполняется в зависимости от особенностей конкретной организации и правил ведения кадрового учета.

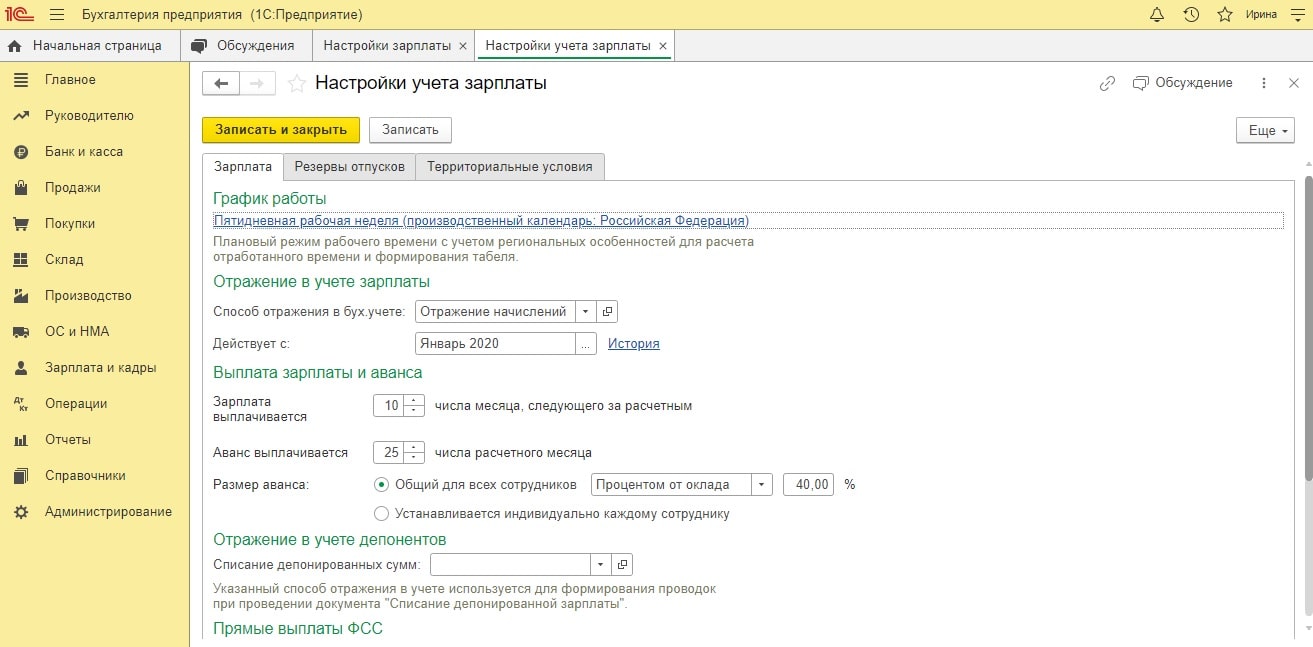

Зарплата

В закладке «Зарплата» можно настроить способ отражения заработной платы. Программа уже установила по умолчанию счет 26 для начисления оплаты труда. Для удобства, организация может выбрать другой затратный счет. Например, для торговой компании затраты будет удобнее учитывать на счете 44.01.

Налоги и взносы

По ссылке «Налоги и взносы» необходимо проверить, правильно ли отражены тарифы страховых взносов. В ПФР перечисляется 22%, в ФСС – 2,9%, в ФОМС – 5,10%. Если тариф поменялся, то необходимо выбрать нужную строку и указать месяц, с которого начинает действовать новый тариф.

Настройка «Сумма взносов на страхование от несчастных случаев» для каждого предприятия определяется отдельно и зависит от условий труда на предприятии. Для офисных должностей данная ставка составляет 0,2. Если на предприятии есть вредные условия, то расчет делают с использованием повышенной ставки.

Ставку можно поменять в процессе ведения кадрового учета (например, при изменении законодательных документов). Для этого указывают новый период (месяц и год) с которого она начинает действовать. После внесения изменений в регистре сведений появится соответствующая запись.

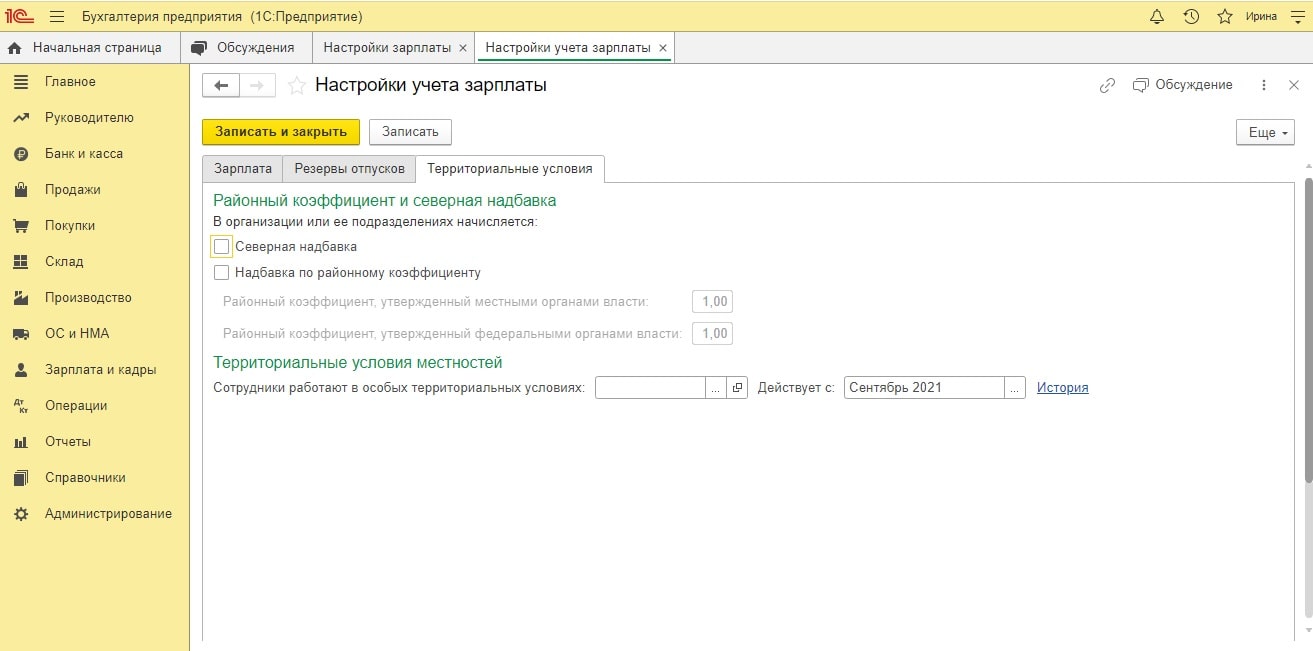

Территориальные условия

Данная настройка необходима организациям, которые находятся в определенных территориальных условиях (крайний Север, зоны Чернобыля), а также в районе, где используется районный коэффициент.

Убедившись, что настройки учета заработной платы заполнены правильно, можно формировать начисление зарплаты сотрудникам.

Начисление зарплаты

Чтобы начислить зарплату в программе, необходимо выбрать команду «Зарплата и кадры» в панели разделов и перейти в закладку «Все начисления», которая находится в группе команд «Зарплата».

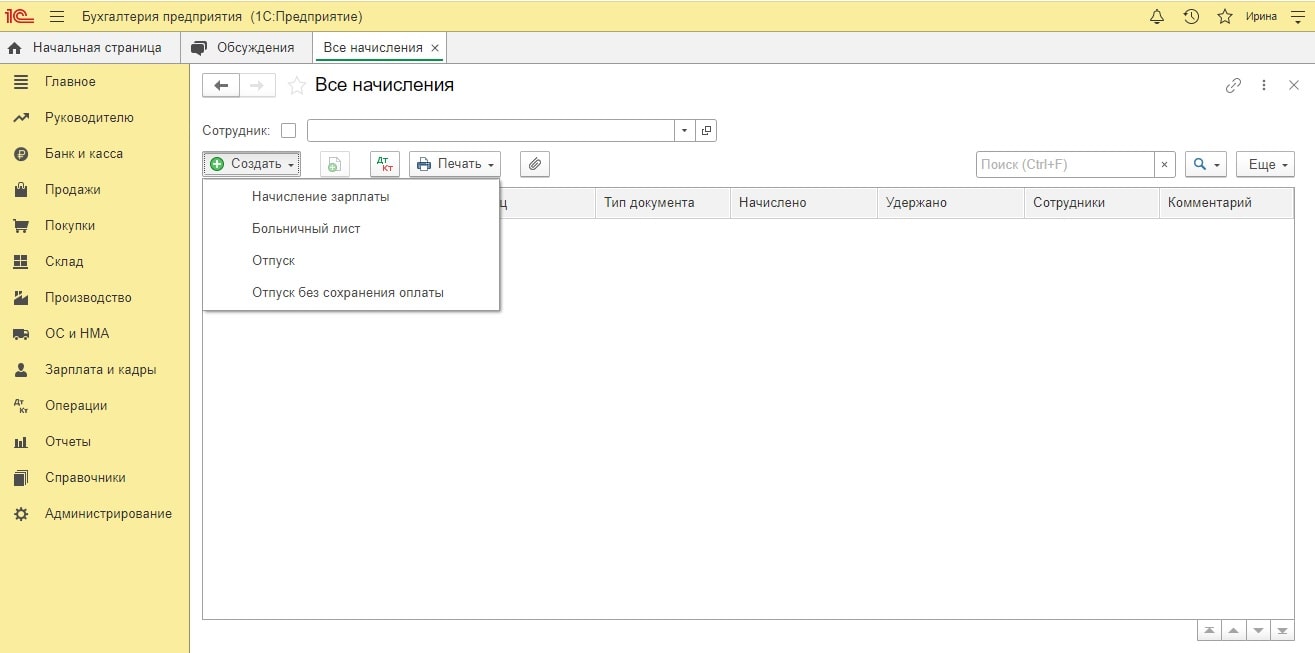

Если в предыдущие месяцы зарплата уже начислялась, то откроется форма со списком ранее созданных документов.

Для более наглядного примера, предположим, что у нас есть небольшая фирма, которая занимается торговой деятельностью и имеет немногочисленный штат сотрудников. Выполним начисление зарплаты работникам предприятия за август.

Чтобы создать новое начисление зарплаты в программе, нажмем на кнопку «Создать». Откроется пустая форма документа, которую необходимо заполнить.

Начинаем с верхней части документа, где заполняются следующие поля:

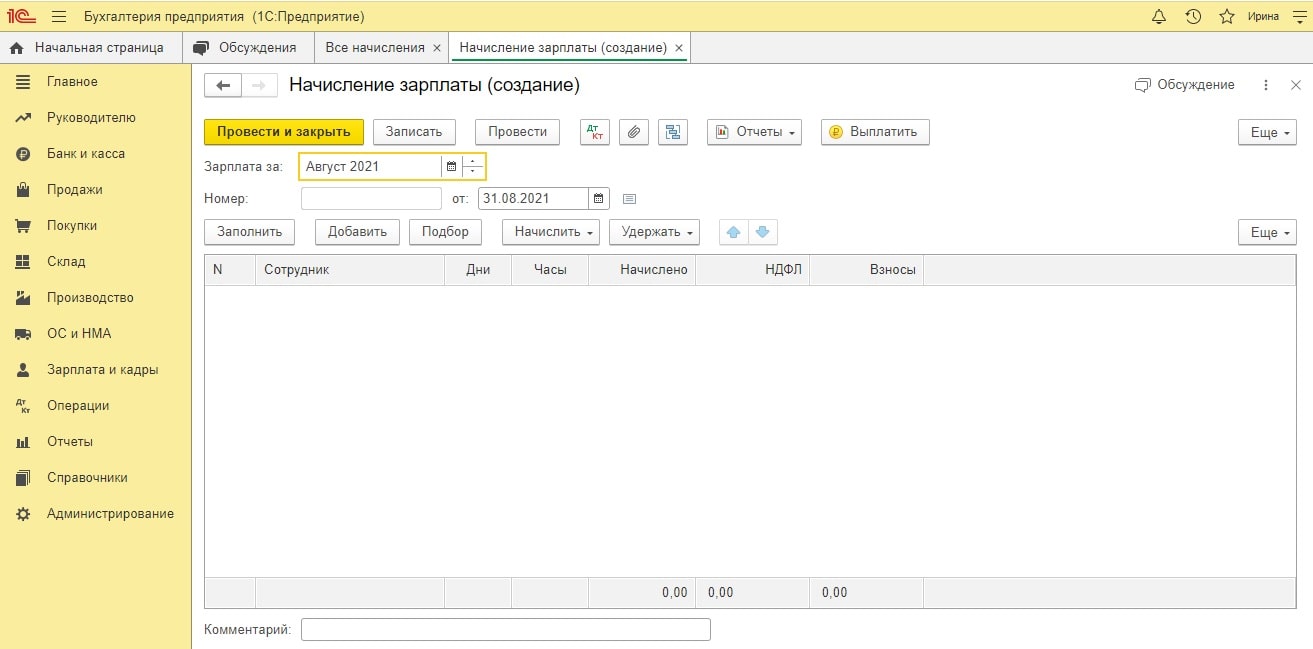

Месяц и дата. Обычно расчет оплаты труда выполняют в последних числах месяца. Для начисления зарплаты за август ставим в документе дату 31 августа;

Организация. Указывают название предприятия. Данная строка удобна, когда в программе 1С: Бухгалтерия ведется учет по нескольким организациям;

Подразделение. Строка заполняется в том случае, если начисление зарплаты необходимо произвести по отдельным подразделениям предприятия (администрация, бухгалтерия, производственный цех, отдел продаж и т.п.). Если это поле оставить пустым, то начисление произойдет всем работникам организации;

Ответственный. В поле заполняются данные бухгалтера или другого ответственного лица, который занимается кадровым учетом.

Перейдем к нижней части документа и нажмем «Заполнить». Система самостоятельно рассчитывает и заполняет сведения по всем сотрудникам, которые ранее были записаны в личной карточке (размеры оклада, плановые начисления, суммы удержаний).

Рассмотрим, как формируется и из чего состоит документ «Начисление зарплаты». Он представлен следующими закладками: «Начисления», «Удержания», «НДФЛ», «Взносы».

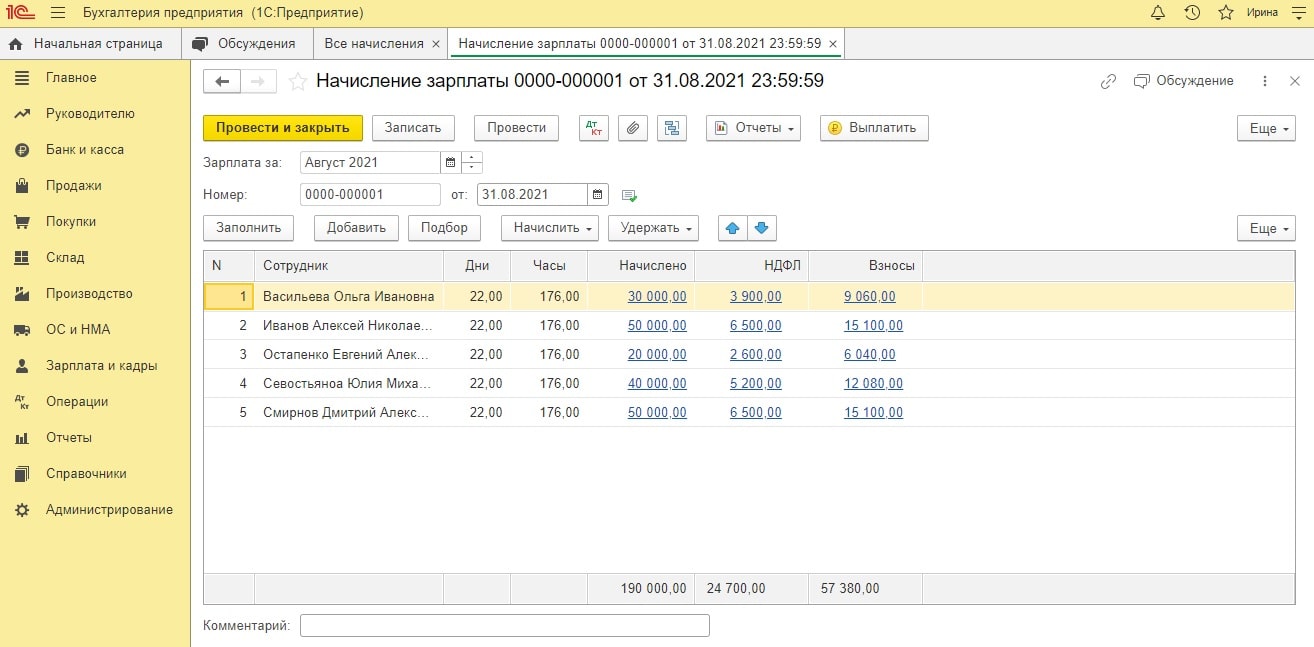

Начисления

В закладке «Начисления» отражается количество отработанных дней и часов. Если у сотрудника были какие-либо изменения в графике работы (неявки, переработки), то результат необходимо откорректировать.

Удержания

Перейдем в закладку «Удержания». В данной закладке заполняются удержания сумм из зарплаты сотрудников. Например, по судебным исполнительны листам (алименты, штрафы), профсоюзные взносы, вознаграждения платежного агента, дополнительные страховые взносы на накопительную часть пенсии.

На закладке «НДФЛ» отражается информация об исчисленном налоге и примененных вычетах. Также в данной закладке можно увидеть сведения о налоговой базе, которая представляет собой начисленную сумму заработной платы минус все имеющиеся вычеты.

Внесение изменений по начислению налога выполняется через личную карточку сотрудника. Рассмотрим пример подачи заявления на стандартные вычеты из НДФЛ для сотрудников, имеющих несовершеннолетних детей.

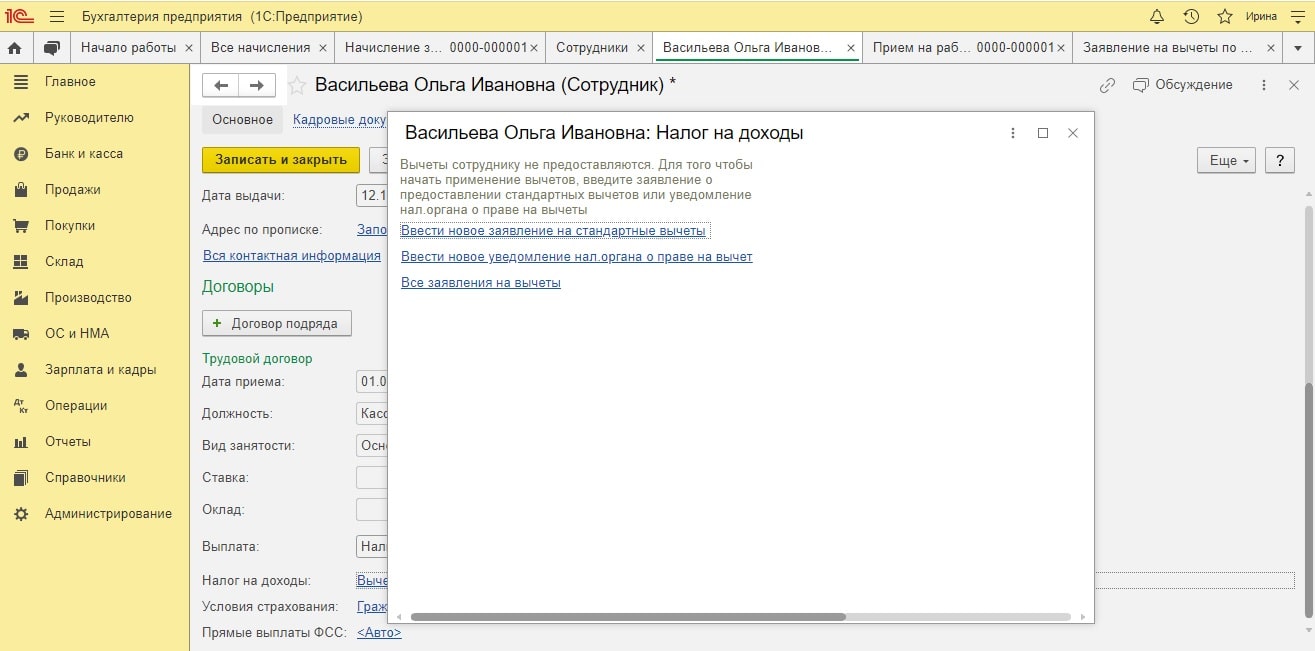

Через вкладку «Зарплаты и кадры» (или «Справочники») зайдем в раздел «Сотрудники» и выбираем из списка нужного работника. Открываем карточку и переходим по ссылке «Налог на доходы».

Нажимаем на ссылку «Ввести новое заявление на стандартные вычеты». Откроется пустая форма. Устанавливаем дату и нажимаем на кнопку «Добавить». Из списка необходимо выбрать интересующий вид вычета.

Предположим, что у сотрудника Васильевой О.И. двое детей в возрасте до 18 лет. Выбираем значения с кодом 114 и 115.

После заполнения табличной части документ необходимо провести и закрыть. После оформления заявления, у данного работника организации будет уменьшаться налогооблагаемый доход на установленную сумму стандартного вычета.

Взносы

В закладке «Взносы» содержатся сведения по начисленным страховым взносам, которые программа 1С: Бухгалтерия рассчитала автоматически в соответствии с теми тарифами, которые мы указали в Настройках учета заработной платы.

После того как мы проверили все поля документа «Начисление зарплаты» и удостоверились, что они заполнились правильно, документ необходимо сохранить, нажав на кнопки «Записать» и «Провести».

Движение документа и отчеты

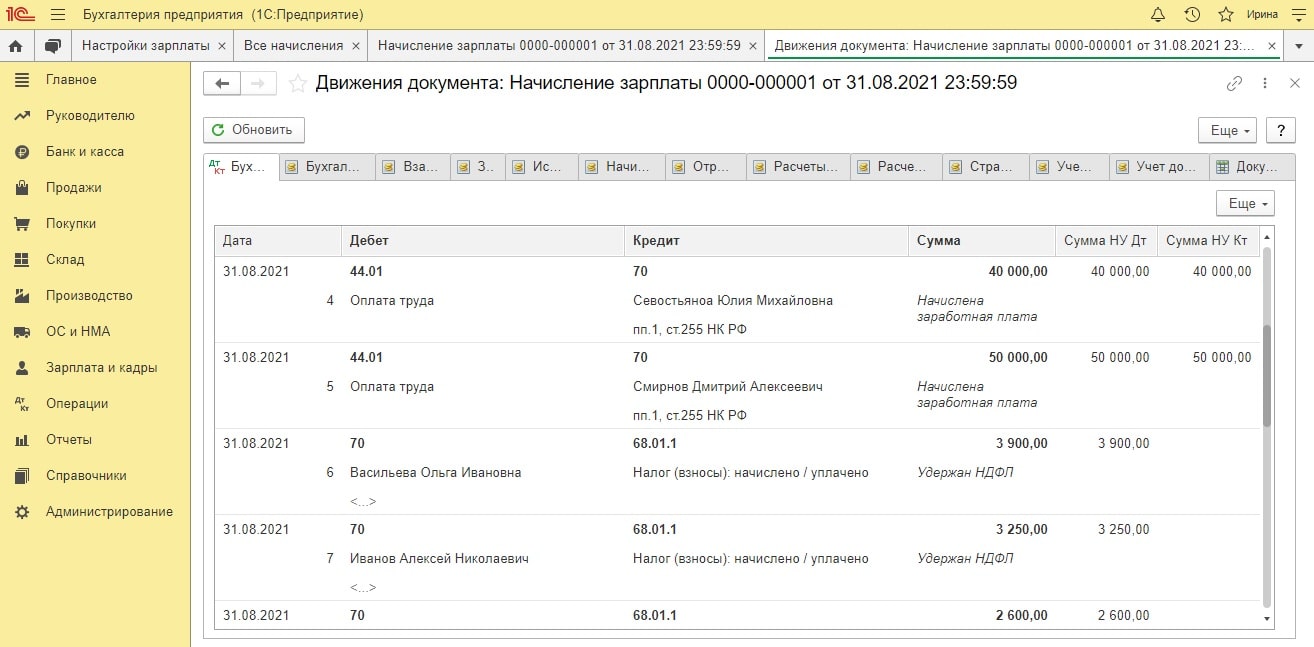

Посмотрим, как программа сформировала бухгалтерские проводки и движение только что созданного нами документа. Для того, чтобы открыть журнал движения документа, необходимо нажать на кнопку «Дт/Кт» в верхней части документа «Начисление зарплаты».

В нашем примере мы выполнили начисление зарплаты в программе за август небольшой коммерческой организации, занимающейся торговой деятельностью. По движению документа можно проследить, что все начисления произошли и отражаются корректно.

Зарплата зачислилась на счет 44.01, так как его мы указали выше в Настройках учета зарплаты. Затраты предприятия мы видим по Дебету затратного счета (столбец «Дебет»), при этом образовалась кредиторская задолженность (столбец «Кредит»). Это значит, что у компании появилось обязательство перед сотрудниками в виде выплаты ЗП.

Задолженность перед работниками уменьшается на сумму, которая равна удержанной сумме НДФЛ. Даже если предприятие не является плательщиком НДФЛ, оно обязано перечислить налог в бюджет за своих сотрудников. Поэтому он вычитается непосредственно из заработной платы работника. Организация выступает здесь в роли налогового агента. А вот непосредственными платежами организации являются страховые взносы.

Отчеты

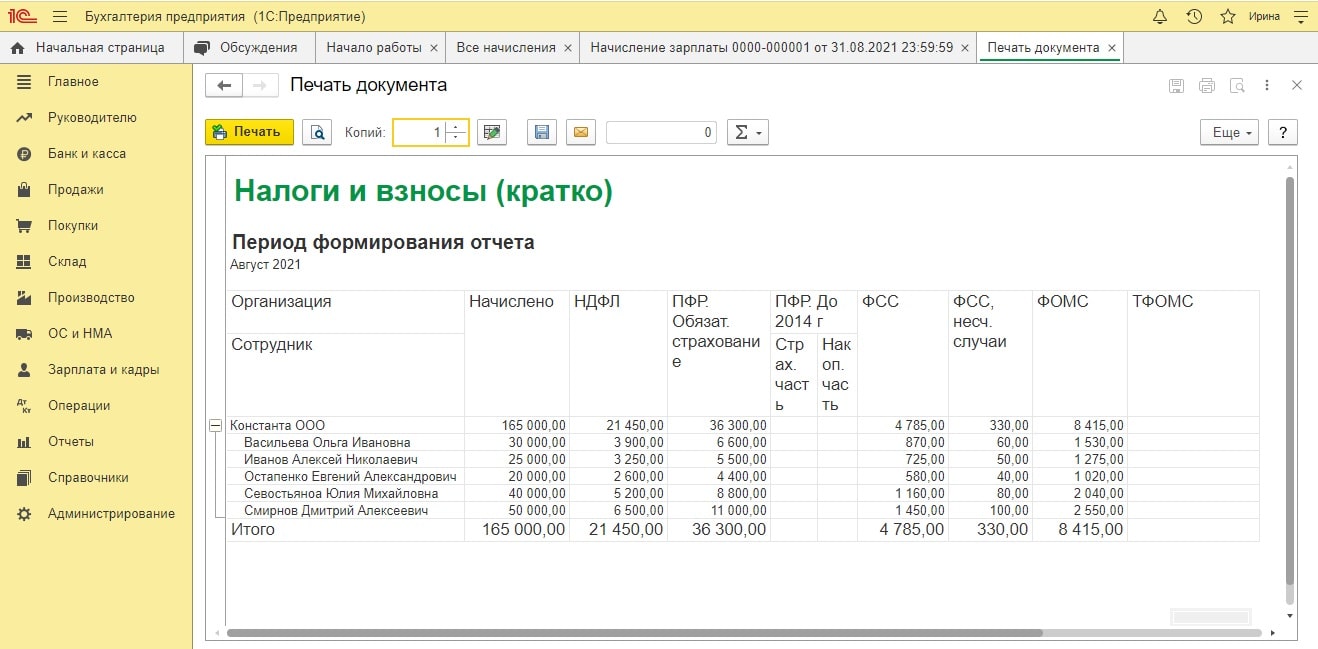

С помощью оборотно-сальдовой ведомости (ОСВ) мы можем проследить аналитику по статьям затрат при начислении заработной платы.

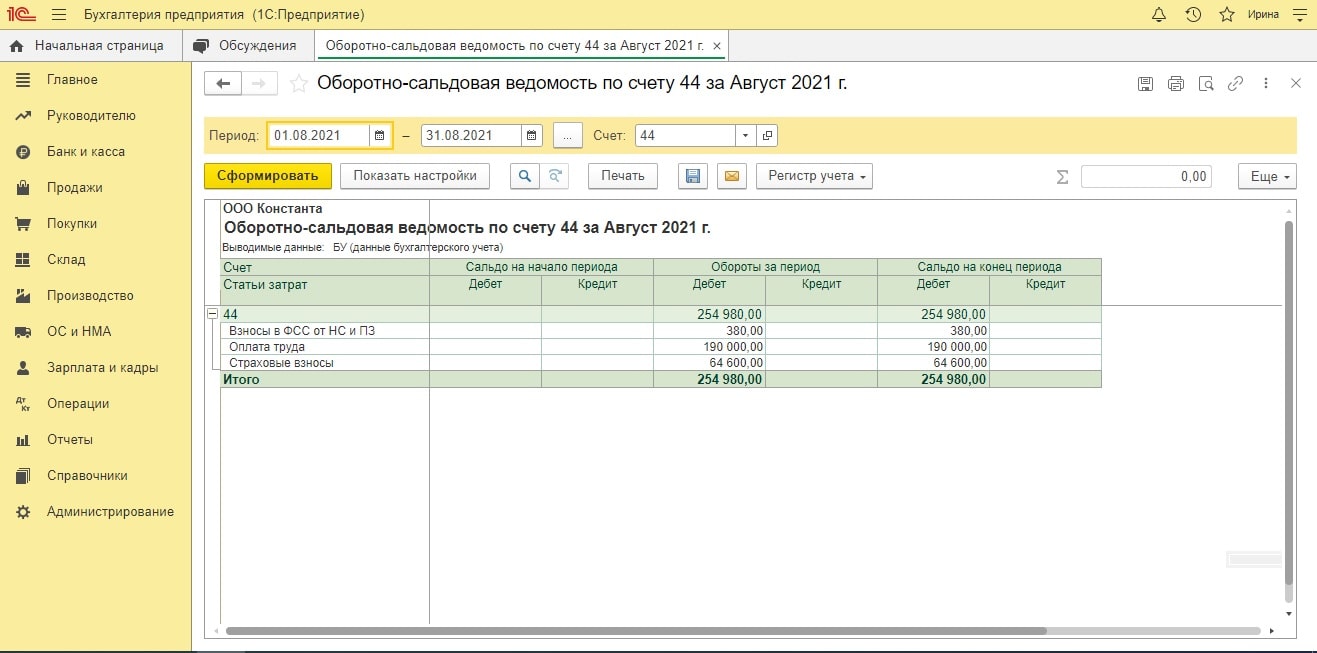

Посмотрим Оборотно-сальдовую ведомость по счету 44 за август. Для этого необходимо перейти в раздел «Отчеты» и нажать на ссылку «Оборотно-сальдовая ведомость по счету». Далее нужно выбрать период (месяц, год), нужный номер счета и нажать кнопку «Сформировать».

По счету 44 отражены суммы затрат на взносы в ФСС, на оплату труда и страховые взносы. Общий итог всех расходов на зарплату составляет 254 980 рублей.

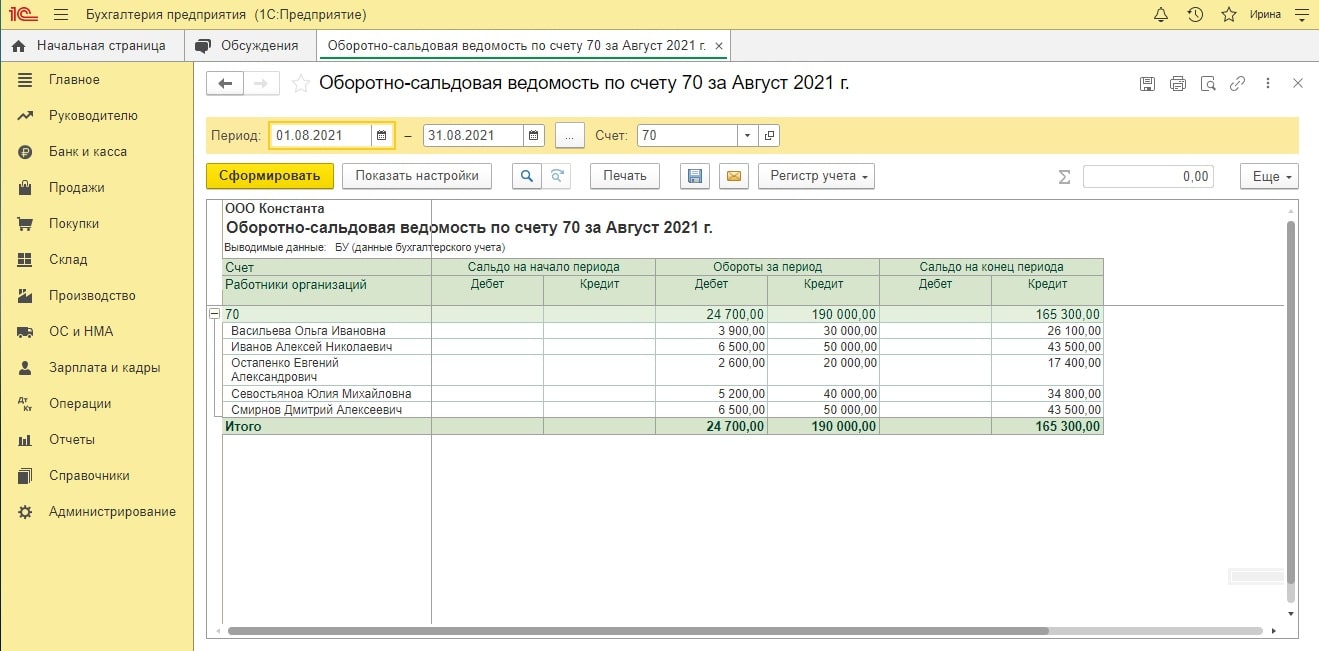

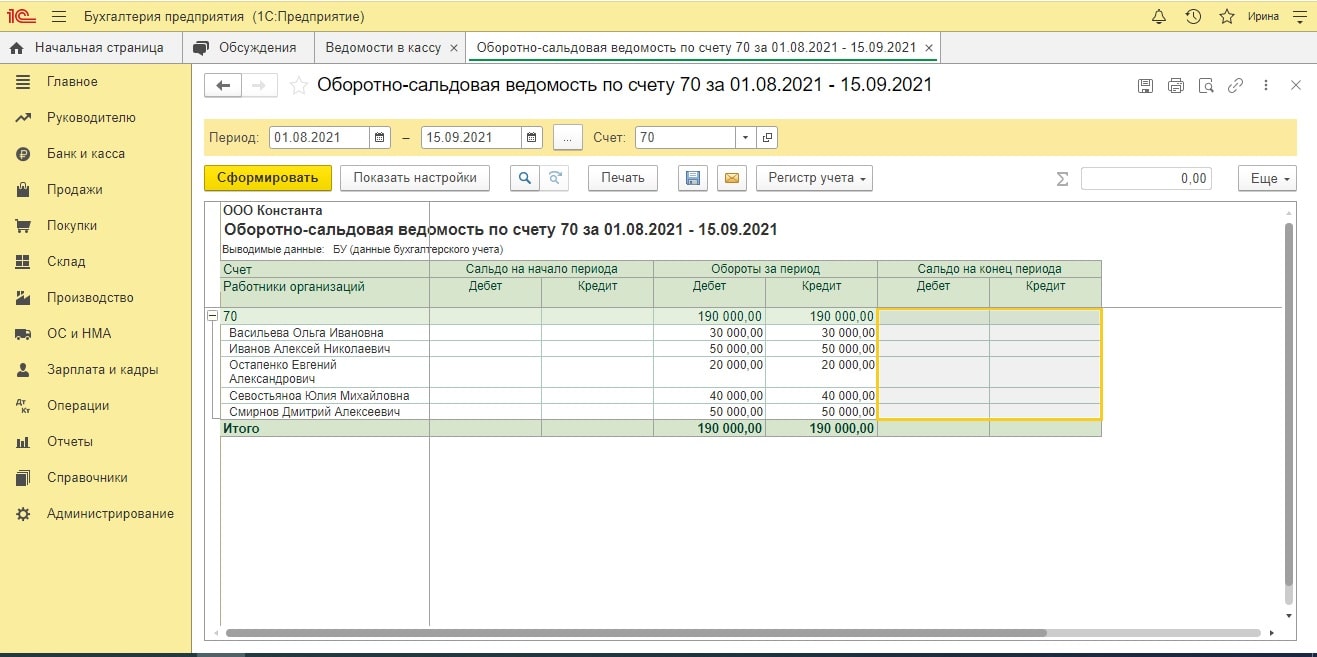

Также сформируем ОСВ по счету 70 (Расчеты с персоналом по оплате труда) за август.

Как видим, на конец месяца образовалась кредиторская задолженность (столбец «Кредит»). Обратите внимание, что задолженность представлена за минусом удержанного НДФЛ и именно эта сумма будет выплачена работникам: 165 300 рублей.

После выплаты указанной суммы кредитовое сальдо обнулится, и при формировании ОСВ мы увидим, что задолженность погашена.

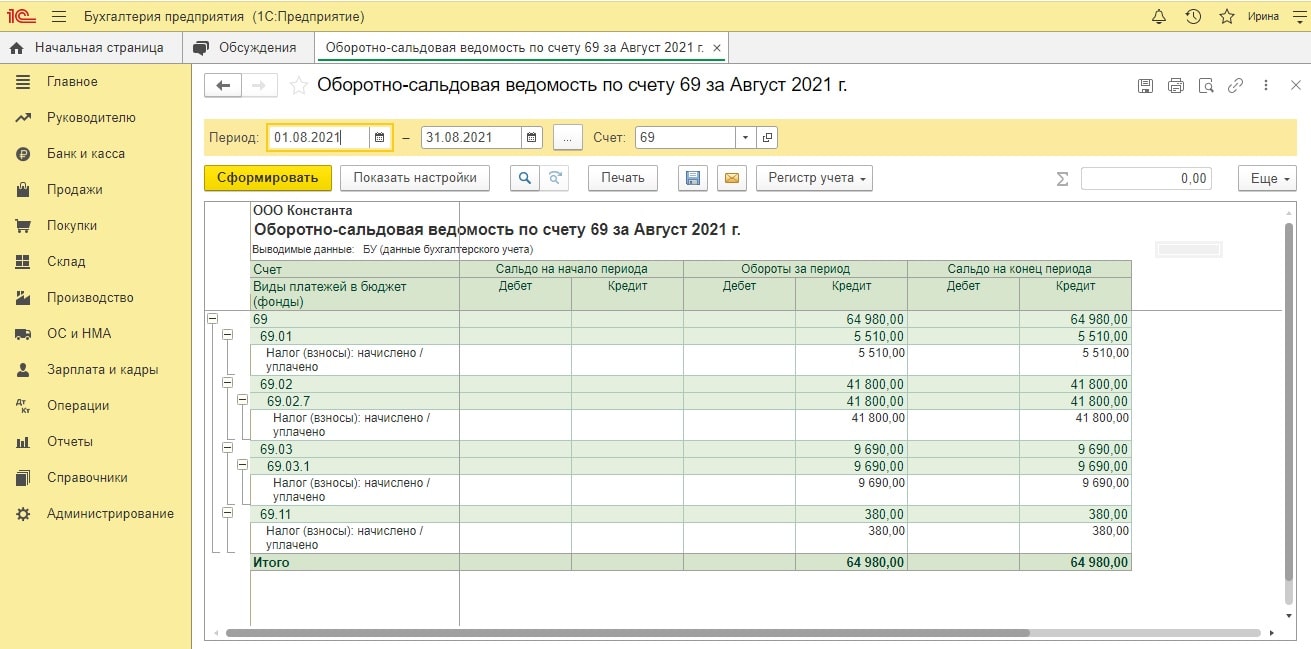

Сформируем оборотно-сальдовую ведомость по счету 69 (Расчеты по социальному страхованию и обеспечению).

В данном отчете представлена информация о начисленных страховых взносах. Видим, что у предприятия возникло обязательство перед бюджетом на сумму 64 980 рублей.

Расчетный листок

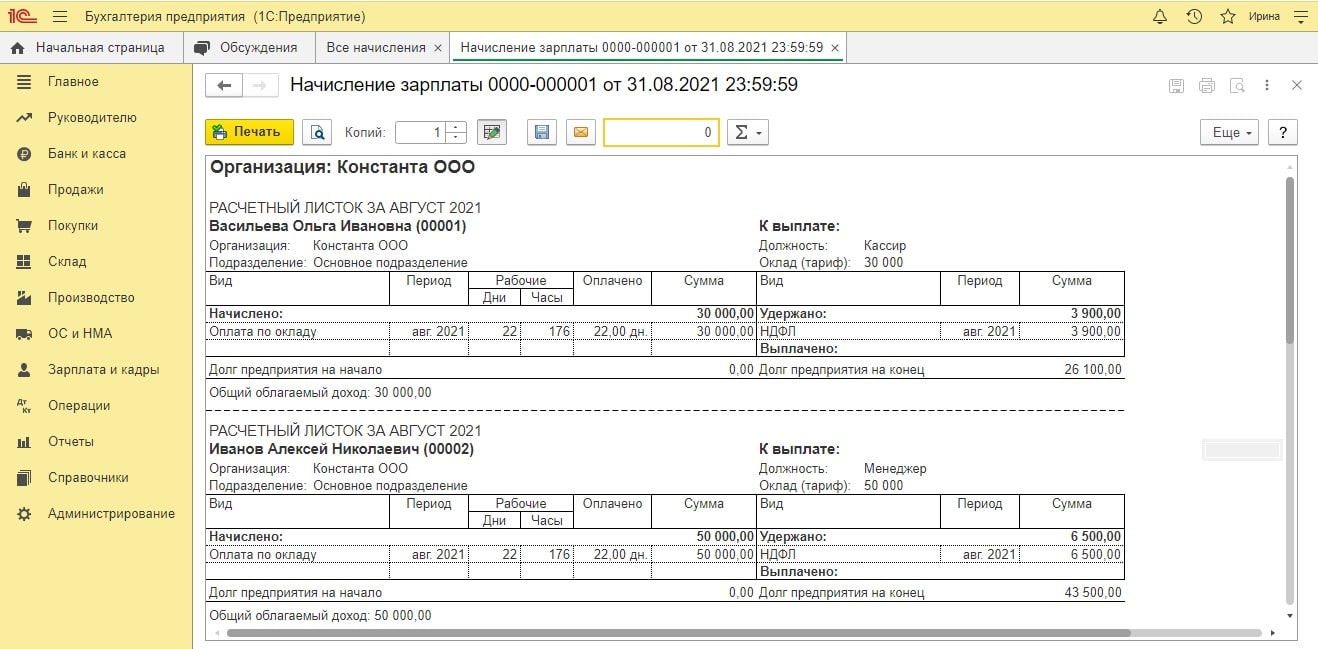

Сформируем печатную форму расчетного листка по начисленной заработной плате. В данном документе также отражается подробные сведения обо всех начислениях, которые причитаются каждому отдельному сотруднику. Это позволяет работнику определить из чего сформирована его зарплата.

Для того, чтобы сформировать расчетный листок, необходимо перейти в раздел «Зарплата и кадры» и нажать на ссылку «Отчеты по зарплате», которая расположена в группе команд «Зарплата». В открывшемся окне нужно выбрать команду «Расчетный листок».

Далее необходимо выбрать месяц и нажать на кнопку «Сформировать».

Выплата зарплаты

После создания документа начисления зарплаты в программе 1С: Бухгалтерия, следует операция по выплате зарплаты через банк, т.е. погашение образовавшейся задолженности организации перед сотрудниками.

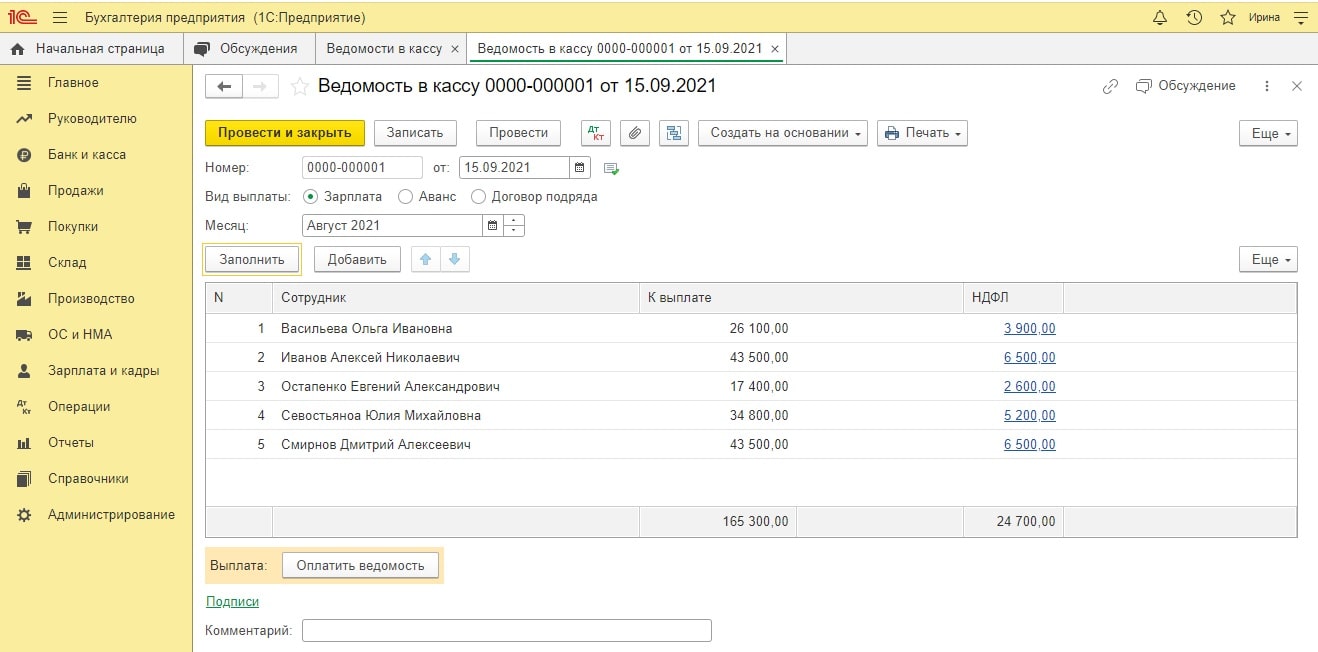

Подготовка зарплаты к выплате

Через раздел «Зарплата и кадры» необходимо создать документ «Ведомость в кассу». Верхняя часть заполняется аналогично документу начисления. Табличная часть заполняется автоматически после нажатия кнопки «Заполнить».

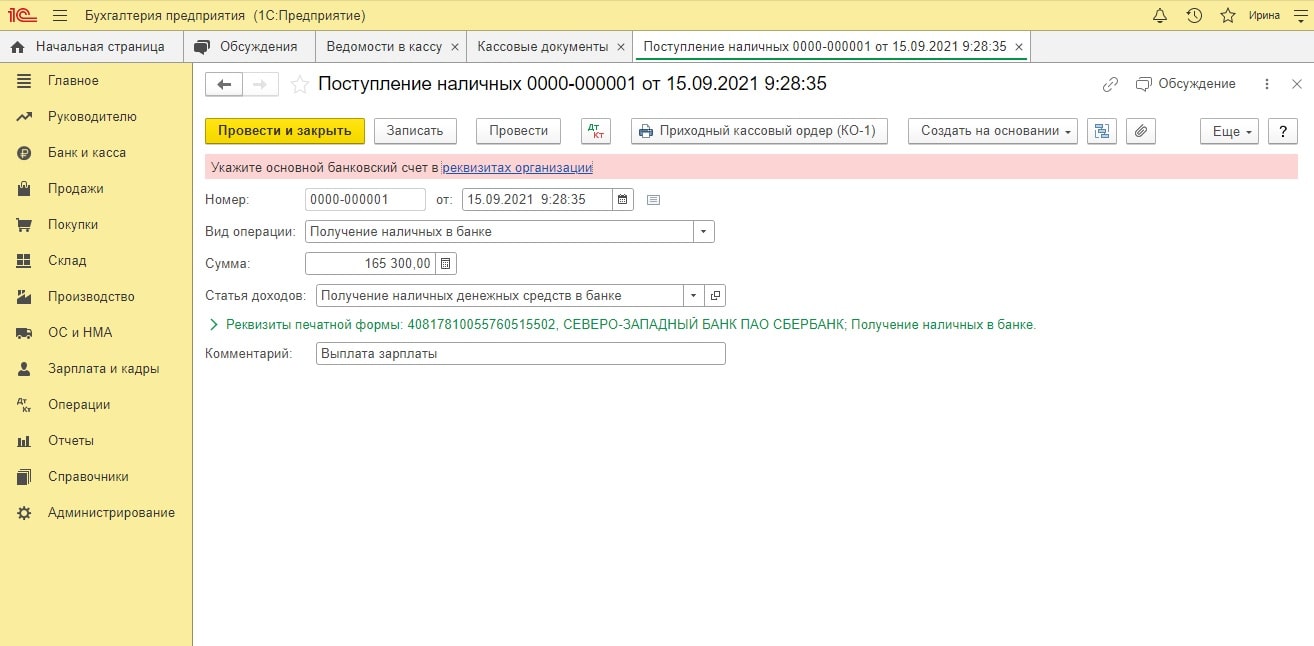

Получение денег в банке на выплату ЗП

Перед тем, как выплачивать ЗП через кассу, необходимо оприходовать деньги с расчетного счета в банке. Для этого в программе 1С: Бухгалтерия создается «Приходный кассовый ордер (ПКО)». Он находится в разделе «Банк и касса» в группе команд «Касса». Нажимаем «Создать». При заполнении документа, указываем название статьи движения денежных средств (ДДС): Получение наличных д/с в банке. В строке «Основание» прописываем: «Выплата зарплаты».

Выплата зарплаты из кассы

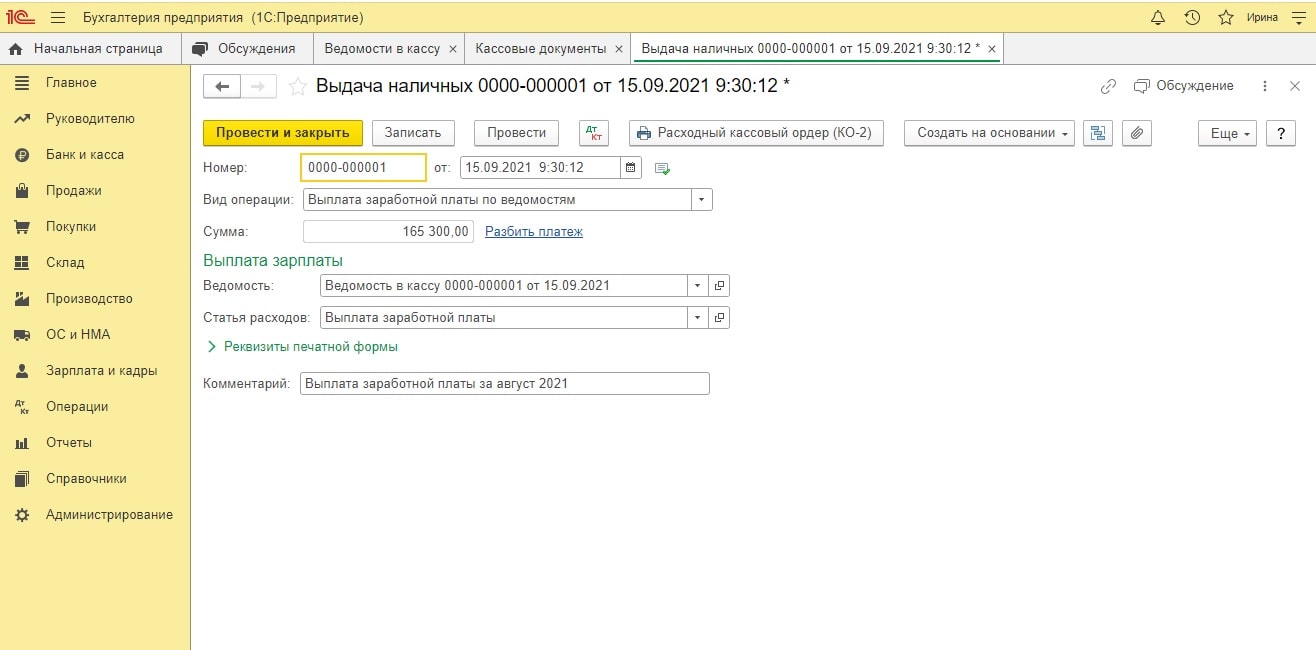

После того, как из банка деньги попали в кассу, можно приступить к выплате зарплаты. Необходимо оформить документ под названием «Расходный кассовый ордер», который создается на основании Ведомости в кассу. Для этого снова заходим в раздел «Зарплата и кадры» и находим ранее сформированный документ. Выделяем его и создаем на его основе «Расходный кассовый ордер (РКО)». Заполняется он соответственно, а в строке основания документа прописывается: «Выдача наличных».

Заполненные документы проведем и посмотрим бухгалтерские проводки. Сформируем ОСВ по счету 70.

Как видим, зарплата была начислена и выплачена всем работникам. Произошло полное погашение кредиторской задолженности организации.

Таким образом, вопрос выбора программного продукта, в котором будет вестись расчет ежемесячных выплат сотрудникам, в каждой конкретной организации решается самостоятельно с учетом специфики деятельности и учетной политики. В конфигурации 1С: Бухгалтерия есть минимальный набор необходимых инструментов для ведения учета на небольшом предприятии. Другая программа – 1С: Зарплата и управление персоналом (ЗУП) предоставляет более широкие возможности, обогащенный функционал для автоматизированного кадрового учета и часто применяется на крупных предприятиях с большим количеством сотрудников.

Заключение

Задачи начисления заработной платы и кадрового учета в целом решаются в каждой организации достаточно индивидуально. Поэтому конкретному пользователю могут и не понадобиться некоторые описанные разделы, а другим, наоборот, требуется более детальная информация. Часто возникают вопросы, связанные с нормативными документами, на основании которых реализуются многие расчеты, формируется отчетность, производится ввод документов.

Чтобы облегчить вам задачу, мы предлагаем воспользоваться нашими услугами по информационному сопровождению бизнеса.Наши специалисты готовы оказать помощь в любых правовых вопросах, обеспечить ежедневный экспертный сервис для вашей компании. Проведем обучение и переквалификацию сотрудников на высшем уровне. Обслужим, внедрим, доработаем программы 1С. Проведем анализ финансовой, экономической и хозяйственной деятельности

Налог на доходы физических лиц (НДФЛ) ‒ это вид прямых налoгов, который исчисляется в процентах от совокупного дохода физического лица у налогового агента, за вычетом подтверждённых документально расходов, в соответствии с действующим налоговым законодательством (ст. 226 НК РФ). Рассмотрим различия между понятиями «срок удержания» и «срок перечисления» налога на доходы физических лиц. Контролировать этот вопрос нужно, так как определена ответственность за нарушение сроков уплаты НДФЛ (ст. 75 НК РФ).

Сроки удержания НДФЛ зависят от вида дохода. Далее перечислим самые распространённые из них.

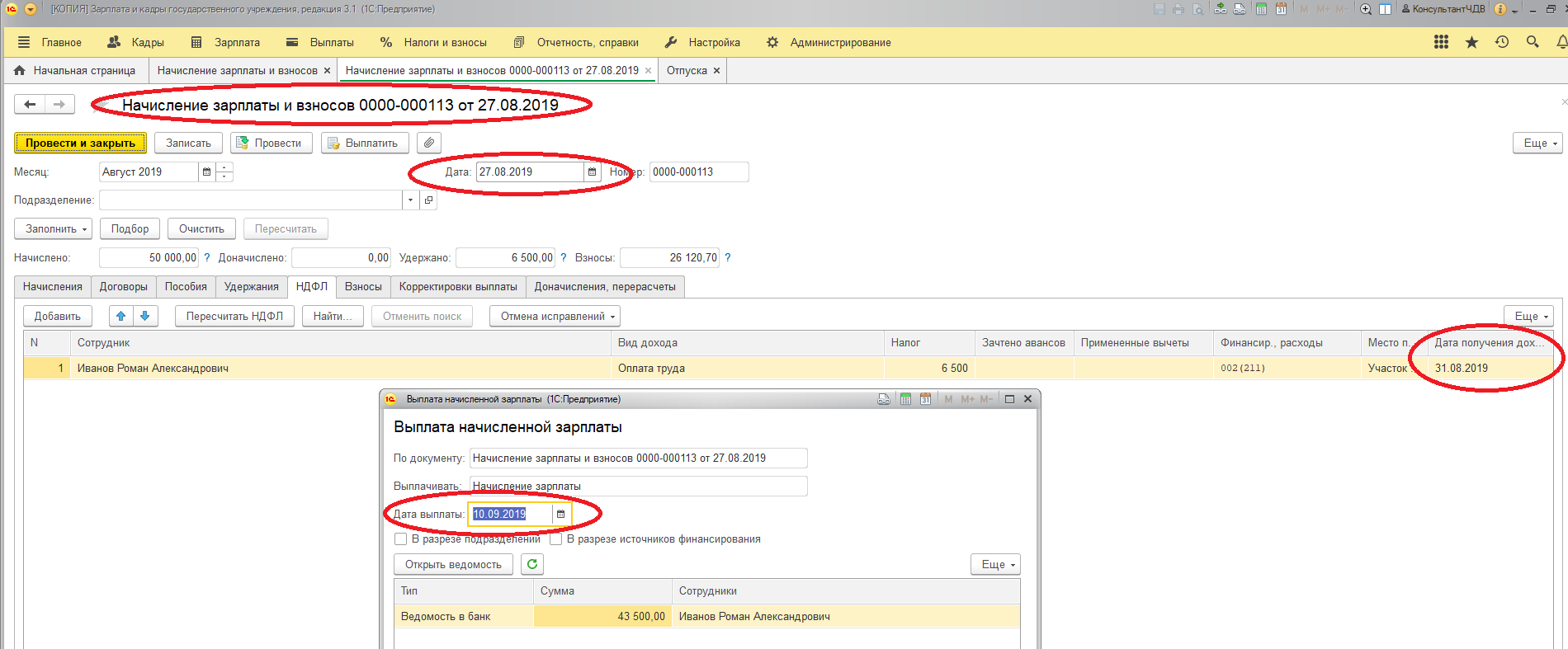

Заработная плата и все виды премий. Датой получения дохода считается последний день месяца, за который начислили зарплату (п. 2 ст. 223 НК РФ). Датой удержания НДФЛ будет день выплаты зарплаты (п. 4 ст. 226 НК РФ) В этом случае крайний срок уплаты НДФЛ ‒ следующий рабочий день за днём выплаты дохода (п. 6 ст. 226 НК РФ).

Как показано на рис. 1, при создании документа начисления зарплаты за август от 27.08.2019 дата удержания НДФЛ ‒ это дата получения дохода, а именно 31.08.2019. Выплата заработной платы была произведена 10.09.2019 (вт), соответственно, крайний срок перечисления НДФЛ ‒ 11.09.2019.

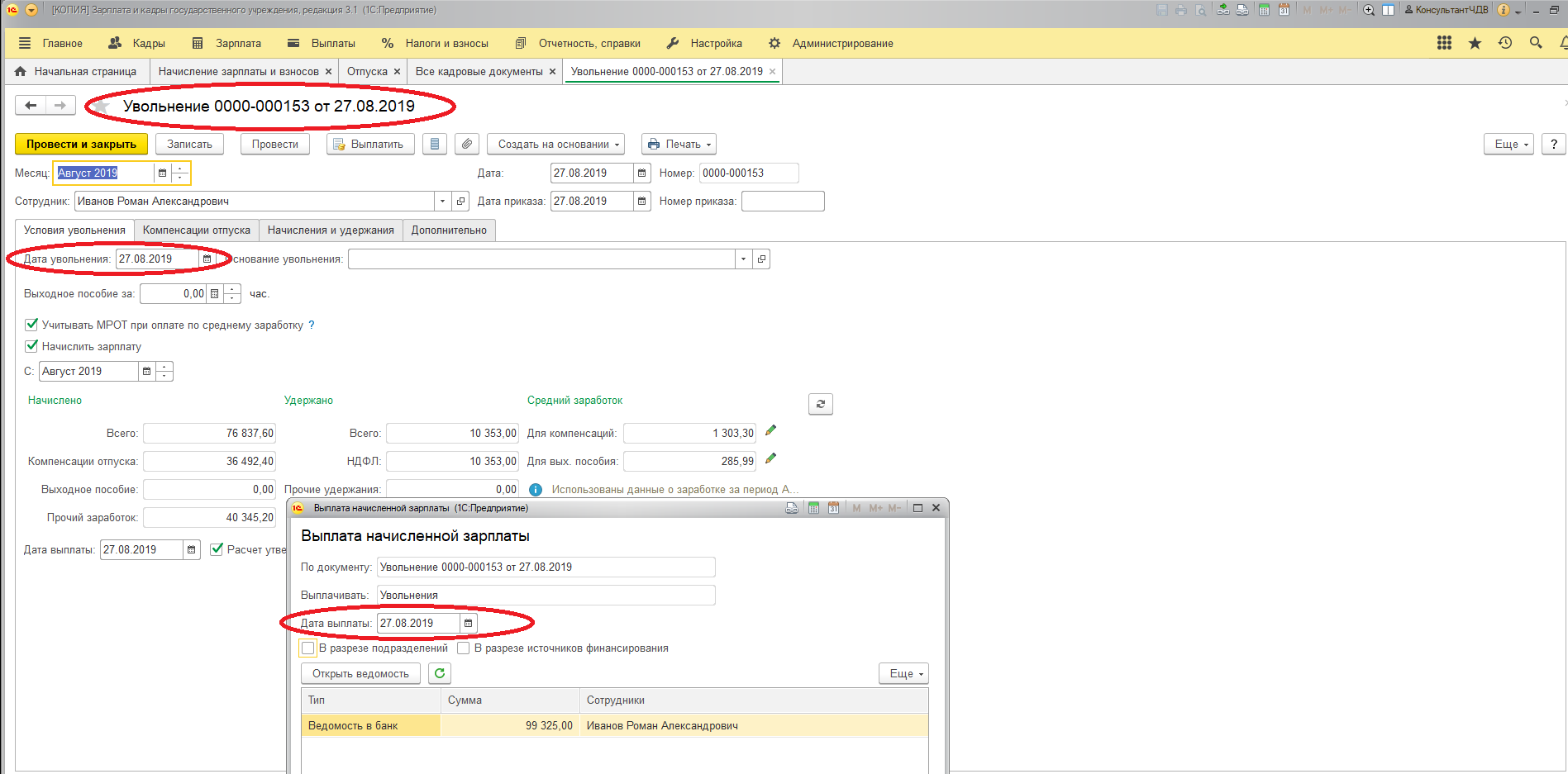

Компенсационные выплаты, связанные с увольнением сотрудника (компенсация за неиспользованный отпуск, выходное пособие и прочее). Датой получения дохода является последний рабочий день (п. 2 ст. 223 НК РФ, ст. 84.1, ст. 140 ТК РФ). Дата удержания НДФЛ – это день расчёта с сотрудником, а именно последний рабочий день (п. 4 ст. 226 НК РФ, ст. 84.1, ст. 140 ТК РФ). Как и в предыдущем случае, крайний срок уплаты НДФЛ ‒ это следующий рабочий день после выплаты (п. 6 ст. 226 НК РФ).

В примере (рис. 2) при увольнении сотрудника 27.08.2019 это же число будет датой получения дохода и удержания НДФЛ. Перечисления необходимо произвести следующим рабочим днём ‒ 28.08.2019.

Материальная помощь (если она превышает 4 000 рублей в год). Датой получения дохода считается последний день месяца, за который её начислили (пп. 1 п. 1 ст. 223 НК РФ). Датой удержания НДФЛ будет день выплаты зарплаты (п. 4 ст. 226 НК РФ). Крайний срок уплаты НДФЛ ‒ следующий рабочий день за днём выплаты денег (п. 6 ст. 226 НК РФ), аналогично с рисунком 1.

С отпуском и пособием по временной нетрудоспособности за счёт работодателя дела обстоят иначе. Датой получения дохода будет день выплаты отпускных и день выплаты больничного (пп. 1 п. 1 ст. 223 НК РФ). Дата удержания НДФЛ – это день перечисления или выплаты дохода сотруднику (п. 4 ст. 226 НК РФ). Но в этих случаях крайним сроком уплаты НДФЛ будет последний день месяца, в котором произведено перечисление денег (п. 6 ст. 226 НК РФ).

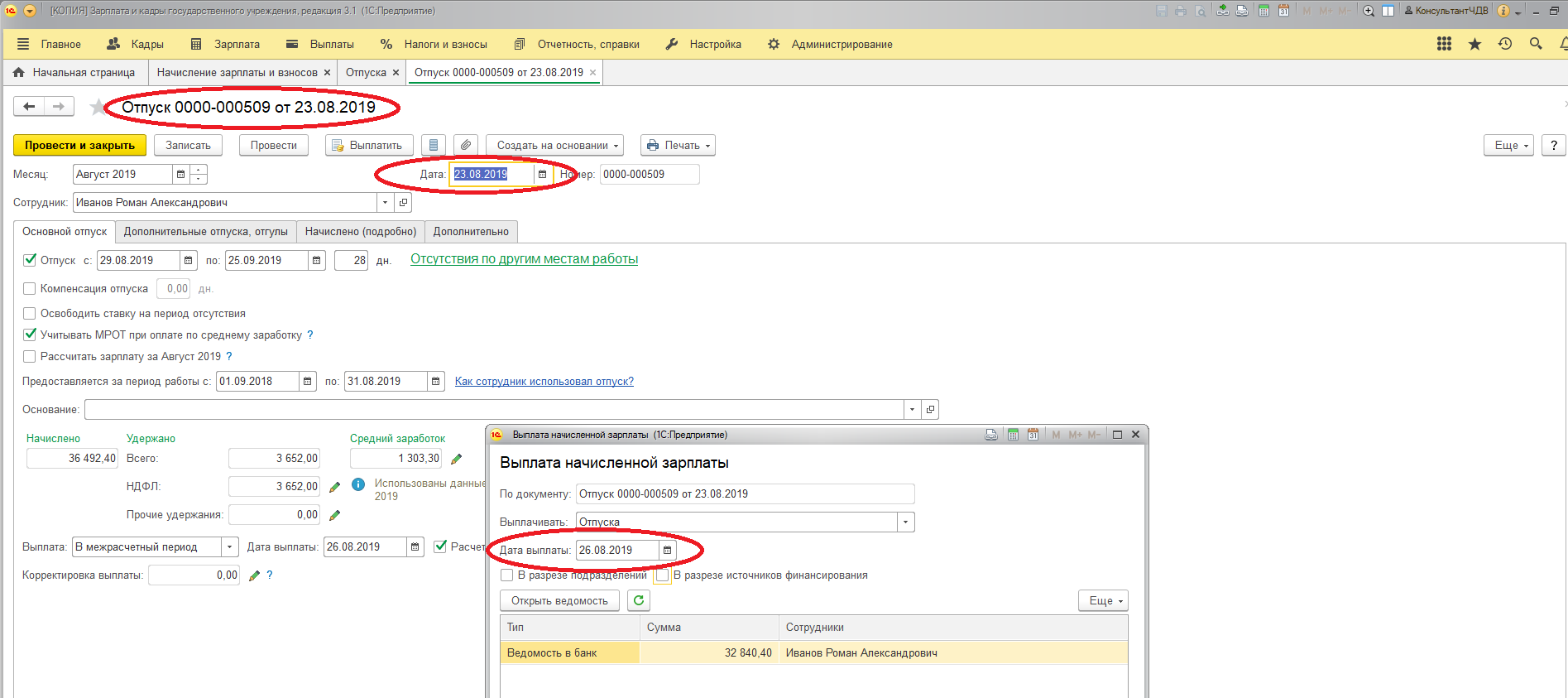

В качестве примера (рис. 3) приведено начисление отпуска документом от 23.08.2019. Здесь дата получения дохода и удержания НДФЛ ‒ 26.08.2019 (день выплаты), а крайний день уплаты НДФЛ будет 2 сентября, так как 31.08.2019, последний день месяца, выпадает на субботу.

Сверхлимитные суточные по командировке и компенсация расходов, которые не подтверждены документально. Датой получения дохода является последний день месяца, в котором утвердили авансовый отчёт по командировочным расходам (пп. 6 п. 1 ст. 223 НК РФ). Удержание НДФЛ будет производиться из первой денежной выплаты после того, как доход был признан (п. 4 ст. 226 НК РФ). Крайний срок уплаты НДФЛ, как и в большинстве случаев, – это следующий рабочий день за днём выплаты денег (п. 6 ст. 226 НК РФ). Аналогичный случай рассмотрен ниже, на рис. 4.

Доходы в натуральной форме. Дата получения дохода ‒ день передачи доходов в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ). Удержание НДФЛ необходимо произвести из первой денежной выплаты после того, как доход был признан (п. 4 ст. 226 НК РФ). Крайним сроком уплаты НДФЛ считается следующий рабочий день после выплаты денег (п. 6 ст. 226 НК РФ).

К примеру, на рисунке 4 выплата произведена 27.08.2019. Крайний срок уплаты НДФЛ ‒ 28.08.2019.

Отдельно обозначим, что существует случай, когда НДФЛ удерживается из аванса. Аванс ‒ заработная плата за первую половину месяца с 1-го по 15-е число. Срок выплаты аванса ‒ с 16-го по последнее число месяца (сроки выплаты аванса должны быть определены внутренними нормативными актами организации). Если аванс выплачен в последний день месяца, НДФЛ необходимо удержать и перечислить в бюджет не позднее рабочего дня, следующего за днём выплаты. Это необходимо сделать потому, что в последний день месяца доход в виде зарплаты уже считается полученным, а, следовательно, перечисление аванса – это уже, по сути, частичная выдача дохода в виде заработной платы (п. п. 4, 6 ст. 226 НК РФ, Письмо Минфина России от 23.11.2016 № 03-04-06/69181, Определение ВС РФ от 11.05.2016 № 309-КГ16-1804). Стоит отдельно подчеркнуть, что в этом случае НДФЛ перечисляется только тогда, когда день выдачи аванса будет именно последним календарным днём, а не последним рабочим днём месяца.

Во всех случаях применимо правило, что если последний день уплаты НДФЛ выпадет на выходной или праздничный день, то уплата налога переносится на следующий рабочий день (п. 7 ст. 6.1 НК РФ). Данный случай описан выше, на рисунке 3.

Надеемся, что мы помогли вам разобраться со сроками и порядком удержания НДФЛ на наглядных примерах в программе 1С. Если у вас остались вопросы, закажите бесплатную консультацию на выделенной Линии консультаций 1С «Что делать Консалт». Наши эксперты 1С, специализирующиеся на расчёте зарплаты и кадровом учёте в 1С:Зарплата и управление персоналом 8 и 1С:Зарплата и кадры государственного учреждения 8, вам обязательно помогут разобраться.

Межрасчетные начисления в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Категория дохода

Межрасчетные начисления в программе настраиваются в плане видов расчета Начисления и начисляются различными документами.

С точки зрения даты фактического получения дохода в терминах статьи 223 НК РФ все производимые сотруднику выплаты подразделяются на оплату труда и прочие.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для квалификации начислений в этом разрезе устанавливается Категория дохода в карточке плана видов расчета Начисления на закладке Налоги, взносы, бухучет (рис. 1). В поле Категория дохода может быть выбран один из вариантов:

- Прочие доходы;

- Прочие доходы от трудовой деятельности;

- Дивиденды;

- Оплата труда в натуральной форме;

- Натуральный доход;

- Оплата труда.

Рис. 1. Карточка плана видов расчета "Начисления"

Доступность выбора варианта Категории дохода определяется кодом дохода. Так, к примеру, для кодов дохода 2000, 2530 автоматически однозначно устанавливается категория Оплата труда; для кода 1011 предоставляется выбор из вариантов Прочие доходы и Натуральный доход; для кода 2002 - Оплата труда и Прочие доходы от трудовой деятельности, а для кода 2012 возможен выбор из вариантов Прочие доходы и Прочие доходы от трудовой деятельности и т. д.

Документы, начисляющие межрасчетные выплаты

Межрасчетные выплаты могут быть начислены различными документами: Разовое начисление; Премия; Простой, отстранение от работы; Командировка; Отпуск; Больничный лист; Материальная помощь; Оплата дней по уходу за детьми-инвалидами; Отсутствие с сохранением оплаты; Увольнение; Выплата бывшим сотрудникам; Начисление прочих доходов; Начисление по договорам; Дивиденды; Доход в натуральной форме; Приз, подарок.

Некоторые из перечисленных документов всегда начисляют доход категории Оплата труда (например, Командировка), другие - гарантированно начисляют доход категории, отличной от Оплаты труда (например, Больничный лист). Есть документы, такие как, например, Премия. В зависимости от выбранного в документе начисления документ может начислять либо оплату труда, либо доход другой категории.

НДФЛ с доходов в виде оплаты труда и других

Категории Оплата труда в натуральной форме и Оплата труда соответствуют оплате труда в терминах статьи 223 НК РФ.

Датой фактического получения дохода не в виде оплаты труда считается реальный день выплаты дохода (п. 1 ст. 223 НК РФ). Удерживать налог при выплате таких доходов необходимо непосредственно при каждой выплате, в том числе и при межрасчетной.

Для доходов в виде оплаты труда датой фактического получения дохода признается последний день месяца, за который сотруднику был начислен доход (п. 2 ст. 223 НК РФ).

Это отличие определяет разницу в порядке удержания НДФЛ при межрасчетных выплатах. В письмах Минфина России от 15.12.2017 № 03-04-06/84250, ФНС России от 15.01.2016 № БС-4-11/320 разъясняется, что выплаты до истечения месяца доходов в виде оплаты труда не признаются получением дохода для целей исчисления НДФЛ. Обязанность удерживать НДФЛ с таких выплат возникает лишь при окончательном расчете зарплаты за месяц. Подтверждена такая позиция и письмом Минтруда России от 05.02.2019 № 14-1/ООГ-549.

Однако при этом законодательство не содержит прямого запрета на удержание НДФЛ при межрасчетных выплатах зарплаты. При расчете суммы оплаты труда, подлежащей выплате до истечения месяца, приходится учитывать, что могут возникнуть обстоятельства, вследствие которых у сотрудника, получившего межрасчетную выплату в конце месяца, не окажется достаточно начислений для удержания всей суммы НДФЛ. Например, уплата по исполнительному листу может привести к отсутствию начислений при окончательном расчете зарплаты за месяц. В некоторых организациях от сотрудников поступают просьбы удерживать НДФЛ при каждой выплате любого дохода. Налоговые агенты, работающие в рамках гособоронзаказа, руководствуясь Федеральным законом от 29.12.2012 № 275-ФЗ, вынуждены перечислять НДФЛ при любой выплате зарплаты.

НДФЛ с межрасчетных выплат в виде оплаты труда

По многочисленным просьбам пользователей в программу «1С:Зарплата и управление персоналом 8» редакции 3 начиная с версии 3.1.11 добавлена возможность рассчитывать и при необходимости удерживать НДФЛ при межрасчетных выплатах зарплаты. Аванс - это частный случай выплаты зарплаты до окончания месяца. О возможностях расчета и удержания НДФЛ с зарплаты за первую половину месяца читайте в № 10 (октябрь), стр. 33 «БУХ.1С» за 2019 год.

Правила расчета и удержания НДФЛ с межрасчетных начислений настраиваются в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (рис. 2) в блоках Исчисление НДФЛ с межрасчетного начисления и Удержание исчисленного НДФЛ с межрасчетного начисления.

Рис. 2. Настройка учетной политики организации по НДФЛ

Исчисление НДФЛ с межрасчетного начисления

В блоке Исчисление НДФЛ с межрасчетного начисления настройки Учетной политики организации по НДФЛ переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Исчислять в момент межрасчетного начисления (рекомендуется);

- Не исчислять;

- Необходимость исчисления налога указывается в документе межрасчетного начисления.

Если выбрана рекомендуемая настройка НДФЛ Исчислять в момент межрасчетного начисления (рекомендуется), то в документах, начисляющих доход с категорией Оплата труда доступна закладка или поле НДФЛ (в зависимости от структуры документа), и при формировании платежной ведомости сумма выплаты формируется как разница между начисленными суммами и НДФЛ.

Если выбрана настройка НДФЛ Не исчислять, то в документах, начисляющих доход с категорией Оплата труда, закладка или поле НДФЛ (в зависимости от структуры документа) не доступны, и при формировании платежной ведомости сумма выплаты не может быть уменьшена, так как НДФЛ не рассчитан.

Эти настройки действуют для всех документов, начисляющих межрасчетные выплаты в программе при условии, что рассчитывается начисление с категорией дохода Оплата труда.

Если возникает потребность различного поведения программ по учету НДФЛ для межрасчетных документов, начисляющих выплаты с категорией дохода Оплата труда, то следует выбрать настройку Необходимость исчисления налога указывается в документе межрасчетного начисления. В этом случае в межрасчетных документах, начисляющих доход с категорией Оплата труда, появляется флаг Отложить расчет налога до расчета зарплаты в конце месяца. Установка этого флага соответствует выбору настройки НДФЛ Не исчислять, а снятие флага означает выбор настройки НДФЛ Исчислять в момент межрасчетного начисления (рекомендуется).

Удержание НДФЛ с межрасчетного начисления

Удержать НДФЛ при выплате межрасчетного начисления в программе можно, только если он был предварительно рассчитан. Это означает, что при желании удерживать НДФЛ при выплате межрасчетного начисления в настройках учетной политики организации по НДФЛ следует установить либо Исчислять в момент межрасчетного начисления (рекомендуется), либо Необходимость исчисления налога указывается в документе межрасчетного начисления, причем флаг Отложить расчет налога до расчета зарплаты в конце месяца не устанавливать. Удержать неисчисленный НДФЛ в программе невозможно.

В блоке Удержание исчисленного НДФЛ с межрасчетного начисления настройки Учетной политики организации по НДФЛ переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Удерживать при выплате межрасчетного начисления (рекомендуется);

- Не удерживать;

- Необходимость удержания указывается в документе межрасчетного начисления.

Чтобы настройки Удержания исчисленного НДФЛ с межрасчетного начисления действовали избирательно для отдельных документов, начисляющих доход с категорией Оплата труда, следует выбрать вариант настройки НДФЛ Необходимость удержания указывается в документе межрасчетного начисления. При этом в документах, начисляющих доход с категорией Оплата труда, становится доступно для выбора поле Перечисление налога, в котором следует указать, когда необходимо удержать налог:

- При выплате зарплаты после окончательного расчета;

- При выплате отдельной ведомостью.

Вариант При выплате зарплаты после окончательного расчета в документе в точности соответствует общей настройке Не удерживать (рекомендуется), а вариант При выплате отдельной ведомостью - общей настройке Удерживать при выплате межрасчетного начисления (рекомендуется).

Перечисление НДФЛ с межрасчетного начисления

Несмотря на то, что законодательство не требует удерживать НДФЛ при выплате межрасчетных начислений с категорией дохода Оплата труда, важно учитывать, что если удержание произведено, то в соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Соответственно, в отчете 6-НДФЛ в строке 100 (дата фактического получения дохода) будет указан последний день месяца, в строке 110 (дата удержания налога) - день выплаты межрасчетного начисления с категорией дохода Оплата труда, а в строке 120 (срок перечисления налога) - день, следующий за днем, указанным в строке 110.

НДФЛ с межрасчетных выплат, отличных от оплаты труда

Так как в соответствии с пунктом 1 статьи 223 НК РФ датой фактического получения дохода не в виде оплаты труда считается реальный день выплаты дохода, и удерживать налог при выплате таких доходов необходимо непосредственно при каждой выплате, в том числе и при межрасчетной, то настройки учетной политики организации по НДФЛ при межрасчетных выплатах не оказывают влияния на документы, начисляющие доход с категорией, отличной от Оплаты труда.

Одновременная межрасчетная выплата доходов в виде оплаты труда и других доходов

При выборе настройки учетной политики организации по НДФЛ Не удерживать или указании в начисляющем доход с категорией Оплата труда документе, что Перечисление налога осуществляется При выплате зарплаты после окончательного расчета в межрасчетной платежной ведомости на выплату может указываться налог к перечислению.

Кроме того, при межрасчетных выплатах может быть удержан НДФЛ в счет исчисленного ранее. Например, в случае получения сотрудником натурального дохода НДФЛ следует удержать при первой же следующей возможности.

От редакции. Приглашаем 20.02.2020 в 1С:Лекторий на лекцию «Подготовка отчетов 2-НДФЛ и 6-НДФЛ - на что обратить внимание. Особенности составления в «1С:Зарплате и управлении персоналом 8» (ред. 3). Новое в отчетности в 2020 году». Подробнее - в 1С:ИТС на странице 1С:Лектория .

Читайте также: