Каким документом ввести проводки по счету 10 обеспечение исполнения обязательств в 1с

При заключении договора аренды офиса/нежилого помещения достаточно часто арендодателю перечисляется депозит. Исходя из положений ПБУ 10/99 «Расходы организаций», депозит (денежное обязательство) играет роль гарантийного взноса/задатка/залога/поручительства в счет обеспечения обязательств перед контрагентом и не является расходом/ Учитывается как дебиторская задолженность (п.3,16), как правило, на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами» обособленно по контрагенту, договорам. В статье поговорим о том, как учитывать такое обязательство и различные операции с ним в программе 1С: Бухгалтерия предприятия редакции 3.0.

В договоре сторонами сделки определено понятие обеспечения. Такими денежными обязательствами сторона может возместить убытки, неустойку, исполнить обязанность по оплате аренды. Эти денежные средства должны учитываться обособленно от основных арендных платежей по договору.

Перечисление депозита

Чтобы произвести оплату депозита (обеспечительного платежа), необходимо создать документ «Списание с расчетного счета», выбрать или добавить в справочник соответствующую статью расходов денежных средств, указать счет расчетов 76.09 и поставить «Не погашать» задолженность перед контрагентом.

В программе 1С: Бухгалтерия предприятия редакции 3.0 предусмотрена возможность учитывать обеспечение по договору (также эту функцию можно применять при банковских гарантиях, залогах для банка и прочего обеспечения). Для её использования нужно перейти в раздел «Функциональность» - «Расчеты» и поставить галочку «Учет обеспечений обязательств и платежей».

Затем при создании договора заполняем соответствующий блок реквизитов.

После оплаты депозита на счете 76.09 по данному договору отражается дебиторская задолженность.

Также необходимо отразить данную сумму на забалансовом счете 009 «Обеспечение обязательств и платежей выданные». Данная операция в 1С проводится вручную.

Используя отчет «Анализ субконто» в разрезе договоров, можно увидеть аналитику по всем счетам, где отражены движения по данному договору.

Учет ежемесячных платежей по договору аренды

При перечислении ежемесячной арендной платы используется счет 60 «Расчеты с поставщиками и подрядчиками». Часто оплата производится в течение месяца и считается авансом (относится на счет 60.02).

При поступлении документов от поставщика в конце месяца организация включает затраты на аренду в прочие расходы (Дт 20,23,25,26,44 Кт 60.01). Выбор счета учета затрат зависит от назначения использования помещения.

Для отражения операции необходимо перейти в раздел «Покупки» - «Поступление (акты, накладные)» и выбрать вариант поступления «Услуги (акт)»:

Сформировав «Анализ субконто» на последнее число месяца, мы видим автоматический зачет аванса, внесенного ранее. При этом сумма оплаченного депозита учитывается обособленно от ежемесячных расчетов.

Налог на прибыль

Обеспечительные платежи (депозит) не учитываются в расходах по налогу на прибыль (п. 32 ст. 270 НК РФ).

Налог на добавленную стоимость

Если условиями договора предусмотрен зачет депозита в счет арендной платы (облагаемой НДС) за последний месяц или в счет очередного платежа, то депозит считается авансом и может быть включен в налоговую базу при расчете НДС. В этом случае необходимо получить счет-фактуру на аванс от арендодателя (пп. 2 п. 1 ст. 162 НК РФ, Письмо Минфина России от 03.11.2015 N 03-03-06/2/63360).

Затем на основании списания с расчетного счета создаем счет-фактуру на аванс:

Если условиями договора оговаривается возврат платежа арендатору (при надлежащем исполнении договора) в конце срока аренды, то депозит выступает как залог, гарантийный взнос и не участвует в расчете налога на добавленную стоимость. При перечислении такого обеспечения необходимо в назначении платежа указать «без налога НДС».

Зачет депозита в счет арендной платы за месяц

Зачет депозита производится внутренними записями между счетами 76 и 60. Для отражения операции стоит воспользоваться документом «Корректировка долга», который находится на вкладках «Покупки» и «Продажи:

В нашем случае перед заполнением документа корректировки необходимо сначала сделать поступление услуг (аренды) за тот месяц, который нужно зачесть, чтобы задолженность отразилась в учете.

Вид операции в данном случае выбираем «Прочие корректировки», указываем соответствующий договор, дебитора и кредитора, заполняем табличные части документа.

Закладку «Счета учета» можно не заполнять.

Документ сформирует проводку:

Затем спишем сумму с забалансового счета 009 и сформируем отчет «Анализ субконто» и видим, что депозит зачтён:

Платеж можно зачесть при наличии обстоятельств, связанных с нарушением договора, эти условия необходимо прописать в договоре (отсутствие арендной платы, ущерб арендованного имущества, неустойка). Зачесть можно только сумму, соответствующую реальному размеру задолженности на дату подписания арендатором уведомления о признании претензии по какому-то основанию.

Перенос депозита с одного договора аренды на другой

На практике иногда стороны договариваются при заключении нового договора аренды о том, что депозит переносится с одного договора на другой. Для этого арендатор составляет письменную просьбу. Рекомендуется прописать, что уплаченный ранее арендатором обеспечительный платеж засчитывается в счет платежа по новому договору.

Такую операцию отражаем документом «Корректировка долга» с видом операции «Перенос задолженности». Проводки в данном случае будут представлять собой внутренние записи между договорами по счету 76.09.

В случае увеличения арендной платы может вырасти и размер обеспечения, тогда нужно доплатить разницу по новому договору и отразить операцией по счету Д 009.01 депозит уже по новому договору.

Возврат депозита

Условия возврата депозита прописываются в договоре аренды, оговариваются сроки и способы возврата. При расторжении договора арендодатель возвращает депозит по письменному заявлению арендатора, проводя платеж по тем реквизитам, которые указаны в заявлении. При получении (возврате) средств у арендатора не появляется дохода, а отраженная ранее дебиторская задолженность погашается.

Возврат отражается документом «Поступление на расчетный счет»:

С забалансового счета сумма депозита списывается операцией вручную.

Если сроки возврата не прописаны в договоре, и у арендатора нет задолженности по арендным платежам, то арендодателю нужно вернуть платеж в течение семи дней со дня предъявления заявления о возврате (п. 2 ст. 314 ГК РФ).

В договоре аренды обязательно пропишите все возможные условия получения/возврата/зачета или составьте отдельное соглашение по обеспечению.

Учет полученных и выданных обеспечений обязательств по договорам

Согласно пункту 1 статьи 329 ГК РФ исполнение обязательств по договору может обеспечиваться:

- неустойкой;

- залогом;

- удержанием вещи должника;

- поручительством;

- независимой гарантией;

- задатком;

- обеспечительным платежом;

- другими способами, предусмотренными законом или договором.

Начиная с версии 3.0.70 в «1С:Бухгалтерии 8» поддерживается учет обеспечений обязательств (платежей) по договорам. Чтобы новая возможность стала доступна пользователю, ему потребуется включить соответствующую функциональность (раздел Главное - Настройки - Функциональность). На закладке Расчеты необходимо установить флаг Учет обеспечений обязательств и платежей.

После включения указанной настройки в карточке договора (раздел Справочники - Покупки и продажи - Договоры) появляется сворачиваемая группа Обеспечения обязательств, где при установленном флаге По договору предусмотрено обеспечение обязательств и платежей пользователь может указать вид обеспечения по договору и перечислить стороны сделки (рис. 1).

Рис. 1. Информация об обеспечении обязательств в карточке договора

Выбирается Вид обеспечения из предустановленного программой списка в соответствии с ГК РФ:

Стороны сделки выбираются из справочника Контрагенты и указываются в полях:

Для учета полученных обеспечений обязательств и платежей предназначен забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Для учета выданных обеспечений обязательств и платежей предназначен забалансовый счет 009 «Обеспечения обязательств и платежей выданные».

Начиная с версии 3.0.70 «1С:Бухгалтерии 8» к забалансовым счетам 008 и 009 добавлены субсчета:

- 008.01 «Обеспечения обязательств и платежей полученные» и 009.01 «Обеспечения обязательств и платежей выданные» - для учета обеспечений в рублях;

- 008.21 «Обеспечения обязательств и платежей полученные (в валюте)» и 009.21 «Обеспечения обязательств и платежей выданные (в валюте)» - для учета обеспечений в иностранной валюте.

Информация о полученном обеспечении по сделке с контрагентом отражается документом Операция (раздел Операции - Бухгалтерский учет - Операции, введенные вручную). По кнопке Добавить следует ввести запись по дебету счета 008.01, указать наименование контрагента, наименование договора с обеспечением обязательства и сумму полученного обеспечения. По сделкам с обеспечением в валюте необходимо использовать счет 008.21, дополнительно указав валюту и стоимость сделки в валюте. Списание суммы полученного обеспечения по исполненному обязательству следует отражать записью по кредиту счета 008.01 (008.21).

Выданное обеспечение по сделке с контрагентом отражается документом Операция по дебету счета 009.01 с указанием контрагента и договора с контрагентом, предусматривающим обеспечение обязательства. По сделкам с обеспечением в валюте необходимо использовать счет 009.21, дополнительно указав валюту и стоимость сделки в валюте. Списание суммы выданного обеспечения по исполненному обязательству отражается записью по кредиту счета 009.01 (009.21).

Используя стандартные отчеты программы (например, отчет Анализ субконто Договоры), можно анализировать не только состояние расчетов с контрагентами, но также и обеспечения по договорам - полученные и выданные.

Как в программе «1С:Бухгалтерия 8» редакции 3.0 учитываются обеспечения обязательств и платежей по договорам

Расшифровка полученных и выданных обеспечений обязательств по договорам

Расшифровку полученных и выданных обеспечений можно получить, используя сервис Отчеты для банков (раздел Банк и касса - Отчеты для банков).

Начиная с версии 3.0.70 в «1С:Бухгалтерии 8» появилась возможность включать в комплект квартальной отчетности заемщика расшифровку полученных и выданных обеспечений. Раздел Расшифровки обеспечений включен в состав форм отчетов для банка по умолчанию и заполняется автоматически по кнопке Заполнить.

Отчеты Расшифровка полученных обеспечений обязательств и платежей и Расшифровка выданных обеспечений обязательств и платежей заполняются:

- по учетным данным забалансовых счетов 008 и 009;

- по данным, указанным в карточке договора.

В отчете Расшифровка полученных обеспечений обязательств и платежей каждое обеспечение, полученное организацией-заемщиком, отображается с детализацией:

- по контрагенту, за которого получено обеспечение, с указанием его ИНН;

- по контрагенту, предоставившему обеспечение, с указанием его ИНН;

- по номеру договора и виду обеспечения;

- по стоимости сделки в валюте и рублях;

- по датам начала и окончания действия договора (даты должны быть указаны в карточке договора).

В отчете Расшифровка выданных обеспечений обязательств и платежей каждое обеспечение, выданное организацией-заемщиком, отображается с детализацией:

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.70.41.

Исполнение обязательств по договору может обеспечиваться (п. 1 ст. 329 ГК РФ):

- неустойкой;

- залогом;

- удержанием вещи должника;

- поручительством;

- независимой гарантией;

- задатком;

- обеспечительным платежом;

- другими способами, предусмотренными законом или договором.

Начиная с версии 3.0.70 в «1С:Бухгалтерии 8» поддерживается учет обеспечений обязательств (платежей) по договорам. Теперь для договоров с обеспечением обязательств можно указать дополнительную информацию: вид обеспечения, стороны сделки, валюту и стоимость в валюте. Эта информация, в том числе, используется при формировании отчетов заемщика для банка (раздел Банк и касса - Отчеты для банков - Расшифровки обеспечений).

Чтобы учет обеспечений обязательств и платежей стал доступен пользователю, ему потребуется включить соответствующую функциональность (раздел Главное - Настройки – Функциональность). На закладке Расчеты необходимо установить флаг Учет обеспечений обязательств и платежей.

После включения указанной настройки в карточке договора (раздел Справочники - Покупки и продажи – Договоры) появится сворачиваемая группа Обеспечения обязательств, где можно перечислить стороны сделки и указать вид обеспечения (Аваль, Залог, Гарантия, Поручительство, Прочее).

Для учета полученных обеспечений обязательств и платежей предназначен забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Для учета выданных обеспечений обязательств и платежей предназначен забалансовый счет 009 «Обеспечения обязательств и платежей выданные». Для ведения учета обеспечения обязательств и платежей в рублях используются субсчета 008.01 и 009.01. Для учета в валюте – субсчета 008.21 и 009.21.

Информация об обеспечении сделки отражается документом Операция (раздел Операции - Бухгалтерский учет - Операции, введенные вручную). По сделкам с обеспечением в валюте необходимо указать валюту, стоимость сделки в валюте и рублях.

Долговые обязательства в виде бюджетного кредита

Бюджетный кредит - денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы Российской Федерации, юридическому лицу (за исключением государственных (муниципальных) учреждений), иностранному государству, иностранному юридическому лицу на возвратной и возмездной основах (ст. 6 БК РФ).

В соответствии с пунктом 1 статьи 93.2 БК РФ бюджетный кредит может быть предоставлен Российской Федерации, субъекту РФ, муниципальному образованию или юридическому лицу на основании договора, заключенного в соответствии с гражданским законодательством РФ, на условиях и в пределах бюджетных ассигнований, которые предусмотрены соответствующими законами (решениями) о бюджете, с учетом положений, установленных БК РФ и иными нормативными правовыми актами, регулирующими бюджетные правоотношения.

Бюджетный кредит может быть предоставлен только субъекту РФ, муниципальному образованию или юридическому лицу, которые не имеют просроченной задолженности по денежным обязательствам перед соответствующим бюджетом (публично-правовым образованием), а для юридических лиц - также по обязательным платежам в бюджетную систему РФ, за исключением случаев реструктуризации обязательств (задолженности) (п. 1 ст. 93.2 БК РФ).

Согласно пункту 2 статьи 93.2 БК РФ бюджетный кредит предоставляется на условиях возмездности, если иное не предусмотрено БК РФ или соответствующими законами (решениями) о бюджете, и возвратности.

При утверждении бюджета устанавливаются цели, на которые может быть предоставлен бюджетный кредит, условия и порядок предоставления бюджетных кредитов, бюджетные ассигнования для их предоставления на срок в пределах финансового года и на срок, выходящий за пределы финансового года, а также ограничения по получателям (заемщикам) бюджетных кредитов.

Заемщики обязаны вернуть бюджетный кредит и уплатить проценты за пользование им в порядке и сроки, установленные условиями предоставления кредита и (или) договором.

Бюджетный кредит может быть предоставлен только при условии предоставления заемщиком обеспечения исполнения своего обязательства по возврату указанного кредита, уплате процентных и иных платежей, предусмотренных соответствующим договором (соглашением), за исключением случаев, когда заемщиком является Российская Федерация или субъект РФ, государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» (п. 3 ст. 93.2 БК РФ).

P.S. А еще у нас весело :)

Способами обеспечения исполнения обязательств юридического лица, муниципального образования по возврату бюджетного кредита, уплате процентных и иных платежей, предусмотренных законом и (или) договором, могут быть только банковские гарантии, поручительства, государственные или муниципальные гарантии, залог имущества в размере не менее 100 % предоставляемого кредита. Обеспечение исполнения обязательств должно иметь высокую степень ликвидности (п. 3 ст. 93.2 БК РФ).

Не допускается принятие в качестве обеспечения исполнения обязательств юридического лица, муниципального образования государственных или муниципальных гарантий публично-правовых образований, поручительств и гарантий юридических лиц, имеющих просроченную задолженность по обязательным платежам или по денежным обязательствам перед соответствующим бюджетом (публично-правовым образованием), а также поручительств и гарантий юридических лиц, величина чистых активов которых меньше величины, равной трехкратной сумме предоставляемого кредита (п. 3 ст. 93.2 БК РФ).

Местным бюджетам из бюджета субъекта Российской Федерации могут предоставляться бюджетные кредиты на срок до трех лет (п. 2 ст. 93.3 БК РФ).

Бюджетный учет расчетов по предоставлению кредита

Если бюджетный кредит предоставляется муниципальному образованию, то заемщик должен обеспечить исполнение обязательств по возврату бюджетного кредита (п. 3 ст. 93.2 БК РФ).

То есть в договоре о предоставлении бюджетного кредита могут быть прописаны следующие виды обеспечения исполнения обязательств:

- банковские гарантии;

- поручительства;

- государственные или муниципальные гарантии;

- залог имущества в размере не менее 100 %.

Для учета залогового имущества или иных видов обеспечения исполнения обязательств (поручительство, банковская гарантия и т.д.) применяется забалансовый счет 10 «Обеспечение исполнения обязательств» (п. 351 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, далее - Инструкция № 157н).

Принятие имущества на забалансовый счет 10 производится в сумме обязательства, в обеспечение которого получено имущество, на основании оправдательных первичных учетных документов (п. 351 Инструкции № 157н). При исполнении обязательства, в обеспечение которого было получено имущество, производится списание суммы обеспечения с забалансового счета 10 (абз. 3 п. 351 Инструкции № 157н).

Аналитический учет по забалансовому счету 10 ведется в Многографной карточке (ф. 0504054) в разрезе обязательств по видам имущества (обеспечения), его количеству, местам его хранения, а также обязательствам, в обеспечение которых они поступили (п. 352 Инструкции № 157н, Приложение № 5 к приказу Минфина России от 30.03.2015 № 52н, далее - Приказ № 52н).

Обеспечение обязательства в виде банковской гарантии отражается на забалансовом счете 10 датой предоставления банковской гарантии. Выбытие банковской гарантии с учета отражается на забалансовом счете 10 со знаком «минус» датой прекращения обязательства, в обеспечение которого выдана банковская гарантия (письмо Минфина России от 27.06.2014 № 02-07-07/31342).

Согласно пункту 81 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (далее - Инструкция № 162н), учет расчетов по предоставленным бюджетным кредитам и начисленным по ним в соответствии с условиями предоставления заимствований процентам, штрафам и пеням ведется на счете 0 207 11 000 «Расчеты с бюджетами бюджетной системы Российской Федерации по предоставленным бюджетным кредитам».

Аналитический учет по счету 0 207 11 000 ведется в Карточке учета выданных кредитов, займов (ссуд) (ф. 0504057) в разрезе видов заимствований и дебиторов, а также сумм основного долга, начисленных процентов, штрафов и (или) пеней (п. 210 Инструкции № 157н, Приложение № 5 к Приказу № 52н).

Бухгалтерские записи по отражению в учете кредитора банковской гарантии, бюджетного кредита, а также начисленных на него процентов согласно пункту 82 Инструкции № 162н, приведены в таблице.

В предыдущей статье было начато рассмотрение новой подсистемы учета кредитов, займов, долговых обязательств в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0». Рассмотрели, что такое бюджетный кредит в целом, и как отражать его получение в учете кредитополучателя (заемщика). В этой статье хотелось бы рассмотреть процесс выдачи бюджетного кредита и отражение его в учете у кредитора в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

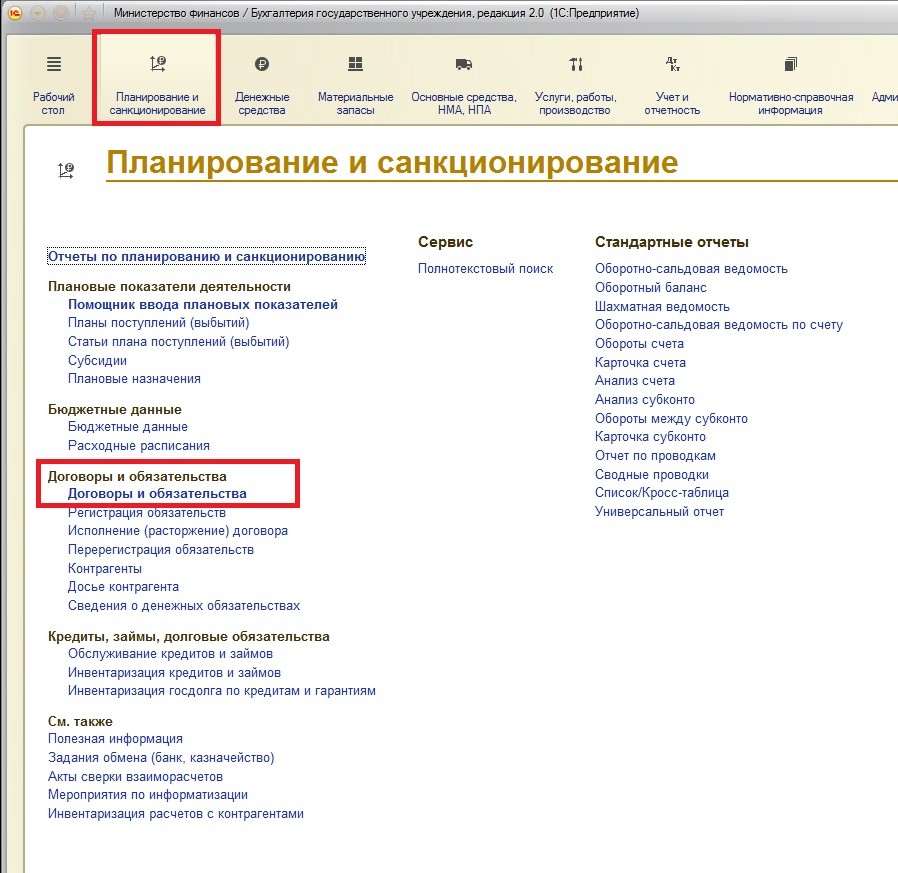

1. Отражение банковский гарантии (регистрация договора, отражение обеспечения на бухгалтерских счетах).

Первое, что нужно сделать кредитору – отразить полученную банковскую гарантию. Вообще, банковская гарантия подразумевает участие третьего лицо (банка) в выдаче кредита. Банк (любое другое кредитное учреждение или страховая организация) дают для заемщика письменное обязательство выплатить кредитору денежную сумму по требованию кредитора. Банк выступает гарантом.

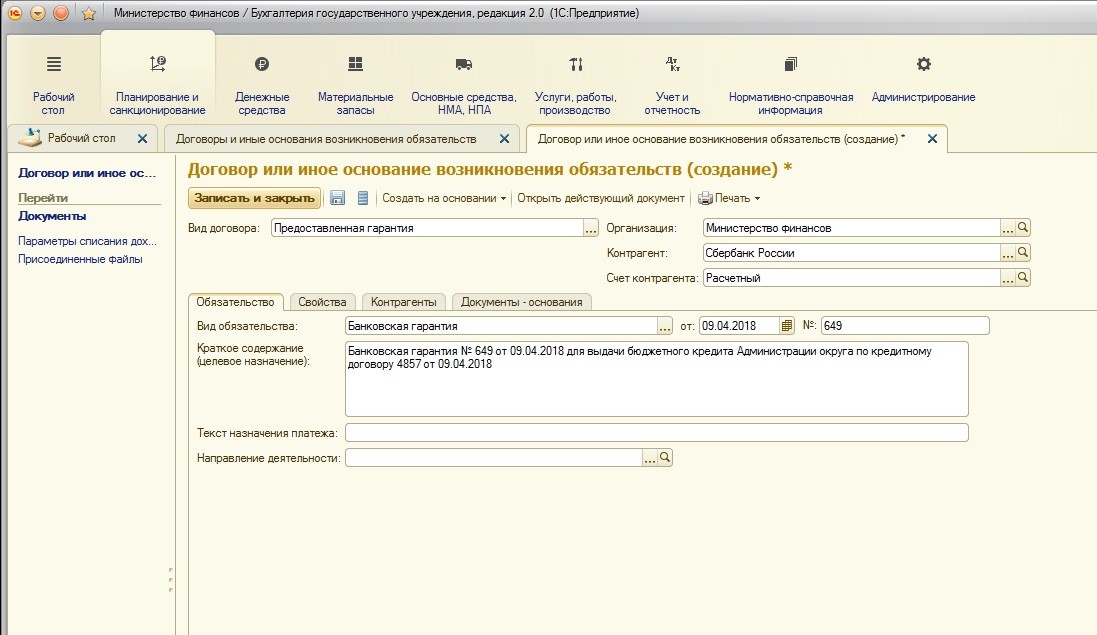

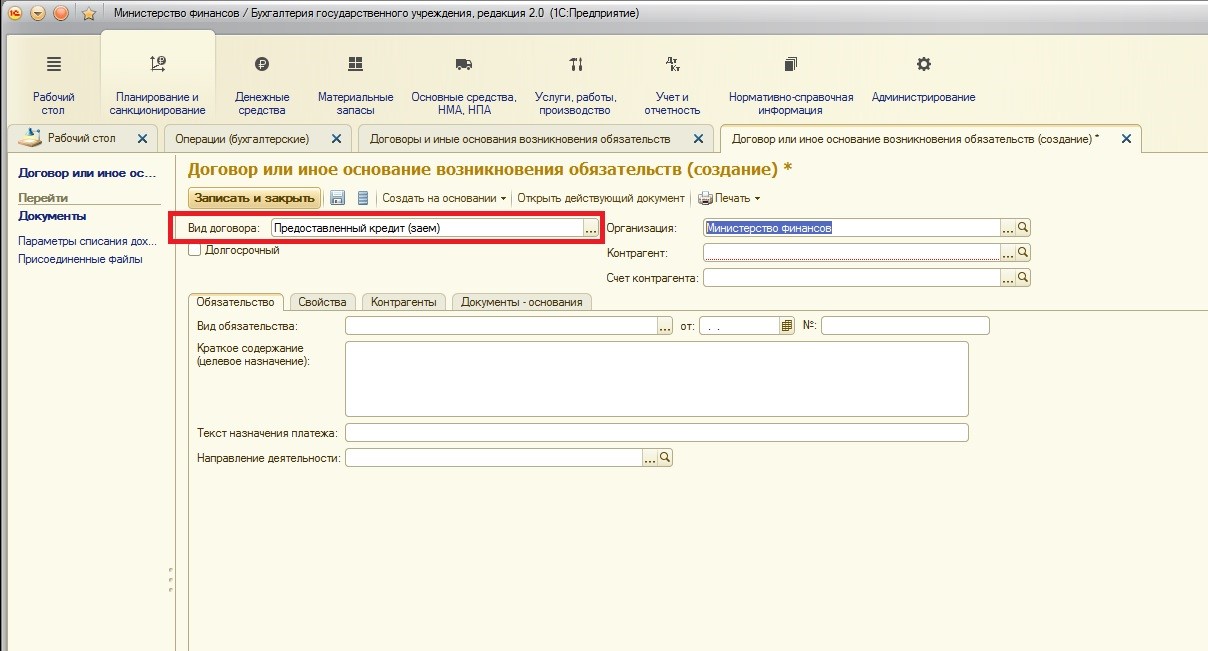

Для регистрации банковской гарантии создается новый договор:

Обратите внимание, что вид договора для регистрации банковской гарантии - «Предоставленная гарантия», а контрагентом выступает гарант (в нашем примере - это банк «Сбербанк России»).

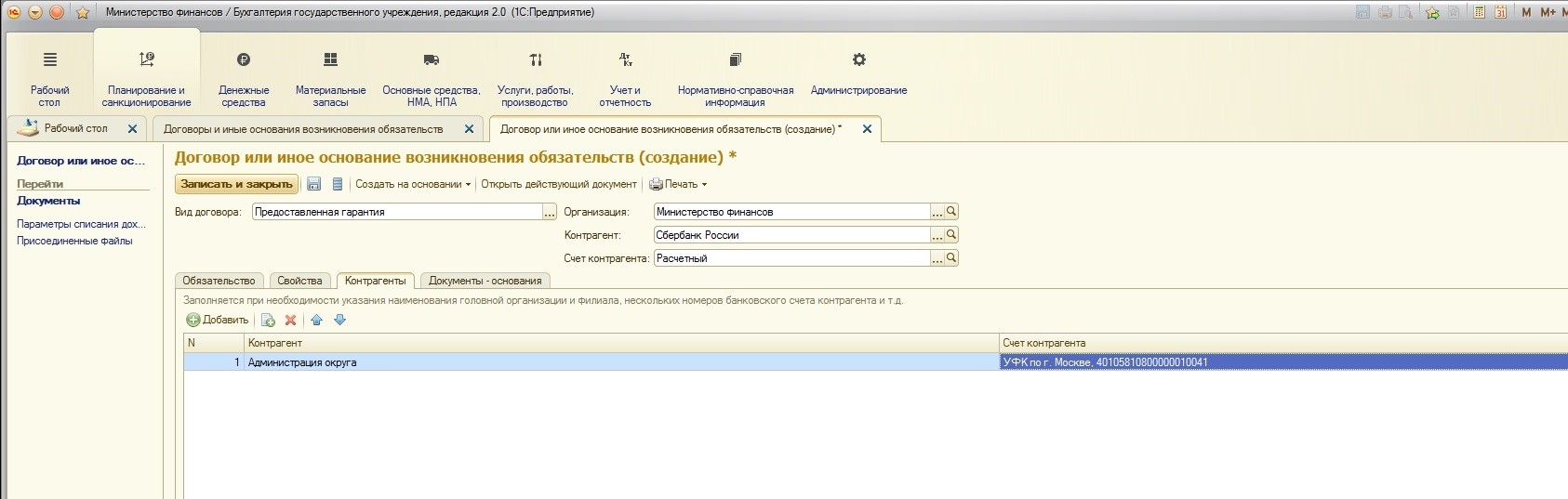

Еще одной особенностью является то, что на вкладке «Контрагенты» необходимо указать заемщика:

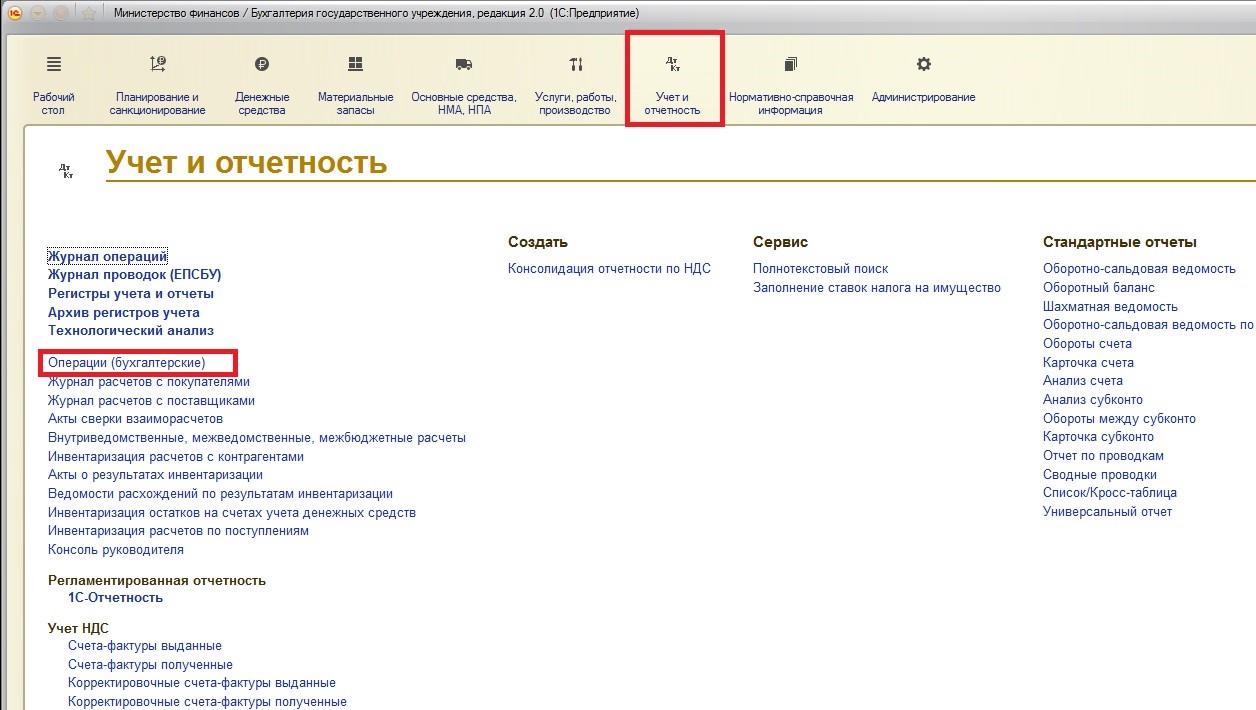

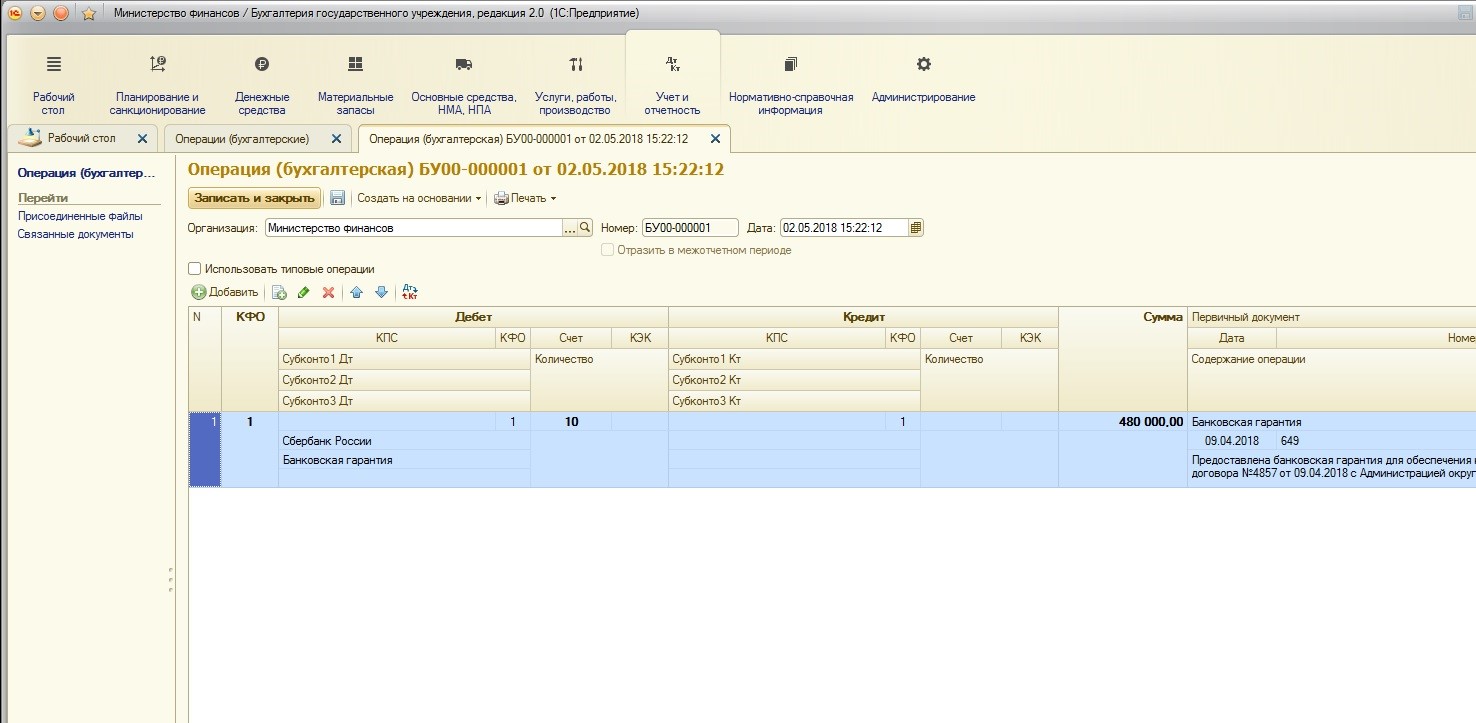

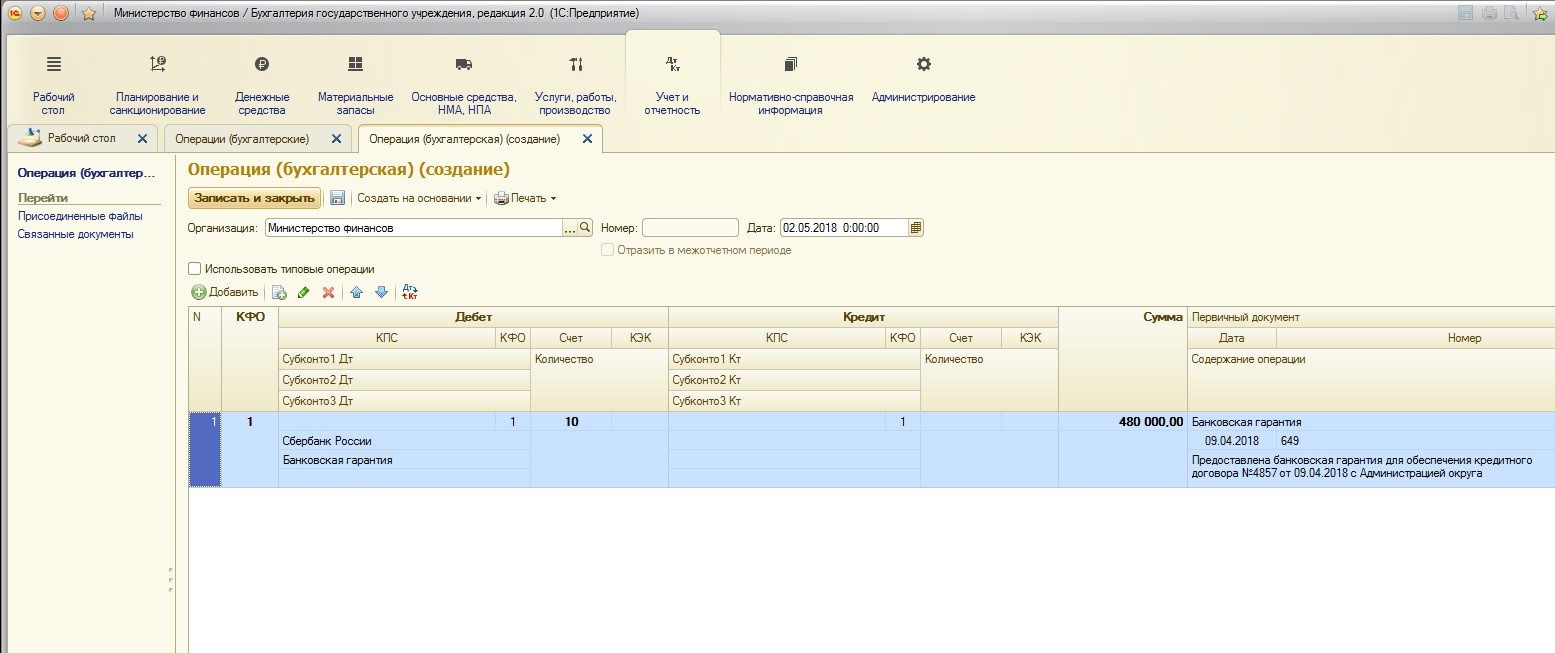

Для учета поступившего залогового имущества или других видов обеспечения исполнения обязательств (в нашем случае – это банковская гарантия) в учете кредитора используется специальный забалансовый счет 10 «Обеспечение исполнения обязательств». На счете 10 хранится полная сумма обязательства. После того, как обязательство будет исполнено, производится списание.

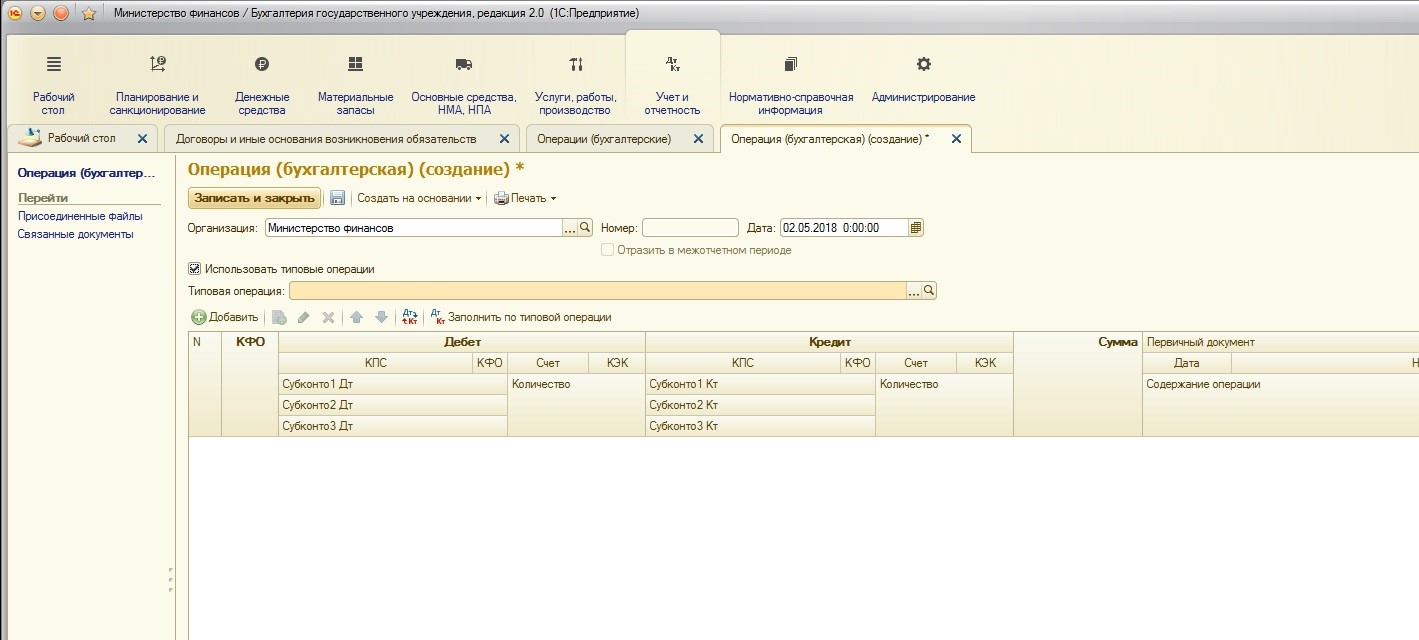

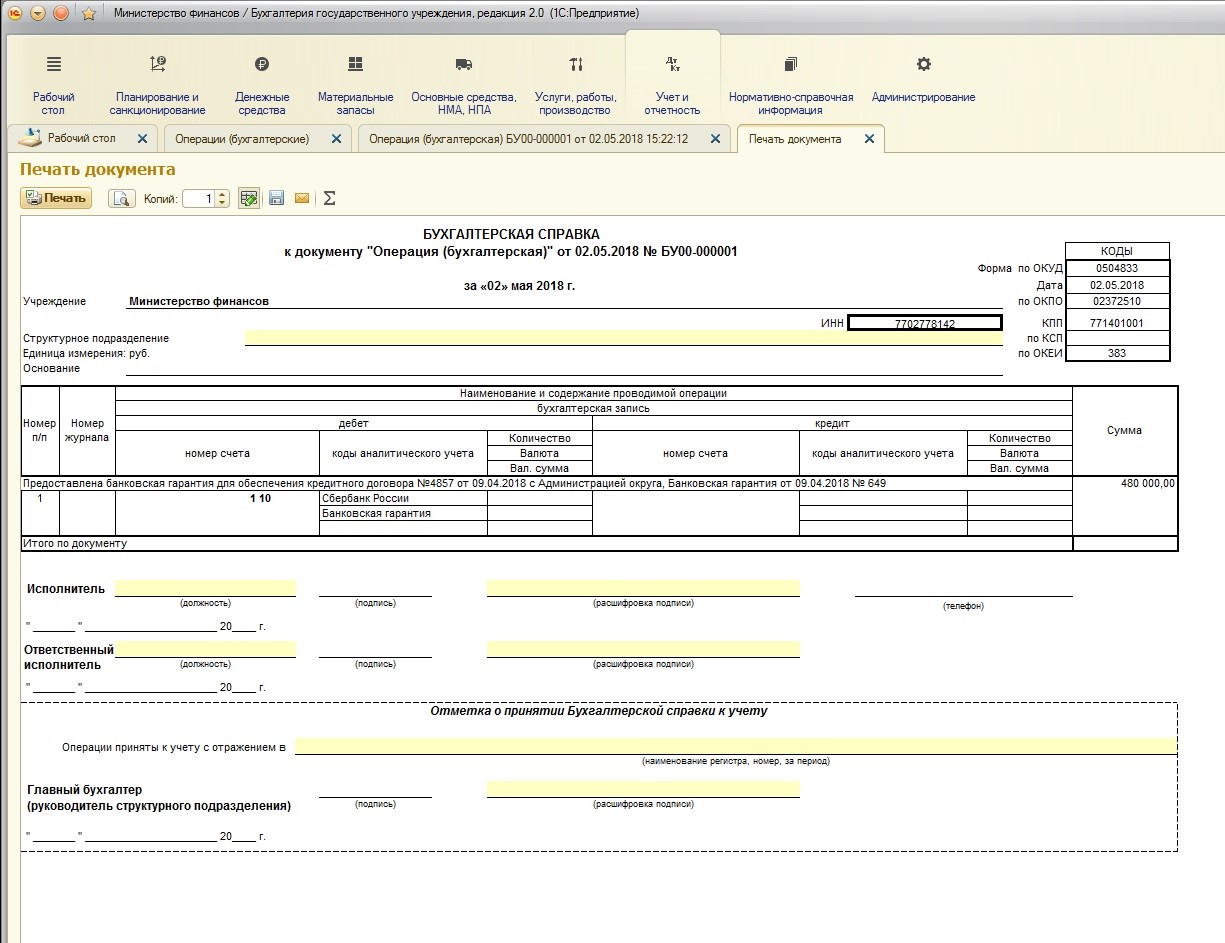

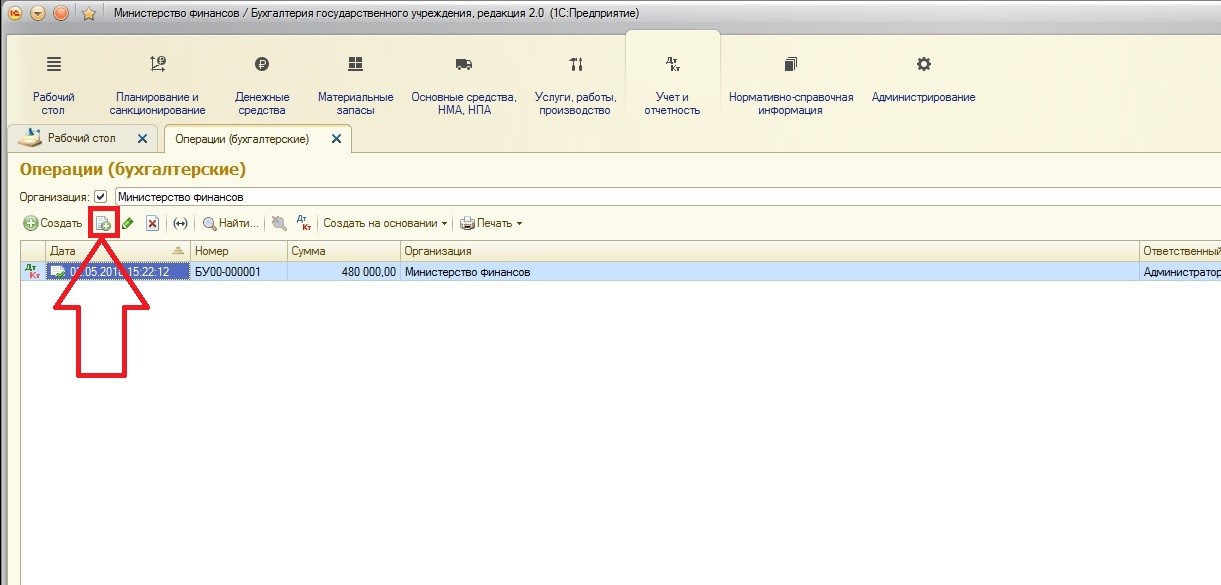

Для отражения в учете Министерства финансов полученной от Администрации округа банковской гарантии воспользуемся документом «Операция бухгалтерская»:

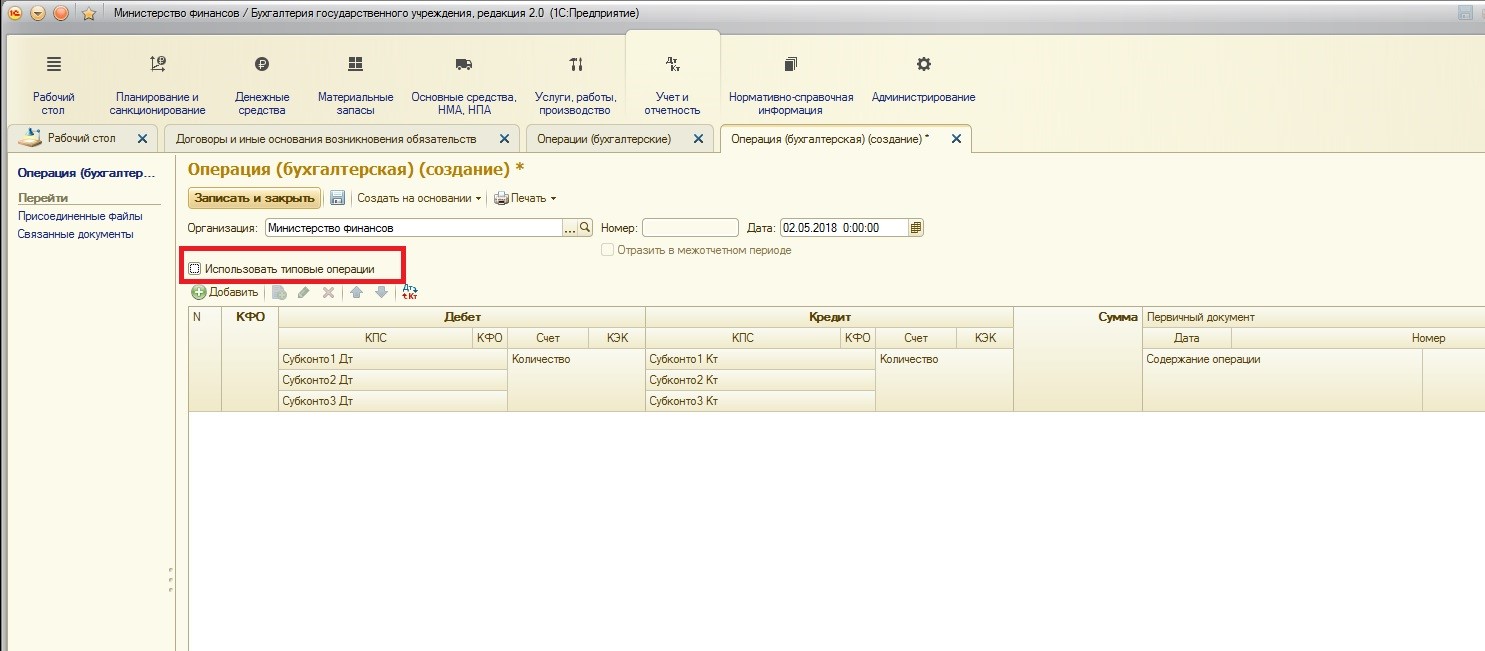

Необходимо снять флаг «Использовать типовые операции»:

Так как это будет поступление на забалансовый счет, корреспонденция с другими счетами не обязательна:

С помощью кнопки «Печать» можно сформировать бухгалтерскую справку:

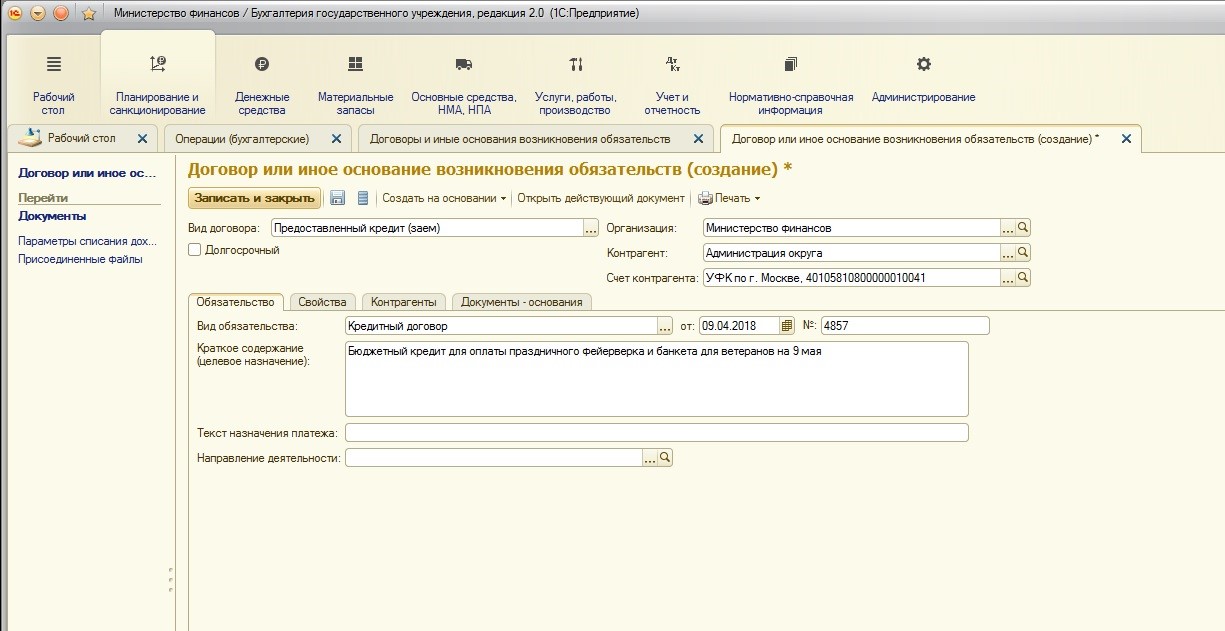

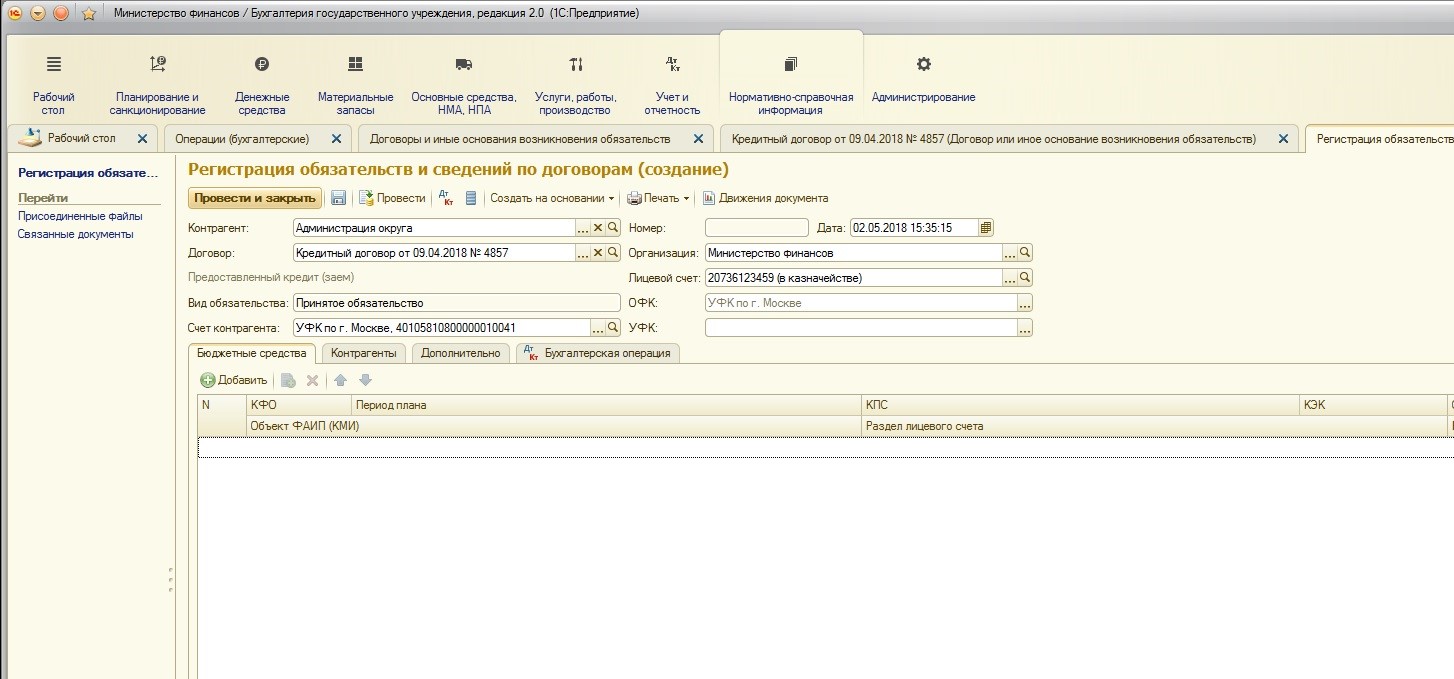

Обратите внимание, что вид договора указан «Предоставленный кредит (заем)». Также в поле «Вид обязательства» указываем кредитный договор:

Так как это тот же кредитный договор, который мы регистрировали у Администрации округа, то поля заполняются аналогично.

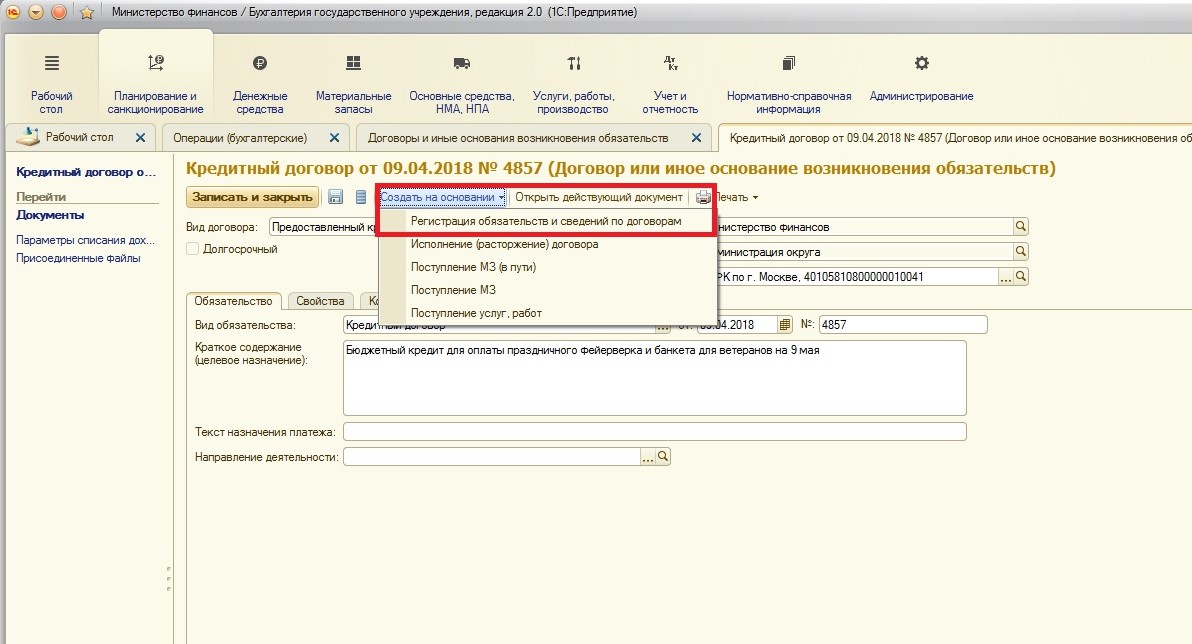

После ввода кредитного договора необходимо зарегистрировать обязательства:

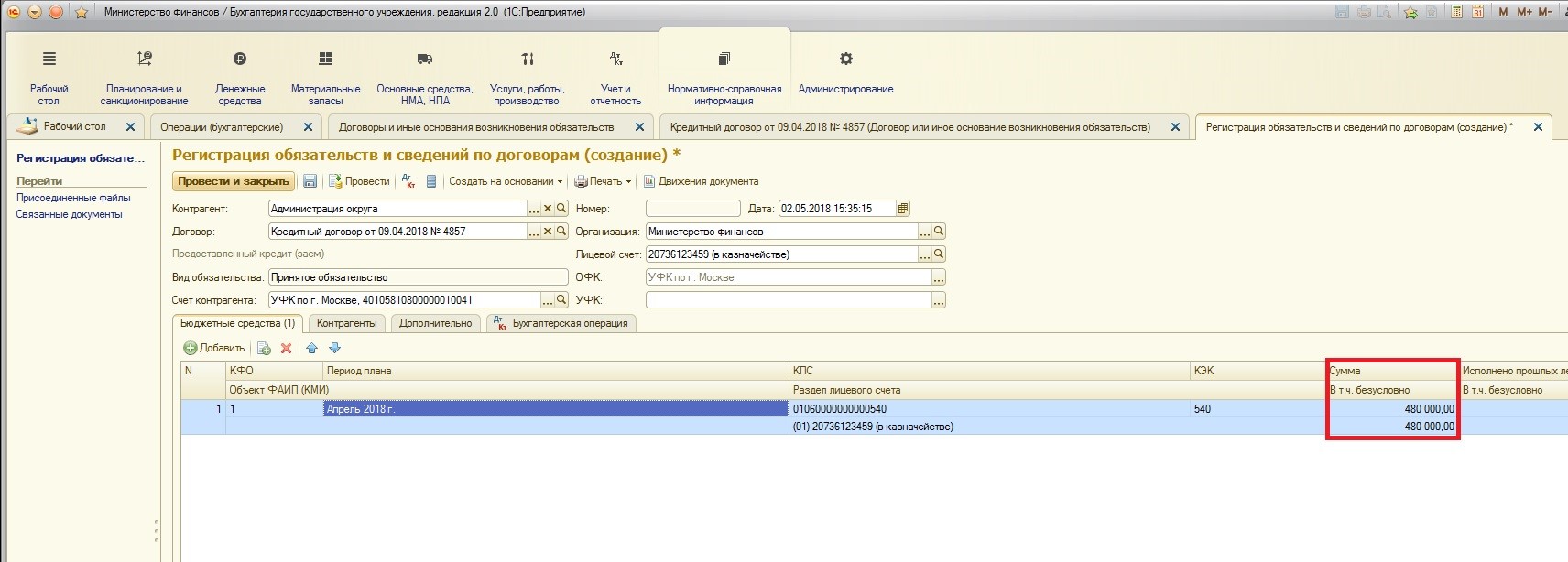

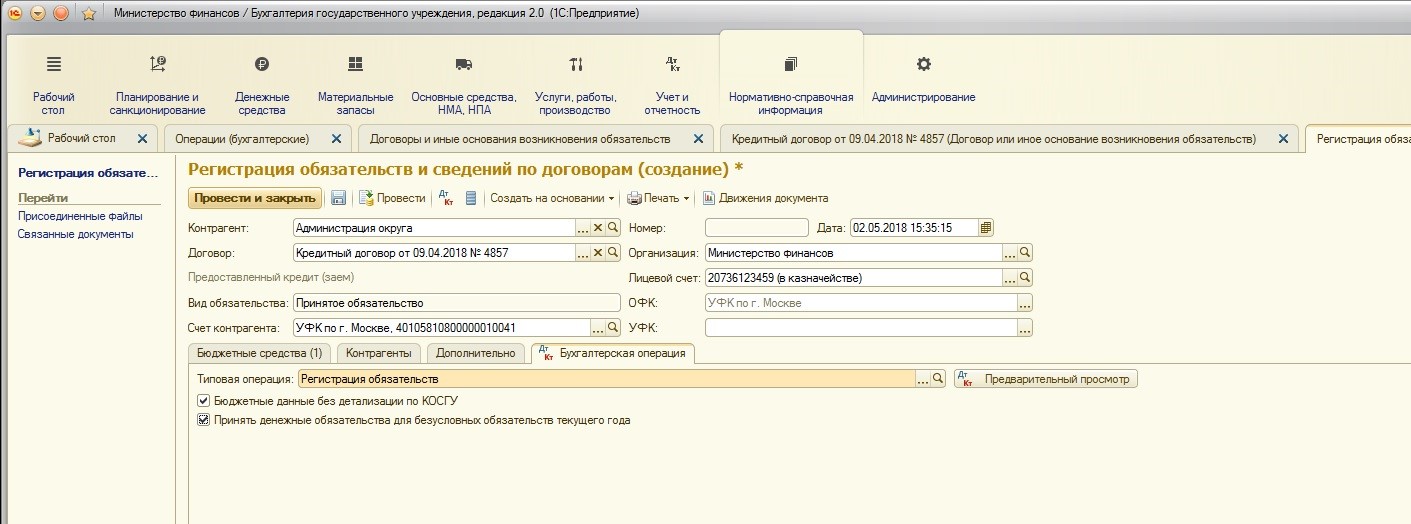

Так как выдача кредита осуществилась одномоментно на всю сумму, то обязательства принимаются на всю сумму в месяц выдачи кредита. И также, как и для заемщика, заполняем колонку «В т.ч. безусловно» для одновременного принятия денежных обязательств (устанавливая необходимый флаг на вкладке «Бухгалтерская операция»):

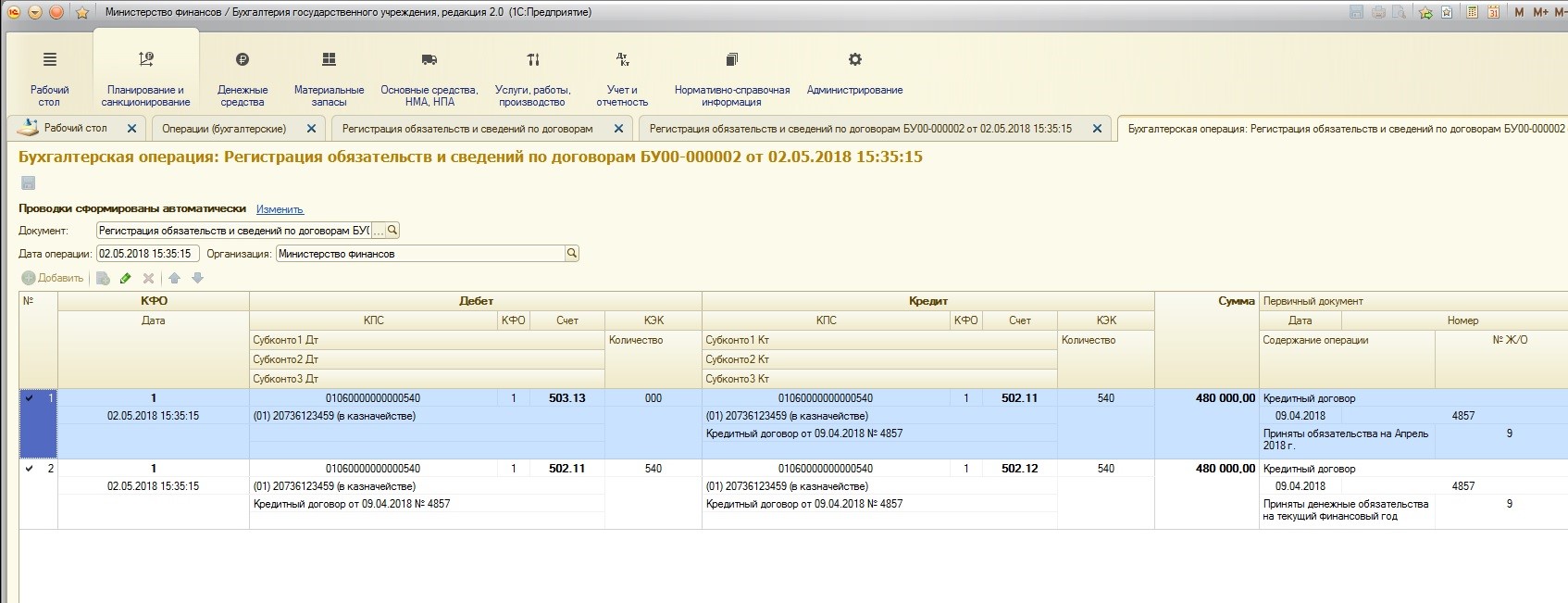

Документ формирует следующие проводки:

3. Непосредственная выдача кредита.

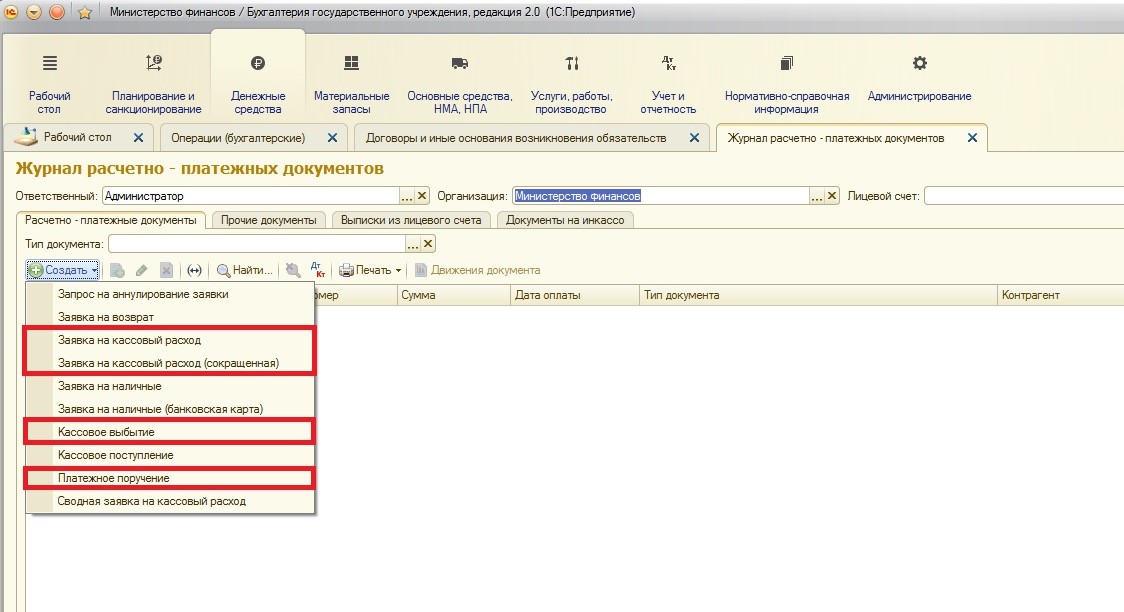

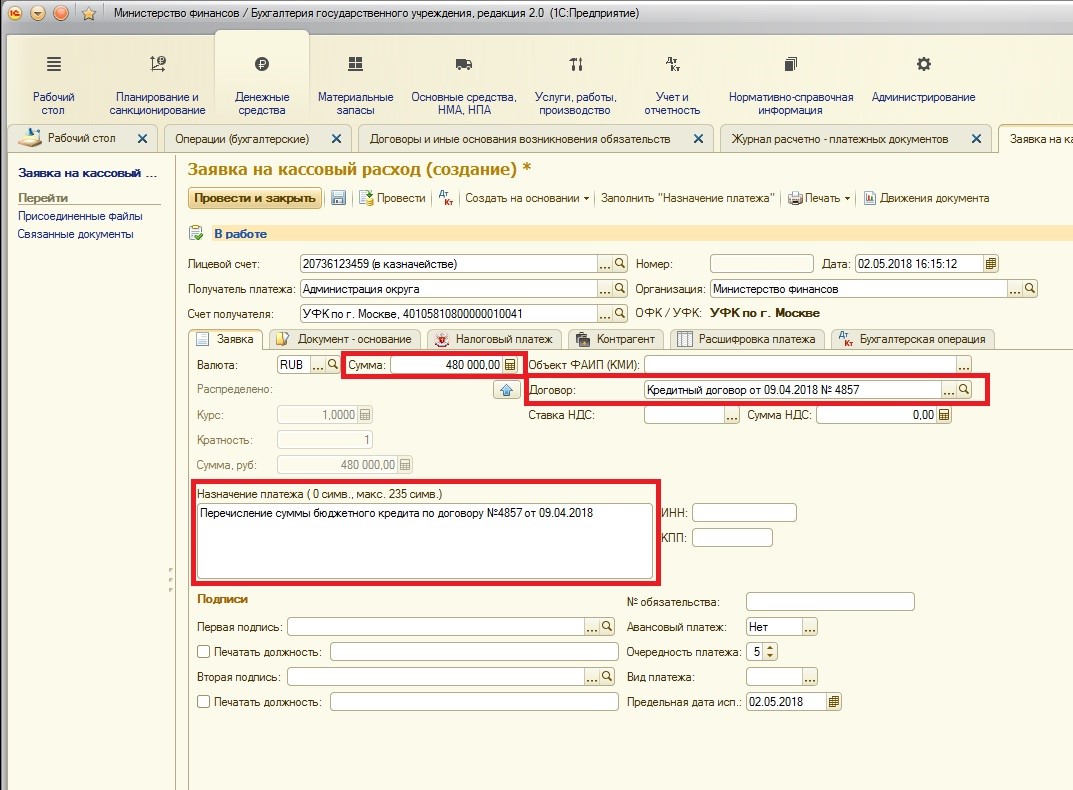

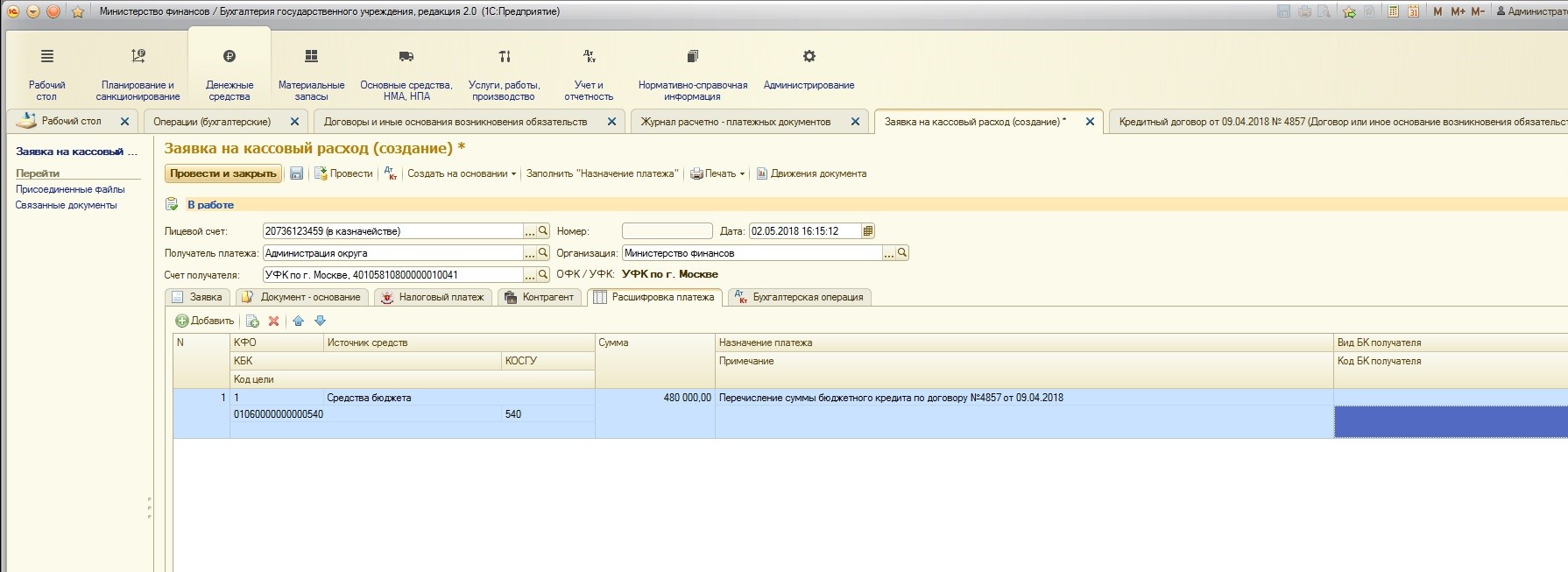

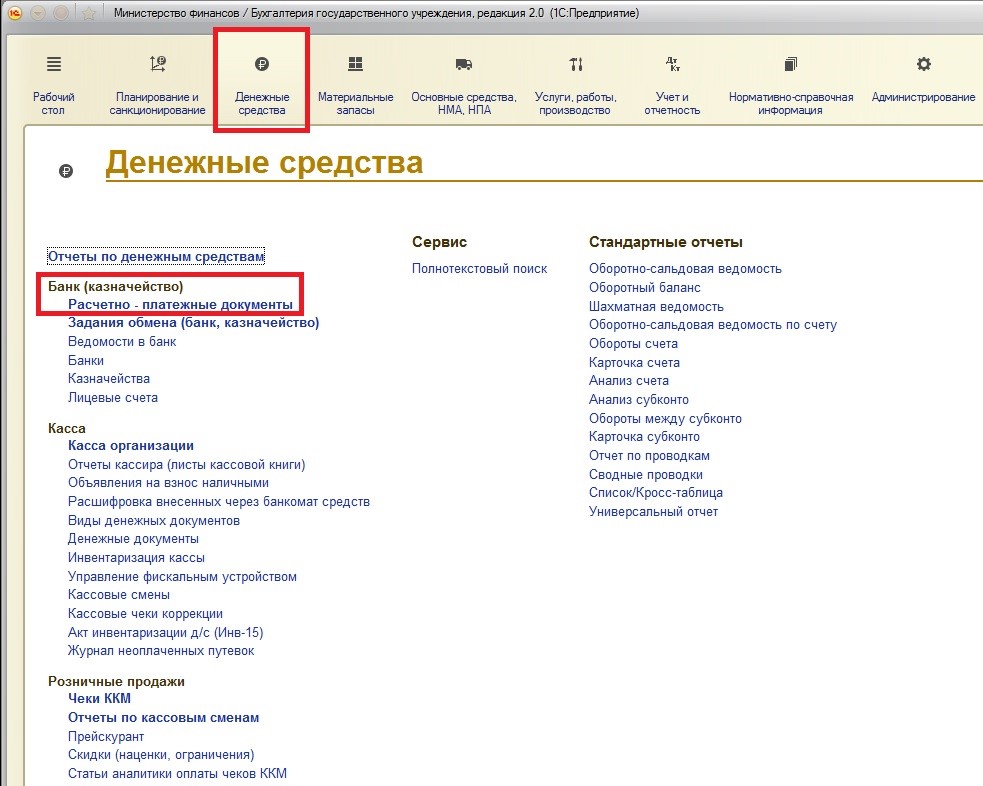

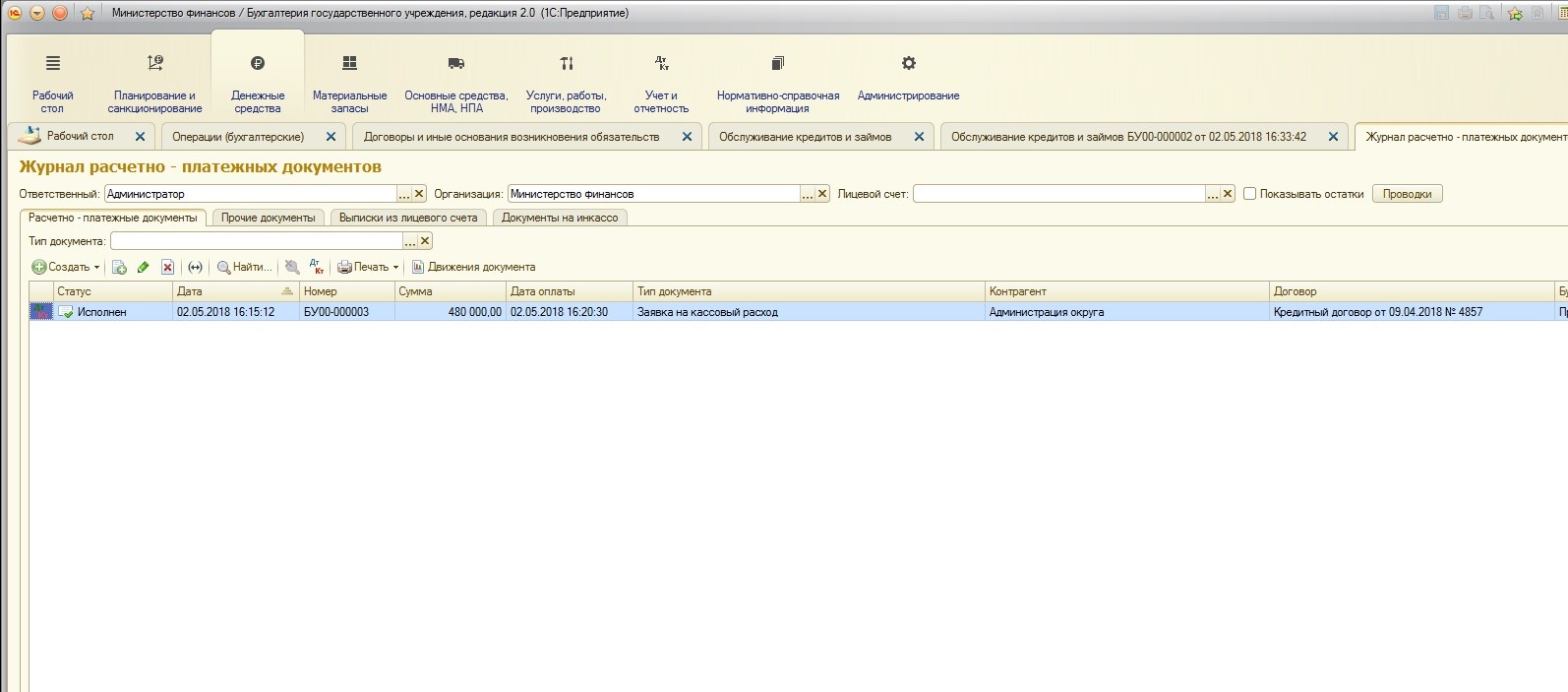

После того, как приняты обязательства, необходимо выдать сумму предоставленного бюджетного кредита. Здесь можно воспользоваться любым документом выдачи денежных средств из журнала расчетно-платежных документов:

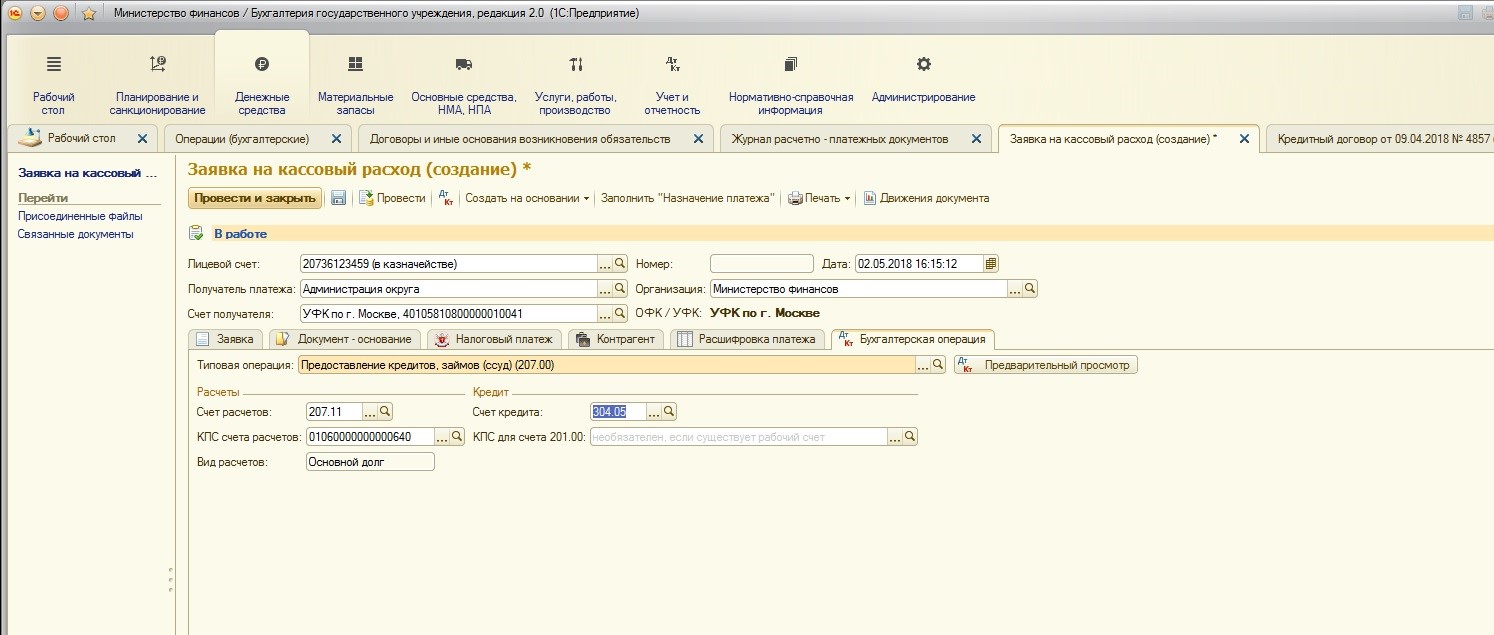

Перейдем на вкладку «Бухгалтерская операция»:

Проведенный документ формирует следующие движения по счетам:

На этом рассмотрение отражения выдачи кредита кредитором можно закончить.

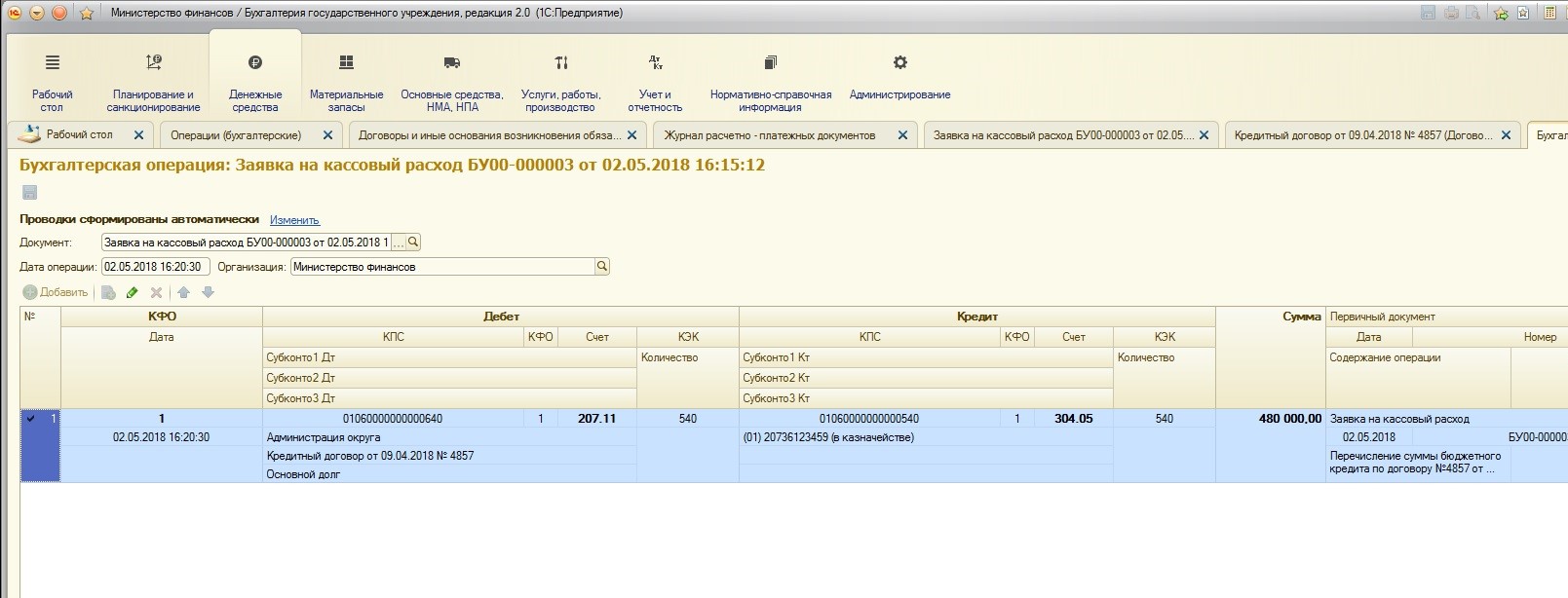

После того, как кредит выдан, необходимо в учете кредитора отражать поступающие платежи по основному долгу и процентам за пользование бюджетным кредитом.

Здесь также можно выделить три основных этапа:

1. Начисление процентов по предоставленному кредиту;

2. Поступление суммы основного долга;

3. Поступление суммы начисленных процентов;

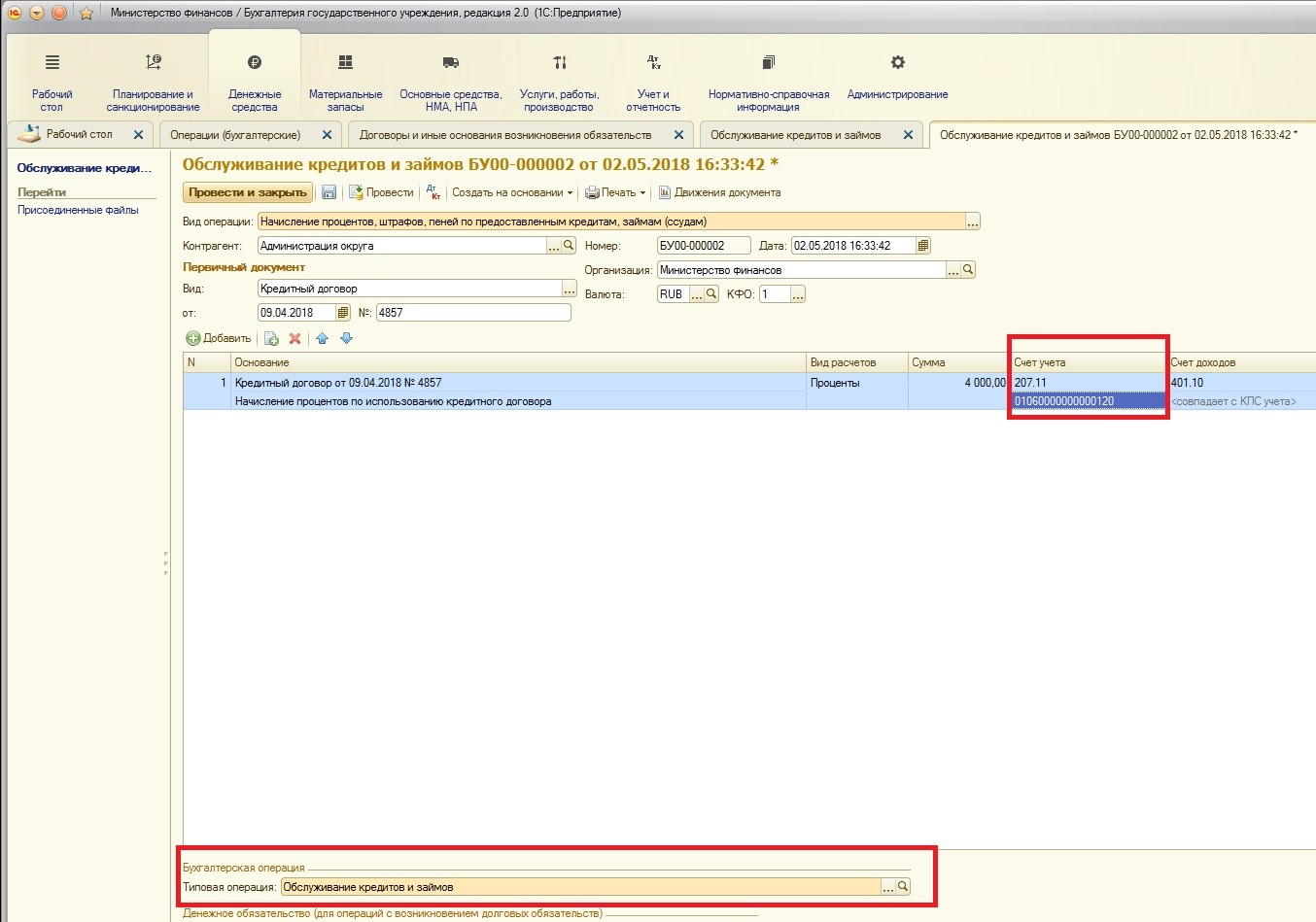

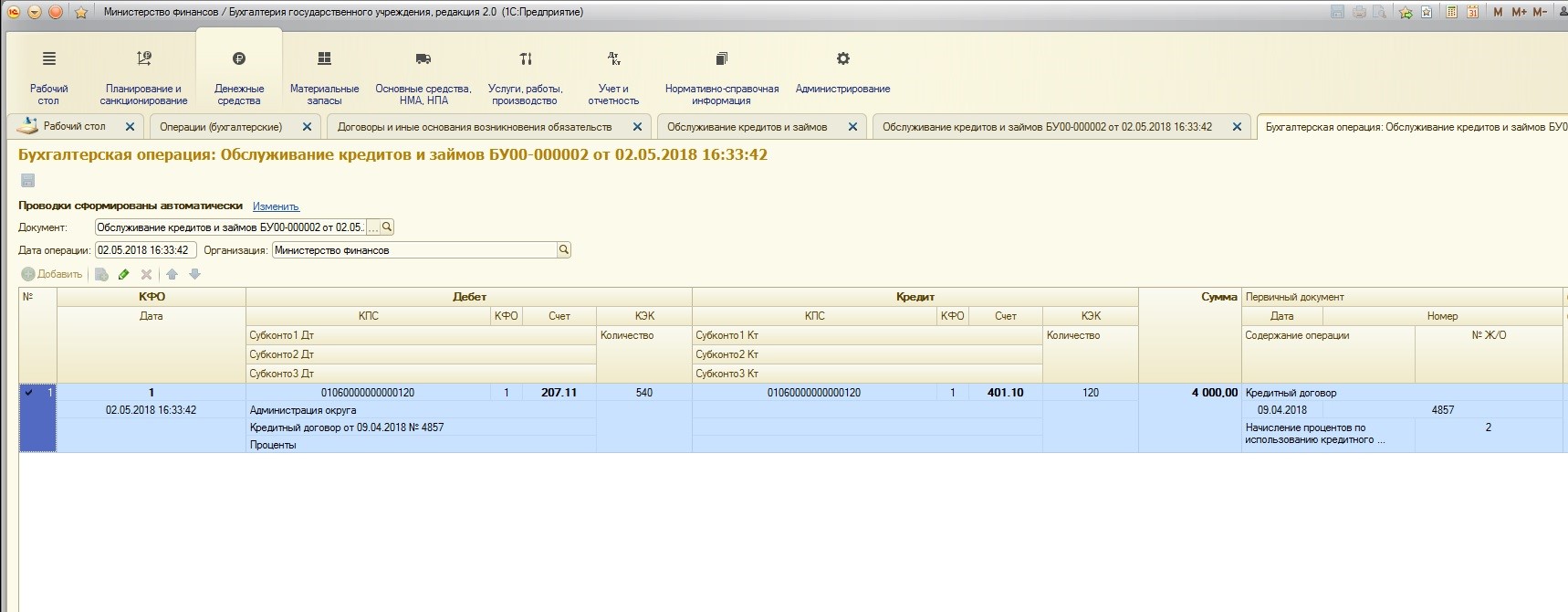

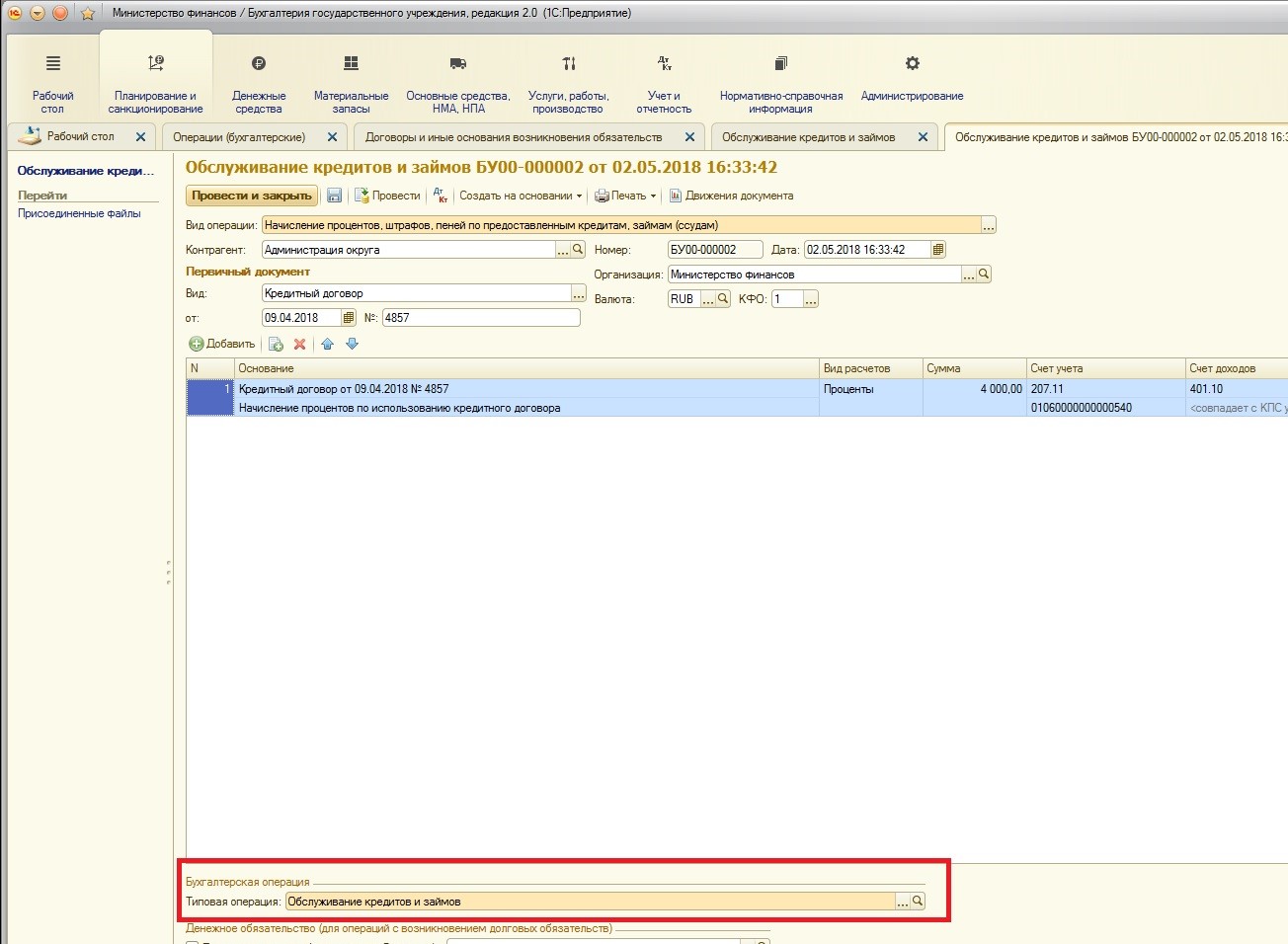

1. Начисление процентов по предоставленному кредиту

Для начисления процентов используем специальный документ «Обслуживание кредитов и замов». Заполняем документ необходимыми данными:

Просмотрим полученные проводки:

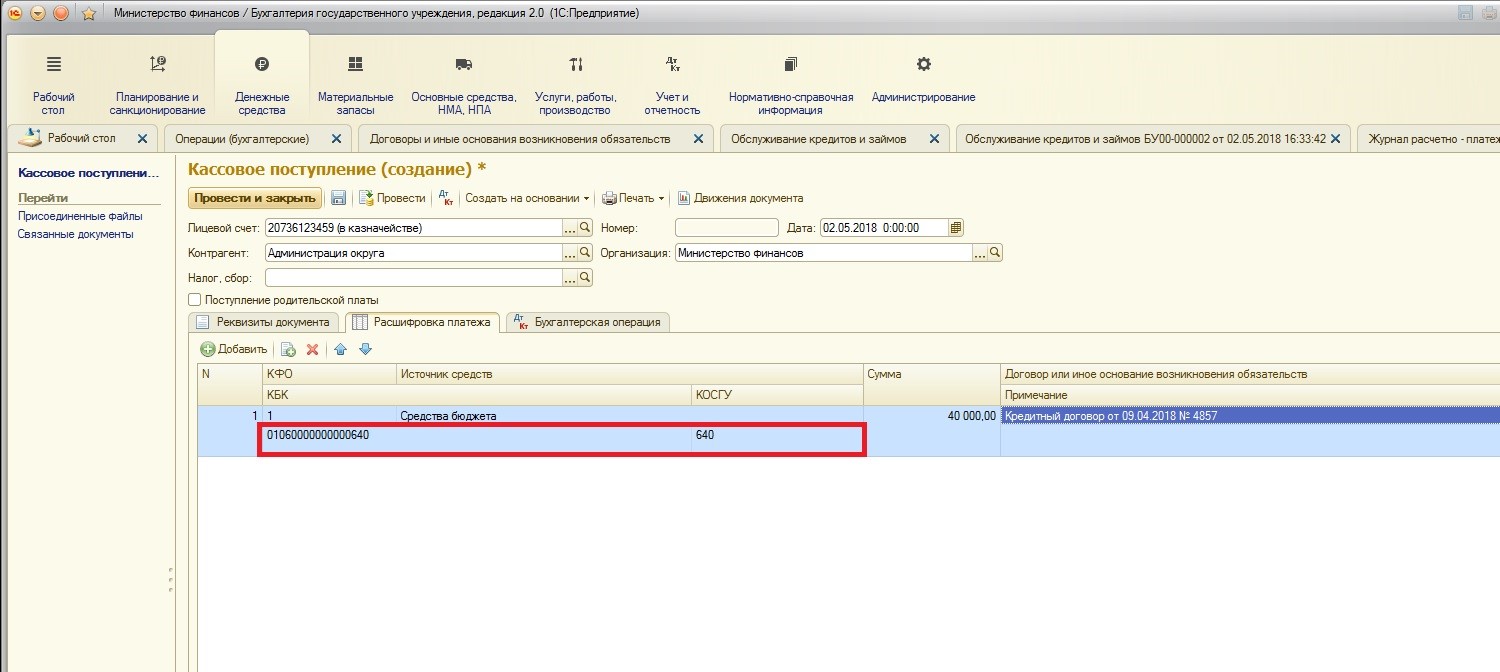

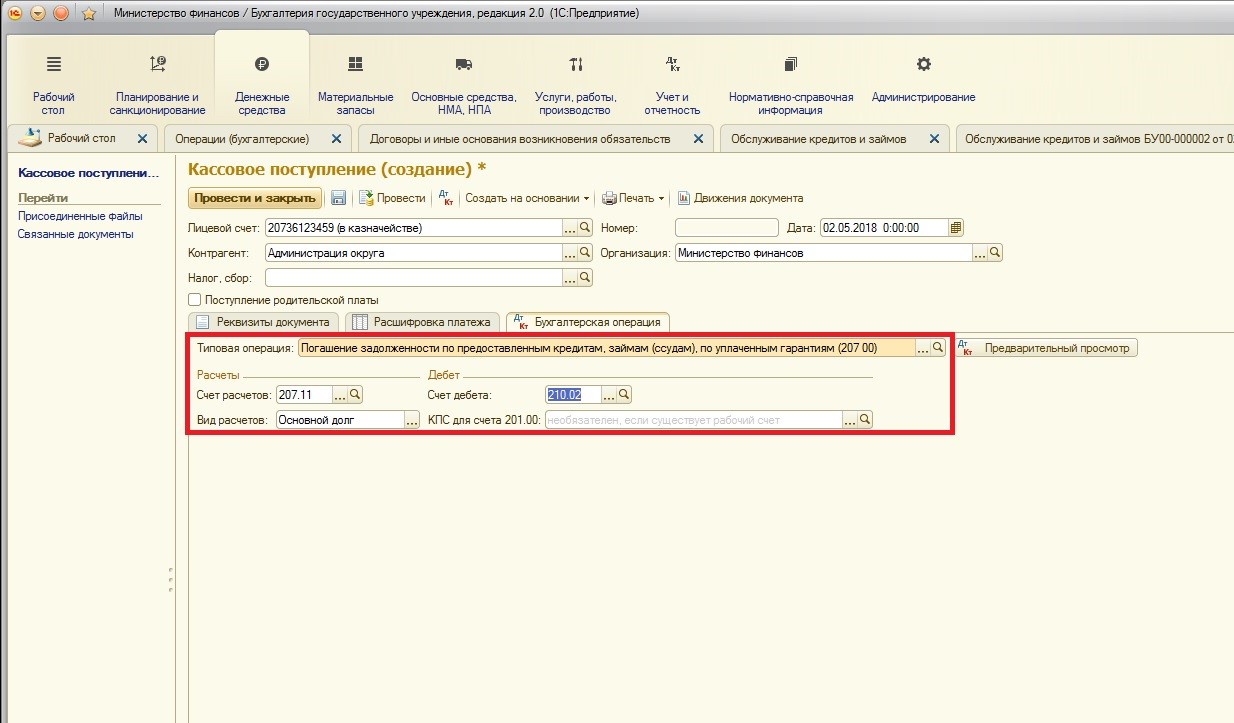

2. Поступление суммы основного долга.

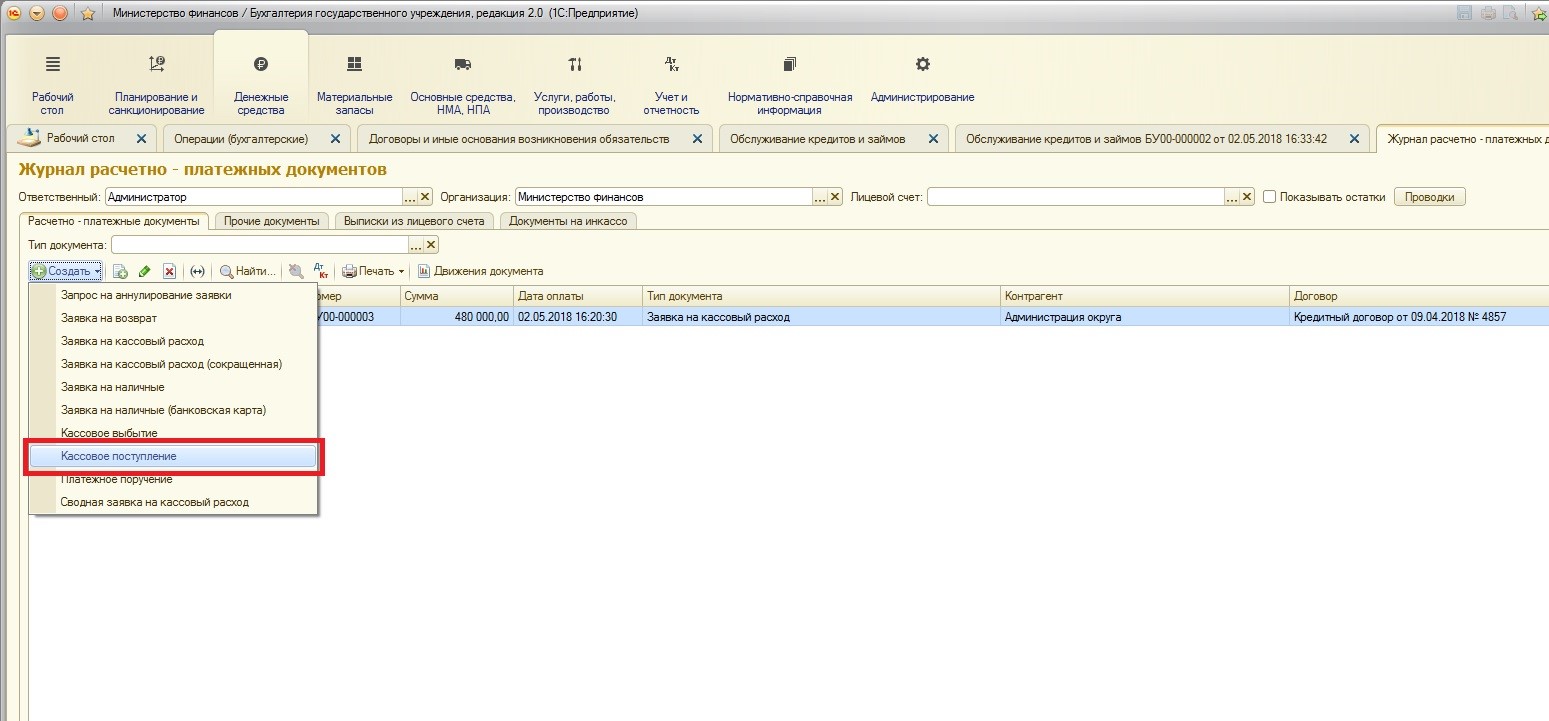

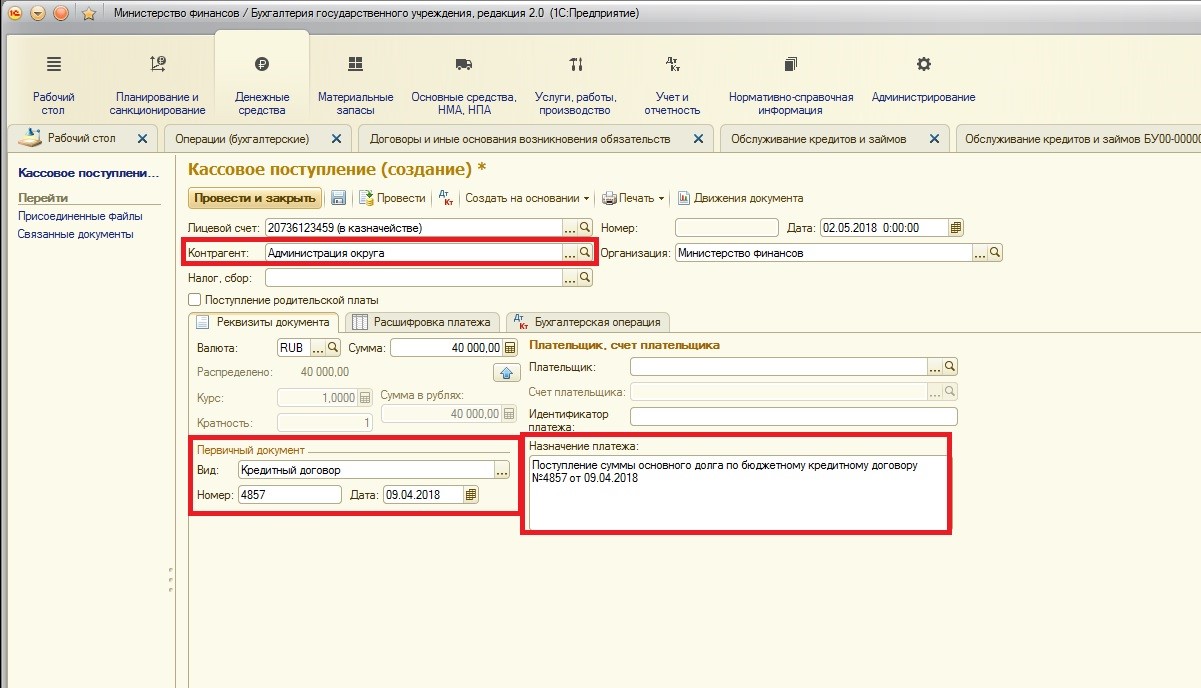

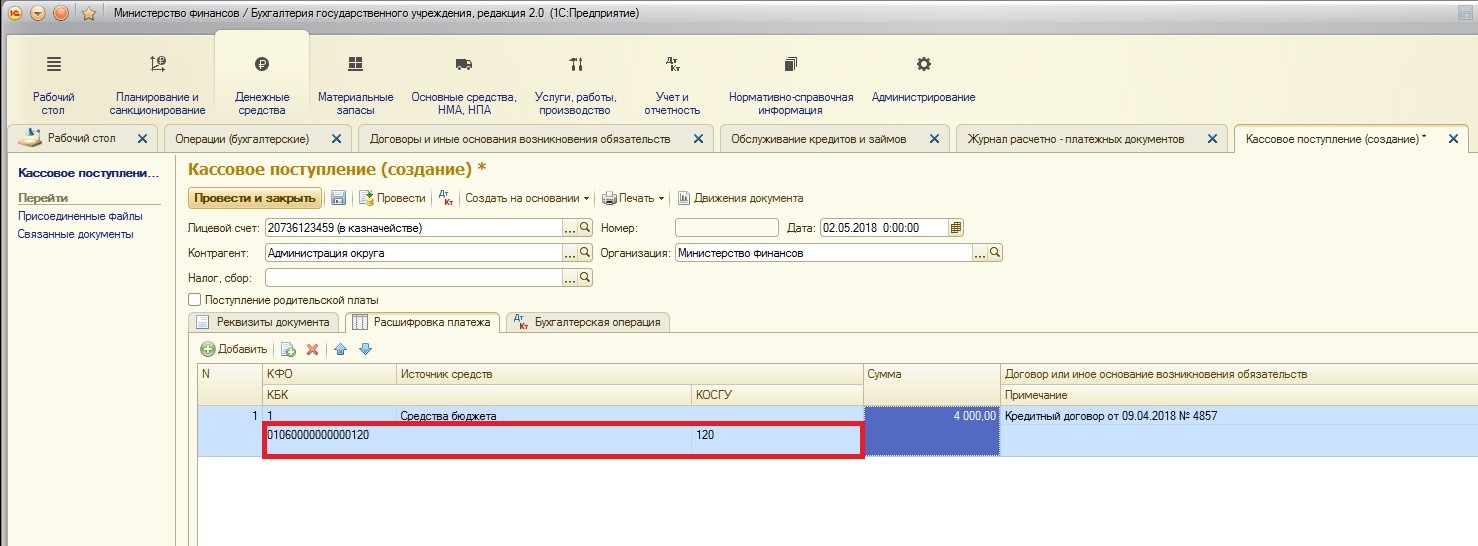

Для регистрации поступлений сумм основного долга используется документ «Кассовое поступление»:

Создадим и заполним документ:

Обращу ваше внимание на заполнение таблицы «Расшифровка платежа» и вкладки «Бухгалтерская операция»:

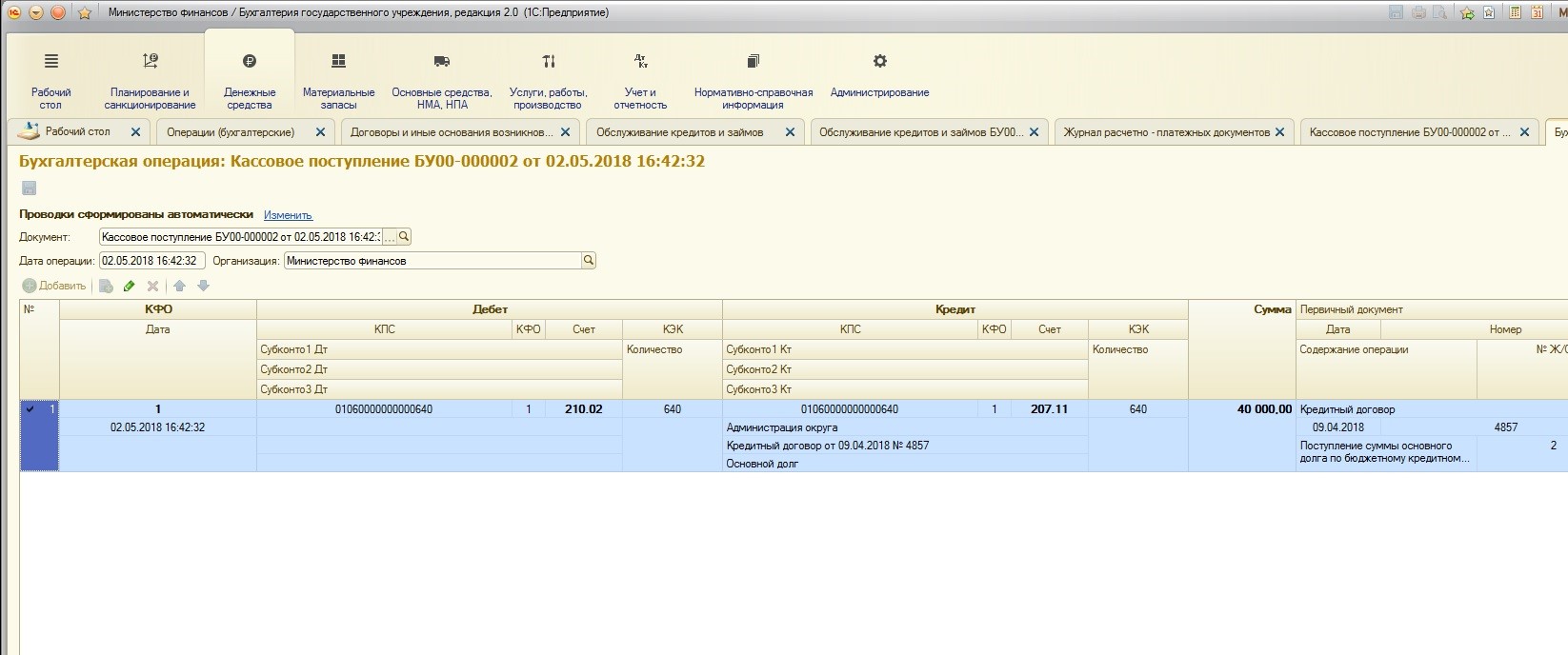

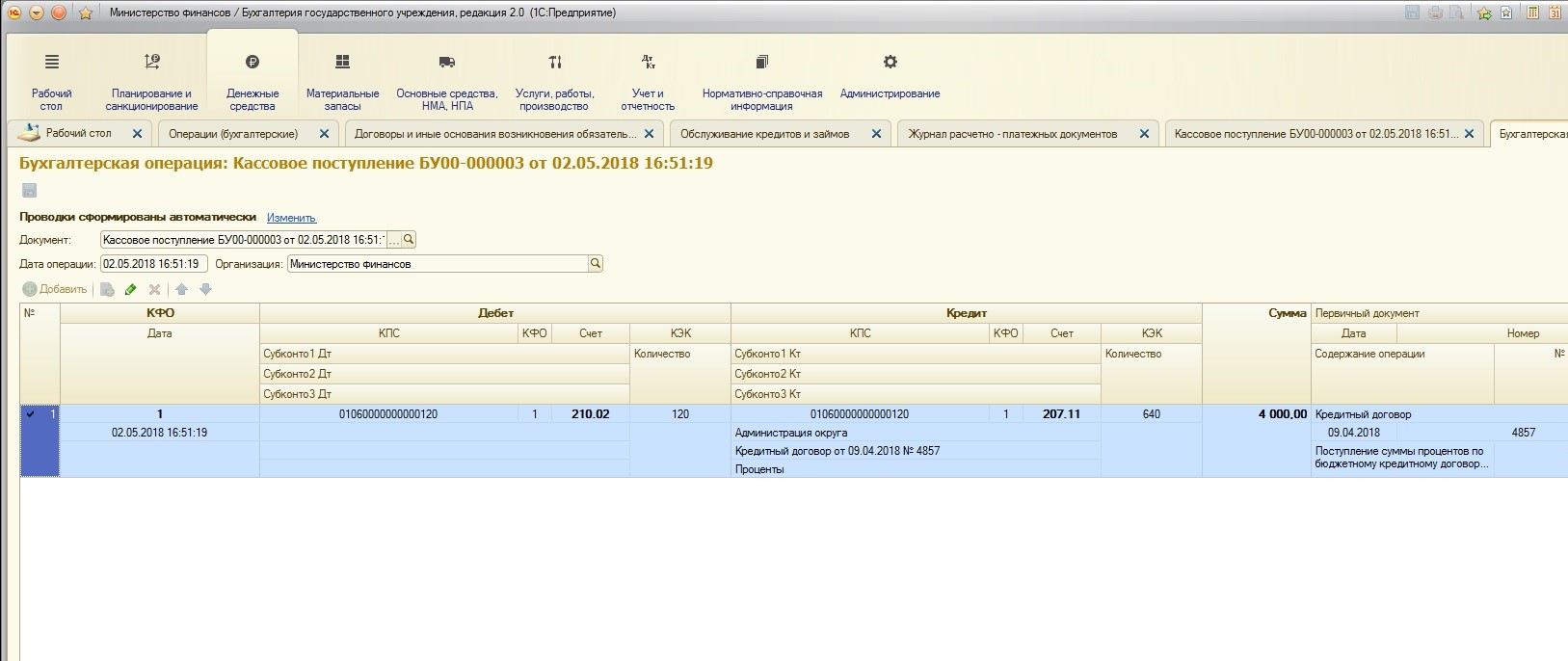

Сформированные проводки документа:

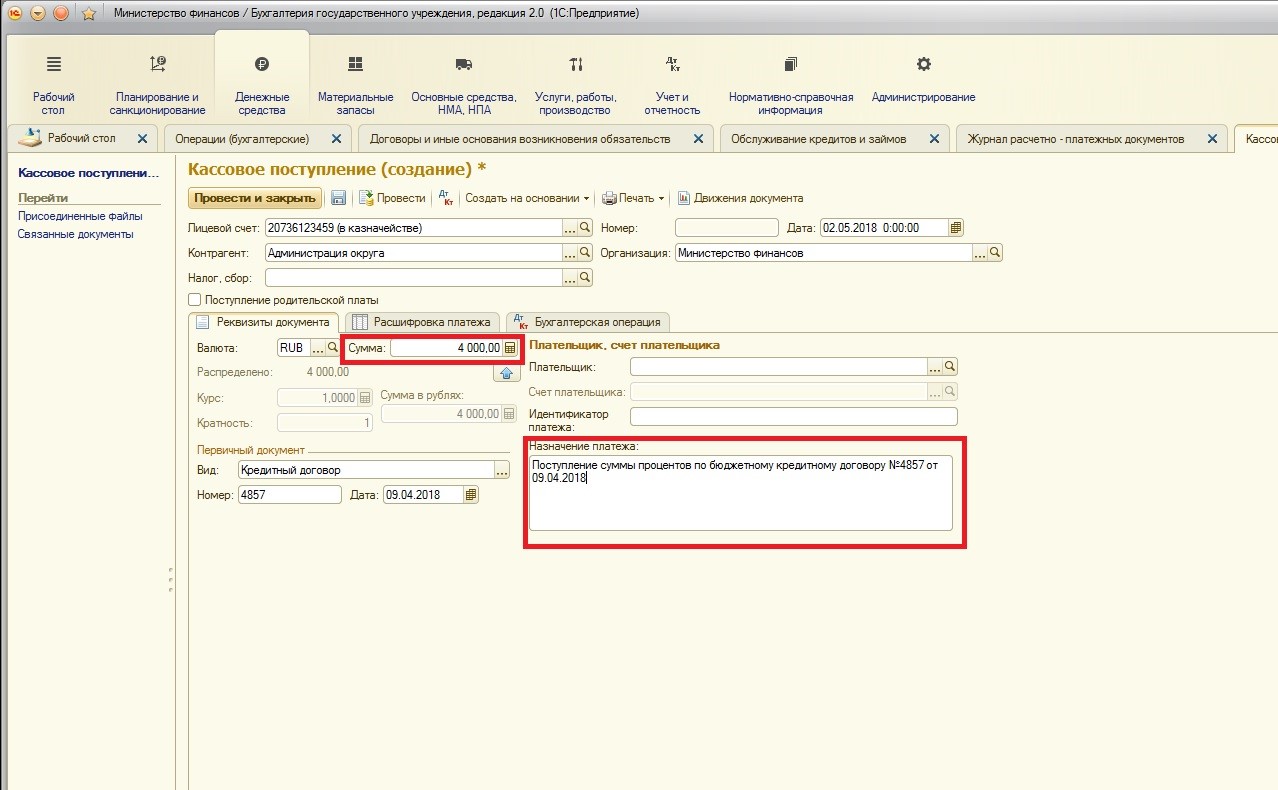

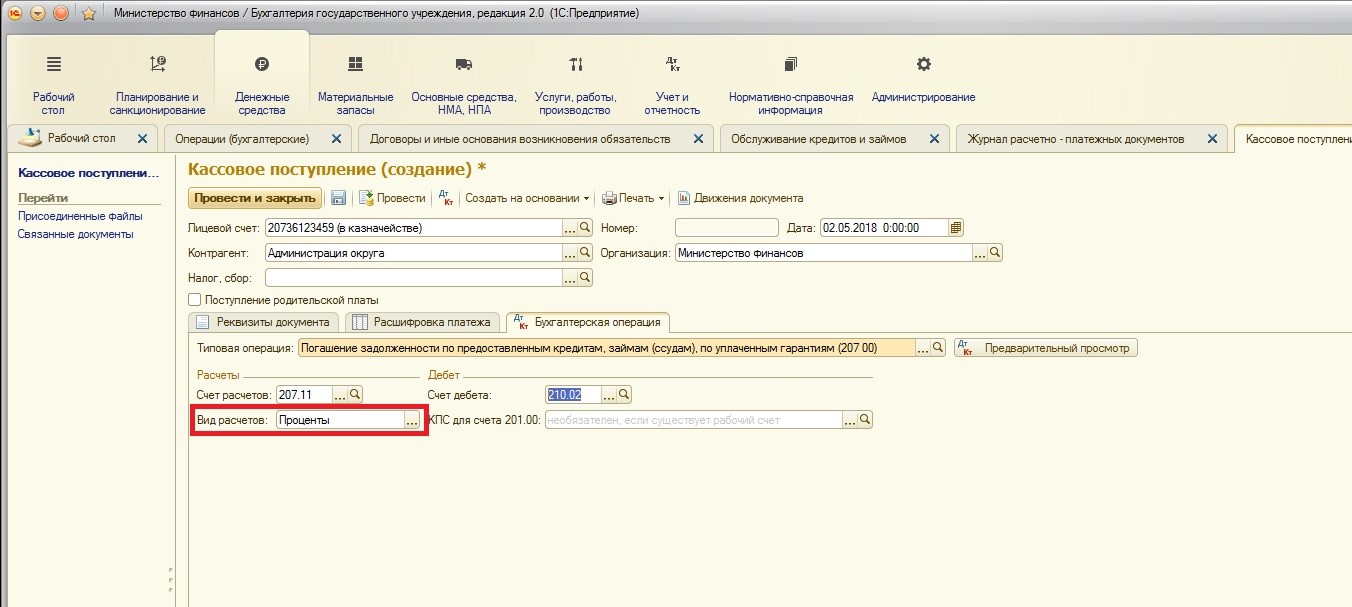

3. Поступление суммы начисленных процентов.

Поступление процентов отличается от поступления суммы основного долга только КПС: использован будет КПС типа КДБ. И на вкладке «Бухгалтерская операция» необходимо указать другой вид расчетов – «Проценты». Сумма процентов также будет отличаться от суммы основного долга:

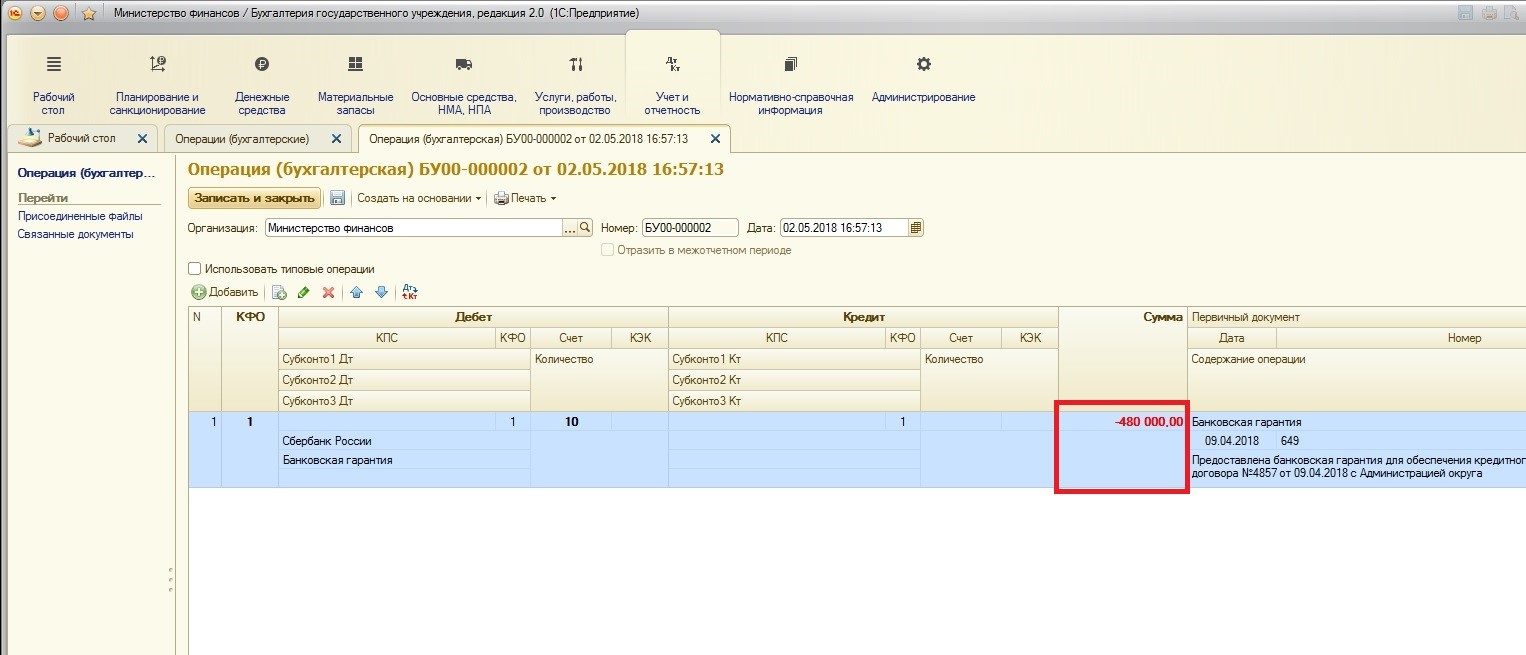

После того, как обязательства по бюджетному кредиту будут полностью погашены, кредитор должен будет списать сумму банковской гарантии в полном объеме.

Осуществляется данная операция также документом «Операция бухгалтерская» сторнированием суммы банковской гарантии. Так как сторнирование означает полный повтор операции, за исключение того, что сумма будет со знаком «-», удобнее всего скопировать предыдущий документ оприходования на забалансовый счет 10 суммы банковской гарантии.

Найдем и скопируем предыдущий документ:

И отсторнируем сумму:

На этом отражение выданных бюджетных кредитов в учете кредитора закончено.

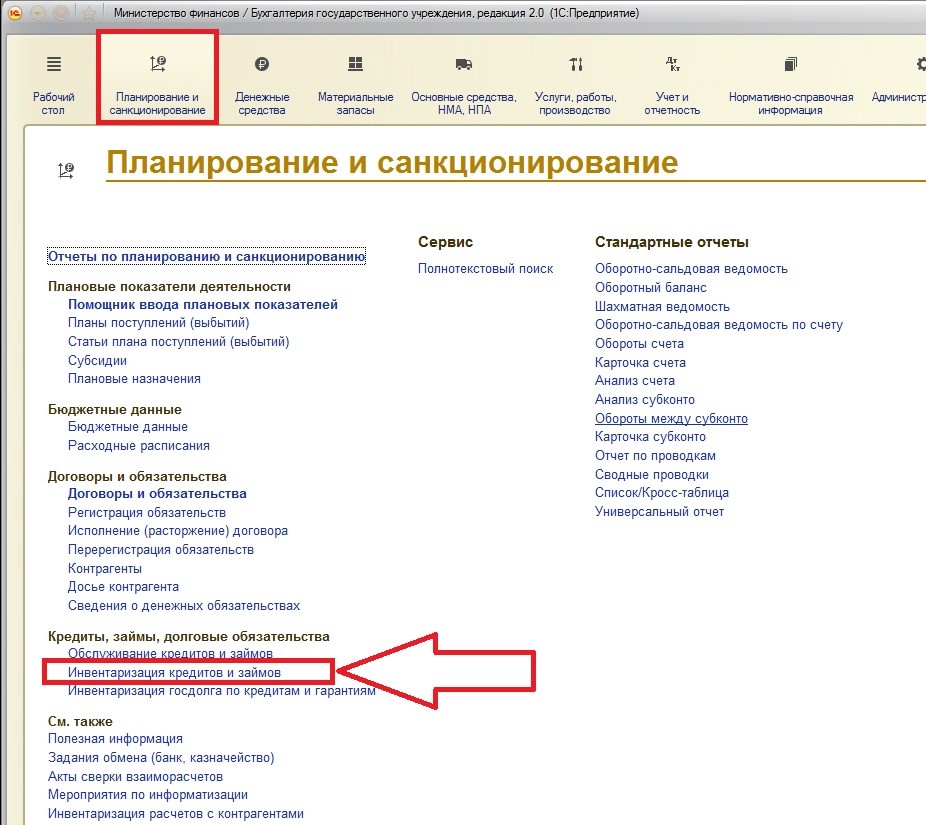

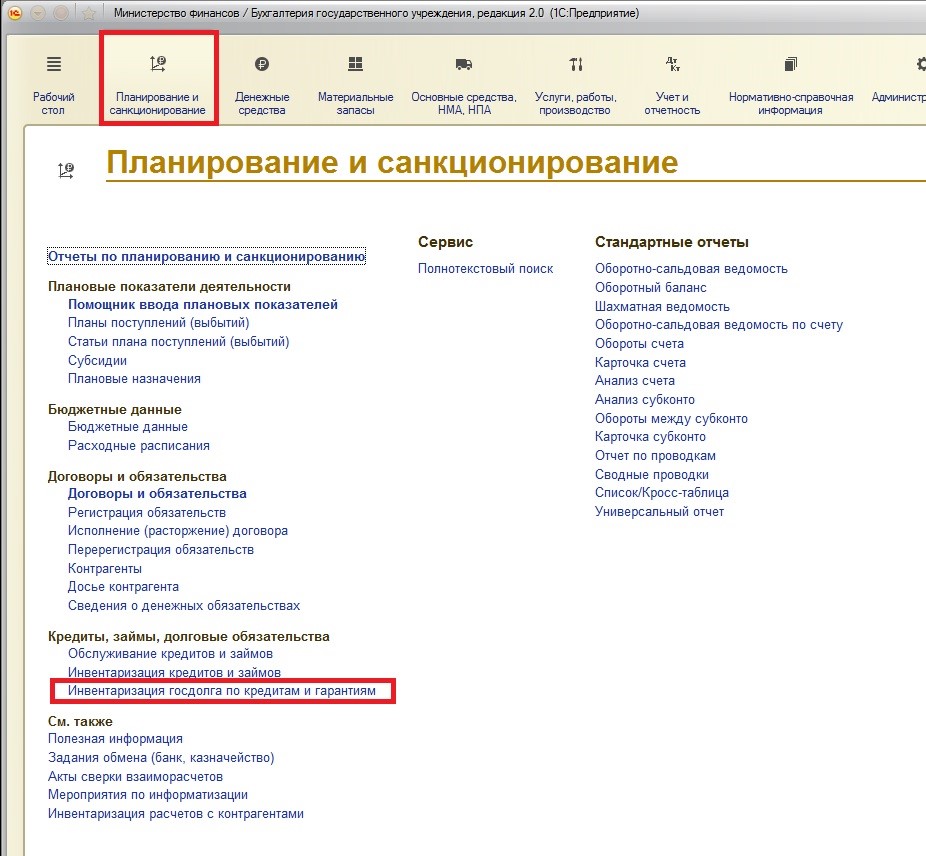

И в заключении хотелось бы сказать, что также в программе для инвентаризации имеющихся кредитов, займов (ссуд) созданы специальные документы подсистемы. Причем, для кредитора и заемщика – это разные документы.

Для кредитора:

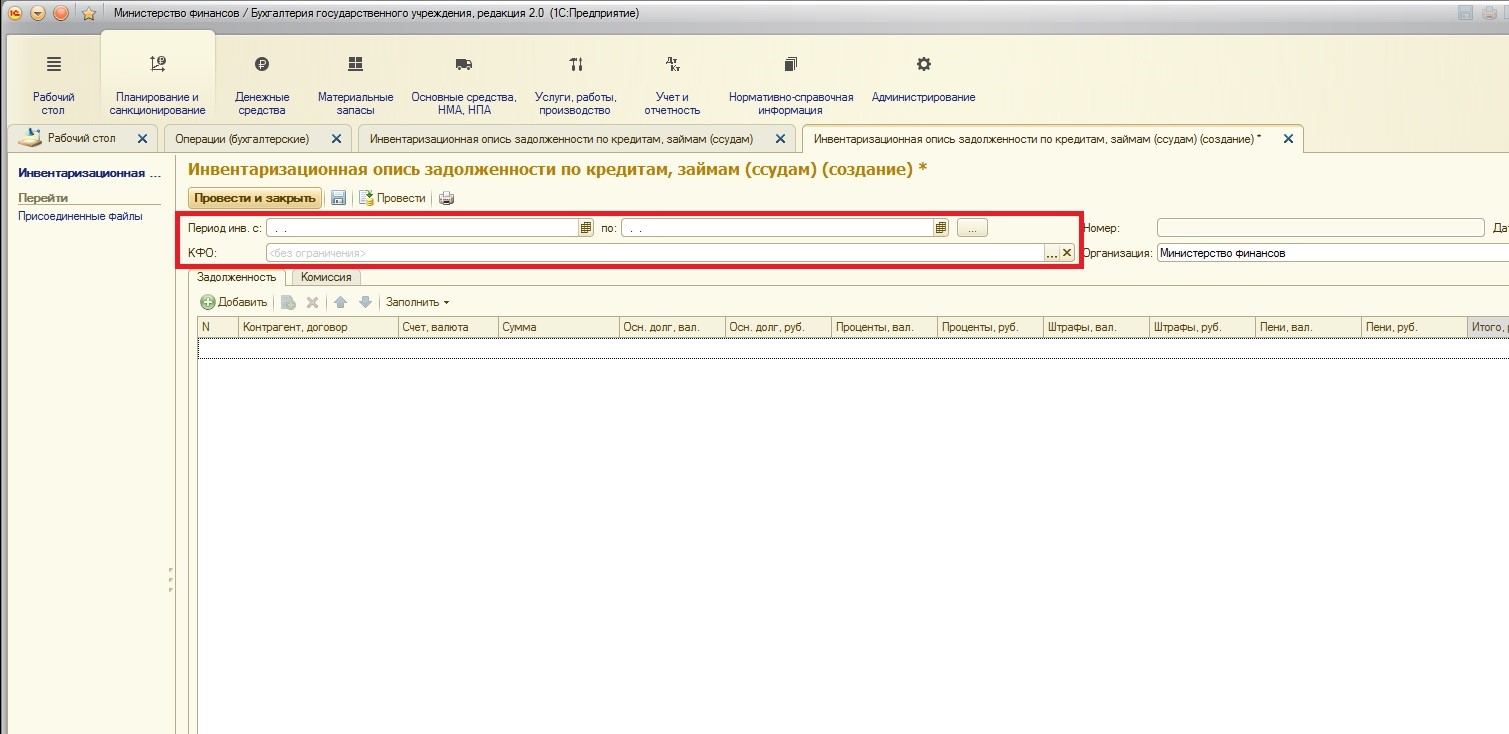

Оба документа одинаковы по структуре и правилам работы с ними. Документ может формироваться за различные периоды, также можно осуществить отбор по КФО:

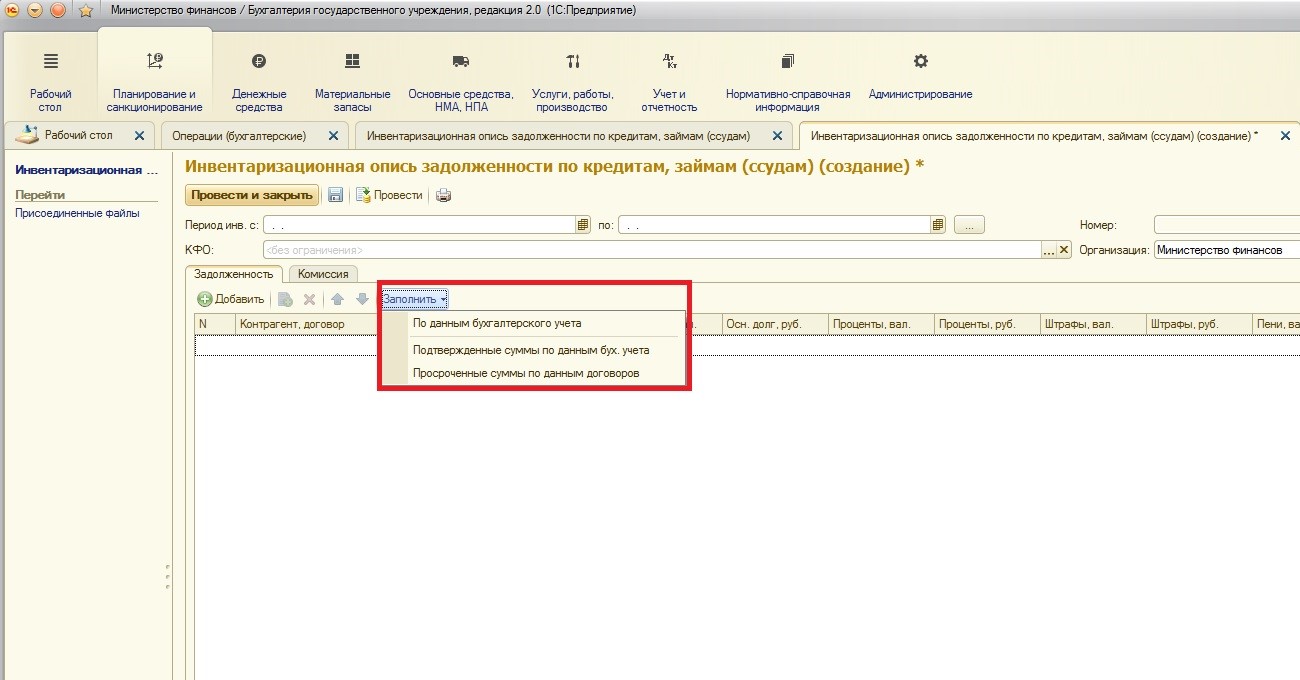

Для автоматизированного заполнения таблицы документа предусмотрена команда «Заполнить»:

Команда «по данным бухгалтерского учете» позволяет заполнить документ по тем данным, которые имеются в программе.

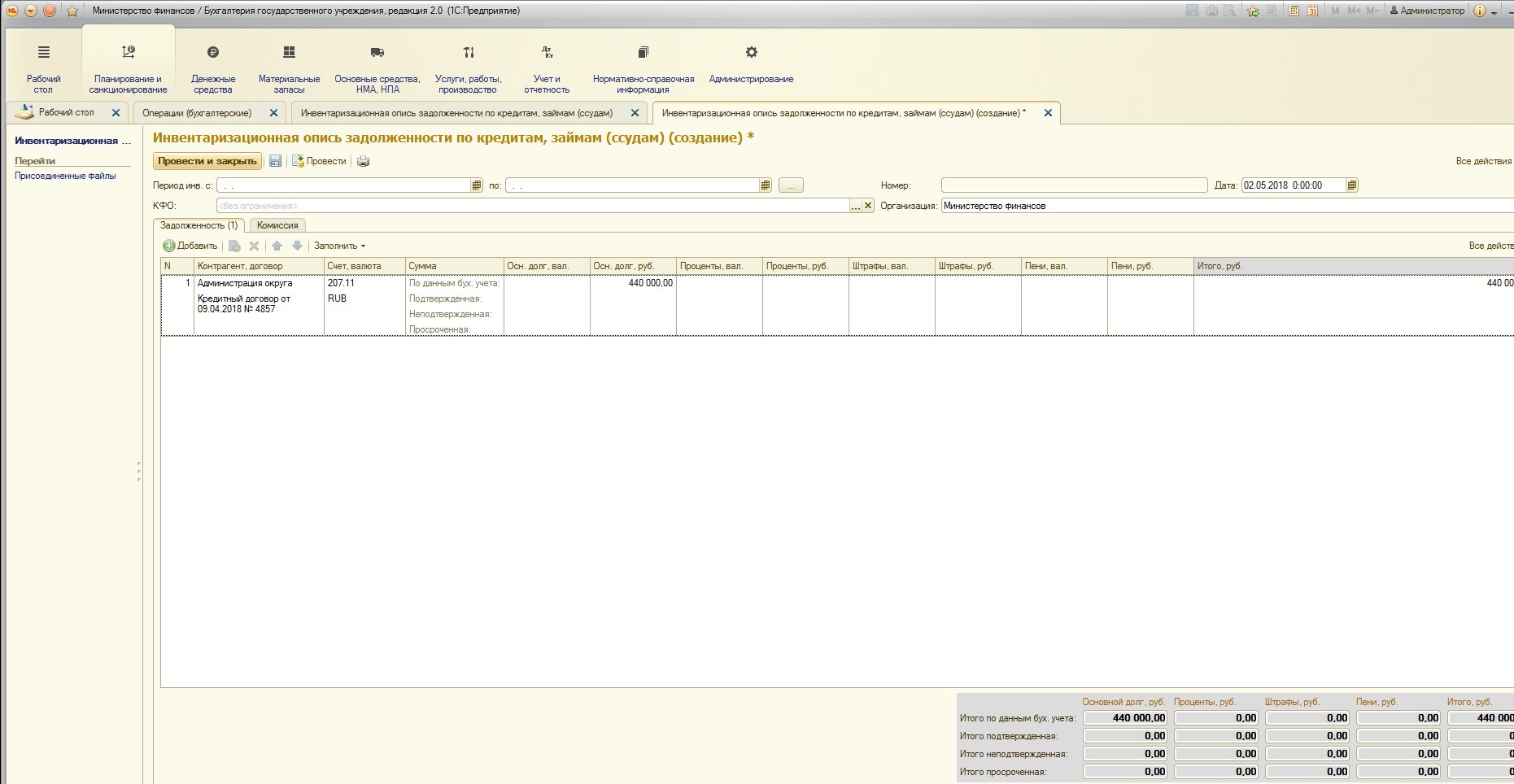

После использования этой команды таблица документа заполняется имеющимися выданными бюджетными кредитами:

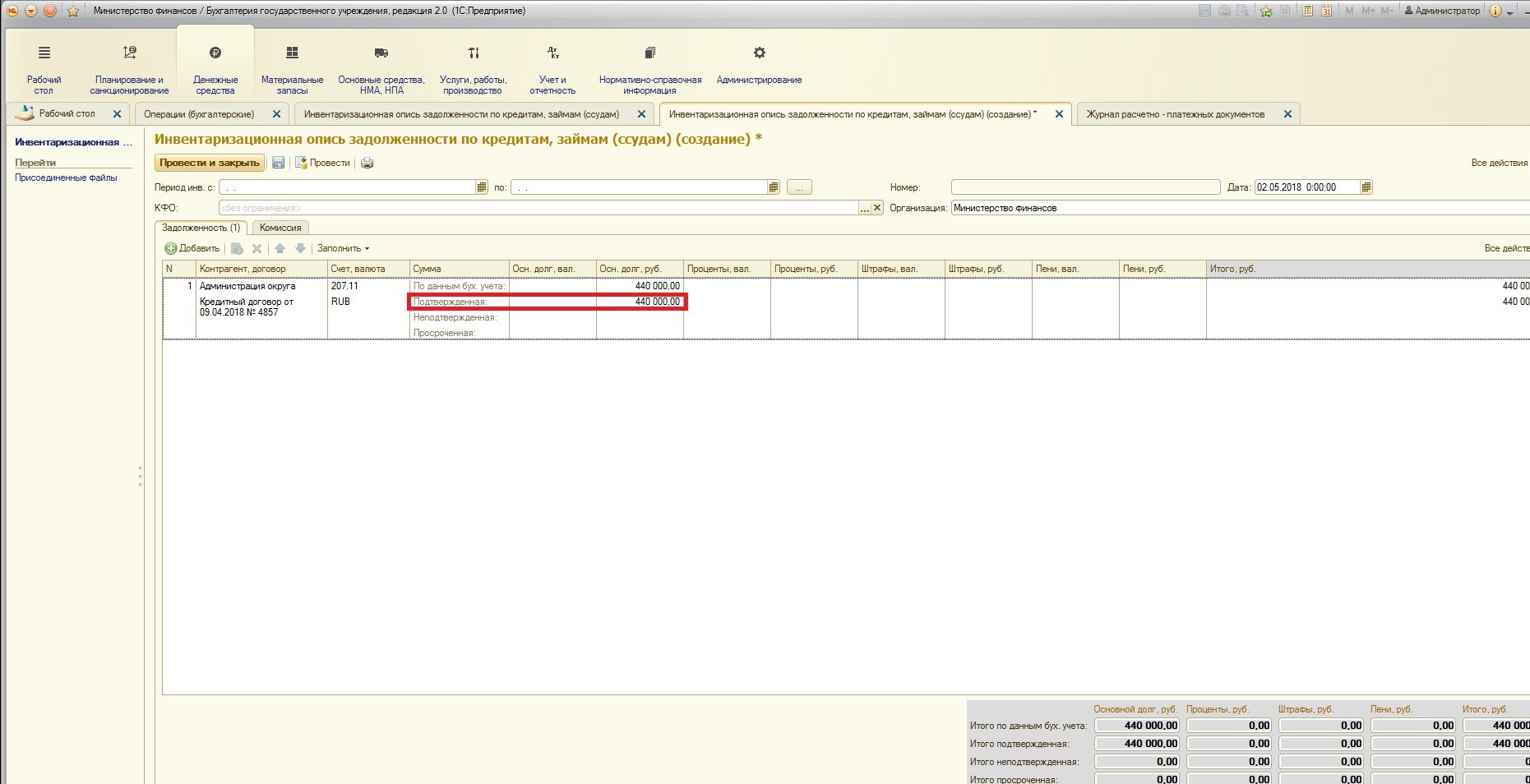

Команда «подтвержденные суммы по данным бух. учета» позволяет заполнить подтверждённые суммы (если заемщик подтвердил задолженность по акту сверки расчетов). Причем, как видно из таблицы документа, такие суммы отражаются в этой же строке:

Команда «просроченные суммы по данным договоров» заполнит просроченную задолженность при ее наличии.

Документ инвентаризации позволит проверять состояние расчетов по кредитам и займам.

На этом рассмотрение новой подсистемы учета кредитов, займов, долговых обязательств можно закончить.

Читайте также: