Как закрыть счет 5600 в 1с

Согласно прежней редакции Инструкции № 157н при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходили. Аналогичные положения содержались в Инструкциях № 162н и № 174н.

Теперь в Инструкцию № 157н внесено изменение, согласно которому при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, за исключением счетов учета расчетов по дебиторской и кредиторской задолженности, содержащих в 24 – 26 разрядах номера счета соответствующие подстатьи статей КОСГУ 560 и 660, 730 и 830, в регистры бухгалтерского учета очередного финансового года не переходят (Приказ Минфина России от 14 сентября 2020 г. № 198н, Приказ Минфина России от 28 октября 2020 г. № 246н, Приказ Минфина России от 30 октября 2020 г. № 253н , Приказ Минфина России от 30 октября 2020 г. № 256н).

Отметим, что в Приказе № 198н текст указанной поправки изложен не полностью. В настоящее время подготовлен проект, которым предусмотрены небольшие по объему, но очень значимые изменения в Единый план счетов и Инструкцию № 157н. Согласно этим поправкам по счетам расчетов по дебиторской/ кредиторской задолженности, обороты по которым содержат в 24 – 26 разрядах номера счета подстатьи КОСГУ 560 и 730, остатки формируются на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц. Аналогичные изменения внесены в Инструкции № 162н, 174н и 183н, но содержат еще одно уточнение – формирование остатка на 1 января 2021 года осуществляется корреспонденциями в межотчетный период.

Данное изменение применяется при ведении учета и формировании отчетности на 1 января 2021 года. Это значит, что при формировании заключительных операций при завершении 2020 года по счетам учета расчетов по дебиторской и кредиторской задолженности необходимо учесть новые особенности формирования входящих остатков на 1 января 2021 года.

Обратите внимание – правило распространяется только на счета, содержащие в 24 – 26 разрядах номера счета соответствующие подстатьи статей КОСГУ 560, 730 (а значит и 660, 830). Например, счет 301 01 содержит в 24 – 26 разрядах номера счета статьи КОСГУ 710, 720, 810, 820 – такие обороты, как и прежде, в регистры бухгалтерского учета очередного финансового года не переходят. Данное правило применяется при формировании входящих остатков, отраженных по следующим кодам синтетических и аналитических счетов: 205 00, 206 00, 208 00, 209 00, 210 03, 210 05, 210 10, 302 00, 303 00, 304 02, 304 03, 304 06.

Формирование входящих остатков на 1 января.2021 г. по дебиторской и кредиторской задолженности с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей статей КОСГУ 560 и 730 следует осуществить в разрезе каждого контрагента и правового основания возникновения задолженности.

Исходя из новых правил формирование входящих остатков на 1 января 2021 года по счетам учета расчетов по дебиторской и кредиторской задолженности осуществляется в межотчетный период следующим образом:

Дата публикации 25.03.2021

Использован релиз 3.0.90

С 2021 года в фактическую себестоимость незавершенного производства и готовой продукции не включаются управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции, выполнением работ, оказанием услуг (пп. "г" п. 26 ФСБУ 5/2019). В связи с этим в программе "1С:Бухгалтерия 8" (ред. 3) с релиза 3.0.89 затраты, учтенные на счете 26, включаются только в себестоимость продаж и не включаются в себестоимость продукции, работ, услуг. Поддерживается следующий порядок закрытия счета 26 при выполнении регламентной операции "Закрытие счетов затрат 20, 23, 25, 26" в составе обработки "Закрытие месяца".

- Счет 26 в бухгалтерском и налоговом учете закрывается на счет 90.08.1, если форме "Учетная политика" установлен хотя бы один из флажков: "Выпуск продукции" и/или "Выполнение работ, оказание услуг заказчикам". В налоговом учете в этом случае затраты, учтенные на счете 26, всегда относятся к косвенным.

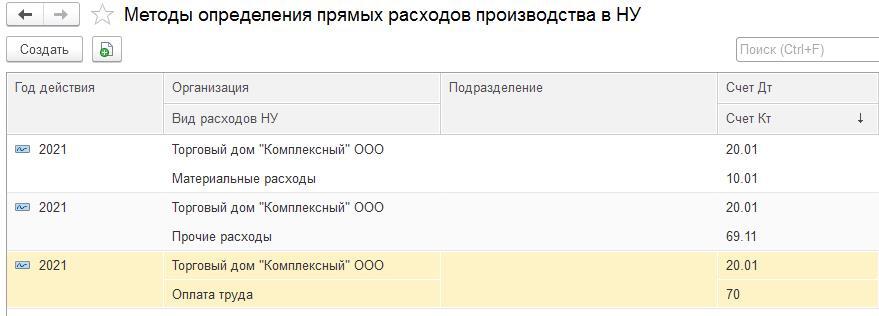

- Счет 26 в бухгалтерском учете закрывается на счет 90.02.1 при условии, что в форме "Учетная политика" сняты оба флажка "Выпуск продукции" и "Выполнение работ, оказание услуг заказчикам". Этот вариант используется для организаций, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., кроме организаций, осуществляющих торговую деятельность) и которые все затраты учитывают на счете 26 (Инструкция по применению плана счетов бухгалтерского учета, утв. приказом Минфина РФ от 31.10.2000 № 94н). В налоговом учете в этом случае затраты, учтенные на счете 26, могут относиться к прямым или к косвенным расходам (правила отнесения расходов к прямым устанавливаются в регистре сведений "Методы определения прямых расходов производства в НУ", раздел "Главное" – "Налоги и отчеты" – "Налог на прибыль" – ссылка "Перечень прямых расходов", подробнее здесь).

Смотрите также

С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому. В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0.

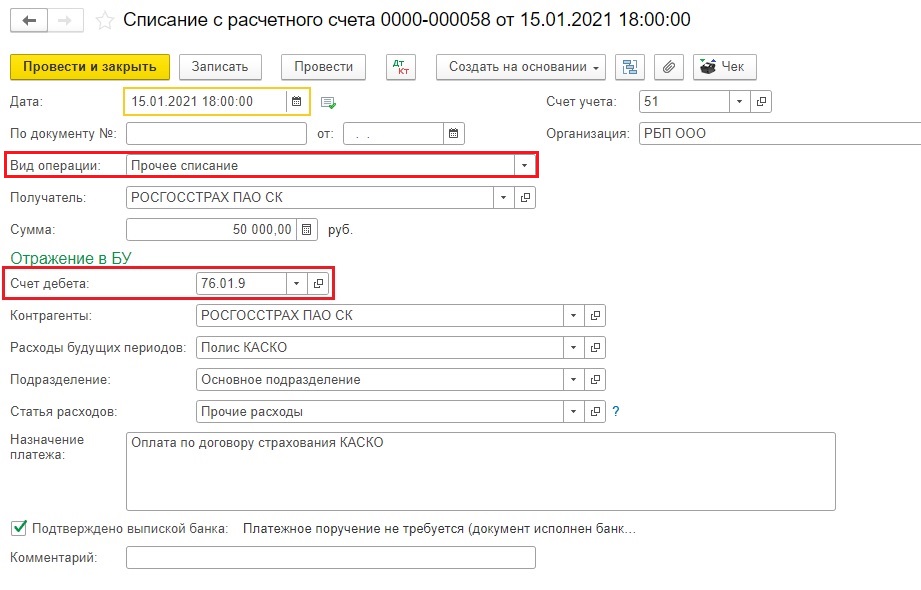

Для учета расходов будущих периодов по страховке автомобиля используется счет 76.01.9 «Платежи (взносы) по прочим видам страхования» с использованием справочника «Расходы будущих периодов».

Перейдем к конкретному примеру: в январе был приобретен автомобиль (далее по тексту — основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС. В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО.

1. Итак, сначала страховка была оплачена.

Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета — 76.01.9. Да, именно он используется при учете страховых премий по договору добровольного страхования.

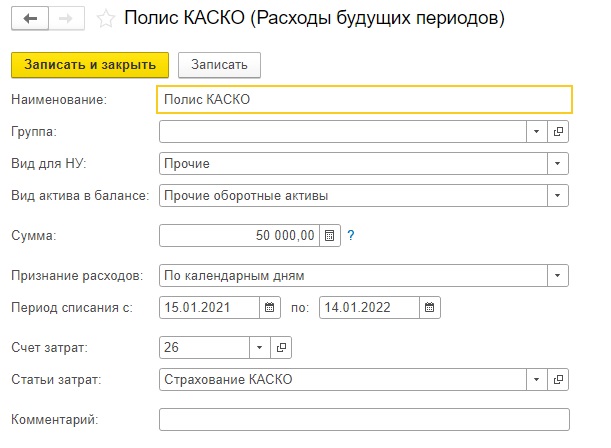

2. Выполним настройку элемента справочника «Расходы будущих периодов», укажем:

Примерно так должен выглядеть ваш элемент справочника «Расходы будущих периодов».

Однако не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно. Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у вас это может быть, к примеру, счет 97.21).

Темный лес для бухгалтера — это федеральные стандарты бухучета. Пожалуй, разобраться во всех и применять в работе может только счастливчик. Поэтому ловите бесплатный вебинар «Клерка» об одном из ФСБУ — ФСБУ 6/2020! Все без воды, понятно и на практических примерах.

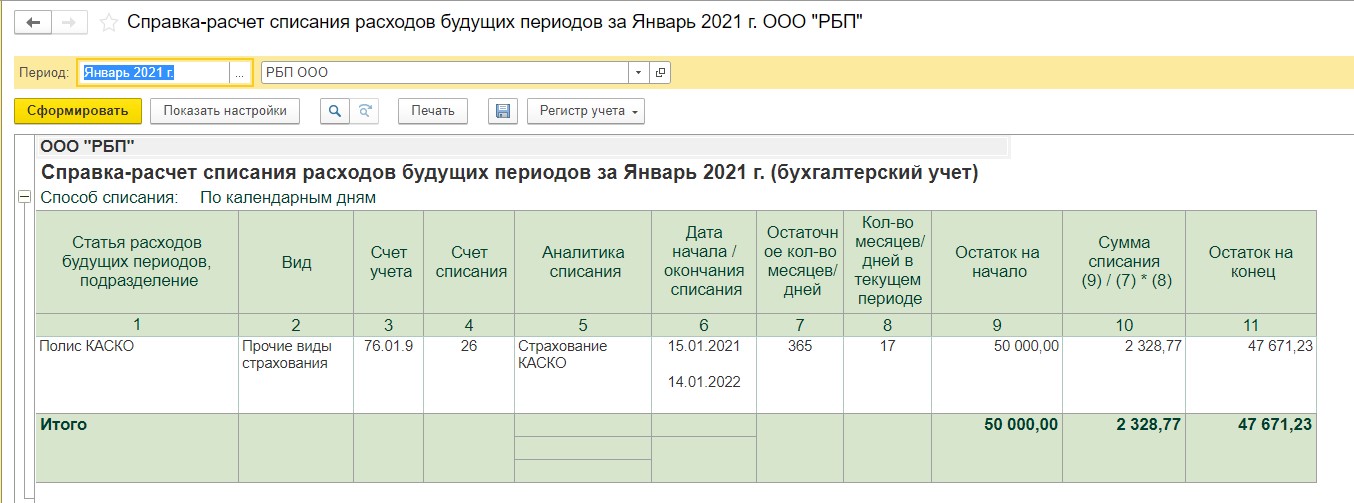

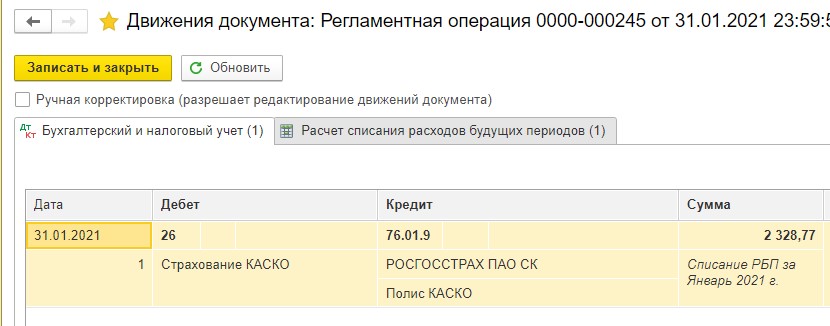

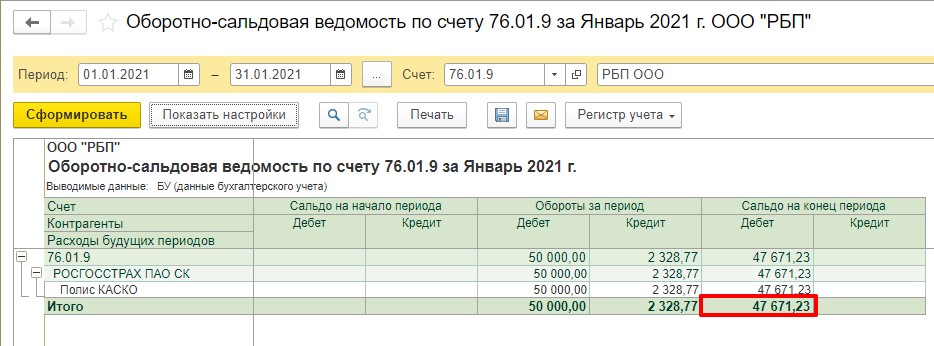

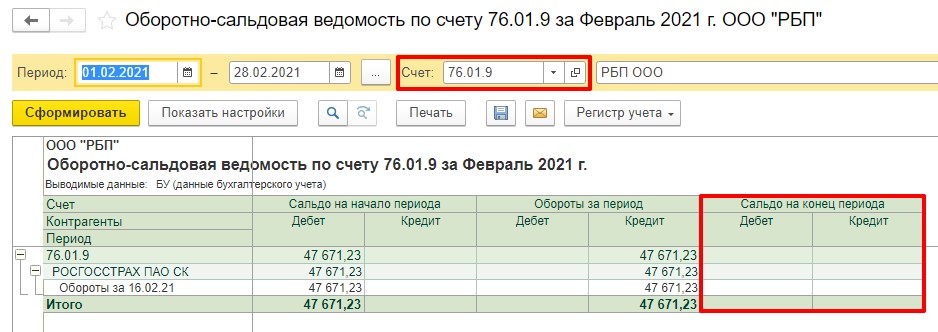

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии — 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП.

Для этого нам не нужно снова заходить в справочник «Расходы будущих периодов», менять дату окончания списания потому, что иначе сумма в январе при повторном закрытии месяца изменится!

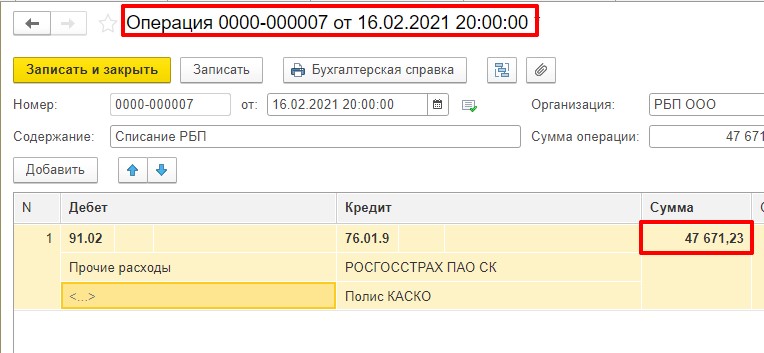

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую вам статью прочих затрат.

Делаем операцию вручную, как указано на скриншоте:

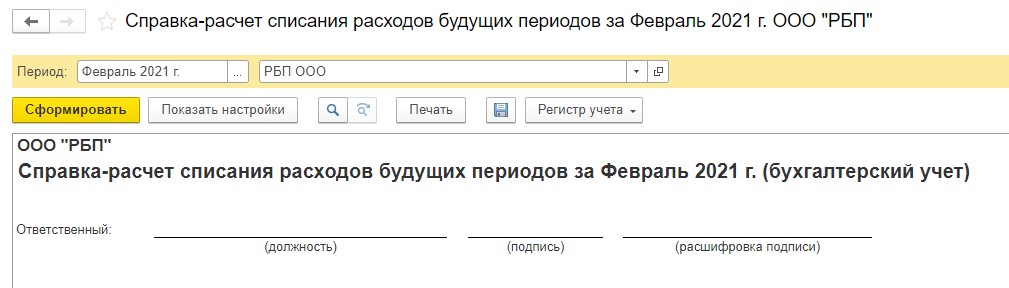

6. Проверяем справку-расчет за февраль.

Она пустая, так и должно быть.

Но! Если ОС часть месяца применялось в основной деятельности, то нужно высчитать сумму стоимости списания, которая все-таки будет закрыта на основной счет затрат в операции «Списание расходов будущих периодов». И тогда в предыдущей операции нужно указать не весь остаток по счету 76.01.9, а за вычетом той суммы, которая будет отнесена на основной счет затрат.

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

8. Проверяем, есть ли списание РБП в следующем месяце.

Видим, что операции нет. Значит, делаем выводы — все сделали верно!

В прошлые периоды не входили, справочник не меняли, соответственно, при перезакрытии месяцев у нас ничего «не слетит».

С 2021 года бухгалтеры могут выбрать только один вариант списания общехозяйственных расходов, кроме того изменился механизм закрытия счета 26 в программе 1С:Бухгалтерия 8 (редакция 3.0.89).

Как с 2021 года распределяются косвенные затраты на счетах 20, 23 и 25?

В программе 1С:Бухгалтерия 3.0 изменен в механизм распределения косвенных затрат. Согласно п. 24, 25 ФСБУ 5/2019, с 2021 года косвенными признаются те затраты, которые невозможно прямо отнести на выпуск конкретной продукции, выполнение работы или оказание услуги.

Освойте все возможности программы 1С:Бухгалтерия 8 на практическом курсе «1С:Бухгалтерия 8». Обучение практическому использованию конфигурации (очно и онлайн)». Вы научитесь выполнять любые операции – от первоначальных настроек, до закрытия года.

Списание общехозяйственных расходов на счет 90.08

С 2021 года все расходы, относимые на счет 26 «Общехозяйственные расходы», списываются на счет 90.08 «Управленческие расходы». Если организация относила на счет 26 какие-либо затраты, связанные с производством, их нужно перенести на счета 25, 23 или 20.

Раньше бухгалтер в настройках учетной политики мог выбирать вариант списания общехозяйственных расходов – директ-костинг или отнесение в себестоимость продукции, работ, услуг. Начиная с 2021 года относить общехозяйственные расходы на себестоимость больше нельзя.

Освойте все возможности 1С:Предприятие 8 на практических курсах Учебного центра «Первый Бит» – очно и онлайн. На курсах по 1С:Бухгалтерия 8 вы узнаете об этих и других изменениях в работе программы, освоите сложный учет НДС, расчет налога на прибыль и другие практические аспекты ведения учета.

Читайте также: