Как в 1с закрывается ндс с авансов

Дата публикации 23.08.2021

Использован релиз 3.0.98

В программе реализованы три варианта зачета авансов:

- "Автоматически" – суммы ранее выданных (полученных) авансов по договору будут зачтены документом поступления (реализации) на соответствующую сумму поступления (реализации). Это удобно, если организация ведет расчеты с контрагентом в целом по договору без привязки к конкретным счетам и документам поступления (реализации).

- "По документу" – в рамках договора каждая поставка (реализация) выполняется под определенный аванс, а оплата производится под определенную поставку (реализацию). Это необходимо, если организация ведет расчеты с контрагентом строго по конкретным документам поставки (реализации) (рис. 1).

- "Не зачитывать" – аванс не зачитывается, зачет такого аванса производится документом "Корректировка долга".

Рассмотрим выбор варианта зачета аванса "По документу" (рис. 1):

- Откройте документ (например, документ поступления "Поступление (акт, накладная, УПД)" (раздел: Покупки – Поступление (акты, накладные, УПД).

- Перейдите по ссылке "Расчеты".

- В форме "Расчеты":

- установите переключатель "Способ зачета аванса" в положение "По документу".

- по кнопке "Добавить" откройте форму "Выбор документов расчетов с контрагентами" (рис. 2), в поле "Режим отбора" выберите режим отбора документов расчетов с контрагентом:

- "По реквизитам" – будет сформирован список документов расчетов с отбором по реквизитам, указанным в шапке формы;

- "По оборотам" – будет сформирован список документов расчетов с отбором по реквизитам, указанным в шапке формы, и по оборотам счета расчетов, выбранном в поле "Счет учета";

- "По остаткам" – будет сформирован список всех документов расчетов с отбором по реквизитам, указанным в шапке формы, и по остаткам счета расчетов, выбранном в поле "Счет учета";

- кнопка "Сформировать" – табличная часть сформируется на основании указанных параметров;

- в табличной части формы выделите необходимый документ расчетов и нажмите кнопку "Выбрать".

- Документ аванса попадет в табличную часть формы "Расчеты".

- Кнопка "ОК" в форме "Расчеты".

Списываем просроченную кредиторскую задолженность со счета 62. По этой задолженности есть начисленный НДС с авансов полученных на счете 76.АВ. Как его правильно списать в программе и можно ли принять к вычету?

Нормативное регулирование

НДС по списанной кредиторской задолженности (аванса покупателя) нет оснований принимать к вычету, так как не происходит ни отгрузки, ни возврата аванса (п. 5, 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ, Письма Минфина РФ от 07.12.2012 N 03-03-06/1/635, от 10.02.2010 N 03-03-06/1/58).

Сумма НДС по списанному авансу отражается по Дт 91.02 в составе прочих расходов организации (п. 11, 16, 18, 19 ПБУ 10/99).

По мнению Минфина РФ НДС со списанного аванса покупателя нельзя признать в расходах по налогу на прибыль (Письма Минфина РФ от 07.12.2012 N 03-03-06/1/635, от 10.02.2010 N 03-03-06/1/58).

Учет в 1С

Отразите списание НДС по списанной кредиторской задолженности документом Списание НДС в разделе Операции — Закрытие периода — Регламентные операции по НДС — кнопка Создать — Списание НДС .

На вкладке Авансы полученные по кнопке Заполнить отразите данные по авансу, на который оформлен документ Корректировка долга вид операции Списание задолженности .

На вкладке Счет списания укажите:

- Счет списания НДС — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — статья в справочнике Прочие доходы и расходы: PDF

- Вид статьи — НДС по списанной кредиторской задолженности;

- флажок Принимается к налоговому учету — не установлен.

Создайте отдельную статью прочих доходов и расходов для списания НДС по авансам полученным, т. к. НДС по списанной кредиторской задолженности в других случаях может быть принят к налоговому учету.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 91.02 Кт 76.АВ — списан НДС по кредиторской задолженности;

- Дт НЕ.01.9 — отражены расходы, не учитываемые в НУ.

![]()

Экспресс-проверка ( Отчеты — Анализ учета — Экспресс-проверка ) в периоде списания кредиторской задолженности выдает ошибку в части Ведение книги покупок по налогу на добавленную стоимость :

В данном случае ошибки нет, т. к. сумма НДС не должна быть принята к вычету, а значит, не должна попадать в регистр накопления НДС покупки .

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Иногда бывает, что контрагент или ваша организация не могут вернуть...

Карточка публикации

(7 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (4)

Да, записи в регистр нет в данном случае.

Благодарю за актуальную информацию

Спасибо, очень хорошо, что делаете материал на такие неординарные случаи.

Удивительно, но статья оказалась очень кстати, не так давно подумала как почистить сч. 76 АВ )))Спасибо за обратную связь!

Точно, по НДС много всяких таких штук 🙂Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

![]()

Авансы при расчетах с контрагентами — обычное явление. Рассмотрим, как перечисление или получение предоплаты влияет на расчет НДС, и как операции с авансами отражаются в бухучете и декларации.

Как появляется авансовый НДС, что считается авансом

Термин «аванс» используется, когда оплата предшествует отгрузке материальных ценностей или оказанию услуг (выполнению работ). Отражение аванса в расчетах с другими организациями и покупателями-физлицами может потребоваться в двух случаях:

- при перечислении предоплаты поставщику;

- при получении предоплаты от покупателя (в том числе, в виде оплаты за подарочные сертификаты).

Возможность перечисления или получения авансов, как правило, согласуется в договоре. В случае, если применяется общая система налогообложения, появляется авансовый НДС:

- у поставщика — НДС с авансов полученных, в обязательном порядке увеличивающий сумму НДС к уплате;

- у покупателя — НДС с авансов выданных, в добровольном порядке уменьшающий сумму исчисленного к уплате НДС (при условии, что фирма-получатель аванса также уплачивает НДС).

Как отражается аванс в проводках

Рассмотрим на примерах, как отражаются авансы и авансовый НДС в учете.

Организация «Добрый мир» занимается пошивом плюшевых игрушек и их реализацией. В сентябре 2021 года «Добрый мир» перечислил аванс поставщику ниток в сумме 120 000 руб. и получил аванс от покупателей своей продукции в сумме 100 000 руб.

Кроме того, розничный магазин «Доброго мира» реализовал физлицам подарочные сертификаты на приобретение своей продукции на сумму 5 000 руб. Материалы будут получены и игрушки будут реализованы уже в следующем месяце.

В учете «Доброго мира» отразим следующие операции.

При перечислении предоплаты поставщику

Перечислен аванс поставщику ниток

На основании авансового счета-фактуры, полученного от поставщика, отражен НДС с аванса по расчетной ставке 20/120

НДС с аванса выданного будет принят к возмещению

- договором согласовано перечисление авансов;

- поставщик выставил корректный авансовый счет-фактуру, и «Добрый мир» ее получил;

- аванс действительно перечислен, и есть документ, это подтверждающий.

При получении предоплаты от покупателя

Получен аванс от покупателя игрушек

Счет-фактура на полученный аванс выставлен и передан покупателю игрушек, отражен НДС с аванса по расчетной ставке 10/110 к уплате в бюджет

Реализованы подарочные сертификаты на приобретение игрушек

Будет выставлен счет-фактура на полученный аванс по реализованным физлицам подарочным сертификатам, отражен НДС с аванса по расчетной ставке 10/110 к уплате в бюджет

Обратите внимание: «Добрый мир» обязан исчислить НДС к уплате в бюджет с полученной предоплаты. Расчетная ставка для исчисления авансового НДС всегда зависит от вида материальных ценностей, которые будут реализованы. Продукция «Добрый мир» — игрушки, ставка для них определена в 10% (п. 3, 4 ст. 164 НК РФ).

По окончании отчетного периода, организация «Добрый мир» обязана отразить произведенные операции по начислению НДС в соответствующей декларации и передать ее в налоговую инспекцию.

Сервис Астрал Отчет 5.0 поможет не только верно заполнить любую отчетность, но и передать ее в контролирующие органы в электронном виде. Мультифункциональная главная страница не даст забыть о важных делах, с ней вы не пропустите сроки сдачи декларации.

О форме декларации по НДС

Декларацию по НДС представляют все плательщики этого налога, причем только в электронном виде. Сроки представления — 25 дней после окончания отчетного квартала.

Начиная с отчетности за III квартал 2021 года применяется декларация по НДС, в форму которой были внесены изменения (Приказ ФНС РФ от 26.03.2021 N ЕД-7-3/228@).

В каких разделах, строках декларации отражается авансовый НДС

В декларации по НДС за 3 квартал 2021 года организация «Добрый мир» заполнит:

- по авансам полученным раздел 9 и строку 70 раздела 3;

- по авансам выданным раздел 8 и строку 130 раздела 3.

![]()

![]()

После того, как аванс закрыт реализацией

Представим, что в октябре 2021 года «Добрый мир» получил нитки от поставщика по УПД № 11 от 09.10.2021 на сумму 150 000 руб. Оптовым покупателям были отгружены игрушки на всю сумму полученного аванса 100 000 руб. Розничные покупатели приобрели игрушки на 5 000 руб., предъявив ранее приобретенные подарочные сертификаты.

В учете «Доброго мира» необходимо будет сделать следующие операции.

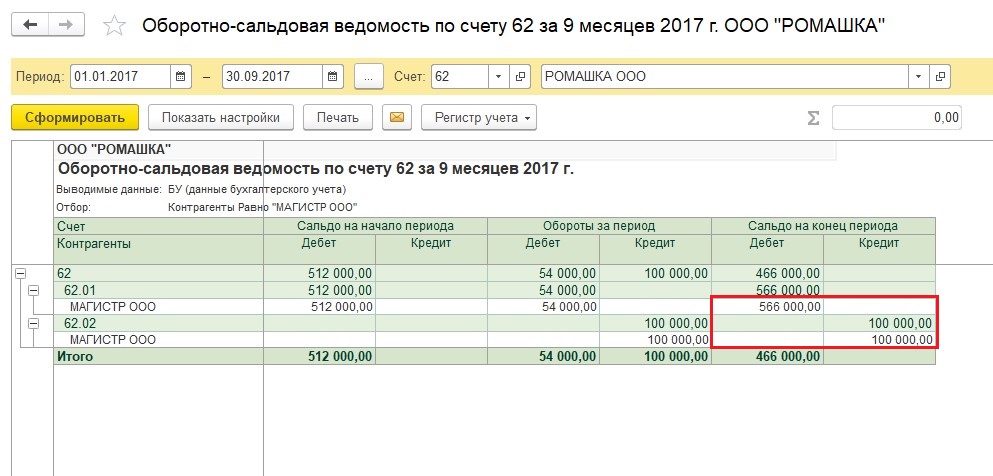

Достаточно часто я вижу в базах наших клиентов одну существенную ошибку – так называемое, перекрестное сальдо на счетах учета расчетов с контрагентами. При такой ситуации по одному контрагенту может числиться аванс на счете 62.02 и сумма долга на счете 62.01, хотя, в действительности, взаиморасчеты должны быть закрыты или же отражать только один вид задолженности (дебиторскую или кредиторскую).

Такие ошибки по счету 62 приводят к некорректному расчету НДС с авансов, по счету 60 – неверному определению расходов при УСН, а также искажают показатели бухгалтерской отчетности. Давайте разбираться, какие причины могут привести к возникновению такой ситуации.

![]()

Разные договоры

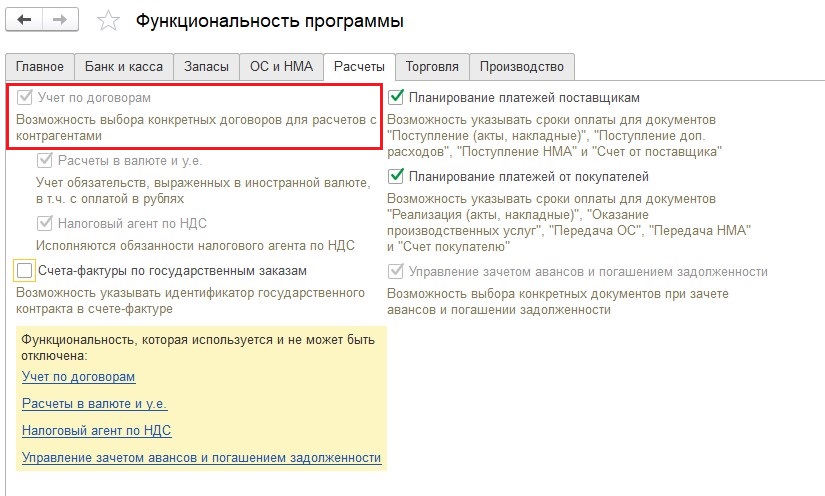

В программах 1С есть возможность вести учет расчетов с контрагентами в разрезе договоров, и большинство организаций эту возможность использует (в 1С: Бухгалтерии данная настройка находится в разделе «Главное» - «Функциональность»).

![]()

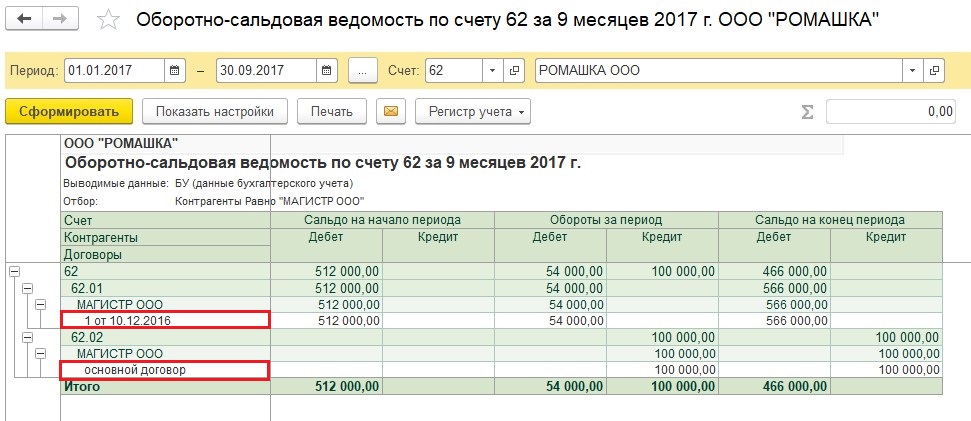

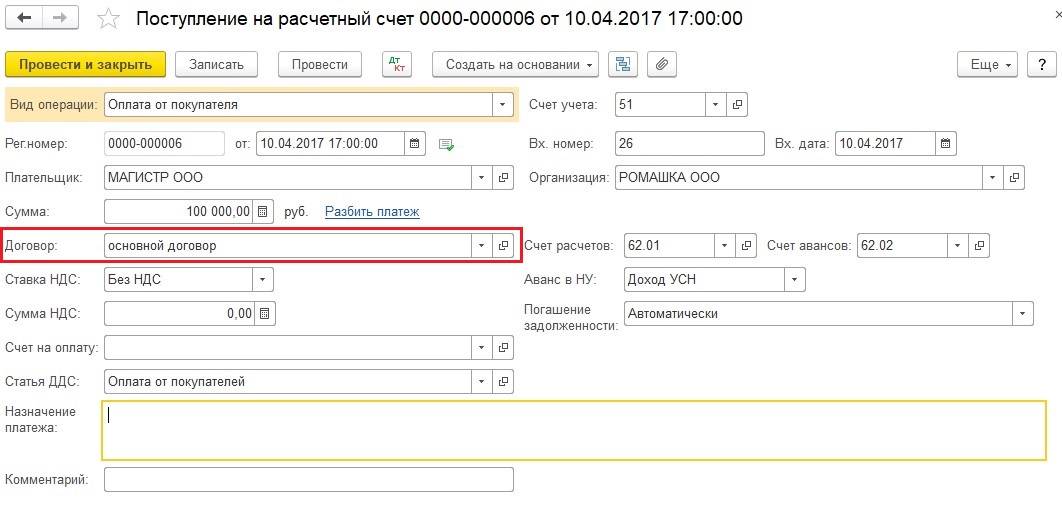

Иногда, действительно, бывает так, что c одним контрагентом заключено несколько договоров. При этом по одному из них есть предоплата, а по другому – задолженность. Для отслеживания таких ситуаций в наименовании договора нужно указывать корректные реквизиты (дату и номер), тогда по ОСВ будет понятно, что состояние взаиморасчетов соответствует действительности.

Но довольно часто договоры дублируются по ошибке, из-за чего расчеты «разъезжаются» по разным субсчетам.![]()

![]()

Для исправления ошибок прошлых периодов можно воспользоваться документом «Корректировка долга», которым задолженность или авансы с ошибочного договора переносятся на верный.

Способ зачета авансов

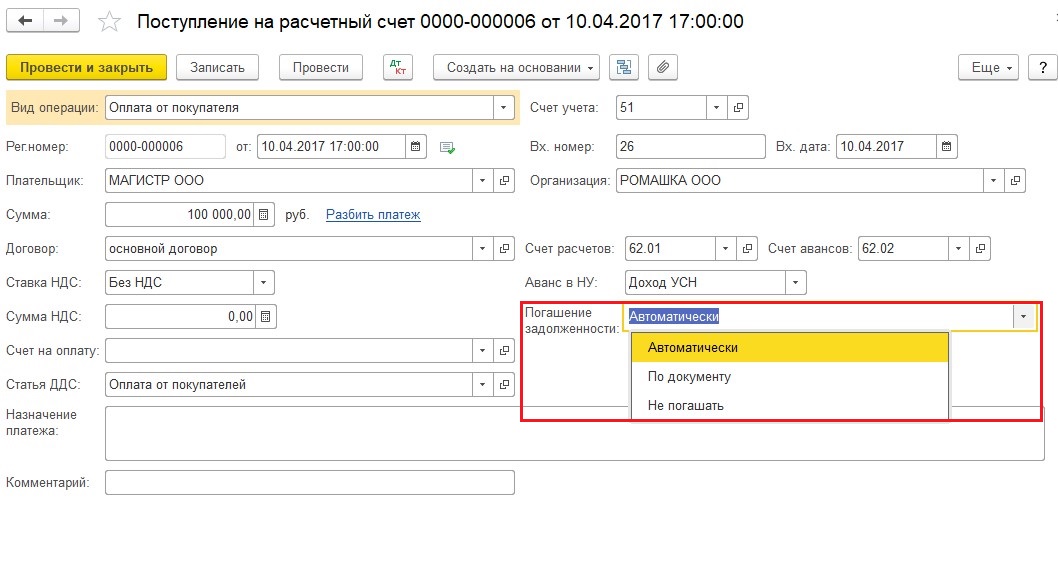

Еще один важный реквизит, на заполнение которого нужно обратить внимание при вводе документов, - это способ погашения задолженности в документах оплаты.

![]()

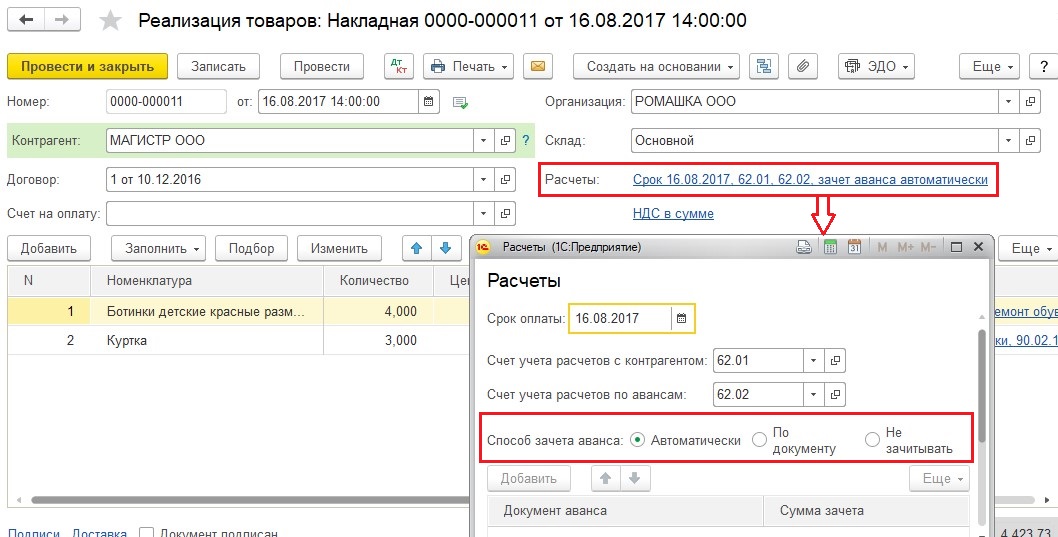

И способ зачета аванса в документах поступления и реализации.

![]()

Самый просто и удобный вариант – зачитывать авансы и задолженность автоматически. В этом случае программа сама будет анализировать состояние расчетов с контрагентом при проведении очередного документа и формировать соответствующие проводки.

Если же вы выбираете способ «По документу», то нужно будет отследить состояние расчетов вручную и указать документ, по которому зачитывается аванс или погашается задолженность. Например, такой функционал бывает необходим, если создано несколько документов реализации покупателю, и требуется отследить задолженность по каждому из них. При этом оплата может быть произведена в произвольном порядке или частями.

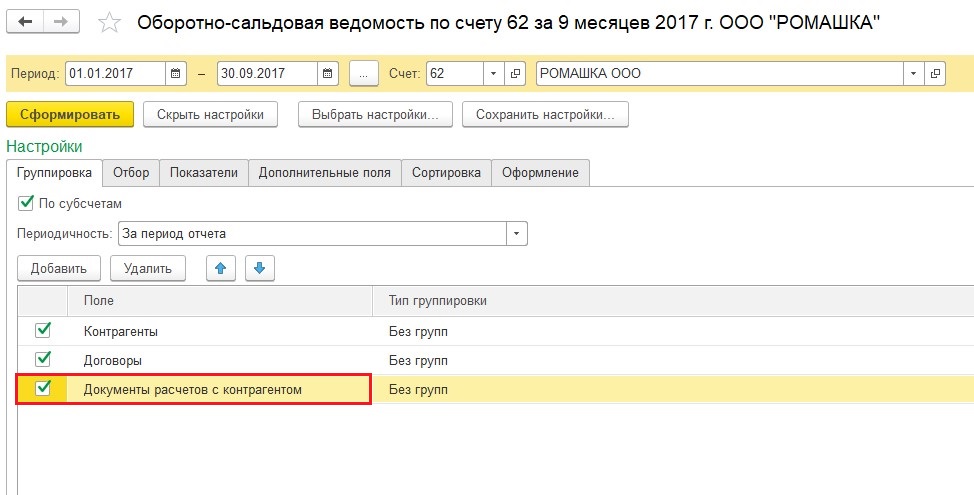

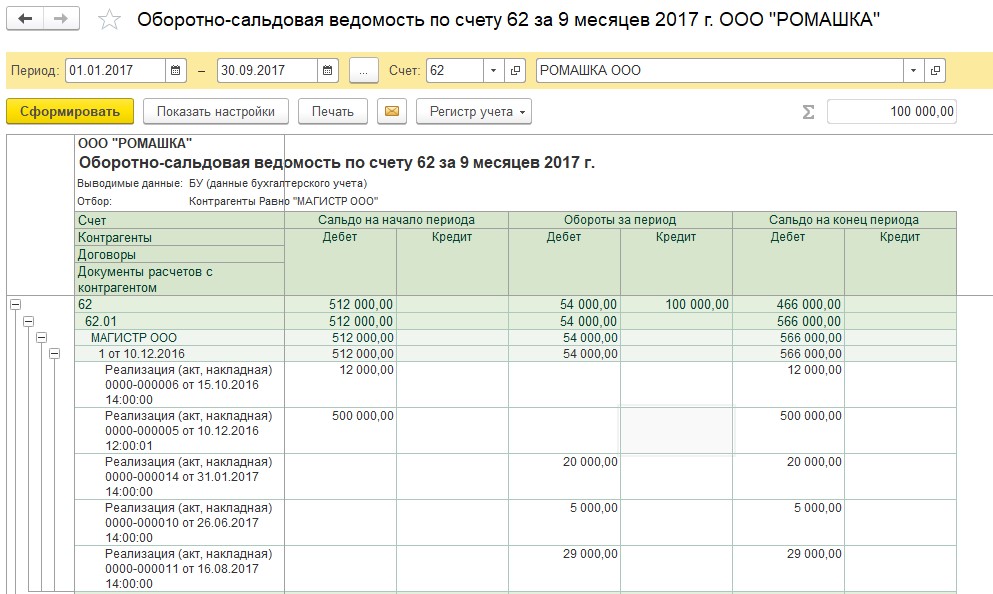

Но выбор данного способа требует особой внимательности, т.к. некорректный подбор документов влечет за собой неверное сальдо по субсчетам. Обязательно контролируйте в этом случае состояние расчетов в разрезе документов, включая нужную детализацию в ОСВ.

![]()

![]()

При выборе способов «Не погашать» и «Не зачитывать» анализ состояния расчетов производиться не будет, все оплаты отразятся как авансы, а все документы поступления и реализации сформируют проводки по задолженности.

Момент выполнения расчетов

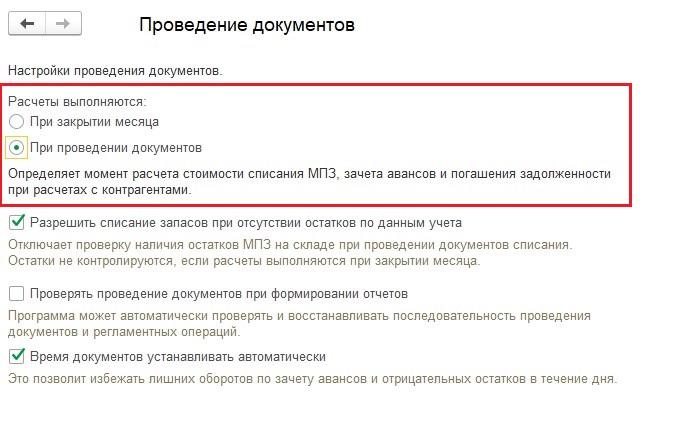

В конфигурации 1С: Бухгалтерия предприятия 8 редакции 3.0 в настоящее время есть настройка, определяющая, в какой момент будет осуществляться зачет авансов и погашение задолженности контрагентов. Расположена она в разделе «Администрирование», пункт «Проведение документов».

![]()

Если выбран вариант «При закрытии месяца», состояние взаиморасчетов имеет смысл анализировать только после проведения указанной процедуры.

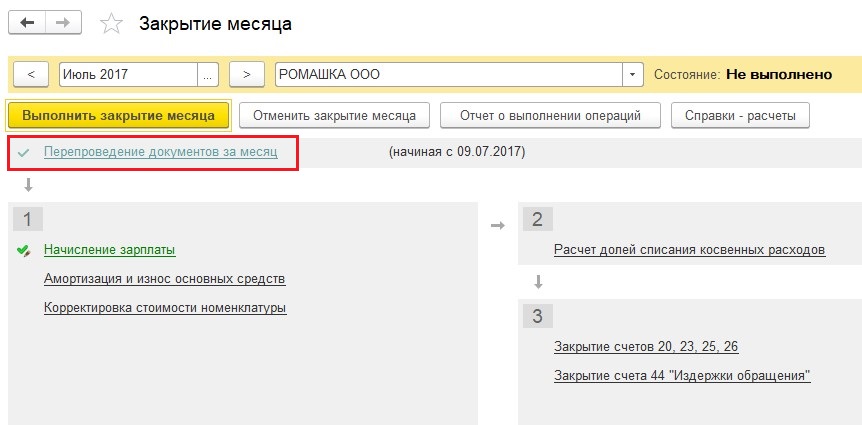

Последовательность ввода документов

Очень часто причина перекрестного сальдо на счетах 60 и 62 кроется в том, что в ходе работы документы практически никогда не вводятся в строгой хронологической последовательности. Например, банковские выписки могут быть загружены в программу своевременно, а документы от поставщиков часто вводятся задним числом. В этом случае на момент проведения платежа фиксируется аванс, а после ввода документов оказывается, что было произведено погашение задолженности. Восстановление хронологической последовательности исправляет ситуацию.

Провести документы можно разными способами, например, в ходе процедуры закрытия месяца.![]()

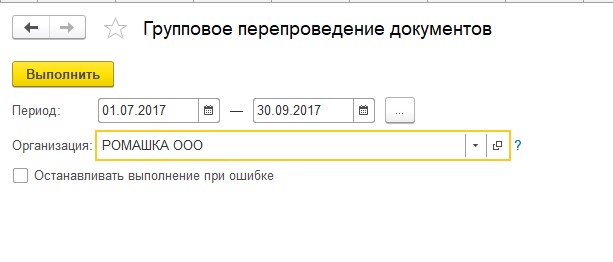

Или отдельной обработкой, расположенной на вкладке «Операции» - «Групповое перепроведение документов».

![]()

Ручные проводки

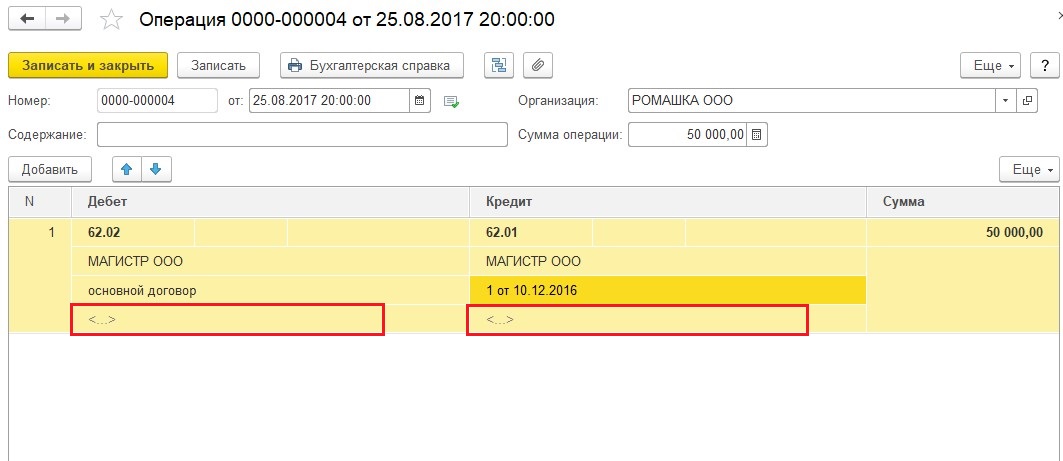

Отдельно я хочу сказать о ручных проводках по счетам учета расчетов с контрагентами. Делать их рекомендуется в самом крайнем случае, т.к. большинство операций в программе автоматизировано с помощью специальных документов. Но если необходимость в таких проводках, действительно, есть, то нужно очень внимательно заполнять все субконто, в том числе, указать документы расчетов.

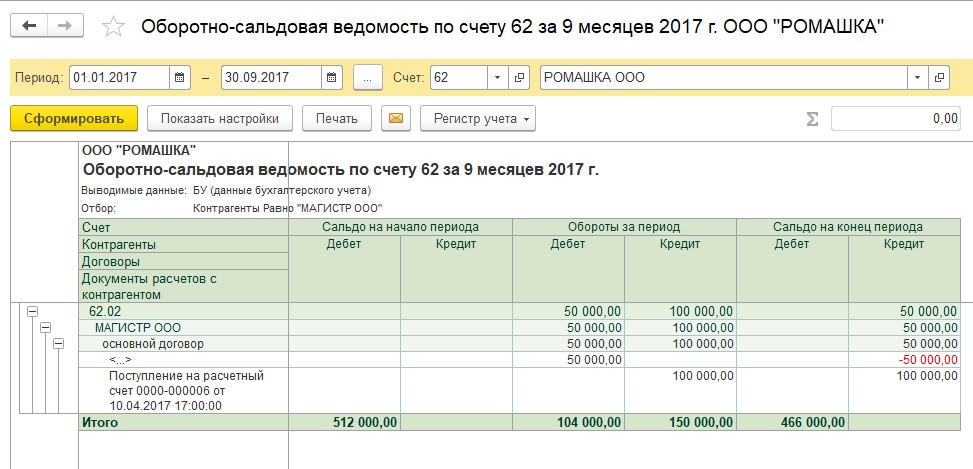

Очень часто я вижу ситуацию, когда документ подобран неправильно или третье субконто в ручных проводках и вовсе не заполнено.![]()

После таких корректировок в ОСВ с детализацией по всем субконто мы можем увидеть не очень приятную картину.

![]()

![]()

Такая ситуация будет препятствовать нормальной работе программы и корректному зачету авансов в дальнейшем. Поэтому в случае ручных корректировок очень внимательно заполняйте все реквизиты и проверяйте полученный результат, а лучше совсем отказаться от ручных проводок.

Читайте также: