Как в 1с сделать перенос остатков по кпс в 1с

С 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н. Порядком № 209н установлена детализация статей 560, 660, 730, 830 КОСГУ подстатьями по типам контрагентов - дебиторов/кредиторов в соответствии с Классификацией институциональных единиц.

Согласно пункту 69 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России от 25.03.2011 № 33н (в ред. приказа Минфина России от 16.05.2019 № 73н), в Сведениях по дебиторской и кредиторской задолженности учреждения (ф. 0503769) показатели расчетов отражаются по номерам счетов, содержащих в 24-26 разрядах соответствующую подстатью классификации операций сектора государственного управления (увеличение прочей дебиторской задолженности, увеличение кредиторской задолженности) (графа 1 Сведений (ф. 0503769)).

Однако порядка формирования остатков по счетам расчетов в таком виде инструкции по бухгалтерскому учету не содержали. Поэтому в Сведениях (ф. 0503769) за 2019 и 2020 год остатки по счетам расчетов отражались по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи КОСГУ.

С целью формирования остатков по счетам расчетов в виде, необходимом для составления отчетности, приказами Минфина России от 28.10.2020 № 246н, от 30.10.2020 № 253н, № 256н изменен порядок формирования входящих остатков на начало очередного финансового года по счетам расчетов. Согласно сноске 6 к Плану счетов бюджетного учета (в ред. Приказа № 246н) по счетам расчетов по дебиторской (кредиторской) задолженности (020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000), обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 "Увеличение прочей дебиторской задолженности", 730 "Увеличение прочей кредиторской задолженности", остатки формируются на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

Аналогичные положения содержатся в Приказах №№ 253н, 256н.

Согласно порядку, действовавшему до 01.01.2021, при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходили. Это положение было закреплено в пункте 2 Инструкции по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), пункте 5 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Приказами №№ 246н, 253н, 256н данные пункты Инструкций были дополнены абзацем:

Выдержка из документа:

"По счетам расчетов по дебиторской (кредиторской) задолженности, обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 "Увеличение прочей дебиторской задолженности", 730 "Увеличение прочей кредиторской задолженности", остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц."

Таким образом, начиная с 2021 года обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, в конце года закрываются, за исключением оборотов по счетам расчетов по дебиторской (кредиторской) задолженности 020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000, по которым должны быть сформированы остатки на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего Классификацию институциональных единиц, т. е. остатки по счетам с КОСГУ 001-009.

По общему правилу, входящие остатки на начало очередного финансового года формируются в межотчетный период.

Формирование входящих остатков в "1С:Бухгалтерии государственного учреждения 8"

После отражения в программе всех операций за год вводятся регламентные документы по закрытию года.

Для выполнения заключительных операций по балансовым счетам в конце отчетного года в редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" предназначен документ Закрытие балансовых счетов в конце года (раздел Учет и отчетность - Помощник закрытия периода).

Для закрытия остатков по счетам, отражающим увеличение и уменьшение активов и обязательств, применяется регламентный документ Закрытие оборотных КЭК (раздел Учет и отчетность - Помощник закрытия периода).

Документ Закрытие оборотных КЭК вводится последним днем года - 31 декабря - и формирует проводки в межотчетном периоде с типом Технологические операции.

При проведении документа бухгалтерские записи по завершению счетов формируются в корреспонденции со служебным счетом 000 "Вспомогательный". В результате проведения документа закрываются остатки по рабочим счетам по КЭК (например, 561 и 661 и т. д.) и формируются остатки по КЭК 000.

Начиная с 2021 года документом Закрытие оборотных КЭК закрываются обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, кроме счетов расчетов по дебиторской (кредиторской) задолженности.

По счетам расчетов документом Закрытие оборотных КЭК закрываются остатки только по журналам операций.

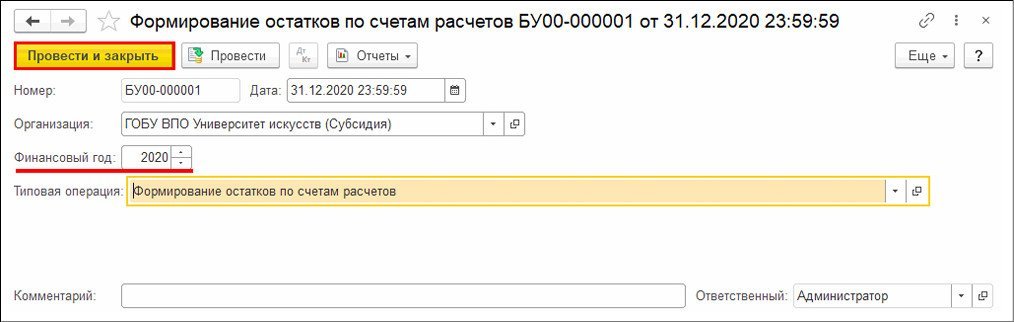

Далее следует ввести документ Формирование остатков по счетам расчетов (раздел Учет и отчетность - Помощник закрытия периода). Документ вводится датой 31 декабря.

В документе следует указать окончившийся финансовый год. В поле Типовая операция по умолчанию установлена типовая операция Формирование остатков по счетам расчетов.

Для формирования остатков следует нажать кнопку Провести и закрыть (рис. 1).

Остатки по Классификации институциональных единиц (001-009) по счетам расчетов 205.00, 206.00, 208.00, 209.00, 210.03, 210.05, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06 формируются по КЭК, указанным в бухгалтерских остатках.

Формирование КЭК (24-26 разряды номера счета) документом Формирование остатков по счетам расчетов осуществляется в следующем порядке с учетом приоритета:

- Для счетов расчетов, у которых в Плане счетов (ЕПБСУ) заданы подстатьи КОСГУ, с кодом по Классификации институциональных единиц, остатки переносятся на соответствующий код по Классификации институциональных единиц.

- кредитовые остатки по счетам 0.303.ХХ.731 будут перенесены в кредит счета 0.303.ХХ.001;

- дебетовые остатки по счетам 0.303.ХХ.831 будут перенесены в дебет счета 0.303.ХХ.001.

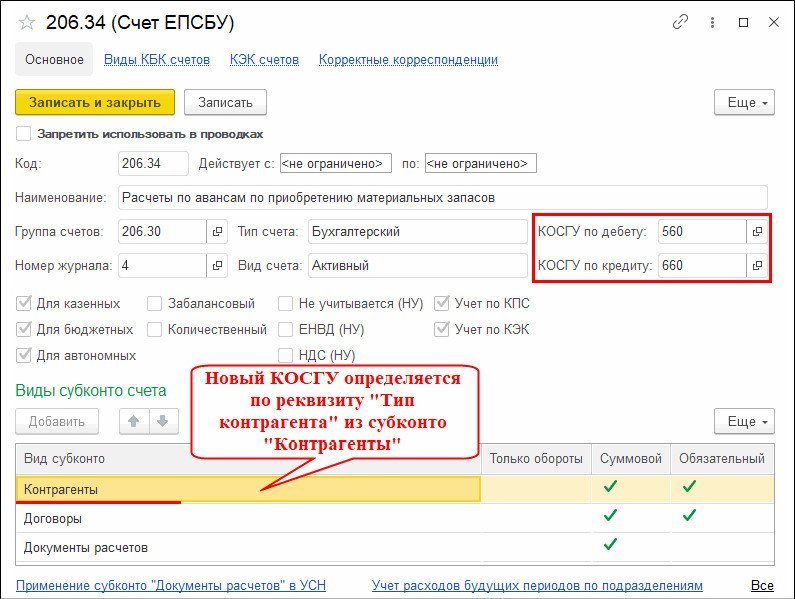

- Для счетов расчетов, в карточке которых не заданы детальные подстатьи КОСГУ, а указаны статьи КОСГУ (группы), новый КЭК остатка определяется по реквизиту Тип контрагента из субконто Контрагенты. Например, по счетам группы 206.30 "Расчеты по авансам по поступлению нефинансовых активов" (рис. 2).

Остатки формируются по такому же принципу, как и детальные КЭК в счетах расчетов при формировании бухгалтерских записей по счетам расчетов. Подробнее о формировании кодов счетов расчетов в 2019 году см. статьи: на сайте 1C:ИТС ; в статье "1С:Бухгалтерия государственного учреждения 8: формирование кодов счетов расчетов в 2019 году".

- Если по счету расчетов в карточке счета не указан детальный КОСГУ и детальный КОСГУ нельзя определить по типу контрагента, в этом случае код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках.

- Если пункты 1-3 не дали результата, остатки по счетам расчетов формируются по КОСГУ "000".

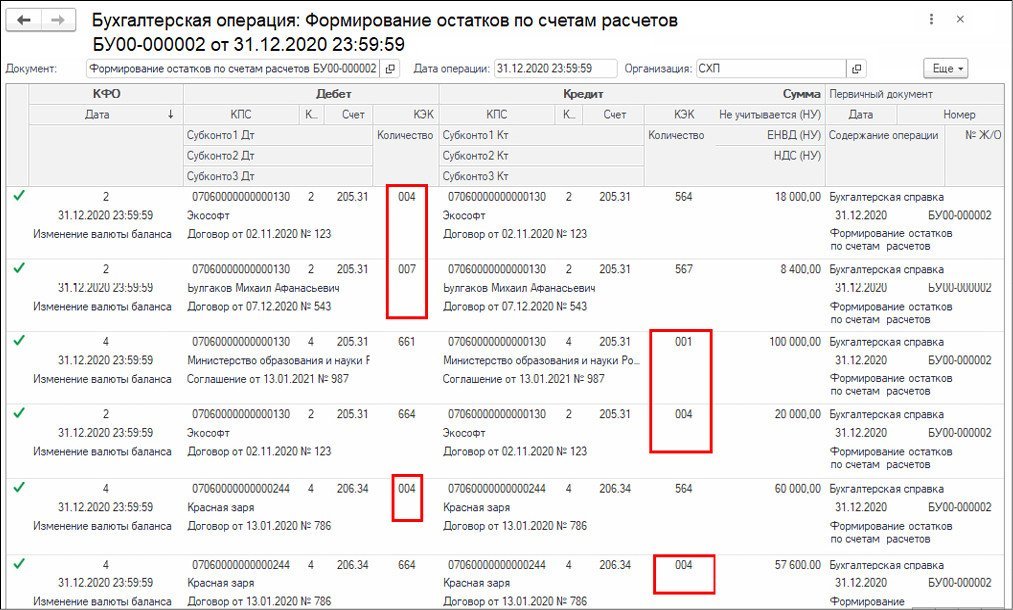

В результате проведения документа Формирование остатков по счетам расчетов формируются прямые проводки по переносу остатков по счетам расчетов по КЭК на счета, в 26 разряде номера счета которых отражаются коды по Классификации институциональных единиц, то есть на счета с КОСГУ 001-009 (рис. 3).

Из документа можно сформировать Бухгалтерскую справку (ф. 0504833) (кнопка Печать - Справка ф. 0504833).

Таким образом, после проведения документа Формирование остатков по счетам расчетов в отчете Главная книга (ф. 0504072) остатки по счетам расчетов по дебиторской (кредиторской) задолженности на начало следующего финансового года формируются с отражением в 26 разряде номера счета кода по Классификации институциональных единиц.

Вывод остатков по остальным счетам остается прежним - по КОСГУ "000", поскольку при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят.

Формирование остатков по счетам расчетов по институциональным единицам впервые производится по состоянию на 01.01.2021. Далее эта операция становится регламентной операцией закрытия года.

Согласно пункту 69 Инструкции № 33н периодичность составления Справки (ф. 0503769) - по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным. Таким образом, впервые формировать остатки по кодам Институциональных единиц предстоит в Справке (ф. 0503769) по состоянию на 01.07.2021.

Отметим, что приказом Минфина России от 30.11.2020 № 292н, который на дату подписания номера в печать находится на регистрации в Минюсте России, вносятся изменения в Инструкцию № 33н. Планируется, что согласно подпункту 2 пункта 15 Приложения к Приказу № 292н в пункте 69 абзацы двенадцатый - четырнадцатый будут изложены в следующей редакции:

"В группе граф 5-8 "изменение задолженности" отражаются показатели расчетов по номерам счетов, содержащим в 24-26 разрядах соответствующую подстатью КОСГУ:

обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 560 и 660 с отражением в графе 1 раздела 1 Сведений (ф. 0503769) номера счета аналитического учета счетов 020500000, 020600000, 020800000, 020900000, 021010000, 021005000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ "Увеличения прочей дебиторской задолженности";

обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 730 и 830 с отражением в графе 1 раздела 1 Сведений (ф. 0503769) номера счета аналитического учета счетов 030200000, 030300000, 030402000, 030403000, 030406000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ "Увеличения прочей кредиторской задолженности"."

Таким образом, начиная с отчета на 01.07.2021 в Сведениях (ф. 0503769) и остатки, и обороты по счетам расчетов будут отражаться в строках с указанием в графе 1 номеров счетов с кодами по Классификации институциональных единиц.

В соответствии с указанием довольствующего финансового органа, отчетность за 2014 год нужно было представить в новых кодах КПС. В программе «1С:Бухгалтерия государственного учреждения 8» был произведен перенос остатков по счетам на новые КПС и закрыт 2014 год. Но контрольный орган при проверке в 2015 году указал, что перенос остатков в программе произведен неверно – его нужно было делать методом «красного сторно». Это привело к увеличению оборотов по соответствующим счетам в оборотно-сальдовых ведомостях. В настоящий момент нам начислены штрафы за завышение оборотов. Просим разъяснить на основании какого нормативного акта перенос остатков осуществляется в программе не методом «красного сторно, а проводкой по дебету-кредиту соответствующего счета, по которому переносятся остатки.

Согласно пункту 1 статьи 18 Бюджетного кодекса Российской Федерации бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, а также группировкой доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемой для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Согласно пункту 1 статьи 264.1 БК РФ бюджетный учет осуществляется в соответствии с планом счетов, включающим в себя бюджетную классификацию Российской Федерации.

Согласно пункту 21 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н, на основе соответствующего Плана счетов и Инструкции по его применению учреждением разрабатывается и утверждается рабочий план счетов бухгалтерского учета (далее - Рабочий план счетов).

Разряды 1 - 17 номера счета Рабочего плана счетов являются аналитическим кодом по классификационному признаку поступлений и выбытий (далее – КПС).

Пунктом 2 Инструкции по применению Плана счетов бюджетного учета, утвержденной Приказом Минфина России от 06.12.2010 № 162н, далее – Инструкция № 162н, установлено, что при формировании Рабочего плана счетов бюджетного учета в качестве разрядов 1 - 17 номера счета Плана счетов бюджетного учета применяются коды бюджетной классификации согласно приложению 2 к указанной Инструкции.

В соответствии с пунктом 6 Инструкции № 157н субъект учета в целях организации бухгалтерского учета, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующими бухгалтерский учет, настоящей Инструкцией, формирует свою учетную политику, исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности учреждения и выполняемых им в соответствии с законодательством Российской Федерации полномочий. В рамках формирования Учетной политики учреждения в целях организации и ведения бухгалтерского учета локальным актом учреждения утверждается Рабочий план счетов бухгалтерского учета государственных (муниципальных) учреждений, содержащий применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета.

Вследствие вступления в действие нового приказа о бюджетной классификации некоторые коды бюджетной классификации могут утратить свою актуальность. Поскольку бюджетная классификация интегрирована в план счетов бюджетного (бухгалтерского) учета, могут утратить актуальность и соответствующие счета Рабочего плана счетов. Это влечет необходимость переноса остатков на новые счета - с новыми КПС.

Инструкции по применению планов счетов не содержат информации о том, какими записями следует переносить остатки на новые коды КПС в связи с изменением бюджетной классификации в очередном финансовом году.

Согласно статье 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

«1. Совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику.

2. Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.

3. При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.

4. В случае, если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.»

Согласно пункту 2 Инструкции № 162н при отсутствии в перечне типовых корреспонденций счетов бюджетного учета (приложение № 1 к настоящей Инструкции) органы, осуществляющие кассовое обслуживание, финансовые органы, главные распорядители бюджетных средств имеют право определять необходимую для отражения в бюджетном учете корреспонденцию счетов в части, не противоречащей настоящей Инструкции.

Аналогичные положения содержатся в инструкциях по ведению учета в бюджетных и автономных учреждениях. Согласно пункту 4 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н, "при отсутствии в настоящей Инструкции корреспонденций счетов бухгалтерского учета по хозяйственной операции, производимой бюджетным учреждением в соответствии с законодательством Российской Федерации, бюджетные учреждения имеют право по согласованию с финансовым органом, на счете которого ему открыты лицевые счета (органом, осуществляющим в отношении бюджетного учреждения функции и полномочия учредителя), определять необходимую для отражения в бухгалтерском учете корреспонденцию счетов в части, не противоречащей настоящей Инструкции". Аналогичное положение содержится в Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. Приказом Минфина РФ от 23.12.2010 № 183н).

Согласно пункту 18 Инструкции № 157н, бухгалтерской записью, оформленной по способу "Красное сторно" отражается исправление ошибок, обнаруженных в регистрах бухгалтерского учета.

В данном случае – перенос остатков на новые счета рабочего плана счетов бюджетного учета согласно Учетной политике учреждения на соответствующий финансовый год – не может идти речи об исправлении ошибок, поэтому, по-нашему мнению, применение операций способом "Красное сторно" не применимо.

Согласно пункту 3 Инструкции № 157н, бухгалтерский учет активов, обязательств, источников финансирования деятельности, операций, их изменяющих (фактов хозяйственной жизни), финансовых результатов осуществляется методом двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов субъекта учета.

При отражении переноса остатков по счетам способом "Красное сторно" какой корреспондирующий счет должен быть указан в сторнирующих проводках по утратившим актуальность счетам Рабочего плана счетов и в дополнительных проводках по новым счетам?

В типовой конфигурации программы «1С:Бухгалтерия государственного учреждения 8» перенос остатков по утратившим актуальность счетам Рабочего плана счетов (далее – старый КПС) на новые счета (далее – новый КПС) отражается прямой проводкой – остаток по дебету счета, со старым КПС, переносится в дебет нового счета, с новым КПС, с кредита старого счета; остаток по кредиту счета, со старым КПС, переносится в кредит нового счета, с новым КПС, с дебета старого счета.

При выборе такого способа переноса остатков основывались на нормах законодательства для аналогичных ситуаций.

Например, согласно пункту 312 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н,

«По завершении текущего финансового года показатели (остатки) по соответствующим аналитическим счетам учета бюджетных ассигнований, лимитов бюджетных обязательств и утвержденных сметных (плановых, прогнозных) назначений по доходам (поступлениям), расходам (выплатам) текущего финансового года на следующий год не переносятся.

Показатели (остатки) по соответствующим аналитическим счетам санкционирования расходов, сформированные в отчетном финансовом году за первый, второй годы, следующие за текущим (очередным) финансовым годом (далее - показатели по санкционированию), подлежат переносу на аналитические счета санкционирования расходов бюджета соответственно:

- показатели по санкционированию первого года, следующего за текущим (очередного финансового года), - на счета санкционирования текущего финансового года;

- показатели по санкционированию второго года, следующего за текущим (первого года, следующего за отчетным), - на счета санкционирования первого года, следующего за текущим (очередного финансового года);

- показатели по санкционированию второго года, следующего за очередным, - на счета санкционирования второго года, следующего за текущим (первого года, следующего за очередным).

Перенос показателей по санкционированию осуществляется в первый рабочий день текущего года.»

Согласно Корреспонденции счетов бюджетного учета по операциям переноса показателей санкционирования расходов бюджета, сформированных по итогам отчетного финансового года, осуществляемых главными распорядителями, распорядителями, получателями средств бюджета, главными администраторами, администраторами источников финансирования дефицита бюджета, финансовыми органами (часть IV приложения № 1 к Инструкции № 162н) перенос показателей санкционирования расходов бюджета, сформированных по итогам отчетного финансового года (остаток по счету), например, показателей первого года, следующего за текущим (очередного финансового года), - на текущий финансовый год производится прямой проводкой – остаток по дебету старого счета переносится в дебет нового счета с кредита старого счета, остаток по кредиту старого счета переносится в кредит нового счета с дебета старого счета.

Прямыми проводками переносятся также остатки при изменениях плана счетов. Например, перенос остатков на счета, введенные приказом Минфина России от 29.08.2014 № 89н, согласно пункту 4 Методических рекомендаций по переходу на новые положения Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, доведенных письмом Минфина России от 19.12.2014 № 02-07-07/66918, отражается прямыми проводками по списанию со старого счета на новый счет.

Для того чтобы входящие остатки на начало нового отчетного года были отражены по новым КПС, например, это требуется в приложении к пояснительной записке ф. 0503169 «Сведения по дебиторской и кредиторской задолженности» - в ней приводятся остатки на начало отчетного года по 26-разрядным номерам счетов бюджетного учета, бухгалтерские записи по переносу остатков на новые КПС должны производиться в межотчетный период. И соответственно должны отражаться в регистрах учета межотчетного периода.

В программе «1С:Бухгалтерия государственного учреждения 8» перенос выполняется 31 декабря предшествующего года.

Согласно пункту 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете", далее – Закон "О бухгалтерском учете", каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Пунктом 1 статьи 10 Закона "О бухгалтерском учете" установлено, что данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

Согласно пункту 7 Инструкции № 157н, основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы. Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам документов, утвержденным, согласно законодательству Российской Федерации, правовыми актами уполномоченных органов исполнительной власти. Для государственных (муниципальных) учреждений таким правовым актом является приказ Минфина России от 30.03.2015 № 52н. Согласно Методическим указаниям по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями (часть 3 Приложения 5 к приказу Минфина России от 30.03.2015 № 52н) для отражения учреждением операций, совершаемых в ходе ведения хозяйственной деятельности, предназначена Бухгалтерская справка (ф. 0504833). Перенос остатков по счетам следует оформить Бухгалтерской справкой (ф. 0504833).

Об этом же говорится в письме Минфина России № 02-02-005/58618, Казначейства России № 42-7.4-05/5.1-897 от 31.12.2013:

«11.1.2. Формирование остатков по счетам должно быть с применением актуальных по состоянию на 01.01.2014 кодов бюджетной классификации согласно Указаниям № 65н.

В целях приведения номеров счетов бюджетного учета в соответствие с бюджетной классификацией Российской Федерации необходимо осуществить перевод остатков по счетам бюджетного учета по состоянию на 1 января 2014 г. путем корректировки рабочего плана счетов.

При этом исходящие остатки по счетам бюджетного учета, содержащие коды бюджетной классификации расходов федерального бюджета, применяемые в 2013 г., по данным главной книги, иных регистров бухгалтерского учета получателя бюджетных средств, сформированные по состоянию на 1 января 2014 г., переносятся в межотчетном периоде на входящие остатки по счетам бюджетного учета, содержащих коды бюджетной классификации, применяемые в 2014 г.

Операции по переводу остатков по счетам отражаются в межотчетный период на основании Справки (ф. 0504833), с приложением таблицы соответствия кодов бюджетной классификации Российской Федерации, формирующих номера счетов бюджетного учета, соответственно в 2013 и в 2014 гг.»

Если в учреждении используется технология переноса остатков по счетам, реализованная в типовой конфигурации программы «1С:Бухгалтерия государственного учреждения 8», во избежание претензий со стороны контролирующих органов необходимо согласовать применяемый порядок учета с главным распорядителем бюджетных средств (учредителем) и закрепить данный порядок в Учетной политике учреждения.

2. Из вашего письма непонятно, в каком году был выполнен перенос остатков по КПС на КПС, применяемые в 2014 г.

По технологии, реализованной в программе «1С:Бухгалтерия государственного учреждения 8», для ведения учета в новом финансовом году в соответствии с кодами бюджетной классификации, установленными на этот год, необходимо выполнить перенос остатков на новые КПС датой 31 декабря предшествующего года. В вашем случае - 31.12.2013.

До этого момента в программу должны быть введены все операции 2013 г., которые должны найти отражение в отчете за 2013 г.

Должны быть сформированы регламентированные регистры учета за 2013 г. - журналы операций, главная книга. Распечатаны и /или сохранены в файл, подписаны.

Затем оформляются операции по реформации баланса – выполняется закрытие года. Опять формируются журналы операций и главная книга уже с учетом реформации, распечатываются и сохраняются.

На этом этапе целесообразно сделать архивную копию информационной базы - предназначена для формирования отчетности до переноса остатков по счетам.

Согласно пункту 2 статьи 29 Закона "О бухгалтерском учете" документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

И в заключение выполняются операции межотчетного периода – по переносу остатков по неактуальным КПС, которые должны быть оформлены Бухгалтерской справкой (ф. 0504833) и также отражены в регистрах учета межотчетного периода.

Если проверяющие формировали отчетность в информационной базе, в которой выполнен перенос остатков на новые КПС, разумеется, обороты по переносу остатков отражаются в стандартных отчетах и регистрах учета, сформированных за период, включающий дату переноса остатков.

Отчетность межотчетного периода, отражающая факт хозяйственной жизни учреждения – перенос остатков по не актуальным счетам на актуальные счета, не может быть объектом нарушения и основанием для выставления штрафных санкций.

Проверьте, правильно ли были выполнены этапы переноса остатков по счетам, согласуйте применяемый способ с ГРБС (учредителем) и закрепите в Учетной политике учреждения.

Это особенно важно в связи с изменением с 1 января 2016 г. структуры бюджетной классификации РФ (приказ Минфина России от 08.06.2015 № 90н) и структуры КПС (приказ Минфина России от 06.08.2015 № 124н), что повлечет перенос остатков по всем счетам рабочего плана счетов бюджетного учета.

Поскольку в 2016 г. бюджетные и автономные учреждения должны будут указывать в КПС виды расходов, аналитические группы подвидов доходов и источников финансирования дефицита соответствующего бюджета, перенос остатков на новые счета необходимо будет выполнить и всем бюджетным и автономным учреждениям.

Уверена, что каждый бухгалтер в своей практике сталкивался с необходимостью переноса остатков между счетами. Особенно это актуально для государственных учреждений с начала 2017 года в связи с переходом на новые классификационные признаки счетов (КПС). Примером также может являться обнаруженное несоответствие по КПС после закрытия периода. Исправлять обороты в закрытом периоде нельзя, но и хранить остатки на неверном КПС также нельзя.

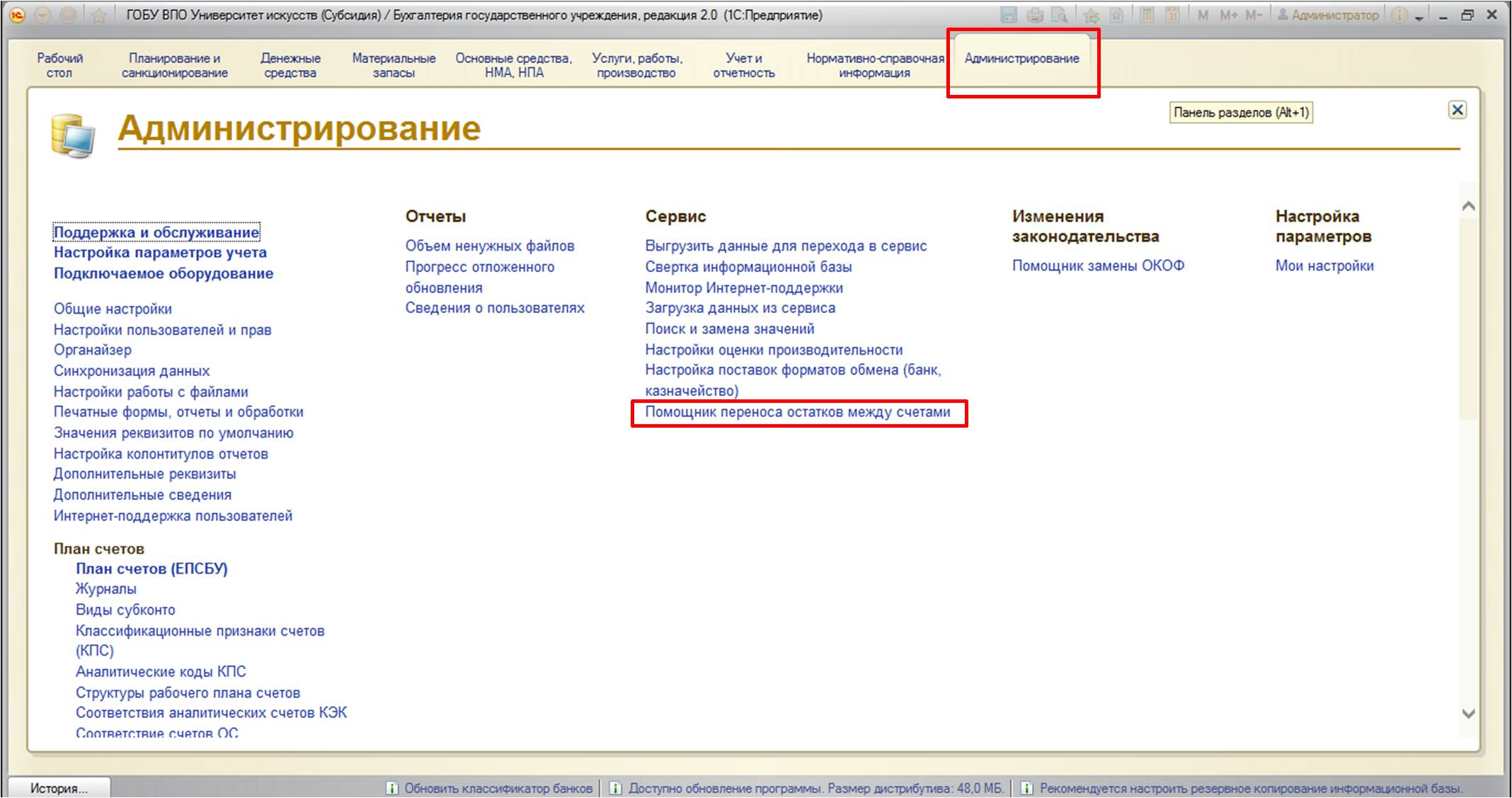

Поэтому в данной статье хочу рассказать об очень удобном инструменте в программе 1С: Бухгалтерия государственного учреждения 8, редакция 2.0. – обработке «Помощник переноса остатков между счетами». В целом – это очень универсальный механизм, который позволяет переносить остатки по счетам, КПС, КФО, КЭК и изменять субконто счетов.

Найти его можно:

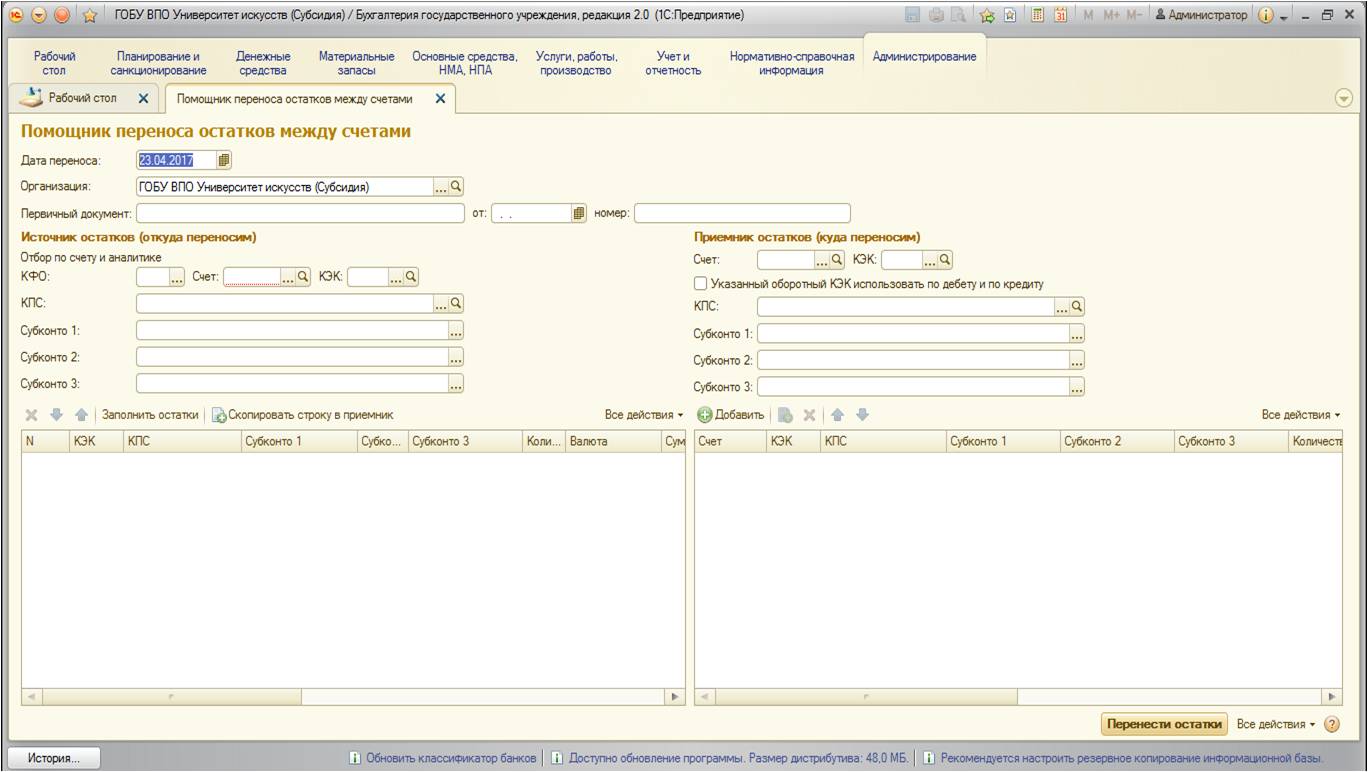

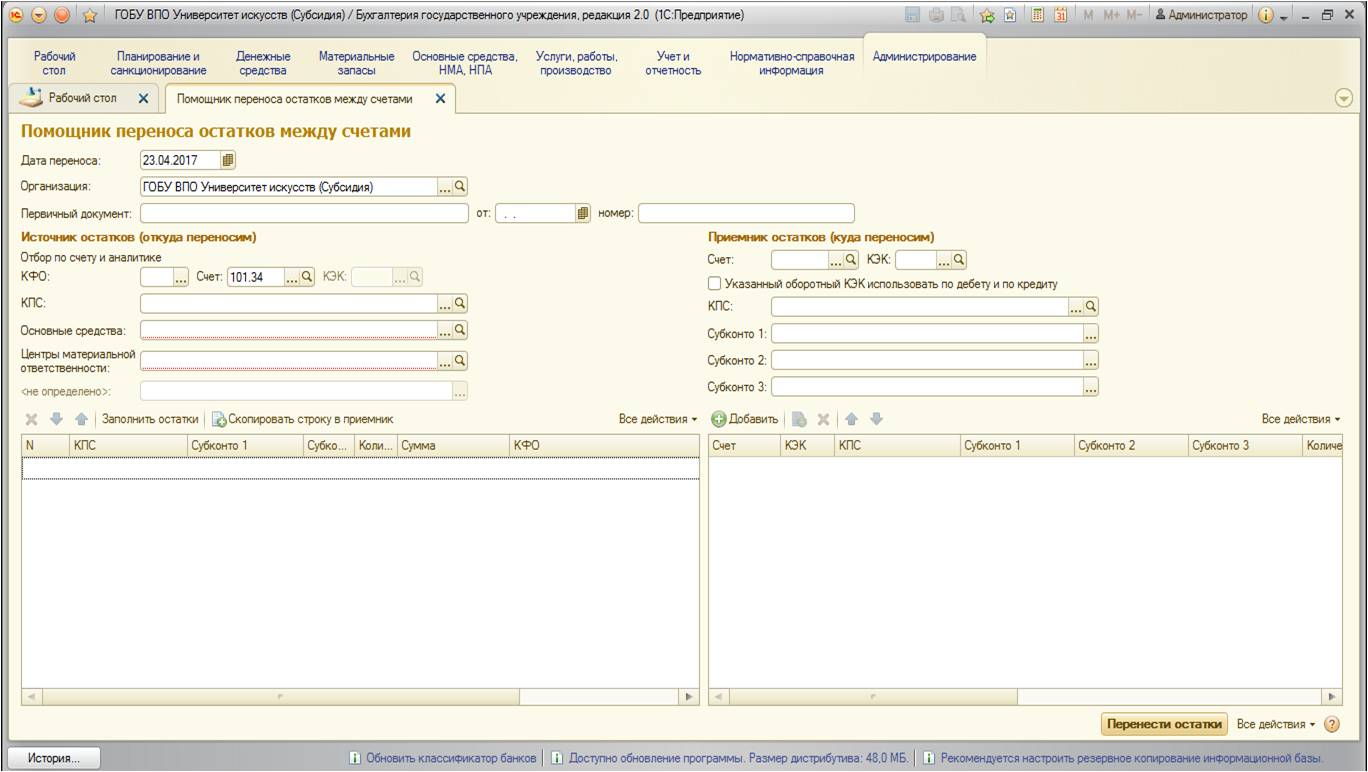

Открывается следующая форма:

Форма разделена надве части: левая – откуда переносим, правая – куда переносим. В левой части необходимо выбрать счет (это обязательное для заполнения поле). Также здесь заполняются те поля, которые позволят однозначно определить переносимые остатки.

В правой части заполняются те поля, которые нужно изменить. Остальные поля (которые не будут заполнены) – останутся неизмененными.

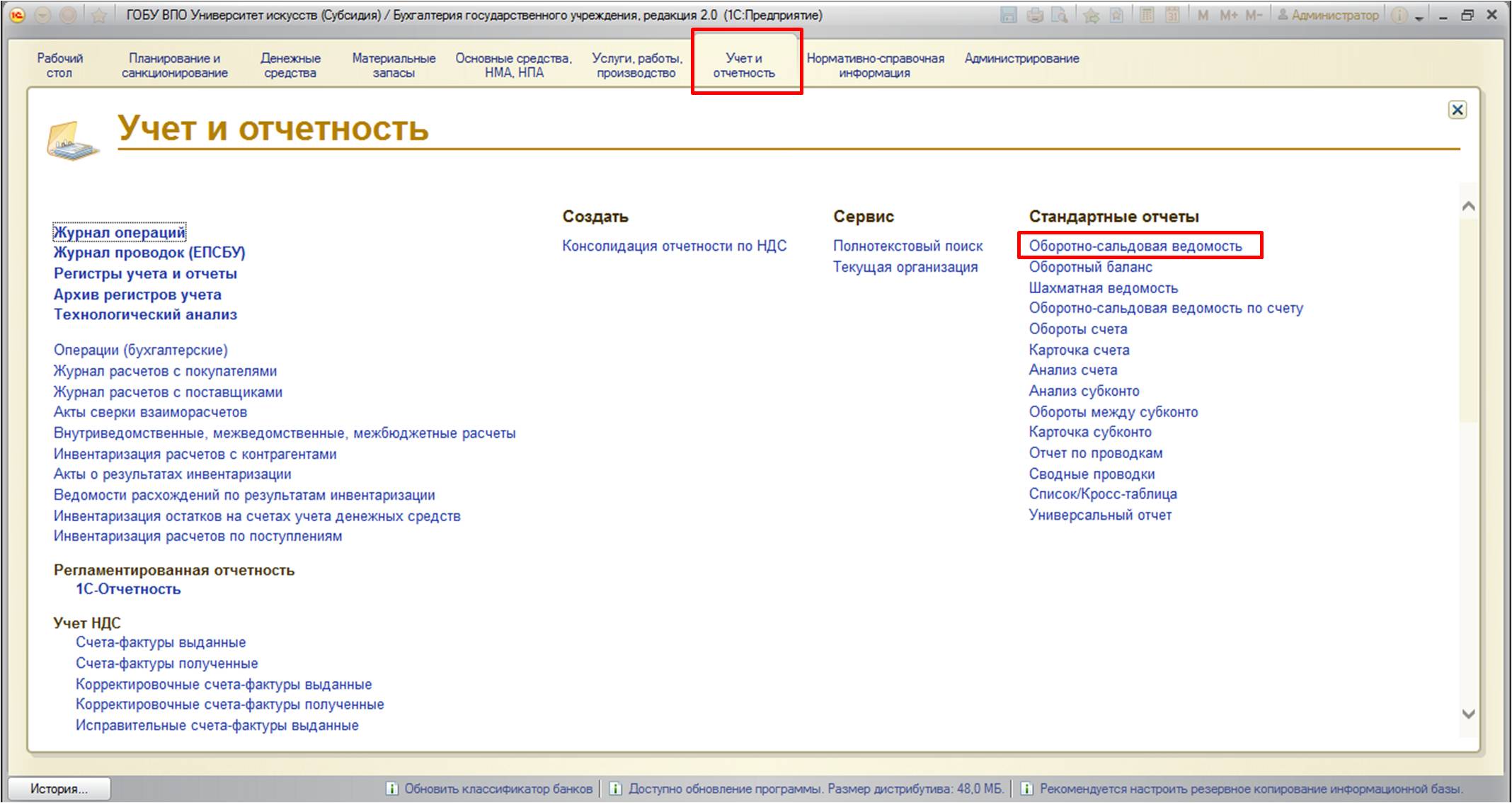

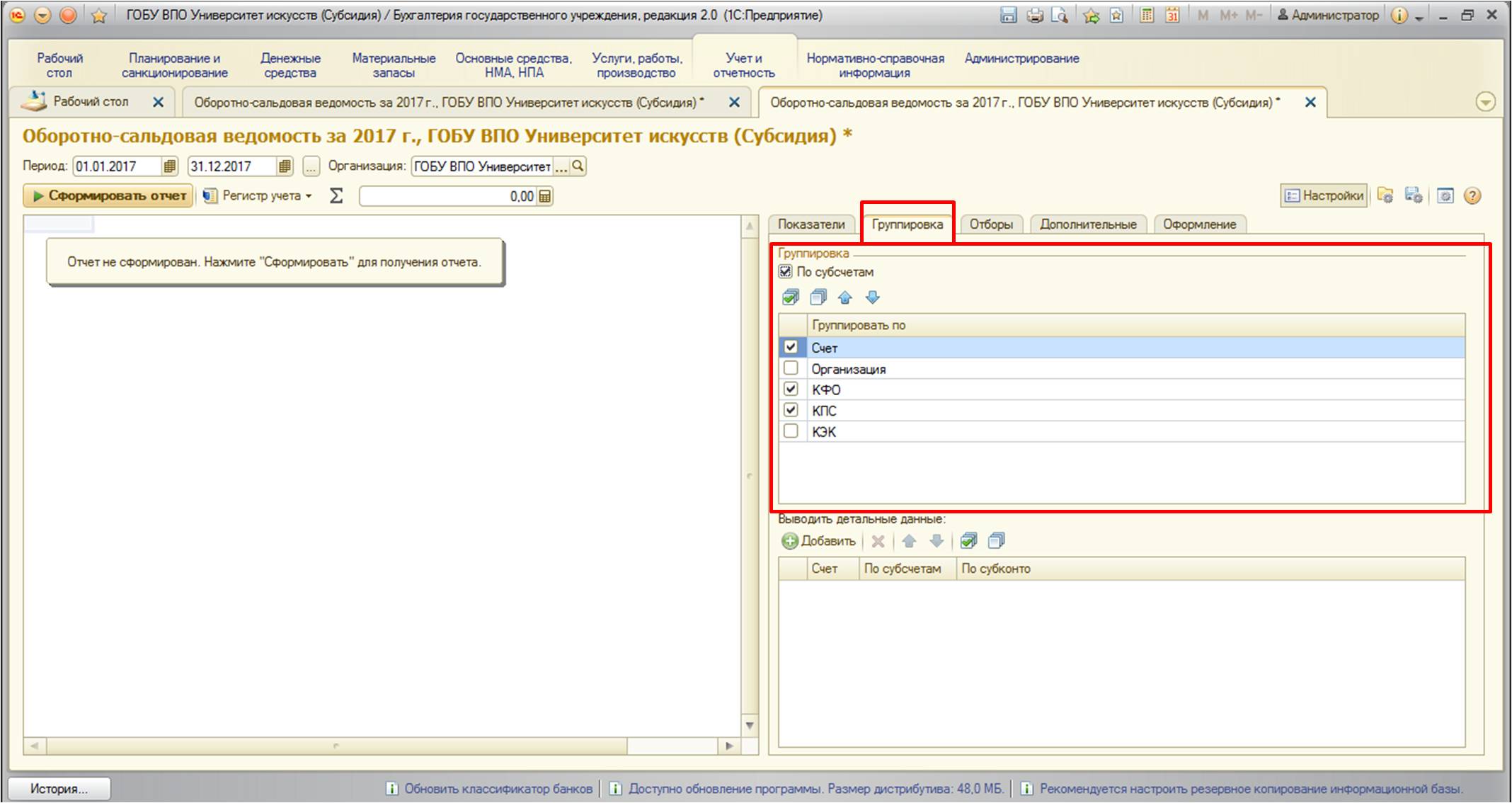

Рассмотрим практический пример использования данной обработки. Для этого проанализируем остатки по счетам учета и определимся, какие из данных нужно изменить. Воспользуемся отчетом «Оборотно-сальдовая ведомость».

Найти его можно:

Для этого отчета установим следующие настройки:

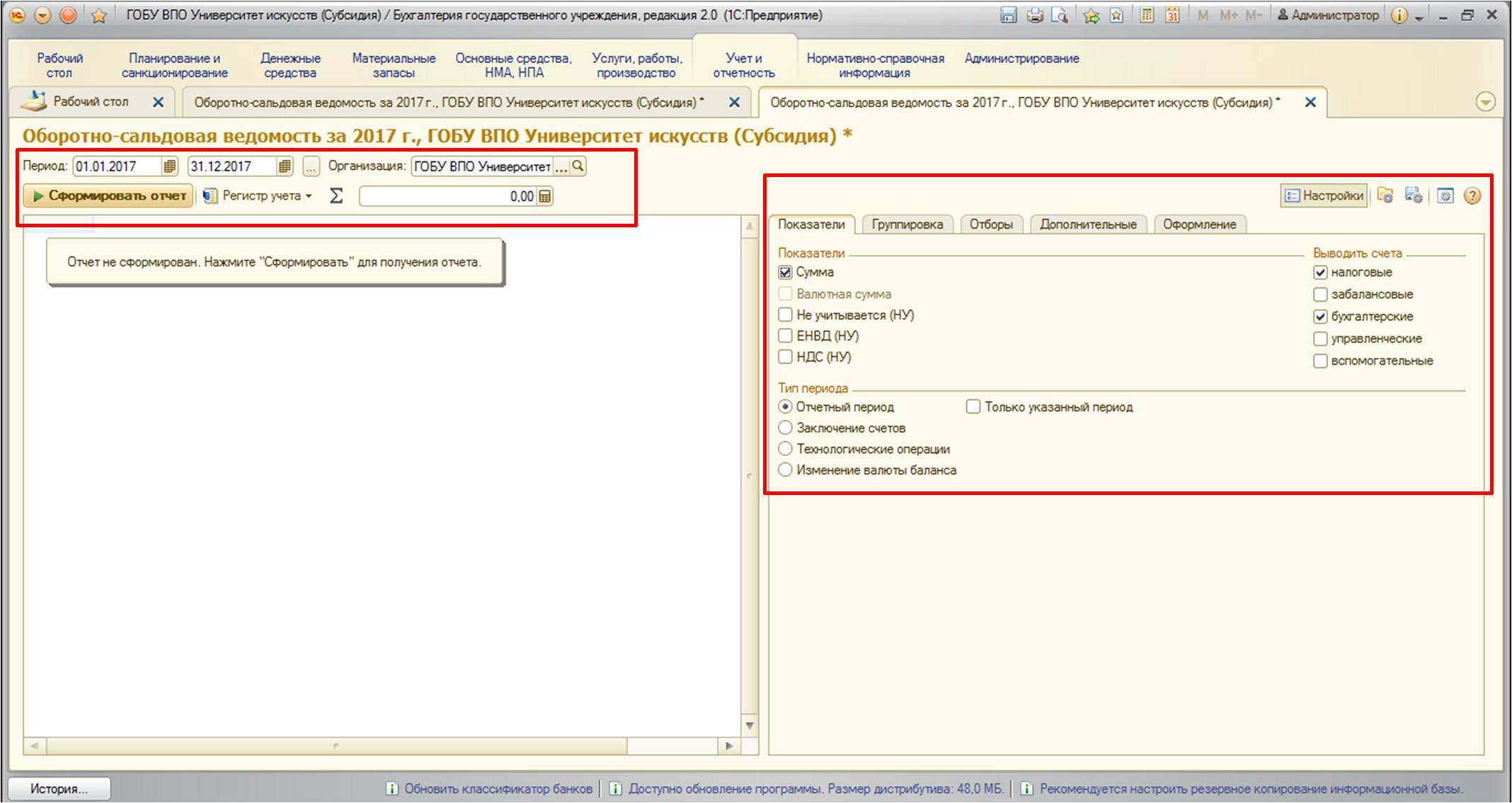

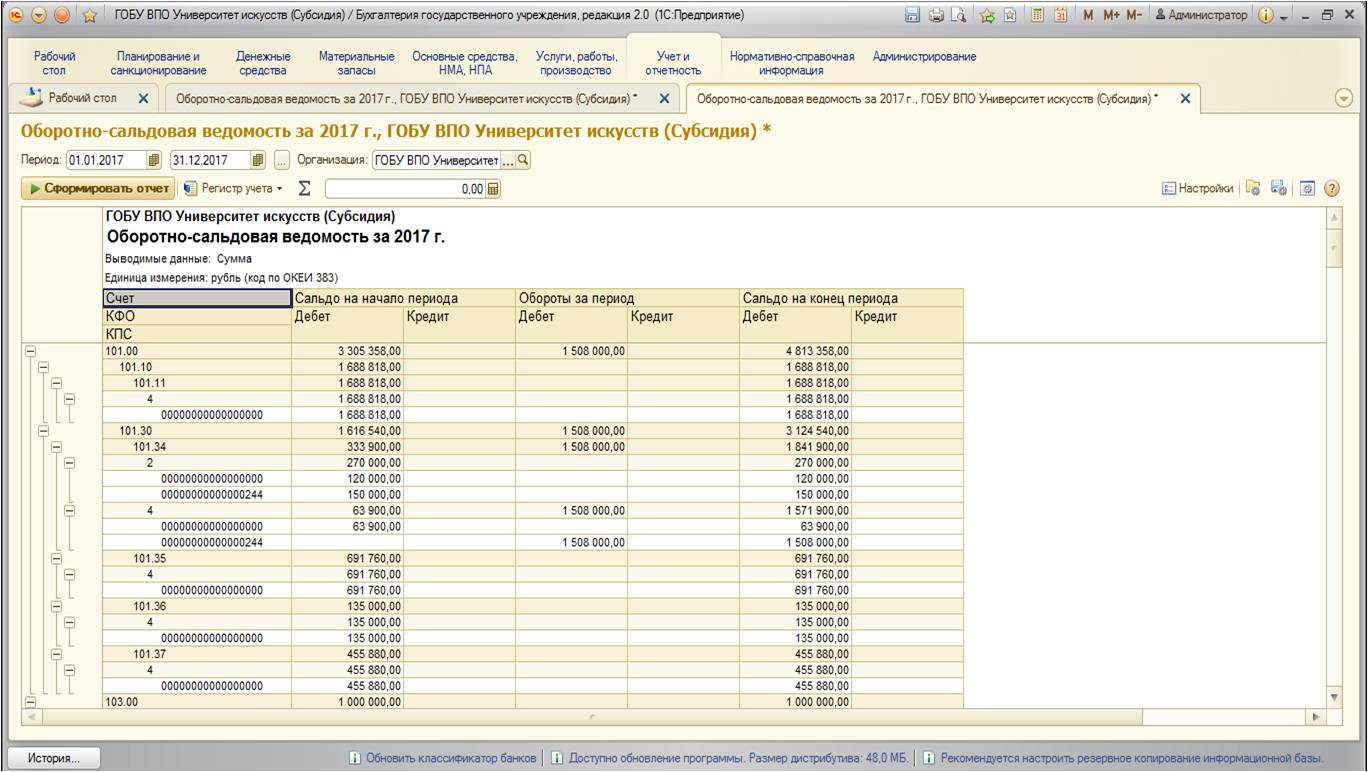

Сформируем отчет и проанализируем ситуацию:

По этой оборотно-сальдовой ведомости видно, что на счете 101 «Основные средства», код финансового обеспечения (КФО) «2» основные средства хранятся на двух различных КПС:

Перенесем остатки с одного КПС на другой.

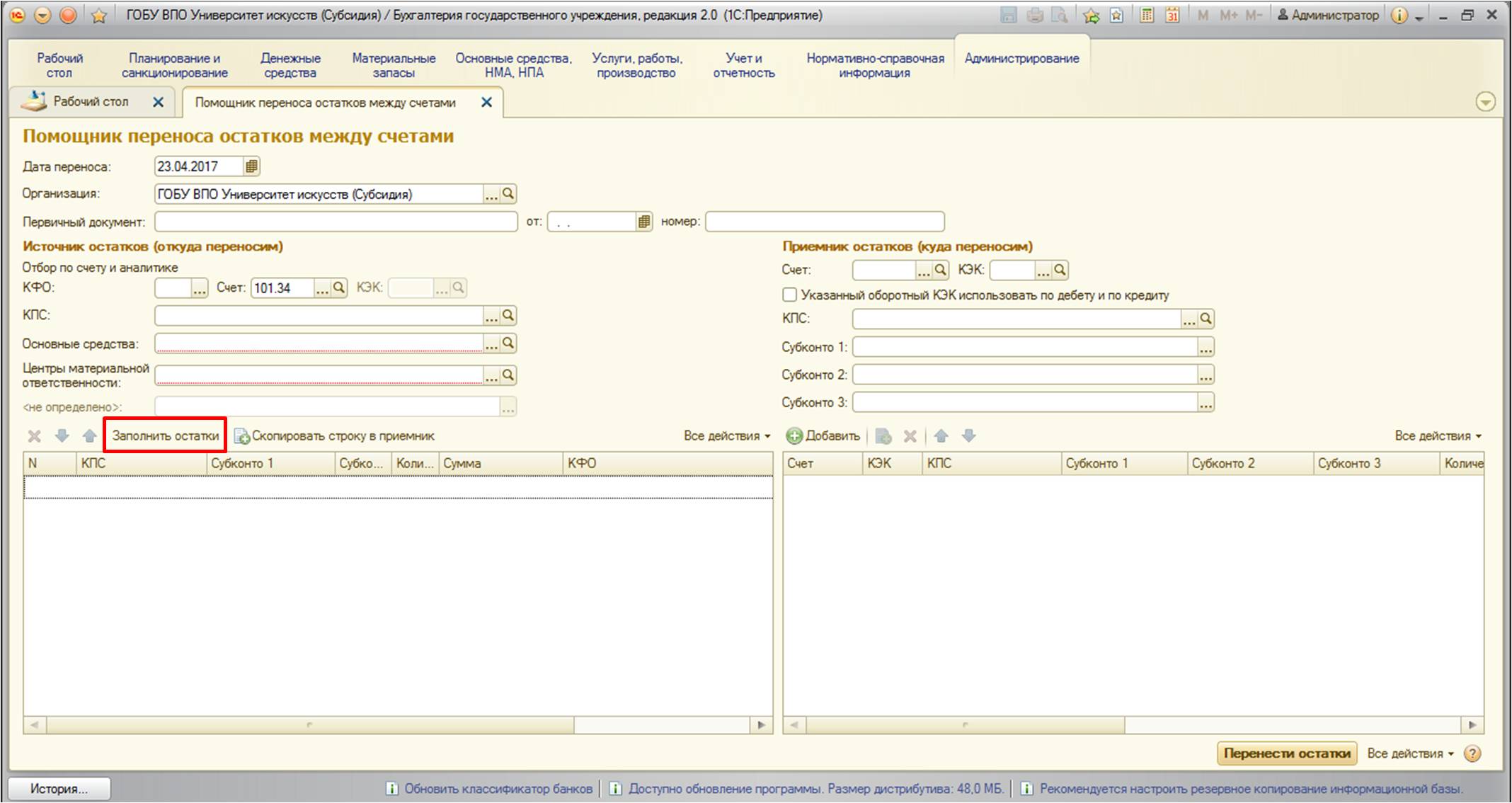

Для этого откроем обработку ««Помощник переноса остатков между счетами», в ней необходимо заполнить счет (помним, что это обязательное поле для заполнения):

После заполнения счета форма преобразуется, безликие субконто изменяются, появляются субконто, которые принадлежат именно выбранному счету. Напомню, что субконто – это дополнительная аналитика, некий разрез учета, который позволяет вести уточненные данные по счетам. К примеру, на счете 101 «Основные средства» введены субконто – «Основные средства» и «Центры материальной ответственности», которые позволяют видеть остатки на этом счете в разрезе единиц основных средств и центров материальной ответственности, на которых они хранятся. Поэтому всегда сумму остатков можно расшифровать по отдельно взятым номенклатурным позициям основных средств и ЦМО, а значит и материально-ответственным лицам.

Помним, что реквизит «Счет» - это единственное обязательное поле для заполнения. Для того, чтобы уже сейчас заполнить табличное поле остатками, нужно воспользоваться специальной кнопкой:

После заполнения форма выглядит следующим образом:

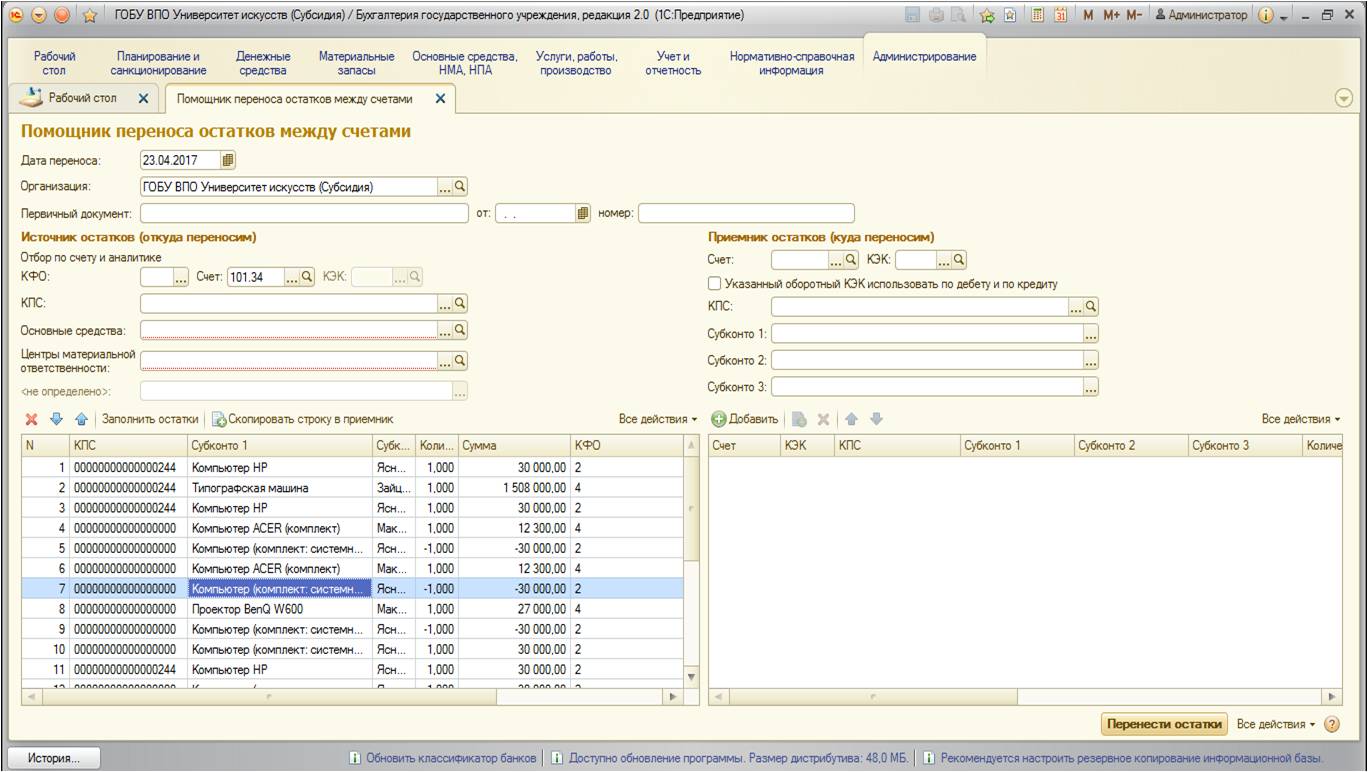

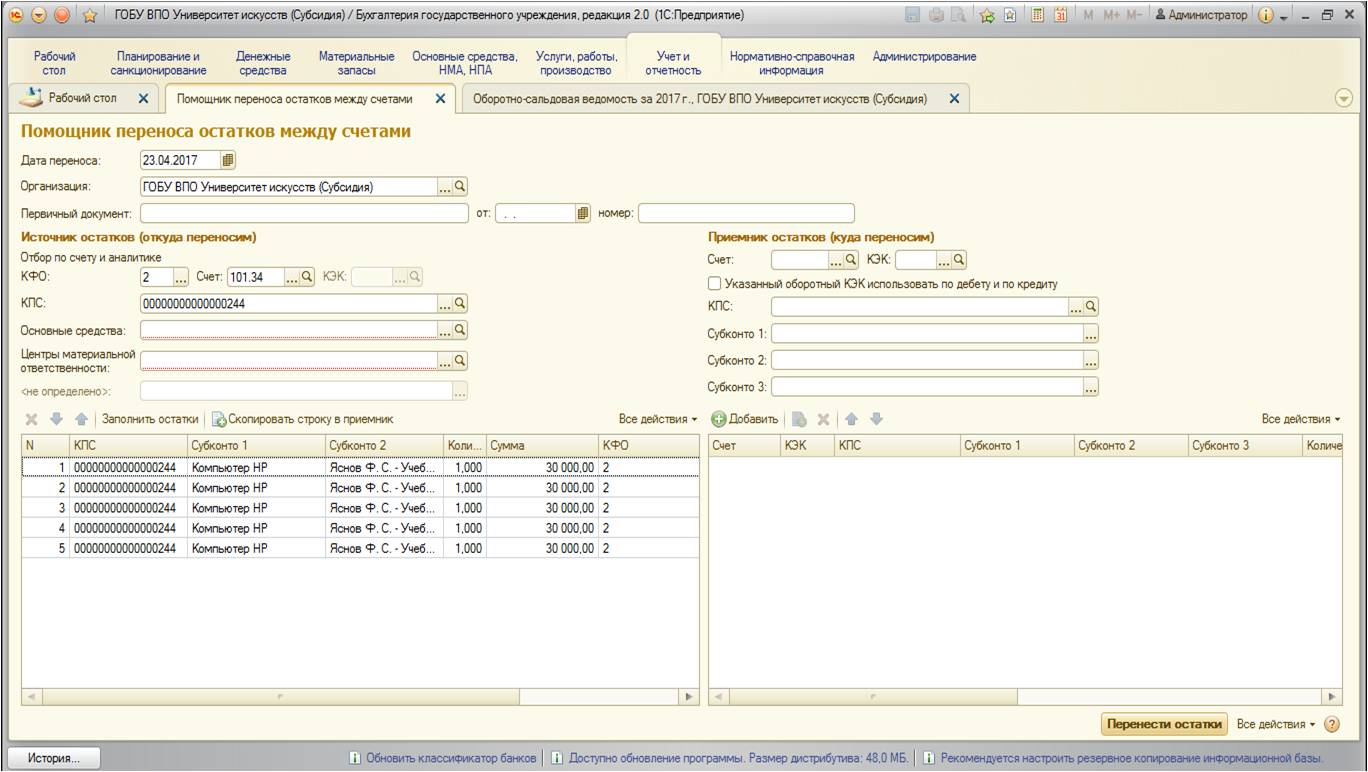

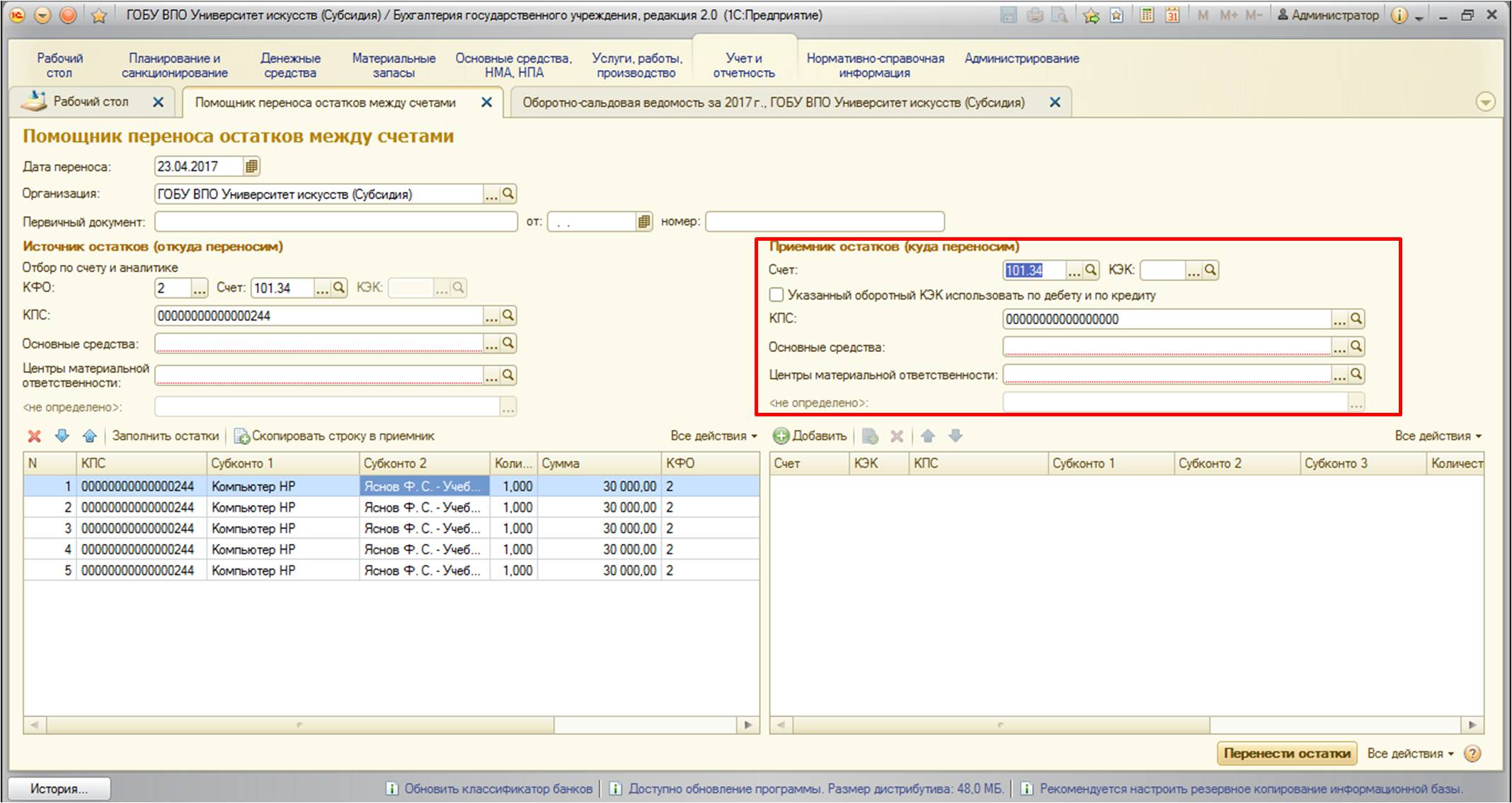

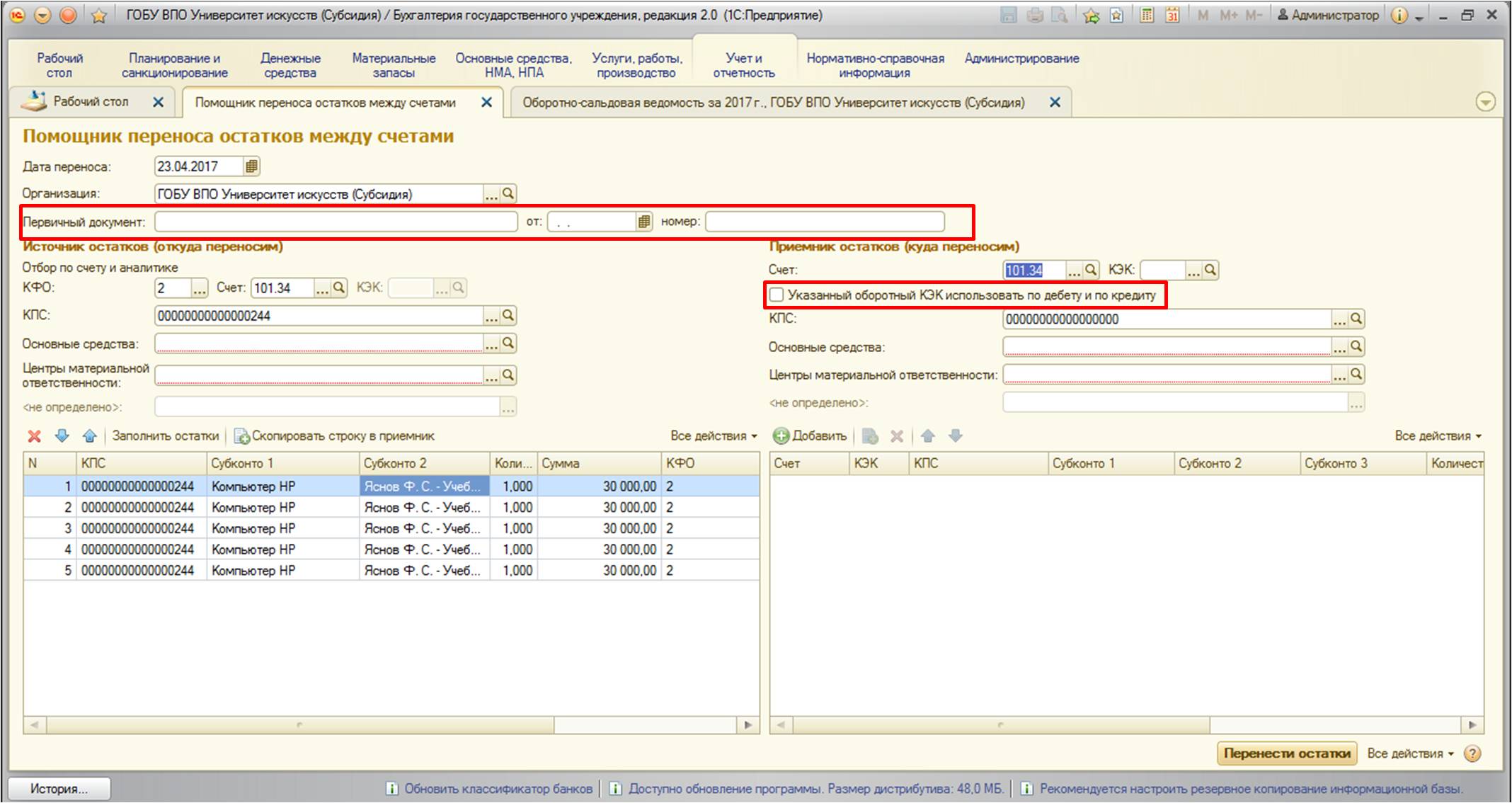

На этом этапе уже можно перенести остатки на другой счет. Но так как нам интересны остатки именно по определенным КФО и КПС, то нужно однозначно определить их, заполним и эти поля:

Воспользуемся снова кнопкой «Заполнить остатки» и увидим нужные остатки:

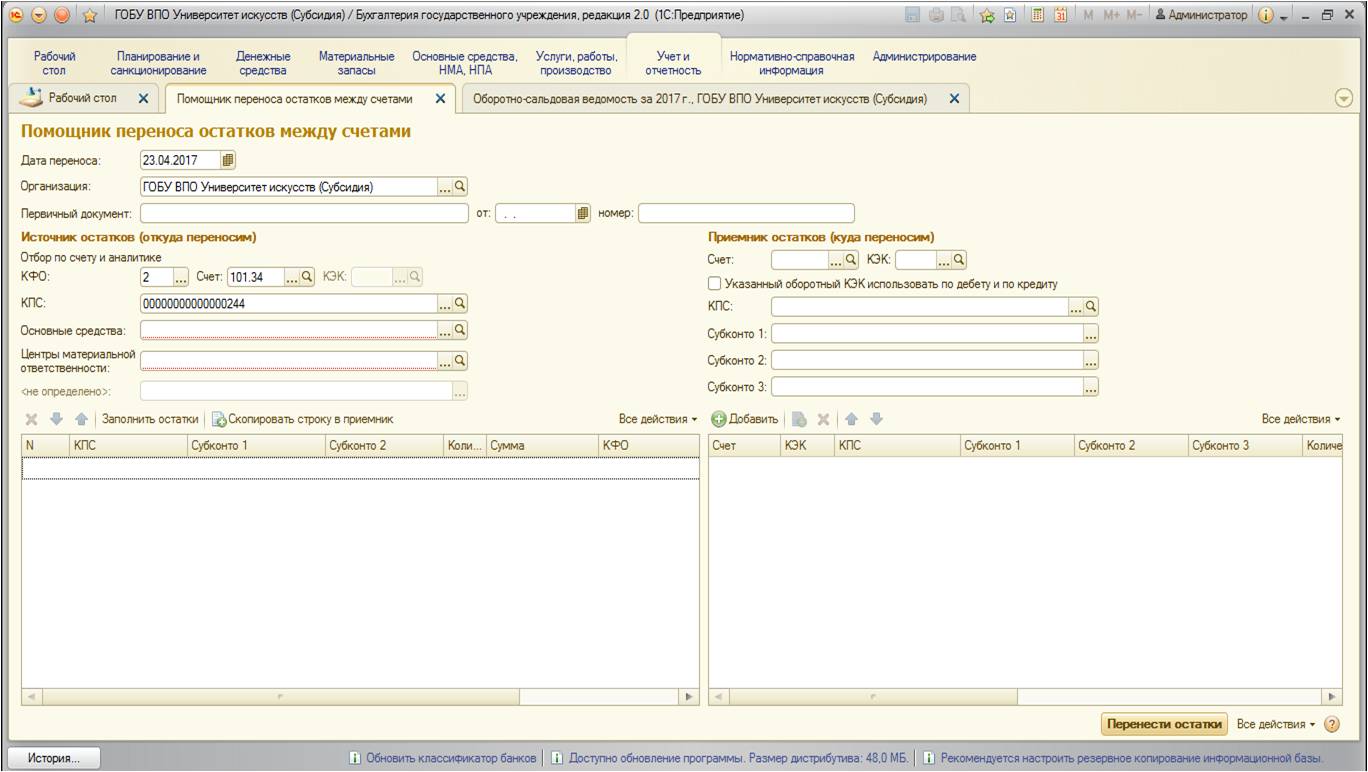

После того, как необходимые остатки заполнены, вводим информацию в правую часть формы. В первую очередь нужнозаполнить счет-приемник. А также, так как интересна смена КПС у отобранных остатков, заполняется и это поле. Если есть необходимость сменить какие-либо другие реквизиты, то необходимо их заполнить. Если нужно, чтобы не изменялись – оставить поля пустыми:

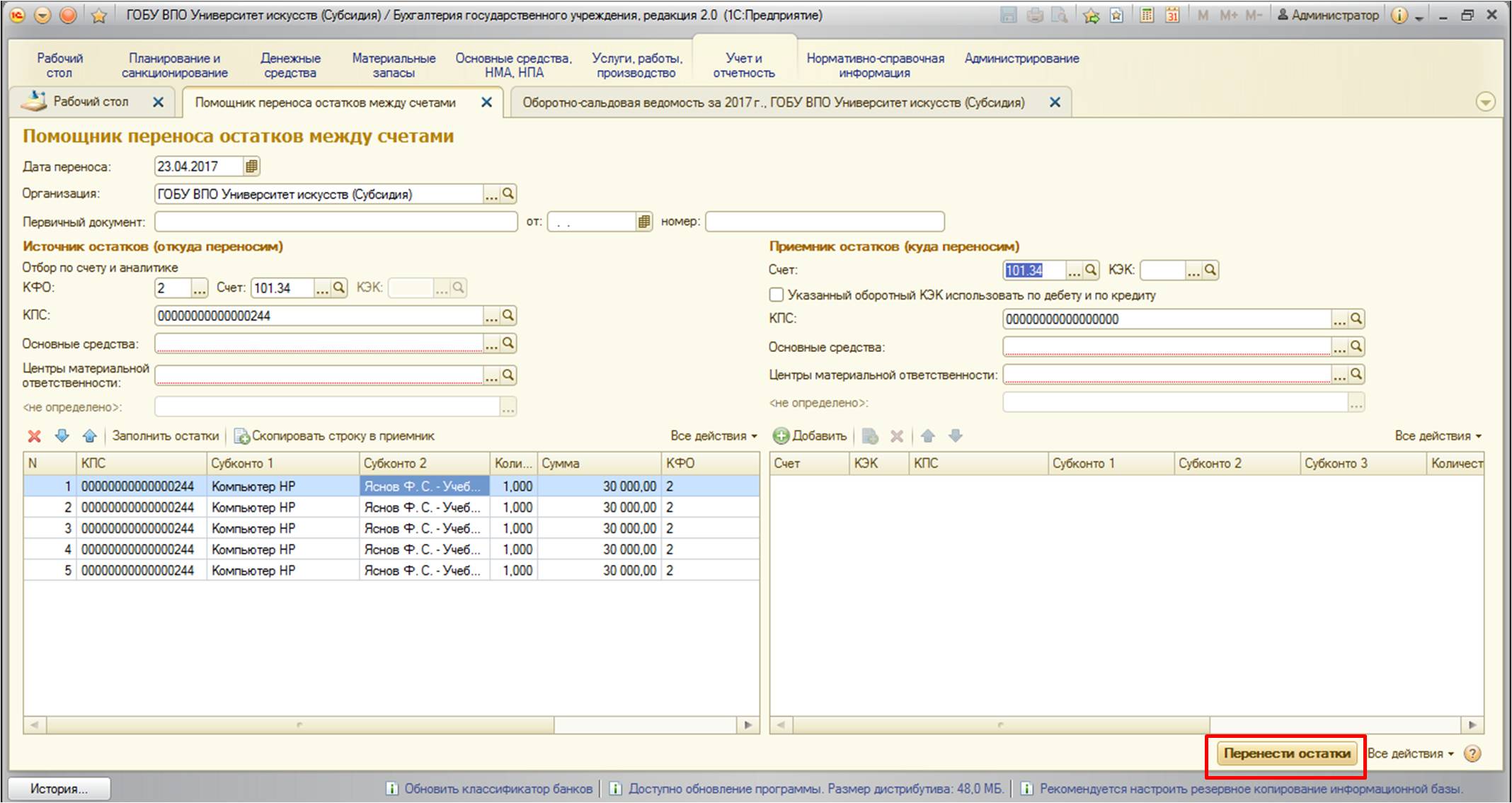

После того, как необходимые реквизиты заполнены – перенесем остатки:

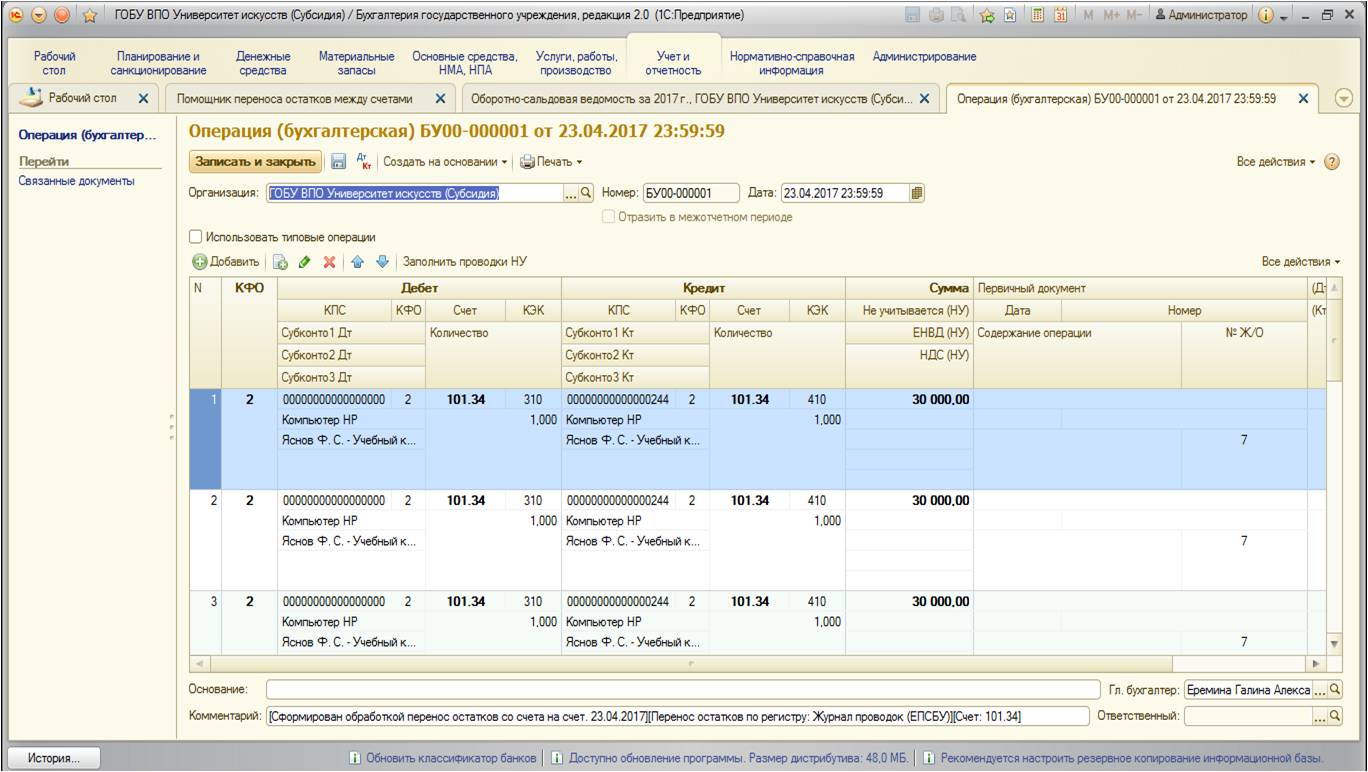

После нажатия кнопки «Перенести остатки» запускается процесс формирования необходимых проводок. Эта обработка создает документ «Операция (бухгалтерская)» с нужными проводками. Также вторая редакция БГУ после завершения процесса переноса открывает данный документ:

Поверяем проводки, по дебету тут выступает нужный нам КПС, та аналитика, которая не была заполнена, остается без изменений. В комментарии указаны данные формирования операции. Документ уже проведен, все данные отражены в учете.

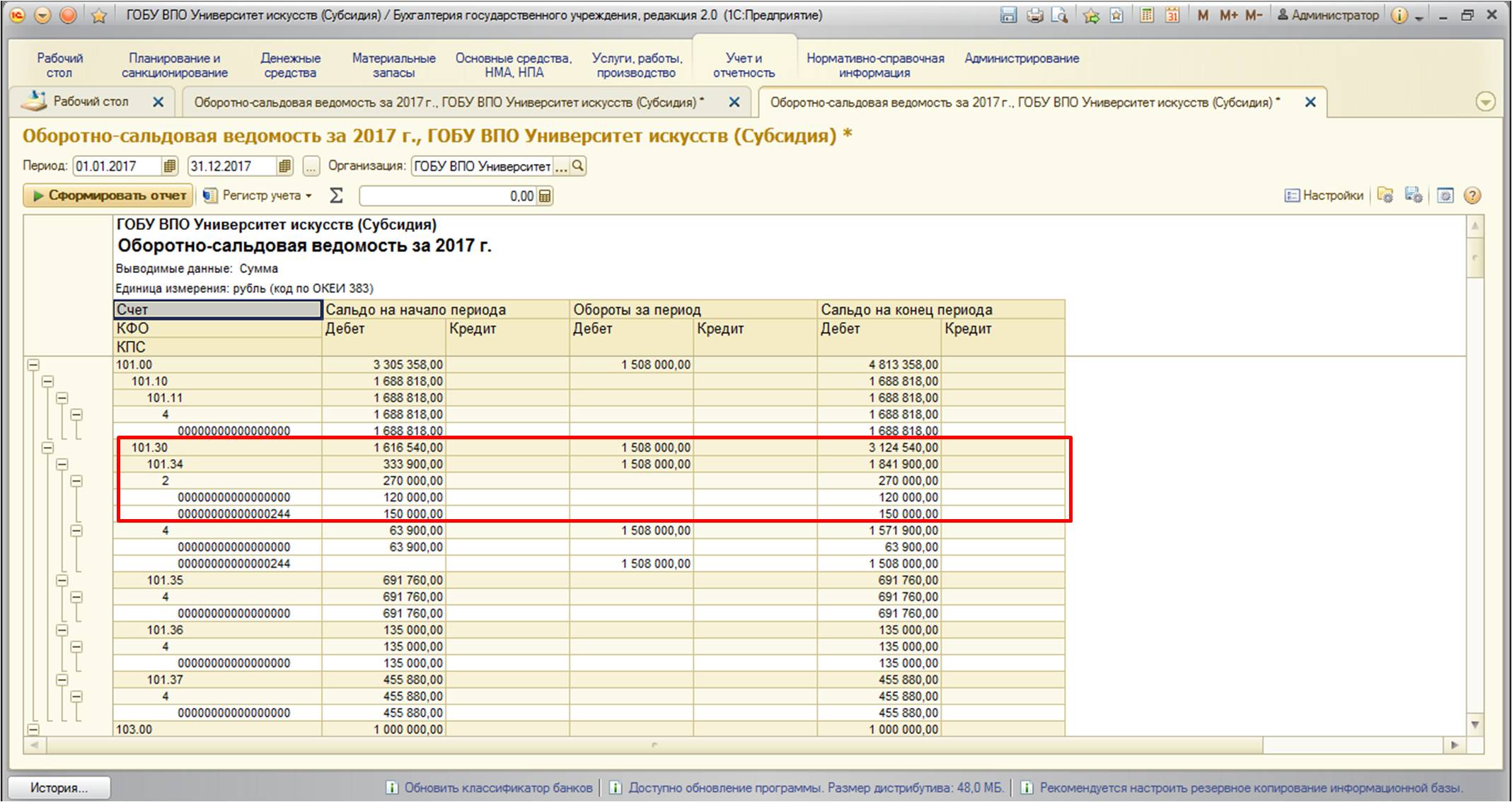

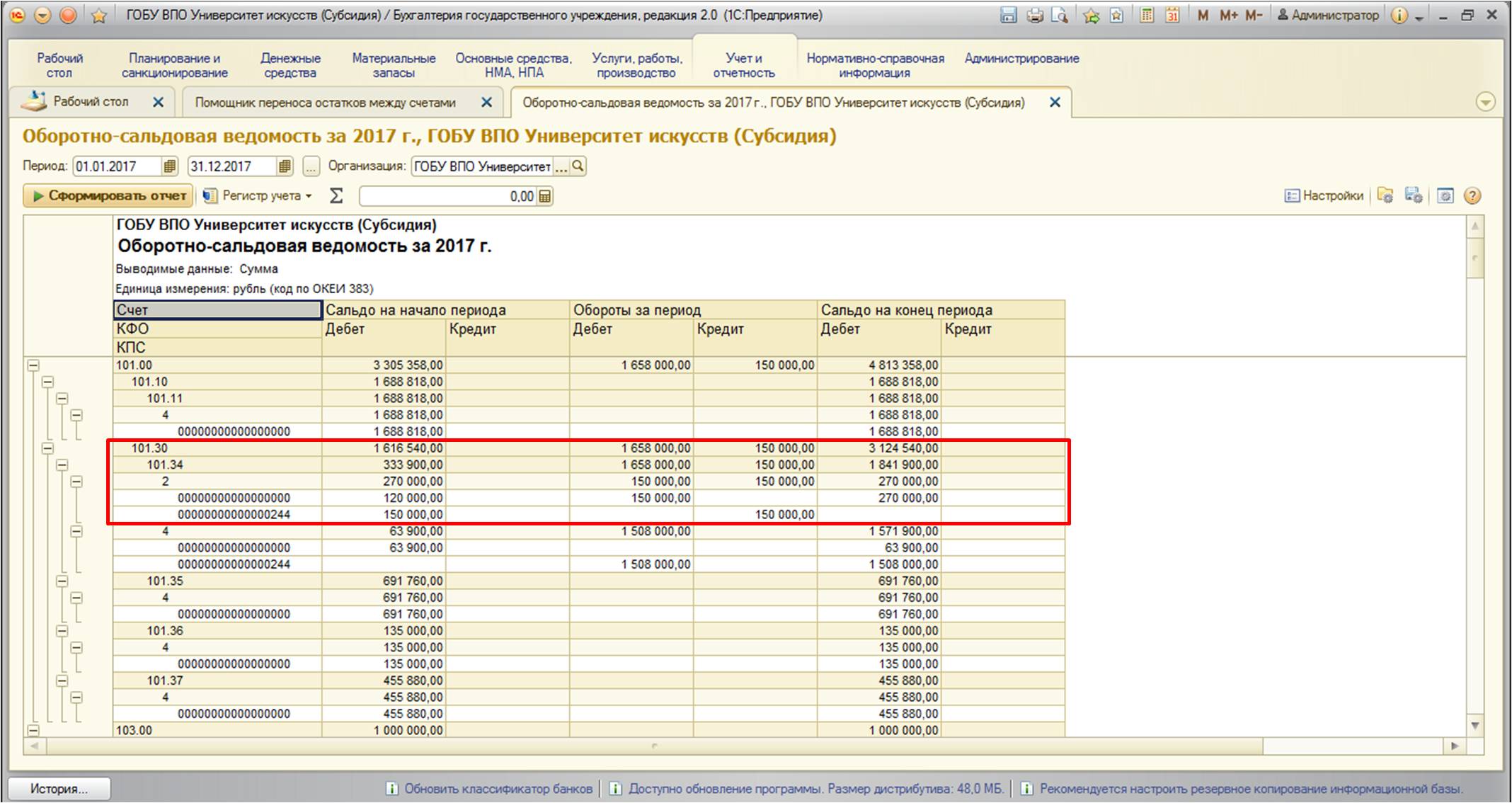

Для проверки снова воспользуемся отчетом «Оборотно-сальдовая ведомость» с теми же настройками:

Как видно из отчета – все остатки по выбранным нами КФО и КПС перенесены.

Хотелось бы еще дать пояснения по двум реквизитам этой обработки:

Уверена, что каждый бухгалтер в своей практике сталкивался с необходимостью переноса остатков между счетами. Особенно это актуально для государственных учреждений с начала 2017 года в связи с переходом на новые классификационные признаки счетов (КПС). Примером также может являться обнаруженное несоответствие по КПС после закрытия периода. Исправлять обороты в закрытом периоде нельзя, но и хранить остатки на неверном КПС также нельзя.

Поэтому в данной статье хочу рассказать об очень удобном инструменте в программе 1С: Бухгалтерия государственного учреждения 8, редакция 2.0. – обработке «Помощник переноса остатков между счетами». В целом – это очень универсальный механизм, который позволяет переносить остатки по счетам, КПС, КФО, КЭК и изменять субконто счетов.

Найти его можно:

Открывается следующая форма:

Форма разделена надве части: левая – откуда переносим, правая – куда переносим. В левой части необходимо выбрать счет (это обязательное для заполнения поле). Также здесь заполняются те поля, которые позволят однозначно определить переносимые остатки.

В правой части заполняются те поля, которые нужно изменить. Остальные поля (которые не будут заполнены) – останутся неизмененными.

Рассмотрим практический пример использования данной обработки. Для этого проанализируем остатки по счетам учета и определимся, какие из данных нужно изменить. Воспользуемся отчетом «Оборотно-сальдовая ведомость».

Найти его можно:

Для этого отчета установим следующие настройки:

Сформируем отчет и проанализируем ситуацию:

По этой оборотно-сальдовой ведомости видно, что на счете 101 «Основные средства», код финансового обеспечения (КФО) «2» основные средства хранятся на двух различных КПС:

Перенесем остатки с одного КПС на другой.

Для этого откроем обработку ««Помощник переноса остатков между счетами», в ней необходимо заполнить счет (помним, что это обязательное поле для заполнения):

После заполнения счета форма преобразуется, безликие субконто изменяются, появляются субконто, которые принадлежат именно выбранному счету. Напомню, что субконто – это дополнительная аналитика, некий разрез учета, который позволяет вести уточненные данные по счетам. К примеру, на счете 101 «Основные средства» введены субконто – «Основные средства» и «Центры материальной ответственности», которые позволяют видеть остатки на этом счете в разрезе единиц основных средств и центров материальной ответственности, на которых они хранятся. Поэтому всегда сумму остатков можно расшифровать по отдельно взятым номенклатурным позициям основных средств и ЦМО, а значит и материально-ответственным лицам.

Помним, что реквизит «Счет» - это единственное обязательное поле для заполнения. Для того, чтобы уже сейчас заполнить табличное поле остатками, нужно воспользоваться специальной кнопкой:

После заполнения форма выглядит следующим образом:

На этом этапе уже можно перенести остатки на другой счет. Но так как нам интересны остатки именно по определенным КФО и КПС, то нужно однозначно определить их, заполним и эти поля:

Воспользуемся снова кнопкой «Заполнить остатки» и увидим нужные остатки:

После того, как необходимые остатки заполнены, вводим информацию в правую часть формы. В первую очередь нужнозаполнить счет-приемник. А также, так как интересна смена КПС у отобранных остатков, заполняется и это поле. Если есть необходимость сменить какие-либо другие реквизиты, то необходимо их заполнить. Если нужно, чтобы не изменялись – оставить поля пустыми:

После того, как необходимые реквизиты заполнены – перенесем остатки:

После нажатия кнопки «Перенести остатки» запускается процесс формирования необходимых проводок. Эта обработка создает документ «Операция (бухгалтерская)» с нужными проводками. Также вторая редакция БГУ после завершения процесса переноса открывает данный документ:

Поверяем проводки, по дебету тут выступает нужный нам КПС, та аналитика, которая не была заполнена, остается без изменений. В комментарии указаны данные формирования операции. Документ уже проведен, все данные отражены в учете.

Для проверки снова воспользуемся отчетом «Оборотно-сальдовая ведомость» с теми же настройками:

Как видно из отчета – все остатки по выбранным нами КФО и КПС перенесены.

Хотелось бы еще дать пояснения по двум реквизитам этой обработки:

Читайте также: