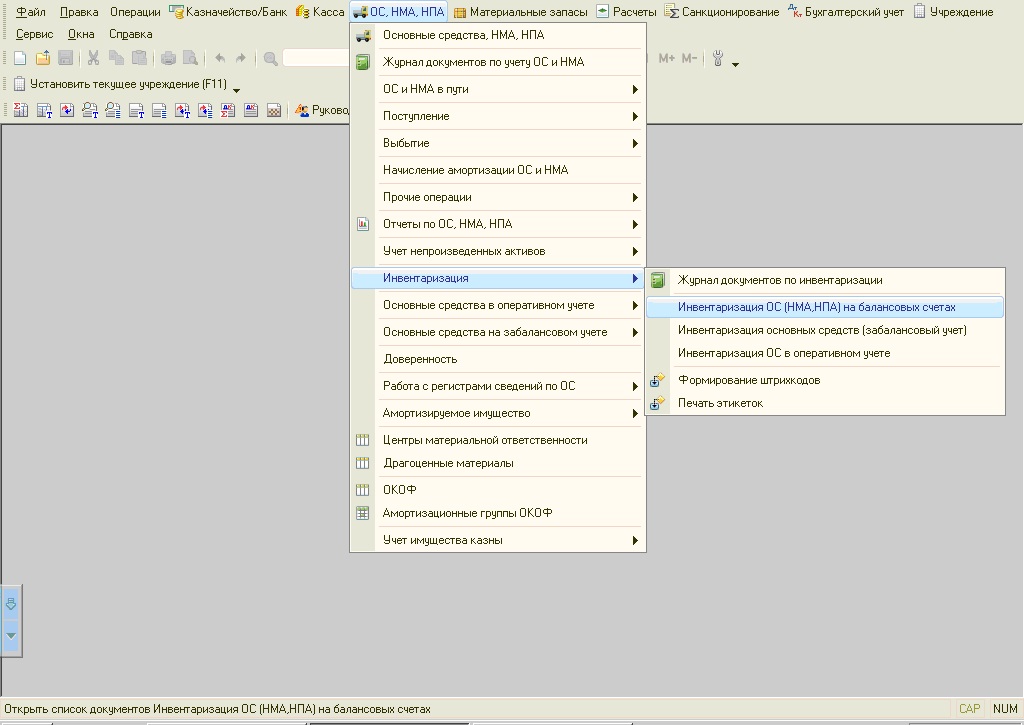

Как в 1с предприятие учесть излишки выявленные при годовой инвентаризации

Организации (ИП) самостоятельно определяют порядок и сроки проведения инвентаризации денежных средств в кассах (п. 7 Указания Банка России от 11.03.2014 № 3210-У, ч. 1, 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете").

При проверке фактического остатка денег в кассе сравниваются показатели счетчика кассового аппарата, книги кассира-операциониста и кассовой книги (п. 3.39-3.43 Методических указаний, утв. приказом Минфина России от 13.06.1995 № 49).

Пример

Организация ООО "Швейная фабрика" проводит инвентаризацию денежных средств в кассе. При инвентаризации выявлено расхождение: фактически наличных денежных средств в кассе на 10,00 руб. меньше остатка по данным учета. Недостача относится на материально ответственное лицо - кассира организации.

1. Отражение в учёте суммы недостачи

Для выполнения операции 1.1 "Отражение в учете суммы недостачи" (см. таблицу примера) необходимо создать документ Выдача наличных с видом операции "Прочий расход".

Создание и заполнение документа "Выдача наличных" (рис. 1):

1. Меню: Банк и касса - Касса - Кассовые документа.

2. Кнопка "Выдача" .

3. Вид операции "Прочий расход".

4. В поле "от" укажите дату инвентаризации.

5. В поле "Сумма" укажите сумму недостачи.

6. В поле "Счет дебета" выберите счет 94 "Недостачи и потери от порчи ценностей".

7. Поля "Выдано (ФИО)" и "По документу" оставьте пустыми.

8. В поле "Основание" укажите содержание хозяйственной операции.

9. В поле "Приложение" укажите реквизиты акта инвентаризации наличных денежных средств (унифицированная форма ИНВ-15).

10. Кнопка "Провести".

Для составления печатного бланка расходного кассового ордера по форме КО-2 нажмите на кнопку "Расходный кассовый ордер (КО-2)".

Рис. 1

Результат проведения документа "Выдача наличных" (рис. 2):

Для просмотра проводок документа нажмите кнопку Показать проводки и другие движения документа

Для завершения оформления кассовых операций в конце дня необходимо сформировать отчет "Кассовая книга".

2. Недостача отнесена на виновное лицо

Для выполнения операции необходимо создать документ Операция.

Создание и заполнение документа "Операция" (рис. 3):

1. Меню: Операции - Бухгалтерский учет - Операции, введенные вручную.

2. Кнопка "Создать"

3. Выберите вид документа "Операция".

4. В поле "от" укажите дату инвентаризации.

5. В поле "Содержание" введите содержание операции.

6. Для создания новой проводки в табличной части нажмите кнопку "Добавить".

7. В поле "Дебет" выберите счет 73.02 "Расчеты по возмещению материального ущерба". Далее заполните поле "Субконто1 Дебет", выбрав из справочника "Физические лица" лицо, признанное виновным в недостаче.

8. В поле "Кредит" выберите счет выберите счет 94 "Недостачи и потери от порчи ценностей".

9. В поле "Сумма" необходимо заполнить сумму недостачи, отнесенную на виновное лицо.

10. В поле "Содержание" укажите содержание операции.

11. Поля "Сумма Дт" и "Сумма Кт" в строке "НУ" автоматически заполняются значением, указанное в колонке "Сумма".

12. Кнопка "Записать".

13. Для вызова печатного бланка бухгалтерской справки используйте кнопку "Бухгалтерская справка".

Инвентаризация денежных средств на расчетном счете (выявлены излишки)

Расчетные счета предназначены для хранения и движения денежных средств в валюте Российской Федерации. На валютном счете хранятся денежные средства в иностранных валютах.

Согласно ч. 1 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" (далее - Закон о бухучете) активы и обязательства экономического субъекта подлежат инвентаризации.

Инвентаризация соответствующих объектов проводится с целью выявления расхождений между фактическим наличием таких объектов и данными регистров бухгалтерского учета (ч. 2 ст. 11 Закона о бухучете).

В ряде случаев проведение инвентаризации является обязательным и устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами (ч. 3 ст. 11 Закона о бухучете). При этом перечень случаев обязательного проведения инвентаризации в новом Законе о бухучете отсутствует.

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, проводится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков (конечным сальдо по выпискам банков) (п. 3.43 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина России от 13.06.1995 № 49).

Также, при инвентаризации средств на расчетном счете проверяется тождественность оборотов по дебету и по кредиту счетов данным, которые содержатся в выписках кредитных организаций. Остаток денежных средств на конец периода в предыдущей выписке банка по счету должен быть равен остатку средств на начало периода в следующей выписке.

Пример

Организация ООО "Швейная фабрика" проводит инвентаризацию денежных средств на расчетном счете. При инвентаризации выявлено расхождение: остаток на счете по учетным данным на 60,00 руб. меньше остатка согласно банковской выписке.

1. Отражение в учете суммы расхождения

Для выполнения операции 1.1 "Отражение в учете суммы расхождения" (см. таблицу примера) необходимо создать документ Поступление на расчетный счет с видом операции "Прочее поступление".

Создание и заполнение документа "Поступление на расчетный счет" (рис. 5):

1. Меню: Банк и касса - Банк - Банковские выписки.

2. Кнопка "Поступление"

3. Вид операции документа "Прочее поступление".

4. В поле "от" укажите дату инвентаризации.

5. В полях "Вх. номер" и "Вх. дата" можно указать номер и дату инвентаризационной описи.

6. В поле "Банковский счет" выберите расчетный счет, на котором выявлено расхождение.

7. В поле "Сумма" укажите сумму расхождения.

8. В поле "Счет кредита" выберите счет 91.01 "Прочие доходы".

9. В поле "Прочие доходы и расходы" укажите статью из справочника "Прочие доходы и расходы" с видом "Прочие внереализационные доходы (расходы)".

10. В поле "Статья ДДС" выберите статью из справочника "Статьи движения денежных средств" с видом "Прочие поступления".

11. Поля "Плательщик", "Счет плательщика", "Реализуемые активы" и "Назначение платежа" для данной операции поступления на расчетный счет не заполняются.

12. Кнопка "Провести".

Результат проведения документа "Поступление на расчетный счет" (рис. 5):

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа

Рис. 5

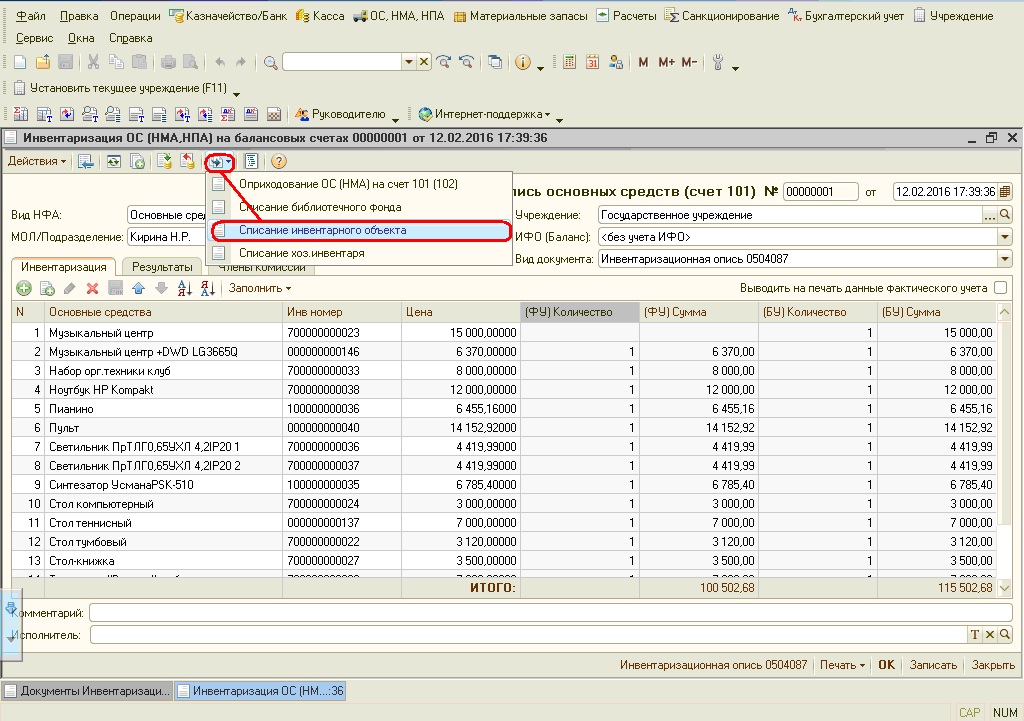

В этой статье я хочу рассказать о том, как оформлять проведение инвентаризации основных средств в программе 1С «Бухгалтерия государственного учреждения 8» редакции 1.0. Также речь пойдет о том, как удобнее и быстрее оформить списание недостатков или оприходование излишков.

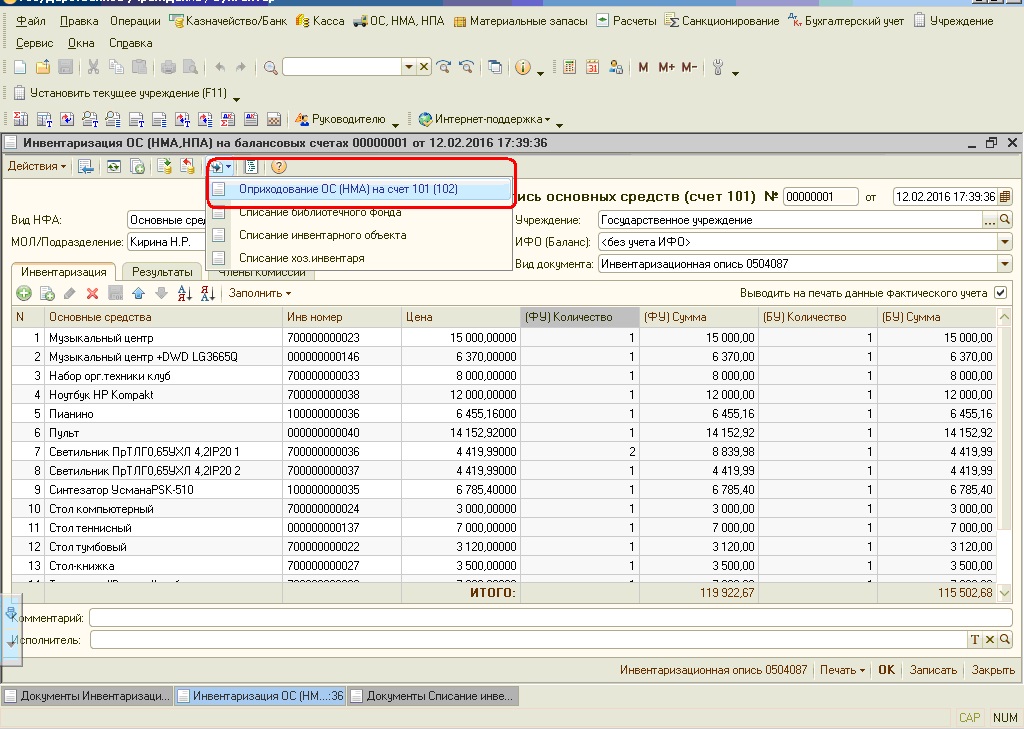

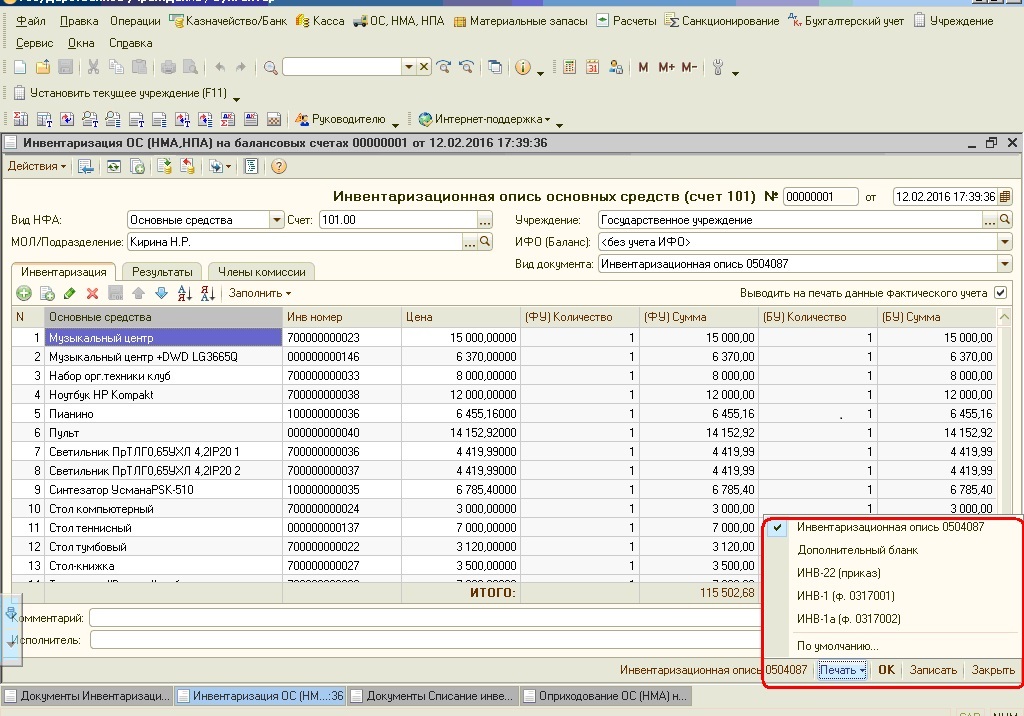

Но прежде всего хочу напомнить, что инвентаризация – это проверка наличия имущества учреждения. Для отражения данной операции в программе есть специальный документ «Инвентаризация ОС (НМА,НПА) на балансовых счетах».

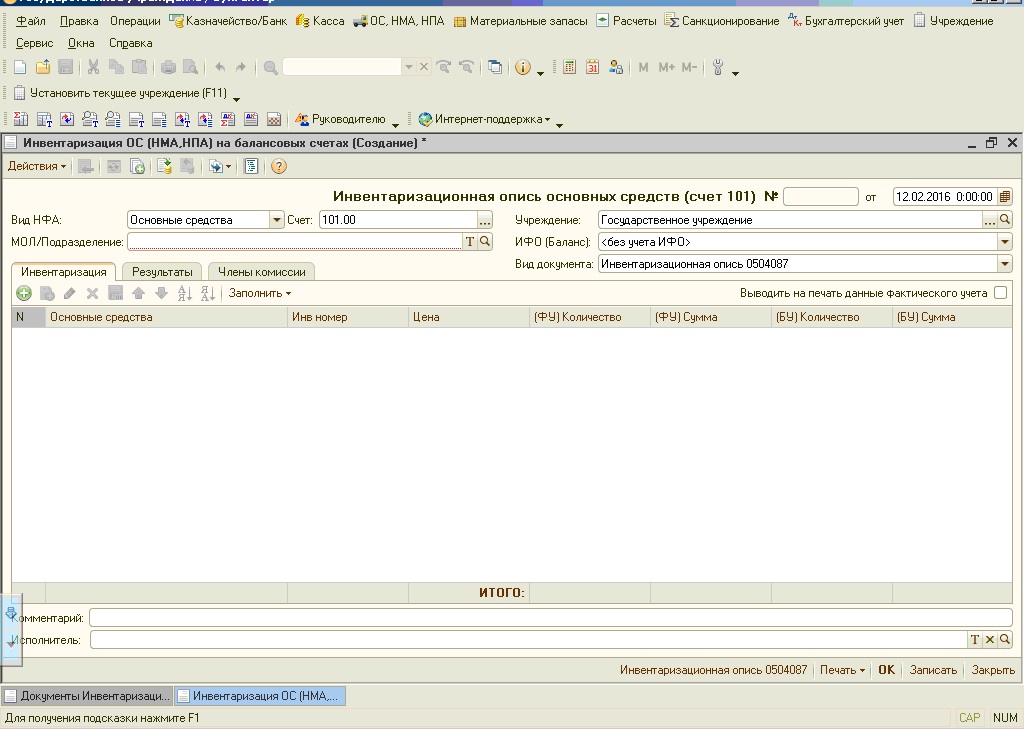

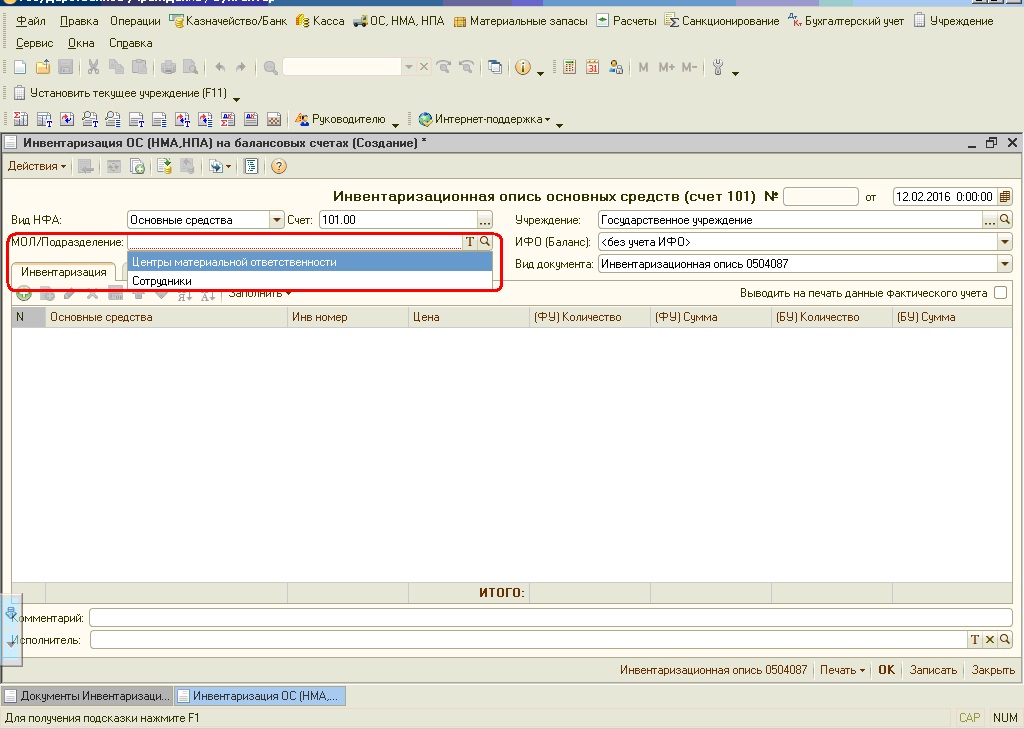

Создаем новый документ

В поле «МОЛ/Подразделение» есть возможность выбора из справочника «Центры материальной ответственности» или из справочника «Сотрудники». Это очень удобно, потому что бывают случаи, когда нужно сделать инвентаризацию по сотруднику, у которого много центров материальной ответственности.

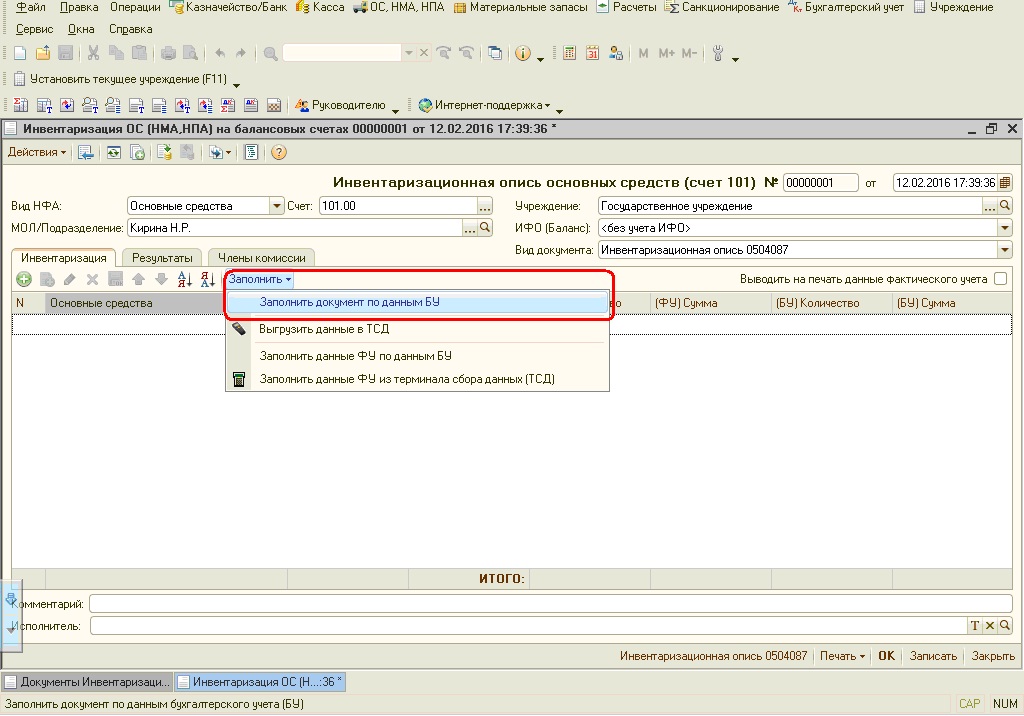

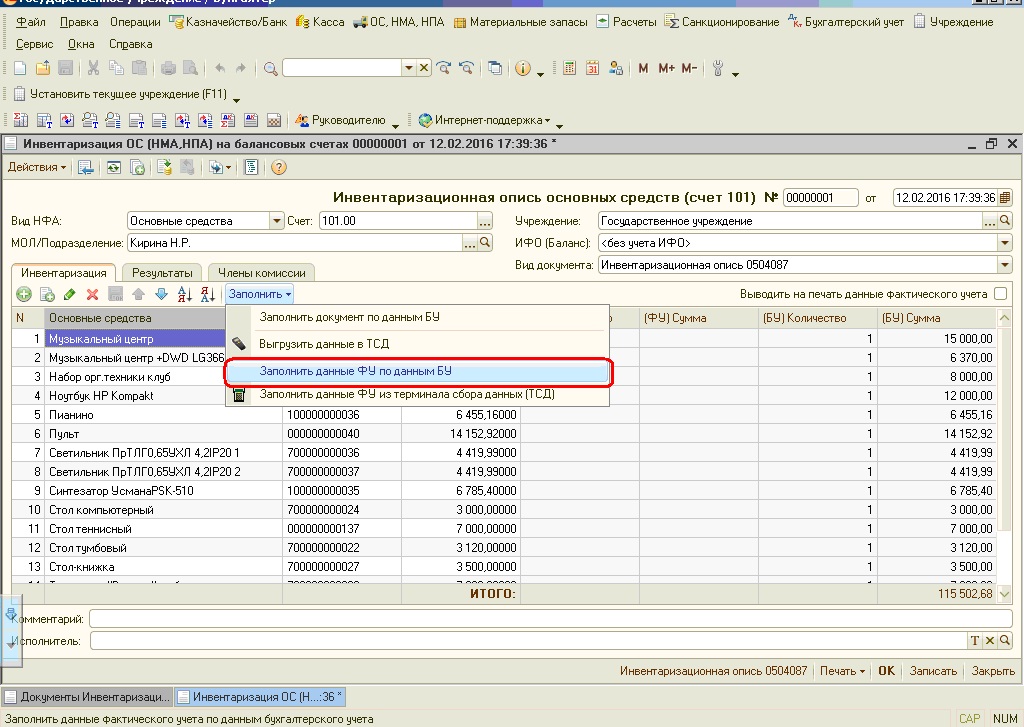

Для заполнения табличной части предназначена кнопка «Заполнить». Заполняем данными бухгалтерского учета (БУ). Так же есть возможность проведения инвентаризации с помощью терминала сбора данных (ТСД), но это уже тема для отдельной статьи.

Затем заполняем данные фактического учета (ФУ) по данным бухгалтерского учета (БУ).

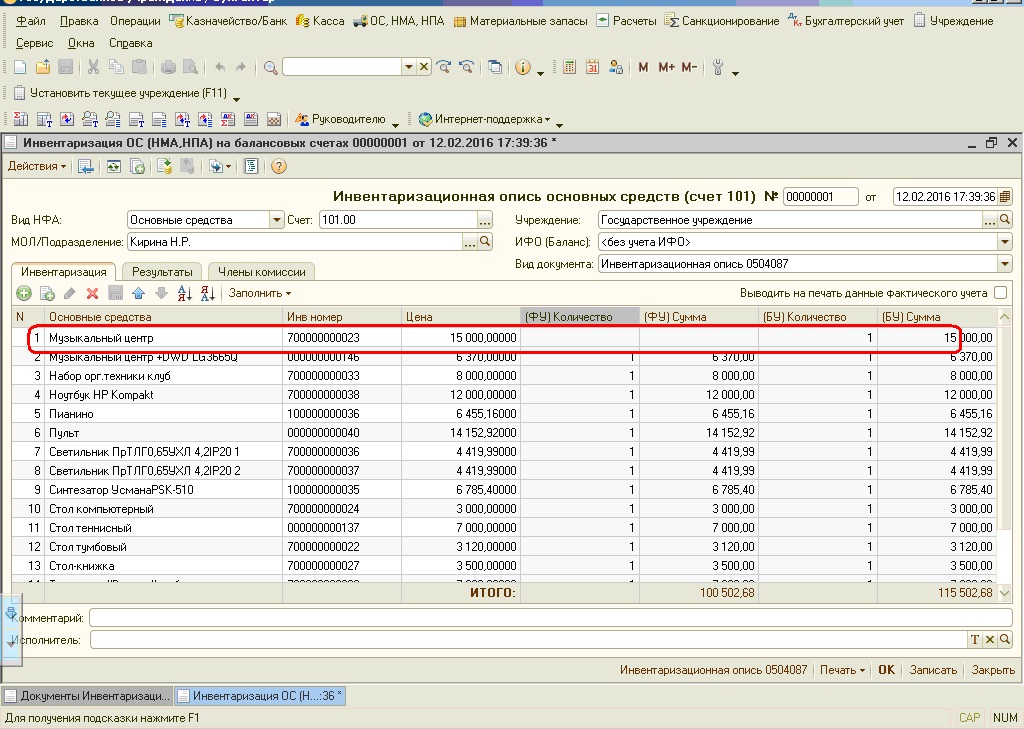

И после этого уже вносим исправления в фактические данные, если есть какое-то отклонение, проводим документ.

Рассмотрим первую ситуацию, когда есть недостача основных средств.

Важно понимать, что документ «Инвентаризация ОС (НМА,НПА) на балансовых счетах» не формирует проводок. Он создается только для печатной формы инвентаризационной описи.

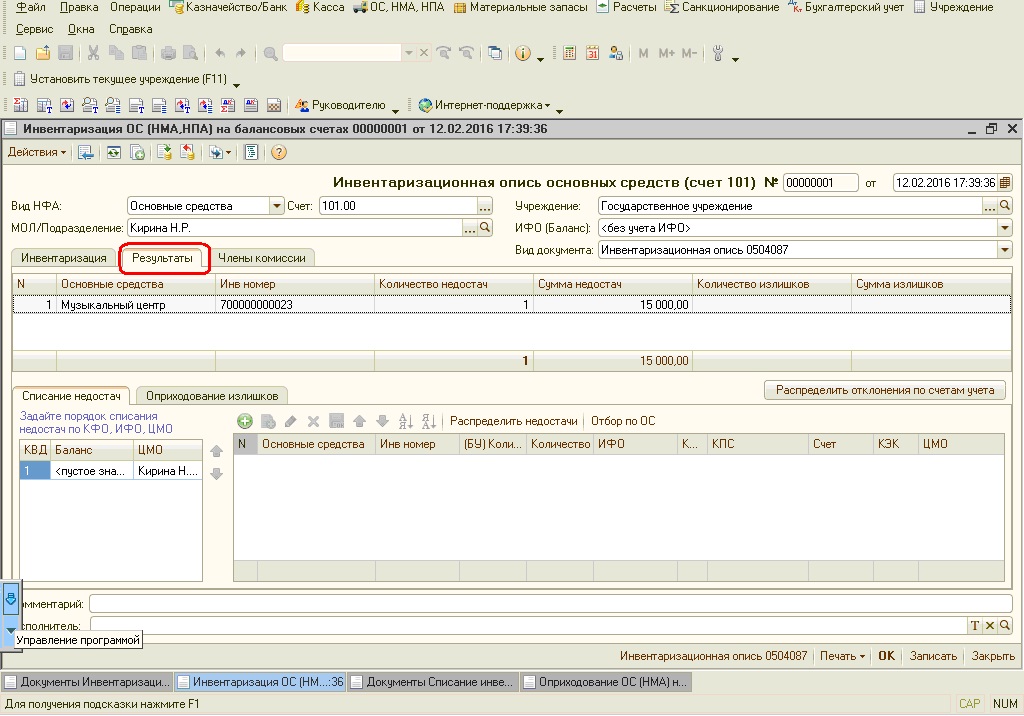

После того, как мы в фактическом учете указали недостачу, переходим на закладку «Результаты»

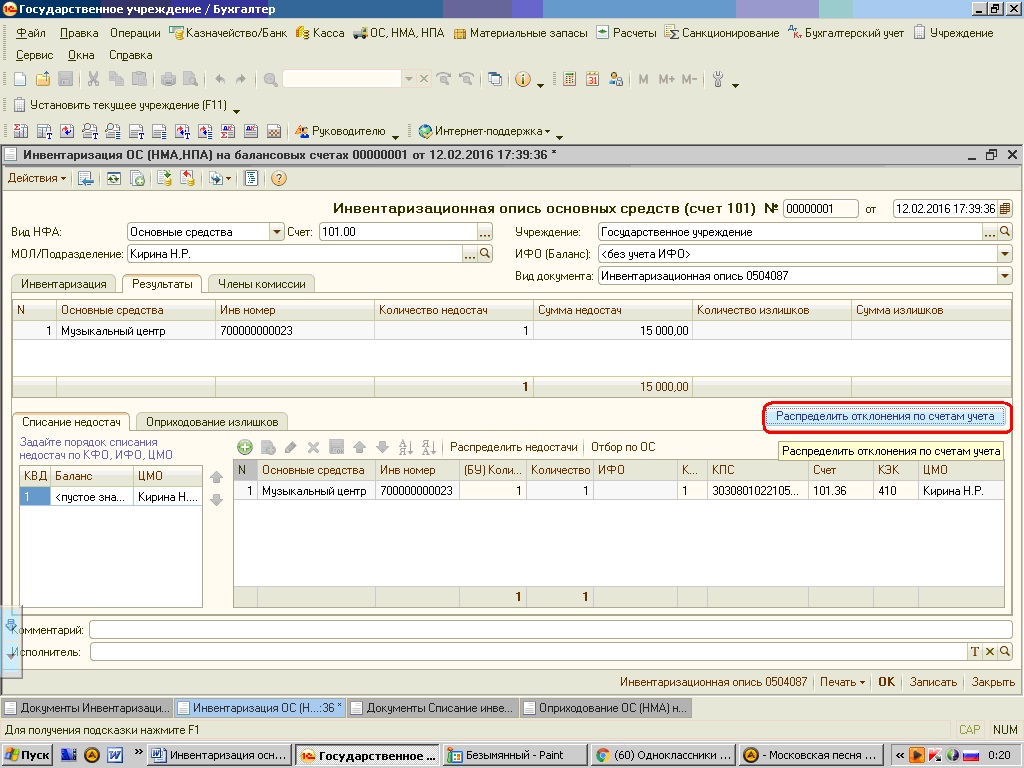

Нажимаем кнопку «Распределить отклонения по счетам учета»

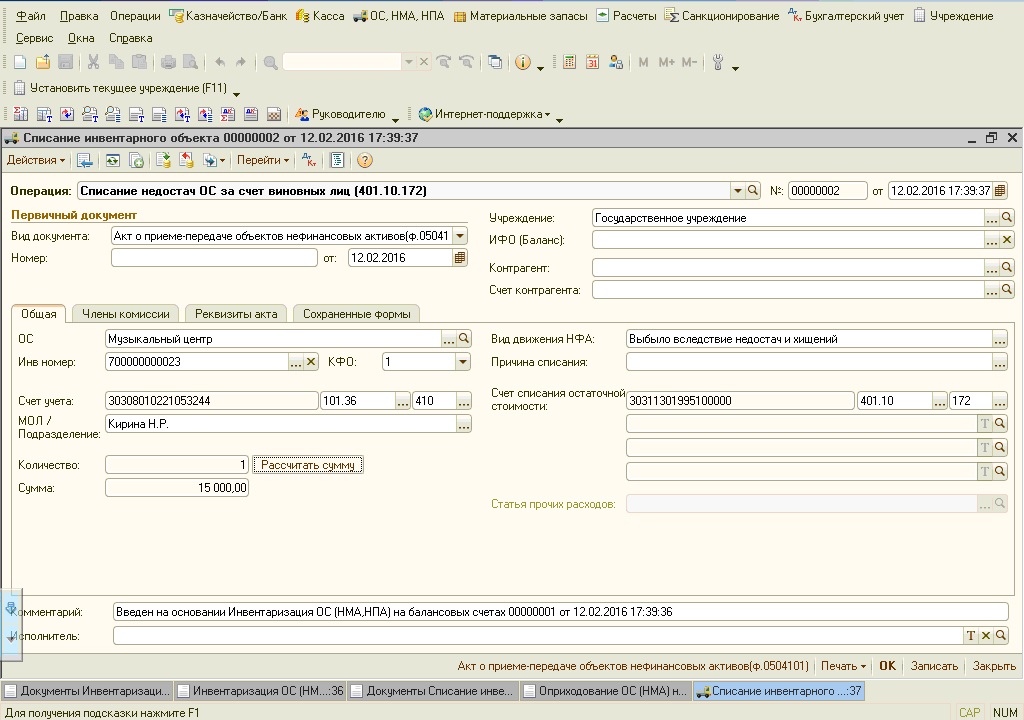

И после этого вводим на основании документ «Списание инвентарного объекта»

Этот документ заполняется автоматически данными из документа «Инвентаризация ОС (НМА,НПА) на балансовых счетах»

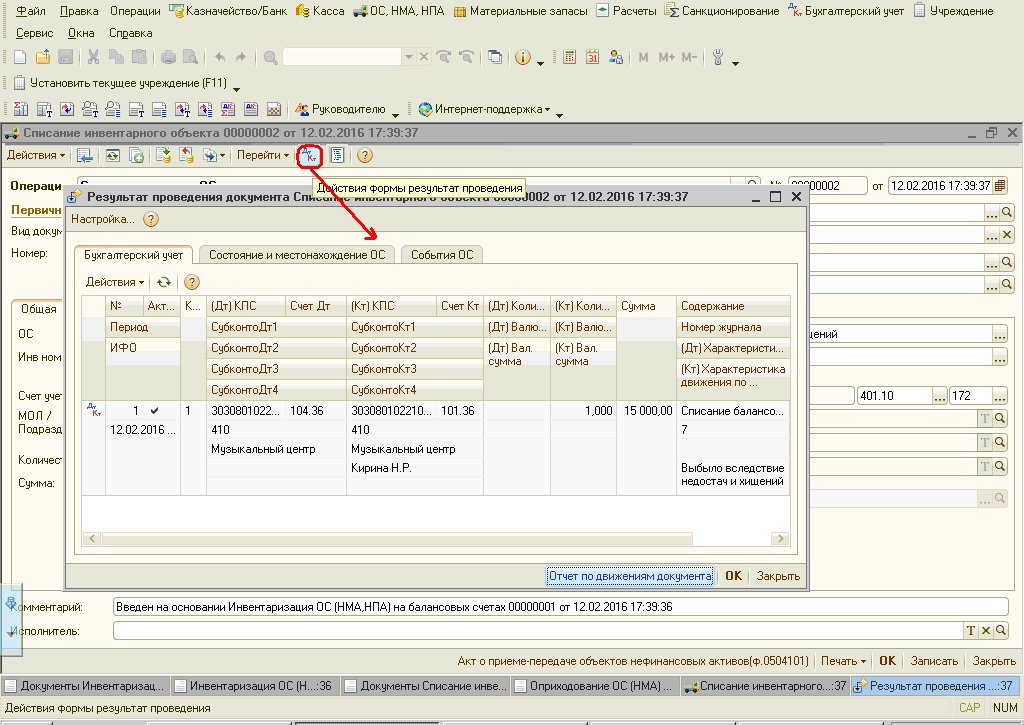

Выбираем счет списания остаточной стоимости и проводим документ. В данном документе формируются проводки по списанию основного средства.

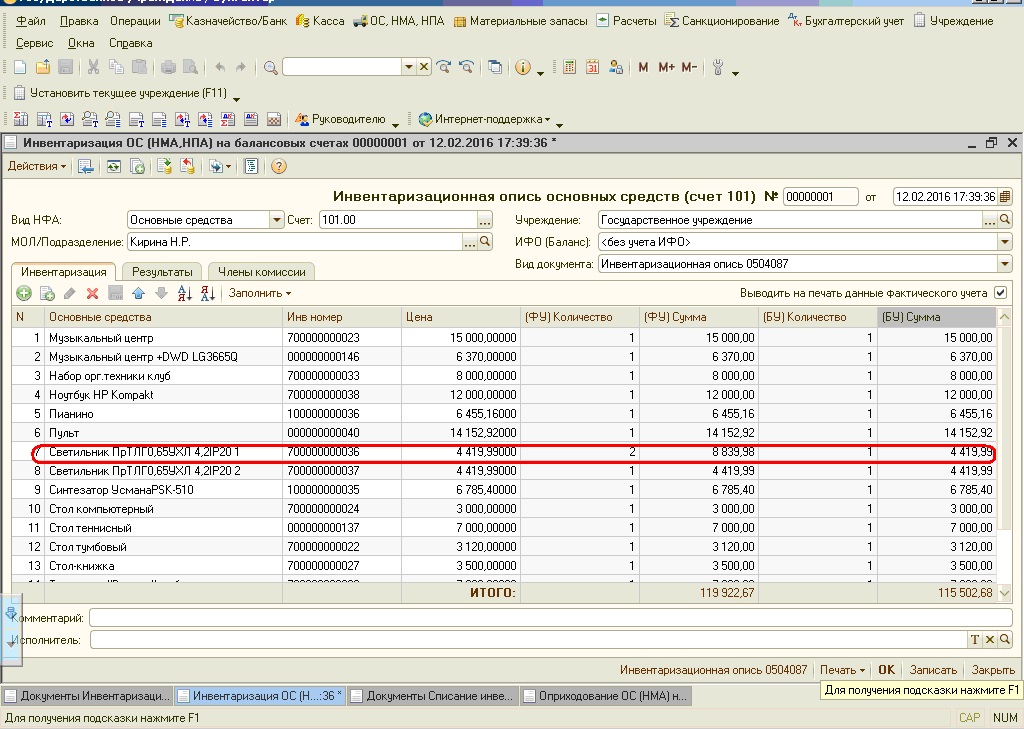

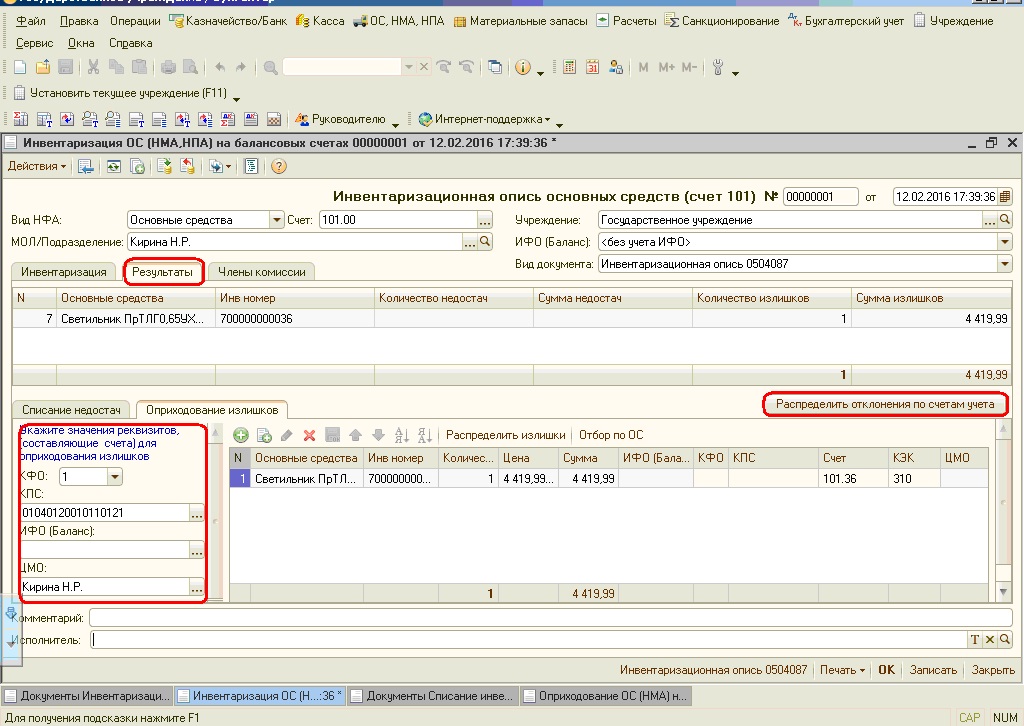

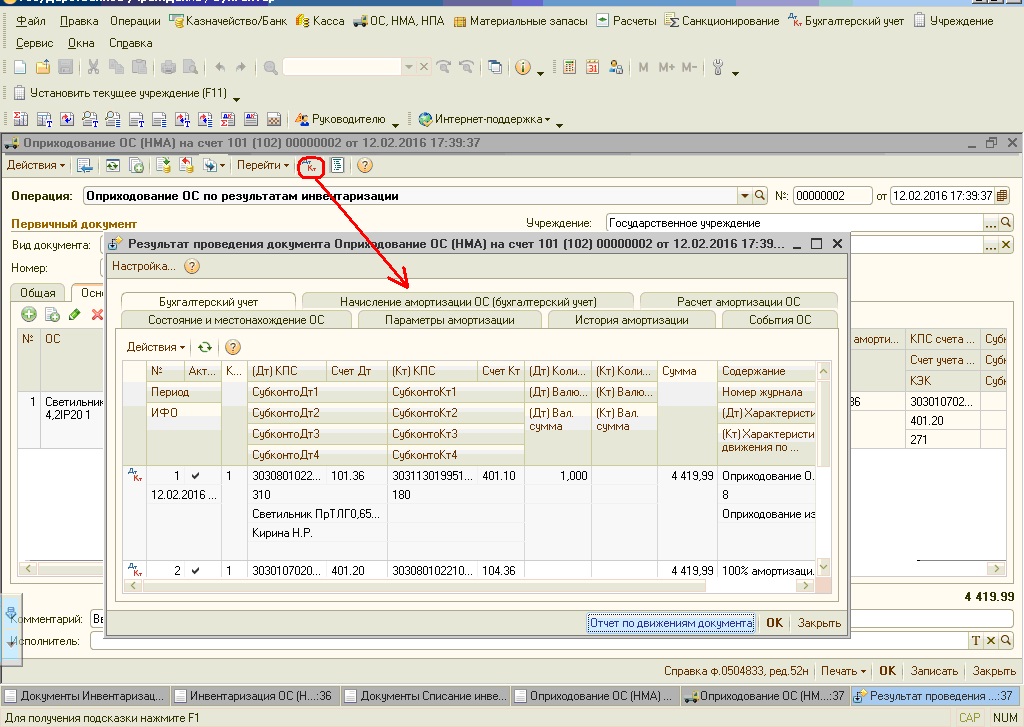

А теперь рассмотрим случай, когда нужно оприходовать излишки. В фактическом учете указываем реальное количество.

Переходим на закладку «Результаты» и нажимаем кнопку «Распределить отклонения по счетам учета», а так же указываем значения реквизитов для оприходования излишков.

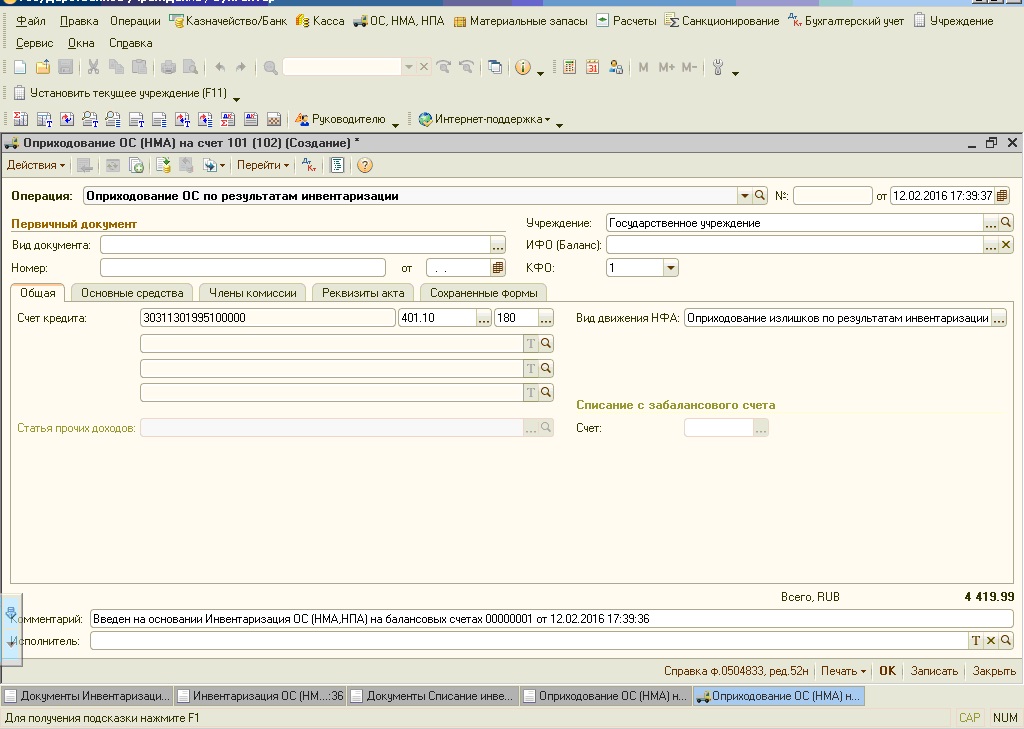

На основании текущего документа вводим документ «Оприходование ОС(НМА) на счет 101(102)»

Он также заполняется автоматически.

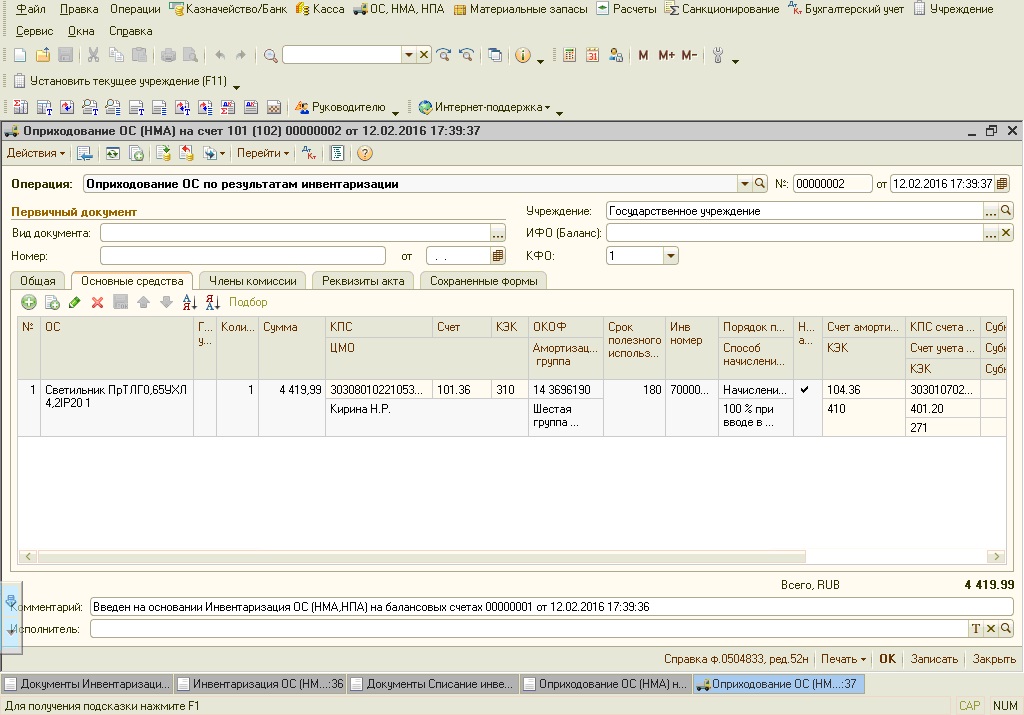

Переходим на закладку «Основные средства» и заполняем недостающие данные, проводим

В этом документе формируются проводки по оприходованию основного средства

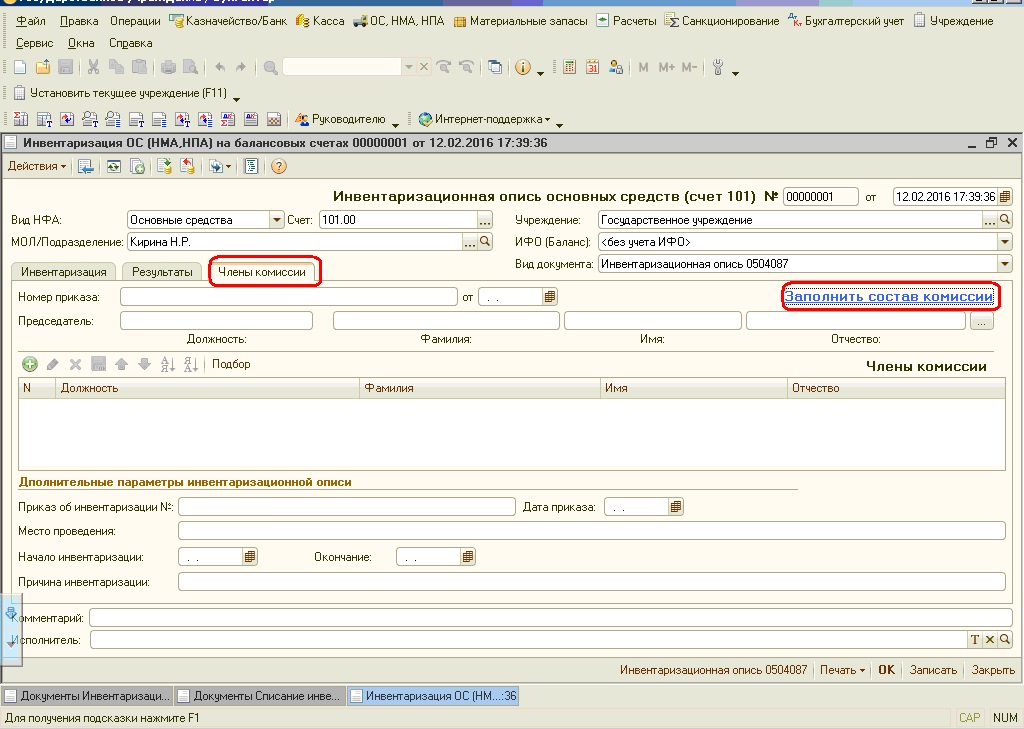

Возвращаемся в документ «Инвентаризация ОС (НМА,НПА) на балансовых счетах», из которого можно распечатать инвентаризационные описи, а также приказ на инвентаризацию.

Хочу еще остановиться на таком моменте, как заполнение постоянно действующей комиссии. Можно один раз заполнить справочник и потом выбирать в тех документах, где это необходимо.

Переходим на закладку «Члены комиссии» и нажимаем «Заполнить состав комиссии»

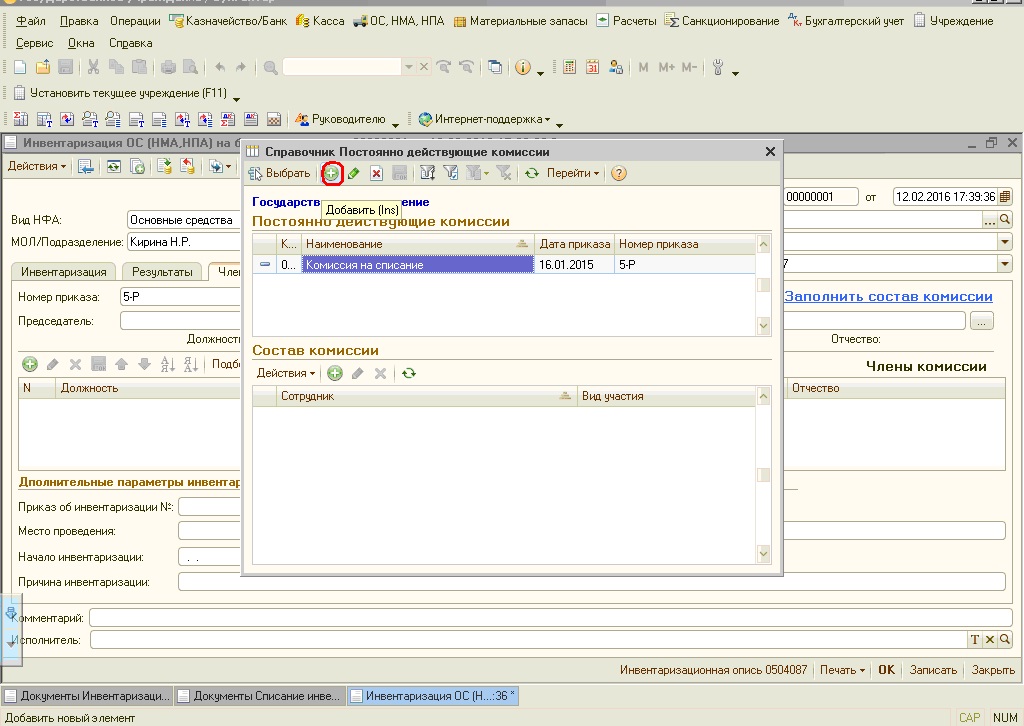

Открывается справочник «Постоянно действующие комиссии». В нем добавляем позицию.

Указываем наименование комиссии, дату и номер приказа. В нижней части справочника добавляем состав комиссии, выбираем сотрудника и вид его участия (председатель, член комиссии)

В этом справочнике можно создать несколько комиссий. Затем просто выбираем нужную и она переносится в документ.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Читайте также: