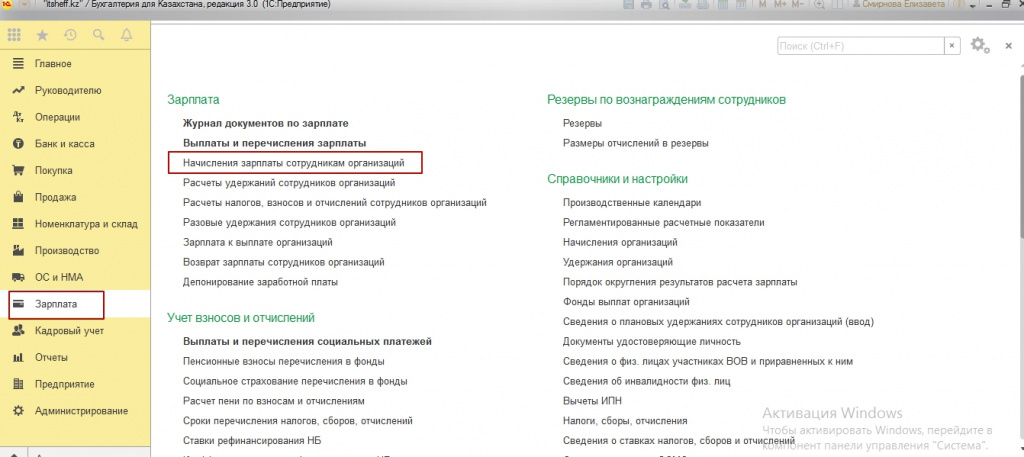

Как в 1с настроить вычет восмс

Однако, с принятием закона № 382-VI от 10.12.2020 г. у работников появилась возможность уменьшить сумму ИПН со своих доходов на сумму ВОСМС. Несмотря на то, что такая норма является справедливой, поскольку ВОСМС уплачиваются «за счет» работников, работодателям это нововведение доставит множество хлопот. Закон, принятый 10.12.2020 г., вводит норму касательно вычета по ВОСМС ретроспективно – с 01.01.2020 г.

Это автоматически означает, что все расчеты по заработной плате «на руки» и ИПН за 11 месяцев 2020 г. могут быть признаны некорректными. Ведь де-юре, они не соответствуют нормам текущего законодательства.

Насколько вычет по ВОСМС влияет на сумму зарплаты «к выдаче» и сумму ИПН?

Рассмотрим на примере, какова разница между зарплатой «на руки» и суммой ИПН, рассчитанными без учета вычета по ВОСМС и с применением вычета.

Например, зарплата работника в течение 11 месяцев 2020 г. (январь-ноябрь) составляла 150 000 тг. Никаких льгот и дополнительных вычетов у работника нет, при расчете ИПН применялся только стандартный вычет в размере 1 МЗП.

В течение года месячная зарплата «на руки» рассчитывалась следующим образом:

(150 000 – 15 000 (ОПВ) -42 500 (вычет 1 МЗП)) *10% =92 500 *10% =9 250 тг. (ИПН)

150 000 *1% = 1 500 тг. (ВОСМС).

150 000 -15 000 (ОПВ) -9 250 (ИПН) – 1 500 (ВОСМС) =124 250 тг (зарплата «на руки».

Обращаем внимание, что сумма ВОСМС не учитывается при расчете облагаемого дохода по ИПН.

После введения вычета по ВОСМС при прочих равных условиях зарплата «на руки» составит:

150 000 *1% = 1 500 тг. (ВОСМС).

(150 000 -15 000 (ОПВ) -42 500 (вычет 1 МЗП) -1 500 (ВОСМС)) *10% =91 000 *10% =9 100 тг. (ИПН).

150 000 -15 000 (ОПВ) -9 100 ИПН -1 500 (ВОСМС) = 124 400 тг. (зарплата «на руки»).

На примере видно, что сумма ИПН с зарплаты в 150 000 тг. после применения вычета стала меньше на 150 тг.

9 250 -9 100 = 150 тг.

А зарплата «на руки», наоборот, увеличилась на 150 тг.

124 400 -124 250 =150 тг.

С учетом введения нормы с 01.01.2020 г. за 11 месяцев 2020 г. по работнику образовалась:

Обязательства по расчету и удержанию из доходов работников ВОСМС в размере 1% возникли в январе 2020 года на основании Закона РК «Об обязательном социальном медицинском страховании» № 405-V от 16 ноября 2015 года.

В течение всего 2020 года при определении облагаемого дохода работников для расчета ИПН налогоплательщики руководствовались действовавшим налоговым законодательством, в котором не были учтены в качестве вычетов взносы на обязательное социальное медицинское страхование (ВОСМС). Ввод этого вычета планировался Законом РК «Об инвестиционном климате», но проект не был принят.

Медицинские взносы, как и обязательные пенсионные взносы, удерживаются из заработной платы работников, то есть уплачиваются «за счет» работников. Однако, взносы на обязательное медицинское страхование не включены в перечень налоговых вычетов, на которые физические лица имеют право при определении налогооблагаемого дохода для расчета ИПН.

Принятые изменения по применению вычетов по ВОСМС с 01.01.2020 года

Законом РК № 382 от 10 декабря 2020 года внесены изменения в расчет индивидуального подоходного налога, а именно в порядок определения налогооблагаемого дохода физических лиц. При расчете ИПН физические лица теперь право на налоговый вычет в размере исчисленных взносов на обязательное социальное медицинское страхование.

При этом данная норма вводится в действие с 01 января 2020 год а , то есть ретроспективно.

И это, конечно, весьма неожиданно, поскольку в соответствии с пунктом 2 статьи 3 НК РК все изменения, касающиеся объекта налогообложения или налоговой базы должны быть введены в действие не ранее 1 января года, следующего за годом их принятия.

Ввод нового вычета определенно вносит изменения в объект обложения ИПН, потому что объектом обложения для индивидуального подоходного налога в соответствии со статьей 318 НК РК является облагаемый доход физического лица, который в свою очередь рассчитывается в соответствии со статьей 353 НК РК и напрямую зависит от величины предоставленных вычетов.

Тем не менее эти изменения в данный момент уже приняты и в настоящее время расчеты, произведенные предприятиями в течение всего года по действовавшему на тот момент законодательству, теперь могут быть признаны некорректными, так как не соответствуют нормам нового законодательства.

Давайте на наглядном примере рассмотрим, как мы рассчитывали ИПН в течение 2020 года и сравним с тем, как должны были бы считать с учетом изменений, внесенных ЗРК 382-VI.

Согласно штатному расписанию, установленному на 01.01.2020 года, оклад работника Иванова И.И. составляет 100 000 тенге. Данный сотрудник предоставил заявление на представление вычета в размере 1 МЗП, является резидентом РК и не относится к льготным категориям граждан.

При расчете индивидуального подоходного налога (далее – ИПН) с дохода работника, подлежащего налогообложению применяются налоговые вычеты в соответствии с налоговым законодательством Республики Казахстан.

Согласно статье 342 Налогового Кодекса РК (далее – НК РК) физические лица имеют право на применение следующих налоговых вычетов:

1. Налоговый вычет в виде обязательных пенсионных взносов (далее – ОПВ) – в размере, установленном законодательством РК «О пенсионном обеспечении» и вычет по взносам на ОСМС;

2. Налоговый вычет по взносам на обязательное социальное медицинское страхование – в размере, установленном законодательством РК об обязательном социальном медицинском страховании;

3. Налоговый вычет по пенсионным выплатам и договорам накопительного страхования;

4. Стандартные налоговые вычеты:

- вычет в размере 1 МЗП;

- вычеты в размере 882 МРП для определенных категорий физических лиц;

- налоговый вычет по добровольным пенсионным взносам;

- налоговый вычет на медицину;

- налоговый вычет по вознаграждениям.

Виды вычетов по ИПН

В конфигурации «Зарплата и управление персоналом для Казахстана», ред. 3.1, сведения о видах предоставляемых вычетов хранятся в справочнике Виды вычетов ИПН в разделе Налоги и взносы.

Имеющиеся виды вычетов являются предопределенными элементами справочника и не могут быть изменены или удалены.

В карточке элемента для вида вычета заданы наименование, способ предоставления вычета и период предоставления.

Способов предоставления вычетов несколько:

Стандартный – размер вычетов определяется законодательством. Например, вычет в размере 1 МЗП или 882 МРП для определенных категорий лиц;

По исчисленной сумме взносов – вычет предоставляется исходя из исчисленной суммы взноса, разрешенного к отнесению на вычет. Например, вычет обязательных пенсионных взносов или вычет по взносам на ОСМС;

По периодическим платежам – вычеты предоставляются в зависимости от производимых платежей. Такими вычетами являются, например, вычеты на погашение ипотечных жилищных займов.

Если для вычета законом установлен предельный размер, период и порядок предоставления, то такая информация содержится в регистре сведений Размеры вычетов по ИПН. Перейти в данный регистр можно из карточки вида вычета, щелкнув по панели командного меню.

В справочнике для видов вычетов задан приоритет предоставления. Нумерация приоритетов задана в порядке последовательности в соответствии с пунктом 5 статьи 342 Налогового кодекса РК.

Работник имеет право на вычет ОПВ, вычет ВОСМС, стандартный вычет в размере 1 МЗП, а также на вычет по расходам на оплату вознаграждений по ипотечным жилищным займам.

При расчете ИПН порядок предоставления вычетов будет следующим:

Вычет ОПВ – имеет приоритет 1, значит предоставлен самым первым;

Вычет ВОСМС – приоритет 2, следовательно он предоставляется вторым после вычета ОПВ;

Стандартный вычет 1 МЗП – имеет приоритет 3 и будет предоставлен в третью очередь после вычета ВОСМС;

Вычет по расходам на оплату вознаграждений по ипотечным жилищным займам – имеет приоритет 8 и будет предоставлен в самую последнюю очередь.

Таким образом, при наличии нескольких разрешенных вычетов они предоставляются в порядке, определенном законодательством.

Подробнее о приоритетности вычетов читайте в статье «Порядок предоставления работнику вычетов по ИПН».

При необходимости в справочник можно добавить новую запись, указав наименование, способ предоставления вычета и период предоставления.

Такая необходимость может возникнуть в том случае, если сотрудник имеет право на 2 (или больше) стандартных вычета в размере 882 МРП. Для предоставления таких вычетов в справочнике необходимо создать дополнительный вид вычета, так как программа не допускает повторное добавление одного и того же вида вычета в одном документе.

Сотрудник имеет право на 2 стандартных вычета в размере 882 МРП как родитель ребенка-инвалида и приемный родитель. Для предоставления сотруднику данных вычетов в справочнике создается дополнительный вид вычета.

Создать новый вид вычета можно с помощью команды Скопировать щелкнув правой клавишей мыши на текущую запись либо добавив новую запись. В создаваемой записи необходимо указать наименование, указать размер вычета и другие необходимые данные.

После добавления записи в справочник необходимо назначить приоритетность предоставления нового вида вычета. Для этого вид вычета с помощью командных стрелок передвигается в порядке следования за предыдущим вычетом. То есть если стандартный вычет в размере 882 МРП приемным родителям имеет приоритет 5, то вновь созданный второй такой вид вычета будет иметь приоритет 6.

Для того чтобы физическому лицу при расчете ИПН предоставлялись все предусмотренные законодательством вычеты, необходимо зарегистрировать документ Заявление на предоставление вычетов ИПН, расположенный в разделе Налоги и взносы.

Вычет по ОПВ предоставляется без регистрации заявления. При наличии нескольких должностей в разных организациях вычет по ОПВ предоставляется каждым работодателем (налоговом агентом).

Вычет по взносам на ОСМС в соответствии с пунктом 3 статьи 343 НК РК также предоставляется физическому лицу по всем местам работы, т.е. всеми налоговыми агентами.

Обратите внимание, что для предоставления стандартного вычета в размере 1 МЗП необходимо наличие заявлений по всем сотрудникам, имеющих право на данный вычет.

Полезные материалы:

Документ создается на каждого сотрудника отдельно с указанием месяца начала применения вычета и организации, в которой сотруднику предоставляется вычет.

Если сотрудник числится в нескольких организациях одновременно, то вычет предоставляется лишь по одной организации за один налоговый период, за исключением вычета ОПВ и вычета ВОСМС.

Сотрудник числится на 2 рабочих местах в разных структурных подразделениях одной организации (основное место работы плюс внутреннее совместительство), то вычет применяется в общем по физическому лицу (не по сотруднику).

То есть начисление зарплаты будет по двум должностям (двумя строками), а применение вычета по ИПН будет общее итоговое по одному физическому лицу.

Если же физическое лицо работает в разных организациях (юридических лицах), то вычет предоставляется в одной из двух организациях, т.е. там, где сотрудник напишет заявление.

Если вычеты по ИПН предоставляются на определенный срок, то в строке Действует по указывается дата окончания применения вычетов. Если же вычеты предоставляются бессрочно, то данная строка остается пустой.

При добавлении сведений о вычетах, у которых способ предоставления Периодические платежи, необходимо заполнить сведения о размере и периоде действия вычета по ссылке Подробнее колонки График.

В колонке Документ, подтверждающий право на вычет указываются сведения о подтверждающих документах (справка об инвалидности, договор ипотечного займа и т.д.).

Для сотрудников, имеющих право на предоставление вычетов в размере 882 МРП, сведений о наличии справки об инвалидности в личной карточке недостаточно. Для таких лиц требуется обязательное указание вида стандартного вычета в заявлении.

После заполнения всех сведений в документе необходимо включить опцию Наличие заявления, которая подтверждает получение от сотрудника подписанного заявления. При отсутствии установленного признака документ может быть записан, но не будет проведен и его данные не окажут влияние на расчет ИПН.

После заполнения всех сведений, документ записывается и проводится.

Прекращение предоставления вычетов по ИПН

В случае прекращения применения вычетов по ИПН регистрируется документ Прекращения предоставления вычетов ИПН, расположенный в разделе Налоги и взносы.

В документе указывается дата, организация и месяц, начиная с которого прекращается применение вычета.

При выборе сотрудника в табличной части документа автоматически заполняются сведения о всех предоставляемых данному физическому лицу вычетах и сроке их действия (если в документе Заявление на предоставление вычетов ИПН указан период действия).

Если необходимо отменить какой-то конкретный вид вычета, то в табличной части остается запись только по этому виду вычета, остальные строки необходимо удалить.

После записи и проведения документа Прекращение предоставления вычетов ИПН для указанного сотрудника предоставление вычетов будет отменено.

Применение вычетов при расчете ИПН

Вычеты ИПН предоставляются при расчете индивидуального подоходного налога для сотрудников и для физических лиц по заключенным договорам гражданско-правового характера (далее – договор ГПХ).

Расчет ИПН с применением предоставляемых вычетов выполняется в разделе Зарплата с помощью документа Начисление зарплаты и взносов на вкладке Налоги, взносы, отчисления табличной части документа.

Предоставление вычетов по ИПН для каждого сотрудника можно посмотреть, щелкнув на строку с расчетом ИПН либо в графе Примененные вычеты, после чего откроется окно формы Подробнее о расчете ИПН.

При просмотре подробного расчета ИПН в разделе Вычеты указываются суммы разрешенного вычета и примененного в расчетном периоде.

Сотрудник в месяце начисления дохода - ноябре имеет право на следующие вычеты:

- вычет ОПВ;

- стандартный вычет в размере 1 МЗП;

- вычет в размере 882 МРП (882*2651 (1 МРП) = 2 338 182 тенге) как родитель ребенка-инвалида.

В ноябре месяце начисленный доход составил сумму 450 000 тенге. При детализации сведений о расчете ИПН в документе Начисление зарплаты и взносов получим следующие данные:

Как видно на рисунке, разрешенный вычет в размере 882 МРП превышает сумму дохода, подлежащего налогообложению, и поэтому предоставлен не в полном объеме (362 500 тенге), а превышение вычета переносится на следующие расчетные периоды.

При расчете ИПН за декабрь месяц сотрудник имеет право на вычет ОПВ, стандартный вычет в размере 1 МЗП. Помимо этого сотруднику предоставляется превышение вычета. Сумма дохода в декабре составила 450 000 тенге.

Сумма превышения налогового вычета переносится и предоставляется в последующие месяцы в течение календарного года.

Для физических лиц по договорам ГПХ применение вычетов выполняется только в части стандартного вычета в размере 882 МРП для определенных законом категорий лиц (инвалиды, участники ВОВ, лица, приравненные к ним, а также родители (опекуны) детей-инвалидов).

Для указанных категорий необходимо зарегистрировать документ Заявление на предоставление вычетов ИПН с указанием всех необходимых сведений.

При наличии разрешенного вычета, расчет ИПН будет выполняться с его применением в документе Начисление по договорам (в т.ч. авторским) раздела Зарплата.

В документе также доступно окно формы Подробнее о расчете ИПН на вкладке Налоги, взносы и отчисления.

При просмотре подробного расчета ИПН в разделе Вычеты указываются суммы разрешенного вычета и примененного в расчетном периоде.

Таким образом, в конфигурации «Зарплата и управление персоналом», ред. 3.1 предусмотрены все варианты по предоставлению вычетов ИПН в установленных законодательством условиях и порядке.

Сведения о сумме исчисленного ИПН по работникам организации отражаются в форме налоговой отчетности 200.00 (Декларация по ИПН и СН). Подробнее о заполнении формы 200.00 за 2020 год в статье «Построчное заполнение формы 200.00 в 2020 году».

В обновленном релизе конфигурации «Бухгалтерия для Казахстана», внесены изменения по расчету удержаний и налогов, согласно законодательству РК. Теперь, работодатель уплачивает ОСМС 2% за работника, ВОСМС 1%, уплачивает работник со своего дохода. По-прежнему применяется корректировка, доходя 90%, для сотрудников, чей доход менее 25 МРП, при расчете ИПН, СН, ОСМС и ВОСМС. Индивидуальные предприниматели, обязаны оплачивать ВОСМС, независимо от дохода, 5% от 1,4 МЗП. Начиная с 1 января 2020 года все ИП обязаны платить за себя ОСМС в размере 2975 тенге вне зависимости от того, был ли доход в этом месяце или нет.

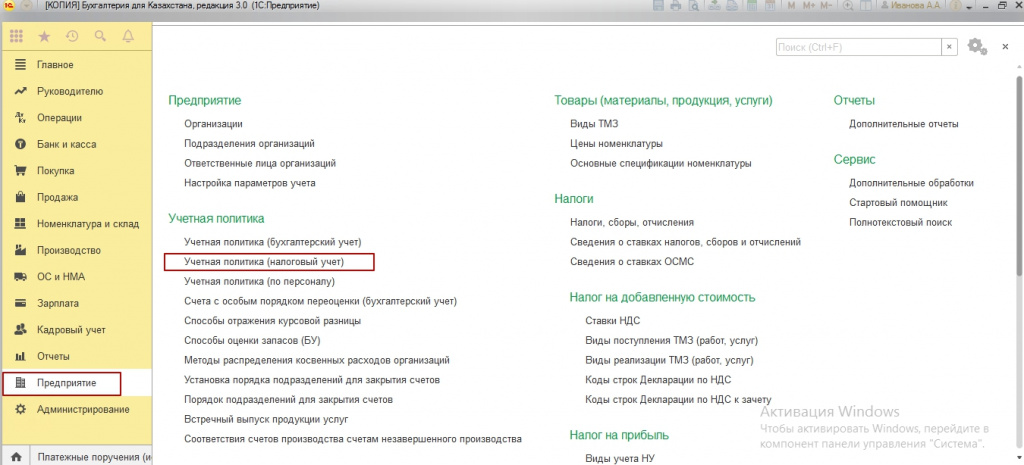

Итак, для того, чтобы изменения вступили в силу в 1С, необходимо создать новую налоговую учетную политику. Переходим во вкладку Предприятие- Учетная политика-Налоговый учет.

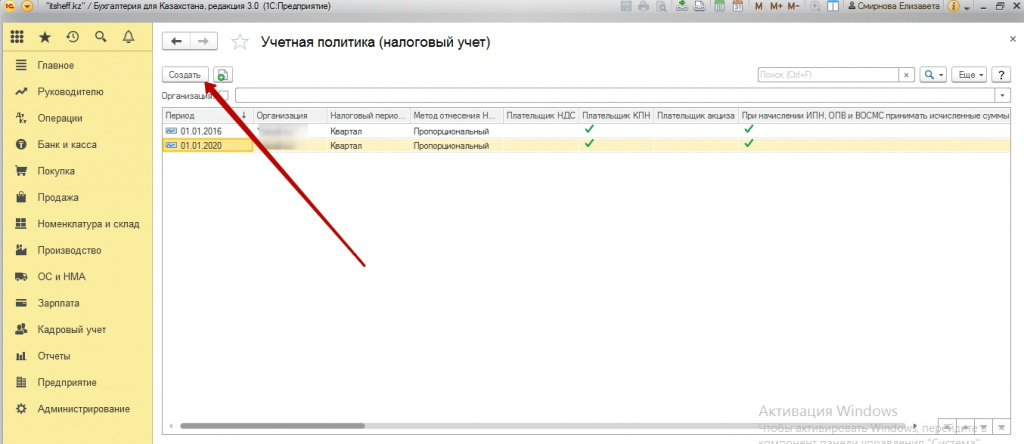

Нажимаем кнопку «Создать». Создаем новую учетную налоговую политику.

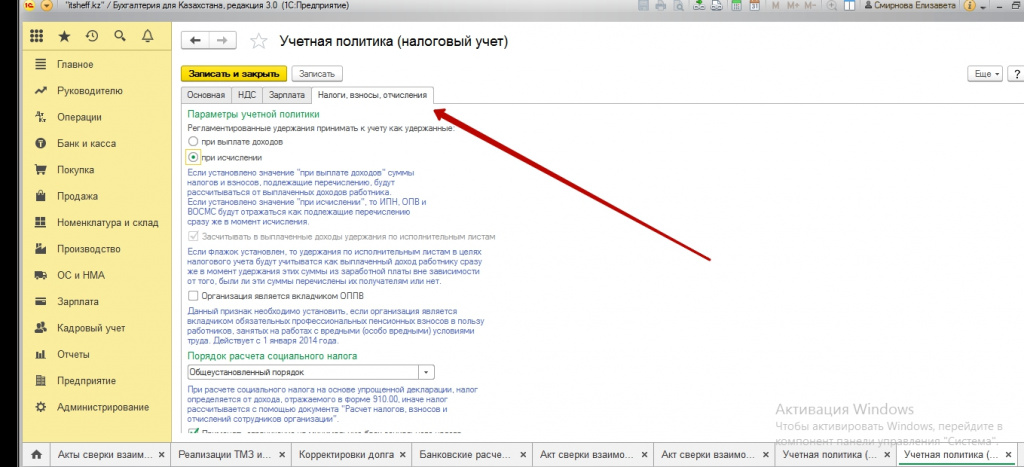

На вкладке «Налоги, взносы, отчисления», ставим галочку на установление минимальной базы для расчета социального налога.

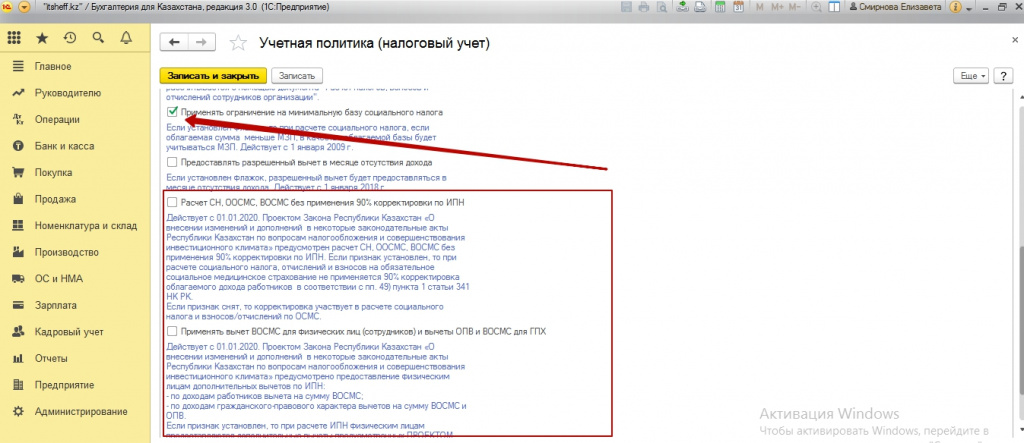

Обратите внимание, на Расчет СН, ОСМС, ВОСМС без применения 90% корректировки по ИПН, это пока проект закона, он находится на рассмотрении. И пока мы галочки в настройках не ставим и применяем корректировку 90%.

Далее переходим в начисления заработной платы. Если у вас уже были начисления за январь 2020 года, но не была применена новая налоговая политика, начисления нужно пере провести.

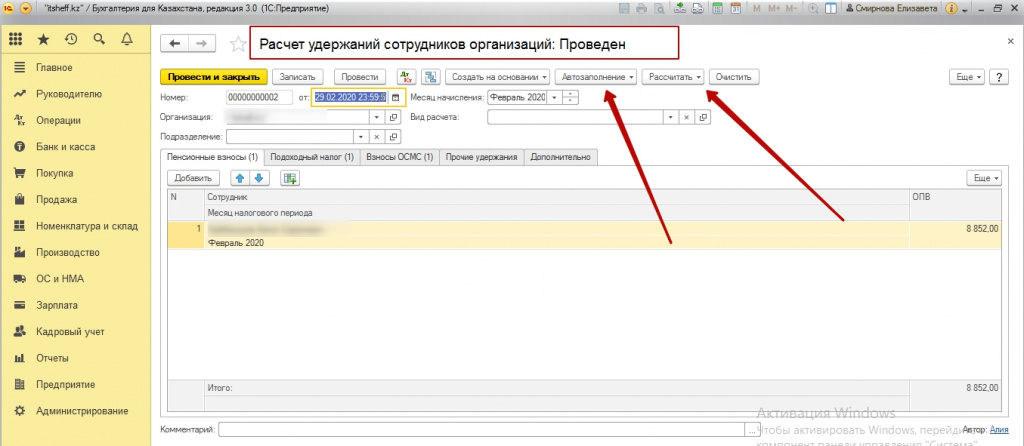

Затем переходим в «Расчет удержаний сотрудников организации». Если документ был уже создан, мы нажимаем кнопку «Авто заполнение» - «Рассчитать». После этого обратите внимание на вкладку ВОСМС, вы увидите появившиеся суммы расчета. Не забываем о корректировке дохода 90%, для расчета ВОСМС, если доход сотрудника менее 25 МРП.

Если, вы начисляете заработную плату и при это используете вид начислений «Оклад от обратного по дням» и «Оклад от обратного по часам» вам необходимо отредактировать настройки этого начисления.

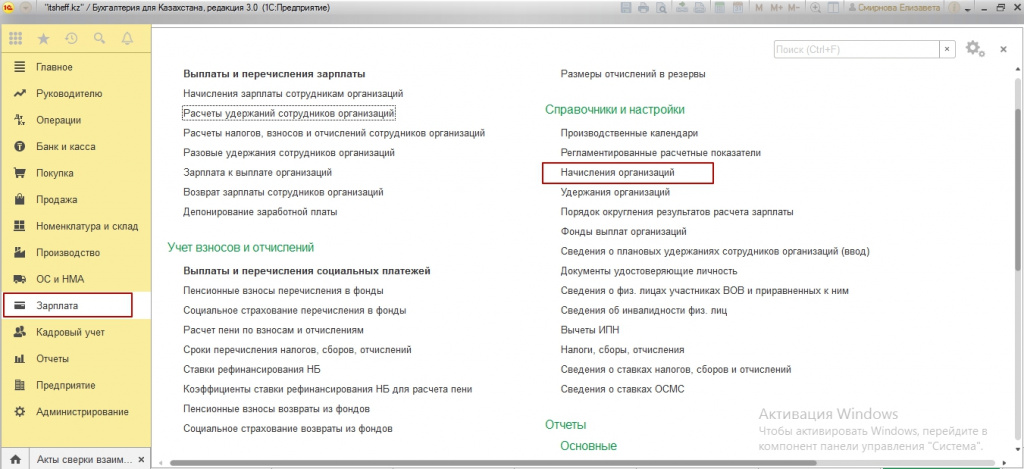

Вы переходите по вкладке Зарплата-Начисления организации. Выбираете «Оклад от обратного по дням» вкладка «Расчет от обратного-Компенсируемые удержания». Добавляем вид налогов сборов и отчисления – ВОСМС. Нажимаем кнопку «Записать и закрыть».

И далее выполняем начисления. Теперь сумма будет включать ВОСМС.

Если вы индивидуальный предприниматель. Вам также необходимо создать новую учетную налоговую политику.

На вкладке «Учет индивидуального предпринимателя» - Порядок расчета ВОСМС, Сумма – кратно 1МЗП, размер – 1,4. И далее ставим 5% ставку ВОСМС для ИП.

Читайте также: