Как в 1с исправить счет учета ос

Дата публикации 16.08.2021

Использован релиз 3.0.98

Начиная с релиза 3.0.98 в "1С:Бухгалтерии 8" (ред. 3.0) добавлена возможность перевода в малоценное оборудование основных средств, признанных организацией несущественными в целях бухгалтерского учета, при переходе на ФСБУ 6/2020 "Основные средства". Переведенные основные средства не отражаются в балансе, по ним не начисляется амортизация, нет обязанности ежегодной проверки на обесценение, пересмотра элементов амортизации и др. В то же время в программе сохраняется возможность контроля их наличия.

Перевод в малоценное оборудование доступен только для тех основных средств, которые не являются амортизируемым имуществом в налоговом учете по налогу на прибыль, УСН или НДФЛ.

Для перевода ОС в малоценное оборудование используется документ "Перевод ОС в малоценное оборудование".

- Раздел: ОС и НМА – Перевод ОС в малоценное оборудование.

- Кнопка "Создать".

- В поле "Местонахождение ОС" укажите местоположение ОС.

- По кнопке "Добавить" подберите в табличную часть документа основные средства, которые будут переводиться в состав малоценных объектов.

- Если при принятии ОС к учету были последовательно использованы два документа "Поступление (акт, накладная)" с видом операции "Оборудование" и "Принятие к учету ОС", то колонка "Малоценное оборудование" будет заполнена автоматически (проверьте, что выбран нужный объект). В ином случае, оставьте колонку не заполненной (тогда малоценный объект учета будет создан автоматически при проведении документа) или создайте объект самостоятельно в справочнике "Номенклатура".

- В колонке "Сотрудник" выберите сотрудника, ответственного за малоценный объект.

- При проведении документа первоначальная стоимость и начисленная амортизация по ОС, переведенным в малоценные объекты учета, списывается с бухгалтерского учета, а остаточная стоимость ОС относится на счет 84.01 "Прибыль, подлежащая распределению". Первоначальная стоимость таких ОС относится на забалансовый счет МЦ.04 "Инвентарь и хозяйственные принадлежности в эксплуатации".

Потребность в изменении счета учета ОС возникает по многим причинам, в том числе при переносе объекта ОС из категории «особо ценное движимое имущество учреждения» (группа учета №20) в категорию «Иное движимое имущество учреждения» (группа учета №30) после обнаружения ошибки оприходования не на тот счет, после модернизации ОС и превышения порога стоимости для отнесения к ОЦДИ из 30 группы в 20 и другие основания для изменения.

- ОС: «ЗИЛ-131» (код: 00000000002255)

балансовая стоимость равна 0, а сумма амортизации на счете 1.104.34" = 2 500,36; - ОС: «КАМАЗ» (код: 000000000000122)

– амортизация ОС начисляется на несколько счетов (ИФО / Счет) 1.104.34, 1.104.35;

– несоответствие счетов амортизации: начисляется на счет 104.34, в карточке ОС указан сч. 104.35 и другие ошибки;

Рассмотрим 2 способа изменения счета учета объекта ОС:

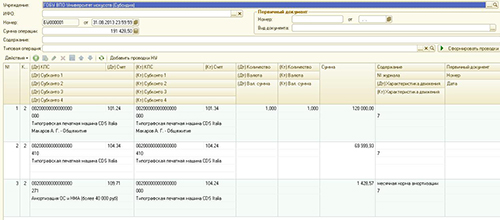

Первый способ: Порядок изменения счета учета объекта ОС (из группы №30 в группу №20) с помощью документа «Операция (бухгалтерская)» (см. Рис. 1).

| № | Наименование операции | Дебет | Кредит | Комментарии |

|---|---|---|---|---|

| 1 | Перенос балансовой стоимости | 101.24.310 | 101.34.310 | Одинаковая аналитика по дебету и кредиту, включая ИФО, КПС, КФО |

| 2 | Перенос амортизации | 104.34.310 | 104.24.310 | |

| 3 | Начисление амортизации | 401.20.271 (109.ХХ) | 104.24.410 | Начисление амортизации за месяц изменения счета учета ОС |

| 4 | В карточке объекта ОС (соответствующем элементе справочника «Основные средства») изменить счет учета (101.34 на 101.24) и счет начисления амортизации (104.34 на 104.24) | |||

Корреспонденции счетов проводок №1, 2 необходимо занести в список корректных проводок перед выполнением операции (Бухгалтерский учет – корректные проводки).

Рис. 1

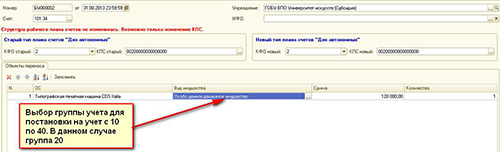

Второй способ: Порядок изменения счета учета объекта ОС с помощью документа «Перенос остатков по счетам ОС» (меню «Сервис» – «служебные»)

Проводки из первого способа можно сформировать также с помощью документа «Перенос остатков по счетам ОС» (журнал «Перенос данных при изменении типа учреждения»).

Рис. 2

1. Документ вводится последней секундой месяца, поэтому начисление амортизации за текущий месяц должно быть выполнено.

2. Для старого и нового типа счетов следует указать одинаковые КФО и КПС.

3. По кнопке «Заполнить» в табличную часть подбираются все ОС, учитываемые на заданном счете (КФО, КПС). В табличной части надо оставить только нужный объект ОС, а остальные строки удалить («Типографская печатная машина CDS Italia»).

4. При проведении документа будут сформированы проводки из первого способа и внесены изменения в карточку объекта ОС.

Выбирайте любой способ изменения счета учета ОС и меньше совершайте ошибок!

Исправление ошибок прошлых лет, выявленных в учете основных средств. Отражение в ред. 2 БГУ

Пример отражения в бухгалтерском учете государственных учреждений исправления ошибок прошлых лет регламентирован письмом Минфина России от 31.08.2018 № 02-06-07/62480, доводящим Методические рекомендации по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки».

В отчетном периоде (в сентябре 2019 года) субъектом учета (казенным учреждением) обнаружена ошибка, допущенная в 2018 году, - расходы по текущему ремонту здания в сумме 1 200 000 руб. ошибочно отнесены на увеличение стоимости здания и отражены следующими бухгалтерскими записями (в 2018 году):

Дт 1 106 11 310 Кт 1 302 25 730 - 1 200 000,00

Дт 1 101 12 310 Кт 1 106 11 310 - 1 200 000,00;

за 2018 год начисленная сумма амортизации отражена:

Дт 1 401 20 271 Кт 1 10412 411 - 3 036,04.

В бухгалтерском учете (по дате обнаружения ошибки прошлых лет - сентябрь 2019 год) исправительные корреспонденции отражаются следующими бухгалтерскими записями:

Дт 1 101 12 310 Кт 1 30486 731 1 200 000,00 «Красное сторно»;

Дт 1 304 86 831 Кт 1 10611 310 1 200 000,00 «Красное сторно»;

Дт 1 106 11 310 Кт 1 30486 731 1 200 000,00 «Красное сторно»;

Дт 1 401 28 271 Кт 1 10412 411 3 036,04 «Красное сторно»;

Дт 1 401 28 225 Кт 1 30486 731 1 200 000,00.

Документ 2018 года «Поступление услуг, работ» с типовой операцией «Вложения в ОС, НМА» отразил бухгалтерские записи увеличения капитальных вложений на сумму произведенных расходов на текущий ремонт здания:

Дт 1 106 11 310 Кт 1 302 25 730 - 1 200 000,00

Документ 2018 года «Реконструкция, модернизация ОС, НМА» с видом операции «Модернизация, реконструкция, достройка ОС» и типовой операцией «Реконструкция, модернизация, капитальный ремонт» отразил бухгалтерские записи увеличения стоимости здания на сумму произведенных расходов на текущий ремонт здания:

Дт 1 101 12 310 Кт 1 106 11 310 - 1 200 000,00;

Документы «Начисление амортизации ОС и НМА» за сентябрь, октябрь, ноябрь и декабрь 2018 года отразили излишне начисленную сумму амортизации:

Дт 1 401 20 271 Кт 1 10412 411 – 3 036,04: (10 134,01 – 9 375)*4=759,01*4 = 3 036,04 (рис. 3-4).

Отчет «Анализ субконто» из раздела «Главное» с отбором по основному средству на 04.09.2019:

Инвентарная карточка объекта по состоянию на сентябрь 2019 год (рис. 6):

Для исправления ошибок прошлых лет следует сформировать следующие бухгалтерские записи:

Дт 1 101 12 310 Кт 1 30486 731 1 200 000,00 «Красное сторно»;

Дт 1 304 86 831 Кт 1 10611 310 1 200 000,00 «Красное сторно»;

Воспользуемся оформлением документа «Сторно» с признаком «Исправление ошибок прошлых лет» на основании документа «Реконструкция, модернизация ОС, НМА, НПА».

Следует отметить, что КПС счетов 304.86 заполняется автоматизировано согласно КПС корреспондирующих счетов бухгалтерских записей до формирования записей с применением специальных счетов.

Особенностью этого способа является недоступность исправительных записей, поскольку документ «Реконструкция, модернизация ОС, НМА, НПА» формирует не только бухгалтерские записи, но и записи в соответствующих регистрах (рис. 8).

По кнопке «Движение документа» можно увидеть, в какие регистры и какие записи формирует данный документ «Сторно».

Для корректировки излишне начисленной за 2018 год амортизации следует сформировать бухгалтерские записи:

Дт 1 401 28 271 Кт 1 10412 411 3 036,04* «Красное сторно»

(10 134,01 – 9 375)*4=759,01*4 = 3 036,04;

Следует отметить, что необходимо также откорректировать излишне начисленную амортизацию за 8 месяцев 2019 года в сумме:

Эта корректировка является исправлением ошибки текущего года, поэтому следует оформлять бухгалтерскую запись без использования специальных счетов исправления ошибок прошлых лет.

Оформить документ «Сторно» на основании документа «Начисление амортизации на ОС и НМА» не получится, так как в документе недоступна корректировка сторнируемых проводок (рис. 10).

Для корректировки излишне начисленной амортизации за 2018 и 2019 год создадим документ «Операция (бухгалтерская)».

По кнопке «Печать» - «Движения документа» можно увидеть, какие записи и в какие регистры производит данный документ.

Документ «Операция (бухгалтерская)» произвел корректировку записей регистра накопления «Амортизация, обесценение объектов ОС, НМА, НПА».

Если сформировать отчет «Анализ субконто» раздела «Главное», то отобрав соответствующее основное средство можно проверить, какие показатели балансовой стоимости и накопленной амортизации в бухгалтерском учете сформированы после исправительных записей.

Инвентарная карточка объекта после формирования корректировочных записей совпадает с показателями бухгалтерского учета:

После произведенных корректировок в соответствующих регистрах документ «Начисление амортизации ОС и НМА формирует верные расчеты по начислению амортизации в первоначальной сумме 9.375:

Осталось сформировать следующие бухгалтерские записи согласно Методическим указаниям:

Дт 1 106 11 310 Кт 1 30486 731 1 200 000,00 «Красное сторно»;

Дт 1 401 28 225 Кт 1 30486 731 1 200 000,00.

Для формирования данных бухгалтерских записей можно воспользоваться несколькими способами, каждый из которых имеет свои особенности.

Сформировать вышеуказанные бухгалтерские записи с помощью документа «Операция (бухгалтерская)».

Документ формирует бухгалтерские записи согласно Методическим указаниям.

Отчет «Оборотно-сальдовая ведомость» отражает корректирующие записи за 04.09.2019 (рис. 18).

Сформировать документ «Сторно» на основании документа «Поступление услуг, работ», оформив как сторнировочные записи, так и дополнительные исправительные записи.

Особенностью этого способа является невозможность корректировки сторнировочных записей, а также невозможность непосредственно в документе оформить исправительные записи, поскольку документ «Поступление услуг, работ» формирует не только бухгалтерские записи, но и записи в соответствующие регистры.

Для формирования исправительных записей следует создать дополнительный документ «Операция (бухгалтерская)». В этом случае следует формировать не только запись исправительных проводок счета расчетов и расходов, но и записи по счетам санкционирования в положительном значении суммы, поскольку документ «Сторно» сформировал движение отрицательных значений по данным счетам.

Следует также отметить, что поскольку документ «Сторно» не имеет возможности корректировки сторнируемых записей, то используя этот способ, мы получим дополнительное движение по счету расчетов как с положительным, так и с отрицательным значением.

В методических рекомендациях отсутствует движение по счету 302.25, т.к. его не нужно исправлять, а следует только откорректировать счет капитальных вложений 106.11, заменив на специальный счет расходов группы 401.20 для исправления ошибок прошлых лет.

Такое исправление на момент написания методического пособия не алгоритмизировано. Поэтому при выборе данного способа не избежать движений по счетам расчетов.

Но в конечном итоге остатки по счету расчетов 302.25 останутся без изменений, поскольку одна проводка сторнирует по нему записи, а другая формирует такие же записи в положительном значении.

Следует отметить, что поскольку в 2018 году КЭК счетов расходов не было детализировано, то сторнировочные записи будут сформированы по правилам 2018 года, а именно, по групповым КЭК.

Положительные бухгалтерские записи следует формировать с теми же значениями КЭК.

В отчете «Оборотно-сальдовая ведомость» отражается движение по счету 106.11 без изменения остатков.

Движение по счета расходов в оборотной ведомости не отражается, остатки не меняются.

Но карточка счета и соответствующий журнал будет отражать движения по счету расчетов как в положительном, так и в отрицательном значении (рис. 22).

Сформировать документ «Поступление услуг, работ» с признаком «Исправление ошибок прошлых лет». Для того, чтобы записи по счетам санкционирование не формировались, следует отключить флаг в позиции «Принять денежное обязательство».

Бухгалтерские записи документа не совсем соответствуют Методическим указаниям:

Если включить ручной режим корректировки проводок с помощью ссылки «Изменить», то их можно привести в соответствие с Методическими указаниями (рис. 25).

Первая ситуация: при принятии к учету нескольких основных средств стоимостью более 3000 рублей в одном документе выходит ошибка «Выбранный элемент не совпадает с . »

Ошибка возникает из-за неправильно указанного вида нефинансового актива в карточке основного средства для документа «Покупка ОС, НМА».

Для документа «Покупка ОС, НМА» на закладке «капитальные вложения» в карточке основного средства обязательно должен быть указан «Вид НФА» - «Капитальные вложения».

Следующая ошибка, которая может появиться при принятии к учету ОС: "В строке 1 табличной части "Основные средства" реквизит "Инв номер" не заполнен".

Ошибка возникает из-за того, что основные средства стоимостью более 3000 рублей подлежат индивидуальному учету. В данном случае стоимость каждого объекта 3175 рублей. Поэтому для каждого основного средства заводим отдельную строку и присваиваем инвентарный номер.

Еще иногда бывает такая ситуация, когда при списании основного средства не рассчитывается сумма.

Если возникает такая ошибка, то первое, что нужно сделать, - это сформировать оборотно-сальдовую ведомость по данному основному средству и сравнить все параметры, которые вы выбираете в документе «Списание инвентарного объекта».

В отчете мы видим, что основное средство принято к учету по КФО (код финансового обеспечения) 4, а списать его мы пытаемся по КФО 2. Бывают еще ситуации, когда выбираем не то материально-ответственное лицо, либо не тот счет учета. После сверки с отчетом исправляем параметры в документе «Списание инвентарного объекта».

Еще одна из возможных ошибок заключается в том, что при списании основного средства, стоимостью от 3000 до 40000 рублей формируется проводка со счетом 401.10, а это не верно. Для таких основных средств при списании должна быть проводка: Дт 104.хх Кт 101.хх.

Почему возникла такая ситуация? Основное средство не было введено в эксплуатацию, а значит, и не была начислена амортизация. Документом «Внутреннее перемещение ОС и НМА» вводим основное средство в эксплуатацию и после этого формируем списание.

Итак, в статье я постаралась описать часто возникающие ошибки при учете основных средств и пути их исправления. Если у вас появляются ошибки, речь о которых не шла в данном материале, то вы можете описать их на форуме или в комментариях к статье и получить развернутый ответ.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Читайте также: