Как убрать остаточную стоимость ос в 1с бгу

Иногда ведомости начисленной амортизации выводят отрицательную остаточную стоимость из-за того, что начисленная амортизация попала в отчет, но не попала балансовая стоимость. Или, к примеру, у основных средств начисляется амортизация и статус показывает "введено в эксплуатацию", а в ведомости стоит "принято к учету". Или подобные ошибки выводятся в инвентарных карточках ОС. Такие проблемы появляются из-за некорректного учета ОС в разрезе инвентарных номеров. К примеру, злоупотребление операциями вручную или банальный пересорт инвентарных номеров. Данная обработка предназначена для автоматического исправления подобных проблем.

1. Исправляет статус основных средств на балансе, имеющие амортизацию на статус "Введено в эксплуатацию"

2. Зануляет регистры "Амортизация Объектов ОС", "Стоимость ОС" для тех ОС, что сняты с учета

3. Списывает амортизацию с 104.ХХ счетов тех ОС, что сняты с учета

4. Находит расхождения в разрезе инвентарных номеров между данными на 101.ХХ счетах и регистрами "Стоимость ОС" и убирает их

Обработка предназначена для конфигурации "1С:Бухгалтерия государственного учреждения 1.0". Тестировалась на версии 1.0.63.5 и новее

Запуск обработки через меню "Файл" - "Открыть"

1. Выбираем нужную страницу для исправления проблемы

2. Нажимаем кнопку "Построить список"

Обновленная версия обработки (v.6) автоматически исправляет ошибки дополнительно еще по 3м регистрам. Исправлены ошибки, упрощен интерфейс обработки, добавлены комментарии для лучшего понимания пользователем порядка действий.

Достоинства

Огромная экономия времени в сравнении с ручным исправлением и приведением в порядок ведомостей. При правильном учете,- "Ведомость ОС" и "Ведомость начисленной амортизации" должны совпадать с данными из оборотно-сальдовых ведомостей по 101м и 104м счетам

Интересным пунктом учета основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 2.0 является их выбытие. Этот процесс подразумевает прекращение учета отдельно взятого основного средства на балансовых счетах, то есть оно перестает числиться на балансе, и учреждение больше не производит передачу отчетности по этому субъекту учета.

Есть ограниченный круг причин, которые являются основаниями для выбытия основного средства из состава нефинансовых активов. Необходимо быть внимательным при списании или передаче основных средств.

В целом, можно выделить два вида выбытия:

- передача нефинансовых активов;

- списание нефинансовых активов.

Передача нефинансовых активов в общем виде представляет собой продолжение жизни активов, но, например, в другом учреждении, на других счетах. А списание же – полное прекращение жизненного цикла нефинансового актива.

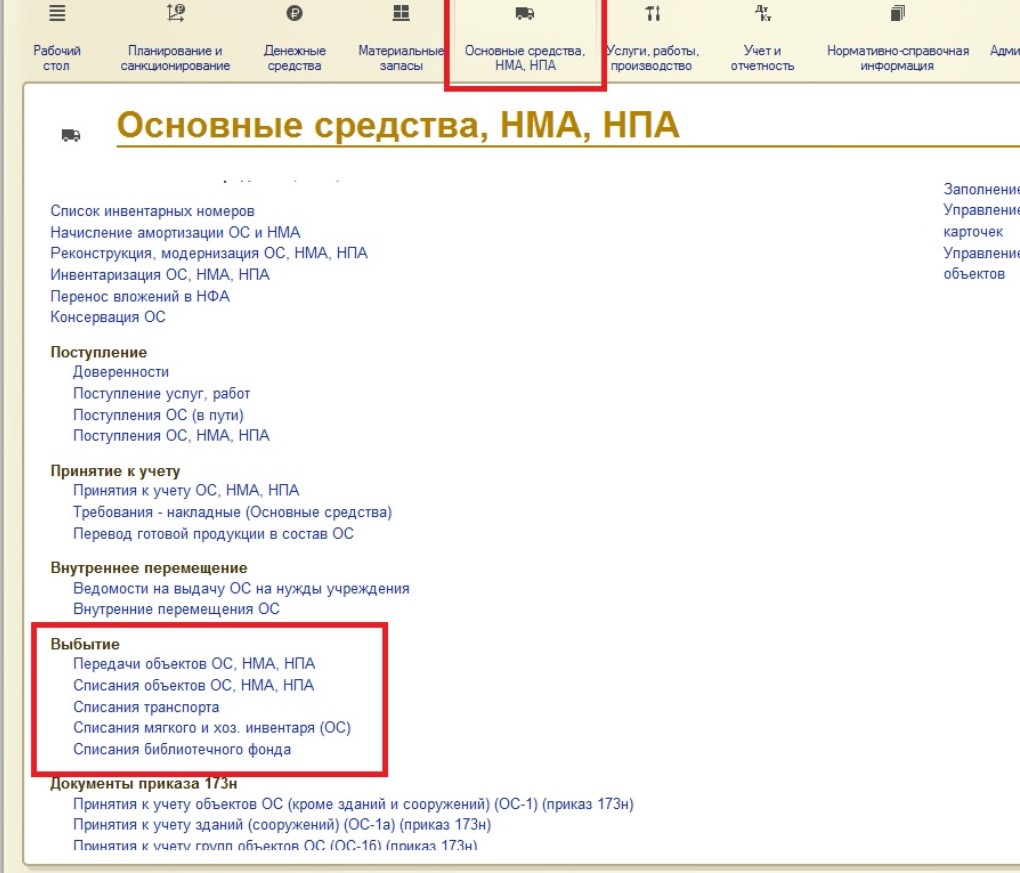

Раздел выбытия нефинансовых активов в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» находится:

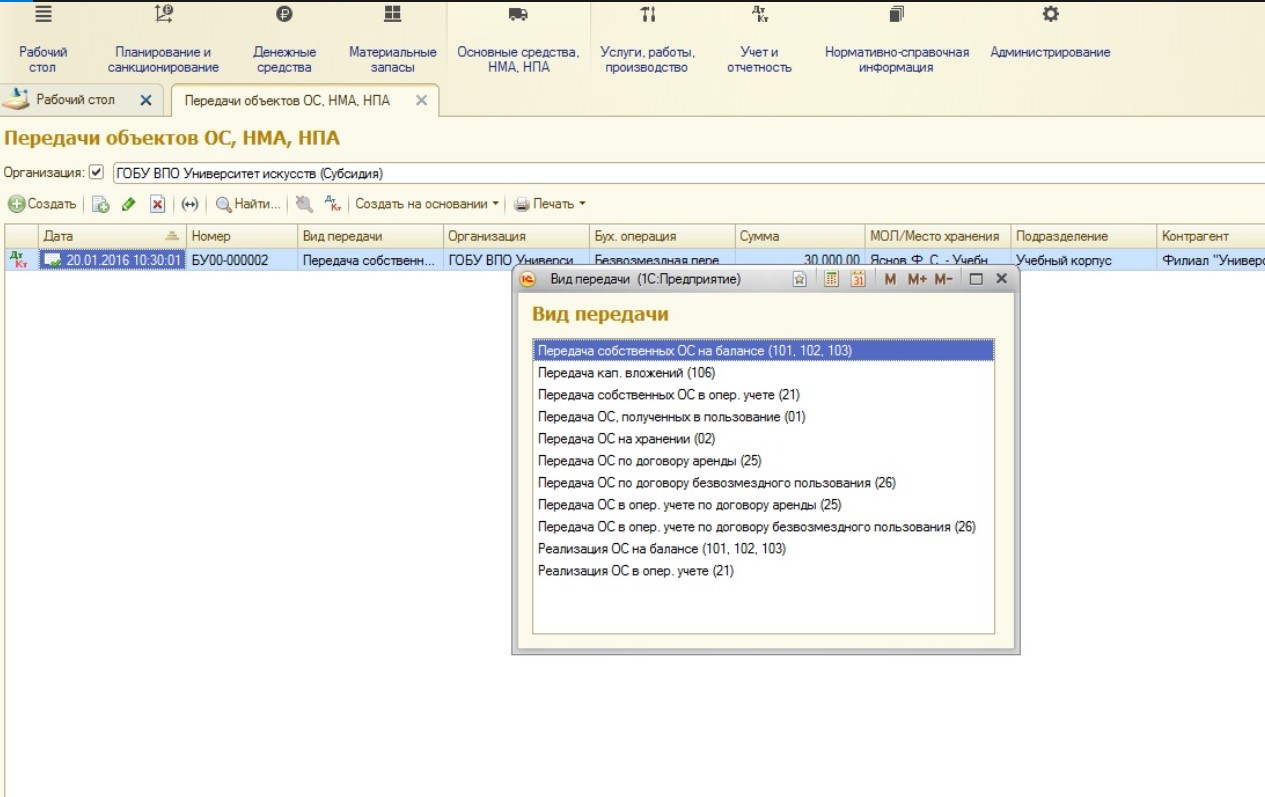

Документом «Передачи объектов ОС, НМА, НПА» оформляются различные виды передачи:

Этот документ используется при безвозмездной передаче основных средств другим учреждениям, передаче с балансовых счетов на забалансовые и обратно, а также реализации основных средств.

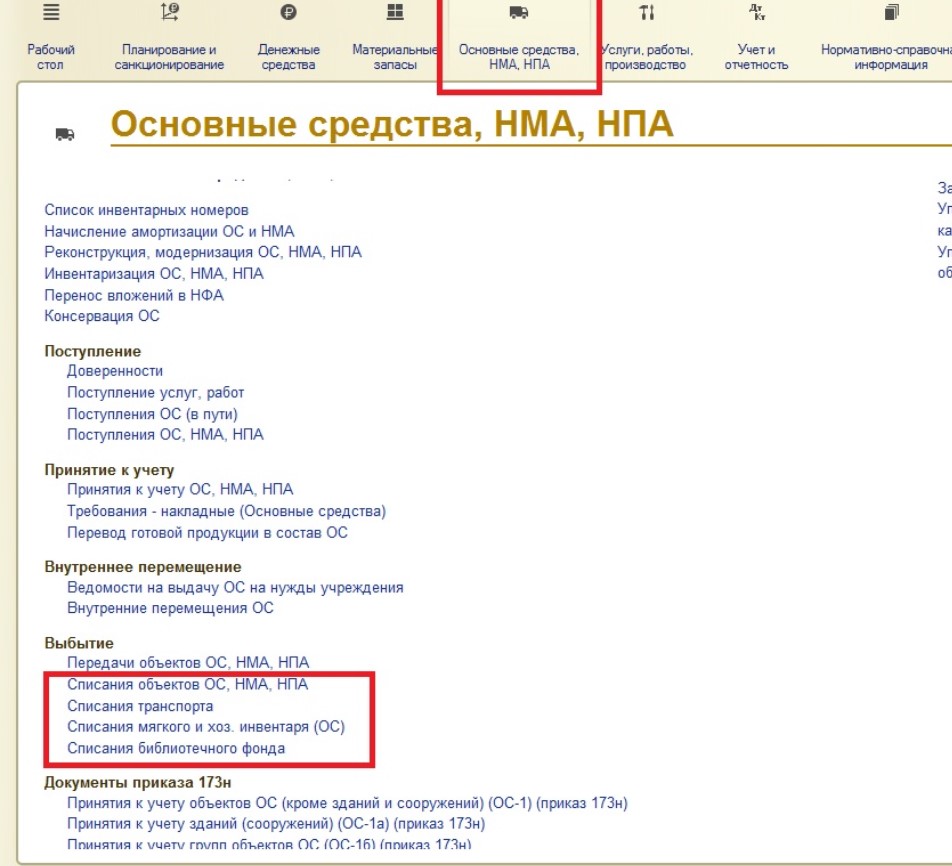

Также в списке документов выбытия в разделе учета основных средства есть документы по списанию:

Таких документов несколько:

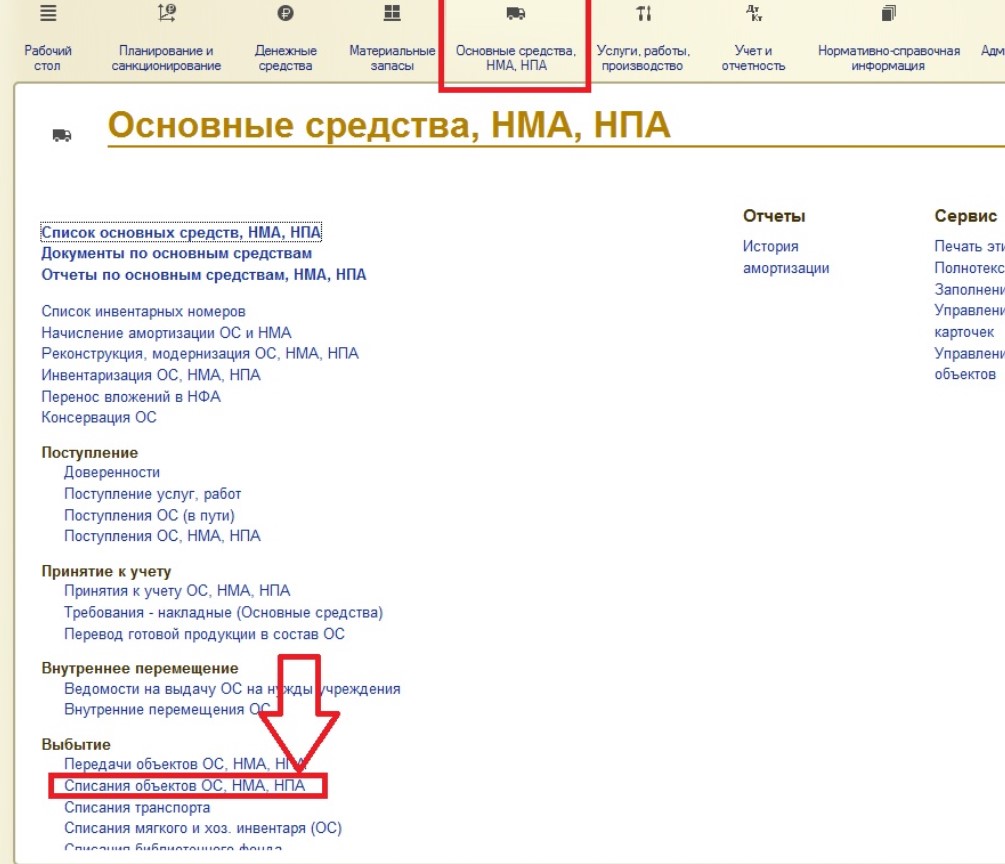

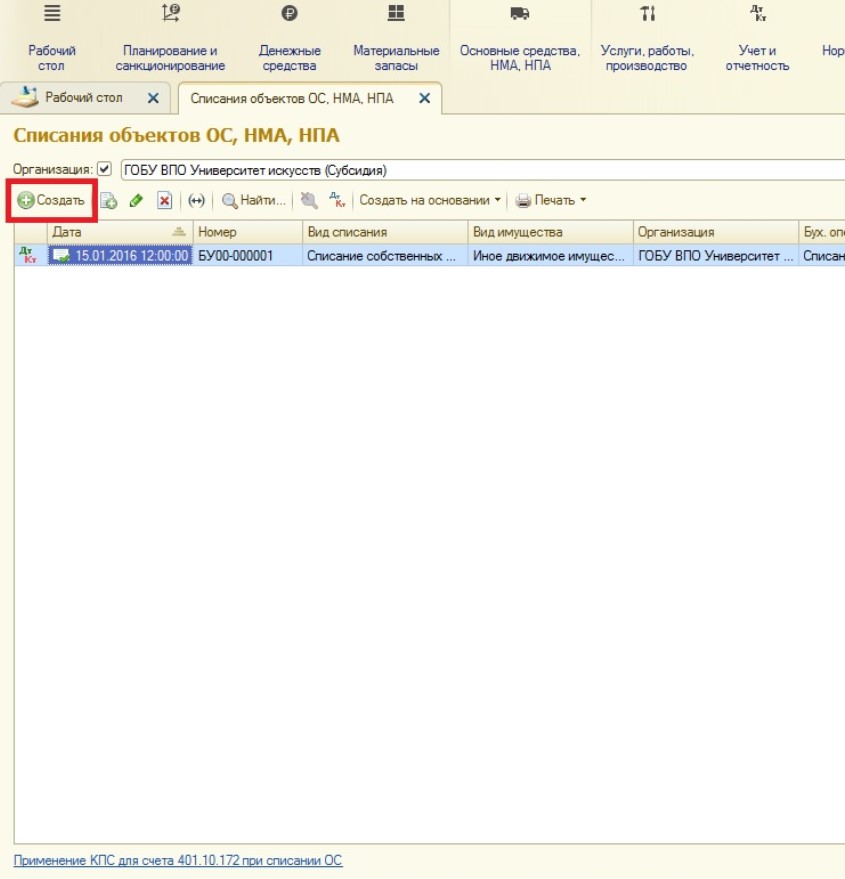

1. Документ «Списания объектов ОС, НМА, НПА» - предназначен для списания основных средств, кроме автотранспорта.

2. Документ «Списания транспорта» - как говорит название, для списания транспорта.

3. Документ «Списания мягкого и хоз. инвентаря (ОС)» - предназначен для списания, соответственно, мягкого и хозяйственного инвентаря.

4. Документ «Списания библиотечного фонда» - для списания литературы библиотечного фонда.

Так как документы предназначены для списания разных групп основных средств, они отличаются печатными формами, составом полей и типовыми бухгалтерскими операциями. При выборе документа нужно быть предельно внимательными, т.к. действует четкое разделение по группам.

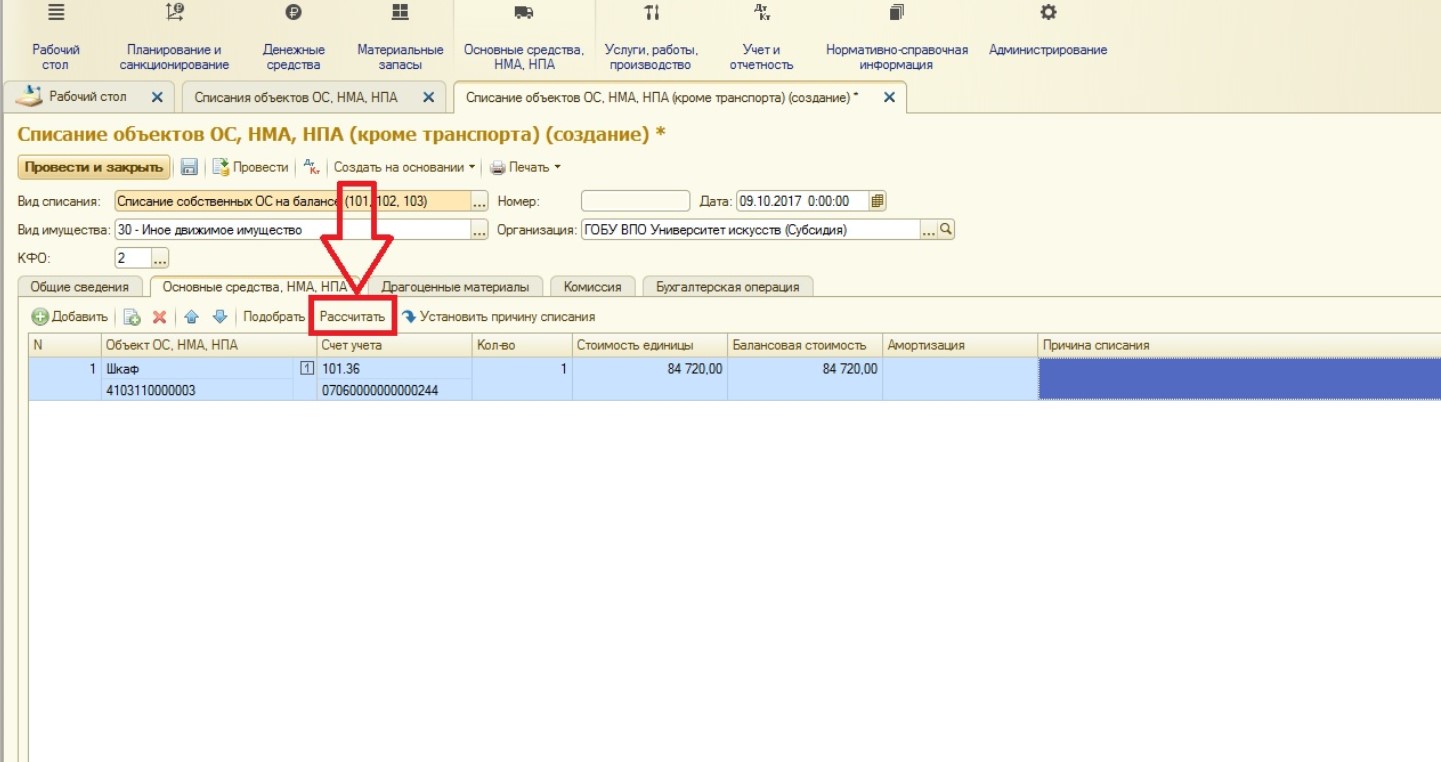

Нами было куплено, принято к учету и введено в эксплуатацию в прошлых статьях основное средство «Шкаф». В этой статье спишем его.

Так как это основное средство – не транспорт, не библиотечный фонд и не мягкий или хозяйственный инвентарь, нами будет выбран документ «Списания объектов ОС, НМА, НПА»:

Открывается следующая форма:

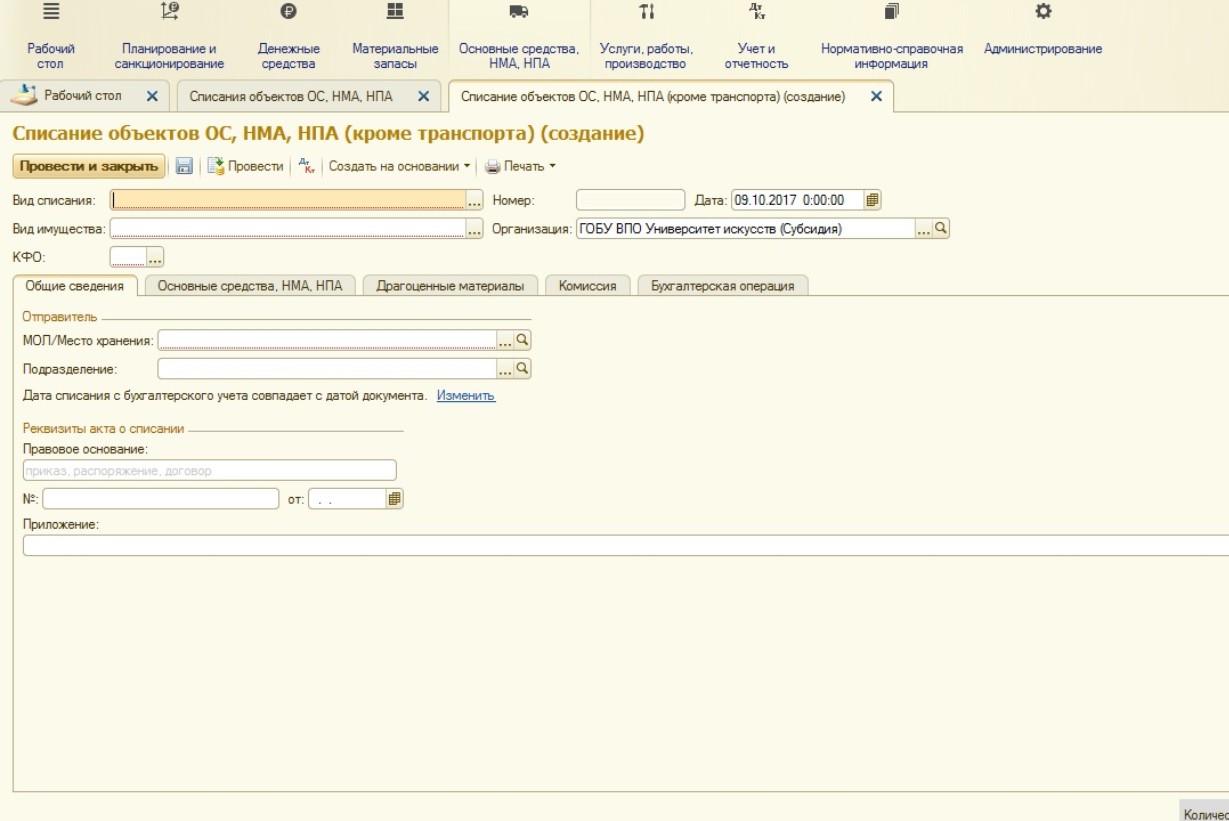

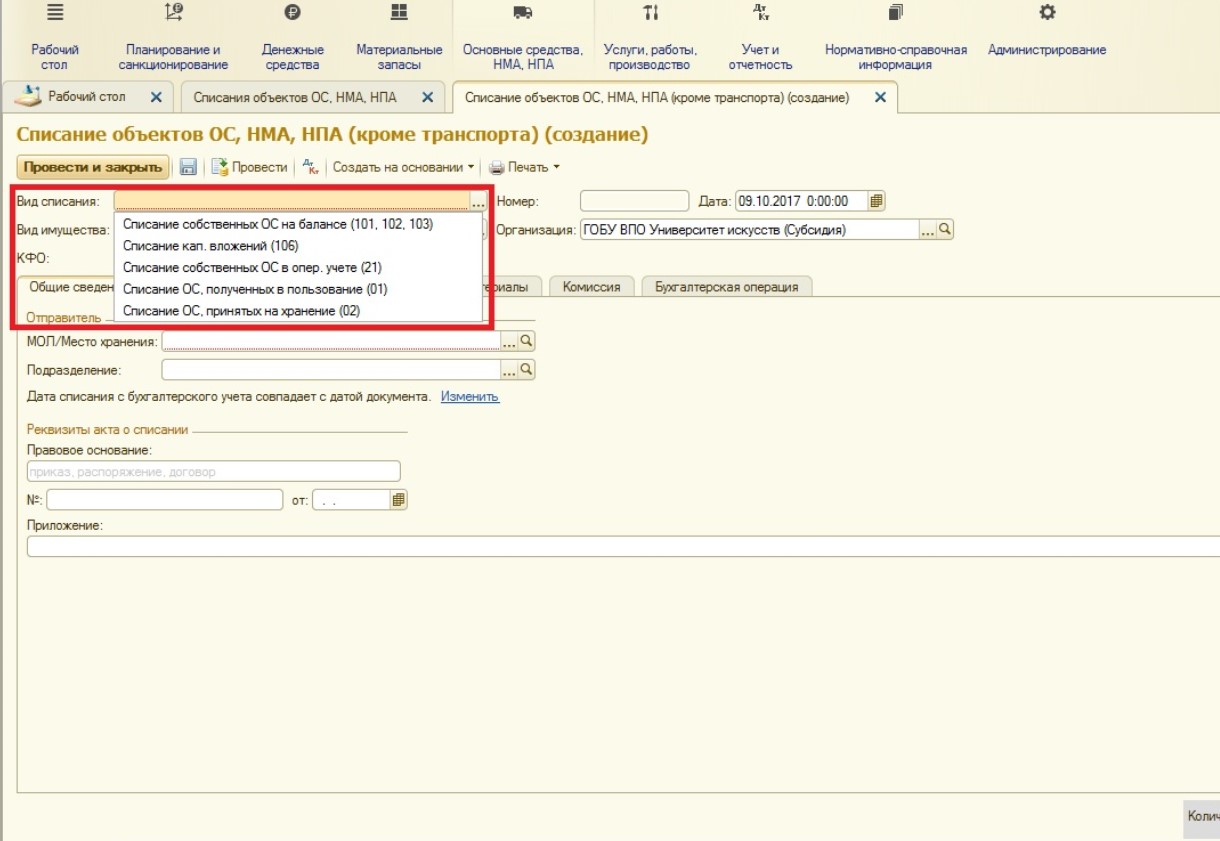

В шапке документа первое, что нужно выбрать – вид списания:

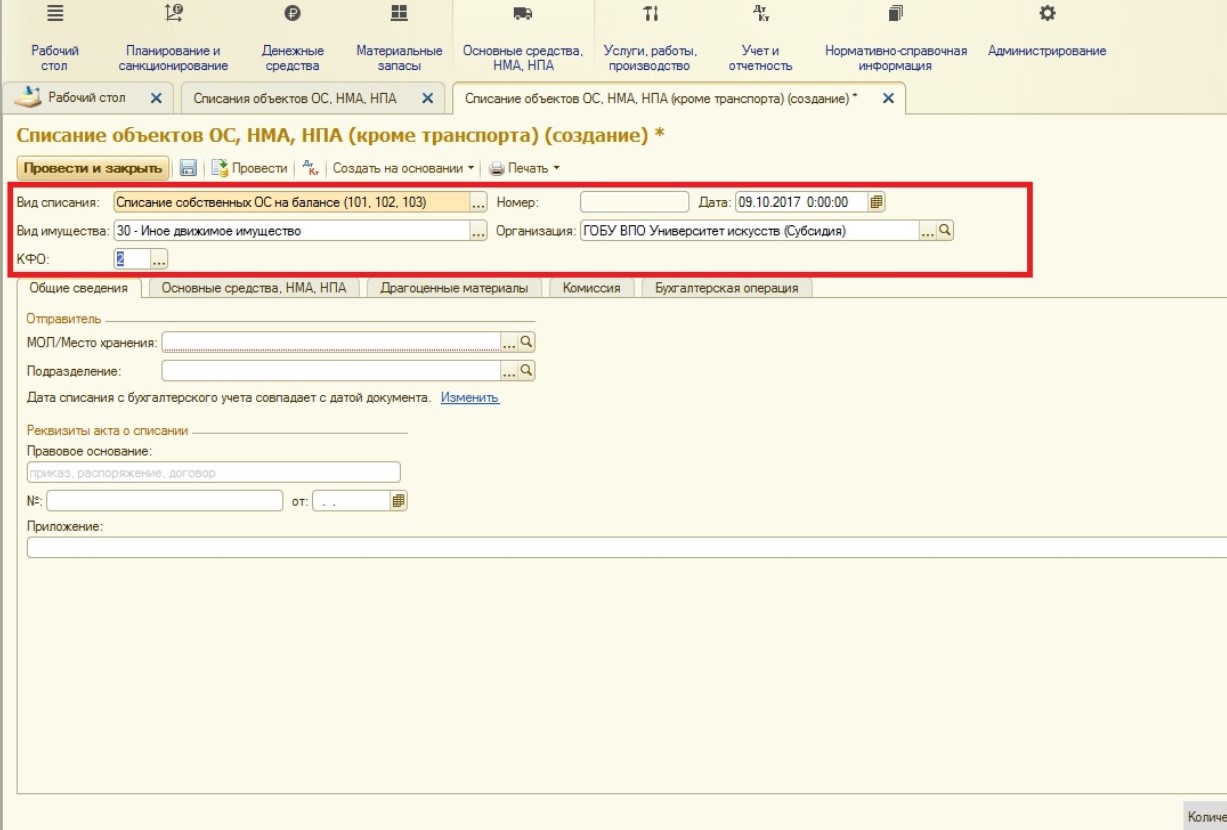

В нашем случае выбираем первое значение в списке, так как планируем списывать основное средство с балансового счета. После заполняем остальные поля шапки (нужно указать основные учетные данные списываемого ОС):

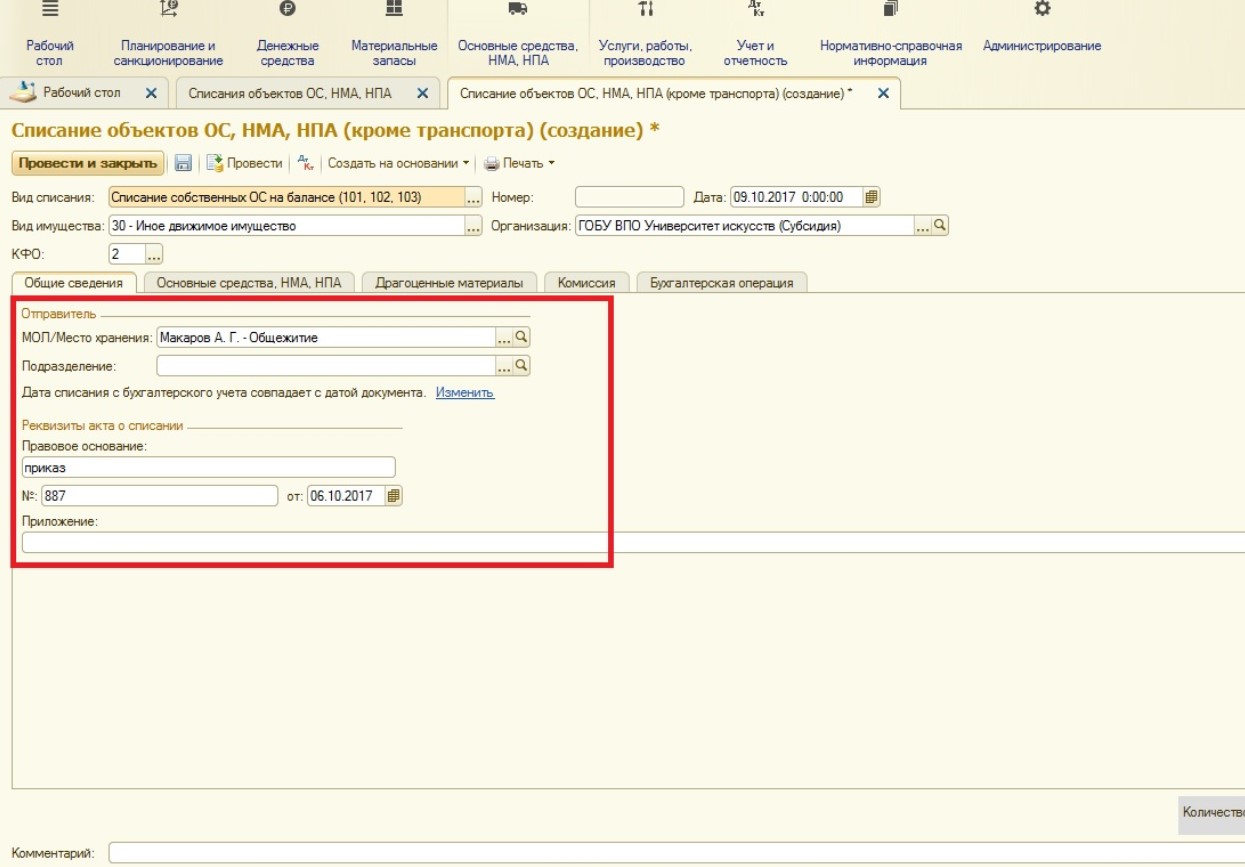

На вкладке «Общие сведения» указываются МОЛ и Подразделение хранения основного средства. Также необходимо ввести реквизиты первичной документации:

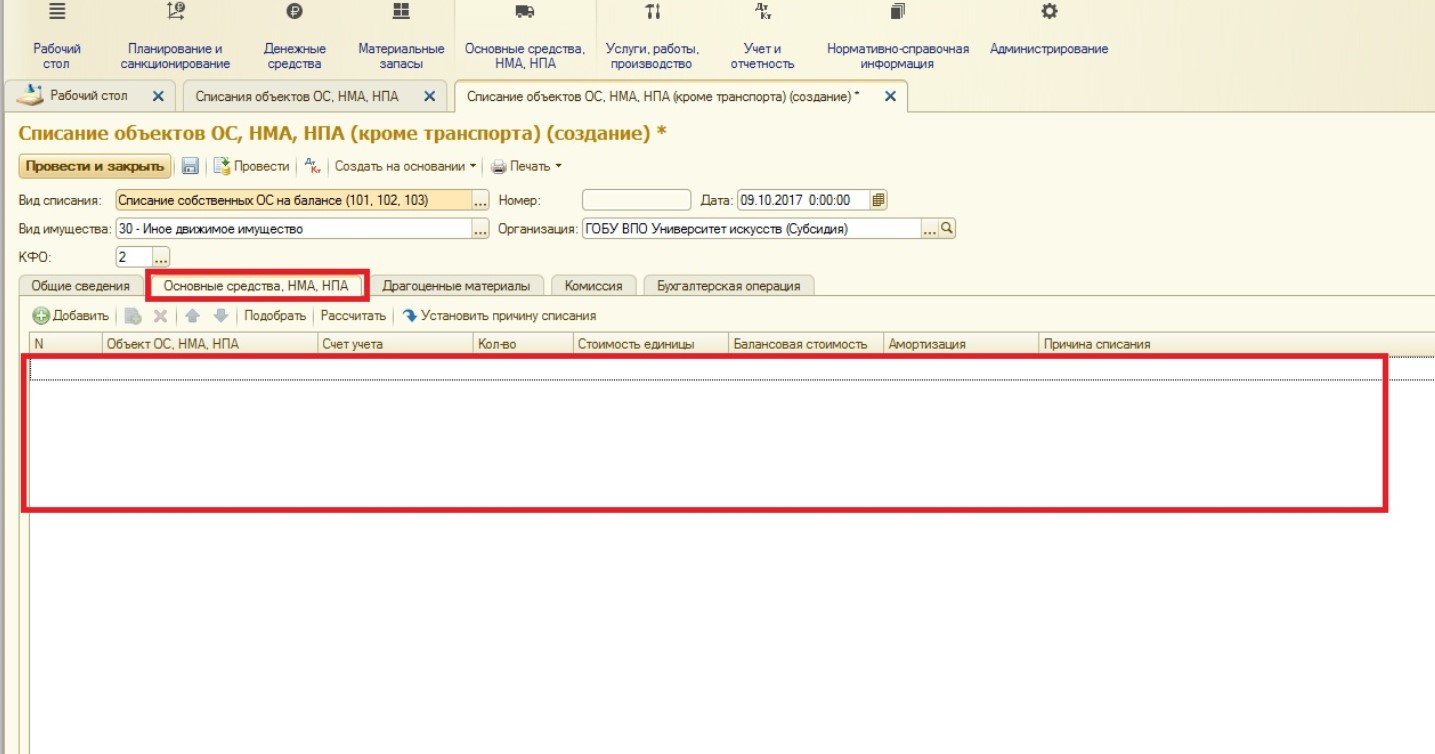

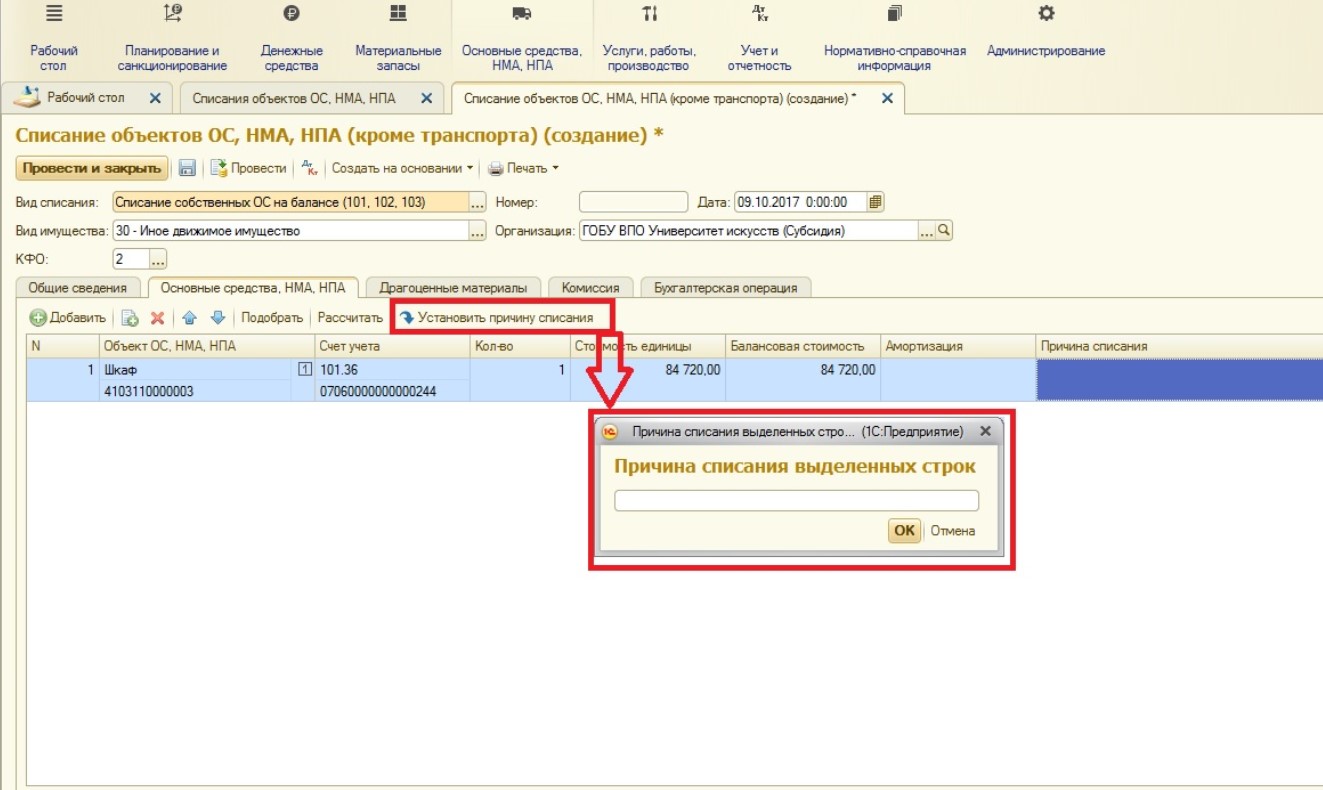

На следующее вкладке в таблице отражаются основные средства, подлежащие списанию:

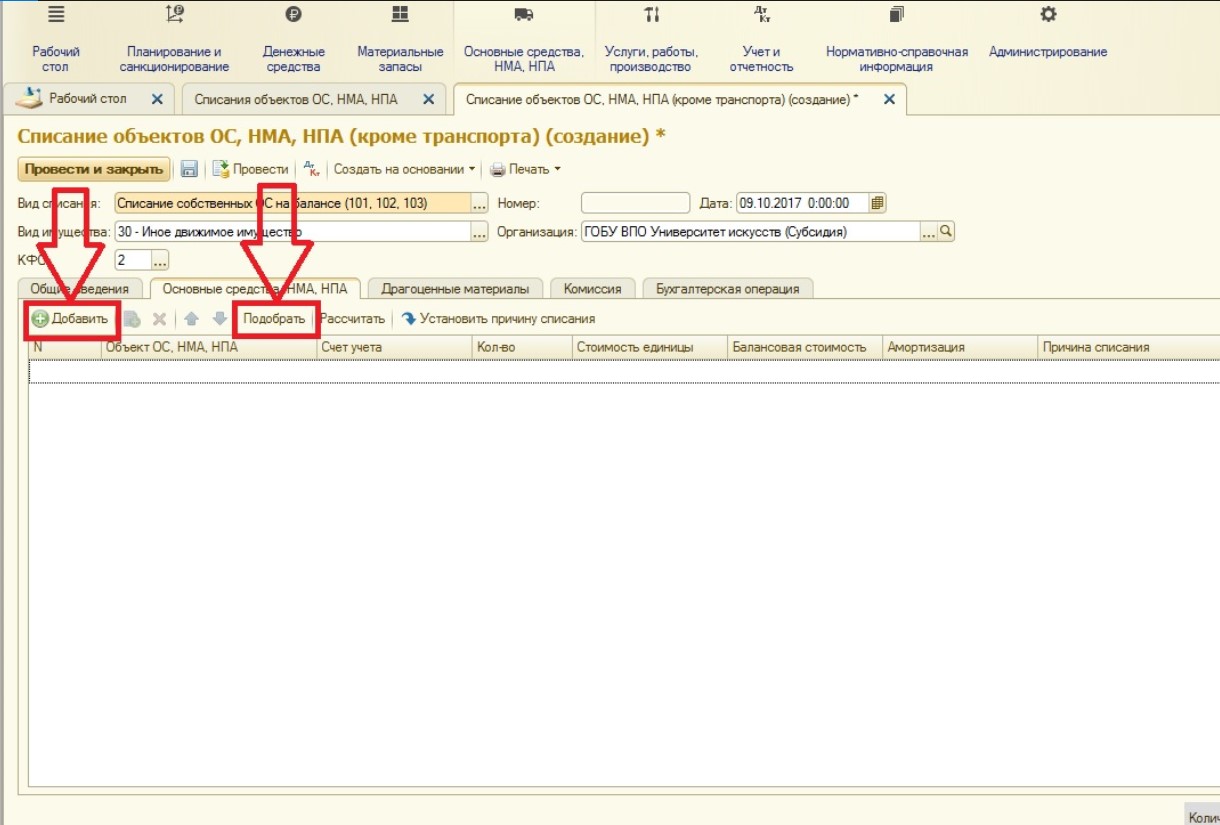

Здесь, как и в других документах программы, организовано единичное добавление или возможность подбора сразу нескольких основных средств:

При выборе требуемого основного средства ячейки таблицы заполняются автоматически. Если необходимо рассчитать балансовую стоимость или амортизацию, можно воспользоваться специальной кнопкой:

Также в табличной части имеется кнопка, с помощью которой можно установить причину списания сразу для нескольких ОС (обратите внимание, что предварительно следует выделить нужные строки, например, зажав управляющие кнопки Shift или Ctrl):

Следующая вкладка – «Драгоценные материалы» – заполняется в том случае, если списываемые основные средства содержат драгоценные металлы. Мы оставляем эту вкладку незаполненной.

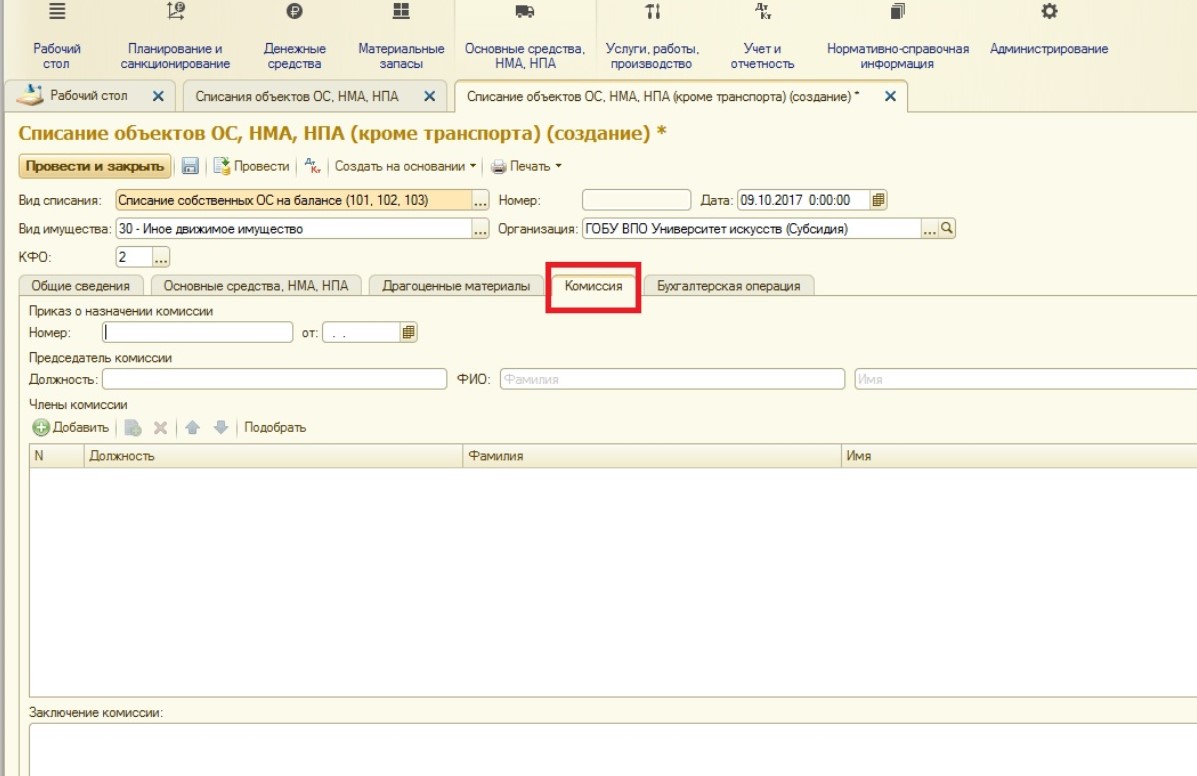

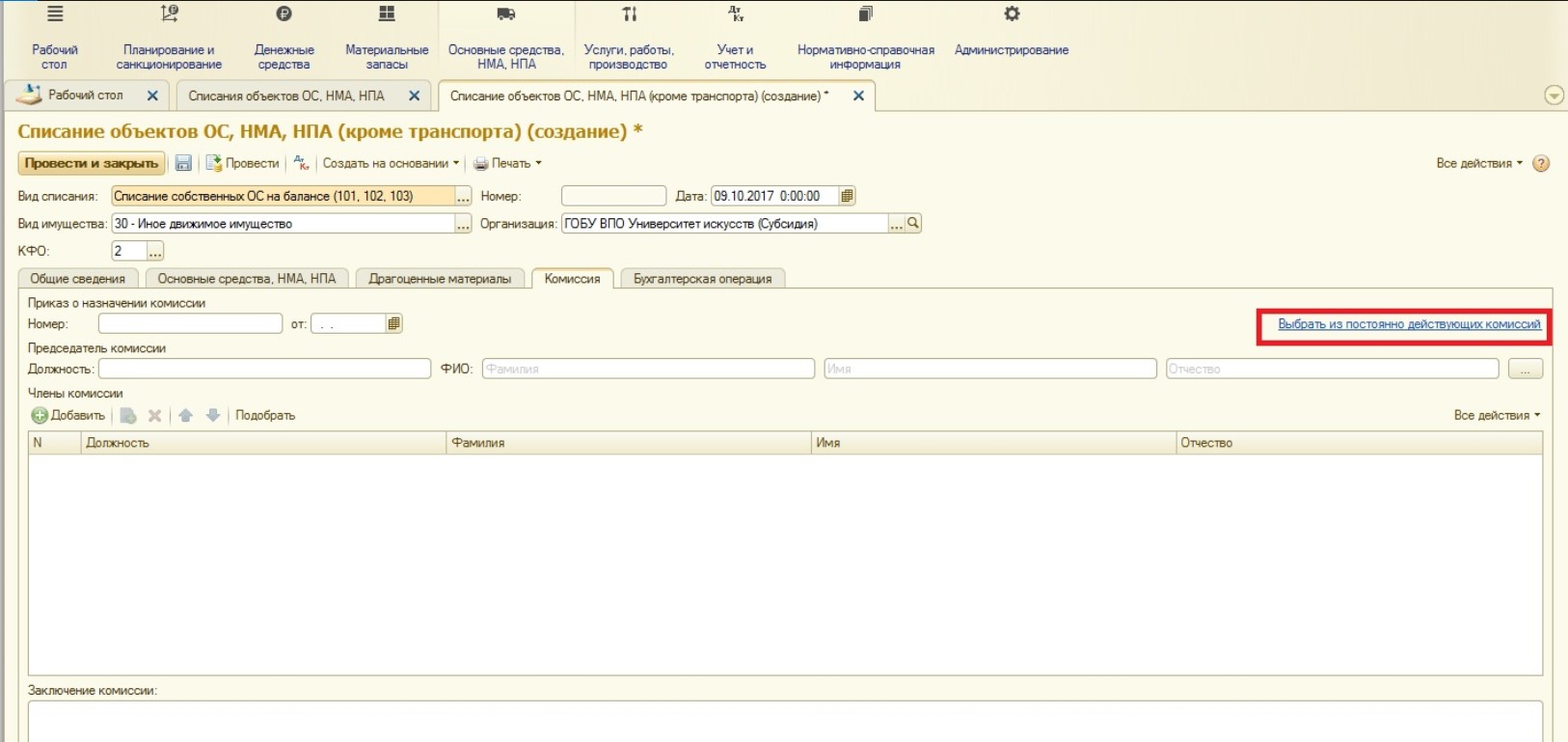

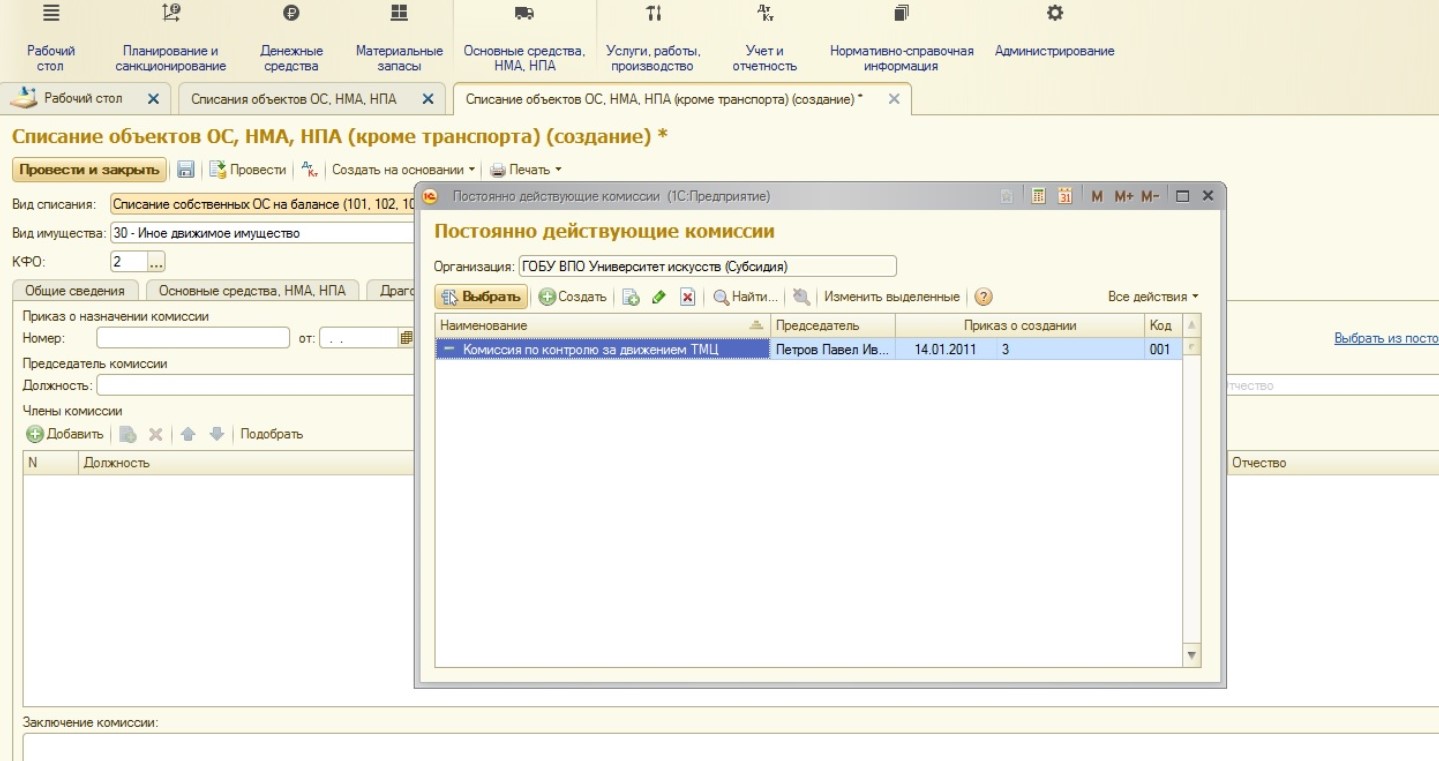

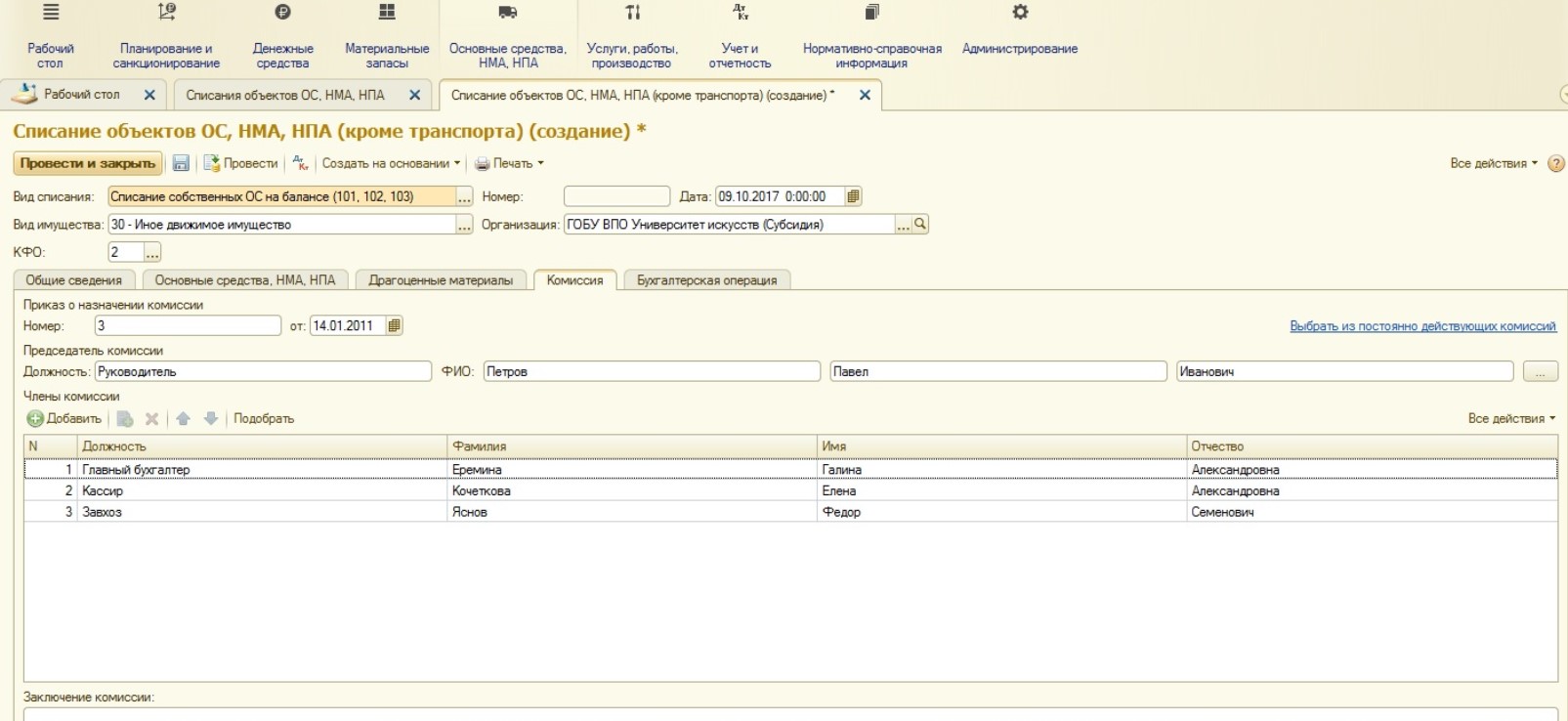

На вкладку «Комиссия» заглянуть нужно обязательно, здесь указывается одна из постоянно действующих комиссий или состав заполняется вручную. Выбрать действующую комиссию можно из справочника:

Открывается форма выбора комиссии:

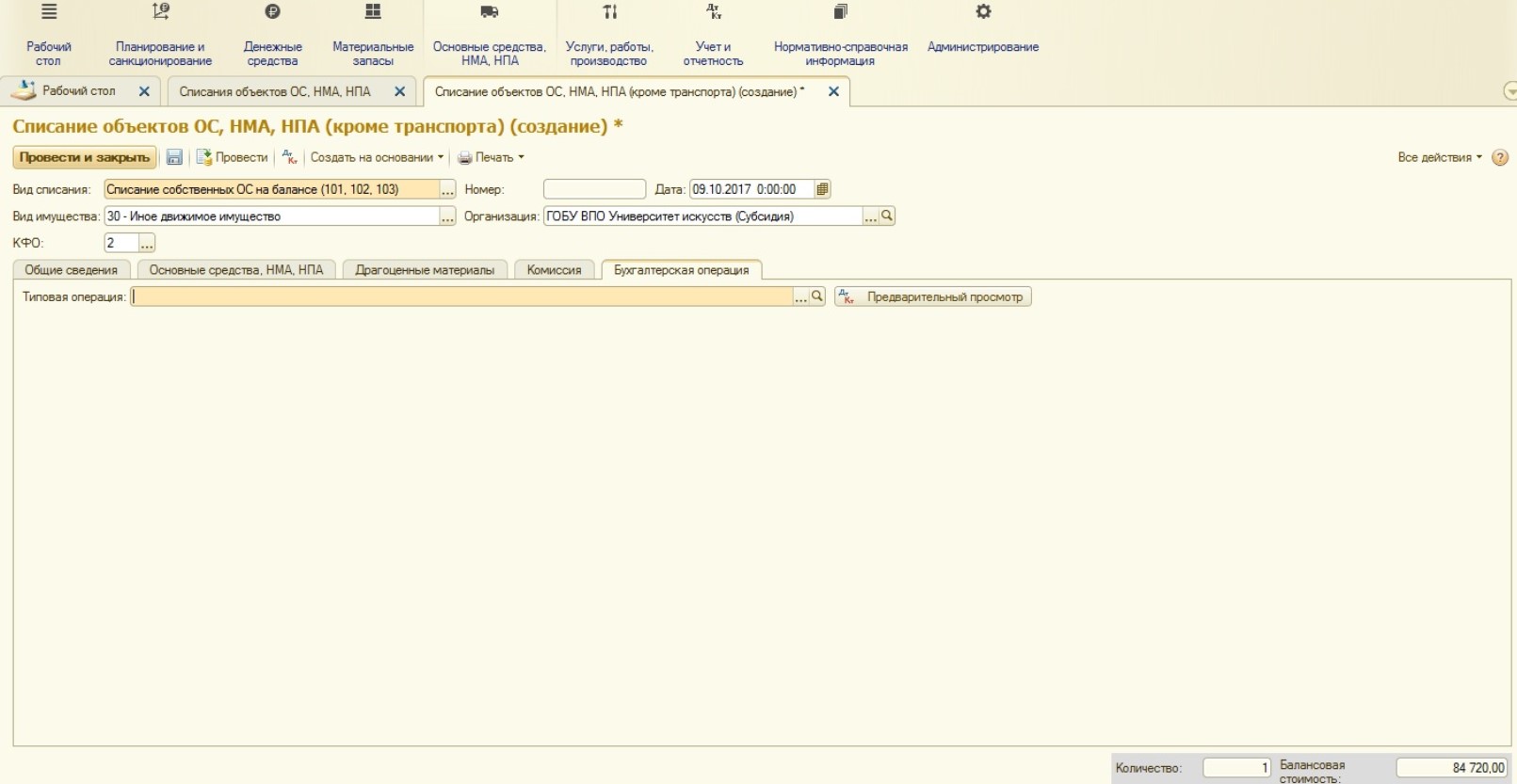

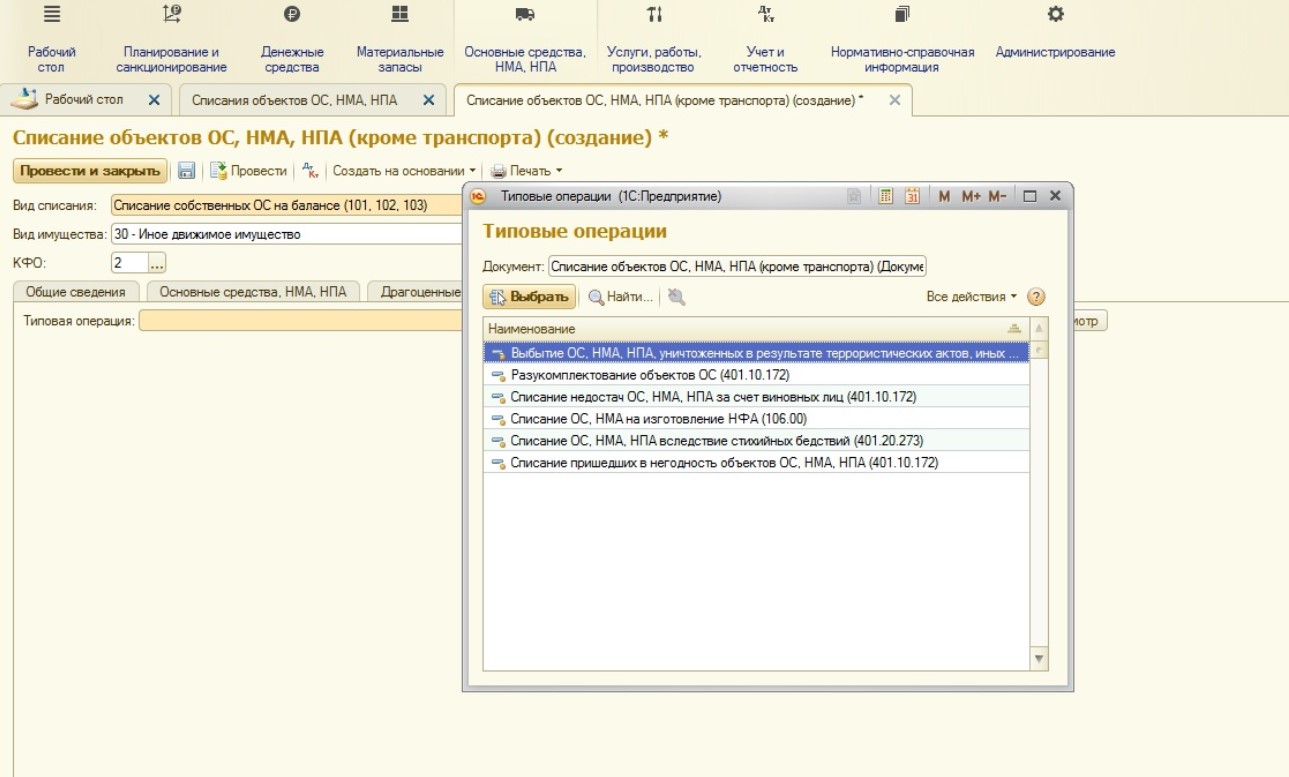

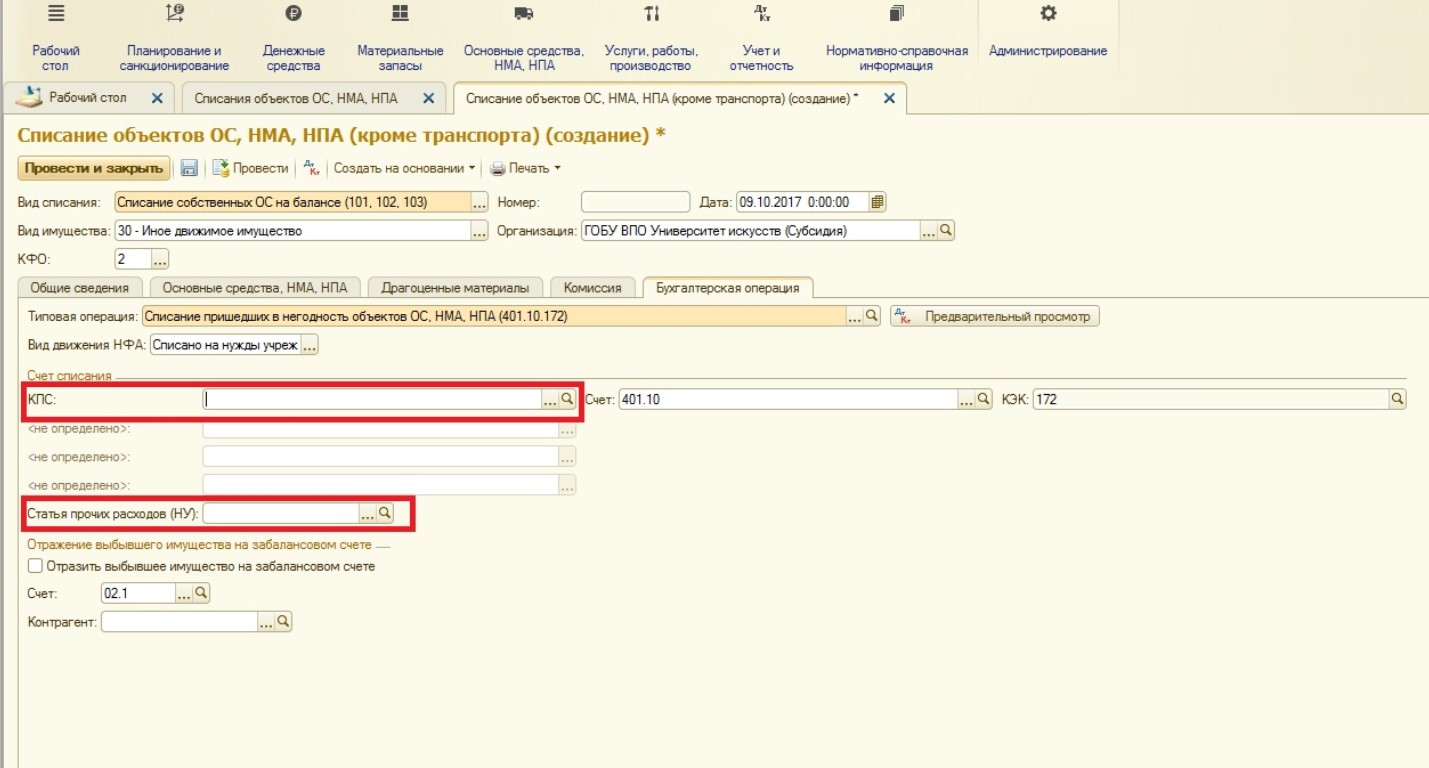

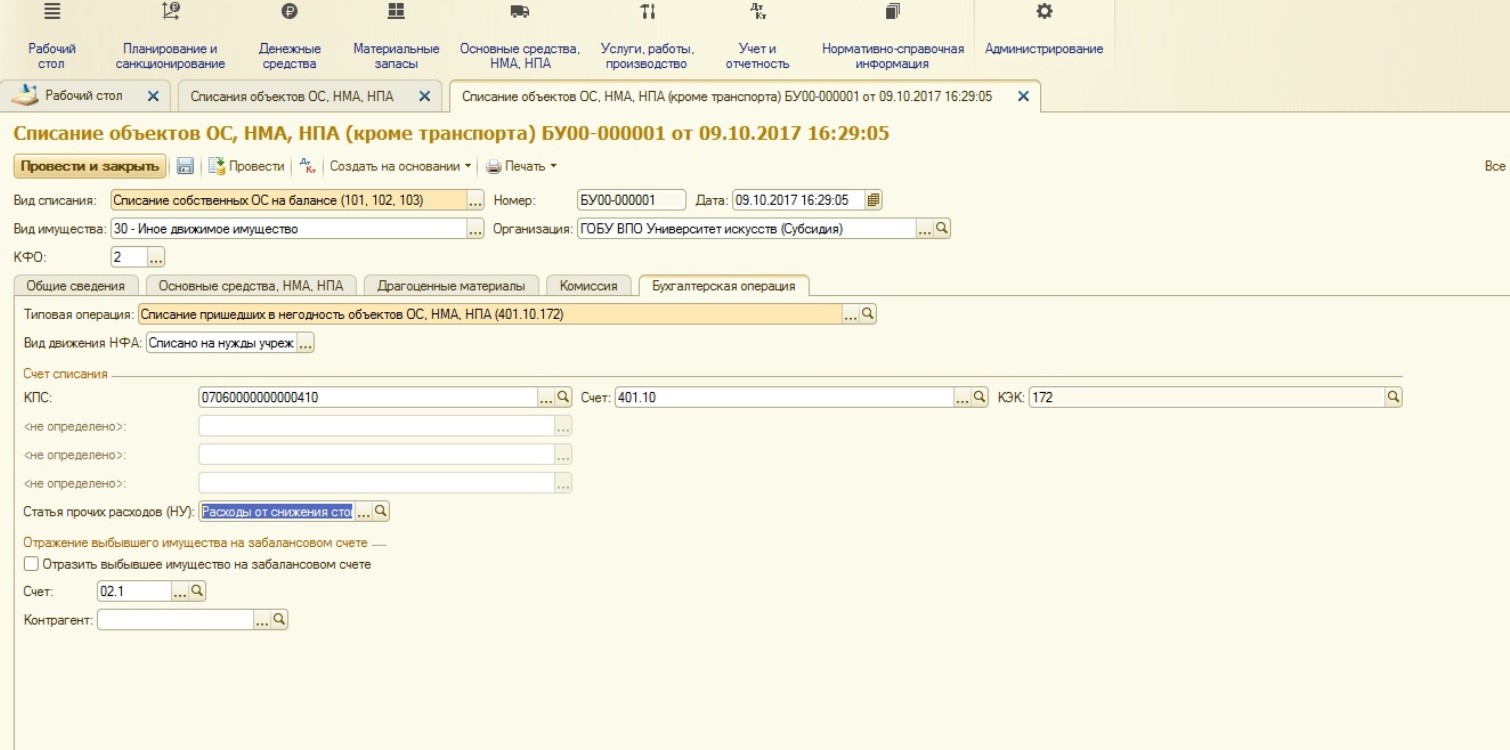

Последняя вкладка документа – «Бухгалтерская операция». На этой вкладке необходимо указать типовую операцию:

При выборе открывается список типовых операций, которые отличаются, по большей части, причинами списания.

Списание основных средств будет отнесено на финансовый результат учреждения текущего года (кроме списания для изготовления, в этом случае – сумма будет отнесена на счета группы 106.00 «Вложения в нефинансовые активы»).

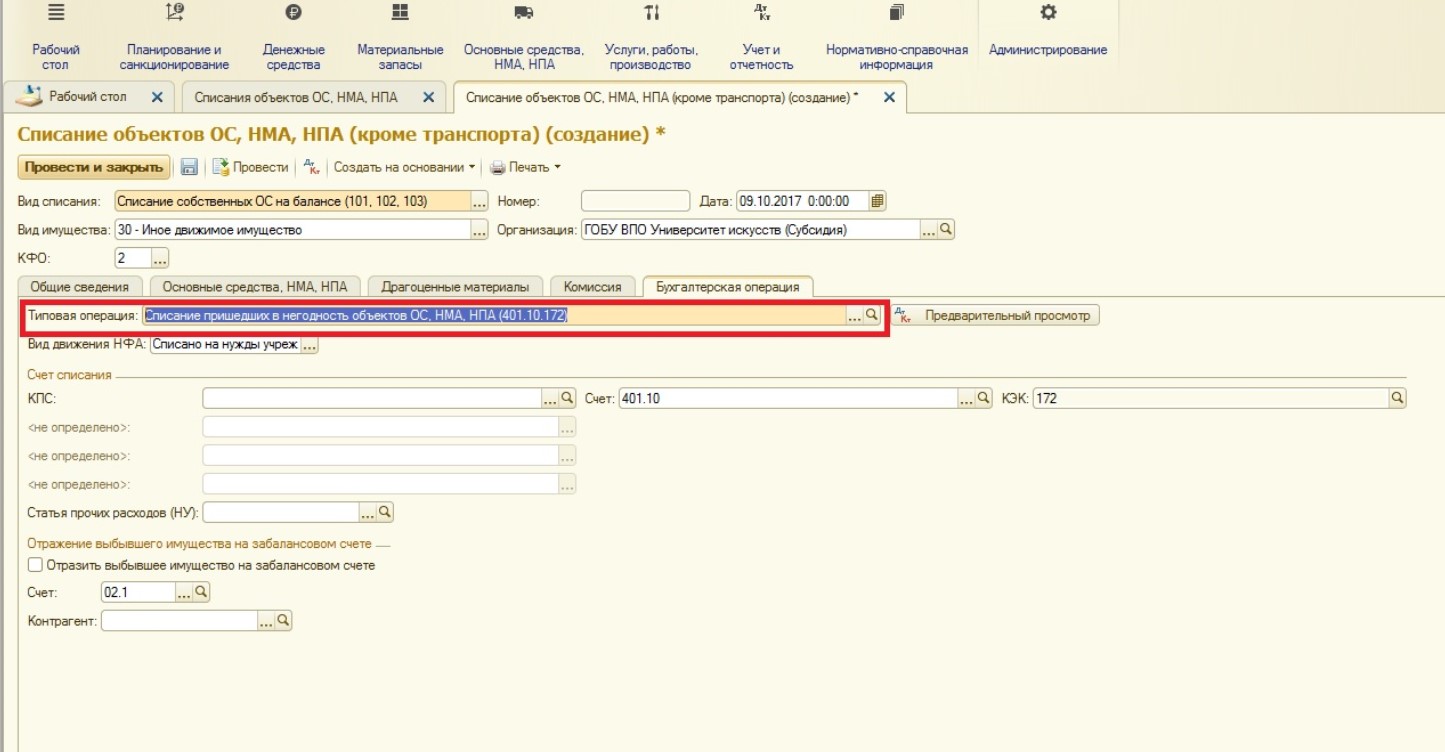

В нашем случае будет выбрана операция:

Почти все дополнительные реквизиты данной операции заполняются автоматически. Необходимо дозаполнить:

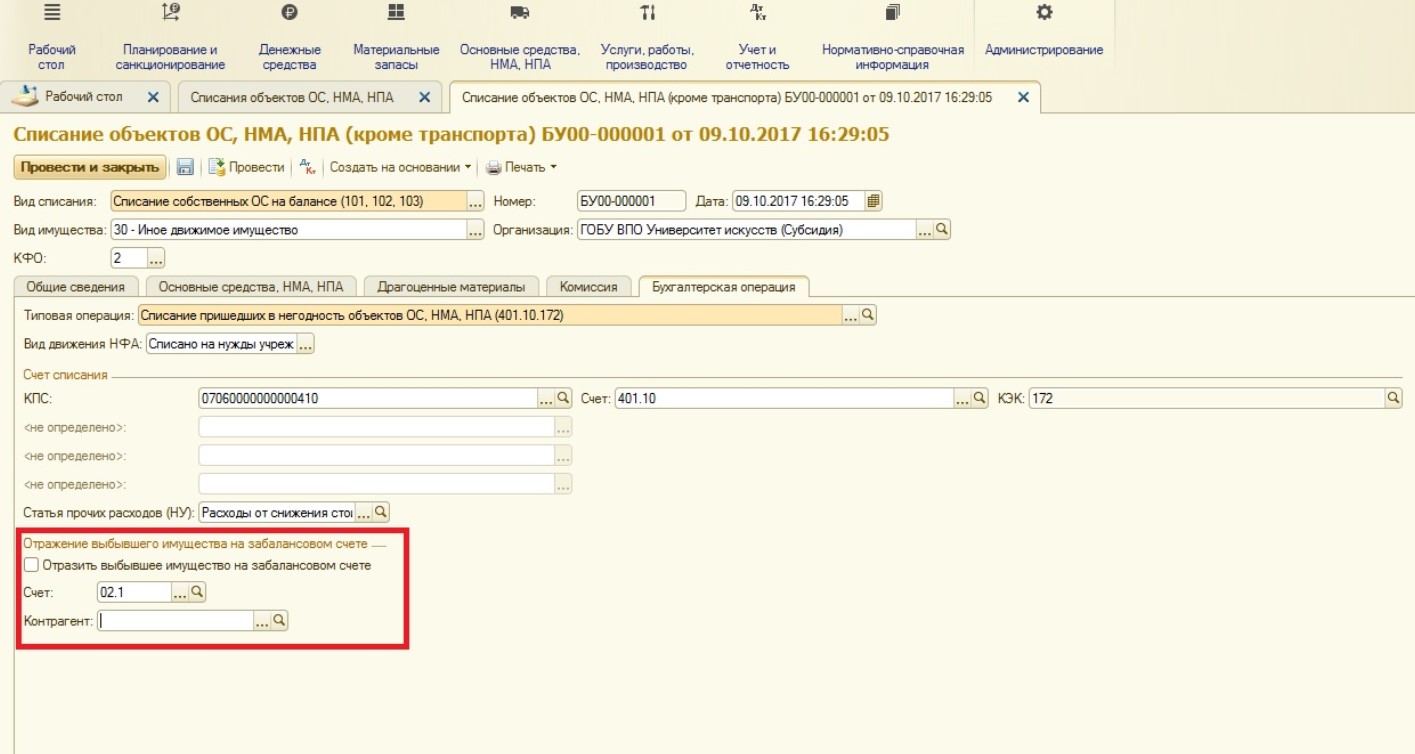

Также на этой вкладке есть поле, в котором можно установить флаг:

Установка флага в этом поле подразумевает, что будет организован внесистемный учет (на забалансовых счетах). Например, вами было списано основное средство, пришедшее в негодность. Но, ожидая полного демонтажа, оно будет храниться на счете 02 как принятое на хранение. Таким образом, можно составить полную картину: если основное средство хранится на счете 02 – значит, оно физически еще существует, но уже не участвует в формировании баланса, ожидает демонтажа или полного уничтожения. Единственный нюанс: субконто у этого счета – справочник «Контрагенты» вместо привычного справочника «Центры материальной ответственности». Позиция компании 1С в этом вопросе такова: храниться списанное основное средство может у кого угодно, например, у сотрудника, у сторонней организации или даже у физического лица. А единственный справочник, объединяющий все виды таких лиц – это справочник «Контрагенты». Поэтому при списании, если вы отражаете имущество на забалансовом счете, необходимо будет выбрать контрагента. В нашем примере основное средство списано безвозвратно сразу, поэтому флаг в этом поле не устанавливается.

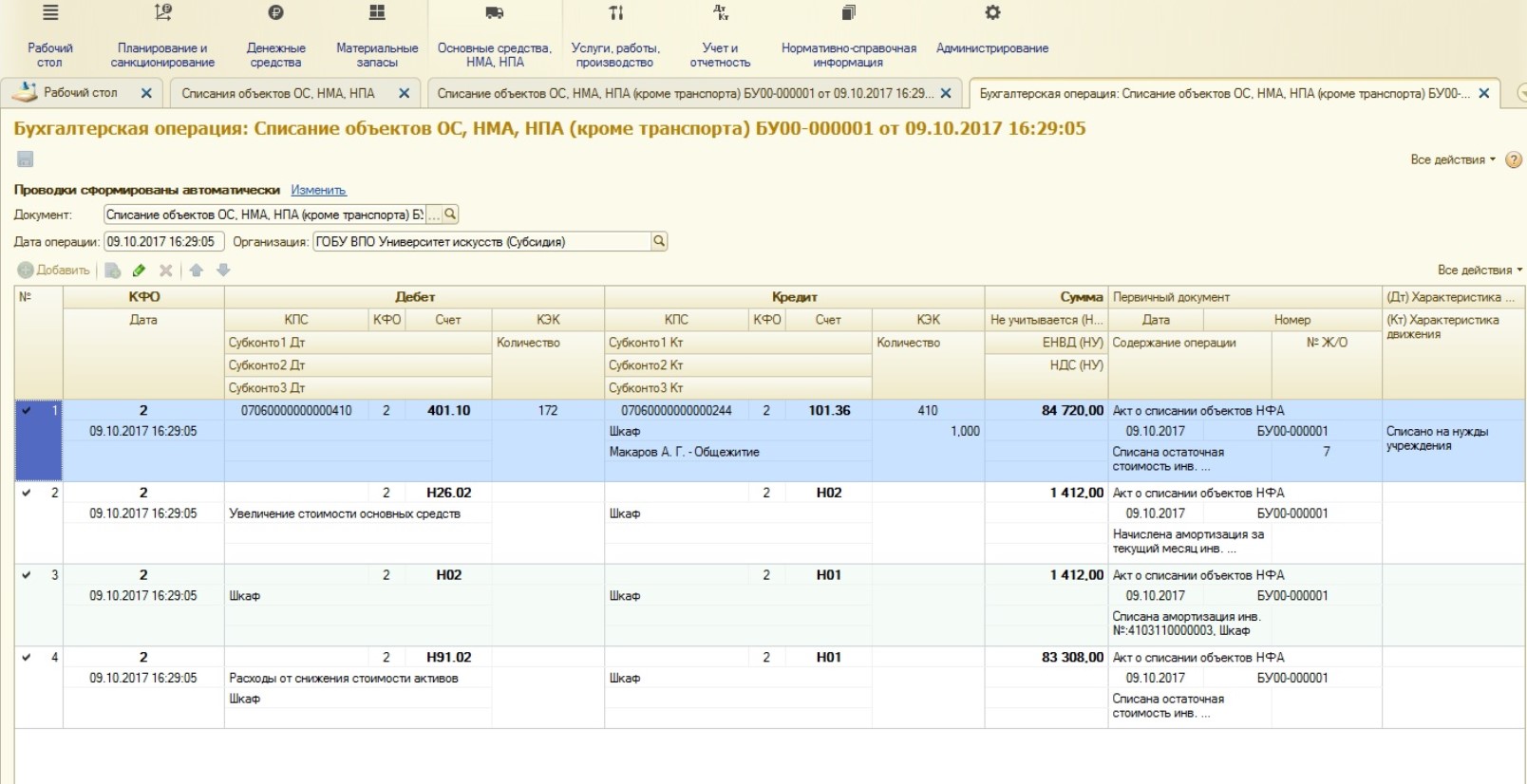

Первая проводка необходима для отнесения суммы на финансовый результат, остальные проводки – по налоговому учету.

Таким образом, в этой статье мы рассмотрели списание основного средства с помощью специализированного документа в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0». Если у вас остались вопросы, то вы можете их задать в комментариях к статье.

В связи c вступлением в силу нового федерального стандарта по учету основных средств в государственных учреждениях изменяются и правила учета в программах 1С. Компания «1С» старается быть в курсе всех нововведений, актуализировать программы и упрощать учет. В этой статье я хотела бы рассказать о новом документе подсистемы учета основных средств в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Начиная с версии 2.0.53.20, в конфигурации «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» появился новый документ – «Переоценка ОС». Этот документ предназначен для отражения в учете переоценки балансовой стоимости и амортизации объектов основных средств.

Ранее в БГУ 2.0 не существовало отдельного документа для отражения переоценки. Обычно использовался документ «Операция бухгалтерская», но применять его было не совсем удобно.

Вообще, переоценка основных средств в государственных учреждениях – явление редкое, и делалась она всегда по указаниям Минфина Российской Федерации.

Поясню: переоценка основного средства призвана присваивать реальную рыночную стоимость перед продажей основного средства. И это, как известно, чаще делают коммерческие организации. Для учреждения государственного сектора такая операция была не обязательной.

После вступления в силу нового федерального стандарта с начала 2018 года в отношении учета ОС, переоценка основных средств должна быть осуществлена в случае, когда основное средство отчуждается НЕ в пользу организаций государственного сектора. Простыми словами – продаем или передаем коммерческим организациям. И в свете этого нововведения – хорошо, что компания «1С» подготовила специализированный документ для данной операции. Начнем рассмотрение этого документа.

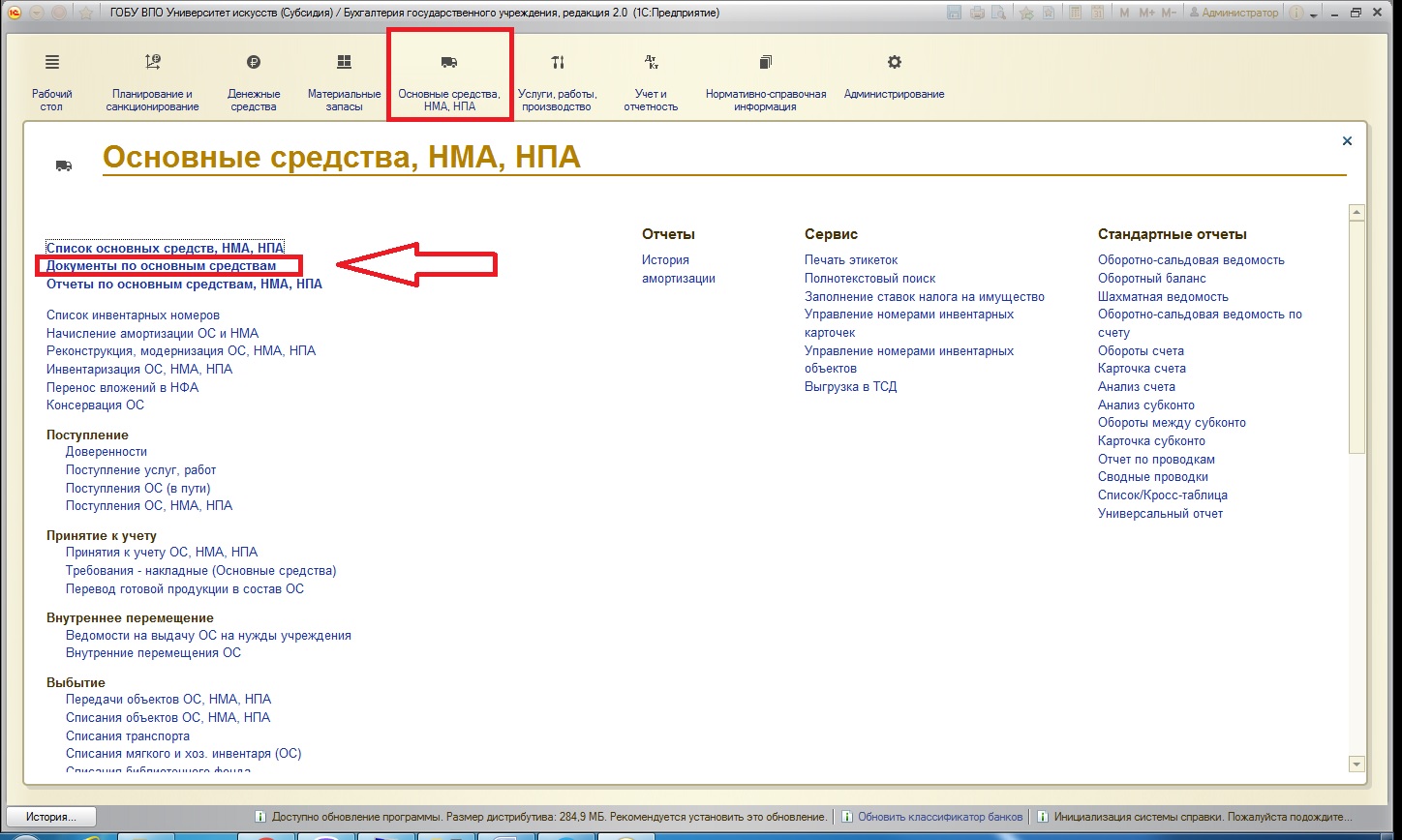

К сожалению, в старом интерфейсе документ найти нет возможности (он добавлен только в интерфейс «Такси»). Поэтому интересующий нас документ можно найти:

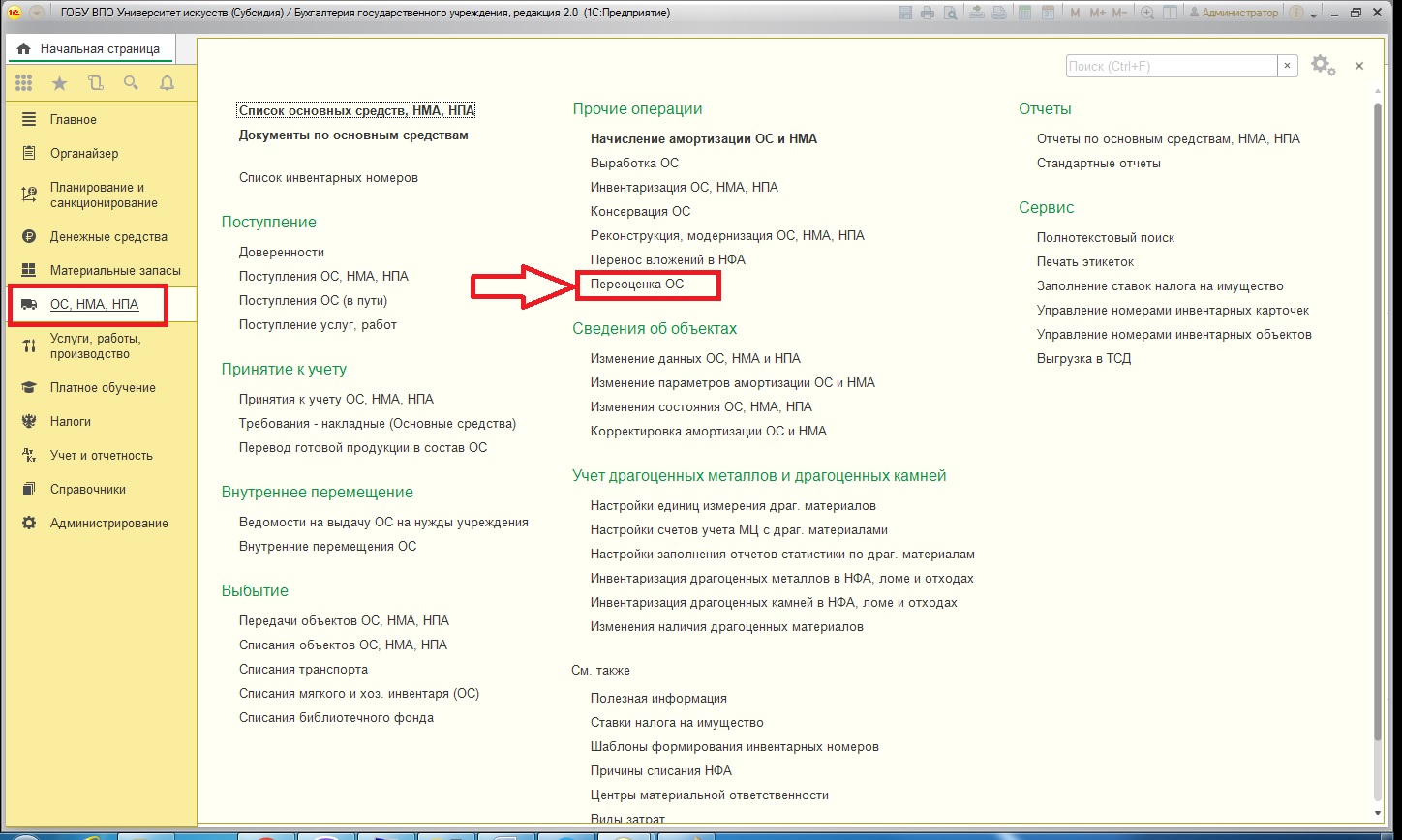

Для сравнения, в интерфейсе «Такси» этот документ можно найти:

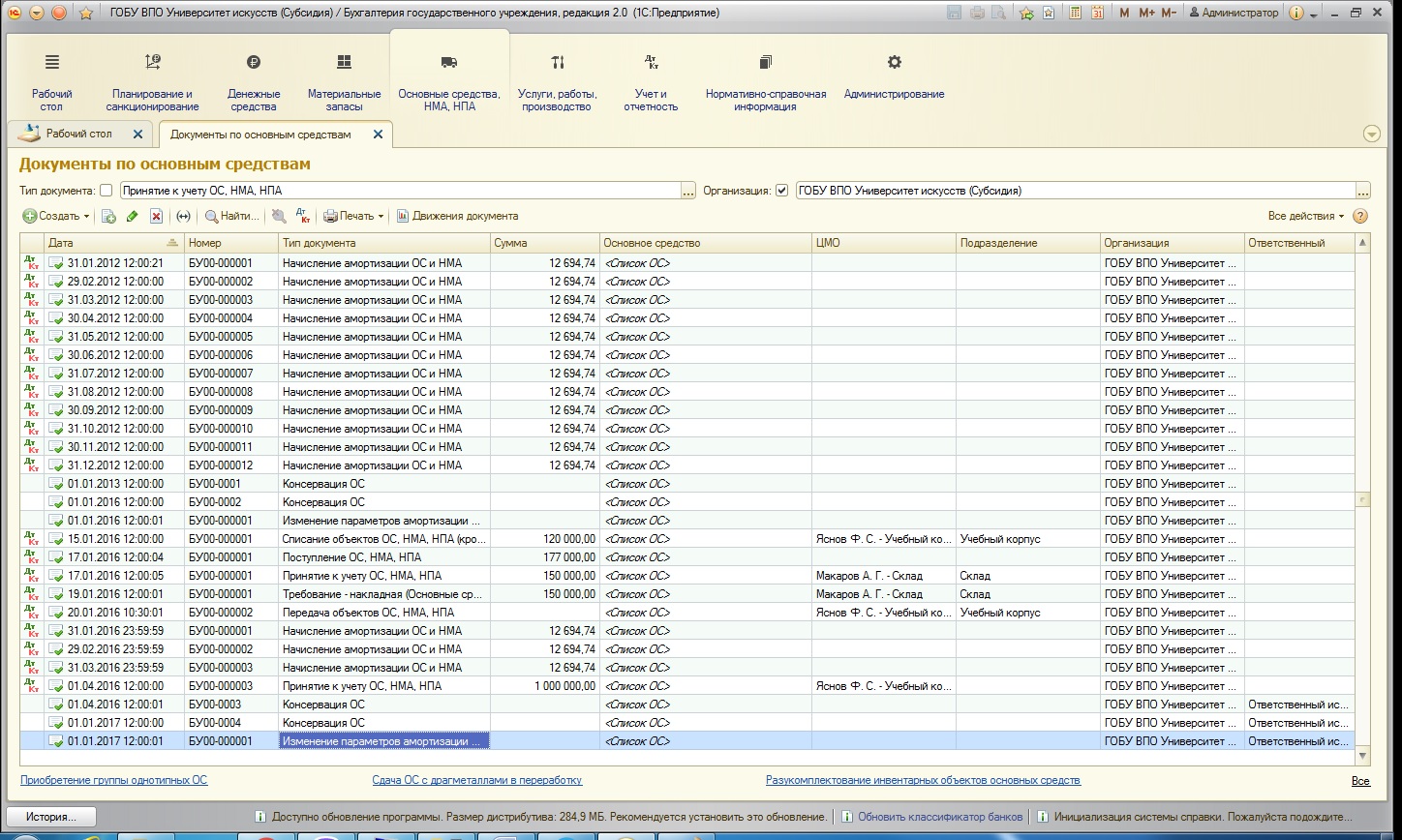

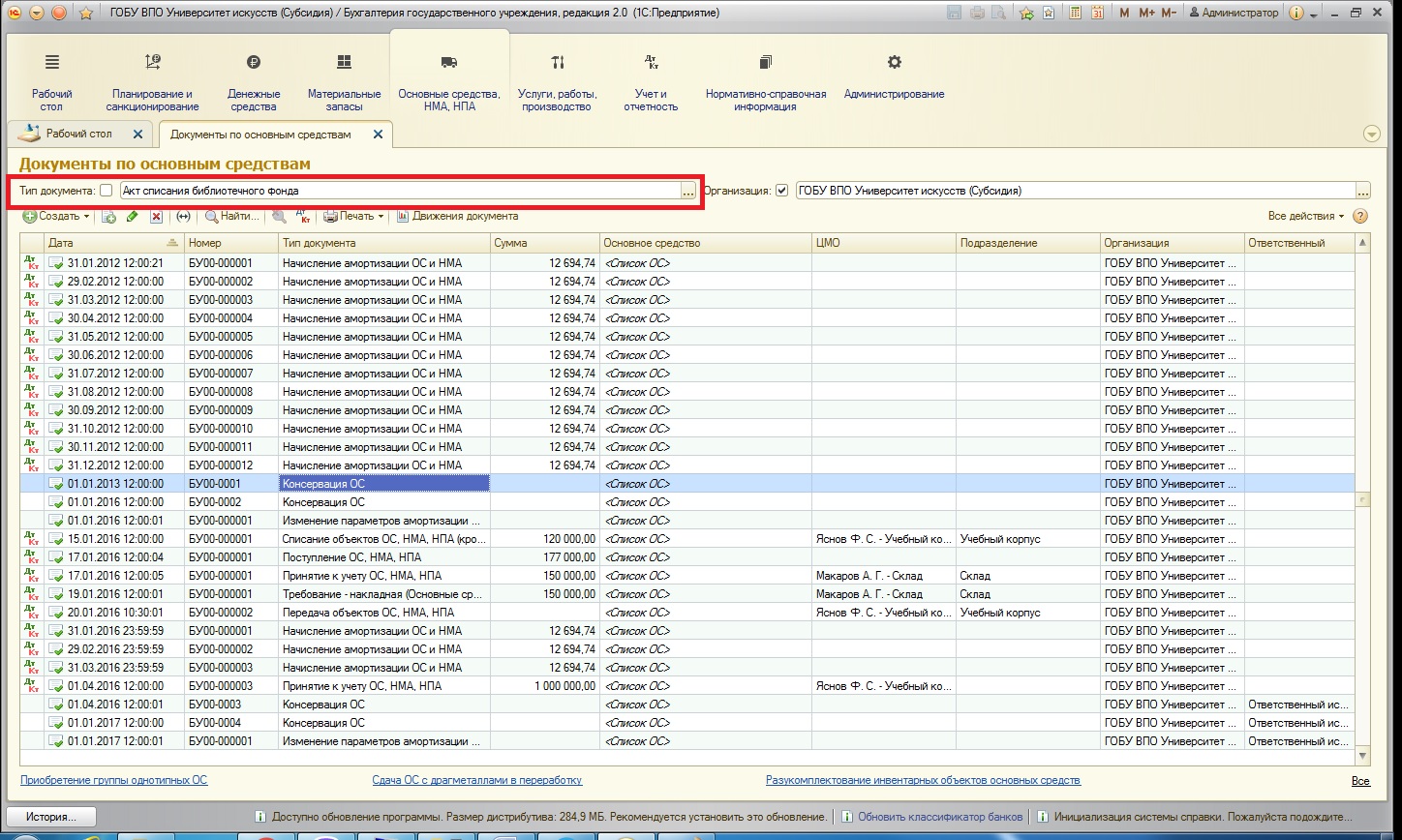

После открывается журнал документов по основным средствам:

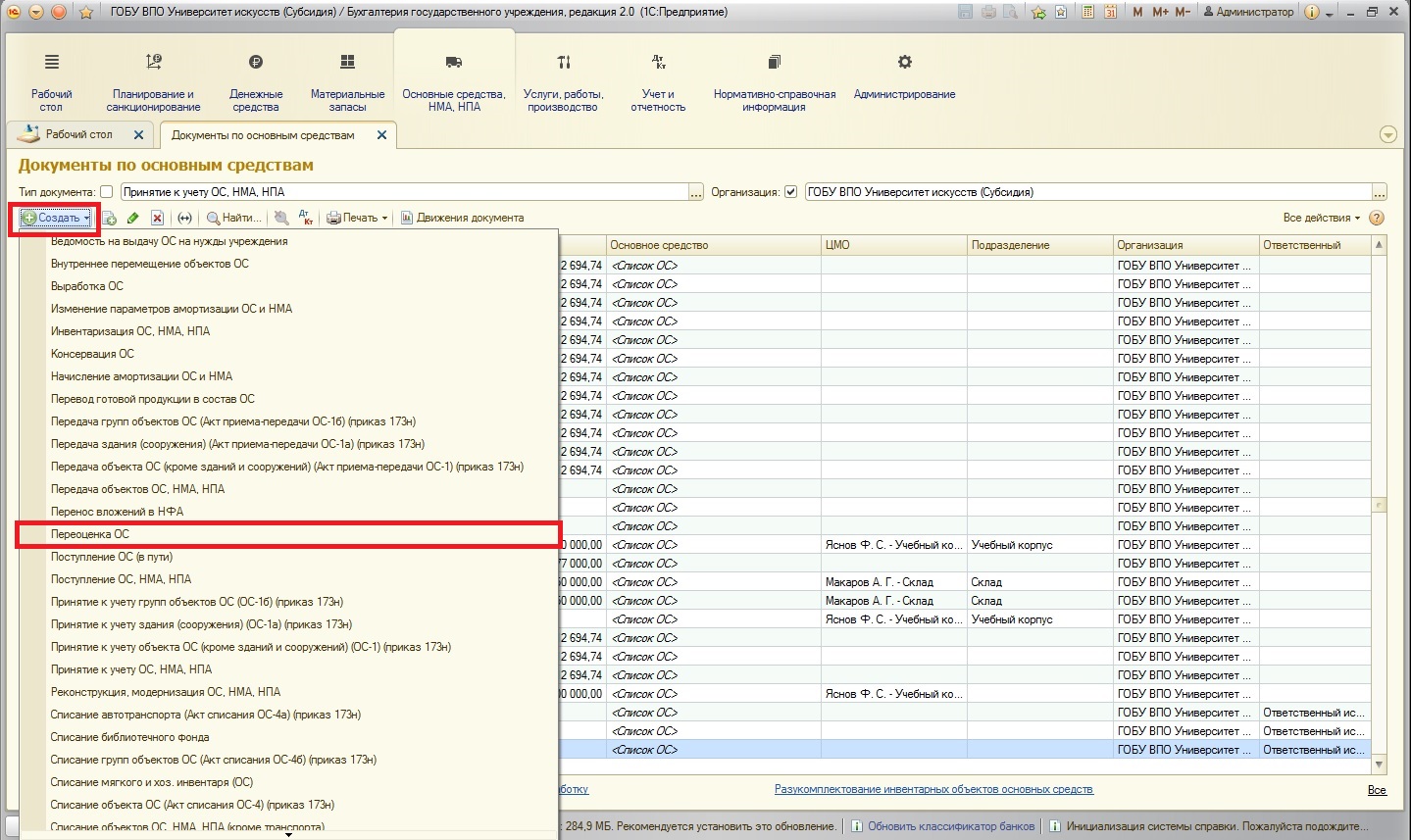

В этом журнале отражены все типы документов. Чтобы создать новый требуемый документ воспользуемся кнопкой:

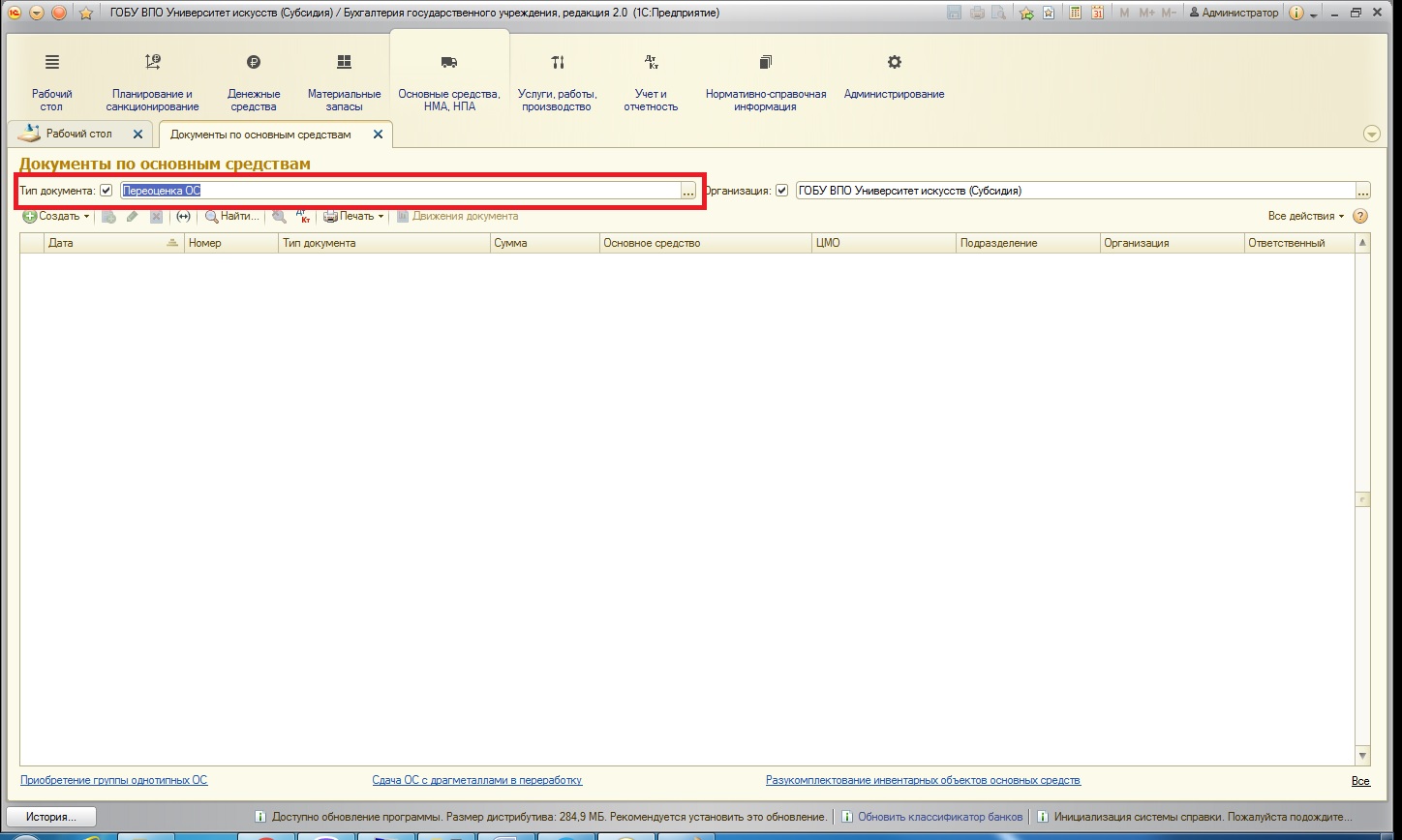

После того, как вами будут сформированы документы «Переоценка ОС», в этом журнале можно будет просмотреть только документы данного типа. Для этого нужно воспользоваться специальным отбором:

Выбираем в поле нужный нам вид документа:

Обратите внимание, что галка отбора при выборе нужного вида документа устанавливается автоматически. Для отказа от отбора нужно будет только лишь снять галку.

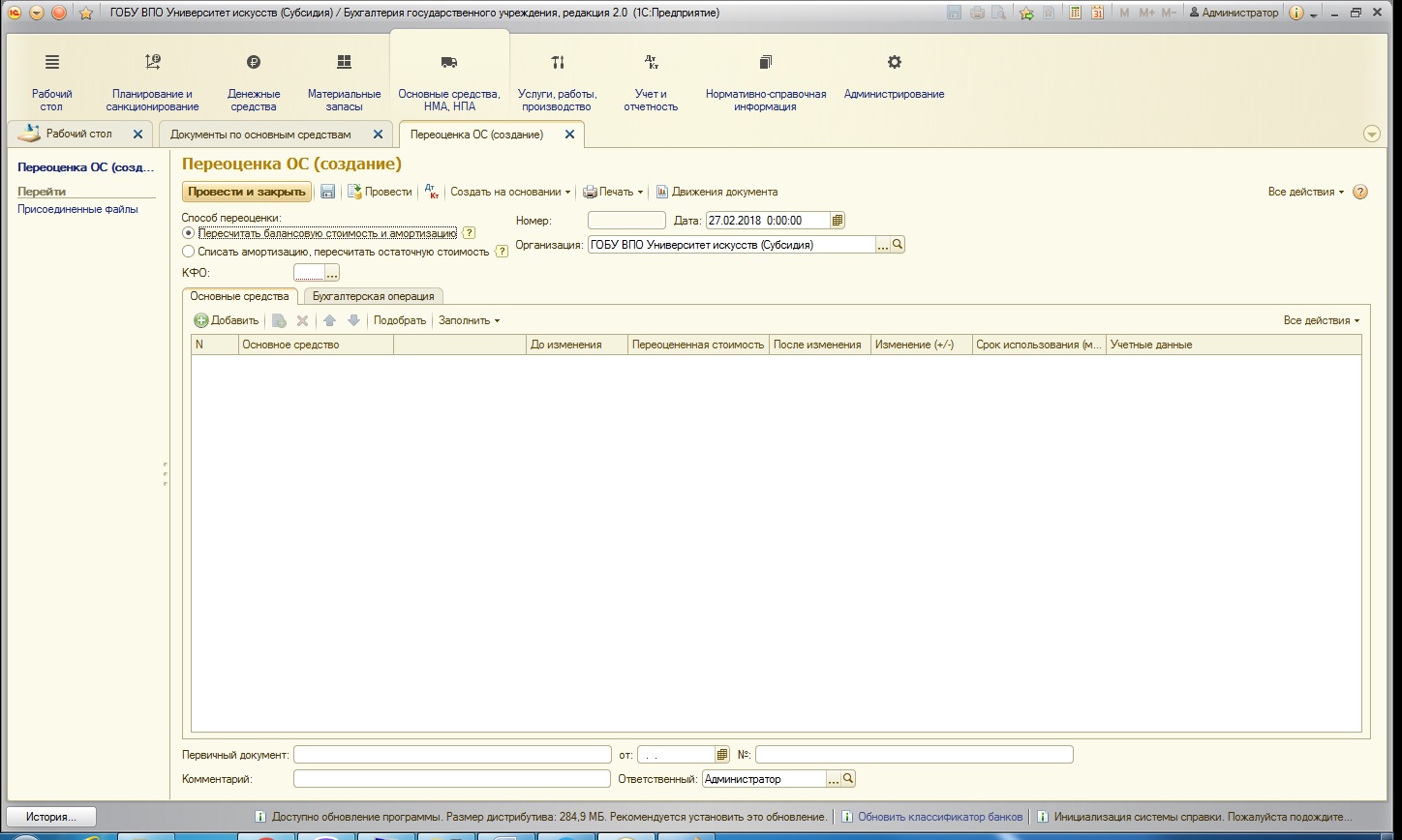

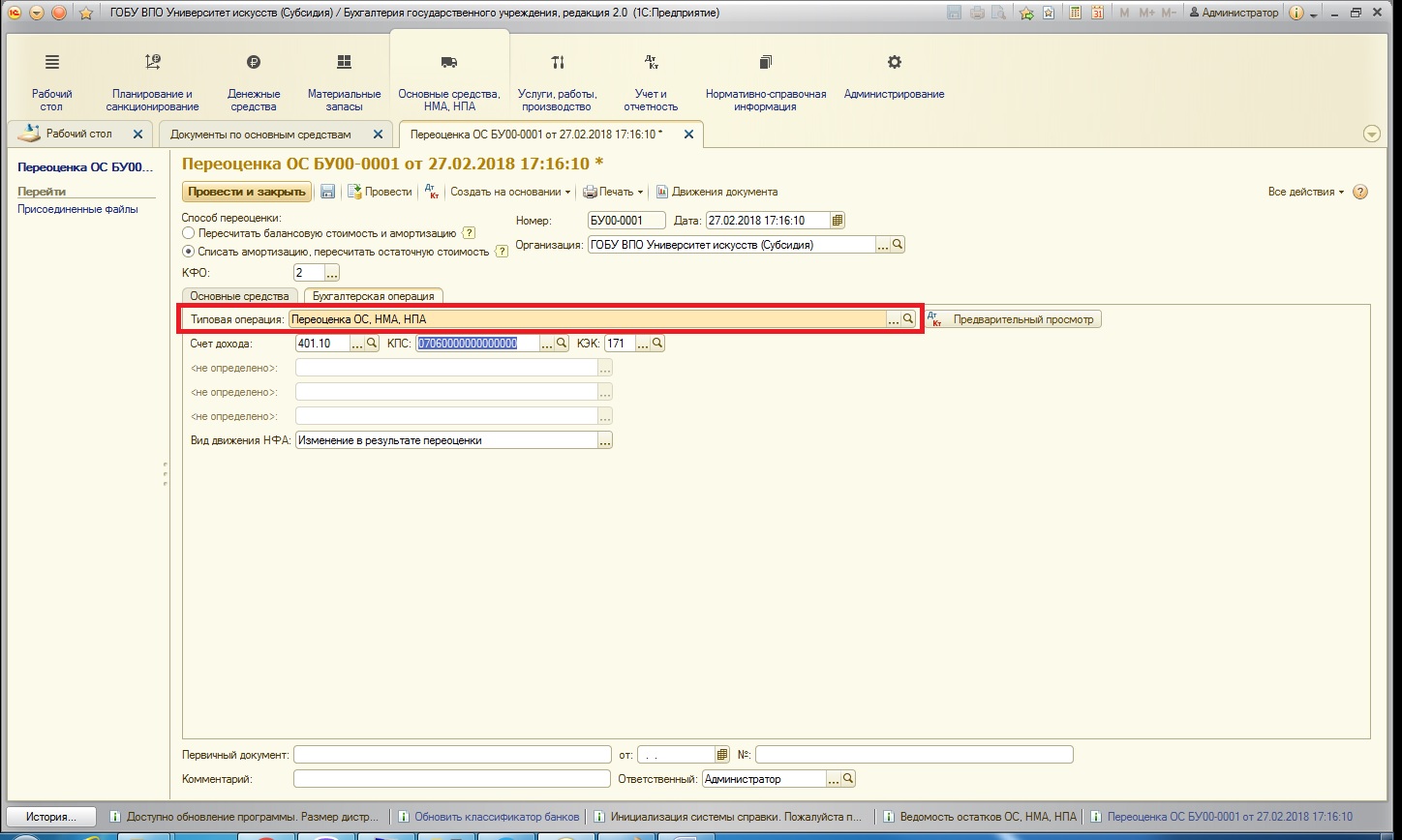

После создания документа «Переоценка ОС» открывается форма:

В целом, документ классический: содержит поля шапки, табличную часть «Основные средства» и вкладку «Бухгалтерская операция».

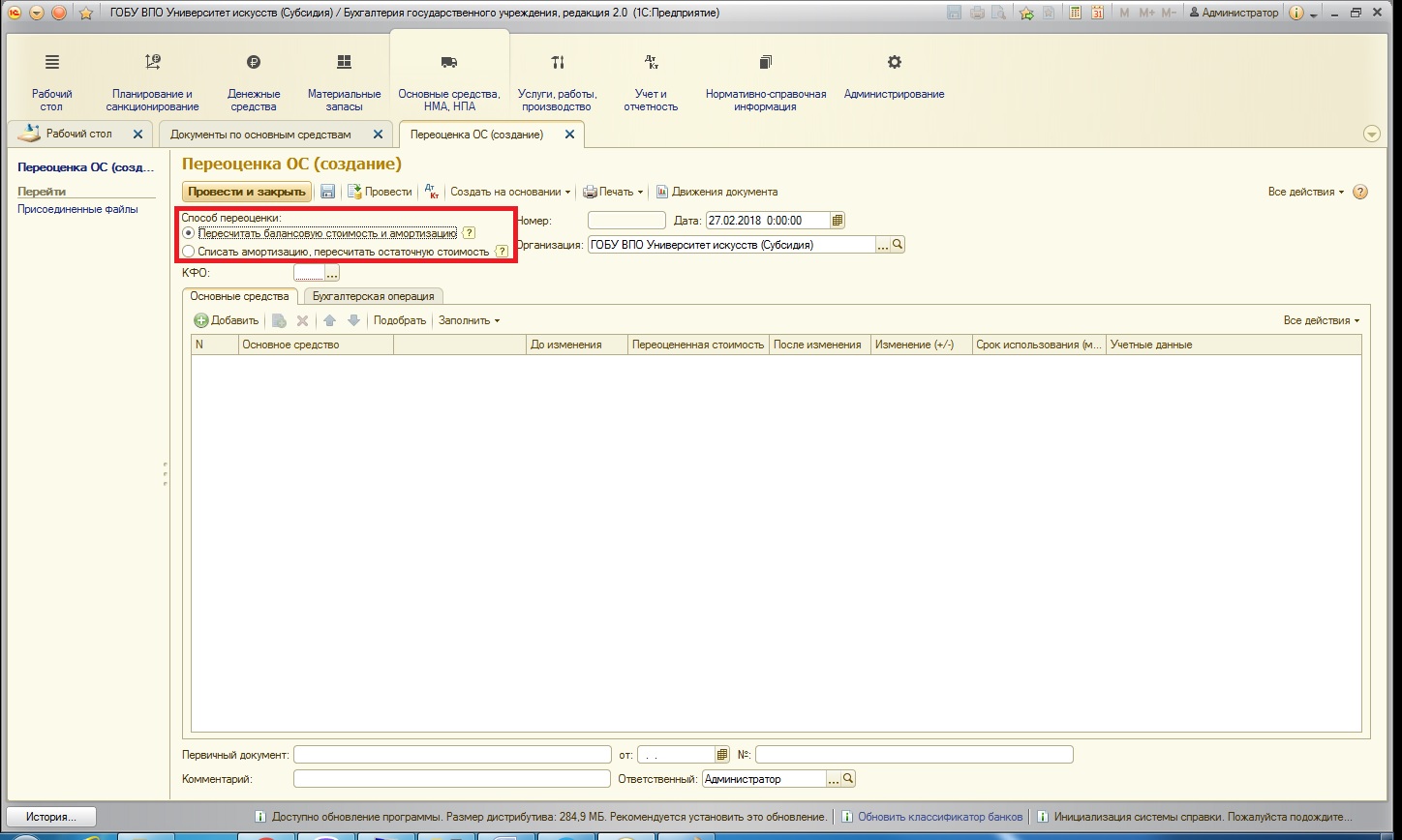

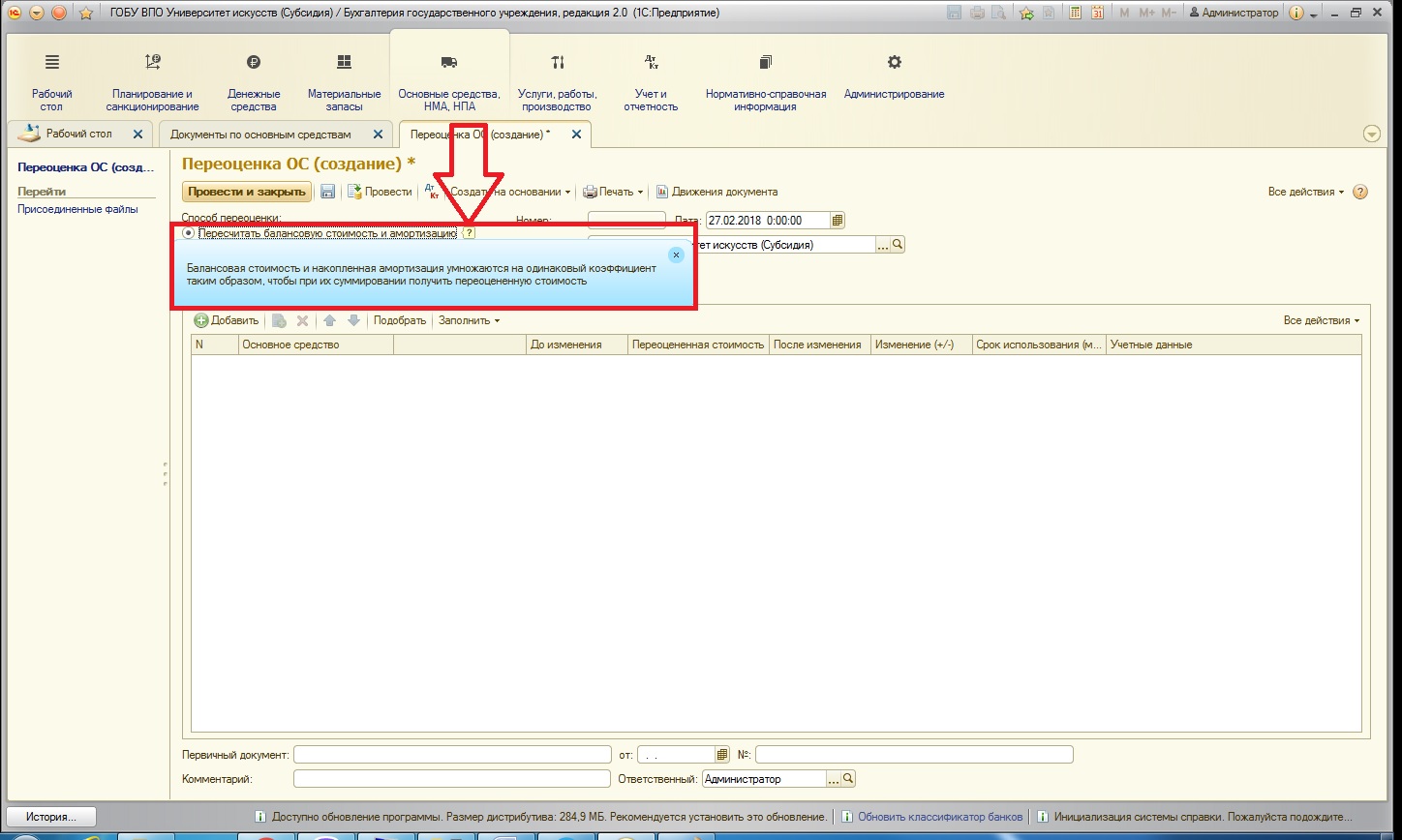

Документ может работать в двух режимах в соответствии со способами переоценки, описанными в приказе Минфина под номером 257н от 31.12.2016 (стандарт, который устанавливает единые требования к бухгалтерскому учету основных средств):

Рядом с переключателями способов есть справка о том, как работает алгоритм (необходимо щелкнуть на значок вопроса):

Чтобы воспользоваться тем или иным способом, не забываем закрепить его в учетной политике учреждения.

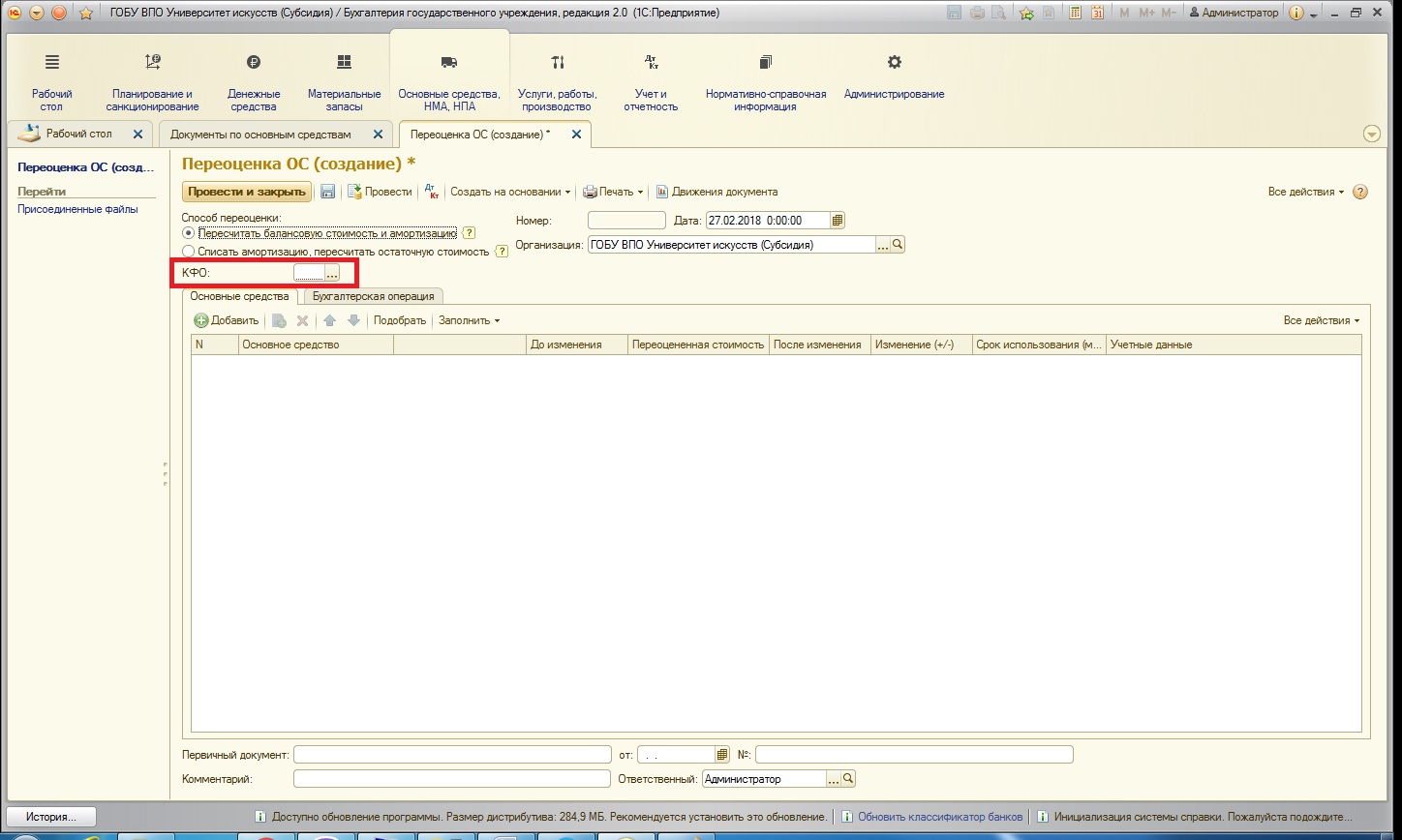

Также в шапке документа имеется реквизит КФО – в нем указываем код финансового обеспечения, в рамках которого осуществляется переоценка:

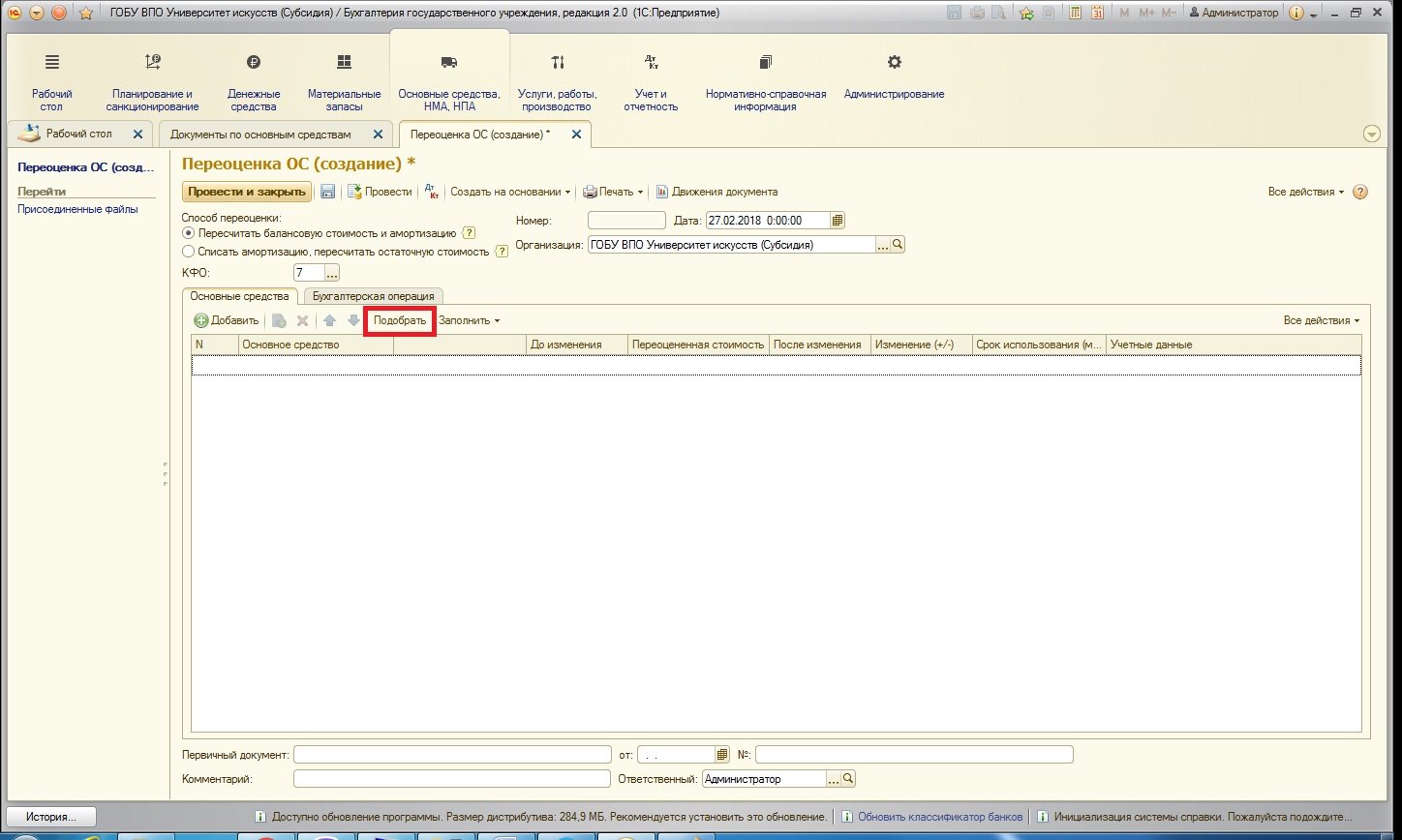

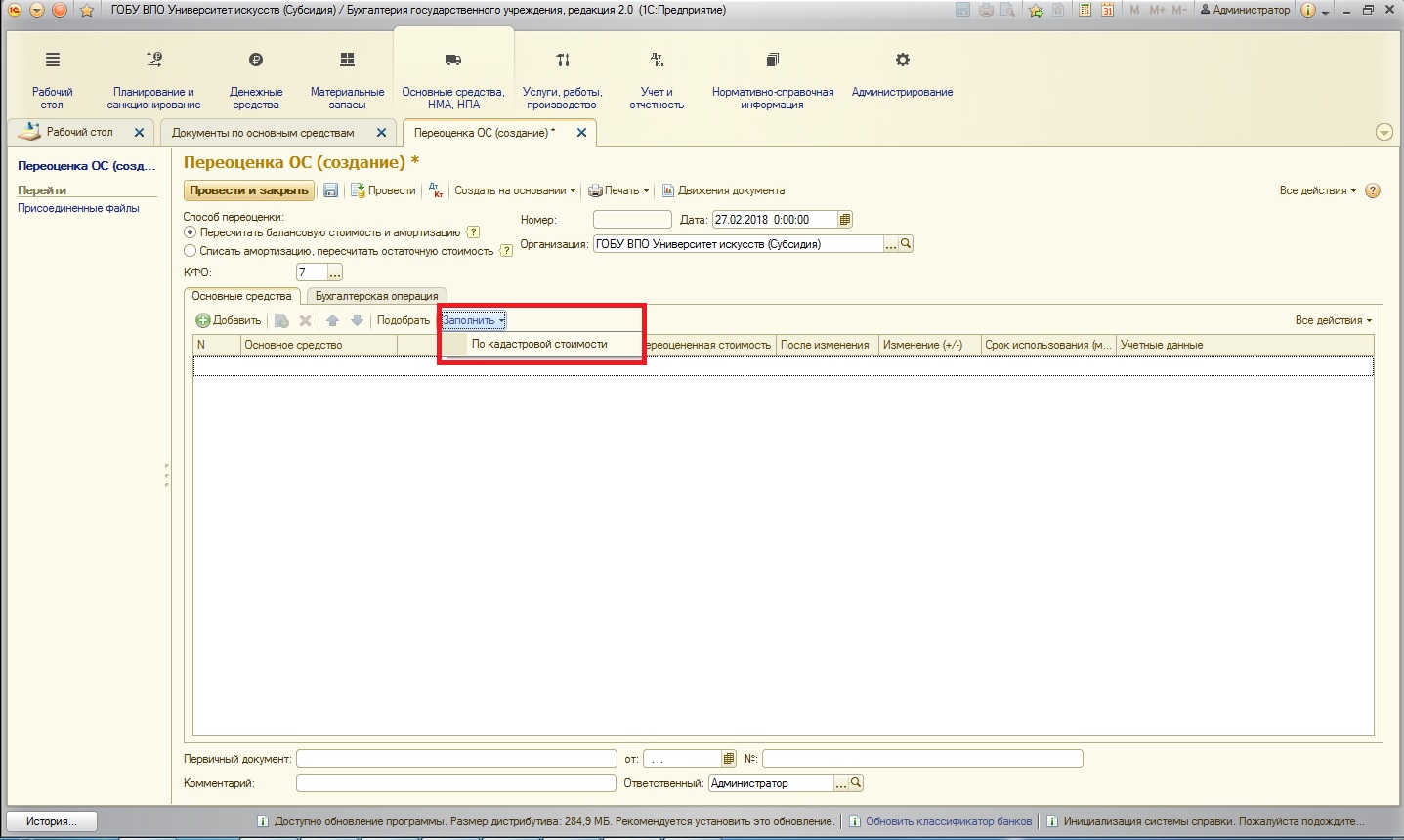

Таблицу на вкладке «Основные средства» можно заполнить тремя способами:

1. С помощью кнопки «Добавить» (добавление каждого отдельно взятого основного средства):

2. С помощью кнопки «Подобрать» (подбор сразу двух и более основных средств):

3. С помощью кнопки «Заполнить» по кадастровой стоимости (программа заполняет таблицу основными средствами на счетах 101.10, у которых кадастровая стоимость больше остаточной стоимости; кадастровая стоимость хранится в отдельном регистре «Сведения кадастрового учета»):

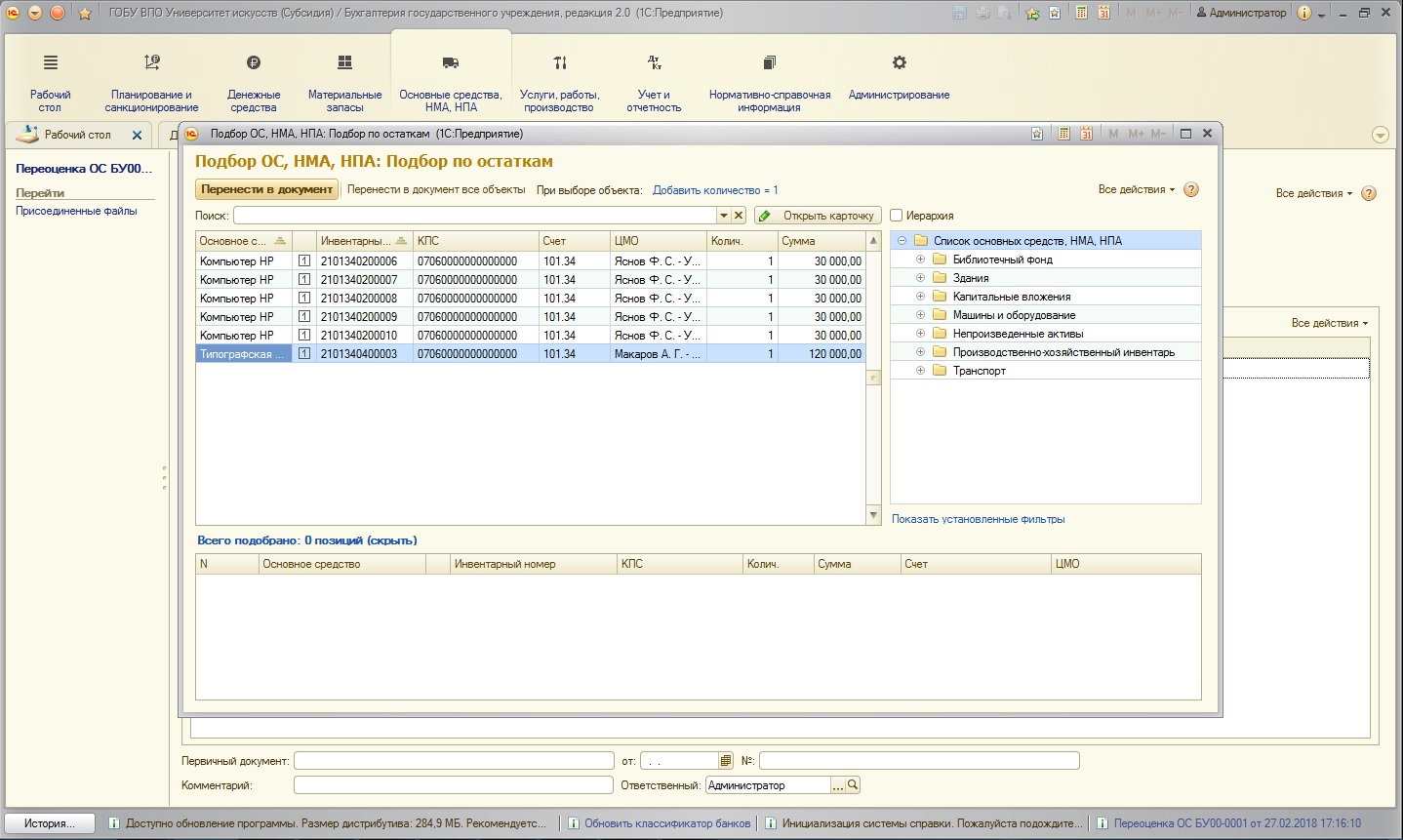

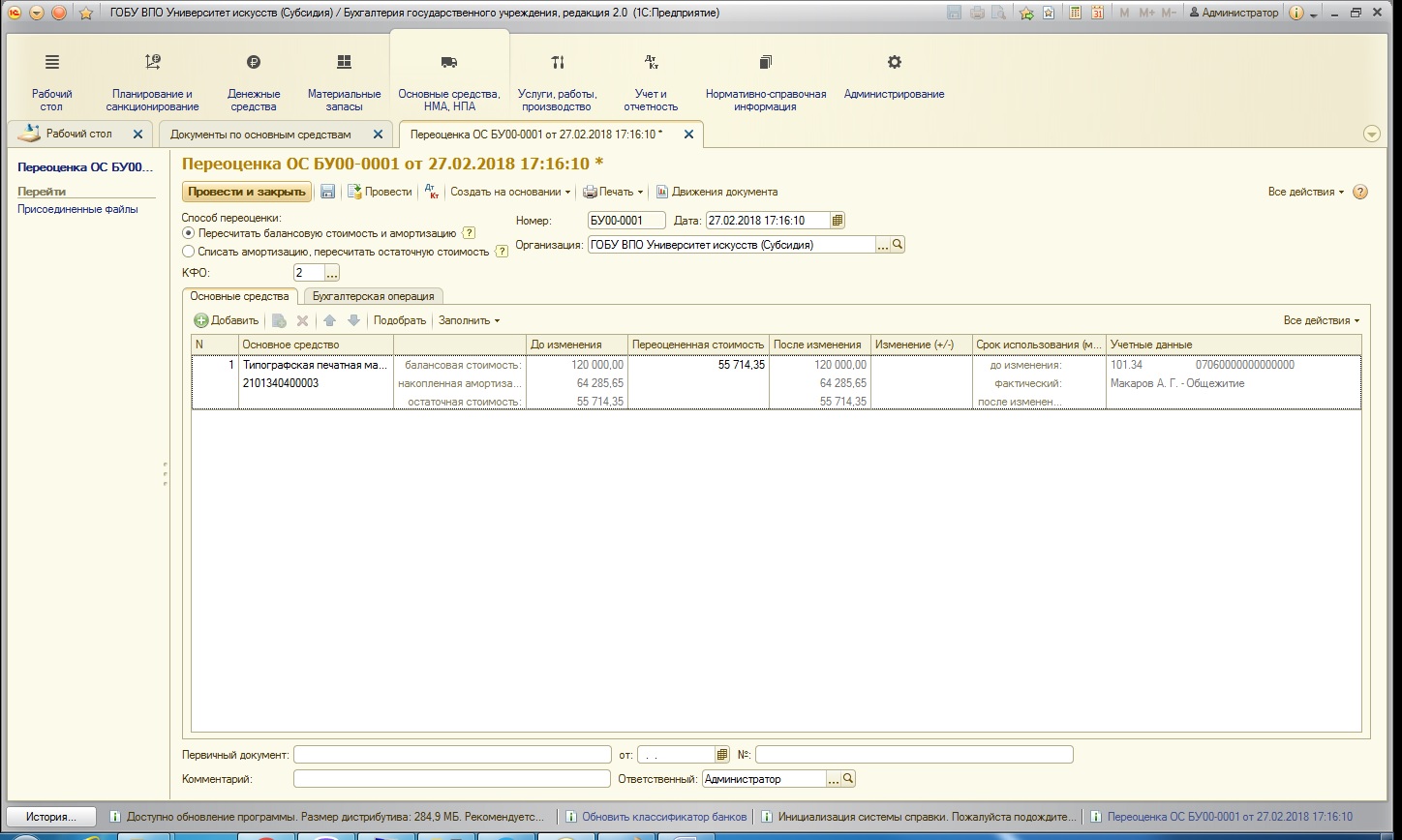

Воспользуемся вторым способом: открывается форма подбора, причем основные средства в форме отражаются только те, которые учитываются на выбранном в шапке КФО.

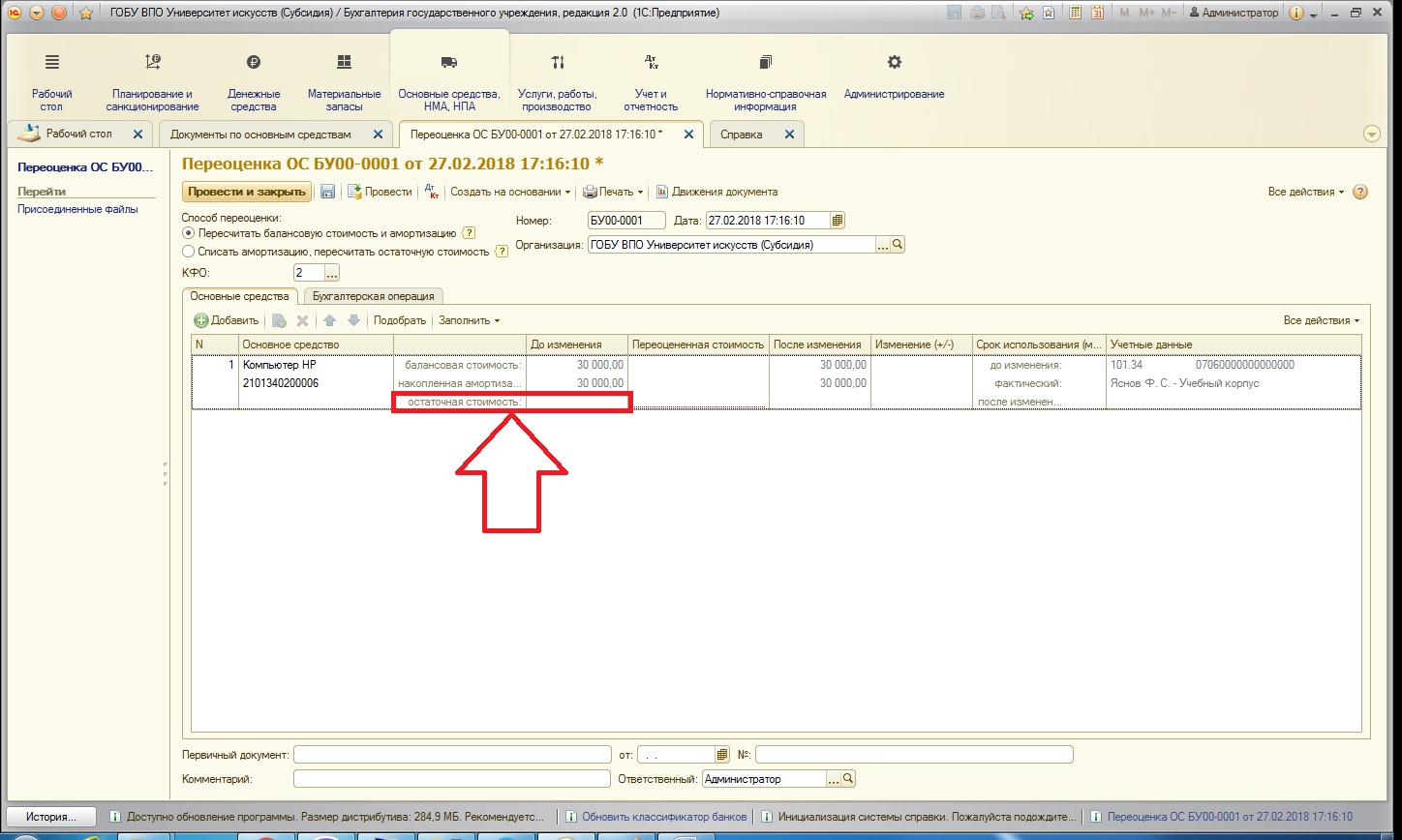

Хочу обратить внимание – при подборе в списке основных средств отражаются и те ОС, у которых нет остаточной стоимости. Их можно выбрать в документ, но переоценку стоимости с такими объектами НФА провести нельзя. Рассмотрим, как отработает программа в таком случае. Выберем основное средство без остаточной стоимости.

Как видно, поле «Остаточная стоимость» не заполняется:

При попытке указать переоцененную стоимость (которая при добавлении основного средства в таблицу документа не заполняется), программа позволит ввести сумму, но при попытке проведения – движения по счетам сформированы не будут:

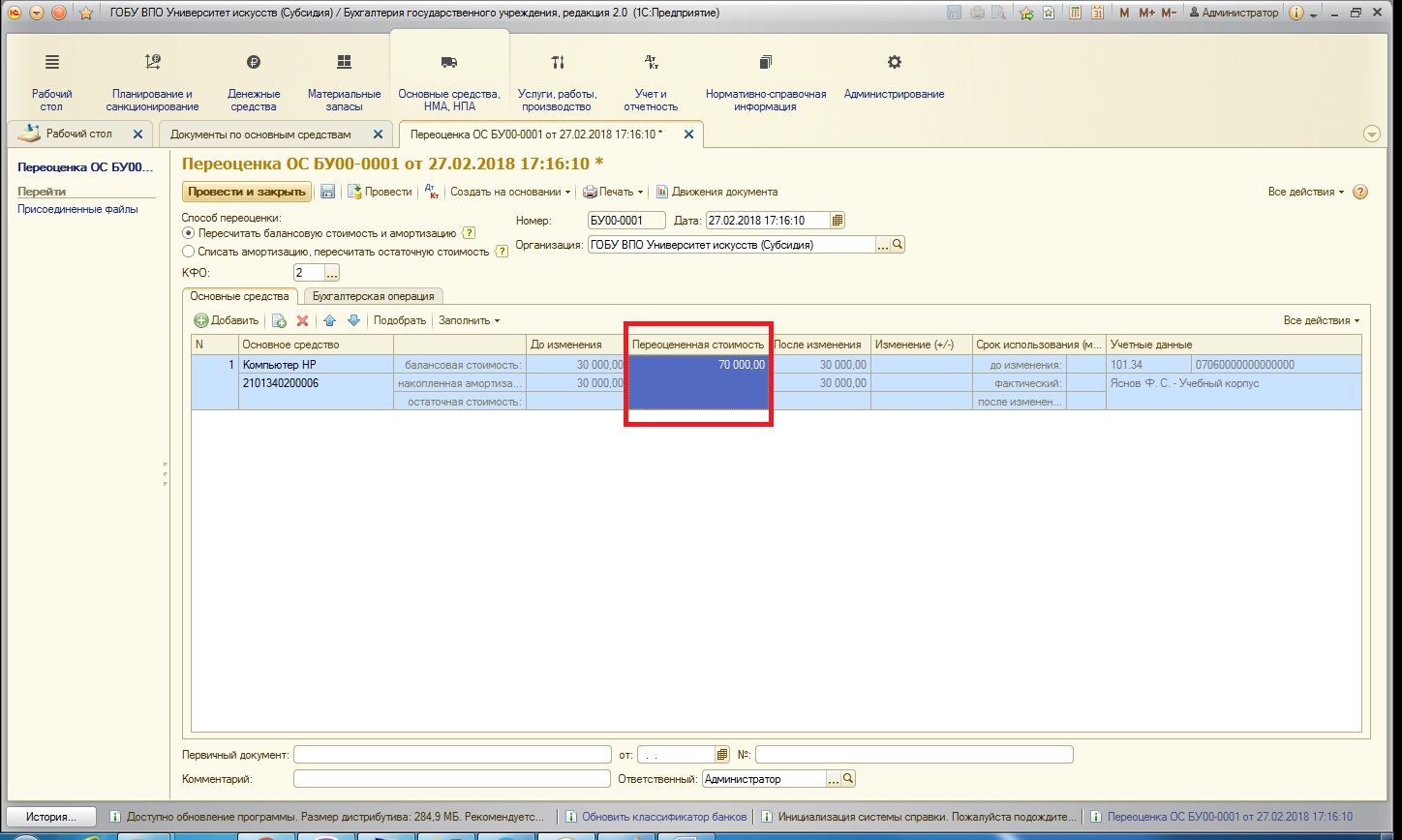

Выберем основное средство, которое имеет остаточную стоимость и может быть переоценено:

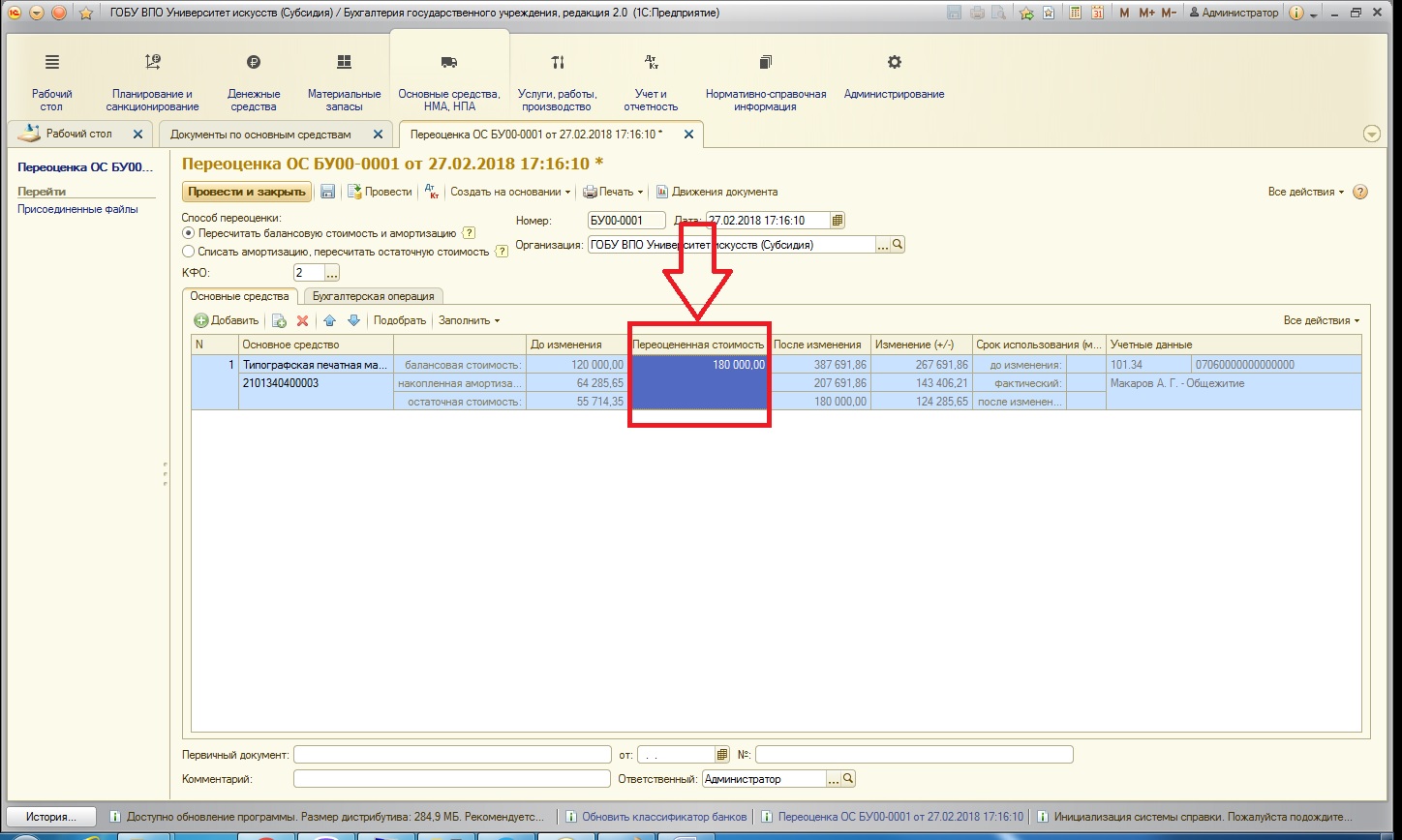

Как видно, переоцененная стоимость при заполнении по умолчанию равна остаточной. Укажем новую справедливую стоимость нашего основного средства (чаще всего, она соответствует текущей рыночной):

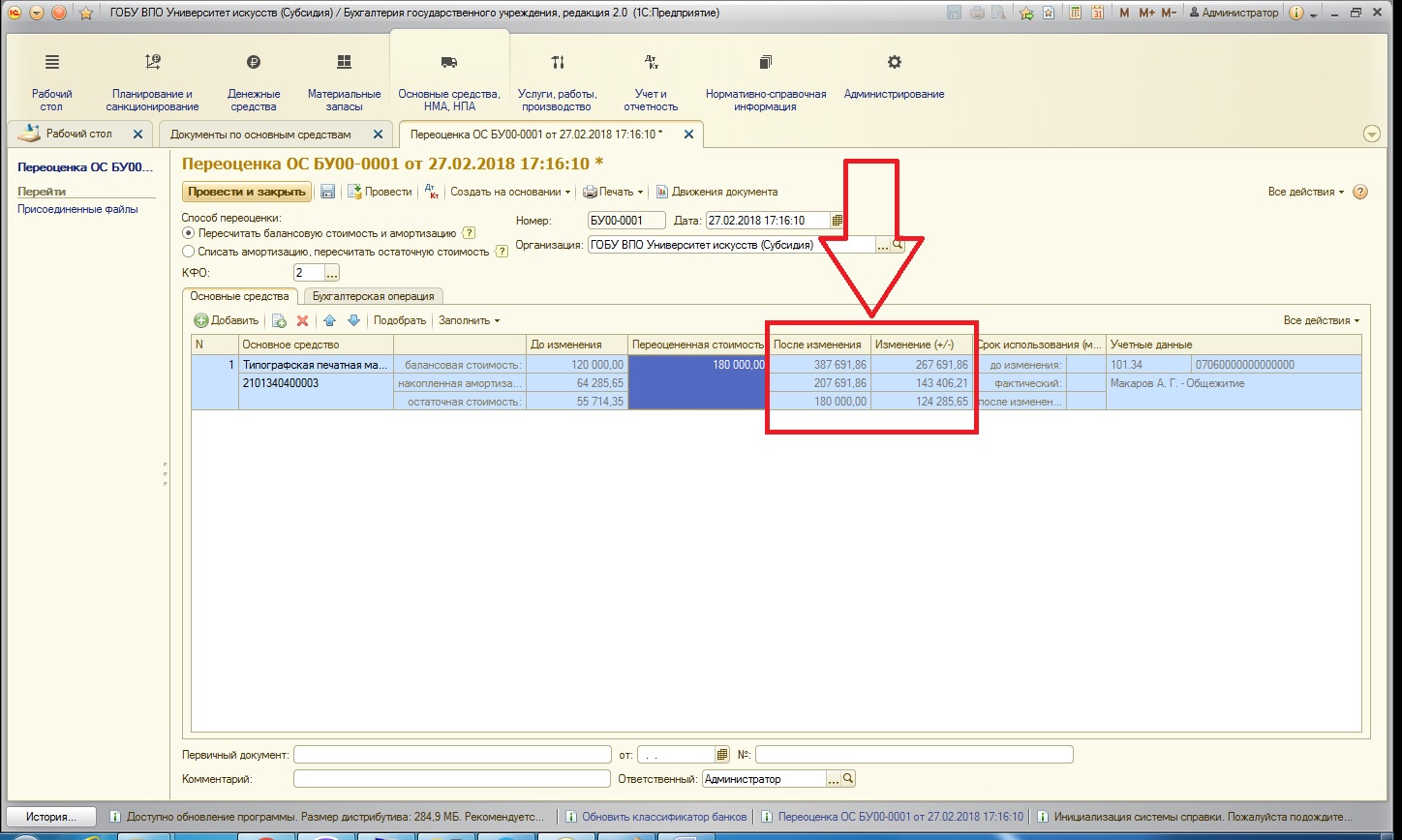

После того, как нами указана новая стоимость, автоматически рассчитывается столбец «После изменения» и «Изменение (-/+)» в соответствии с выбранным нами способом расчета (в шапке документа):

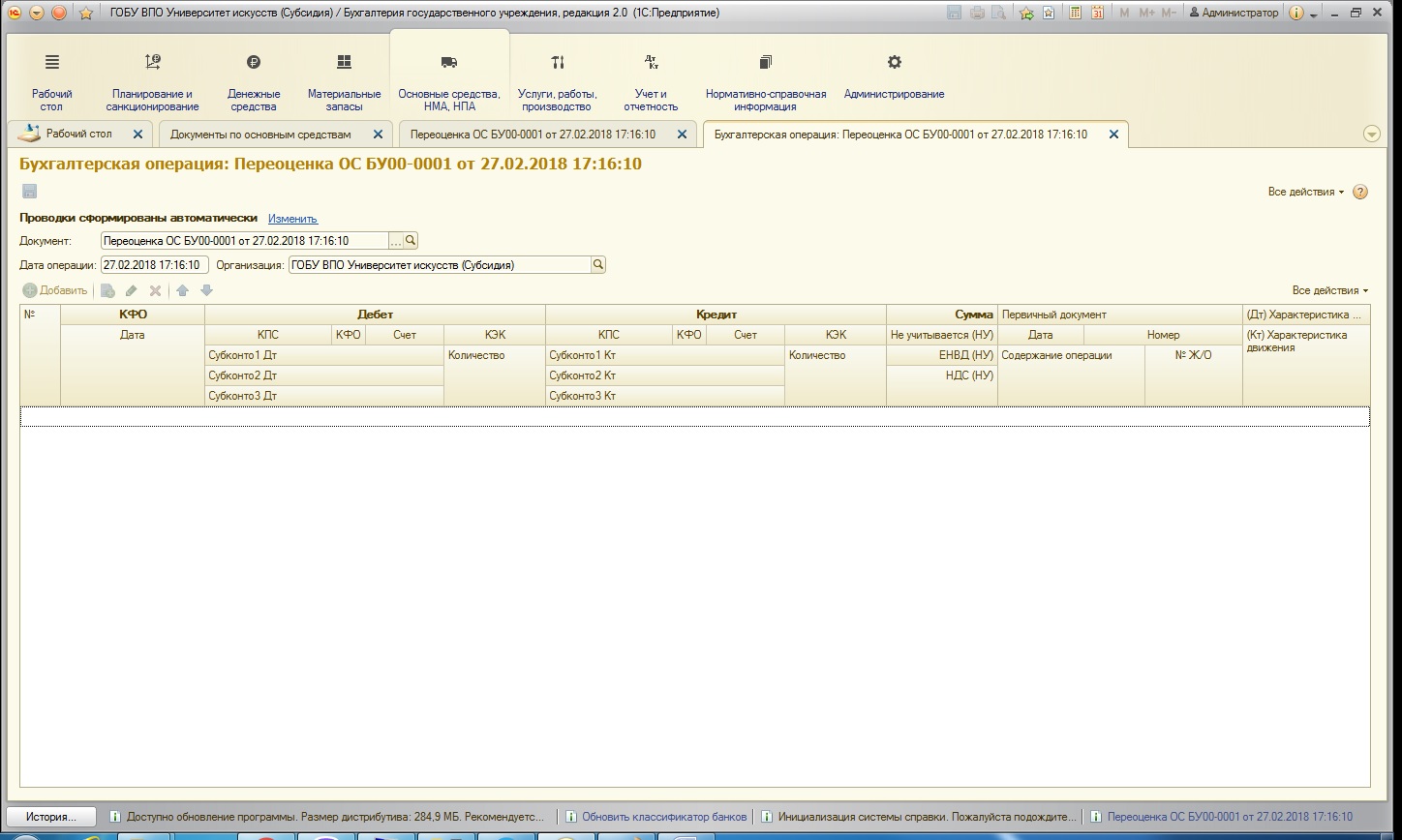

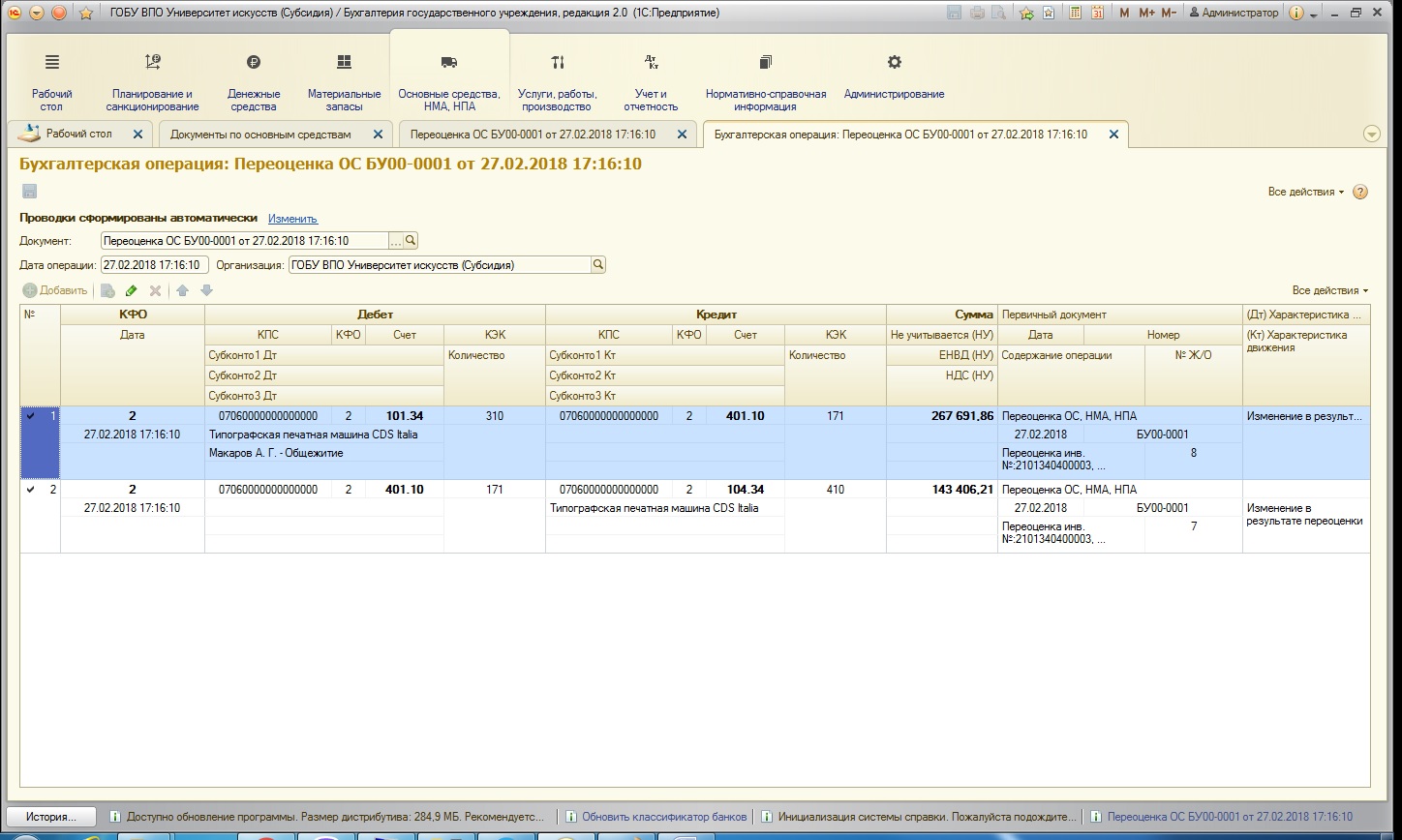

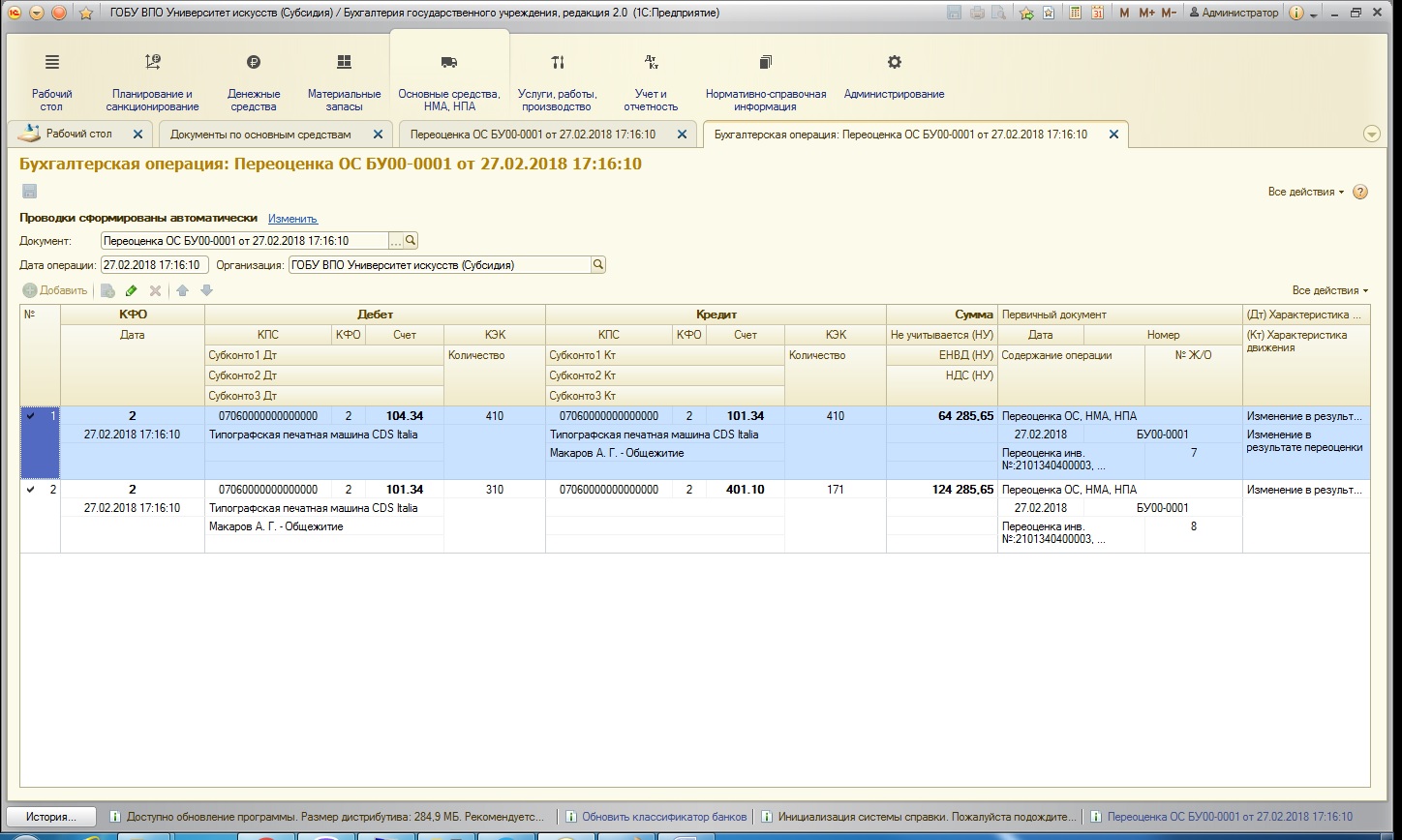

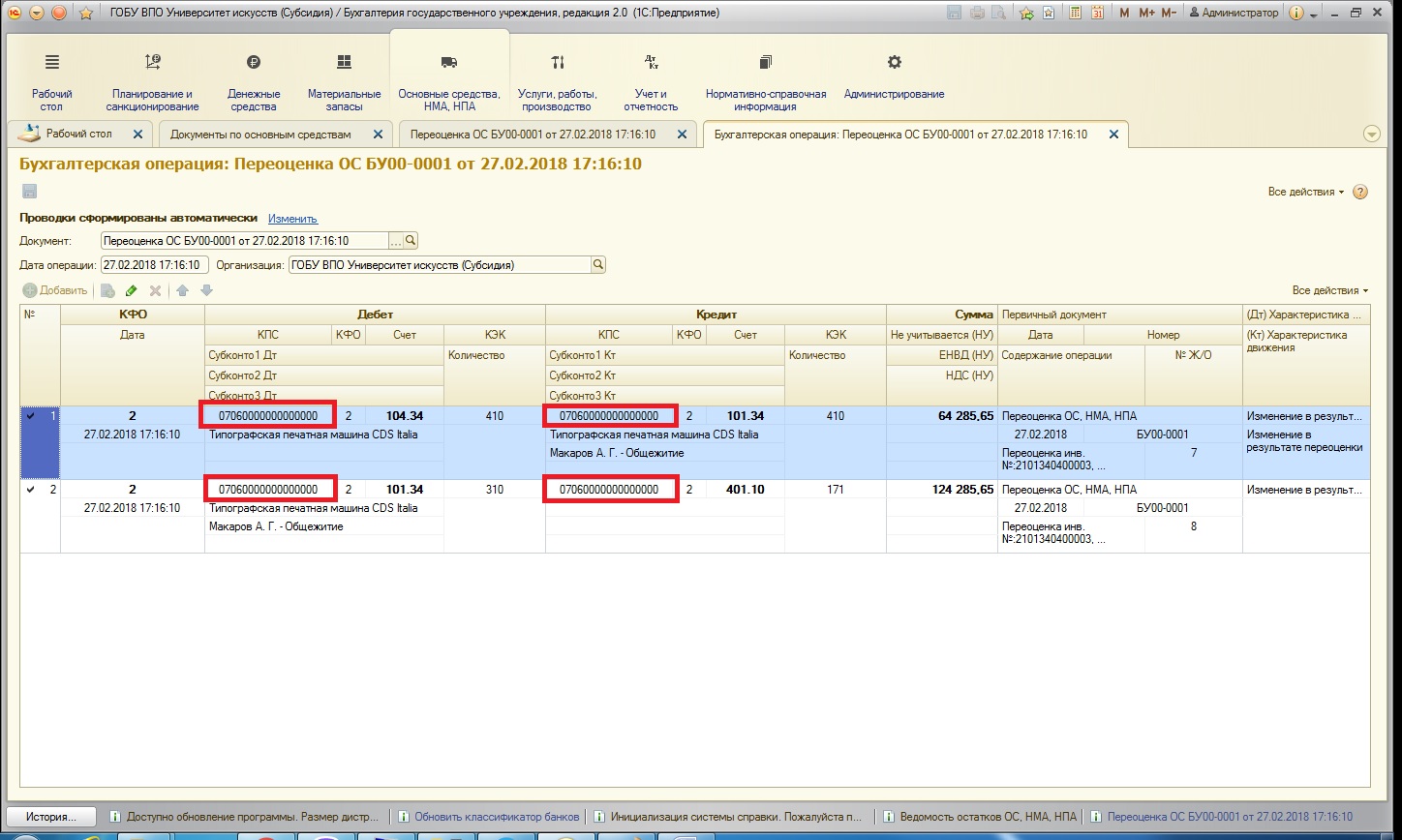

Проведем документ и просмотрим получившиеся проводки:

Проводки формируются на сумму изменений.

Для сравнения – переключу способ переоценки и рассмотрим получившиеся проводки в таком случае:

Проводки теперь другие. Хочу пояснить, чем отличаются эти 2 способа:

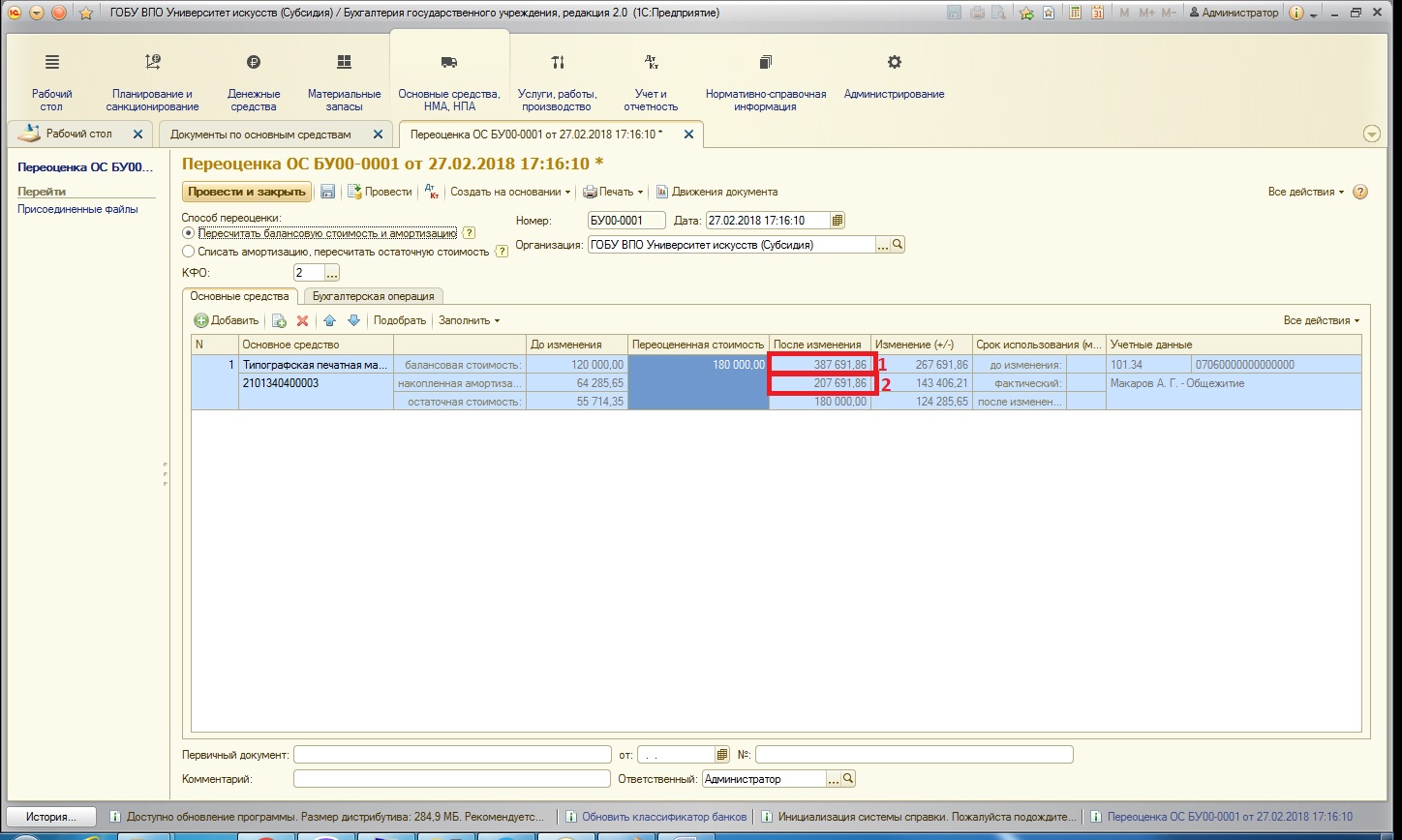

1. Пересчитать балансовую стоимость и амортизацию: этот способ подразумевает, что балансовая стоимость и начисленная амортизация умножаются на одинаковый коэффициент так, чтобы при вычитании из балансовой стоимости накопленной амортизации у нас получилась новая остаточная стоимость:

Число 1 – Число 2 на рисунке = получим новую остаточную стоимость.

При этих манипуляция у нас образуются разницы в суммах. Так как это разницы в балансовой стоимости и сумме амортизации – относим их на соответствующие счета.

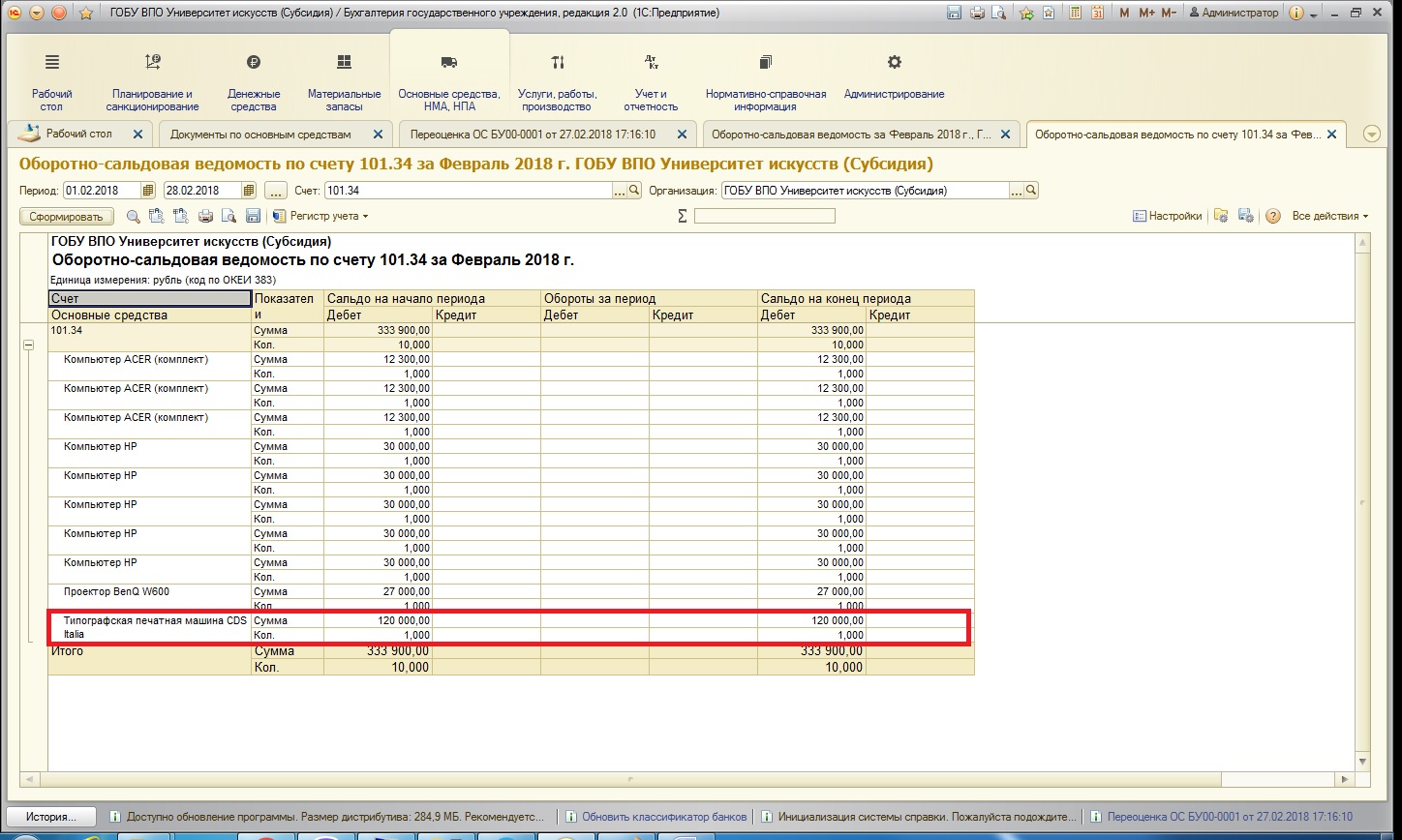

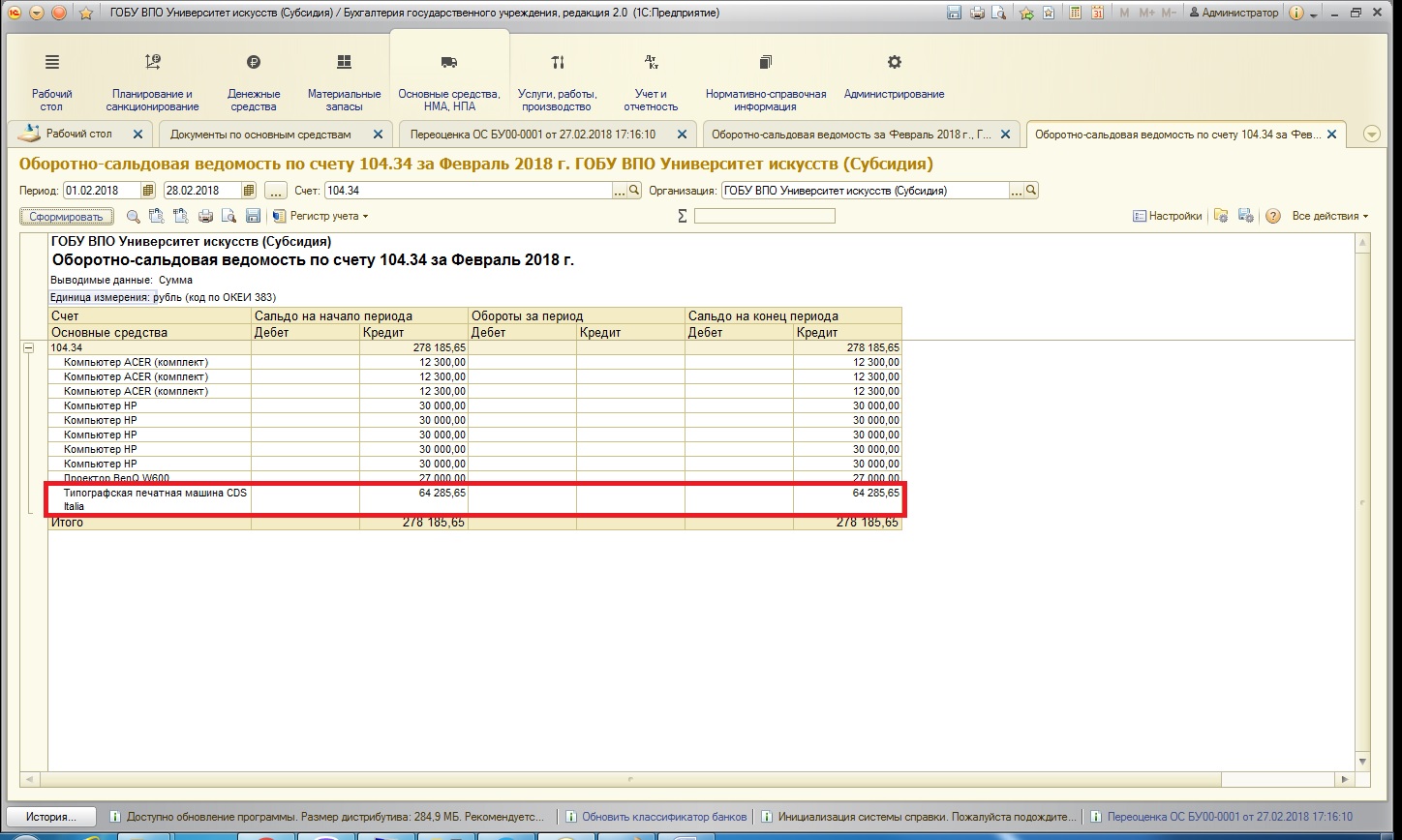

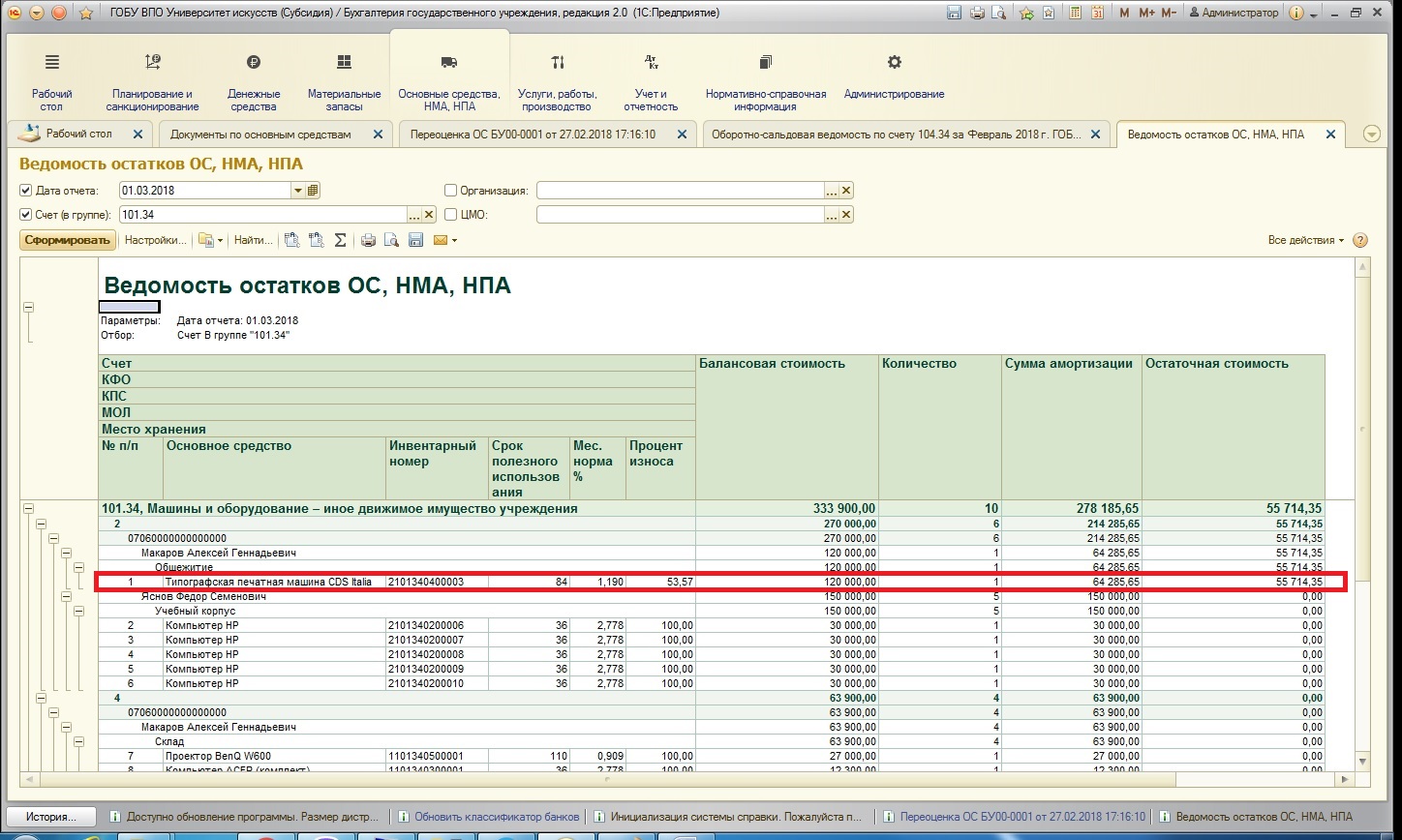

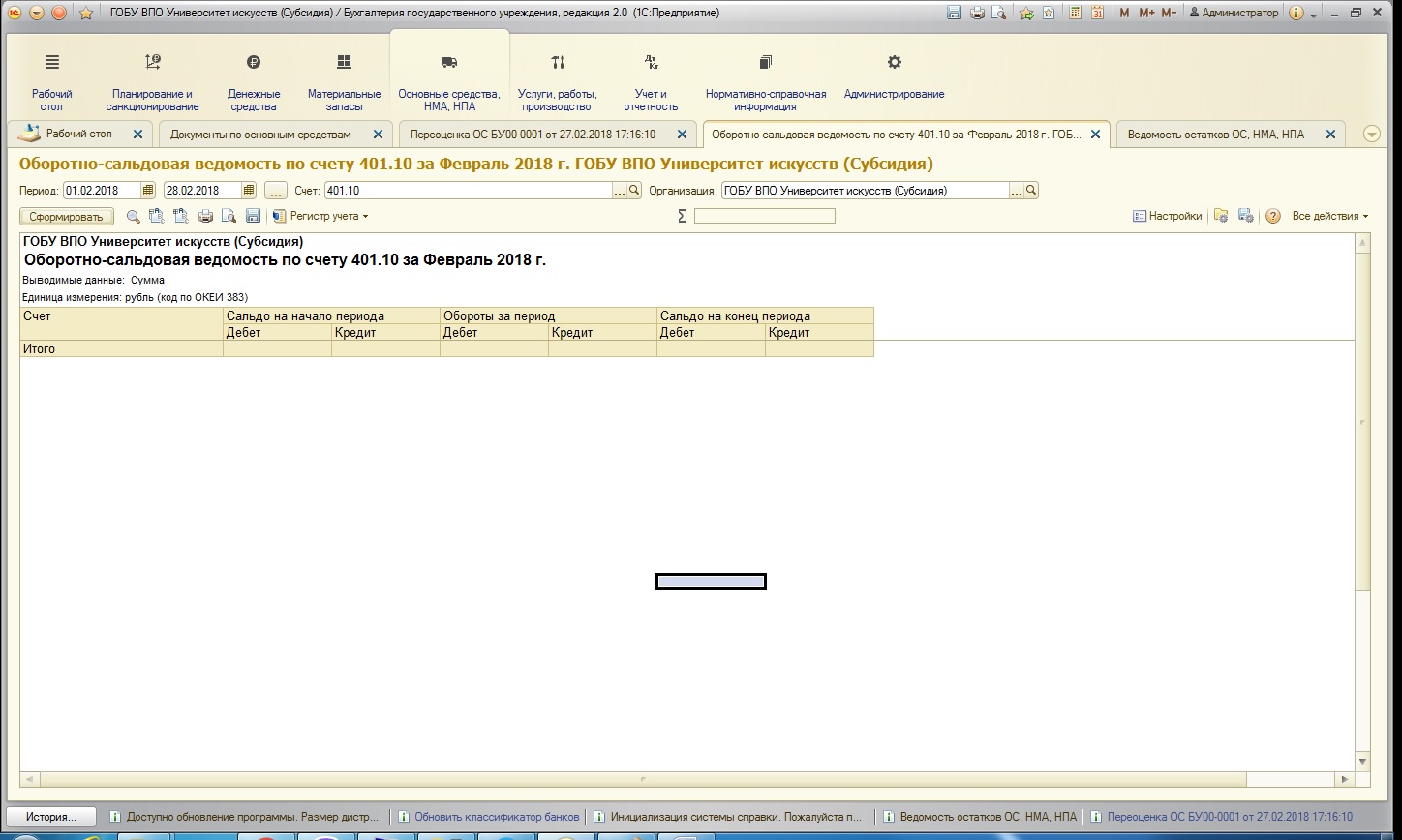

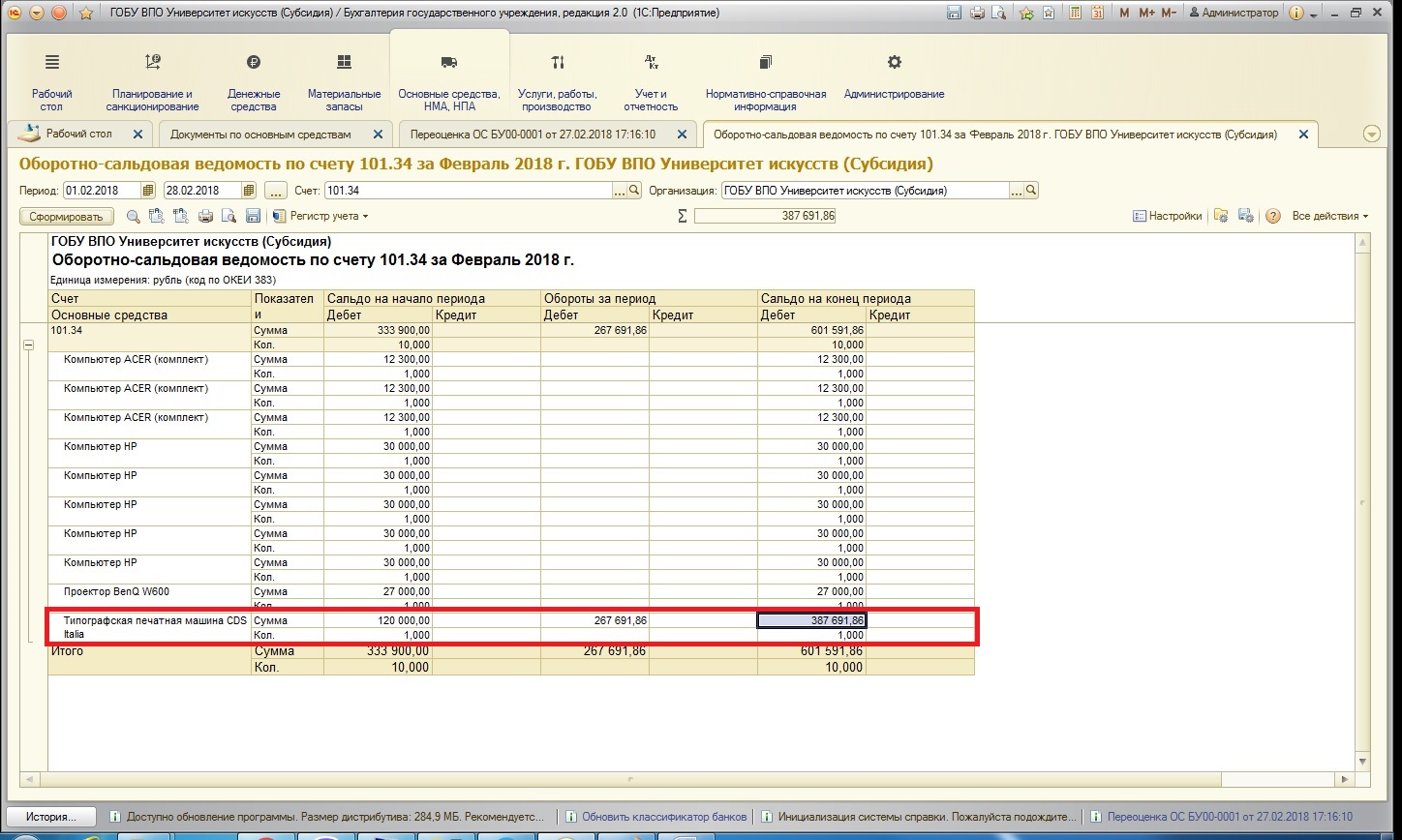

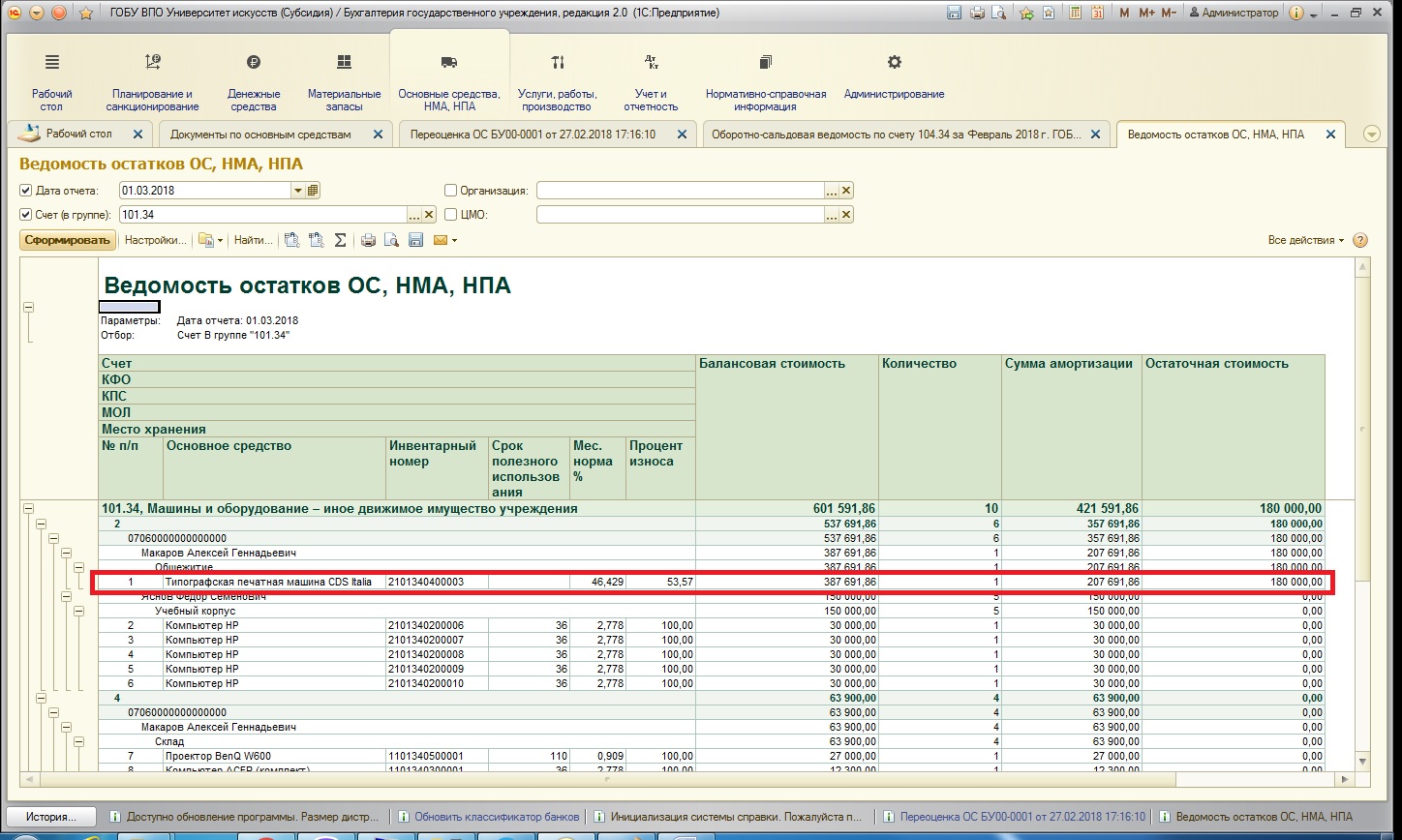

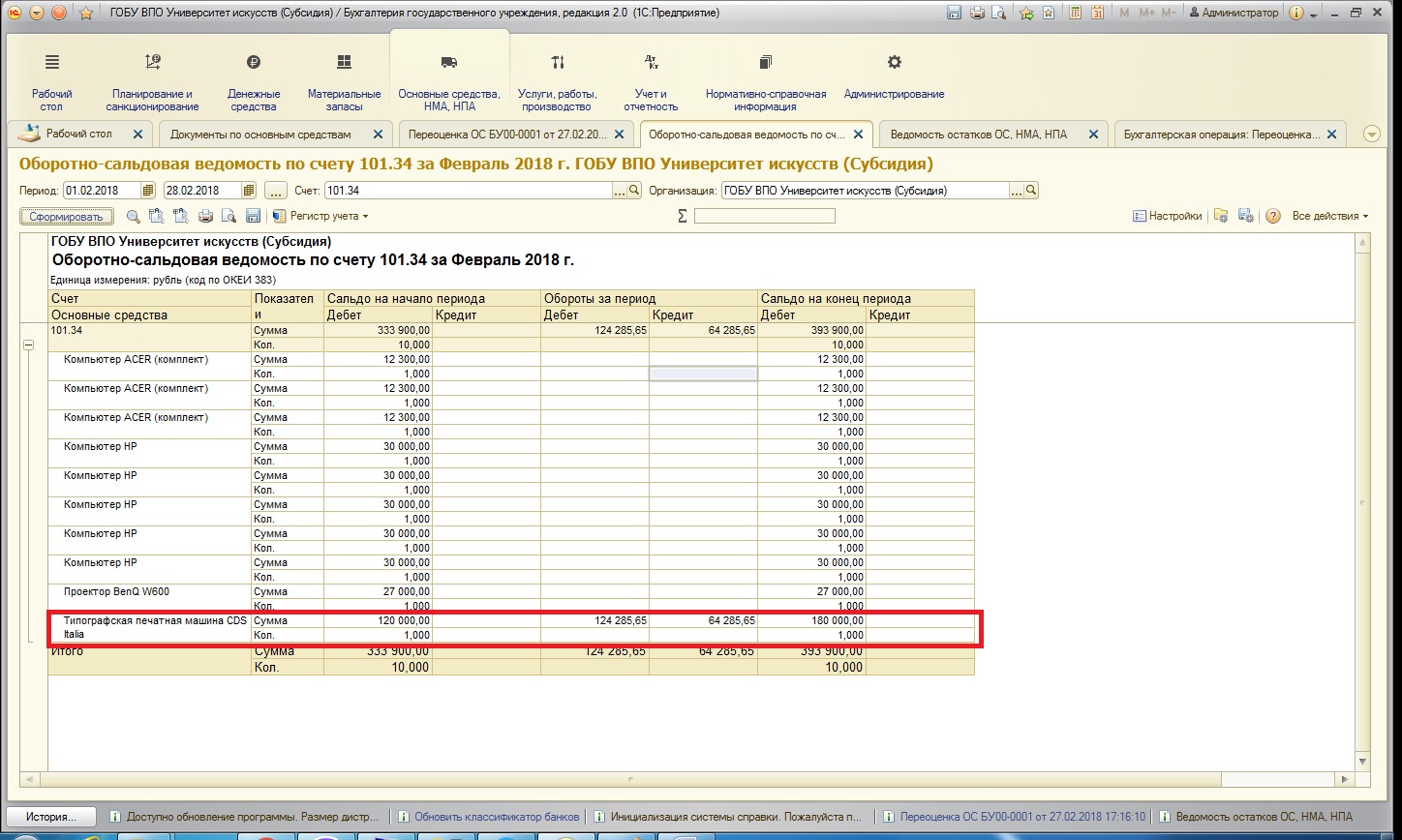

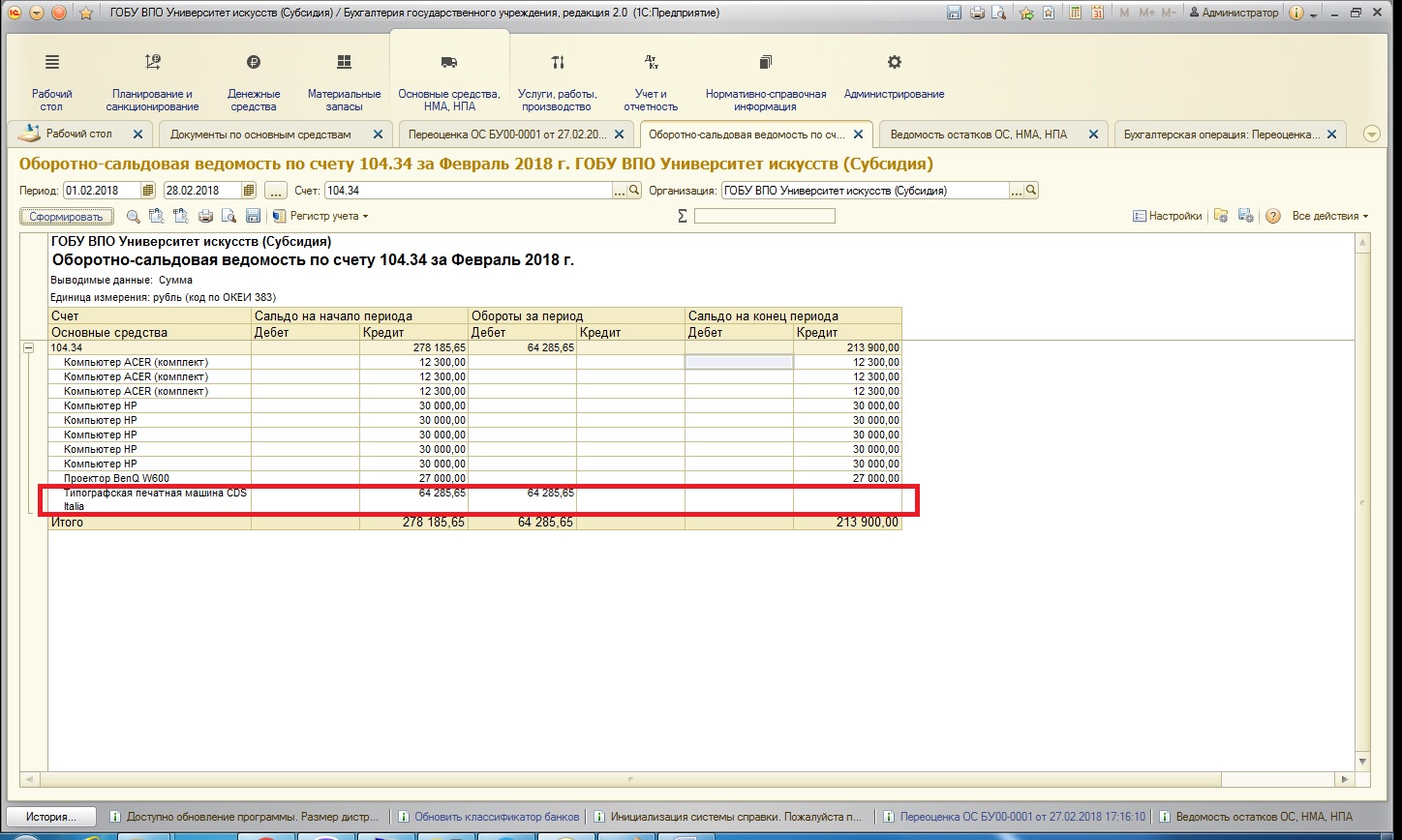

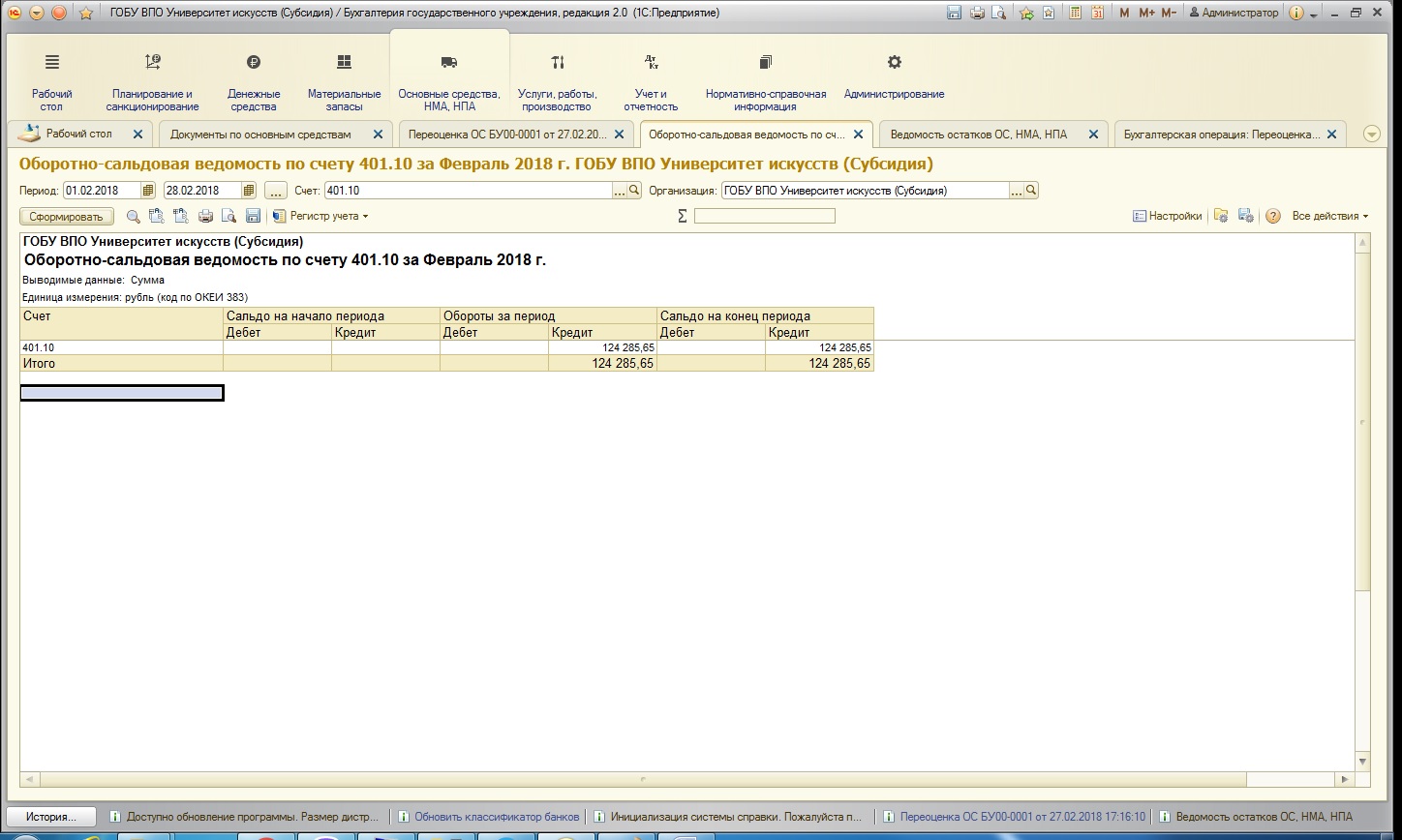

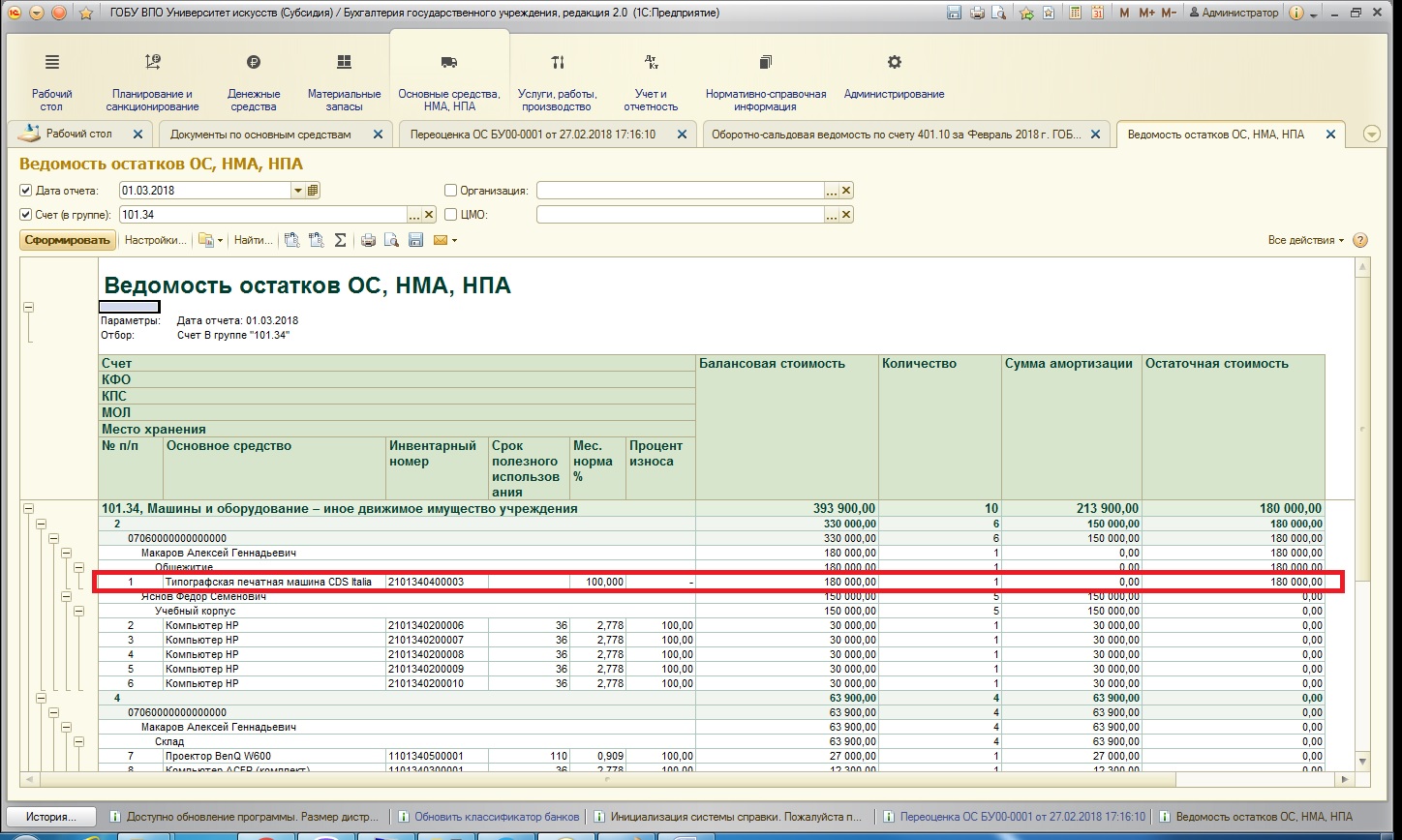

Чтобы было понятнее, сформируем оборотно-сальдовую ведомость по счетам (в нашем случае нас интересуют счета 101.34, 104.34 и 401.10 – для понимания картины в бухгалтерском учете, и отчет «Ведомость остатков ОС, НМА и НПА» - для понимания картины в регистрах) до наших манипуляций и сравним с картиной после.

До:

Видно, что обороты за период появляются ровно на суммы изменений и остаток изменяется в соответствии с необходимым нам.

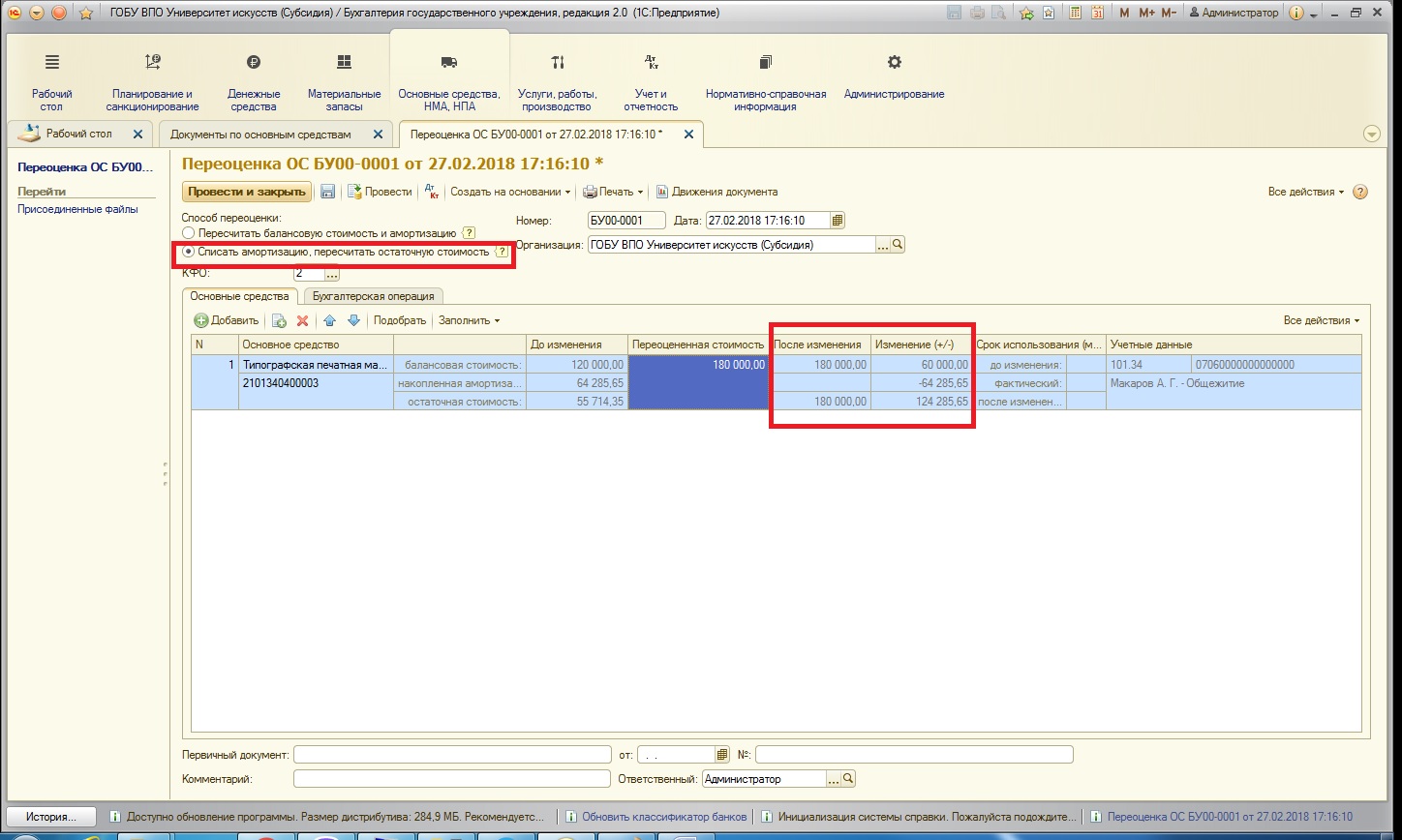

2. Списать амортизацию, пересчитать остаточную стоимость: этот способ подразумевает вычитание амортизации из балансовой стоимости и увеличение остаточной стоимости на сумму разницы.

После проведения переоценки также приведу картину учета:

Как видно, амортизация после переоценки становится нулевой. При этом амортизация после переоценки на оставшийся срок полезного действия будет начисляться точно также, как и до переоценки, то есть по той же расчетной норме.

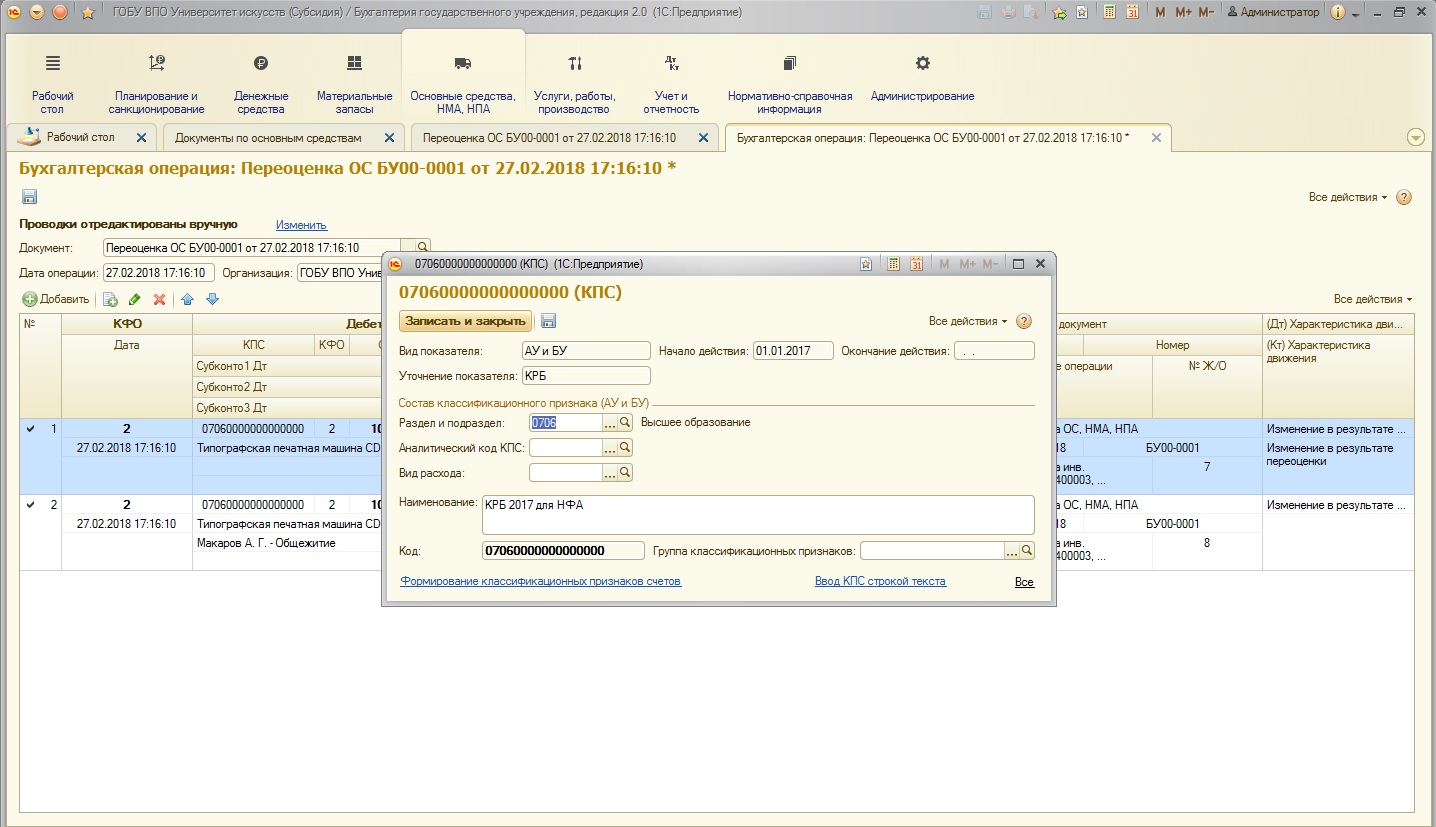

Также хотелось бы сказать, что в программе 1С имеется типовая операция для переоценки, которая автоматически и выбирается в документе:

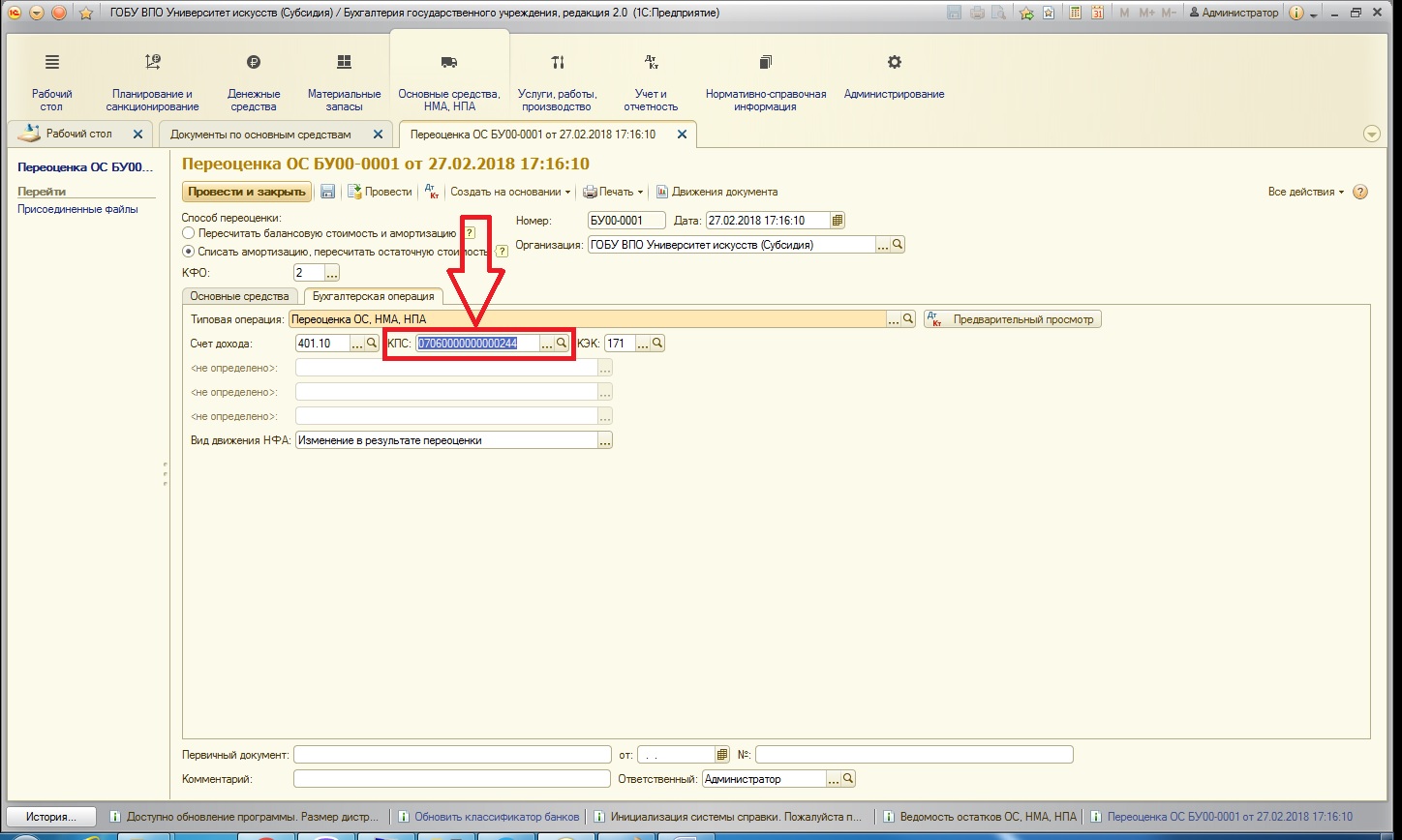

Причем, есть такая особенность этой типовой операции: при выборе КПС с видом расхода, отличного от 000 (например, 07060000000000244) – при формировании проводок типовая операция заменяет на КПС с видом расхода 000:

Хорошо, что программа помогает в этом, единственное – при ошибочном выборе вида КБК счетов, программа не исправляет эту оплошность. Приведу пример: выбирая КБК вида КРБ (а мы помним, что со счетом 401.10 используются КБК вида КДБ и КИФ) с видом расхода 244 – типовая операция заменяет ошибочный КБК на вид расхода 000, но при этом в целом КБК остается вида КРБ:

Будьте внимательны при выборе КБК при формировании этого документа!

Если у вас остались вопросы, то вы можете их задать в комментариях к статье.

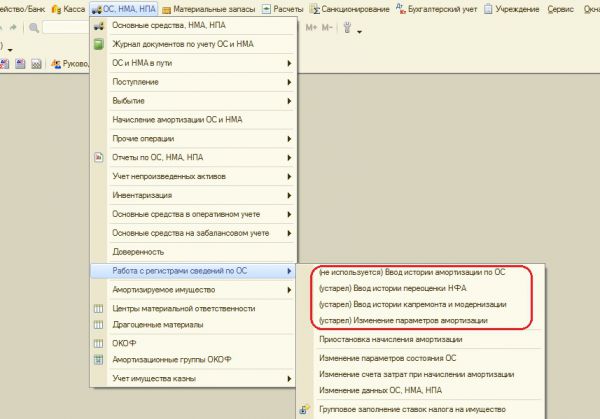

Не так давно, следуя изменениям законодательства, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 произошли изменения, и несколько документов, предназначенных для корректировки параметров амортизации, перестали использоваться. Какие же документы теперь нужно использовать вместо устаревших?

Итак, документ «Изменение параметров амортизации» устарел (рис.1), и теперь необходимая информация вносится разными документами, все зависит от ее вида.

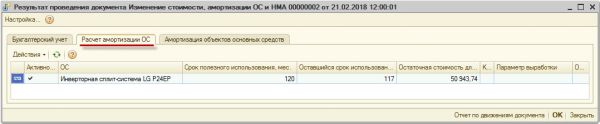

Для того, чтобы изменить порядок погашения стоимости, а также способ начисления амортизации и срок полезного использования, применяется документ «Изменение стоимости, амортизации ОС и НМА». В документе несколько видов операций (рис.2).

Рассмотрим первую операцию. Нередко возникает ситуация, когда в силу различных причин (ошибка при приеме основного средства к учету, выявление ошибок при проведении инвентаризации) бывает установлено, что срок полезного использования основного средства указан неверно. Операция «Изменение амортизации (106, 109, 401.20 – 104)» позволяет скорректировать срок полезного использования, а также сумму амортизации, которая изменилась при исправлении ОКОФ. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 3):

- Операция - Изменение амортизации (106, 109, 401.20 – 104) задает реквизиты табличной части закладки Основные средства.

- Первичный документ (Вид документа, Номер, от) - данные документа-основания.

- КФО, вид НФА - параметры отбора объектов в табличную часть документа.

- В поле Отбор по гиперссылке можно задать дополнительные условия отбора объектов.

- Вид движения НФА - значение, необходимое для отражения оборота по изменению суммы амортизации в форме регламентированной отчетности 0503768 "Сведения о движении нефинансовых активов". Рекомендуем указать значение Прочее изменение.

На закладке Основные средства следует подобрать в таблицу объекты ОС (кнопки , Подбор или Заполнить), срок полезного использования которых требуется уточнить.

- По объекту будут указаны данные в подстроках до изменения: и после изменения:.

- В подстроке после изменения: следует установить верный Срок полезного использования и Сумму амортизации, которая должна быть начислена за период, в котором был произведен неверный расчет.

В примере изменен срок и сумма амортизации. Проводки, сформированные документом, представлены на рис.4

Новый срок полезного использования, оставшийся срок полезного использования и остаточная стоимость объекта ОС на дату документа «Изменение стоимости, амортизации ОС и НМА» записывается в регистр сведений «Расчет амортизации ОС» для дальнейшего начисления амортизации по измененным условиям (рис.5).

Изменение срока полезного использования, расчета амортизации ОС отразится в инвентарной карточке (рис. 6), которую можно распечатать:

- из режима просмотра элемента справочника Основные средства, НМА, НПА;

- с помощью обработки Групповая печать инвентарных карточек (ОС, НМА, НПА - Отчеты по ОС, НМА, НПА).

Начиная с месяца обнаружения и исправления ошибки в данных бухгалтерского учета, амортизация будет рассчитываться по новым заданным параметрам (рис. 7).

Следующая операция «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)» (рис. 8) применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

В документе обязательно указываем КФО (код финансового обеспечения), на котором учитывается основное средство.

В табличной части можно изменить срок полезного использования, порядок погашения стоимости, способ начисления амортизации, балансовую стоимость и сумму амортизации.

Операция «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» (рис. 9) применяется для отражения ликвидации части объекта ОС (НМА).

Заполняем счет доходов, на который будет отнесена сумма от ликвидации. Изменяем балансовую стоимость и после этого нажимаем кнопку «Пересчитать амортизацию».

Данный документ формирует проводки по дебету счёта 401.10 и кредиту счета 101.36.

И еще одна операция в документе «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20)» (рис.10) применяется для изменения срока полезного использования для основных средств с линейным способом начисления амортизации.

В реквизите счета ставим счет расходов 401.20 и указываем новый срок полезного использования. Если нужно изменить сумму начисленной амортизации, согласно новому сроку, то нажимаем кнопку «Пересчитать амортизацию».

Для приостановки и возобновления начисления амортизации используется документ «Приостановка начисления амортизации».

В документе несколько операций: «Приостановить начисление амортизации», «Возобновить начисление амортизации», «Консервация» и «Расконсервация» (рис. 11). Выбираем нужную нам.

В табличную часть подбираем основное средство и проводим документ.

Реквизиты «Код ОКОФ» и «Амортизационная группа» можно изменить в справочнике «Основные средства, НМА, НПА».

Заходим в карточку основного средства и изменяем реквизиты (рис. 12).

Корректность выполненных операций можно проверить путем формирования стандартного отчета «Ведомость амортизации».

Читайте также: