Как убрать ндс в 1с на усн

В последнее время очень часто мне стали задавать вопросы, связанные с учетом НДС при применении УСН. Бывает так, что организации, применяющие спецрежимы, вынуждены пойти на уступки покупателю и предоставить документы с выделенным НДС. Какими последствиями это чревато для «упрощенцев», и как отразить данные операции в 1С: Бухгалтерии предприятия 8, поговорим в данной статье.

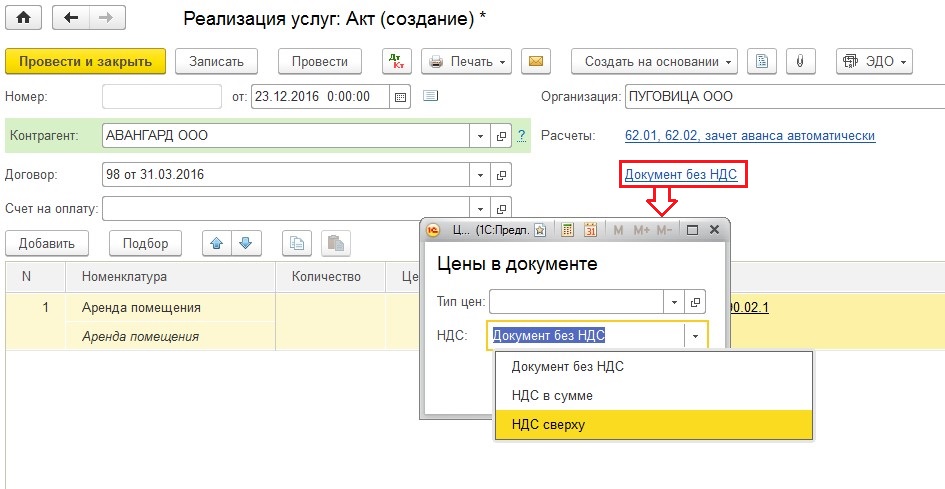

Первым делом, для отражения факта реализации (в нашем случае услуг) создаем новый акт (вкладка «Продажи» - «Реализация (акты, накладные)»). Заполняем требуемую информацию и щелкаем по ссылке «Документ без НДС» (данная настройка установлена автоматически для организаций на УСН), меняем значение на «НДС в сумме» или «НДС сверху».

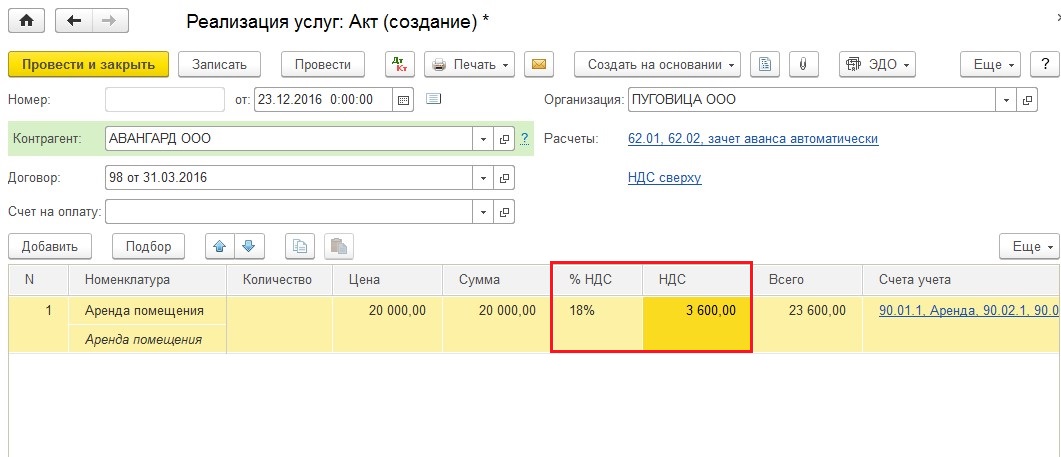

После изменения способа учета НДС в табличной части появляются колонки для указания процента и суммы налога.

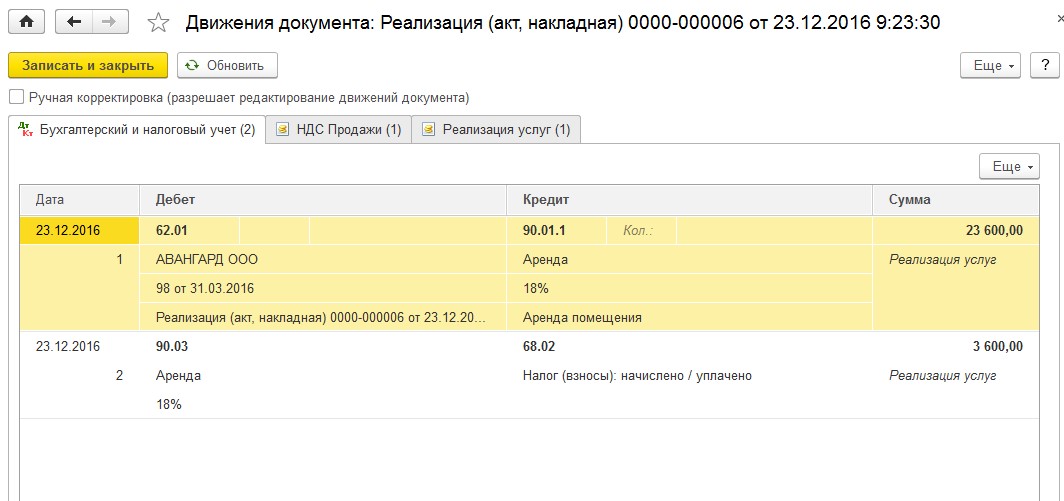

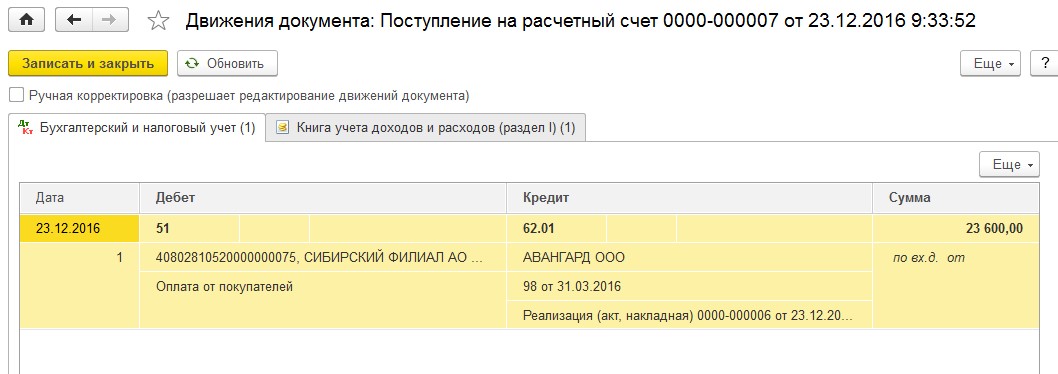

Проводим документ и видим, что сформирована проводка по начислению НДС на счет 68.02.

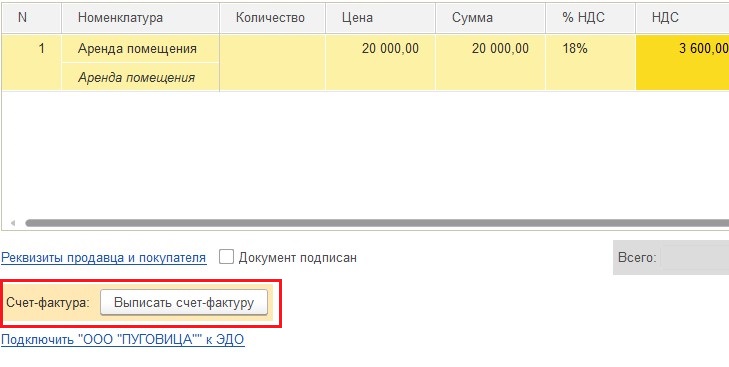

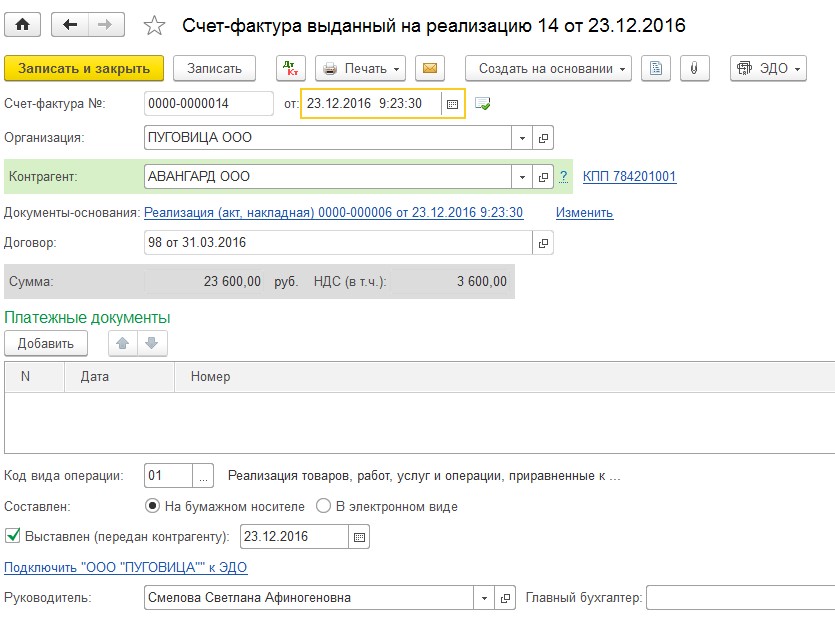

Также необходимо обязательно выписать счет-фактуру.

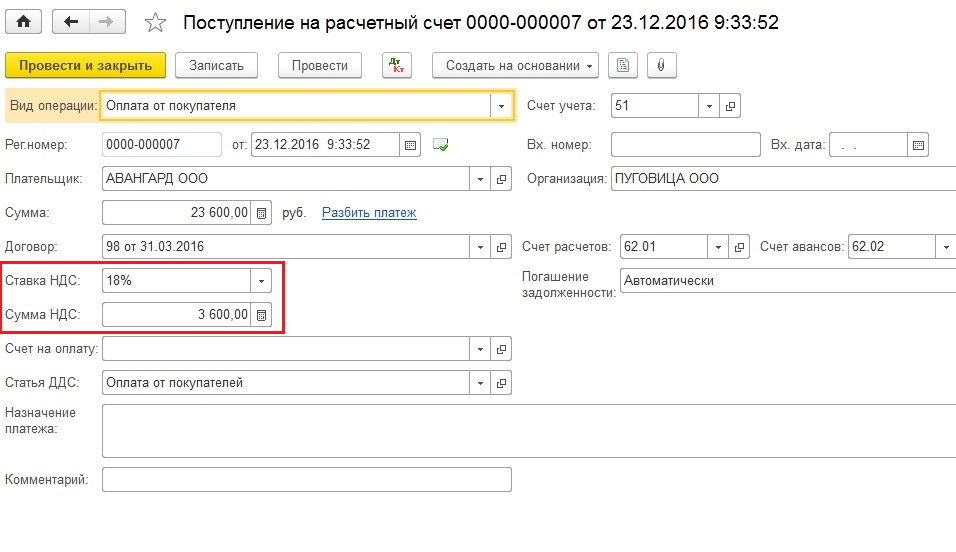

Теперь я хочу обратить ваше внимание на один важный момент: полученный от покупателя НДС не должен включаться в налоговую базу для расчета единого налога при применении УСН. Это значит, что из суммы оплаты, поступившей от покупателя, для целей учета доходов в КУДиР мы должны исключить НДС. Давайте введем документ на поступление денежных средств, и посмотрим, как будет отражена данная операция в налоговом учете УСН.

Переходим в раздел «Банк и касса» и формируем документ «Поступление на расчетный счет».

От покупателя поступила сумма 23 600 руб.

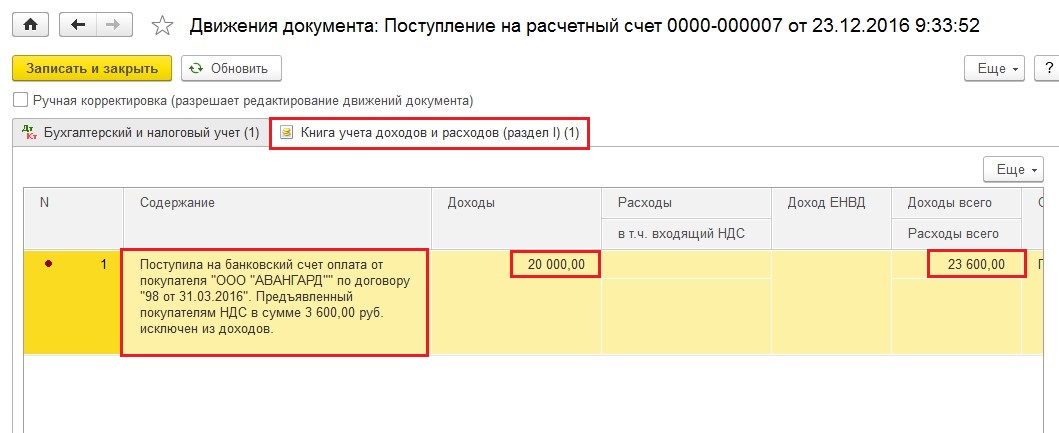

Но если мы перейдем на вкладку «Книга учета доходов и расходов (раздел 1)», то увидим, что в доходах учтены лишь 20 000 руб. Информация об исключении НДС из суммы доходов есть в содержании операции.

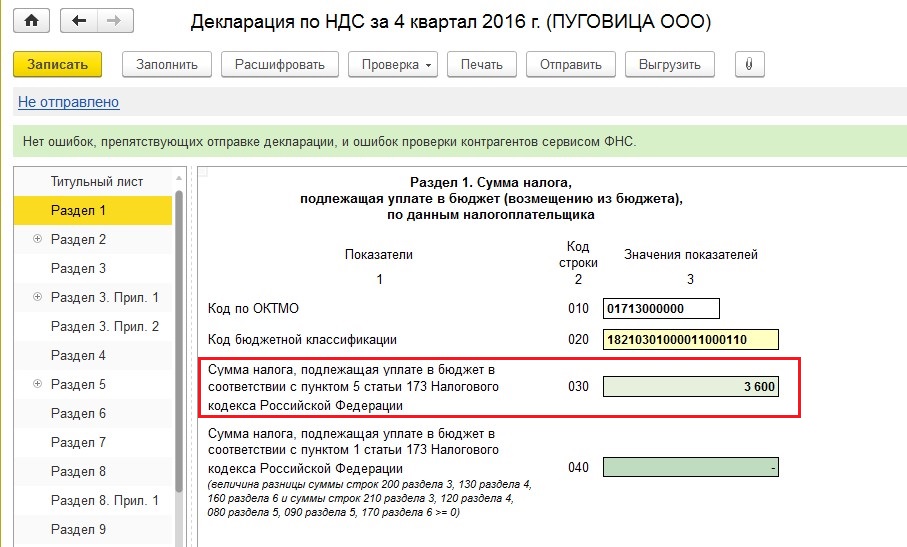

Если организация, применяющая УСН, выставила покупателю документы с выделенным НДС, то возникает обязанность предоставить в налоговый орган декларацию по итогам отчетного периода и уплатить данный налог в бюджет. Давайте разберемся, какие разделы в декларации по НДС должны быть заполнены. Переходим в раздел «Отчеты», создаем и заполняем новую декларацию.

Сумма налога, подлежащая уплате в бюджет, должна быть отражена в строке 030 раздела 1.

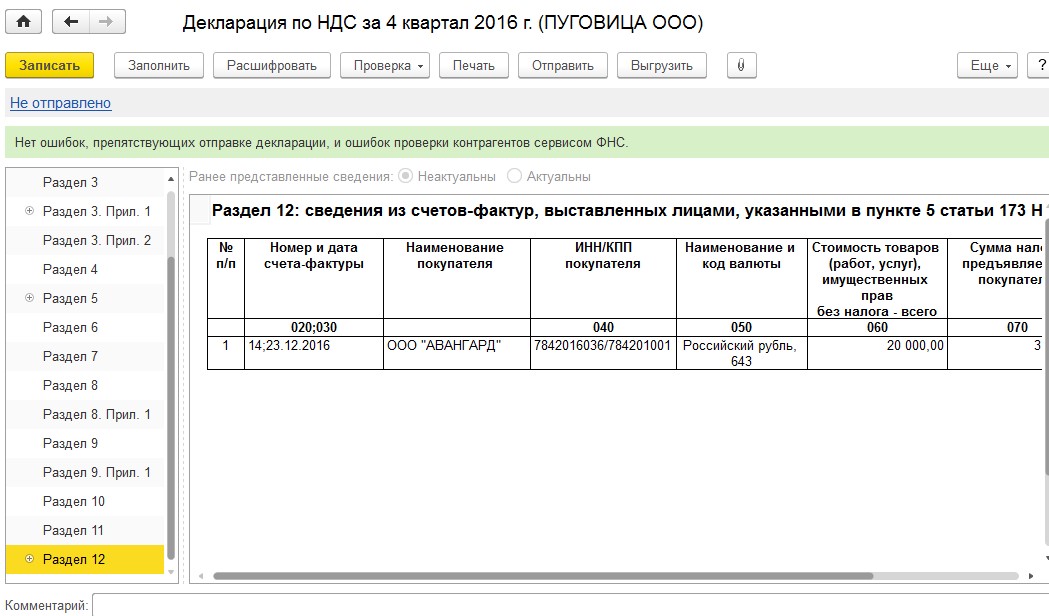

Также в данном случае заполняется раздел 12, т.к. организация не является плательщиком НДС в соответствии с законодательством.

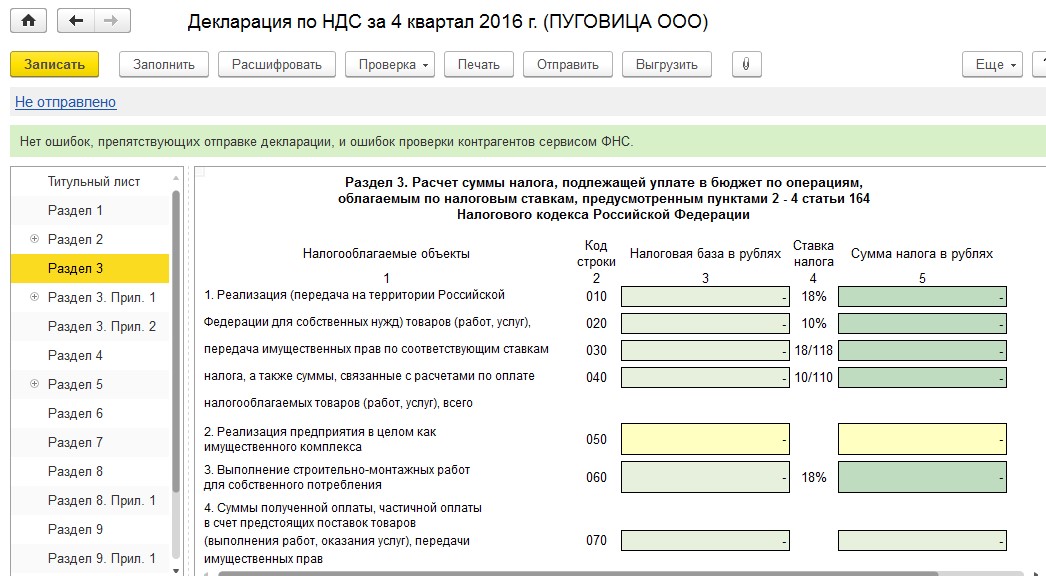

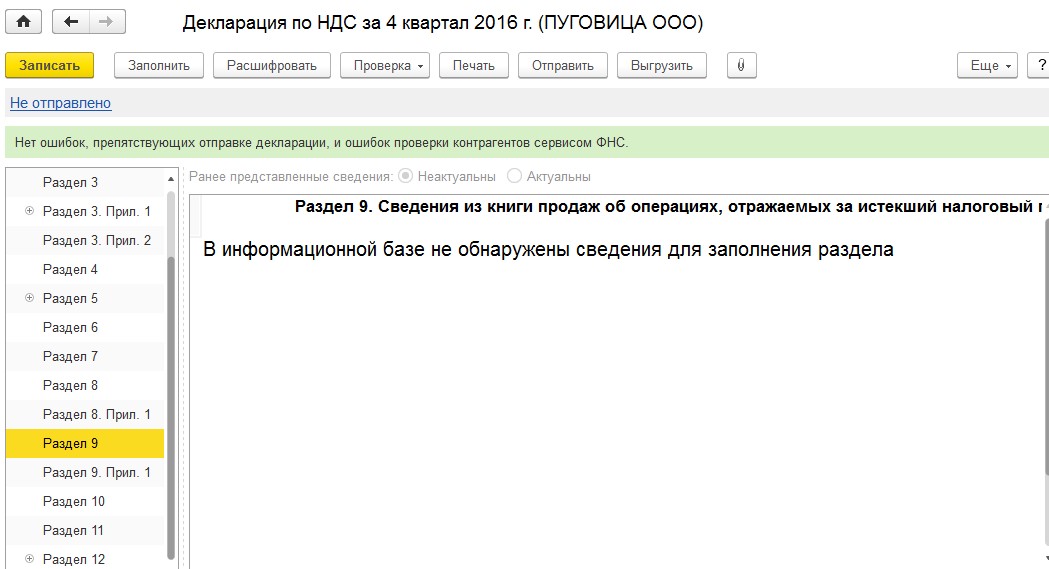

А вот разделы 3 и 9 для организации на УСН останутся пустыми.

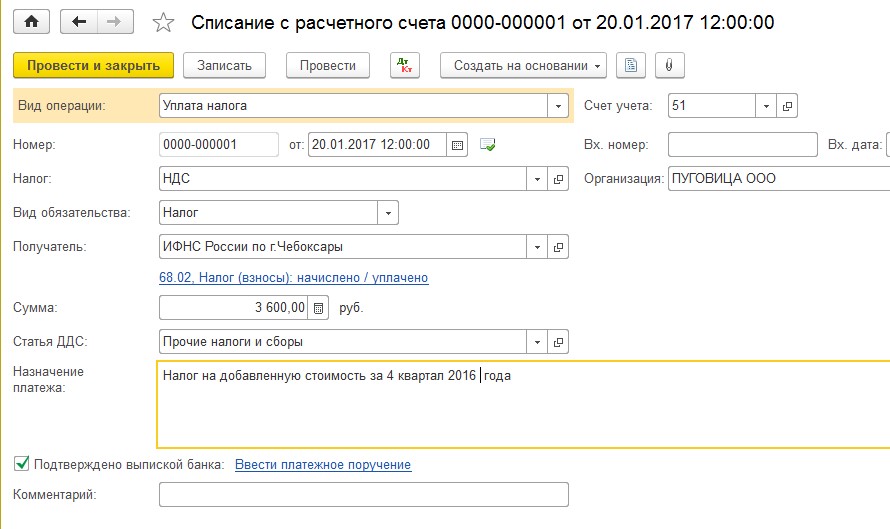

По итогам налогового периода исчисленный НДС нужно уплатить в бюджет, регистрируем данный факт документом «Списание с расчетного счета» с видом операции «Уплата налога».

Сумма уплаченного НДС не учитывается в расходах для определение налоговой базы при расчете единого налога, поэтому при проведении документа по регистру «Книга учета доходов и расходов (раздел 1)» графа «Расходы» остается пустой, а заполняется только колонка «Расходы всего» (графа 6 книги учета доходов и расходов).

Предприятия и ИП на спецрежиме УСН «доходы минус расходы» (его еще называют УСН 15% — по ставке налогообложения разницы) не начисляют НДС при продажах (пп. 2, 3 ст. 346.11 НК РФ). У них отсутствует «исходящий» НДС и им не вменяется в обязанность исчислять его и платить. За исключением случая, когда «упрощенец» уплачивает таможенный НДС.

Подробнее о рассматриваемом варианте УСН читайте эту статью.

ОБРАТИТЕ ВНИМАНИЕ! Применение УСН сохраняет обязанность упрощенца в части налогового агентирования по НДС (ст. 161 и п. 5 ст. 346.11 НК РФ).

На практике встречаются ситуации, когда плательщику УСН 15% требуется выставить покупателю первичку с указанием НДС, тогда:

- указанный в документах налог надо обязательно заплатить;

- нужно сформировать декларацию по НДС (за период выставления документов с выделенным налогом) и представить ее в ИФНС (ст. 173, 174 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! С 01.01.2016 суммы «исходящего» НДС компания-«упрощенец» не обязана зачислять в доходы, как это было ранее (закон от 06.04.2015 № 84-ФЗ, письмо Минфина от 21.08.2015 № 03-11-11/48495). Но и в расход такой НДС включить не получится (подп. 22 п. 1 ст. 346.16 НК РФ).

Учет «исходящего» НДС при УСН 15% не представляет большой сложности, а вот с «входным» НДС могут возникать вопросы.

Эксперты КонсультантПлюс подробно разъяснили, как правильно учитывать НДС при УСН:

Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Как учесть входной НДС

Предприятие или предприниматель на УСН 15% «входной» НДС не может принять к вычету, даже если в этом же периоде у предприятия или предпринимателя был «исходящий» НДС (постановление Пленума ВАС РФ от 30.05.2014 № 33).

А вот вычесть из доходов «входной» НДС предприятие на УСН 15% вполне может, опираясь на подп. 8 п. 1 ст. 346.16 НК РФ. Однако алгоритм включения в расходную часть НДС по закупкам меняется в зависимости от того, что именно было куплено.

Вы приобрели ТМЦ или услуги:

- В момент учета покупки в затратах списывайте и сумму налога.

В КУДиР (книгу учета доходов и расходов) вносите 2 записи: сумму покупки без НДС и сам налог. Так рекомендует Минфин в письме от 05.09.2014 № 03-11-06/2/44783 и это вытекает из выделения НДС в качестве отдельной статьи расхода в списке из ст. 346.16 НК РФ (см. письмо Минфина от 23.12.2016 № 03-11-11/77461). То есть логично при заполнении КУДиР на УСН 15% считать «входной» НДС самостоятельным расходом и отражать обособлено.

ОБРАТИТЕ ВНИМАНИЕ! При заключении соглашения об исключении из документооборота счетов-фактур налогоплательщик может отдельно отразить в учетном регистре (КУДиР) сумму «входного» НДС на основании первички, в которой эта сумма указана (письмо Минфина РФ от 05.09.2014 № 03-11-06/2/44783).

- В бухучете компании на УСН будет одна проводка: Дт 10 (08, 41, 44) Кт 60 (76) — отражена стоимость покупки с НДС.

Помните: учесть в расходах допускается только ценности и услуги из ст. 346.16 НК РФ — если купленный объект не указан в данном списке, то принимать в уменьшение доходов нельзя ни его стоимость, ни НДС по нему.

Вы приобрели ОС или НМА:

- Условие для отнесения их на расходы: оплата и ввод в эксплуатацию.

- В расходную часть ОС/НМА принимаются по стоимости покупки, в состав которой входит НДС (п. 3 ст. 346.16, подп. 3 п. 2 ст. 170 НК РФ, п. 8 ПБУ 6/01, утв. приказом Минфина РФ от 30.03.2001 № 26н). В КУДиР стоимость ОС/НМА отражается в полной сумме, фиксировать отдельной записью «входной» НДС не нужно.

Для наглядности мы свели правила по «входному» НДС у «упрощенца» в схему:

Независимо от типа приобретаемого актива записи в КУДиР вносятся на основании первички. Подтверждает возможность записать НДС как самостоятельный расход первичка, в которой налог указан. К примеру:

-

; (письмо Минфина РФ от 24.09.2008 № 03-11-04/2/147);

- кассовый чек или БСО с выделенной суммой НДС — компании, перешедшие на онлайн-кассы, выдают чеки с расшифровкой сумм НДС в обязательном порядке.

О том как работать с онлайн-кассами, читайте в рубрике «Онлайн-кассы ККТ ККМ».

Итоги

Читайте также: