Как списать счет 76 в 1с

Для учета операций с контрагентами используют счета из раздела 6 Плана счетов. Например, счет 60 — для учета расчетов с поставщиками, 62 — для учета расчетов с заказчиками, 66 и 67 — для учета расчетов с кредиторами, 68 — для учета расчетов по налогу на прибыль с ФНС и так далее. Но некоторые ситуации нельзя отнести ни на один из этих счетов, для таких расчетов используют счет 76.

Примеры операций на счете 76

На 76 счете хранится информация об операциях с дебиторами и кредиторами, которую нельзя разнести по счетам 60-75. Сюда попадают следующие расчеты:

- по имущественному и личному страхованию;

- по претензиям к поставщикам, подрядчикам, транспортным компания, банкам и так далее;

- по удержаниям из заработной платы работников в пользу третьих лиц по исполнительному производству;

- по депонированным суммам;

- по причитающимся дивидендам и другим доходам;

- по НДС с выданных и полученных авансов;

- по полученным банковским гарантиям;

- по выданным обеспечениям;

- по лизингу;

- по продаже и покупке услуг и ТМЦ, не относящихся к основной деятельности, и так далее.

Все расчеты на 76 счете обычно носят несистематический характер. Такие операции организации осуществляют гораздо реже, чем проводят расчеты с покупателями, поставщиками, банками и налоговой.

Характеристика счета 76

Счет 76 — активно-пассивный. Остаток по счету может быть и дебетовый, и кредитовый. По дебету отражают как рост дебиторской задолженности, так и погашение кредиторской. По кредиту фиксируют либо рост кредиторки, либо погашение дебиторки.

Остаток по дебету отражают в бухбалансе по строке 1230. А по кредиту — в строке 1520.

Субсчета к счету 76

В инструкции к Плану счетов перечислено четыре субсчета, которые организация может открыть к этому счету:

- 76.Расчеты по имущественному и личному страхованию — для учета расчетов по страхованию имущества и персонала, не связанных со взносами в ПФР, ФСС и ФОМС (их учитываю на счете 69);

- 76.Расчеты по претензиям — для учета претензий к поставщикам, подрядчикам, кредитным учреждениям, покупателям и так далее;

- 76.Расчеты по причитающимся дивидендам и другим доходам — для учета причитающихся организации дивидендов и других доходов;

- 76.Расчеты по депонированным суммам — для учета начисленной, но не выплаченной из-за неявки сотрудника заработной платы.

Это не закрытый перечень, организация вправе открывать дополнительные субсчета. Главное — зафиксировать их использование в рабочем плане счетов. Например, плательщики НДС открывают следующие субсчета:

- 76.АВ — здесь ведут учет НДС с сумм полученной от покупателей предоплаты;

- 76.ВА — здесь ведут учет НДС с сумм перечисленных поставщикам авансов.

Еще можно выделить отдельный субсчет для учета лизинговых операций, полученных банковских гарантий, выданных обеспечений и так далее.

Аналитика по счету 76

На счете 76 фиксируют много разнообразных операций, поэтому аналитика зависит от субсчета. Например:

- при учете расчетов по страхованию аналитику строят по страховым типам и страховым компаниям;

- при учете претензий аналитику строят по дебиторам и полученным претензиям;

- при учете дивидендов и доходов аналитику строят по каждому источнику дохода;

- при учете депонированной зарплаты аналитику ведут по каждому сотруднику, который вовремя не получил свою зарплату;

- при учете расчетов по исполнительным документам аналитику ведут также по каждому сотруднику, на которого есть исполнительный лист;

- при учете лизинга аналитику ведут по лизинговым компаниям и договорам;

- при учете полученных банковских гарантий аналитику строят по каждому банку и выданной гарантии;

- при учете внесенных обеспечений аналитику ведут по получателям и так далее.

Основные проводки по счету 76

Из-за своей универсальности счет 76 корреспондирует почти со всеми счетам бухгалтерского учета по дебету и по кредиту. В таблице мы собрали основные проводки, с которыми сталкивается большинство организаций.

| Дебет | Кредит | Описание |

|---|---|---|

| 20 / 23 / 25 | 76 | Расходы на страхование отнесены на производство. |

| 50 / 51 / 52 | 76 | Получено страховое возмещение. Поставщик выплатил предъявленную по претензии пеню или штраф. Поступили причитающиеся дивиденды. |

| 68.02 | 76.ВА | Принят к вычету НДС по авансу поставщику. |

| 70 | 76 | Депонирована зарплата. |

| 76 | 10 / 41 | Списаны материалы из-за страхового случая. Выявлена недостача материалов от поставщика, выявленная после приемки. |

| 76 | 28 | Поставщик признал штраф за возникший по его вине брак в производстве. |

| 76 | 50 | Выдана из кассы депонированная заработная плата. |

| 76 | 50 / 51 / 52 | Погашена предъявленная к уплате сумма. |

| 76 | 60 | Поставщику начислена сумма пени или штрафа по претензии за нарушение условий договора. |

| 76.АВ | 68.02 | Начислен НДС с аванса от покупателя. |

| 76 | 73 | Начислена сумма страхового возмещения, подлежащая выплате сотруднику. |

| 76 | 91 | Сумма неустойки по претензии к поставщику отнесена в состав прочих доходов. Начислено страховое возмещение. Получен доход в виде дивидендов от другой организации. |

Для учета расчетов с прочими дебиторами и кредиторами рекомендуем вам облачный сервис Контур.Бухгалтерия. Начисляйте пени, учитывайте расчеты по страхованию и лизингу, депонируйте заработную плату. Всем новичкам дарим пробный период на 14 дней.

Рассмотрим ее работу на примере. В базе есть развернутое сальдо по счету 76.06, контрагент "Вега-Транс", договор 12345-88 (см. рис.1).

Рис.1 . ОСВ до запуска обработки

Рис. 2 Форма обработки

На рис. 2 показано, как нужно заполнить поля обработки, после чего следует нажать кнопку "Свернуть расч. документы". После завершения работы обработки в программе появится ручная операция (см. рис. 3).

Рис. 3 Операция, закрывающая остатки по счету.

Теперь посмотрим отчет (см. рис.4).

Рис. 4. ОСВ после завершения обработки

Как видим, развернутое сальдо исчезло.

При сворачивании сальдо по расчетным документам суммы переносятся на пустой документ в пределах договора контрагента. При сворачивании сальдо по подразделениям суммы переносятся на пустое подразделение. Чтобы не создавать лишние обороты, применяется сторнирование: создается проводка на сумму с минусом в корреспонденции со счетом без субконто, который выполняет роль транзитного счета. Затем делается новая проводка на положительную сумму с тем же транзитным счетом, но уже пустым расчетным документом (или подразделением).

Заполнение полей обработки:

- Дата свертки - может быть любой, например, сегодняшний день.

- Счет - субсчет счета 76, выбирается из списка. В список попадают субсчета,имеющие 3 субконто сразу: Контрагенты, Договоры, Документы расчетов с контрагентами.

- Список договоров - введите договора, по которым будет проведена свертка. Договора друг с другом не смешиваются.

Свертка по подразделениям предназначена для версии КОРП с включенной опцией учета по подразделениям.

Обработка протестирована на платформе 1С:Предприятие 8.3 (8.3.12.1685), конфигурации Бухгалтерия предприятия КОРП, редакция 3.0 (3.0.65.69), Бухгалтерия предприятия, редакция 3.0 (3.0.65.80).

С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому. В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0.

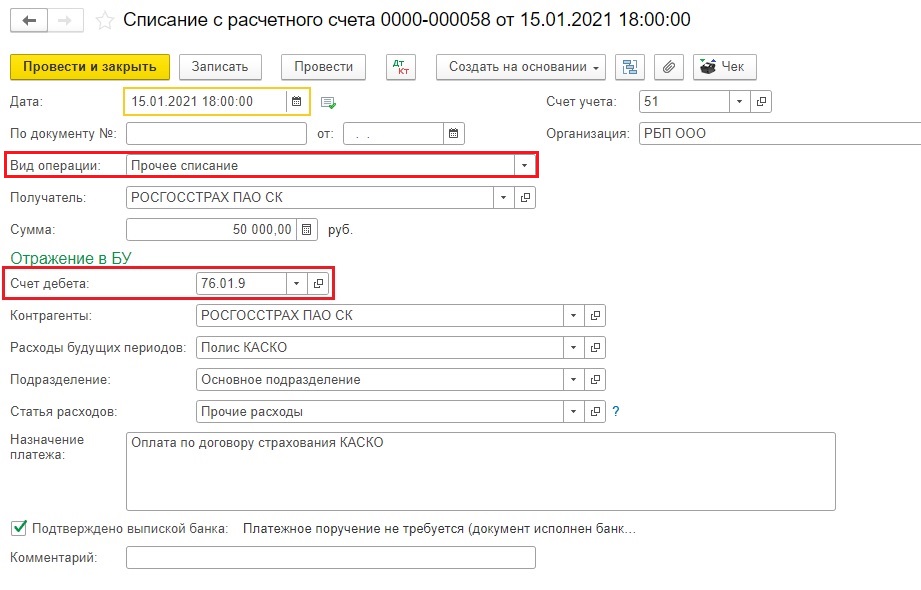

Для учета расходов будущих периодов по страховке автомобиля используется счет 76.01.9 «Платежи (взносы) по прочим видам страхования» с использованием справочника «Расходы будущих периодов».

Перейдем к конкретному примеру: в январе был приобретен автомобиль (далее по тексту — основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС. В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО.

1. Итак, сначала страховка была оплачена.

Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета — 76.01.9. Да, именно он используется при учете страховых премий по договору добровольного страхования.

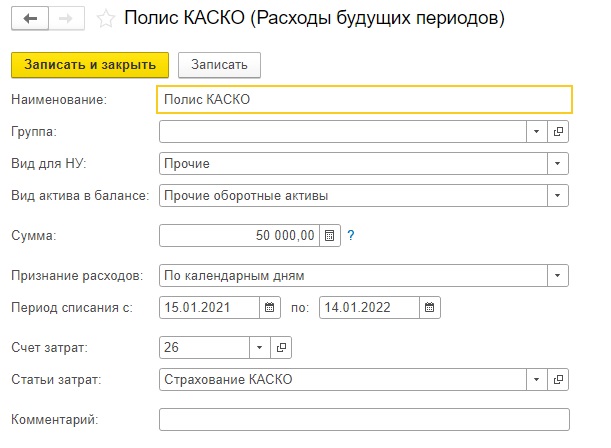

2. Выполним настройку элемента справочника «Расходы будущих периодов», укажем:

Примерно так должен выглядеть ваш элемент справочника «Расходы будущих периодов».

Однако не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно. Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у вас это может быть, к примеру, счет 97.21).

Темный лес для бухгалтера — это федеральные стандарты бухучета. Пожалуй, разобраться во всех и применять в работе может только счастливчик. Поэтому ловите бесплатный вебинар «Клерка» об одном из ФСБУ — ФСБУ 6/2020! Все без воды, понятно и на практических примерах.

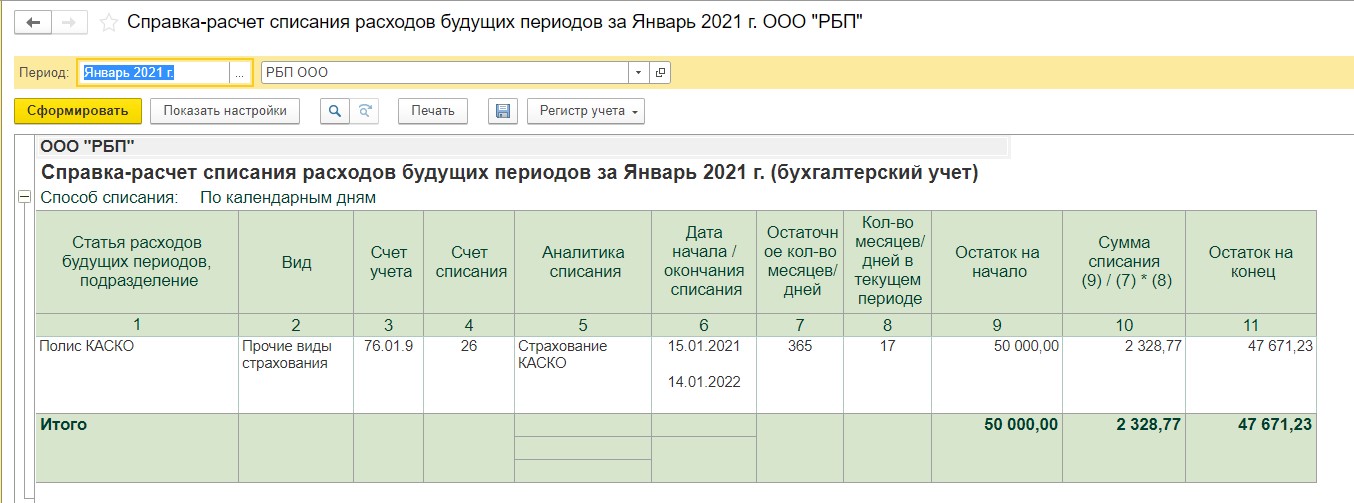

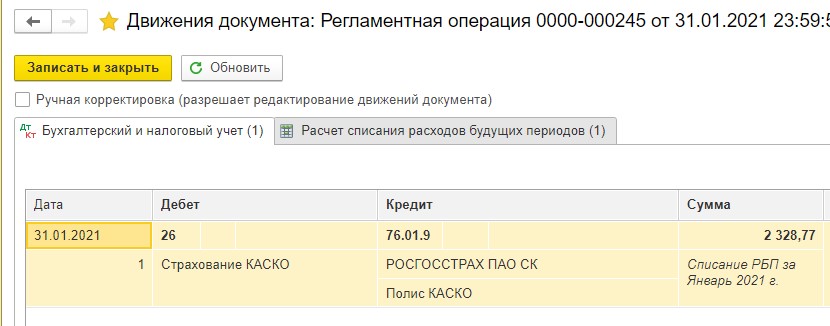

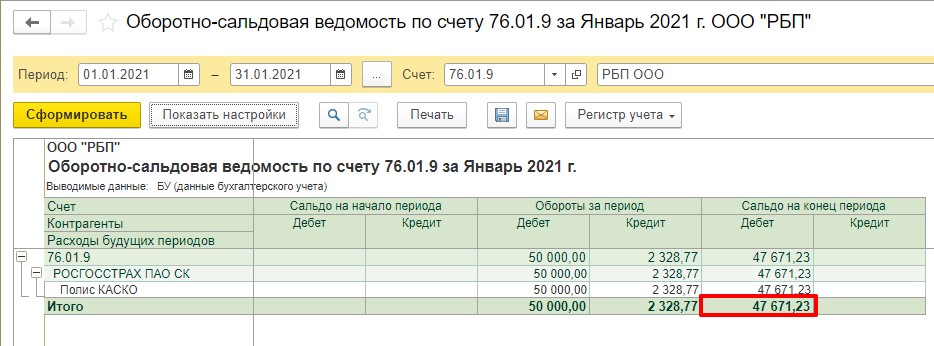

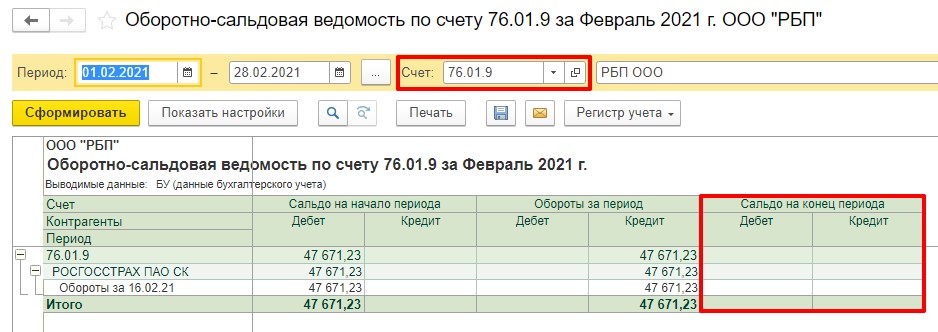

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии — 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП.

Для этого нам не нужно снова заходить в справочник «Расходы будущих периодов», менять дату окончания списания потому, что иначе сумма в январе при повторном закрытии месяца изменится!

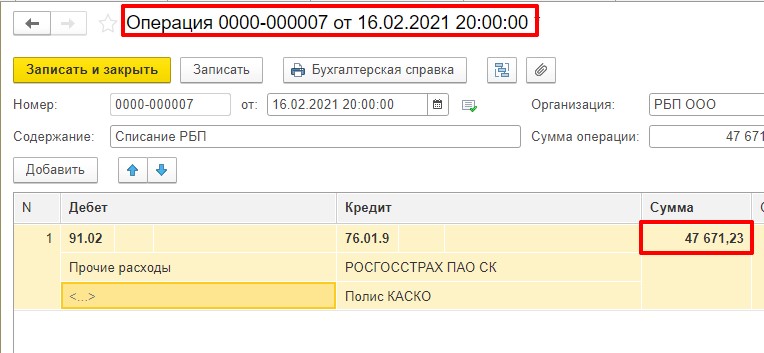

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.

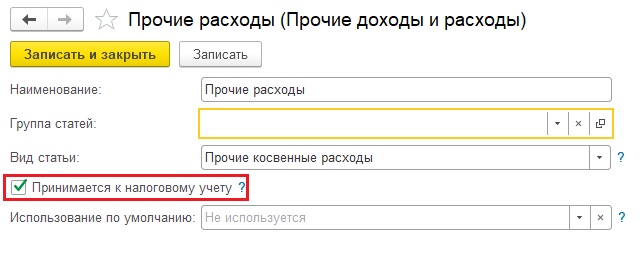

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую вам статью прочих затрат.

Делаем операцию вручную, как указано на скриншоте:

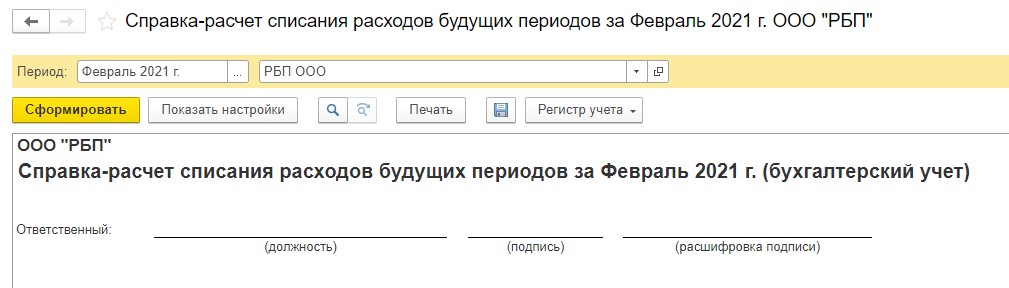

6. Проверяем справку-расчет за февраль.

Она пустая, так и должно быть.

Но! Если ОС часть месяца применялось в основной деятельности, то нужно высчитать сумму стоимости списания, которая все-таки будет закрыта на основной счет затрат в операции «Списание расходов будущих периодов». И тогда в предыдущей операции нужно указать не весь остаток по счету 76.01.9, а за вычетом той суммы, которая будет отнесена на основной счет затрат.

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

8. Проверяем, есть ли списание РБП в следующем месяце.

Видим, что операции нет. Значит, делаем выводы — все сделали верно!

В прошлые периоды не входили, справочник не меняли, соответственно, при перезакрытии месяцев у нас ничего «не слетит».

Читайте также: