Как сформировать 769 форму в 1с

Приказом Минфина России от 17.12.2015 № 199н внесены изменения в формы и порядок составления бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденные приказом Минфина России от 25.03.2011 № 33н, далее – Приказ № 33н, которые должны применяться при составлении отчетности за 2016 г.

Совместным письмом Минфина России и Федерального казначейства от 17.03.2016 № 02-07-07/15237 и 07-04-05/02-178, далее – Письмо, доведены разъяснения о составлении и представлении месячной и квартальной отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета в 2016 году.

На интрернет-страницах техподдержки типовых конфигураций программы «1С:Бухгалтерия государственного учреждения 8» редакция 1 и редакция 2 опубликован актуальный комплект регламентированной отчетности государственных (муниципальных) бюджетных и автономных учреждений (statrep33№.repx).

В соответствии с Приказом № 33н и указанным Письмом в состав комплекта регламентированной квартальной отчетности 2016 г. включены следующие формы:

- Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее – Отчет ф. 0503737);

- Отчет об обязательствах учреждения (ф. 0503738) (далее – Отчет ф. 0503738);

- Отчет о движении денежных средств учреждения (ф. 0503723) (далее - Отчет ф. 0503723);

- Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769) (далее - Сведения ф. 0503769);

- Сведения об остатках денежных средств учреждения (ф. 0503779) (далее - Сведения ф. 0503779).

В поставку входит также форма «Сведения об исполнении судебных решений по денежным обязательствам учреждения» (ф. 0503295), далее – Сведения ф. 0503295.

Особенности формирования регламентированных отчетов в 2016 г.

Отчет ф. 0503737

Для составления Отчета ф. 05037377 в 2016 г. следует применять регламентированный отчет «Ф. 0503737, Отчет об исполнении плана ФХД (действует с 01.01.2016)».

Отчет ф. 0503737 формируется в порядке, установленном Инструкцией № 33н.

Согласно пункту 36 Инструкции № 33н в Отчете (ф. 0503737) показатели исполнения плана отражаются на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов по соответствующим кодам (структурным составляющим кодов) бюджетной классификации, соответствующих виду поступлений (доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) (далее - поступления), виду выбытий (расходов, иных выплат, в том числе по погашению заимствований) (далее - выбытия) соответственно по разделам Отчета (ф. 0503737):

- Раздел 1. Доходы учреждения;

- Раздел 2. Расходы учреждения;

- Раздел 3. Источники финансирования дефицита средств учреждения.

- Раздел 4. Сведения о возвратах остатков субсидий и расходов прошлых лет.

Пунктом 4.1 Письма уточнено, что формирование показателей Отчета ф. 0503737 по строкам отчета осуществляется с указанием:

- в разделе 1 - кода аналитической группы подвида доходов бюджетов (разряды с 18 по 20 кода классификации доходов бюджетов),

- в разделе 2 - кода вида расхода (разряды с 18 по 20 кода классификации расходов бюджетов),

- в разделе 3 - кода аналитической группы вида источников финансирования дефицитов бюджетов (разряды с 18 по 20 кода классификации источников финансирования дефицита бюджета)

в соответствии с прилагаемым примером структуры показателей. При этом строки, по которым показатели отсутствуют, в отчете не формируются. Показатели строки 950 по кодам аналитики в 2016 году не детализируются.

В гр. 3 (Код аналитики) в разделах регламентированного отчета «Ф. 0503737, Отчет об исполнении плана ФХД (действует с 01.01.2016)» указываются соответствующие коды аналитики.

Для автозаполнения Отчета (ф. 0503737) по учетным данным номера счетов Рабочего плана счетов учреждения должны формироваться с применением классификационных признаков счетов (разряды 1-17 номера счета, далее - КПС) вида «КРБ», «КДБ», «КИФ». Подробнее в статье «Формирование рабочего плана счетов для ведения учета в 2016 году в «1С:Бухгалтерии государственного учреждения 8»

Важно. Если в номерах Рабочего плана счетов учреждения применяются КПС, имеющие тип «Произвольный», автоматическое заполнение формы невозможно.

В разделах 1 и 2 Отчета ф. 0503737 отражаются только поступления и выбытия текущего года.

Графа 8 «Некассовые операции» автоматически не заполняется.

Важно. При формировании раздела 1 по виду финансового обеспечения (деятельности) учреждения (КФО) 4 - субсидии на выполнение государственного (муниципального) задания следует учитывать изменения, внесенные пунктом 1.4 приказа Минфина России от 16.02.2016 № 9н в пункт 4.1.1 "Аналитическая группа подвида доходов бюджетов" раздела II Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Минфина России от 01.07.2013 № 65н, согласно которым с 2016 г. доходы государственных (муниципальных) учреждений от поступлений субсидий на финансовое обеспечение выполнения ими государственного (муниципального) задания отражаются по статье 130 "Доходы от оказания платных услуг (работ)" аналитической группы подвида доходов бюджетов классификации доходов.

В соответствии с пунктом 39 Инструкции № 33н в ред. Приказа Минфина России от 17.12.2015 № 199н по строкам, не содержащим данных в графе 4 (при отсутствии плановых назначений), и (или) при исполнении сверх плановых показателей, графа 10 "Не исполнено плановых назначений" не заполняется.

В строке 591 раздела 3 «Источники финансирования дефицита средств учреждения» отражаются обороты со счетом 210.05 в части поступления денежных средств от возврата сумм ранее перечисленных денежных обеспечений по госконтрактам и другим залоговым платежам, а также возвраты дебиторской задолженности по расходам прошлых лет, учтенные по дебету счета 17 по кодам видов расходов (согласно пункту 365 Инструкции № 157н в редакции Приказа Минфина России от 01.03.2016 № 16н счет 17 «Поступления денежных средств на счета учреждения» применяется, в том числе, для учета учреждениями операций по возврату дебиторской задолженности по расходам прошлых лет).

В строке 592 отражаются обороты со счетом 210.05 в части перечисления обеспечений по госконтрактам и другим залоговым платежам, а также обороты по возврату остатков субсидий прошлых лет, учтенные по кредиту счета 18 по статьям аналитической группы подвида доходов. Показатель строки 592 формируется с минусом, иначе не сойдется баланс формы.

Согласно пункту 44 Инструкции № 33н по строке 910 отражаются возвраты остатков субсидий прошлых лет, отраженных по строке 592.

Следует отметить, что проектом контрольных соотношений для формы 0503737, опубликованных на сайте Федерального казначейства, для раздела 4 Отчета ф. 0503737 предусмотрены только положительные значения показателей. При необходимости после автозаполнения отчета в строке 910 можно убрать минус.

В строке 950 согласно пункту 44 формируется сумма возврата дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет), отраженная по строке 591.

Согласно Письму показатели строки 950 по кодам аналитики в 2016 году не детализируются.

Шаблоном формы 0503737 (прилагаемый к Письму Минфина России и Федерального казначейства от 17.03.2016 № 02-07-07/15237 и 07-04-05/02-178 пример структуры показателей) предусмотрены определенные коды аналитики в гр. 3 по разделам формы, а также дополнительные коды строк в гр. 2 раздела 1.

При автозаполнении по данным учета типовым Правилом заполнения "Правило 737 (2016)" в разделах 1 и 2 Отчета (ф. 0503737) формируются строки по детальным кодам аналитики, по которым были обороты по счетам. При заполнении Отчета ф. 0503737 вручную также следует вводить данные только по детальным кодам аналитики.

Группировка показателей по группировочным кодам аналитики и нумерация строк согласно шаблону производятся при формировании дополнительного печатного бланка (пункт «0503737 (по письму ФК)» меню кнопки «Печать») и при выгрузке отчета в форматах Федерального казначейства.

По умолчанию формируется печатная форма в соответствии с приложением к Приказу Минфина России от 25.03.2011 № 33н в редакции от 17.12.2015.

Отчет ф. 0503738

Для составления Отчета ф. 0503738 в 2016 г. следует применять регламентированный отчет «Ф. 0503738, Отчет об обязательствах (действует с 01.01.2016)».

Коды аналитики в графе 3 (Код вида расходов (выбытий) разделов 1- 2 Отчета ф. 0503738 указываются так же, как в Отчете ф. 0503737.

Разделы Отчета ф. 0503738 формируются, как в 2015 г.

В новой строке 911 раздела 3 «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом» в графах 5, 6, 10 отражаются обороты счета 502 99 «Отложенные обязательства».

Отчет ф. 0503723

Для формирования новой формы Отчет о движении денежных средств учреждения (ф. 0503723) применяется регламентированный отчет «Ф. 0503723, Отчет о движении денежных средств учреждения».

Согласно Инструкции № 33н форма 0503723 – квартальная.

В соответствии с Письмом Отчет ф. 0503723 формируется и представляется в МОУ ФК, начиная с отчетности на 01.07.2016.

При автозаполнении по учетным данным типовыми правилами (Правило 723) Отчет ф. 0503723 формируется в порядке, установленном пунктами 55.1 - 55.3 Инструкции № 33н.

Раздел 1 формируется в разрезе кодов КОСГУ по оборотам забалансовых счетов 17.01, 17.03, 17.06, 17.07, 17.30, 17.34 (КПС вида «КДБ» и «КИФ»).

Раздел 2 формируется в разрезе кодов КОСГУ по оборотам забалансовых счетов 18.01, 18.03, 18.06, 18.07, 18.30, 18.34 (КПС вида «КРБ» и «КИФ»).

Согласно Письму представление Отчета ф. 0503723 в МОУ ФК осуществляется без включения показателей по строкам 165, 182, 234, 247, 263, 302, 303, 304, 345, 352, 361, 362, 363. Поэтому текущими Правилами заполнения "Правило 723" не предусмотрено автозаполнение строк 165, 182, 234, 247, 263, 302, 303, 304, 345, 352, 361, 362, 363 Отчета ф. 0503723.

Также не заполняются строки 041, 042, 052, 122, 123, 124. После автоматического заполнения данные строки можно заполнить вручную.

При формировании отчета за 2016 год в графе 5 раздела 1 "Поступления", раздела 2 "Выбытия" и раздела 3 "Изменение остатков средств" показатели движения денежных средств за аналогичный период прошлого года не формируются, поскольку пункт 55.2 применяется, начиная с годовой отчетности за 2017 год (согласно пункту 2 Приказа Минфина России от 17.12.2015 № 199н).

Согласно Письму графы 5, 6 раздела 4 не заполняются.

Согласно пункту 51.1 Инструкции № 33н в разделе 4 «Аналитическая информация по выбытиям» отражается информация в части выбытий по текущим операциям и инвестиционным операциям, детализированная по аналитическим кодам бюджетной классификации.

В форме Отчета ф. 0503723 раздел 4 детализирован по видам расходов, в соответствии с этим при автозаполнении типовыми Правилами в графе 1 раздела 4 Отчета ф. 0503723 в качестве наименования показателя строки формируется наименование вида расходов, указанного в графе 4.

Инструкцией №33н предусмотрено формирование Отчета ф. 0503723 по всем КФО. Правилом 723 предусмотрена возможность заполнения Отчета ф. 0503723 с отбором по КФО (пункт «Настроить заполнение» меню кнопки «Заполнить»).

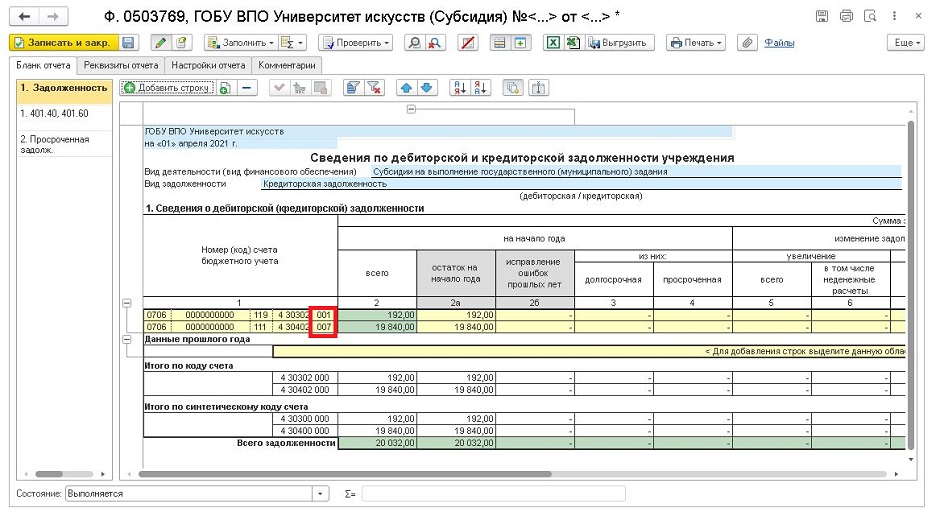

Сведения ф. 0503769

Для составления Сведений по дебиторской и кредиторской задолженности учреждения (ф. 0503169) следует применять регламентированный отчет «Ф. 0503769, Сведения по дебиторской и кредиторской задолженности учреждения (действует с 01.01.2016)» , далее - Отчет ф. 0503769.

Инструкцией №33н предусмотрено указание в графе 1 Сведений ф. 0503169 номеров соответствующих аналитических счетов,

по которым на отчетную дату отражены остатки расчетов по дебиторской задолженности - счета 020500000 "Расчеты по доходам", счета 020600000 "Расчеты по выданным авансам", счета 020800000 "Расчеты с подотчетными лицами", счета 020900000 "Расчеты по ущербу и иным доходам", счета 021010000 "Расчеты по налоговым вычетам по НДС", счета 021005000 "Расчеты с прочими дебиторами", счета 030300000 "Расчеты по платежам в бюджеты";

по которым на отчетную дату отражены остатки расчетов по кредиторской задолженности - счета 030200000 "Расчеты по принятым обязательствам", счета 030300000 "Расчеты по платежам в бюджеты", счета 030402000 "Расчеты с депонентами", 030403000 "Расчеты по удержаниям из выплат по оплате труда", 030404000 "Внутриведомственные расчеты", 020500000 "Расчеты по доходам", счета 020800000 "Расчеты с подотчетными лицами", счета 020900000 "Расчеты по ущербу и иным доходам", счета 330401000 "Средства во временном распоряжении".

Согласно пункту 4.4 Письма Сведения ф. 0503769 составляются с указанием нулей в 1-17 разрядах номера счета бухгалтерского учета.

Для автозаполнения Отчета ф. 0503769 поставляются два типовых правила: Правило 769 (2016) и Правило 769 (2016) - по коду БК.

Правило 769 (2016) применяется для заполнения Отчета ф. 0503769 по кодам счетов – согласно пункту 4.4 Письма. При автозаполнении Отчета ф. 0503769 типовым правилом Правило 769 (2016) в графе 1 "Номер (код) счета бюджетного учета" Отчета ф. 0503769 формируются коды аналитических счетов бухгалтерского учета (9 знаков) в соответствии с пунктом 21 Инструкции по применению Единого плана счетов бухгалтерского учета № 157н.

Правило 769 (2016) - по коду БК применяется для заполнения Отчета ф. 0503769 по номерам счетов. При автозаполнении Отчета ф. 0503769 типовым правилом Правило 769 (2016) - по коду БК в графе 1 "Номер (код) счета бюджетного учета" Отчета ф. 0503769 формируются номера счетов (26 знаков) в зависимости от установки параметра заполнения "Заполнять по полному коду БК":

- При установке параметра заполнения "Заполнять по полному коду БК" = "Нет" заполняются разряды 15-17 КПС (для КПС вида "КРБ" - код вида расходов, для КПС "КДБ" и "КИФ" - аналитическая группа). Режим по умолчанию.

- При установке параметра заполнения "Заполнять по полному коду БК" = "Да" формируются разряды 1-17 КПС.

Формирование номеров счетов с указанием в 1-17 разрядах номера счета бухгалтерского учета нулей, а также формирование подытогов по синтетическим счетам (кодам счетов) производится в печатной форме и при выгрузке отчета в форматах Федерального казначейства.

Согласно пункту 69 Инструкции № 33н в графе 1 раздела 2 "Аналитическая информация о просроченной задолженности" Сведений ф. 0503769 указываются номера соответствующих аналитических счетов счета, по которым отражены остатки в графе 11 раздела 1.

Письмом уточнено, что раздел 2 Сведений ф. 0503769 заполняется в разрезе кодов счетов бухгалтерского учета.

Типовые Правила автозаполнения Отчета ф. 0503769 учитывают дополнительные требования, установленные Письмом:

- Показатели граф 5 - 8 раздела 1 Сведений ф. 0503169 формируются, начиная с отчетности на 01.07.2016.

- Показатели граф 5 - 8 раздела 2 Сведений ф. 0503169 в 2016 году не заполняются.

При необходимости заполнения указанных граф можно установить соответствующие настройки параметров формирования Отчета ф. 0503769 (пункт «Настроить заполнение» меню кнопки «Заполнить»), как показано на рис. ниже.

В разделе 1 Сведений ф. 0503769 расчеты подразделяются на денежные и не денежные.

Согласно пункту 69 Инструкции № 33н в целях формирования Приложения (ф. 0503769) под денежными расчетами понимаются операции по расчетам денежными средствами, отражаемые в корреспонденции с соответствующими счетами аналитического учета счетов 0 20 111 000, 0 201 21 000, 0 201 23 000, 0 201 26 000, 0 201 27 000, 0 201 34 000, под не денежными - операции по расчетам в виде зачета (зачет переплаты одних видов платежей в счет других видов платежей, авансовых платежей, обязательств, субсидий, субвенций, иных межбюджетных трансфертов), отражаемые в корреспонденции с соответствующими счетами аналитического учета счетов 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 302 00 000, 0 303 00 000, 0 304 06 000).

При автозаполнении граф. 6, 8 раздела 1 Отчета ф. 0503769 типовыми правилами учитываются изменения, которые планируется внести в данное положение согласно проекту, опубликованному на сайте Минфина России: под не денежными расчетами также понимаются операции по формированию стоимости нефинансовых и финансовых активов, увеличению (уменьшению) финансового результата, отражаемые в корреспонденции с соответствующими счетами аналитического учета счетов 0 105 00 000, 0 106 00 000, 0 107 00 000, 0 108 00 000, 0 109 00 000, 0 204 00 000, 0 215 00 000,0 401 00 000». Также при заполнении граф 5, 7 учитываются обороты со счетом 0 210 03 000 в части операций с дебетовыми картами по подотчетным средствам.

В текущей версии Правил автозаполнения отчета заполнение граф 12-14 раздела 1 не предусмотрено. Данные прошлого финансового года можно указать в графах 12-14 раздела 1 после автозаполнения отчета в любой строке по данному коду счета.

Автозаполнение раздела 3 "Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности" не предусмотрено, поскольку данную информацию невозможно отразить на счетах бухгалтерского учета.

Особенности заполнения Отчета ф. 0503769 приведены в Справке к Правилам (пункт «Справочная информация» меню кнопки «Заполнить»).

Сведения ф. 0503779

Для составления Сведений ф. 0503779 следует применять регламентированный отчет «Ф. 0503779, Остатки денежных средств» - далее – Отчет ф. 0503779.

При заполнении типовыми Правилами согласно пункту 4.3 Письма представление Сведений ф. 0503779 в МОУ ФК осуществляется с указанием номеров банковских счетов в графе 1 раздела 1 «Счета в кредитных организациях». Показатель по счету 0 210 03 000 отражается в разделе 1 Сведений (ф. 0503779). По счетам, отражаемым в разделе 2 «Счета в финансовом органе», а также по счету 0 210 03 000, отраженному в разделе 1, графа 1 не заполняется.

Если необходимо указывать номера счетов, в настройке заполнения отчета (пункт «Настроить заполнение» меню кнопки «Заполнить») для опции «Без счетов» следует установить «Нет».

Сведения ф. 0503295

Для составления Сведений ф. 0503295 следует применять регламентированный отчет «Ф. 0503295, Сведения об исполнении судебных решений по денежным обязательствам учреждения».

Каждое учреждение не понаслышке знакомо с формой Сведений по дебиторской и кредиторской задолженности учреждения (форма 0503769). Она позволяет вести учет дебиторской и кредиторской задолженности для эффективного контроля средств учреждения.

Неграмотная политика по отношению к дебиторам и кредиторам часто приводит к ухудшению финансового положения организации, а иногда и к судебным тяжбам. В настоящее время уполномоченные органы пристально следят за объемом дебиторской задолженности. К примеру, на федеральном уровне в составе бюджетной отчетности представляются расшифровки дебиторской задолженности ( Приказ Минфина России от 1 марта 2016 № 15н ).

Подготовка к сдаче отчетности. Как избежать ошибок?

Для того, чтобы форма 0503769 была составлена без ошибок, необходимо проводить качественный контроль имеющихся задолженностей. Рассмотрим важные аспекты, на которые обязан обращать внимание каждый ответственный бухгалтер во время отчетного периода:

- своевременное погашение кредиторской и дебиторской задолженности;

- динамика размера дебиторской и кредиторской задолженности;

- объем проведенных операций с кредиторской и дебиторской задолженностью;

- резерв по сомнительным долгам;

- сроки задолженности;

Практика показывает, что самые частые погрешности в формах отчетности бухгалтеры допускают при неграмотном анализе именно этих сведений.

Форма 0503769: как заполнить и сдать?

Согласно Приказу Министерства финансов РФ 25.03.2011 № 33н все графы заполняются отдельно в зависимости от типа финансового обеспечения и задолженности:

- собственные доходы учреждения;

- субсидии на выполнение государственного (муниципального) задания;

- субсидии на иные цели;

- субсидии на цели осуществления капитальных вложений;

- средства по обязательному медицинскому страхованию.

Раздел 1

Здесь необходимо вписать всю важную информацию по данным кредиторских и дебиторских задолженностей.

- общая сумма задолженности на начало года, конец отчетного периода текущего года и аналогичного прошлого;

- сумма долгосрочной задолженности на начало года, конец отчетного периода и на конец отчетного периода год назад;

- сумма просроченной задолженности на начало года, конец отчетного периода текущего года и аналогичного прошлого;

- увеличение суммы задолженности, в т.ч. неденежные расчеты;

- уменьшение суммы задолженности, в т.ч. неденежные расчеты.

Важно! Не забывайте указывать сумму задолженности, которая была указана в конце отчетного периода предыдущего года. Графы с 12 по 14 заполняются, несмотря на текущее состояние задолженности.

Если в отчетности все показатели нулевые, то номер счета учета заполнять не обязательно.

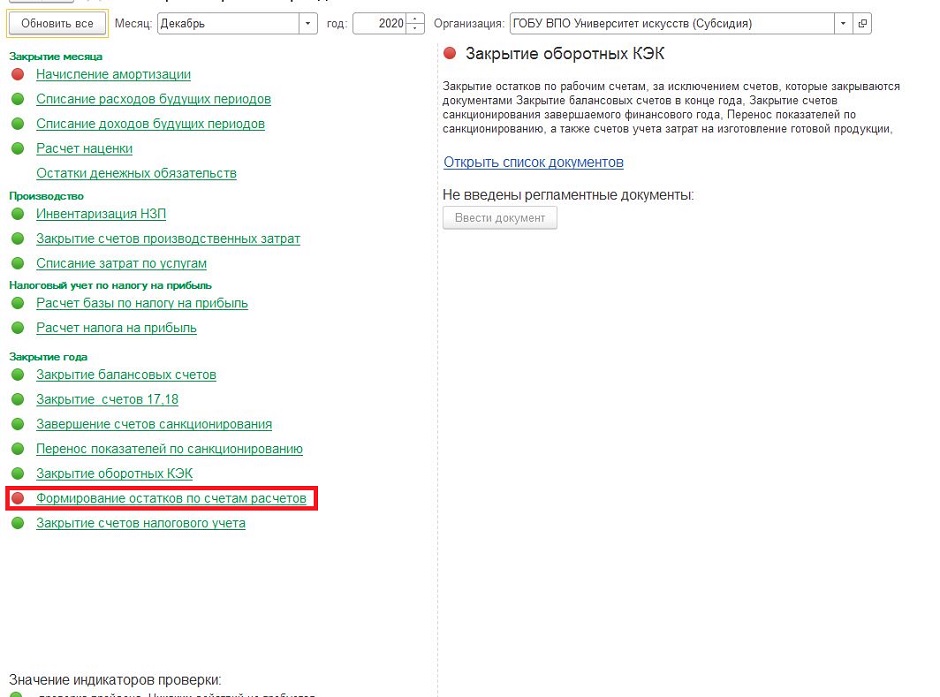

Начиная с 2021 года, бухгалтерам государственных учреждений, нужно сдавать новую форму отчетности ф.0503769.В связи с этим нам стало поступать большое количество звонков. Прежде, чем заполнить данную отчетность, не забудьте проверить следующие настройки программы.

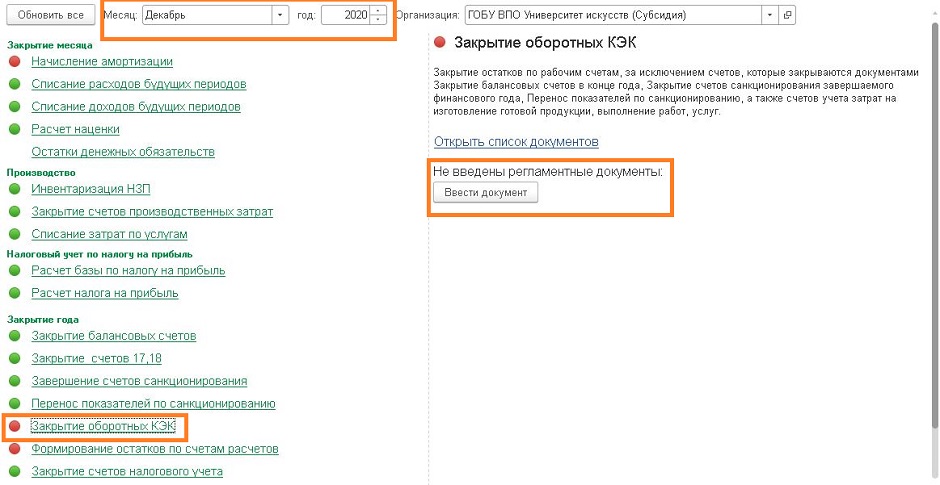

1. Закрытие оборотных КЭК — этот документ нужно формировать ежегодно.

При проведении документа бухгалтерские записи по завершению счетов формируются в корреспонденции со служебным счетом 000 "Вспомогательный". В результате проведения документа закрываются остатки по рабочим счетам по КЭК (например, 310 и 410 и т.д.) и формируются остатки по КЭК 000.

Для закрытия КЭК нам нужно сделать следующие шаги:

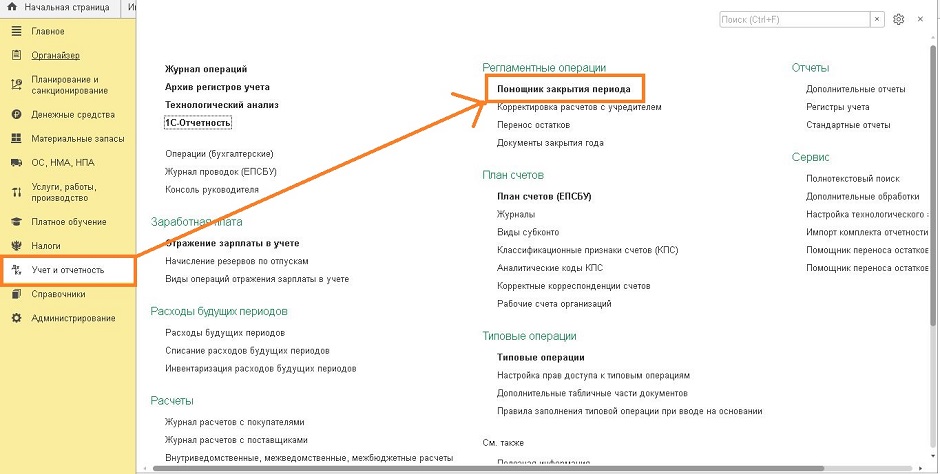

1) Переходим в раздел Учет и отчетность - Помощник закрытия периода

2) Индикатор при Закрытии оборотных КЭК горит красным, это значит, что они не закрыты. Документ Закрытие оборотных КЭК вводится последним днем года - 31 декабря и формирует проводки в межотчетном периоде. Выбираем месяц и год и нажимаем “Ввести документ”.

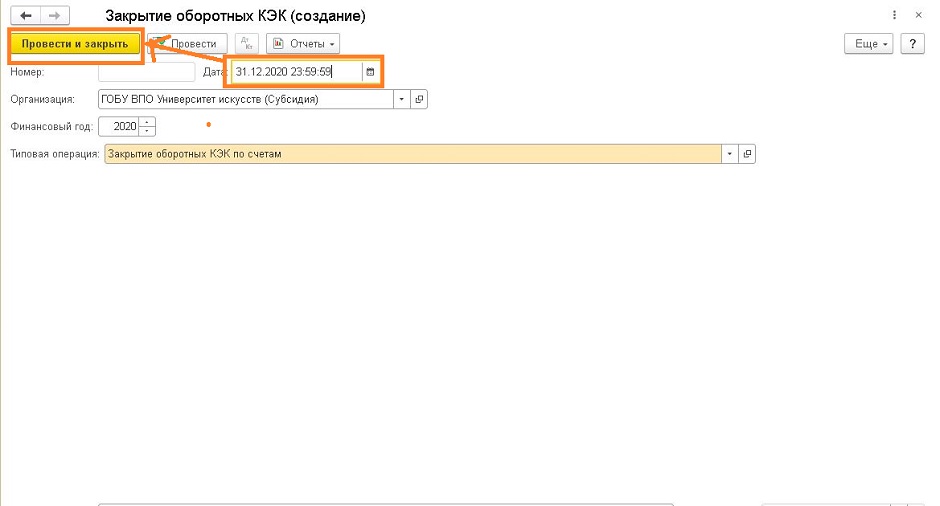

3) Вводим дату (последняя секунда конца года) и проводим документ.

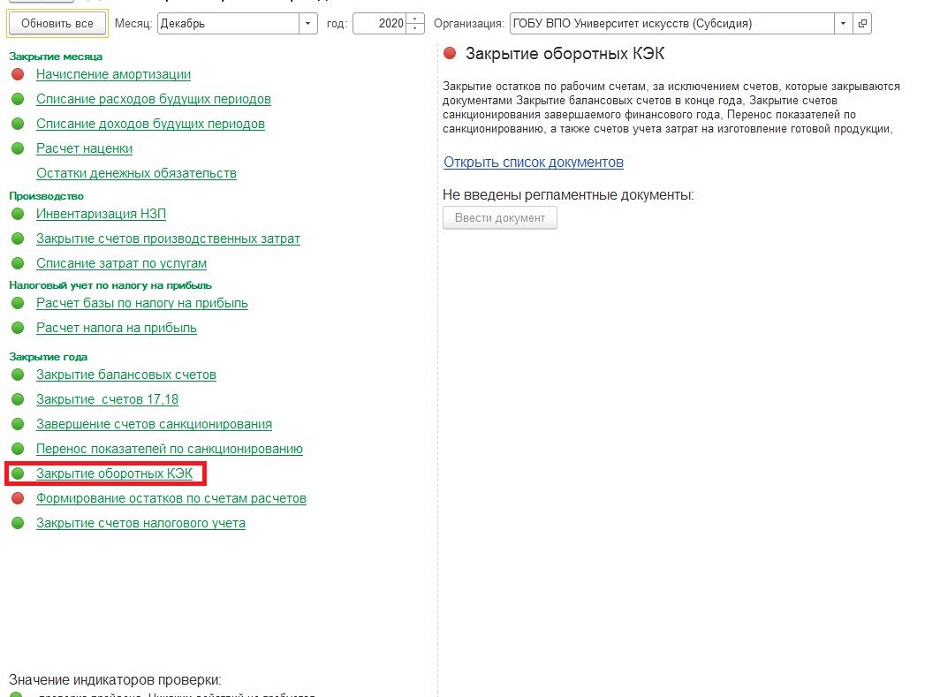

4) Теперь видим, что наш индикатор горит зеленым, это значит, что документ Закрытие оборотных КЭК проведен.

2.Далее нам нужно провести ещё один документ Формирование остатков по счетам расчетов. - этот документ нужно также формировать ежегодно.

После проведения документа остатки по Классификации институциональных единиц (001 – 009) по счетам расчетов 205.00, 206.00, 208.00, 209.00, 210.03, 210.05, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06 формируются по КЭК, указанным в бухгалтерских остатках.

Проведение документа Формирование остатков по счетам расчетов проходит в разделе Учет и отчетность - Помощник закрытия периода и датируется также на 31 декабря. Для формирования остатков нажимаем “Провести и закрыть”.

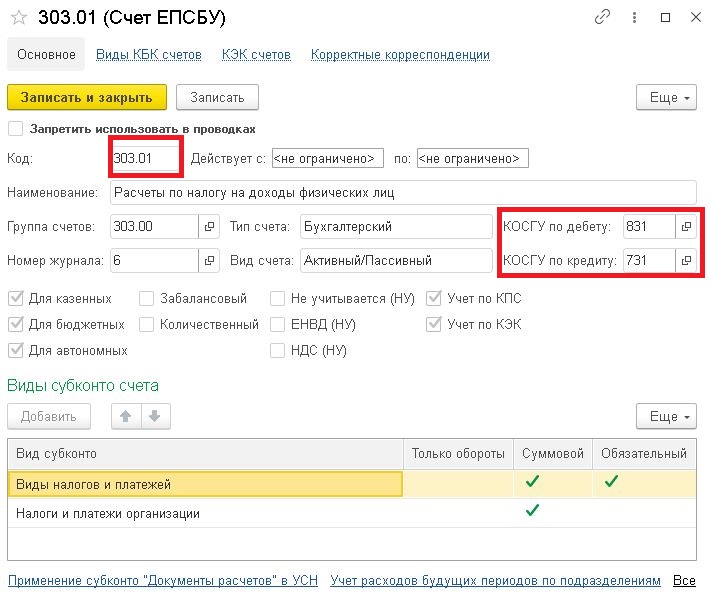

Построение КЭК после проведения документа Формирование остатков по счетам расчетов производится в следующем виде с учетом важности:

1) Если в Плане счетов (ЕПБСУ) заданы подстатьи КОСГУ, которые не заканчиваются на нуль, то остатки переносятся на соответствующий код по Классификации институциональных единиц. Например, для счета 303.01 Расчеты по налогу на доходы физических лиц остатки по КЭК 831 и 731 будут перенесены на код 001.

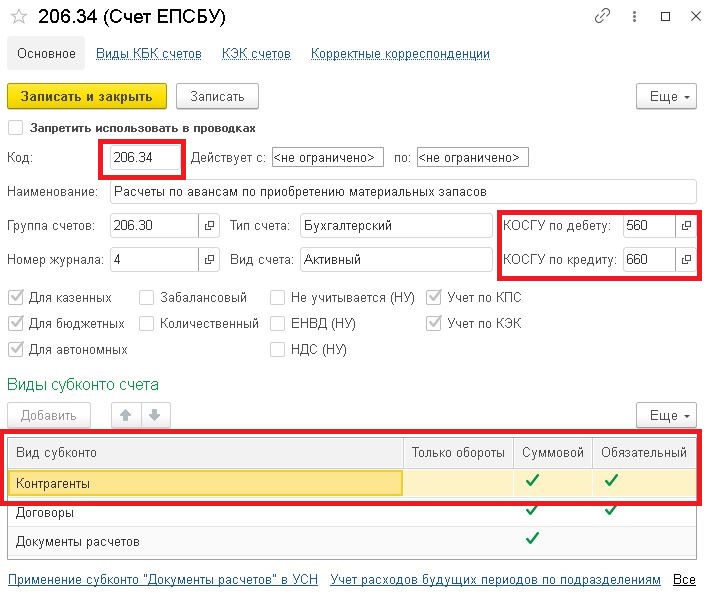

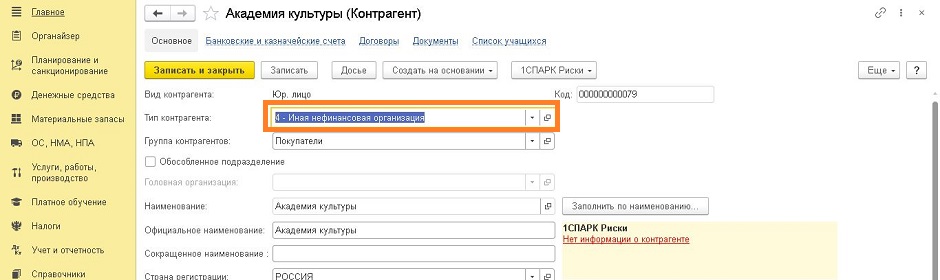

2) Если детальные подстатьи КОСГУ не заданы, то новый КЭК остатка определяется по реквизиту Тип контрагента из субконто Контрагенты. Значит для счета 206.30 «Расчеты по авансам по поступлению нефинансовых активов» остатки по КЭК будут перенесены на код 004.

3) Если по счету расчетов в карточке счета не указан детальный КОСГУ, и детальный КОСГУ нельзя определить по типу контрагента, в этом случае код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках.

4) Если пункты 1) – 3) не дали результата, остатки по счетам расчетов формируется по КОСГУ "000".

3. После того, как провели документы Закрытие оборотных КЭК и Формирование остатков по счетам расчетов, нужно сформировать (ф.0503769) и будет видно, что форма заполнена верно, согласно инструкции.

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769) (далее Сведения (ф. 0503769)) входят в состав Пояснительной записки к Балансу учреждения. Периодичность представления данной формы - по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным. Порядок заполнения Сведений (ф. 0503769) регулируется п. 69 Инструкции, утв. Приказом Минфина России от 25.03.2011 № 33н.

Сведения (ф. 0503769) составляются раздельно по видам финансового обеспечения (деятельности):

- собственные доходы учреждения;

- субсидии на выполнение государственного (муниципального) задания;

- субсидии на иные цели;

- субсидии на цели осуществления капитальных вложений;

- средства по обязательному медицинскому страхованию.

А также отдельно по дебиторской и отдельно по кредиторской задолженности.

Сведения (ф. 0503769) по дебиторской задолженности заполняются по следующим счетам:

- 0 205 00 000 "Расчеты по доходам";

- 0 206 00 000 "Расчеты по выданным авансам";

- 0 208 00 000 "Расчеты с подотчетными лицами";

- 0 209 00 000 "Расчеты по ущербу и иным доходам";

- 0 210 10 000 "Расчеты по налоговым вычетам по НДС";

- 0 210 05 000 "Расчеты с прочими дебиторами";

- 0 303 00 000 "Расчеты по платежам в бюджеты".

Сведения (ф. 0503769) по кредиторской задолженности заполняются по следующим счетам:

- 0 302 00 000 "Расчеты по принятым обязательствам";

- 0 303 00 000 "Расчеты по платежам в бюджеты",

- 0 304 02 000 "Расчеты с депонентами",

- 0 304 03 000 "Расчеты по удержаниям из выплат по оплате труда",

- 0 304 06 000 "Расчеты с прочими кредиторами",

- 0 205 00 000 "Расчеты по доходам",

- 0 208 00 000 "Расчеты с подотчетными лицами",

- 0 209 00 000 "Расчеты по ущербу и иным доходам".

Как видно из списка некоторые активно-пассивные счета, такие как 0 205 00 000, 0 208 00 000, 0 209 00 000, 0 303 00 000, могут фигурировать как в Сведениях (ф. 0503769) по дебиторской так и в Сведениях (ф. 0503769) по кредиторской задолженности.

Еще по теме: Казенные учреждения и налог на прибыльЧто нового в Сведениях (ф. 0503769)?

Сведения (ф. 0503769), формируемые по состоянию на 1 октября 2018 года, необходимо предоставить с полной детализацией по счетам расчетов в соответствии с инструкциями по бюджетному (бухгалтерскому) учету. Это означает, что показатели по расчетам в форме необходимо отражать в разрезе счетов, к примеру, 205 31, 205 35, 302 93, 302 95 и т. д.

Также в Сведениях (ф. 0503769) должна дополнительно раскрываться информация по счетам (в разрезе КОСГУ):

- 401 40 ХХХ "Доходы будущих периодов";

- 401 60 ХХХ "Резервы предстоящих расходов".

Порядок заполнения раздела 1 Сведений (ф. 0503769)

В разделе 1 Сведений (ф. 0503769) отражаются суммы дебиторской и кредиторской задолженности учреждения. Также здесь отражаются суммы, по которым в срок, предусмотренный правовым основанием возникновения задолженности (договором, контрактом), обязательства, кредитором (дебитором) не исполнены.

В графе 1 Сведений (ф. 0503769) указываются номера соответствующих аналитических счетов. Если по расчетам, по которым все показатели, отражаемые в Сведениях (ф. 0503769), не формировались (имеют нулевое значение), графа 1 "Номер (код) счета бюджетного учета" не заполняется.

Показатели на начало и конец отчетного периода

Общая сумма дебиторской (кредиторской) задолженности по состоянию на начало года и на конец отчетного периода указывается в графах 2, 9.

В графе 12 указывается общая сумма дебиторской (кредиторской) задолженности по состоянию на конец аналогичного отчетного периода прошлого финансового года.

Показатели по счетам 0 206 00 000 и 0 302 00 000 на начало года, на конец отчетного периода и на конец аналогичного периода прошлого финансового года со знаком "минус" не допускаются. При этом, показатели на конец аналогичного периода прошлого финансового года отражаются вне зависимости от наличия показателей дебиторской (кредиторской) задолженности по соответствующим счетам в текущем финансовом году.

Показатели просроченной и долгосрочной задолженности

Данные о задолженности, срок исполнения которой по правовому основанию возникновения превышает 12 месяцев от отчетной даты, указываются в графах 3, 10, 13.

Данные о неисполненных на начало года, на конец отчетного периода и конец аналогичного отчетного периода прошлого финансового года обязательствах, по которым срок исполнения уже наступил, и просроченной дебиторской задолженности указываются в графах 4, 11, 14.

Еще по теме: Учет программного обеспечения, ключей защиты и расходов на их приобретениеПоказатели по изменению задолженности и неденежным расчетам

Общая сумма увеличения дебиторской (кредиторской) задолженности с отражением сумм по неденежным расчетам отражается в графах 5 и 6 соответственно.

Общая сумма уменьшения дебиторской (кредиторской) задолженности с отражением сумм по неденежным расчетам отражается в графах 7, 8.

Отражение показателей по изменению задолженности со знаком "минус" допустимо только по результатам проведения исправительных записей методом "Красное сторно", которые раскрываются в текстовой части раздела 4 Пояснительной записки (ф. 0503760).

Операции по уточнению кодов бюджетной классификации расчетов текущего финансового года отражаются в графе 5 со знаком "минус" по уточняемому коду и со знаком "плюс" по уточненному коду (в части расходов, перечисленных в виде погашения кредиторской задолженности).

Формирование показателей по неденежным расчетам осуществляется по счетам 0 206 00 000, 0 302 00 000. Отметим, что под неденежными расчетами понимаются операции по увеличению (уменьшению) дебиторской (кредиторской) задолженности, за исключением расчетов, отражаемых в корреспонденции с соответствующими счетами аналитического учета счетов 020110000, 020120000, 020134000, 021003000. Примером неденежных расчетов могут быть операции по зачету неустойки, предъявленной контрагенту, в счет оплаты кредиторской задолженности по договору (контракту).

Порядок заполнения раздела 2 Сведений (ф. 0503769)

В разделе 2 Сведений (ф. 0503769) содержится аналитическая информация о просроченной кредиторской (дебиторской) задолженности учреждения.

В графе 1 и 2 указываются номера и суммы соответствующих аналитических счетов счета, по которым отражены остатки в графе 11 раздела 1 Сведений (ф. 0503769).

В графах 3, 4 отражается (в формате "ММ.ГГГГ") дата возникновения просроченной кредиторской (дебиторской) задолженности учреждения и дата ее исполнения по правому основанию (договору, счету, нормативному правовому акту, исполнительному документу и т.п.).

В графах 5, 6 указывается идентификационный номер налогоплательщика (ИНН) кредитора (дебитора), а также наименование кредитора (дебитора). Если кредитором (дебитором) является физическое лицо, в графе 5 указывается значение "0000000000".

В графах 7, 8 указывается причина образования просроченной кредиторской (дебиторской) задолженности учреждения.

Вместе с тем, критерии определения показателей, отражающихся в разделе 2 Сведений (ф. 0503769) (например, размер задолженности, год возникновения, иные критерии), устанавливаются учредителем с учетом критериев, установленных финансовым органом соответствующего бюджета.

Читайте также: