Как сделать справку 3 ндфл в 1с

Чаще всего справки 2-НДФЛ выдаются сотруднику при увольнении, так как их требуют на новом месте работы для занесения начальных данных. Но бывают и другие случаи, когда она требуется. Например, в банках при получении кредитов.

В программах 1С ЗУП и 1С Бухгалтерия предприятия (8.3) справка формируется в виде документа и, соответственно, ее можно распечатать. Посмотрим пошаговую инструкцию, как это сделать в каждой из программ.

Формирование и печать справки 2-НДФЛ в конфигурации 1С 8.3 ЗУП 3.0

В данной конфигурации можно сформировать справки двух видов:

- 2-НДФЛ для сотрудников;

- 2-НДФЛ для передачи в налоговые органы.

Воспользуемся демонстрационной базой данных, которая поставляется в комплекте поставки программы. В ней уже имеются начисления и выплаты сотрудникам, и сформировать справку нам не составит особого труда. Тем, у кого чистая база данных, придется принять на работу сотрудника и сделать ему начисление зарплаты. Как это сделать, я описывал в предыдущих статьях.

Получите понятные самоучители по 1С бесплатно:

Все верно, ведь мы формировали справку 2-НДФЛ для сотрудников. Теперь посмотрим, как сформировать подобную справку для ИФНС.

Печатная форма справки 2-НДФЛ по каждому из сотрудников практически не отличается от вышеуказанной.

Справка 2-НДФЛ в 1С Бухгалтерия предприятия 3

В данном разделе я лишь укажу, где находятся справка 2-НДФЛ в 1С Бухгалтерии. Заполнение документов не должно вызвать вопросов, оно аналогично вышеописанному.

Удачной сдачи отчетности!

Поддержите нас, расскажите друзьям!

СПРОСИТЕ в комментариях!

Комментариев: 14 на “ Как сформировать и распечатать справку 2-НДФЛ в 1С 8.3 ЗУП и Бухгалтерия ”Добрый день. Справка старая у вас! С 8 декабря 2015г. действует новая форма справки.

Вы имеете ввиду печатную форму?

Да, печатная форма. К Приказу ФНС России от 30.10.2015 № ММВ-7-11/485

Первый раз читаю такой качественный ответ на вопрос применения программ семейства 1с.Сразу видно отвечал человек обычным языком, а не языком программистов.Спасибо огромное Вам.

Ольга, спасибо большое вам. Очень лестно. Будем писать и далее 🙂

У меня вопрос такой: сейчас формирую справку для иностранца работающего на основании патента, авансовые платежи платили, в программу заносили, но почему то при формировании справки программа не подтягивает суммы авансовых платежей. не могу понять в чем ошибка

Добрый день! Формирую отчет по НДФЛ для налоговой. Подскажите, почему программа (1С:Предприятие 8.3 (8.3.7.1845)) не подтягивает в справку НДФЛ перечисленный? т.е все начисления отражаются, а то что сумма перечислена нет. Все документы перепровела

А каким документом производите перечисление д/с?

Посмотрите,тот ли год введен,там сразу как открываешь,стоит 2020,надо-2019,может ни к чему

Как в форме 2-НДФЛ в программеЗиК можно заполнить на одного сотрудника, в одной справке два разных Раздела 3 и 5 в отношении доходов в виде зарплаты и в отношении доходов в виде дивидендов?

Поясню-Есть и еще один проблемный момент, связанный с дивидендами.

В соответствии с п. 1 ст. 224 НК РФ доходы от долевого участия в деятельности организаций, полученные налоговыми резидентами в виде дивидендов, подлежат обложению НДФЛ по ставке 13%. Но при этом согласно п. 3 ст. 226 НК РФ налоговая база по ним считается отдельно и не входит в налоговую базу, определяемую нарастающим итогом по другим доходам, облагаемым по ставке, предусмотренной п. 1 ст. 224 НК РФ.

В результате, если получатель дивидендов одновременно является сотрудником этой организации, то НДФЛ по дивидендам нужно считать отдельно, а по заработной плате — отдельно. Однако Порядок заполнения справки 2-НДФЛ никак не регулирует эту ситуацию: непонятно, нужно ли заполнять по дивидендам отдельные Разделы 3 и 5 или данные доходы указываются в совокупности с иными, облагаемыми по ставке 13%.

Считаем, что в данной ситуации налогоплательщик может самостоятельно решить, как заполнять справку 2-НДФЛ. Можно указать все суммы в одном Разделе 3 и Разделе 5. А можно заполнить два разных Раздела 3 и 5 в отношении доходов в виде зарплаты и в отношении доходов в виде дивидендов, ведь Порядок заполнения формы 2-НДФЛ не содержит прямого запрета на оформление отдельных Разделов 3 и 5 в отношении доходов, облагаемых по одной ставке, но в отношении которых различается порядок расчета налоговой базы (нарастающим итогом или отдельно по каждой сумме).

Заметим, что второй вариант предпочтительнее еще и потому, что он устраняет возможное расхождение в суммах, возникающее при суммировании из-за округлений. Дело в том, что в силу п. 6 ст. 52 НК РФ сумма налога всегда определяется в полных рублях, путем округления, при котором сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля. В результате этого округления сумма НДФЛ, рассчитанная отдельно с дивидендов и с заработной платы, может не сходиться с суммой НДФЛ, рассчитанной с общего дохода.

При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов. Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт.

Отправляя любую форму на сайте, вы соглашаетесь с политикой конфиденциальности данного сайта.

С марта 2018 года организация поставлена на учет в налоговый орган по новому месту нахождения. Ей присвоен новый КПП. Также изменился ОКТМО. Необходимо сформировать отчеты по форме 6-НДФЛ за 1 квартал 2018 года.

Наши действия согласно инструкции:

1) Изменяем регистрацию в ИФНС на новую, устанавливаем период (месяц), с которого действуют новые сведения;

2) Заполняем два расчета по форме 6-НФДЛ – один по новой регистрации, а другой по старой;

3) Расчет по форме 6-НДФЛ в новую налоговую передаем без изменений (предполагаем, что изменение регистрации внесено в систему своевременно и заработная плата начислялась уже по новой регистрации с нужного периода);

4) В расчете по старой регистрации в ИФНС после заполнения возвращаемся на титульный лист, меняем получателя отчетности в поле «Представляется в налоговый орган (код)» на новую регистрацию, а также вручную указываем старый ОКТМО. Важно, что отчет не перезаполняем! Сдаем в таком виде.

Однако, очень часто ИФНС требуют сдавать единый отчет нарастающим итогом с начала года по новому месту регистрации. Что делать в таком случае?

1) ОБЯЗАТЕЛЬНО ДЕЛАЕМ РЕЗЕРВНУЮ КОПИЮ ИНФОРМАЦИОННОЙ БАЗЫ;

2) Изменяем регистрацию в ИФНС на новую, устанавливаем период, с которого действуют новые сведения как НАЧАЛО ГОДА (с января текущего года);

3) Далее обращаемся в раздел Налоги и взносы – Сервис – Проверка регистрации в ИФНС, где система укажет на наличие информации к исправлению. Соглашаемся и проводим исправление;

4) Как правило, корректировка в п.3 вносится в документы начислений. Проконтролировать на какой регистрации числятся начисления и выплаты можно с помощью отчета Анализ НДФЛ по месяцам. Там мы увидим, что выплаты остались на старой ИФНС;

5) Открываем раздел Администрирование – Обслуживание – Корректировка данных – Групповое изменение реквизитов.

Здесь нам будет необходимо массово изменить регистрацию ИФНС в ведомостях на выплату заработной платы.

Выбираем тип документа – ведомость в банк/ на счета / в кассу;

Накладываем отбор по организации (если необходимо), периоду, только проведенные и не помеченные на удаление документы:

Проверяем сформированный список выбранных элементов на корректность, жмём ОК. Особенное внимание на этом этапе стоит уделить контролю ведомостей на выплату заработной платы за декабрь предыдущего года;

- Работа с групповым изменением реквизитов на этом закончена.

6) Открываем отчет Анализ НДФЛ по месяцам и проверяем, что начисления и выплаты проходят по нужной нам новой регистрации ИНФС:

На этом работа по корректировке ИФНС закончена, ВСЕМ УДАЧИ!

Статью подготовила старший консультант «ИнфоСофт» Анастасия Ткаченко

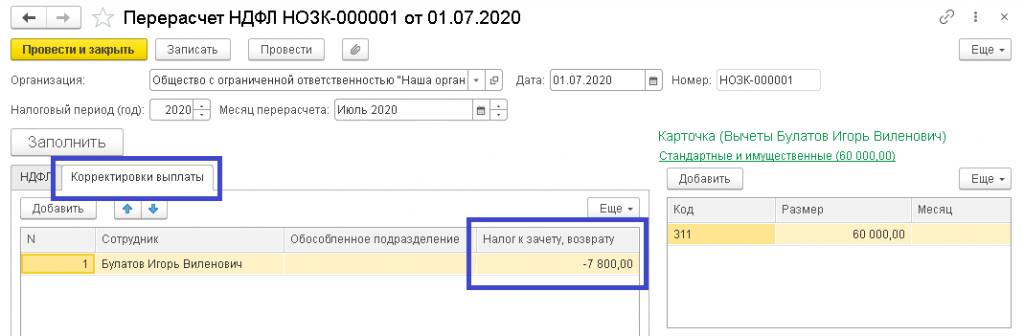

Сотрудник принес уведомление о праве на имущественный вычет по НДФЛ. Как зарегистрировать это в программе (ЗУП 3.1)?

Ответ специалиста линии консультаций:

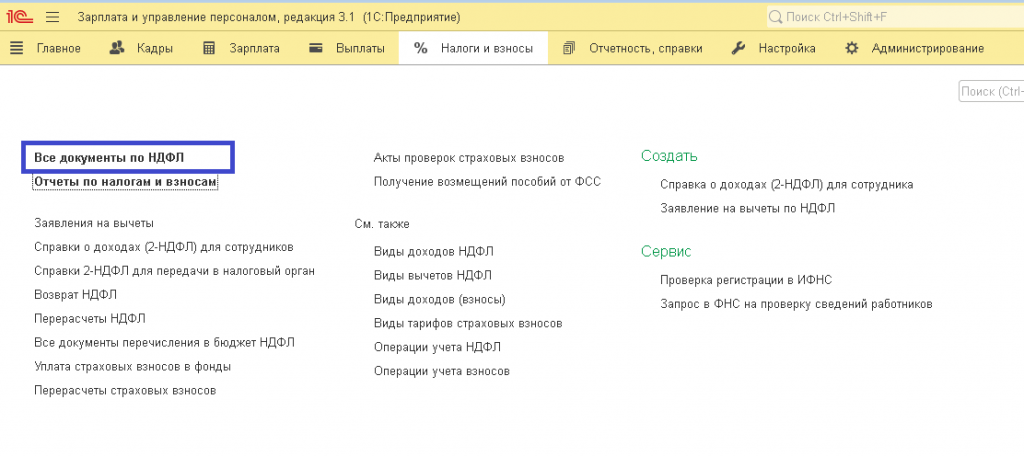

Документы, необходимые для отражения данной операции находятся в разделе Налоги и взносы > Все документы по НДФЛ.

Набор документов зависит от варианта зачета НДФЛ: будем ли мы сотруднику налог возвращать, или он останется к зачету в счет будущих платежей.

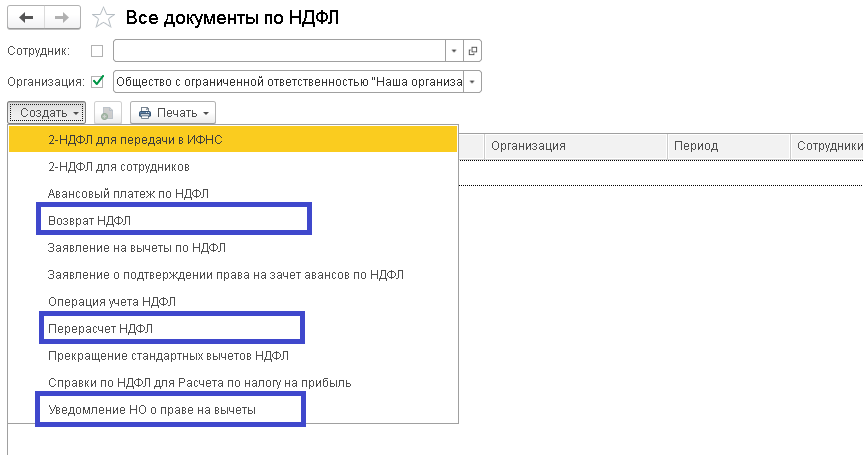

Первый вариант: Возврат.

Документы: Уведомление НО о праве на вычеты + Перерасчет НДФЛ + Возврат НДФЛ + Ведомость на выплату.

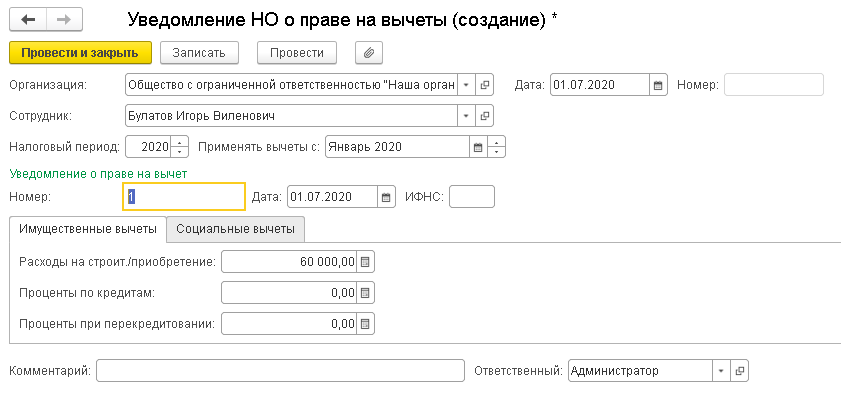

В уведомлении укажите сотрудника, реквизиты уведомления и период с которого появилось право на применение вычета.

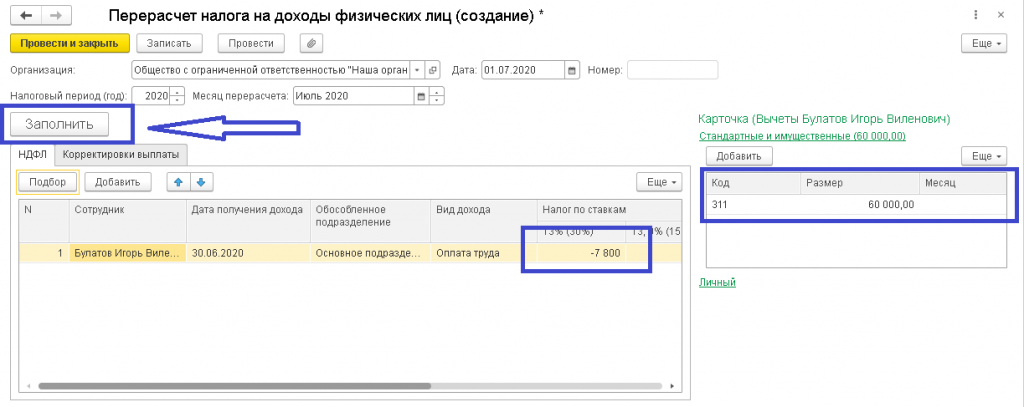

После - «Перерасчет НДФЛ». Этот документ заполняется автоматически по кнопке «Заполнить». Сумма НДФЛ ранее исчисленного заполняется с минусом, на закладке «Корректировка выплаты» так же сумма налога с минусом.

Возврат НДФЛ: выбираем сотрудника, сумма заполняется автоматически.

Ведомость на выплату: в поле «Выплатить» задаем «Возврат НДФЛ». Через ссылку «Не выбраны» обязательно нужно выбрать документ, по которому производится выплата.

В результате в справке 2-НДФЛ по сотруднику суммы исчисленного, удержанного и перечисленного налогов равны нулю.

Второй вариант: НДФЛ остается к зачету в счет будущих платежей.

Документы: Уведомление НО о праве на вычеты + Перерасчет НДФЛ + Начисление зарплаты (закладка «Корректировка выплаты»)

Первые два документа заполняются так же, как в первом варианте.

В документах «Начисление зарплаты и взносов», на закладке НДФЛ, если есть сумма налога, исчисленного за период, то заполняется закладка «Корректировка выплаты», на сумму налога, которую мы зачитываем из ранее удержанного.

И так до тех пор, пока в расчетном листке не уйдет сумма в строке «НДФЛ к зачету в счет будущих платежей».

Порядок представления физлицам справки о доходах и суммах НДФЛ

Налоговые агенты по НДФЛ должны выдавать физическим лицам по их заявлениям справки о полученных доходах и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (п. 3 ст. 230 НК РФ).

С 01.01.2019 работодатель обязан выдавать сотруднику справку о доходах и суммах налога по новой форме согласно приказу ФНС России от 02.10.2018 № ММВ-7-11/566@. Сведения о доходах и суммах налога за налоговый период 2018 года предоставляются по новой форме справки.

Налоговое ведомство утвердило две новые формы регламентированного отчета:

- справка для выдачи сотруднику «Справка о доходах и суммах налога физического лица» (Приложение № 5 к Приказу)

- машиноориентированная форма - сведения для налоговой инспекции «Справка о доходах и суммах налога физического лица» (форма 2-НДФЛ) (Приложение № 1 к Приказу).

О сроках поддержки изменений в форме 2-НДФЛ в «1С:Предприятии 8» в соответствии с приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ можно узнать в «Мониторинге изменений законодательства» .

По сути, показатели в новой справке остались прежними, как в форме 2-НДФЛ, утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ и действовавшей ранее. Изменения незначительные: в справке для сотрудника по новой форме теперь отсутствуют штрихкод; признак (возможности удержания налога); код налогового органа; дата выдачи и номер уведомлений о вычетах и уведомлений, подтверждающих право на уменьшение налога на фиксированные авансовые платежи.

Справка о доходах и НДФЛ физлица в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Для составления справки о доходах и суммах налога физического лица, выдаваемой сотрудникам (и другим физическим лицам, получавшим доходы от организации), в программе «1С:Зарплата и управление персоналом 8» редакции 3 предназначен документ 2-НДФЛ для сотрудников.

Для составления справки каждому сотруднику и по каждому основанию выдачи по кнопке Создать вводится отдельный экземпляр документа: раздел Налоги и взносы - Все документы по НДФЛ или раздел Налоги и взносы - 2-НДФЛ для сотрудников (рис. 1).

Сотрудник (физическое лицо), которому необходимо сформировать справку о его доходах и суммах налога, выбирается в поле Сотрудник из справочника Физические лица (раздел Кадры - Физические лица).

В поле Формировать выбирается:

- Сводно - если необходимо составить единую справку по всем доходам сотрудника (безотносительно ОКТМО и КПП) для представления, например, в банк или в другие организации и учреждения;

- В разрезе кодов ОКТМО/КПП и ставок налога - если необходимо составить справку в разрезе кодов ОКТМО/КПП, указанных в поле ОКТМО/КПП (которое становится активным) и ставок налога.

Дата составления справки указывается в поле Дата. По умолчанию в документе будет указана текущая рабочая дата компьютера.

На закладках 13%, 30%, 35%, 15%, 9%, 10%, 5% в табличной части помесячно отображаются начисленные физическому лицу доходы, облагаемые соответственно по ставкам налога 13 %, 30 %, 35 %, 15 %, 9 %, 10 %, 5 % и предоставленные налоговые вычеты.

В другой табличной части (справа) отображаются предоставленные налоговые вычеты (стандартные, имущественные, социальные).

1С:ИТС

Смотрите подробнее в справочнике «Кадровый учет и расчеты с персоналом в программах "1С"» раздела «Кадры и оплата труда», каким образом отразить в 1С стандартные вычеты , имущественные вычеты , социальные вычеты .

Если физическому лицу предоставлялся имущественный или (и) социальный вычет, то раздел Уведомления на предоставление вычетов (см. рис. 1) заполняется автоматически данными (номер и дата уведомления, а также код налогового органа, выдавшего уведомление), указанными в документах регистрации этих вычетов Уведомление НО о праве на вычеты.

В разделах Суммы дохода и Суммы налога документа отображаются суммы дохода (общая и облагаемая) и налога (исчисленного, удержанного и неудержанного налога, суммы излишне удержанного и перечисленного налога, авансовые платежи по налогу) по каждой закладке. Указанные данные в печатной форме справки приводятся в Разделе 3 «Доходы, облагаемые по ставке _%», 4 «Стандартные, социальные и имущественные налоговые вычеты» и 5 «Общие суммы дохода и налога» (см. рис. 3). Если физическому лицу в течение налогового периода начислялись доходы, облагаемые по разным ставкам налога, Разделы 3-5 справки заполняются для каждой из ставок. Если после формирования документа произошли изменения в части доходов или сумм налога физического лица, можно учесть эти изменения, нажав на кнопку Заполнить.

На закладке Личные данные (рис. 2) отображаются данные о физическом лице, для которого составляется справка о его доходах, и сумма налога. Эти данные в печатной форме справки приводятся в Разделе 2 «Данные о физическом лице - получателе дохода» (рис. 3).

Обратите внимание, в справку о доходах, которая выдается сотруднику, включаются все доходы работника, в том числе дивиденды, которые не всегда отражаются в справке для ИФНС по форме 2-НДФЛ. Дивиденды по акциям российских организаций отражаются в Приложении № 2 к декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@), представляемой за год. Поэтому акционерные общества не включают дивиденды в справку для ИФНС по форме 2-НДФЛ.

Дивиденды, полученные физическим лицом - участником общества с ограниченной ответственностью (ООО), отражаются в справке для ИФНС по форме 2-НДФЛ.

Если какие-либо личные данные сотрудника окажутся некорректны или не заполнены, следует внести и сохранить недостающие данные в справочник Физические лица по ссылке Редактировать. Сделанные изменения автоматически отразятся в разделе Личные данные. Также на данной закладке автоматически заполняются реквизиты уведомления на право зачета авансовых платежей налога, которые были указаны в документе Авансовый платеж по НДФЛ.

В нижней части формы документа по ссылке Подписи в полях Подписал, Должность, Телефон указывается Ф.И.О., должность лица, которое подписывает данную справку, и телефон. Затем следует нажать кнопку Провести.

Для формирования и печати справки о доходах и суммах налога физического лица используется кнопка Справка о доходах (2-НДФЛ), см. рис. 1, 2.

1С:ИТС

Подробнее о формировании справки о доходах и суммах НДФЛ для сотрудника в других программах 1С см. в справочнике «Кадровый учет и расчеты с персоналом в программах "1С"» раздела «Кадры и оплата труда». Как сформировать в 1С справку 2-НДФЛ для передачи в налоговую инспекцию, передать в ИФНС, см. в справочнике «Отчетность по налогу на доходы физических лиц» раздела «Отчетность».

От редакции. Об особенностях формирования отчетов по НДФЛ в «1С:Зарплате и управлении персоналом 8» редакции 3 см. видеозапись лекции от 07.02.2019 «Подготовка отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенности формирования в "1С:Зарплате и управлении персоналом 8" редакции 3» с участием В.Д. Волкова (ФНС России) и экспертов 1С. Подробнее - в 1С:ИТС на странице 1С:Лектория .

Новая форма налоговой декларации 3-НДФЛ и формат электронного представления утверждены приказом ФНС от 28.08.2020 № ЕД-7-11/615@, который применяется начиная с представления налоговой отчетности за 2020 год.

Напомним, декларацию по форме 3-НДФЛ должны сдавать ИП на ОСНО, адвокаты, нотариусы, медиаторы, лица, занимающиеся частной практикой. Кроме того, 3-НДФЛ сдается при получении дохода от продажи имущества или имущественных прав, при получении в дар недвижимого имущества или транспортных средств, а также при получении дохода в виде выигрышей. Во всех указанных случаях декларацию 3-НДФЛ необходимо сдавать в 2021 году уже по новой форме.

В основном изменениям в новой декларации подвергся раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» декларации. Теперь он состоит из двух пунктов:

- «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого соответствии с пунктом 7 статьи 227 НК РФ)/возврату из бюджета» (далее – пункт 1 раздела 1);

- «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с пунктом 7 статьи 227 НК РФ» (далее – пункт 2 раздела 1). Пункт 2 раздела 1 заполняют адвокаты, нотариусы, медиаторы и другие лица, занимающиеся частной практикой (далее – ИП и лица, занимающиеся частной практикой).

Одновременно к разделу 1 было добавлено новое приложение «Заявления о зачете (возврате) суммы излишне уплаченного налога на доходы физических лиц», а также был добавлен отдельный лист расчета к Приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации».

Сам порядок заполнения декларации 3-НДФЛ по большему счету не изменился, но для ИП и лиц, занимающихся частной практикой, есть несколько нюансов, которые необходимо учесть при сдаче отчетности.

Как правильно заполнить новую декларацию 3-НДФЛ

Новая декларация 3-НДФЛ состоит из титульного листа, двух разделов, 9 приложений и 3 расчетов к этим приложениям.

При заполнении декларации используются сведения из справок о доходах физлица и удержанных с них суммах налогов, а также расчетных и платежных документов. Каждому показателю в декларации должно соответствовать одно поле, состоящее из определенного количества ячеек.

Каждый показатель записывается в одном поле, за исключением таких показателей, как даты, дроби и денежные единицы. Для этих показателей используют уже два поля. Например, для отражения денежных единиц в первом поле указывается целое значение этих единиц, а во втором – часть соответствующей денежной единицы.

При этом для ИП и лиц, занимающихся частной практикой, есть ряд особенностей заполнения новой декларации. На эти особенности ФНС обратила внимание в письме от 14.01.2021 № БС-4-11/148@.

В частности, в пункте 1 раздела 1 декларации не нужно указывать сумму НДФЛ по доходам от предпринимательской деятельности и частной практики, а в пункте 2 раздела 1 необходимо отразить все авансовые платежи по НДФЛ и итоговую сумму налога за год без ее уменьшения на уплаченные авансы.

В пункте 2 раздела 1 указываются:

- в строке 080 – сумма авансового платежа к уплате за первый квартал, которая равна показателю строки 050 расчета к приложению 3;

- в строках 100 и 110 – суммы аванса за полугодие (рассчитываются как разность между показателями строк 051 и 050 расчета к приложению 3).

Если разность между показателями строк 051 и 050 оказалась больше либо равна 0, она отражается по строке 100, а если меньше 0, то по строке 110 (без знака минус);

- в строках 130 и 140 – суммы авансового платежа за девять месяцев, которые рассчитываются как разность между показателями строк 052 и 051 расчета к приложению 3.

Если разность между показателями строк 052 и 051 больше либо равна 0, она отражается по строке 130, а если меньше, то по строке 140 (без знака минус).

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов.

Сумма налога, подлежащая доплате (показатель строки 160 раздела 1 декларации), может быть уменьшена:

- на сумму торгового сбора, подлежащую зачету (показатель строки 100 раздела 2 декларации);

- на сумму налога, уплаченную в связи с применением ПСН, подлежащую зачету (показатель строки 140 раздела 2 декларации).

Сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 раздела 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 раздела 2 декларации).

При этом в расчет к приложению 3 декларации суммы полученных доходов, профессиональных и стандартных вычетов, а также суммы исчисленного авансового платежа отражаются в рублях нарастающим итогом.

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

В «1С:Бухгалтерии 8» редакции 3.0 декларация по форме 3-НДФЛ (утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@) включена в состав форм регламентированной отчетности начиная с версии 3.0.88.

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым. При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

- Код: - Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

- Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

Читайте также: