Как сделать доначисление уволенному сотруднику в 1с

Довольно часто после увольнения сотрудника работодателю нужно пересчитать его зарплату. В такой ситуации возникает множество вопросов по проводкам, корректировке информации и отчетности по страхвзносам и НДФЛ и т.д.

Данные проблемы возможны как при переплате, так и при занижении зарплаты, допущенных до увольнения сотрудника.

Переплата зарплаты

Зачастую переплата зарплаты связана с перерасходом отпускных дней или неотработанными авансами.

В первом случае работодатель предоставил сотруднику отпуск за неотработанный период. На момент увольнения период, за который выплачены отпускные, не отработан, в связи с чем отпускные стали излишне выплаченной заработной платой.

Во втором случае работнику выплачен аванс в середине месяца, а затем он уволился. Начисленная зарплата за месяц была меньше суммы выплаченного аванса.

Решить вопрос с переплатой заработной платы можно так:

- сотрудник добровольно возвращает долг;

- работодатель подает иск в суд при отказе добровольно вернуть долг;

- работодатель прощает долг.

Сотрудник добровольно возвращает долг

Если сотрудник добровольно вернул аванс, то корректировать страхвзносы не нужно, поскольку с него взносы не начисляются. Этот же момент касается и НДФЛ, если работодатель не удерживает налог с аванса.

Если работодатель удерживает НДФЛ с аванса, то уплаченный налог потребуется вернуть на расчетный счет или засчитать его в счет будущих платежей в бюджет. По работнику нужно подать уточненную справку 2-НДФЛ, если истек налоговый период, в котором была переплата.

Когда сотрудник возвращает отпускные, нужно сторнировать корреспонденцию по их начислению, а также аннулировать расходы по отпускной сумме в налоговом учете. Тогда появляется переплата по страхвзносам. В текущем периоде следует учесть корректировки по их начислению, а переплату взносов отрегулировать при дальнейшей уплате.

Возможна ситуация, когда из-за корректировки начисления отпускных в персонифицированном учете в Пенсионном фонде возникнут отрицательные значения по работнику. Тогда отчетность не будет принята инспекторами, в связи с чем корректировать требуется не текущий, а предыдущий период.

При корректировке начисления отпускных появляется переплата НДФЛ, который удержан из отпускной суммы и уплачен в бюджет. Если 2-НДФЛ за соответствующий год уже передана в ИФНС, нужно сформировать уточненный документ. При этом у него будет текущая дата формирования и старый номер.

Корреспонденцию по начислению НДФЛ с отпускных нужно сторнировать. Переплата по налогу может быть возвращена на расчетный счет компании или зачтена в счет будущих платежей в бюджет.

Работодатель подает иск в суд

Возможно, сотрудник не захочет возвращать переплату в добровольном порядке. Тогда работодатель подает в суд исковое заявление. В этом случае суммы отпускных (без НДФЛ) переводятся со сч. 70 на сч. 73.

Если ситуация закончилась тем, что бывший сотрудник вернет деньги по решению суда, сумма списывается в корреспонденции со сч. 50 или 51. Если по решению суда прав сотрудник, тогда сумма возвращается со сч. 73 на сч. 70. В этом случае расходы в виде отпускных отражаются на сч. 91, а в налоговом учете они аннулируются. Если же прав работодатель, то расходы аннулируются и в бухгалтерском, и в налоговом учете.

Страховые взносы считаются правомерно уплаченными, если суд вынесет решение в пользу бывшего сотрудника, и он не должен возвращать переплату. В этом случае не нужно вносить корректировки в учет.

Если решение в пользу работодателя и сотрудник возвращает долг, страховые взносы будут переплатой. Тогда их нужно указать в отчетности текущего периода как задолженность фондов.

Что касается НДФЛ, если решение в пользу компании — учет такой же, как и при добровольном возврате переплаты бывшим сотрудником. Если же решение в пользу работника, то НДФЛ считается правомерно удержанным и уплаченным, и тогда в учете не нужно делать корректировки.

Обновите 1С:ЗУП до последней версии!

Здоровый расчет зарплаты: все изменения по льготным ставкам страховых взносов и срок и действия будет применяться автоматически!

- Настроим 1С:ЗУП под изменения законодательства и новые введения в связи с ограничениями из-за самоизоляции;

- Настроим электронный кадровый документооборот с сотрудниками;

- Настроим интеграцию 1С:ЗУП с Корпоративным порталом или создадим его;

- Подключим 1С:Кабинет сотрудника и обучим работе в нем.

Работодатель прощает долг

Такой вариант — самый простой. Задолженность из-за неотработанного аванса привет к возникновению сальдо по сч. 70, которое останется до момента его списания. Задолженность из-за перерасхода отпуска приведет к необходимости сторнировать корреспонденцию по начислению отпускных и исключить эту сумму из расходов по налоговому учету. Сальдо по Дт 70 также будет до момента его списания.

Страхвзносы с отпускных уплачены правомерно, а потому по ним не нужно корректировать информацию в учете и отчетности (Письмо Минфина от 26.07.2018 г. № 03-15-06/52554).

Кроме того, НДФЛ с отпускных правомерно удержан и уплачен в бюджет. Соответственно, не нужно снова его начислять и удерживать при прощении долга за неотработанные дни отпуска (Письмо УФНС России по г. Москве от 28.06.2018 г. № 20-15/138129). Также не требуется корректировать информацию в учете и отчетности.

В ситуации, когда компания не удерживает НДФЛ с неотработанного аванса, требуется после списания задолженности уведомить ИФНС о невозможности удержать налог. Для этого нужно подать справку 2-НДФЛ, в которой поставить признак «2».

Недоплата зарплаты

Иногда после увольнения сотрудника работодатель должен доначислить зарплату:

- обнаружена прошлая ошибка;

- производится премирование за прошлые периоды.

Недоплата зарплаты из-за ошибки

Если недоплата произошла в результате ошибки, нужно:

- доначислить заработную плату, НДФЛ и страхвзносы, произвести расчеты с бюджетом, отразить расходы в налоговом учете. Бухгалтерский и налоговый учет такой же, как и при обычном начислении зарплаты;

- рассчитать и выплатить сотруднику компенсацию за задержку оплаты труда в размере не меньше 1/150 ставки рефинансирования ЦБ РФ от невыплаченной суммы за каждый день просрочки (ст. 236 ТК РФ). С этой компенсации не нужно удерживать НДФЛ, и она не включается в расходы по налоговому учету.

В части начисления страхвзносов данная компенсация за задержку зарплаты квалифицируется специалистами как «спорные расходы». Чиновники считают, что на нее нужно начислять страховые взносы, а судьи считают, что не нужно.

Недоплата зарплаты из-за опоздания по премии

Некоторые премии могут начисляться по окончании периода премирования, например, по итогу года или квартала. В этом случае работник может получить их и после увольнения.

Дата получения дохода в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Соответственно, запоздавшая премия должна включаться в доходы сотрудника за квартал или год, по итогам которого она назначается. А если годовая отчетность уже сдана, то потребуется сдать корректировки.

Страхвзносы на сумму этой премии можно указать в отчетности текущего периода (Письмо Минздравсоцразвития от 28.05.2010 г. № 1376-19). В случае с годовой премией потребуется пересчитать компенсацию за неиспользованный отпуск при увольнении, поскольку она рассчитывается на основании информации о среднем заработке. Дело в том, что запоздавшая премия не была учтена при расчете среднего заработка в момент увольнения.

Премия по итогам года учитывается в среднем заработке вне зависимости от того, когда она начислена (п. 15 Положения, регламентированного Постановлением Правительства от 24.12.2007 г. № 922).

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

Выплаты бывшим сотрудникам в 1С 8.3 ЗУП

Выплаты бывшим сотрудникам в 1С 8.3 ЗУП 3 рекомендуется осуществлять по схеме, представленной в данных видео — Документы регистрации прочих доходов и Начисление прочих доходов. Однако в этом случае доходы учитываются только для целей их отражения в отчетности по взносам и НДФЛ. Они не изменяют сумму задолженности организации перед бывшими работниками и таким образом не попадают в ведомости на выплату. Возможность выплаты прочих доходов есть только в версии 1С:ЗУП 3 КОРП – Выплата «незарплатных» доходов (ЗУП 3.1.4 КОРП).

Если все-таки требуется, чтобы доходы бывшим работникам не только были начислены, но и попали в ведомости на выплату, то можно воспользоваться следующей схемой. В документе Разовое начисление нажать кнопку Подбор . Откроется форма со списком сотрудников. Чтобы увидеть бывшего сотрудника необходимо вверху форму для поля Работающие с задать начало периода, когда бывший работник был еще сотрудником организации. В нашем примере это будет 21.05.2018. После этого бывший сотрудник станет доступен для подбора его в документ Разовое начисление :

Далее в документе Разовое начисление следует указать сумму – 1 000 руб. и указать, что выплата будет производиться С зарплатой 05.07.2018. В документе рассчитается НДФЛ в размере 130 руб.:

Затем следует заполнить документ Ведомость на счета . В поле Выплачивать выберем значения Зарплата за месяц и нажмем кнопку Заполнить .

Автоматически сумма разового начисления, начисленная бывшему сотруднику загрузится в документ в размере 870 руб. = 1 000 руб. (сумма разового начисления) – 130 руб. (НДФЛ):

Такой же принцип подбора бывших сотрудников в документы-начисления можно использовать в 1С 8.3 ЗУП и для остальных документов, например, для документов Премия , Материальная помощь и т.д.

Мы успешно разобрали как провести выплаты бывшим сотрудникам в 1С 8.3 ЗУП.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

...Минтруд в Письме от 07.11.2019 N 14-2/В-913 разъяснил нюансы хранения.

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

В прошлой статье мы говорили о последствиях перерасчета сумм, выплаченных работни-кам, которые заболели во время отпуска или были отозваны из него (см. «Работник заболел или отозван из отпуска: как быть с НДФЛ, взносами и отчетностью?»). Но существуют и другие ситуации, когда возникает необходимость пересчитать зарплату, отпускные, командировочные и другие выплаты. Сегодня мы на конкретных примерах разберем, как подобные перерасчеты скажутся на отчетности организации по налогу на доходы физлиц и по страховым взносам.

Перерасчет среднего заработка при повышении оклада или выплате премии

Нередко бухгалтерам приходится пересчитывать средний заработок, который сохраняется за работниками на время отпуска или командировки. Причина — в организации были повышены оклады или выплачены премии. Рассмотрим, как такой перерасчет среднего заработка «задним числом» отразится на отчетности по НДФЛ и по взносам.

Как пересчитать средний заработок

Но для начала напомним, что особенности порядка исчисления средней заработной платы определяются Положением, которое утверждено постановлением Правительства РФ от 24.12.07 № 922. В пункте 16 этого Положения говорится о пересчете выплат, учитываемых при расчете среднего заработка, в том случае, когда в организации (филиале, структурном подразделении) в расчетном периоде произошло повышение тарифных ставок, окладов (должностных окладов), денежного вознаграждения. В такой ситуации выплаты, начисленные за период до изменения окладов, повышаются на коэффициенты. Чтобы рассчитать коэффициенты, надо разделить оклад, установленный в месяце последнего повышения окладов, на оклады, установленные в каждом из месяцев расчетного периода.

Соответственно, если в организации в течение года были повышены оклады, то средний заработок, сохраняемый на период отпуска или командировки, которые состоялись в этом же году, но до повышения окладов, нужно пересчитать с учетом указанного коэффициента. А это приведет к необходимости доплатить средний заработок.

Аналогичные последствия возникнут и в случае выплаты премии за тот промежуток времени, который вошел в расчет среднего заработка (п. 15 Положения). Сумму такой премии также нужно учесть «задним числом» при определении размера среднего заработка. В результате перерасчета величина среднего заработка станет больше, а значит, придется перечислить доплату работнику, который был в отпуске или в командировке (письма Роструда от 03.05.07 № 1253-6-1 и Минздравсоцразвития России от 05.03.08 № 535-17).

При осуществлении таких доплат нужно помнить, что по своей правовой природе они также являются средним заработком, сохраняемым на соответствующий период (отпуск или командировку). Этот момент имеет ключевое значение при отражении таких доплат в отчетности.

6-НДФЛ: порядок заполнения зависит от вида доплаты

Как известно, расчет по форме 6-НДФЛ заполняется на отчетную дату, то есть на 31 марта, 30 июня, 30 сентября, 31 декабря налогового периода. При этом в разделе 2 расчета за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого периода, а строка 100 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 НК РФ (письма ФНС России от 18.03.16 № БС-4-11/4538@ и от 16.01.17 № БС-4-11/499). При заполнении раздела 1 расчета также необходимо учитывать положения статьи 223 НК РФ (ответы на вопросы 11 и 12, приведенные в приложении к письму ФНС России от 01.08.16 № БС-4-11/13984@).

Напомним, что по правилам статьи 223 НК РФ датой фактического получения дохода в виде среднего заработка, сохраняемого на период отпуска, является день выплаты (перечисления) денежных средств. Дата фактического получения дохода в виде среднего заработка, сохраняемого на время командировки, определяется иначе: данный доход приравнивается к зарплате и считается фактически полученным в последний день месяца, за который налогоплательщику, с которым сохраняются трудовые отношения, был начислен доход (письма ФНС России от 17.04.18 № БС-4-11/7320@ и от 08.06.18 № БС-4-11/11115@).

В связи с этим порядок отражения в расчете 6-НДФЛ доплат, необходимость которых вызвана перерасчетом среднего заработка, будет иметь значительные отличия. Так, если перерасчет приводит к доплате отпускных, то все связанные с этим операции показываются только в периоде выплаты (перечисления) доплачиваемых сумм. Никаких уточненных расчетов за период первоначальной выплаты отпускных подавать не надо. Доход в виде доплачиваемых отпускных считается полученным именно в периоде выплаты (перечисления), поэтому и учитывать эту сумму нужно в расчете 6-НДФЛ за текущий период.

А вот если пересчитан средний заработок, сохраняемый за время командировки, то придется вносить уточнения в расчет 6-НДФЛ за период, когда была выплачена первоначальная сумма командировочных. Ведь, как было сказано выше, датой фактического получения доплаты будет считаться последний день того месяца, за который за работником сохранялся средний заработок. А значит, по строке 020 «Сумма начисленного дохода» расчета 6-НДФЛ за указанный период должна быть отражена сумма с учетом доплаты. Это, в свою очередь, приведет к увеличению показателя по строке 040 «Сумма исчисленного налога». Именно такие корректировки нужно будет сделать при составлении уточненного расчета (п. 6 ст. 81 НК РФ).

Обратите внимание, что показатели по строкам 070 «Сумма удержанного налога», 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» в таком уточненном расчете останутся без изменений. Этот вывод следует из разъяснений, которые приведены в письме ФНС России от 15.12.16 № БС-4-11/24063@. В нем сказано, что если налоговый агент производит операцию в одном периоде представления, а завершает ее в другом периоде, то данная операция отражается в разделе 2 расчета 6-НДФЛ в том периоде представления, в котором завершена. При этом операция считается завершенной в том периоде представления, в котором наступает срок перечисления налога в соответствии с пунктом 6 статьи 226 НК РФ.

В нашем случае операция будет завершена только в том периоде, когда организация реально выплатит (перечислит) доплату. А значит, данные о сумме доплаты и об удержанном с нее налоге попадут в текущую отчетность. Чтобы при этом не было расхождений с показателями раздела 1 исходного расчета, в разделе 2 расчета за текущий период по строке 100 «Дата фактического получения дохода» надо указать последний день того месяца, за который проведен перерасчет. Остальные строки раздела 2 расчета 6-НДФЛ заполняются как обычно: по строке 110 «Дата удержания налога» указывается день фактической выплаты (перечисления) доплачиваемых сумм; по строке 120 «Срок перечисления налога» — следующий за ним рабочий день; по строкам 130 и 140 — соответствующие суммовые показатели.

РСВ: доплата отражается в периоде начисления

Теперь перейдем к отчетности по страховым взносам. Здесь ситуация гораздо проще, так как для целей уплаты страховых взносов датой осуществления выплат признается день их начисления в пользу работника плательщиком — организацией или ИП (п. 1 ст. 424 НК РФ). Поскольку сумма среднего заработка, который должен быть доплачен в связи с выплатой премии или изменением оклада, будет начислена сотруднику только в периоде перерасчета, то именно в этом периоде она должна быть включена в базу для исчисления страховых взносов (п. 1 ст. 421 НК РФ).

Таким образом, корректировать отчетность по взносам за период, в котором был выплачен средний заработок, определенный без учета премии или повышенного оклада, не надо. Операцию по перерасчету и доплате необходимо отразить в форме РСВ в том периоде, когда будут фактически начислены соответствующие суммы. И этот порядок не зависит от того, какой именно средний заработок (за период отпуска или за период командировки) доплачивается работнику.

Доплата заработной платы и других сумм уволенному сотруднику

По правилам статьи 140 Трудового кодекса все расчеты с увольняемым работником про-водятся в день его увольнения. При этом оговорено, что если имеется спор о размере выплаты, то в день увольнения нужно выдать сотруднику неоспариваемую сумму. Остальное придется выплатить в том случае, если государственная инспекция труда, прокуратура или суд примут соответствующее решение. Рассмотрим, как доплата, перечисленная уволенному сотруднику, повлияет на отчетность по НДФЛ и по страховым взносам.

6-НДФЛ и 2-НДФЛ: общий принцип отражения выплат

При заполнении 6-НДФЛ нужно учесть озвученный выше принцип: и в раздел 1, и раздел 2 расчета выплаты попадают с учетом даты фактического получения дохода, определенной по правилам статьи 223 НК РФ. Также надо иметь в виду, что если дата фактического получения дохода в виде зарплаты приходится на один отчетный период, а деньги были перечислены сотруднику в следующем периоде, то данная выплата показывается в расчете 6-НДФЛ за разные отчетные периоды.

Аналогичный подход применяется при формировании справки 2-НДФЛ. Как следует из положений пунктов 4.1, 4.3, 4.11, 6.1, 6.2 и 6.8 Порядка заполнения 2-НДФЛ (утв. приказом ФНС России от 02.10.18 № ММВ-7-11/566@), доход в справке 2-НДФЛ отражается в том месяце, когда он считается фактически полученным по правилам статьи 223 НК РФ. Данный вывод подтверждается письмами ФНС России от 03.02.12 № ЕД-4-3/1692@, от 02.03.15 № БС-4-11/3283 и от 01.08.16 № БС-4-11/13984@ (ответ на вопрос № 12).

Если перечисляются выплаты, не являющиеся зарплатой

Согласно статье 223 НК РФ, для любых доходов в денежной форме, кроме зарплаты, днем фактического получения признается день выплаты (перечисления) денежных средств. А значит, если уволенному сотруднику доплачивается компенсация за неиспользованный отпуск, выходное пособие или другие суммы, не являющиеся зарплатой, то соответствующую операцию нужно отразить в НДФЛ-отчетности за тот период, когда были реально перечислены деньги. При этом не придется вносить никаких корректировок в расчет 6-НДФЛ и в справку 2-НДФЛ.

Если необходимо доплатить зарплату

Иначе обстоят дела, если уволенному сотруднику доплачивается заработная плата. Ведь для дохода в виде заработной платы, выплачиваемой в связи с увольнением работника, в качестве даты фактического получения установлен последний день работы, за который был начислен доход. А для прочих сумм заработной платы дата фактического получения дохода приходится на последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Как видим, в любом из этих случаев дата фактического получения доплачиваемого заработка для целей НДФЛ будет определяться «задним числом». Это приведет к увеличению показателей по строкам 020 и 040 раздела 1 расчета 6-НДФЛ по тому периоду, за который была доначислена зарплата. Это может быть период, в котором работник был уволен. Либо период, включающий тот месяц, за который доначислена зарплата (если она доначислена за месяцы, предшествующие месяцу увольнения).

А значит, если доплата осуществляется уже после того, как была сдана форма 6-НДФЛ за соответствующий период, придется подготовить уточненный расчет (п. 6 ст. 81 НК РФ). В нем по строкам 020 и 040 нужно будет отразить показатели с учетом доплаты. При этом показатели по строкам 070, 130 и 140 останутся без изменений, так как фактически соответствующие суммы доплачены (и операция завершена) в ином периоде представления.

Соответственно, сама операция по доплате (перечислению) заработной платы за предыдущие месяцы будет отражена в разделе 1 (строка 070) и разделе 2 расчета 6-НДФЛ за тот период представления, в котором фактически выплачиваются (перечисляются) денежные средства. А чтобы отчетность «сошлась», в разделе 2 по строке 100 надо будет указать последний день работы сотрудника (или последний день месяца, за который доначислена зарплата, если она доначислена за месяцы, предшествующие месяцу увольнения). Остальные строки раздела 2 расчета 6-НДФЛ заполняются как обычно: по строке 110 указывается дата фактической выплаты (перечисления) денежных средств; по строке 120 — следующий за ней рабочий день; по строкам 130 и 140 — показатели, соответствующие сумме доплаты и удержанному при ее выплате НДФЛ (письмо ФНС России от 05.12.16 № БС-4-11/23138@).

Аналогичным образом нужно поступить и со справкой 2-НДФЛ по уволенному работни-ку, которая была сдана до даты перерасчета (доплаты). В этом случае необходимо представить уточненную справку о доходах (п. 1.18 Порядка заполнения 2-НДФЛ). В ней нужно будет скорректировать как сумму дохода в виде заработной платы соответствующего месяца, так и суммы исчисленного и удержанного НДФЛ. Поэтому сдавать «уточненку» по справке 2-НДФЛ целесообразно уже после того, как будет произведена доплата, а не сразу после перерасчета (иначе придется представлять уточненные справки дважды).

Как отразить доплату в форме РСВ

Как уже упоминалось, для целей расчета страховых взносов датой осуществления выплат признается день их начисления в пользу работника (п. 1 ст. 424 НК РФ). В рассматриваемом случае сумма, подлежащая доплате по решению госоргана, вне зависимости от того, чем она является — зарплатой или иными выплатами — будет начислена в пользу уво-ленного сотрудника только в периоде перерасчета. А значит, именно в этом периоде ее следует включить в базу для исчисления страховых взносов (п. 1 ст. 421 НК РФ).

Следовательно, никаких оснований для корректировки отчетности по страховым взносам за период увольнения работника (предшествующие этому периоду месяцы) не возникает. Операцию по перерасчету и доплате соответствующих сумм нужно отразить в форме РСВ в том периоде, когда эти суммы будут фактически начислены в пользу уволенного работника.

Арифметические ошибки при расчете выплаты

Наконец, рассмотрим еще одну ситуацию, когда может потребоваться перерасчет. Речь идет об ошибках бухгалтера, которые привели к занижению или завышению той или иной выплаты (зарплаты, отпускных, больничных и др.). Как исправление этих ошибок отразится на отчетности по НДФЛ и по страховым взносам?

Если выплата занижена

Здесь, как и в предыдущих случаях, все зависит от вида доплаты. Так, если пересчитана заработная плата или средний заработок, сохраняемый на время командировки, то придется подавать корректировочный расчет 6-НДФЛ. Это нужно для того, чтобы показать увеличение размера выплаты и исчисленного НДФЛ. Ведь, по правилам пункта 2 статьи 223 НК РФ, эти виды доходов признаются полученными в месяце первоначального начисления.

Остальные доплаты (отпускные, больничные, компенсации и т.п.) считаются полученными в периоде фактической выплаты (перечисления). Таково правило подпункта 1 пункта 1 статьи 223 НК РФ. А значит, корректировать сумму дохода за тот месяц, когда была первоначально перечислена такая выплата, не надо. Это автоматически освобождает организацию от необходимости представить уточненный расчет 6-НДФЛ.

Что касается страховых взносов, то, вне зависимости от вида выплаты, все доначисления, связанные с исправлением ошибок бухгалтера, проводятся в текущем периоде. Следовательно, представлять уточненный расчет по взносам не надо.

Если выплата завышена

Если же ошибка бухгалтера привела к излишней выплате в пользу работника, то необходимо помнить, что по правилам статьи 137 ТК РФ удержать переплату в одностороннем порядке (т.е. без заявления сотрудника) можно только в том случае, если она вызвана счетной ошибкой. При этом счетной ошибкой является ошибка арифметическая (письмо Роструда от 01.10.12 № 1286-6-1, определение Верховного суда РФ от 20.01.12 № 59-В11-17). Другими словами, речь идет не о любых неточностях в расчетах, а о неверном сложении, вычитании, умножении, делении, округлении и т.п. В остальных случаях о возврате переплаты или об удержании излишней выплаты придется договариваться с работником.

Принятие решения (написание заявления) об удержании лишней суммы из зарплаты сотрудника приведет к тому, что изменится полученная им ранее сумма дохода. А, следовательно, изменится и сумма НДФЛ, часть которой станет излишне удержанной.

Таким образом, на дату принятия решения (написания заявления) об удержании сумма выплаченного ранее дохода должна быть скорректирована. А значит, если такая сумма была отражена в форме 6-НДФЛ, которая уже сдана в инспекцию, то придется представить корректировочный расчет. В нем нужно отразить меньшие величины дохода и исчисленного НДФЛ (строки 020 и 040).

Зарплату, из которой будет проводиться удержание, нужно отразить в текущем расчете 6-НДФЛ в полном размере, без учета удержания (п. 1 ст. 210 НК РФ). Но при этом сумма НДФЛ, подлежащая удержанию (строка 140), определяется с зачетом ранее излишне удержанной суммы (п. 3 ст. 226 НК РФ).

Отметим, что указанный подход применяется в отношении операций, приходящихся на один год. Если же лишняя выплата произведена в одном году, а решение или заявление об удержании датировано следующим годом, ситуация изменится. В корректирующем расчете 6-НДФЛ по-прежнему надо будет отразить меньшую сумму дохода и исчисленного с нее налога, а также фактически удержанную бо́льшую сумму НДФЛ.

Но при этом при удержании переплаты образовавшаяся в результате корректировки излишне удержанная сумма НДФЛ не зачитывается и показатель по строке 140 текущего расчета 6-НДФЛ на нее не уменьшается. Выравнивание налоговых обязательств в данном случае происходит за счет возврата сотруднику прошлогоднего «лишнего» налога в порядке, предусмотренном статьей 231 НК РФ (по его заявлению в безналичном порядке). Возвращенный налог отражается по строке 090 раздела 1 расчета 6-НДФЛ в периоде фактического возврата (п. 3.3. Порядка заполнения 6-НДФЛ, утв. приказом ФНС России от 14.10.15 № ММВ-7-11/450@, письмо ФНС России от 14.11.16 № БС-4-11/21536@).

Заметим, что указанный порядок заполнения расчета 6-НДФЛ не зависит от типа выплаты, которая была ошибочно завышена (зарплата, отпускные, командировочные, больничный и т.п.). Также этот порядок применим в ситуации, когда сотрудник возвращает «лишние» деньги в кассу или на счет компании. В любом из этих случаев нужно будет скорректировать величину ранее полученного дохода, отраженную в отчетности, а также вернуть (или зачесть) соответствующий НДФЛ.

Что касается расчета по страховым взносам, то здесь вновь применимы положения пункта 1 статьи 424 НК РФ, позволяющие не вносить изменения в отчетность прошлых периодов, а учесть корректировку путем отражения в РСВ сумм с учетом удержания. Однако если корректировка выплат производится не путем удержания, а путем возврата соответствующих сумм в кассу или на счет организации, то подобный способ уже не работает.

В этом случае придется представить уточненный расчет по взносам за период, когда была проведена ошибочная выплата. В нем нужно будет скорректировать сумму соответствующего дохода. Но тут нужно учитывать, что излишне уплаченные взносы в ПФР будут возвращены организации только в том случае, если они еще не учтены на индивидуальном лицевом счете работника (п. 6.1 ст. 78 НК РФ). А значит, для организации вариант с удержанием излишней выплаты все же предпочтительнее.

В процессе начисления заработной платы, часто возникают ситуации, когда необходимо осуществить дополнительную доплату или же полностью пересчитать начисленную сумму. 1С:ЗУП позволяет осуществить данные процедуры в отдельном документе «Доначисления и перерасчеты в 1С», причем, благодаря механизму перерасчета, это можно сделать автоматически.

Данный механизм реализован на основе контроля вводимых данных, и программа самостоятельно предложит пользователю определить есть ли необходимость в проведении данной процедуры. По каким причинам необходим перерасчет и как его выполнить, вы узнаете, прочитав данную статью.

Причины перерасчетов в 1С:ЗУП

- Работнику, ушедшему на больничный, зарплата за месяц уже начислена, но его невыходы на работу еще не отражены в системе. Программа предложит осуществить перерасчет при предоставлении больничного листа.

- Внесение «задним числом» приказа на изменение начисления в прошлом месяце. Соответственно позднее внесение документа автоматически вызовет перерасчет.

- Исправление каких-либо ошибок или внесение изменений в документацию прошлого периода, а также внесение ошибочных данных при приеме на работу, переводе на другую должность.

- Какие-либо изменения и неточности в датах: болезнь работника в период отпуска и предоставление им больничного листа, досрочный выход работника из отпуска т.п.

Настройка операции

Для того чтобы произвести операцию нужно совершить определенные настройки. В разделе «Сервис-Перерасчеты» указаны все возможные варианты действий при перерасчете.

Провести данную операцию можно в отдельном документе «Начисление зарплаты». Пользователю необходимо войти в «Настройки», а затем в «Расчет зарплаты».

В открывшемся окне устанавливаем галочку «Выполнять доначисления и перерасчет зарплаты отдельным документом». При начислении зарплаты пользователь будет предупрежден о перерасчете (однако, в документе это не будет отражено).

Перерасчет при начислении заработной платы в 1С

Разберем данную процедуру на конкретном примере. Начисления зарплаты за прошедший месяц были проведены без учета изменений процентных надбавок у работников. После обнаружения ошибки, пользователь изменяет процент надбавок путем введения документа «Изменение плановых показателей». Соответственно процент надбавок подвергся изменению, что было отмечено программой уже в текущем месяце (при внесении документа «Начисление зарплаты и взносов»). Программой автоматически выводится предупреждение о необходимости совершить перерасчет.

Если пользователь нажмет на кнопку «Подробнее», то он получит информацию о том, какие документы повлекли за собой данный перерасчет и каких сотрудников он затронул. После этого нужно нажать кнопку «Пересчитать сотрудников» (кнопка укажет количество пересчитываемых сотрудников).

Перерасчет задействованных начислений осуществляется в документе «Начисления», на вкладке «Доначисления и перерасчеты» (если ранее не была установлена галочка о необходимости перерасчета отдельным документом). На указанной вкладке можно заметить несколько разделов, в каждом из которых будет отображаться собственный вид перерасчета. Наименование разделов следующее: начисления, пособия, льготы, удержания. Перерасчет по каждому из сотрудников отображается на вкладке «Начисления»: красным цветом обозначены начисления, совершенные в прошедшем месяце, а черным цветом выделяются начисления в соответствии с вносимыми изменениями.

Начисления будут разбиваться на два периода (или строки). Это обусловлено тем, что изменения могут вноситься как с начала периода, так и с определенного числа (задается пользователем)

В случае возникших затруднений можно обратиться к обновляемой инструкции по начислению зарплаты в 1С:ЗУП 8.3.

Перерасчет в отдельном документе

В том случае если расчетчик проставил галочку в окошечке «Выполнять доначисления и перерасчет зарплаты отдельным документом», то процедура будет производиться отдельно и соответственно в отдельном документе.

Для этого заходим в раздел «Зарплата» и выбираем «Перерасчеты». Мы уже знаем, что вместе с документами, из-за которых и происходит перерасчет, в специальной таблице будут указаны те сотрудники, которых он затронул. Также, чтобы ознакомиться с документами необходимо нажать на их ссылки в графе «Причины».

Чтобы начать процедуру, пользователю нужно нажать на кнопку «Добавить», выбрать интересующий его вариант, а далее нажать «Доначислить сейчас».

После всех проведенных манипуляций появится документ «Доначисление, перерасчет», в котором на вкладке «Начисления» будут указаны сотрудники и выполненный перерасчет начислений. Не забываем, что красный цвет – это начисления прошлого периода, а черный, соответственно, начисления за текущий период отображаемые с учетом всех изменений. Также, в данном документ можно поменять месяц выполнения процедуры.

Перерасчет начислений автоматически запустит перерасчет в НДФЛ. Это можно заметить, перейдя на вкладку «НДФЛ»

После перерасчета в остальных разделах также могут произойти изменения данных, причем программа автоматически обратит внимание на это внимание. Это можно проследить, перейдя на остальные вкладки– «Льготы», «Удержания», «Пособия»

Отмена перерасчета в 1С

В некоторых ситуациях, несмотря на предложенный программой перерасчет, необходимость в данной процедуре отсутствует. Соответственно возникает закономерный вопрос о том, как в ЗУП вообще убрать перерасчеты. Для этого сделаем следующее: нажимаем правой кнопкой мыши на напоминание о перерасчете и в выпавшем контекстном меню, выбираем «Отменить».

Выше были рассмотрены процедуры перерасчетов по причине изменения данных в прошлом периоде, а также при исправлении ошибок. Кроме этого, перерасчеты могут быть проведены при исправлении в больничных листах или в отпуске.

Перерасчет в документах отклонений (больничный и отпуск)

Например, работник организации, находился в определенный период в отпуске и в этот момент ушел на больничный. В отпуске он должен был находится в период с 15.05 по 11.06, а больничный лист выписан с 29.05 по 05.06. Естественно, что после того как работник принесет больничный лист, и он будет внесен в программу, то она автоматически предложит пересчитать начисленные отпускные. Соответственно суммы отпускных будут сторнированы (исправлены), что и будет отмечено в программе красным цветом.

На указанный период установится начисление больничного листа. Также, в случае если существует два пересекающихся документа отклонения, то программа выдаст соответствующее предупреждение и предложит провести документ.

Перерасчет в документах (отпуск)

После совершенных действий, произойдет исправление отпускных начислений на вкладке «Пересчет прошлого периода», причем произойдет это отдельно по периодам, на даты введенных ранее больничных.

Расчет начисленной суммы (с учетом изменений) можно проследить, перейдя на вкладку «Начисление (подробно)».

После всех внесенных исправлений и изменений, исходный документ будет иметь отметку о проведенных изменениях (красная надпись: «Документ исправлен и его редактирование невозможно»). Пользователь может просмотреть внесенные изменения нажатием на кнопку «Открыть документ исправления».

В случае правильного внесения всех данных и после проведенных изменений, в табеле будут корректно отображены дни отклонений и начисления по периодам. Все это необходимо для правильного отображения в отчетности.

Случайный перерасчет документов в 1С ЗУП

В процессе деятельности бухгалтеров возможны случайные перерасчеты документов за прошлый период. Этого можно избежать следующими способами.

- Вводить доначисления и перерасчеты отдельным документом, предварительно проведя соответствующие настройки (указано выше).

- Настроить дату запрета редактирования документов.

Так как первый вариант, с отдельным документом, уже был рассмотрен выше, то обратимся ко второму варианту, связанному с установкой даты запрета на редактирование. Для этого пользователю нужно перейти на вкладку «Администрирование», а затем выбрать «Настройки пользователей и прав». После этого, в открывшемся окне, в его левой нижней части, находим надпись «Даты запрета изменений» и устанавливаем там галочку.

После этого нам нужно установить дату запрета и выбрать на кого будет действовать данный запрет: на всех или конкретных пользователей, на общие или отдельные объекты и разделы. Данную настройку можно провести, обратившись к кнопке «Другие способы указания даты запрета». Нажатие на нее вызовет контекстное меню, в котором пользователь сможет выбрать необходимые ему варианты.

После установленных настроек у пользователя не будет возможности случайно изменить или перепровести документы прошлого периода до даты, внесенной в настройки.

В 1С 8.3 ЗУП и 1С можно осуществить доначисление зарплаты и соответственно ее перерасчет. Научившись осуществлять несложные действия в программе, пользователи смогут:

Протестируйте качество нашей работы - первая консультация бесплатно!

Выделенная линия консультаций. Service Desk для контроля задач. Закажите первую услугу бесплатно!

Сервис для удаленных подразделений - простой кадровый учет и учет рабочего времени!

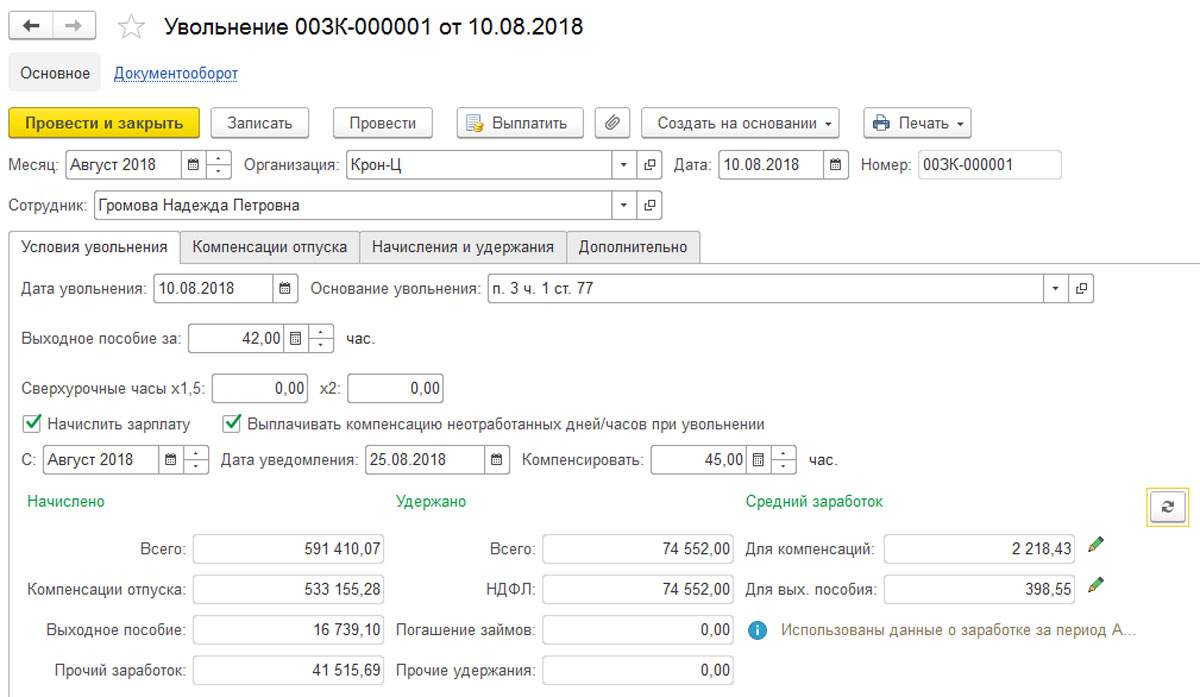

Для того чтобы провести увольнение сотрудника программа 1С предусматривает документ «Увольнение» на одного сотрудника и «Увольнение списком» на целую группу

На первой вкладке ставим дату и основание. Последнее находим в одноименном справочнике. Справочник не пополняемый (нельзя ввести пользовательские элементы), но может пополняться при обновлении конфигурации.

Если сотруднику положена компенсация при увольнении, в 1С 8.3 она фиксируется непосредственно в «теле» документа (Рис. 1) в виде количества дней выходного пособия или сохраняемого заработка на период трудоустройства. В любом случае, для его корректного начисления в системе должно быть начисление с такой категорией.

Для сотрудников с графиком суммированного учета в документе есть часы сверхурочной работы при использовании механизма переработок.

Чтобы сотрудник получил зарплату, в текущем документе надо проставить соответствующий флажок и указать, с какого месяца будем рассчитывать заработную плату. При такой настройке полностью повторяется расчет основных начислений, удержаний и налогов по уволенному.

Для компенсации за неотработанные дни\часы указывается признак и проставляется дата уведомления. Количество дней\часов система просчитает автоматом. В системе необходимо ввести начисление с категорией «Компенсация за неотработанные дни\часы при увольнении».

Документ является многофункциональным, поэтому, для того чтобы провести документ в расчетном контуре, необходимо установить флаг «Расчет утвердил».

На второй закладке отражается компенсация отпуска при увольнении, как для основного отпуска, так и для дополнительных. Так как в системе ведется остаток отпусков, то количество дней также просчитается системой самостоятельно.

Порядок удержания при увольнении за использованный авансом отпуск настраивается в «Настройке состава начислений и удержаний».

При указании настройки «Регистрируется как сторно начислений и уменьшает налоги и взносы», в системе удержание отражается как сторно основного начисления на отпуск со знаком «минус», на него исчисляется НДФЛ и страховые взносы.

При указании настройки «Регистрируется удержание и не уменьшает налоги и взносы», в системе отражается как отдельное удержание со знаком «плюс».

На следующей закладке происходит расчет при увольнении. Все расчеты, указанные в текущем документе, отражаются здесь.

В интерфейсе документа «Увольнение» есть кнопка «Выплатить», при нажатии которой формируется документ «Выплата» с типом выплаты «Увольнения».

Если документ «Увольнение» был перерассчитан после увольнения и работнику были доначислены выплаты, либо, допустим, ему была начислена квартальная премия после увольнения, то для таких выплат будет использоваться документ «Выплаты бывшим сотрудникам». Документ «Увольнение» является основанием для «Выплаты бывшим сотрудникам» (механизм активен, если такая возможность настроена).

Услуги для кадрового делопроизводства

Сервис для увольнения в удаленных офисах

Простое кадровое делопроизводство, единые стандарты и шаблоны. Легко интегрируется с 1С:ЗУП

Сопровождение ведения кадрового учета в 1С

Поддержка вашей работы в программе, регулярные консультации, помощь в настройках и устранении ошибок.

Проводка по таким выплатам будет по Кт 76. Если необходимо доход бывшего работника учитывать по Кт 70 счета, то, например, премия бывшему сотруднику вводится одноименным документом. Доход, введенный этим документов, не отражается в сводах, расчетных листках. Его можно посмотреть через отчет «Незарплатные доходы».

Отменяет наши действия документ «Восстановление в должности». Он возвращает уволенного на работу, назначает ему плановые начисления и возможного компенсацию морального ущерба.

Для выплаты начисленных сумм надо нажать кнопку «Выплатить». Откроется помощник для создания ведомости на зарплату по текущему документу.

Для расчета и выдачи зарплаты умершему сотруднику, помимо рассмотренного, в систему нужно внести следующие документы:

- Операция учета НДФЛ. Этим отсторнируется база для исчисления НДФЛ со знаком «минус», так как со смертью работника организация перестает быть налоговым агентом;

- Операция учета взносов. Этим документом необходимо отсторнировать базу для начисления страхов взносов со знаком «минус», так как со смертью работника начисленные суммы не подлежат обложению страховыми взносами.

Для умершего нужно будет установить постоянное удержание в пользу третьих лиц (родственника). При начислении заработной платы по умершему сотруднику, начисленные суммы попадут в удержание в пользу родственника, сальдо по 70 счету по сотруднику обнулится, налог, начисленный в документе увольнения, отсторнируется. «Отражение зарплаты в бухгалтерском учете» образует в 1С:Бухгалтерии проводку – Дт 70 Кт 76.

Читайте также: