Как разбить групповой учет ос на индивидуальный в 1с

На практике может возникнуть ситуация, когда основное средство принято к учету как единый объект, а потом возникла необходимость его разделить. В данной статье пошагово на примере изучим, как в программе 1С 8.3 Бухгалтерия 3.0 разделить один объект основного средства на два основных средства.

Как разделить основное средство на два в 1С 8.3

Шаг 1

Создадим документ по списанию основных средств в 1С 8.3: Трактор Агромаш 85ТК и Дисковая борона в разделе ОС и НМА – Выбытие основных средств – Списание ОС.

Заполним шапку верхней части документа:

- Указываем дату списания ОС;

- В строчке Организация – указываем наименование организации, которая списывает ОС;

- В строчке Местонахождение ОС – указываем место эксплуатации ОС;

- В строчке Событие ОС – указываем Списание;

- В строчке Счет списания – указываем сч.91.02;

- В строчке расходов – указываем Ликвидация основных средств.

В табличной части введем основное средство, которое списываем:

Примечание: Если в 1С 8.3 в справочнике Прочие доходы и расходы нет нужной статьи, то статью создаем:

После проведения документа получим проводки по доначислению амортизации за месяц и списанию остаточной стоимости ОС на счет прочих доходов и расходов:

Шаг 2

Определим остаточную стоимость и сумму накопленных амортизационных отчислений основного средства: Трактор Агромаш 85ТК и Дисковая борона в разделе ОС и НМА – Отчеты – Ведомость амортизации ОС:

Шаг 3

Стоимость ОС – 1 520 000,00 руб. и накопленную амортизацию ОС – 190 000,05 руб. разделим между двумя объектами основных средств. Допустим,

- Трактор Агромаш 85ТК стоит 1 086 800 руб., накопленная амортизация – 136 800,00 руб.;

- Дисковая борона стоит 433 200,00 руб., накопленная амортизация – 53 200,05 руб.

Шаг 4

Для корректного ввода данных по новым объектам в 1С 8.3, создадим документ Ввод начальных остатков: раздел Операции – Бухгалтерский учет – Журнал операций – Создать – Ввод остатков – Основные средства.

Заполним верхнюю часть документа:

- Указываем дату разъединения ОС;

- В строчке Организация – указываем наименование организации;

- В строчке Местонахождение ОС – указываем место эксплуатации ОС.

В табличной части указываем созданные объекты:

Для каждого объекта создадим карточку с данными для дальнейшего учета в 1С 8.3:

- Новая карточка для ОС Трактор Агромаш 85 ТК. Заполним последовательно все закладки как показано на рисунках:

- Новая карточка для ОС Дисковая борона. Заполним все закладки последовательно как в первой карточке:

После проведения документа в 1С 8.3 будут сформированы проводки по счету учета первоначальной стоимости новых объектов основных средств и накопленной амортизации. Так же в 1С 8.3 автоматически заполнятся все регистры сведений:

Шаг 5

Закроем сумму остатка по вспомогательному счету 000 в 1С 8.3. Для этого нужно отредактировать проводки, полученные в документе Списание ОС:

- Устанавливаем режим ручной корректировки;

- Накопительные счета по определению остаточной стоимости и накопленной амортизации меняем на счет 000:

Шаг 6

Сформировав ОСВ, видим, что счет 000 закрыт:

Шаг 7

Сформировав ОСВ по счету 01, видим, что суммы первоначальной стоимости отражены по двум новым объектам ОС. По объекту ОС, которое было списано в 1С 8.3, сумма закрыта:

Шаг 8

Начислим ежемесячную амортизацию: раздел Операции – Закрытие периода – Закрытие месяца – Амортизация и износ основных средств.

Сформировав проводки, видим, что в 1С 8.3 амортизация начислялась по каждому объекту отдельно:

Особенности отражения операций, связанных с приобретением, принятием к учету, реализацией ОС, а так же начислением амортизации в 1С 8.3, можно изучить на нашем курсе по работе в 1С 8.3 в модуле Приобретение и движение ОС. Подробнее о курсе смотрите в следующем видео:

В практике у бухгалтеров часто возникает необходимость принять к учету группу прав пользования нематериальными активами (НМА), например, однотипных лицензий на использование одного программного продукта. Можно ли принять к учету группу прав пользования НМА на одну Инвентарную карточку группового учета нефинансовых активов?

В соответствии с пунктом 9 Стандарта "Нематериальные активы", утв. приказом Минфина России от 15.11.2019 № 181н, единицей бухгалтерского учета объекта нематериальных активов (НМА) является инвентарный объект.

Инвентарным объектом НМА признается совокупность прав на результаты интеллектуальной деятельности (средства индивидуализации) согласно патенту, свидетельству и (или) возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего создание, приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, государственного (муниципального) учреждения прав на результаты интеллектуальной деятельности (на средства индивидуализации).

В качестве одного инвентарного объекта нематериальных активов признаются объекты, включающие несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты).

Каждому инвентарному объекту нематериальных активов присваивается уникальный инвентарный номер.

Инвентарный номер, присвоенный объекту НМА, сохраняется за ним на весь период его учета.

Инвентарные номера выбывших (списанных) инвентарных объектов нематериальных активов вновь принятым к бухгалтерскому учету объектам нефинансовых активов не присваиваются.

Стандарт "Нематериальные активы" не содержит исключений для прав пользования нематериальными активами.

В актуальных редакциях стандарта "Нематериальные активы" и Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (в ред. от 14.09.2020 № 198н), впрямую не говорится о групповом учете прав пользования НМА.

Вместе с тем Минфин России допускает групповой учет прав пользования НМА с оформлением Инвентарной карточки группового учета нефинансовых активов (ф. 0504032) и присвоением каждому объекту уникального номера (письмо Минфина России от 21.05.2021 № 02-07-10/40313):

Выдержка из документа: "В соответствии с пунктом 74 федерального стандарта бухгалтерского учета для организаций государственного сектора "Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора", утвержденного приказом Министерства финансов Российской Федерации от 31.12.2016 № 256н, затраты на представление информации в бухгалтерской (финансовой) отчетности не должны превышать ее полезность и преимущества от ее использования.С учетом изложенного, в случае если учреждению передаются однотипные права пользования нематериальными активами (например, 1 000 однотипных лицензий на использование одного программного комплекса), то возникающие в бухгалтерском учете учреждения объекты учета нематериальных активов, по мнению Департамента, целесообразно рассматривать как группу однородных объектов учета нематериальных активов, установив особенности ведения группового учета в рамках формирования учетной политики учреждения (по аналогии с ведением группового учета объектов основных средств в Инвентарной карточке группового учета нефинансовых активов (ф. 0504032)."

Согласно пункту 26 Стандарта "Нематериальные активы", амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования (СПИ), в том числе правам пользования нематериальными активами.

В соответствии с пунктом 33 Стандарта "Нематериальные активы" амортизация объектов нематериальных активов начисляется с учетом следующих положений:

а) на объекты НМА стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

б) на объекты НМА стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100 % первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте "Нематериальные активы" не приведены особенности начисления амортизации по правам пользования НМА, следовательно, амортизация по правам пользования НМА начисляется в том же порядке, как и по НМА. Этот вывод подтверждает письмо Минфина России от 01.06.2021 № 02-07-10/42328. В письме приведены разъяснения, что стандартом "Нематериальные активы" установлены единые требования к бухгалтерскому учету активов, классифицируемых как нематериальные активы (исключительные и неисключительные права пользования на результаты интеллектуальной деятельности).

Согласно Инструкции № 157н, линейным способом амортизация начисляется на инвентарные объекты, на которые оформляются индивидуальные инвентарные карточки.

Групповой учет прав пользования НМА в "1С:Бухгалтерии государственного учреждения 8"

В редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" групповой учет предусмотрен только для прав пользования нематериальными активами стоимостью до 100 000 руб. включительно, по которым определен срок полезного использования, приобретенных в одной партии - по одной цене, в одно время, на которые начисляется амортизация 100 % при вводе в эксплуатацию.

Обратите внимание, всю партию, учитываемую на одной карточке (одном элементе справочника Основные средства, НМА, НПА), можно принять к учету только на один 26-разрядный счет бухгалтерского учета.

Если однородные объекты прав пользования НМА закупались за счет разных источников финансирования, то их нельзя принимать к учету на одну карточку основного средства (ОС) (на один элемент справочника Основные средства, НМА, НПА). Следует создать столько карточек, сколько источников финансирования, за счет которых приобретались объекты прав пользования НМА.

Следует учитывать, что групповой учет не предусмотрен также для объектов, стоимость которых может измениться в процессе эксплуатации в связи с модернизацией, комплектацией или разукомплектованием. По таким объектам независимо от стоимости должен вестись индивидуальный учет - на отдельной инвентарной карточке, то есть должен быть введен отдельный элемент в справочник Основные средства, НМА, НПА.

Для партии объектов прав пользования НМА стоимостью до 100 000 руб. включительно, для которых определен срок полезного использования, по которым амортизация начисляется в размере 100 % балансовой стоимости в момент ввода в эксплуатацию, стоимость которых не может быть изменена в процессе эксплуатации, можно открыть одну карточку группового учета, но при этом необходимо ввести инвентарные номера для каждого объекта однотипных прав пользования НМА. Рассмотрим порядок принятия к учету в БГУ 2 группы прав пользования нематериальными активами на примере.

Пример

Бюджетное образовательное учреждение приобрело лицензии антивирусной программы в количестве 79 шт. по 320 руб. каждая со сроком полезного использования 2 года. Необходимо принять лицензии к учету.В рассматриваемом Примере право пользования антивирусной программой предоставлено на 2 года, право пользования таким нематериальным активом должно учитываться на счете 111 6I 352. Если стоимость одной лицензии до 100 000 руб. включительно, то при вводе в эксплуатацию на нее должна быть начислена амортизация в размере 100 % первоначальной стоимости. Группу таких объектов прав пользования НМА можно принять к учету на одну инвентарную карточку группового учета с присвоением индивидуальных инвентарных номеров на каждый объект прав пользования нематериальным активом (каждую лицензию).

Порядок принятия к учету в БГУ 2 группы прав пользования нематериальными активами на одну карточку группового учета согласно Примеру состоит из следующих этапов:

- Оформление карточки справочника "Основные средства, НМА, НПА" на группу прав пользования нематериальными активами.

- Формирование первоначальной стоимости неисключительных лицензий на программные продукты.

- Принятие к учету неисключительных лицензий на программные продукты.

Оформление карточки на группу прав пользования НМА

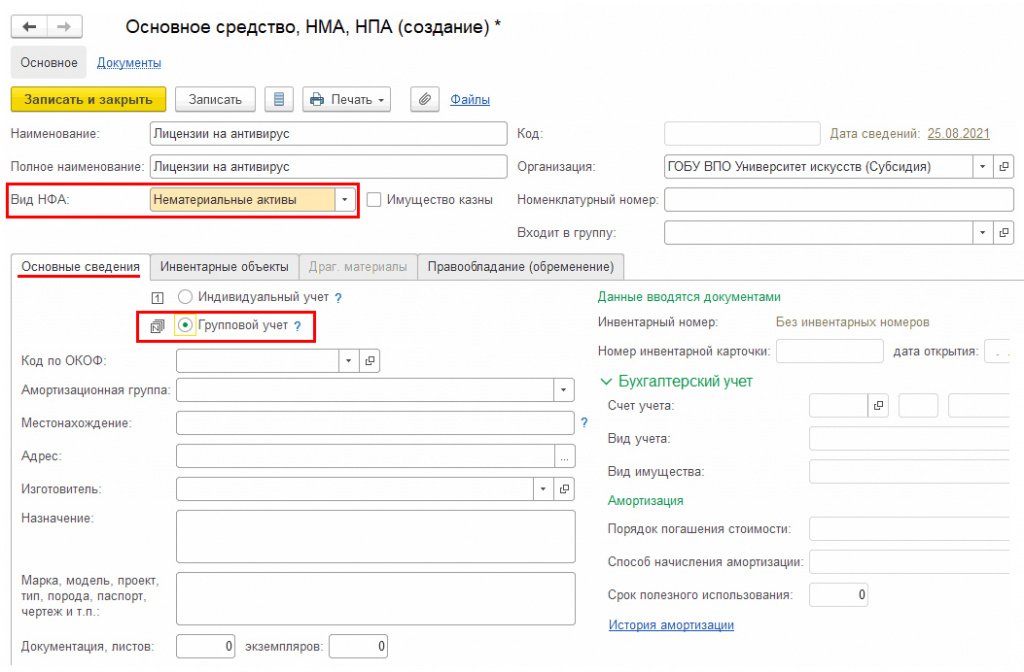

В БГУ 2 группа объектов прав пользования нематериальными активами с присвоенными индивидуальными инвентарными номерами на каждый объект учитывается на одном элементе справочника Основные средства, НМА, НПА (раздел ОС, НМА, НПА - Основные средства, НМА, НПА) с Видом НФА - "Нематериальные активы" и флагом Групповой учет (рис. 1).

Далее рассмотрим особенности заполнения документов в БГУ 2 для отражения в учете приобретения нескольких лицензий на антивирусную программу, учитываемых как один объект прав пользования НМА с присвоенными индивидуальными инвентарными номерами.

Формирование первоначальной стоимости неисключительных лицензий на программы

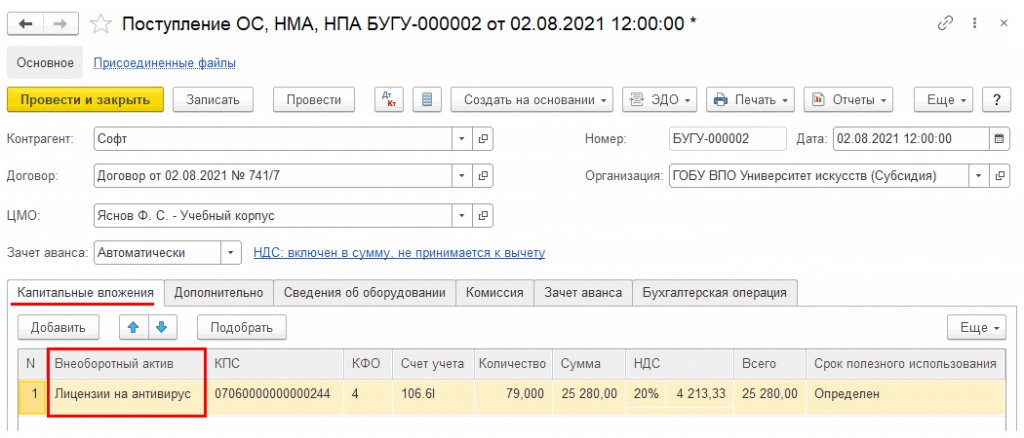

Формирование капитальных вложений в лицензии оформляется документом Поступление ОС, НМА, НПА с типовой операцией Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам. Документ заполняется в обычном порядке, как и для индивидуального учета объектов прав пользования, описанного в разделе "Формирование первоначальной стоимости" статьи "Учет неисключительных прав пользования на РИД с 2021 года".

На закладке Капитальные вложения в качестве внеоборотного актива можно указать созданный ранее элемент справочника Основные средства, НМА, НПА для группового учета прав пользования НМА, который будет являться объектом вложения для формирования стоимости лицензий (рис. 2). На закладке указывается также общая сумма и количество поступающих объектов. В рассматриваемом Примере таких лицензий 79 шт.

Принятие к учету неисключительных лицензий на программные продукты

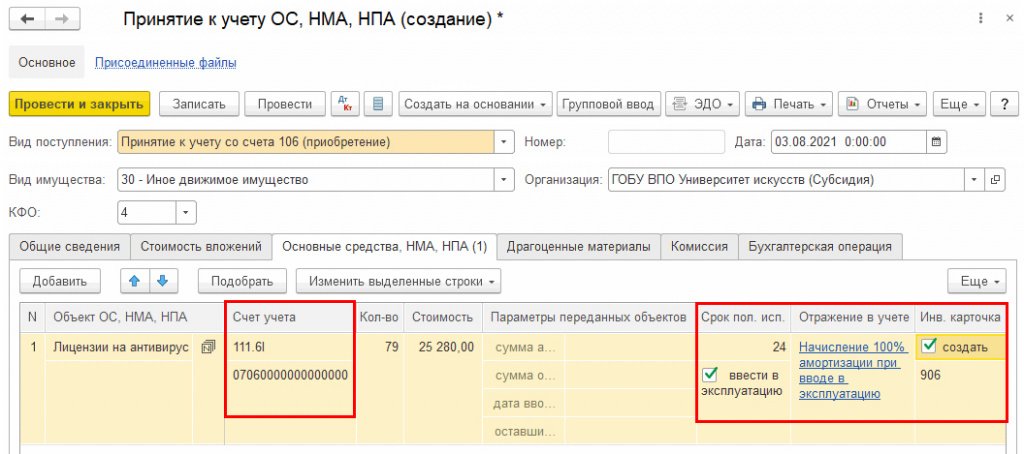

Принятие к учету лицензий на программные продукты оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента - правообладателя и Договор - правовое основание прав пользования нематериальными активами, поскольку в БГУ 2 по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке - указывается Объект вложений, Счет вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.60. Исходя из количества и общей суммы, будет рассчитана стоимость одной единицы принимаемой лицензии.

На закладке Основные средства, НМА, НПА указываются объекты, принимаемые к учету, их инвентарные номера, счет учета и стоимость.

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам - правам пользования НМА - присваиваются в том же порядке, как объектам ОС, НМА, НПА.

По кнопке Добавить будет добавлена строка с объектом ОС, НМА, НПА, указанным как объект вложений на закладке Капитальные вложения. Так как в карточке данного объекта вложений установлен признак группового учета, такой же признак группового учета (буква N в прямоугольнике) будет выводиться и на закладке Основные средства НМА, НПА рядом с выбранным объектом прав пользования (рис. 3).

В строке по данному объекту будет указано общее количество и общая сумма принимаемых лицензий.

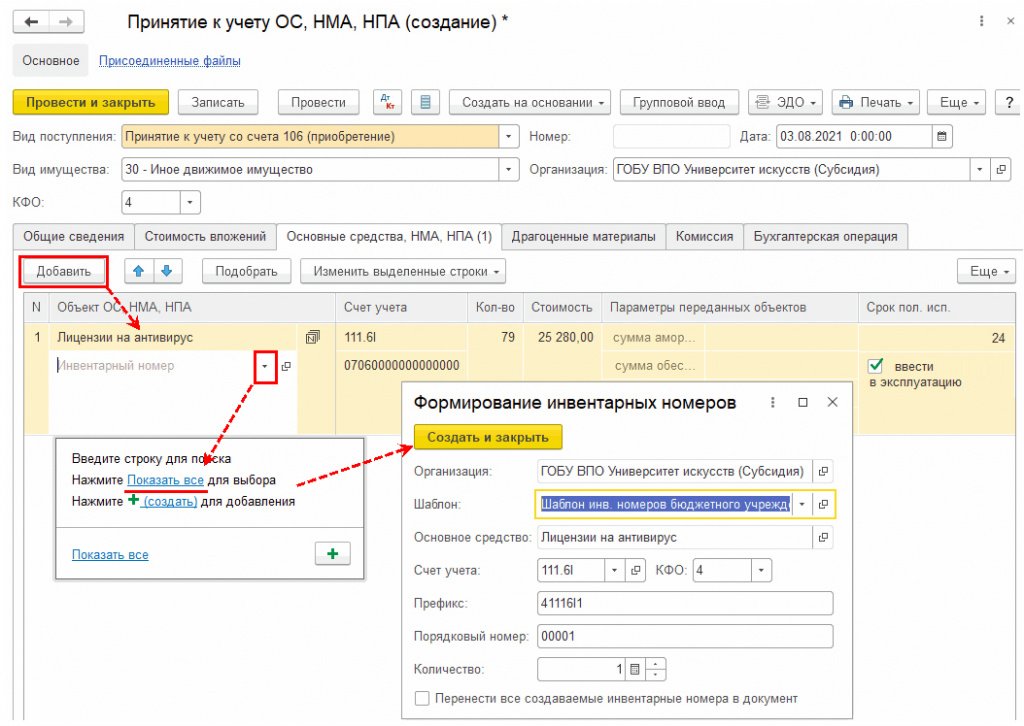

В добавленной строке следует указать Счет учета - 111.6Х и классификационный признак счета (КПС). Если еще какие-то реквизиты документа участвуют в формировании инвентарного номера согласно шаблону, заданному для учреждения, их также следует заполнить, прежде чем переходить к формированию инвентарных номеров для каждой лицензии.

1С:ИТСПодробнее о формировании инвентарных номеров ОС, НМА, НПА по шаблону см. в разделе "Инструкции по учету в программах "1C" .

Также следует заполнить и не участвующие в формировании инвентарного номера параметры, такие как Срок полезного использования (Срок пол. исп.), Отражение в учете, установить флаг ввести в эксплуатацию и флаг создать (для присвоения номера инвентарной карточке), чтобы впоследствии не нужно было дублировать данную информацию для созданных строк с новыми инвентарными номерами, так как в большей части данные параметры будут совпадать по всем инвентарным номерам.

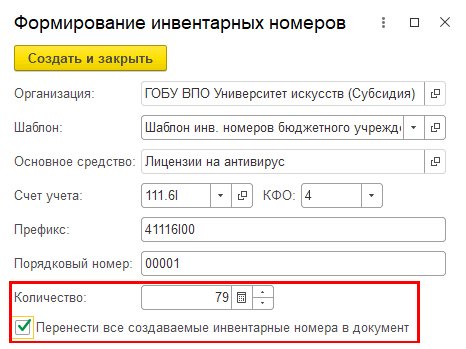

После заполнения необходимых реквизитов в графе Инвентарные номера следует нажать гиперссылку Показать все, по которой будет открыта форма Формирование инвентарных номеров (рис. 4).

В открывшейся форме будет указан заданный для учреждения шаблон формирования инвентарных номеров (рис. 5). Так как в приведенном на рисунке 4 шаблоне из документа Принятие к учету ОС, НМА, НПА в формировании инвентарного номера участвуют только Счет учета и КФО, в открывшейся форме остается ввести только количество создаваемых инвентарных номеров. Чтобы впоследствии все созданные инвентарные номера не пришлось вручную добавлять в документ, в форме Формирование инвентарных номеров следует установить флаг Перенести все создаваемые инвентарные номера в документ.

По кнопке Создать и закрыть будет создано указанное количество инвентарных номеров, а также созданные номера будут перенесены в документ Принятие к учету ОС, НМА, НПА.

Для каждого инвентарного номера будут автоматически заполнены количество и стоимость, при этом все заполненные ранее параметры будут также применены и к созданным строкам с инвентарными номерами.

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа будут сформированы бухгалтерские записи по принятию к учету лицензий на антивирусные программы в зависимости от их стоимости и СПИ.

В данном случае СПИ составляет два года, и стоимость менее 100 000 руб., поэтому для указанных лицензий установлен способ начисления амортизации - 100 % при вводе в эксплуатацию. В случае одновременного ввода в эксплуатацию вместе с проводкой принятия к учету будут сформированы проводки по начислению 100 % амортизации.

Таким образом, в справочнике Основные средства ОС, НМА, НПА будет создан один элемент со списком инвентарных номеров. Созданные инвентарные номера можно увидеть в карточке элемента справочника Основные средства ОС, НМА, НПА на закладке Инвентарные номера.

Из карточки объекта также можно вывести на печать Инвентарную карточку группового учета нефинансовых активов (ф. 0504032) со списком инвентарных номеров.

Дата публикации 14.11.2019

Использован релиз 3.0.73

В программе "1С:Бухгатерия 8" несколько одноименных основных средств с разными инвентарными номерами, но с едиными характеристиками и параметрами учета (даты ввода в эксплуатацию, МОЛ и местонахождение, сроки полезного использования, способы начисления и отражения расходов по амортизации и пр.) можно принять к учету одновременно одним документом "Принятие к учету ОС".

Групповое добавление объектов в справочник "Основные средства" (рис. 1)

- Раздел: Справочники – Основные средства.

- Кнопка "Групповое создание ОС".

- Выберите группу учета ОС и укажите наименование (одинаковое для всех объектов, добавляемых в справочник группой).

- В поле "Присваивать коды с" укажите инвентарный номер, с которого будут присваиваться инвентарные номера объектам ОС, добавляемым в справочник, и количество добавляемых объектов (поле "Количество элементов"). Инвентарный номер для последнего объекта в добавляемой в справочник группе будет рассчитан автоматически.

- Укажите количество добавляемых в справочник объектов ОС (поле "Количество элементов").

- Заполните остальные сведения и нажмите кнопку "Создать". В справочник автоматически будут добавлены элементы с указанными одинаковыми параметрами и с индивидуальными инвентарными номерами. Откройте карточку каждого из них и при необходимости отредактируйте полное наименование и данные в блоке "Сведения для инвентарной карточки". Наименование редактировать не следует, т.к. в противном случае будет невозможно выполнить групповое принятие объектов к учету.

Групповое принятие к учету объектов основных средств (рис. 2)

Перед принятием к учету объектов основных средств отразите операции по их приобретению документом "Поступление оборудования" (раздел: ОС и НМА – Поступление оборудование). Доступ к этому документу возможен также через раздел: Покупки – Поступление (акты, накладные), вид операции – "Оборудование".

С 1 января 2018 года учреждения госсектора начали переход на новые стандарты ведения учета. В частности, меняется порядок учета нефинансовых активов. И то, что ранее понималось под "групповым учетом основных средств", постепенно дополняется новыми понятиями. Какие новшества следует знать и как их применять на практике, рассмотрим в данной статье.

Что понималось под групповым учетом основных средств до 01.01.2018?

Групповой учет основных средств до 01.01.2018 применялся в отношении объектов библиотечных фондов и однородных предметов производственного и хозяйственного инвентаря стоимостью до 40 000 рублей включительно.

При этом групповой учет производственного и хозяйственного инвентаря мог осуществляться при одновременном соблюдении условий:

- объекты приобретены единовременно по одной учетной стоимости;

- объекты имеют одно и то же производственное и хозяйственное назначение, технические характеристики.

На объекты, подлежащие групповому учету, открывалась Инвентарная карточка группового учета нефинансовых активов (ф. 0504032). При этом каждому из учтенных на карточке объектов производственного и хозяйственного инвентаря присваивался индивидуальный инвентарный номер. Объектам библиотечного фонда инвентарные номера не присваивались.

Что нового появилось в учете группы основных средств с 01.01.2018?

Согласно п. 10 СГС "Основные средства"*(1) объекты основных средств могут объединяться в один инвентарный объект. Для целей бухгалтерского учета такой объект признается комплексом объектов. Это возможно при одновременном выполнении следующих условий:

- срок полезного использования объектов одинаков;

- стоимость объектов не является существенной.

В качестве примера таких объектов в стандарте приведены:

- библиотечные фонды;

- периферийные устройства и компьютерное оборудование;

- мебель, которая используется в течение одного и того же периода времени (столы, стулья, шкафы, иная мебель, используемая для обстановки одного помещения).

При этом критерии объединения основных средств в комплекс объектов учреждение определяет самостоятельно в учетной политике*(2). К примеру, критерием отнесения стоимости объектов основных средств к несущественной может быть критерий начисления 100% амортизации при вводе в эксплуатацию (100 000 рублей).

Каждому объекту основных средств, входящему в комплекс объектов, присваивается внутренний порядковый инвентарный номер комплекса объектов (п. 46 Инструкции N 157н*(3)). Он формируется как совокупность инвентарного номера комплекса объектов и порядкового номера объекта, входящего в комплекс.

Еще по теме: Что учитывать на забалансовом счете 02 в 2018 году?Это означает, что на комплекс объектов основных средств может быть открыта Инвентарная карточка группового учета нефинансовых активов (ф. 0504032). Только отдельным составляющим частям комплекса присваиваются еще и внутренние порядковые номера. В п. 54 Инструкции № 157н также указано, что на комплекс объектов основных средств открывается Инвентарная карточка группового учета нефинансовых активов (ф. 0504032).

В то же время Приказом Минфина России от 30.03.2015 N 52н, который устанавливает порядок ведения регистров бухгалтерского учета, в частности, инвентарных карточек, соответствующие новшества пока не учтены. В данном нормативном акте понятие "комплекс объектов основных средств" не применяется. Стоимостные критерии для возможности учета объектов на Инвентарной карточке группового учета нефинансовых активов (ф. 0504032) остались прежними (стоимость до 40 000 руб.).

С учетом указанной коллизии норм рекомендуем закрепить положениями учетной политики решение о применении в отношении комплекса объектов Инвентарной карточки группового учета нефинансовых активов (ф. 0504032).

*(1) Федеральный стандарт бухгалтерского учета для организаций государственного сектора "Основные средства", утвержденный Приказом Минфина России от 31 декабря 2016 г. N 257н

*(2) п. 4 Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора "Основные средства", доведенных Письмом Минфина России от 15.12.2017 N 02-07-07/84237

*(3) Инструкция по применению единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 01.12.2010 N 157н

Читайте также: