Как провести проездной билет на метро в 1с

Больше материалов по теме «Сотрудники» вы можете получить в системе КонсультантПлюс .

Довольно часто исполнение профессиональных обязанностей сотрудников фирмы связано с разъездами на общественном транспорте. Такие расходы осуществляются за счет организации и оплачиваются сотрудникам согласно нормам ТК РФ. Порядок оплаты проезда при исполнении служебных обязанностей, отражения затрат в учете – тема нашей статьи.

По результатам налоговой проверки, проведенной в отношении хозяйственного общества, налоговая инспекция установила, что организация оплачивала работникам проезд на городском транспорте общего пользования, такси без подтверждающих документов, предусмотрев в положении об оплате труда для ряда работников надбавку за передвижной характер труда. Налог при выплате надбавки не удерживался и в бюджет не перечислялся, что послужило основанием для привлечения общества к ответственности, предусмотренной статьей 123 НК РФ.

Организация оспорила решение налоговой инспекции в арбитражном суде.

Посмотреть решение суда

Обоснование расходов

Расходы на проезд, компенсируемые работнику, упоминаются в ряде статей ТК РФ. Так, ст. 57 ч. 2 говорит об обязательном включении упоминания о разъездном характере работы в трудовой договор, чтобы обосновать компенсацию. Необходимость оплаты проезда сотрудникам следует из ст. 129-1 (здесь уточняется, что компенсационная выплата является частью заработной платы).

Вопрос: Нужно ли облагать НДФЛ оплату работникам проезда на железнодорожном транспорте общего пользования от места жительства к месту работы, предусмотренную коллективным договором?

Посмотреть ответ

Кроме того, выделены отдельные ситуации:

- оплата транспорта командированным (ст. 168);

- расходы, связанные со служебными поездками при работе разъездного характера и схожими с ней условиями (ст. 168.1);

- при переезде на работу в другую местность, по договоренности с администрацией (ст. 169);

- работающим на Крайнем Севере проезд в отпуск и обратно (ст. 325);

- проезд работающим «заочникам», получающим высшее образование, один раз в учебном году (ст. 173).

Исполнение законодательных норм возможно тремя путями:

- компенсация расходов на основании проездных документов;

- покупка билетов, проездных документов для сотрудников;

- выдача фиксированной суммы.

Порядок компенсации или оплаты проезда прописывается в ЛНА фирмы. Отдельный документ принимается, как правило, если перемещения на общественном транспорте касаются большого числа сотрудников.

Список сотрудников, которым оплачивается проезд, утверждается приказом.

Бухгалтерский учет

В бухгалтерском учете для отражения таких операций могут использоваться три счёта:

- 71 – если сотрудник берет деньги под отчет, а затем подтверждает проездные расходы документами;

- 70 – если в ЛНА прописана оплата проезда как часть оплаты труда (натуральная оплата);

- 73 – в других случаях.

Счета корреспондируют со счетами затрат, суммы относятся на соответствующее подразделение. Следует сразу сказать, что участие в проводках счета 70 может привести к спорам с налоговиками. Как правило, компенсации не облагаются налогом на доходы, взносами, но присутствие таких сумм на счете 70 дает ФНС основание это сделать. Ситуация может вылиться в судебное разбирательство.

В зависимости от способа оплаты схема проводок может быть различной. Приведем несколько примеров.

Деньги выдаются под отчет:

- Дт 20, 23, 44 и др. Кт 71.

- Дт 71 Кт 50, 51 – учтена в расходах и выдана компенсация работнику.

- Дт 71 (50, 51) Кт 50, 51 (71) – взаимные расчеты организации и работника по выданным суммам.

Организацией покупаются проездные:

- Дт 76 (60) Кт 51 – перечисление оплаты.

- Дт 50/3 Кт 76 (60) – оприходованы проездные.

- Дт 71 Кт 50/3 – выдан проездной работнику.

- Дт 50/3 Кт 71 – возврат проездного работником в конце месяца.

- Дт 20 (23, 44 и др.) Кт 50/3 – списана стоимость проездного на затраты.

Проездные могут приобретаться и через подотчетное лицо, тогда проводка на оприходование будет иметь вид Дт 50/3 Кт 71.

На заметку! Оприходование проездных на счет 50/3 «Денежные документы» производится по залоговой стоимости.

Заметим, что здесь возможна ситуация, когда налоговые органы признают сумму доплатой к заработной плате, а не компенсацией и потребуют начислить НДФЛ, взносы, ведь документально ее работник подтвердить не сможет.

В таком случае для включения ее в расходы по оплате труда необходимо четкое обоснование с использованием реальных цен на проезд, действующих в регионе.

Налоги

Их можно включать в расходы по налогу на прибыль, как прочие, относящиеся к производству и реализации (ст. 264 НК РФ, п. 1-49), при условии документальной обоснованности.

Работающие на УСН уменьшать затраты на суммы оплаты проезда не могут, поскольку в ст. 346.16 п. 1 они напрямую не поименованы. Такие разъяснения не раз давал и Минфин и ФНС. С этой точкой зрения, однако, можно поспорить, если считать оплату проезда выплатой, связанной с режимом работы сотрудника (подпункт 6 п. 1 указанной статьи), и сделать на этом акцент в трудовом договоре, ЛНА фирмы.

Почти у всех есть работники, должностные обязанности которых связаны с разъездами по городу. Чаще всего это курьеры и менеджеры, впрочем, могут быть и юристы, и бухгалтеры.

Таким сотрудникам заранее приобретают проездной билет или компенсируют расходы на проезд на основании представленных работников документов. Однако сотрудники часто теряют документы или забывают приносить их вовремя. Даже при наличии всех документов, учет и расчет компенсации для бухгалтерии достаточно трудоемкий процесс.

Как упростить оплату проезда сотрудникам

Удобнее и выгоднее покупать проездные билеты централизовано и раздавать их работникам.

Юрлица и ИП могут купить сотрудникам проездные через интернет по безналичному расчету через сервис «Тройка Бизнес» (ООО «ОРЦ», агент Мосгортранса). Комиссию за это не возьмут.

Если вы вдруг не знаете, что такое «Тройка». Это электронная пополняемая пластиковая транспортная карта Москвы, по которой можно оплачивать проезд на всем общественном транспорте.

Надо собирать у сотрудников карточки «Тройка», чтобы воспользоваться сервисом?

Нет, достаточно знать номер карты.

Записать билеты на карту сразу после оплаты счета можно:

- через мобильное приложение "Тройка бизнес",

- в терминалах Московского Кредитного Банка.

Если карт у сотрудников нет, их можно купить через сервис с доставкой. При заказе свыше 30000 рублей доставка карт бесплатная..

В общем, ездить никуда не надо, все оформите через сайт.

Какие документы получит бухгалтерия при покупке проездного через «Тройка Бизнес»

1. Договор (по запросу).

2. На услугу доставки, залоговую стоимость карт и услугу кошелёк 1 руб.: счета-фактуры и накладную ТОРГ 12.

1-й экземпляр накладной (экземпляр «ОРЦ») отправят на адрес электронной почты покупателя в момент передачи заказа в курьерскую службу. В момент получения карт необходимо передать экземпляр накладной с подписью и печатью курьеру.

2-й экземпляр накладной (экземпляр Покупателя) с подписью и печатью ООО «ОРЦ» вкладывается в конверт с картами.

3. На оплату проездных билетов:

- Отчёт о принятых платежах,

- Реестр к отчёту о принятых платежах.

Документы формируются после записи всех проездных билетов на карты «Тройка», оплаченных по одному счёту.

Какие документы подготовить для обоснования необходимости оплаты проезда

Условие о разъездном характере работы является обязательным для включения в трудовой договор (ч. 2 ст. 57 ТК РФ). А вот порядок оплаты проезда или компенсации за него может быть определен коллективным договором или иным локальным нормативным актом, например, положением о разъездном характере работ. Указанными документами и можно установить, что организация сама покупает проездные билеты и выдает работникам.

Список работников, которым приобретаются билеты, утверждается приказом. Например, вот таким:

Облагается ли оплата проездных НДФЛ и страховыми взносами

Бухучет

Проездные билеты являются денежными документами и должны учитываться на счете 50 субсчет 3.

Дебет

Кредит

Первичные документы

Перечислена оплата за проездные билеты

Выписка банка, платежное поручение

Получены и оприходованы проездные билеты (только залоговая стоимость)

Универсальный передаточный документ

Карты выданы работникам (залоговая стоимость)

Журнал учета, ведомость выдачи карт

Расходы на проезд

Отчет о принятых платежах и реестр

Возврат карты работником (например, в случае увольнения)

Журнал учета, бухгалтерская справка

Налоги

НДС

В соответствии со статьей 149 НК, не подлежат налогообложению НДС услуги по перевозке пассажиров городским пассажирским транспортом общего пользования (за исключением такси, в том числе маршрутного).

К услугам по перевозке пассажиров городским пассажирским транспортом общего пользования относятся услуги по перевозке пассажиров по единым условиям перевозок пассажиров по единым тарифам за проезд, установленным органами местного самоуправления, в том числе с предоставлением всех льгот на проезд (подп. 7 п. 2 ст. 149 НК РФ).

Поскольку услуги НДС не облагаются, в УПД в графе НДС по стоимости самой карты и по услугам перевозки будет указано «Без НДС». Облагаться НДС будет только стоимость доставки карт.

Налог на прибыль

Стоимость проездных билетов можно учесть в расходах по налогу на прибыль как прочие расходы, связанные с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ).

Однако помним, что обязательным условием является соответствие произведенных затрат условиям признания расходов, установленным п. 1 ст. 252 НК РФ. Т.е. должны быть все документы по обоснованию необходимости оплаты проездных.

Налог по УСН

ФНС и Минфин считают, что учесть расходы на компенсацию проезда работникам нельзя, поскольку такие расходы не поименованы в п.1 ст.346.16 НК РФ (письма Минфина России от 16.12.2011 № 03-11-06/2/174, ФНС России от 04.04.2011 № КЕ-4-3/522).

Однако есть и другая точка зрения — расходы на приобретение проездных билетов могут быть отнесены к расходам на оплату труда, предусмотренным пп.6 п.1 ст.346.16 НК РФ, как выплаты, связанные с режимом работы.

В «1С:Бухгалтерии 8» начиная с версии 3.0.81 упрощен учет расходов на электронные билеты, приобретенные организацией для командировок сотрудников. Пользователи, которые не загружают билеты из сервиса Smartway, теперь могут самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов, а также отражать любые операции с билетами (доплата, обмен, возврат).

Для этого в программе используется справочник Билеты (раздел Справочники), документ Поступление билетов (раздел Покупки) и специальный счет учета 76.14 «Приобретение билетов для командировок».

Для компаний, использующих сервис для управления командировками Smartway, все приобретенные компанией билеты автоматически загружаются в справочник, без необходимости ручного внесения данных. Дополнительные операции с билетами, такие как обмен или возврат, также отражаются в учете автоматически. Подробнее об упрощении учета командировок в «1С:Бухгалтерии 8» редакции 3.0 и интеграции с сервисом Smartway см. в статье «Командировки в 1С: упрощение учета и интеграция со Smartway».

После регистрации поступивших билетов (любым способом) учет расходов на проезд отражается документом Авансовый отчет (раздел Банк и Касса или раздел Покупки).

Поступление и учет билетов

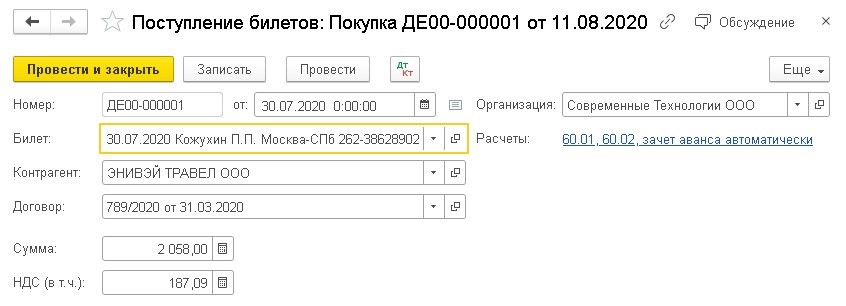

Приобретение нового билета в программе регистрируется из формы списка Поступление билетов по команде Создать — Покупка.

В открывшейся форме документа Поступление билетов с видом операции Покупка следует ввести данные нового билета согласно маршрутной квитанции электронного авиабилета (контрольному купону электронного ж/д билета).

После записи нового билета следует заполнить остальные поля документа Поступление билетов, указав (рис. 1):

наименование контрагента — агента или перевозчика, у которого приобретен билет;

наименование договора на приобретение билетов с агентом или перевозчиком, если в организации ведется учет по договорам;

общую стоимость поездки и сумму НДС, выделенную в электронном билете отдельной строкой.

Документ Поступление билетов при проведении формирует бухгалтерские проводки:

Дебет 60.02 Кредит 60.01

— на сумму зачтенной предоплаты;

Дебет 76.14 Кредит 60.01

— на сумму приобретенного билета.

Напомним, что счет 76.14 «Приобретение билетов для командировок» специально предназначен для учета приобретенных организацией билетов для командированных сотрудников в валюте РФ. Аналитический учет ведется по каждому командированному сотруднику (субконто Работники организаций) и билету (субконто Билеты). Каждый сотрудник является элементом справочника Физические лица, а каждый билет — элементом справочника Билеты.

Если к уже оплаченному билету приобретаются дополнительные услуги (например, возможность выбора места, наличие багажа и т. д.), то такое приобретение следует отразить документом Поступление билетов с видом операции Доплата. При этом дополнительные услуги должны быть включены в общую стоимость билета, указанную в маршрутной квитанции обновленного электронного авиабилета (контрольном купоне электронного ж/д билета).

Изменение даты, маршрута и других параметров, при которых меняется номер электронного билета в системе бронирования, отражается документом Поступление билетов с видом операции Обмен. Эта операция означает одновременное списание прежнего билета и оформление нового. Поэтому в документе по обмену билетов указывается билет, который выбывает, новый билет и его общая стоимость (в том числе НДС).

Отмена поездки оформляется документом Поступление билетов с видом операции Возврат.

Любой приобретенный билет отражается в справочнике Билеты. Открыв билет, можно проанализировать не только основную информацию о предоплаченных услугах перевозчика (закладка Основное), но и все операции, совершенные с билетом (гиперссылка Операции с билетом).

Оформление авансового отчета

Чтобы учесть в расходах стоимость использованных билетов, их необходимо указать в авансовом отчете. При этом можно использовать как общую, так и упрощенную форму авансового отчета.

В форме авансового отчета с видом Закупка, расходы для отражения расходов на проезд предназначена отдельная закладка Билеты. В прежних версиях программы закладка Билеты была доступна только при настроенной интеграции с сервисом Smartway. По кнопке Заполнить программа автоматически подбирает приобретенные билеты для сотрудника, указанного в авансовом отчете, в соответствии с периодом командировки.

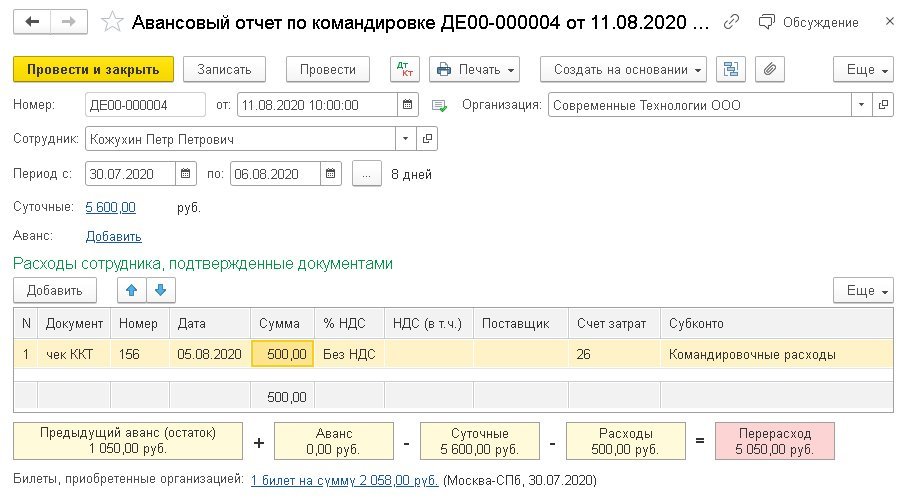

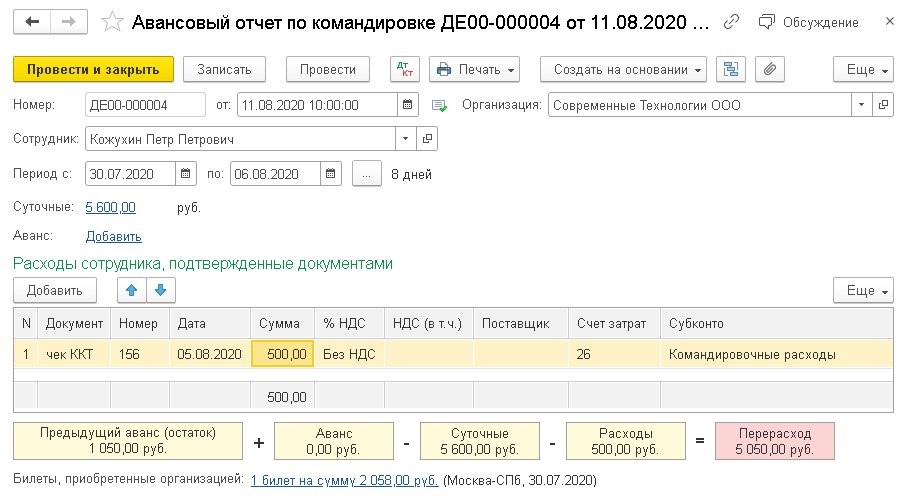

В форме авансового отчета с видом Командировка (рис. 2) при выборе сотрудника и периода командировки подходящие по дате отправления билеты подгружаются автоматически и отражаются в виде гиперссылки, расположенной рядом с текстом Билеты, приобретенные организацией.

Рис. 2. Авансовый отчет по командировке

Расходы, которые командированный сотрудник оплатил самостоятельно, следует вручную указать в табличной части Расходы сотрудника, подтвержденные документами.

При проведении документа Авансовый отчет формируются бухгалтерские проводки:

Дебет 26 (44.01, 20.01. ) Кредит 71.01

— на сумму расходов, понесенных командированным лицом;

Дебет 26 (44.01, 20.01. ) Кредит 76.14

— на сумму расходов на проезд, оплаченных организацией;

Дебет 19.04 Кредит 76.14

— на сумму НДС (если он выделен в билете отдельной строкой).

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в 1С:ИТС в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела «Инструкции по учету в программах 1С».

В программе 1С: Бухгалтерия 8 (начиная с версии 3.0.81) каждый пользователь может использовать упрощенный вариант учета электронных проездных билетов. Это касается и тех пользователей, в программе которых не предусмотрена интеграция с сервисом Smartway.

Пользователи могут сами вносить в учетную программу проездные билеты, которые куплены у разных агентов, а после этого действия в авансовом отчете указывать затраты на проезд.

В таком случае можно заполнять авансовые отчеты как по общепринятой, так и упрощенной форме.

Учёт электронных проездных билетов в 1С:Бухгалтерия 8

Пользователи, осуществляющие учет в 1С: Бухгалтерия 8, могут при применении версии 3.0.81 указывать затраты на электронные билеты в упрощенном виде. Это очень удобно при определении расходов, понесенных компанией, когда она отравляет работников в командировку.

Если пользователь не использует выгрузку билетов из Smartway, то он сам вносит в программу информацию по билетам, которые куплены у разных контрагентов. Кроме того, имеется возможность фиксировать любые действия с электронными билетами, например, доплату, обмен или возврат.

Для отражения электронных билетов в 1С: Бухгалтерия нужно зайти в раздел "Справочники", далее в подраздел "Покупки" и выбрать документ "Поступление билетов". Затем нужно выбрать спецсчет бухучета - 76.14 "Приобретение билетов для командировок".

Если пользователь применяет возможности сервиса Smartway, позволяющего управлять командировками, то для него задача упрощается. Оплаченные компанией электронные билеты в автоматическом режиме подгружаются в справочник, а потому не нужно вносить информацию вручную. Операции с билетами, проводимые дополнительно (возврат или обмен), также фиксируются в учетной программе автоматически.

Поступление и учет электронных билетов в 1С

При покупке у контрагента новый билет фиксируется в программе 1С: Бухгалтерия через форму списка "Поступление билетов" по команде "Создать - Покупка". В данном случае открывается новый документ "Покупка билетов", который нужно проверить, чтобы был указан вид операции "Покупка". Далее в него вносится информация по новому билету в соответствии с маршрутной квитанцией авиабилета или с контрольным купоном ж/д билета.

Когда новый билет будет записан, пользователь заполняет оставшиеся графы документа, при этом указывая:

- название контрагента (перевозчика или агента), у которого куплен билет;

- название договора на покупку билета, если компания осуществляет бухучет по договорам;

- общую стоимость проезда и выделенный отдельной строчкой размер НДС.

При создании документа "Поступление билетов" в программе формируется корреспонденция счетов:

- Дт 60.02 Кт 60.01 - указывается размер зачтенной предоплаты;

- Дт 76.14 Кт 60.01 - указывается сумма затрат на покупку билета.

Счет 76.14 "Приобретение билетов для командировок" применяется для бухучета затрат на покупку билетов при командировке работников. Стоимость билетов по нему отражается в рублях.

Аналитический учет ведется по счету в разрезе каждого работника, направляемого в командировку (субконто "Работники организации"), и билета (субконто "Билеты"). Работники включаются в справочник "Физические лица", а билеты - в справочник "Билеты".

Если работодатель изначально оплатил электронный билет, а затем дополнительно приобретает к нему какие-то услуги, к примеру, выбор места, багаж и т.п., то эти расходы фиксируются через документ "Поступление билетов" с указанием вида операции - "Доплата". Оплата допуслуг должна включаться в конечную стоимость электронного билета, которая указывается в маршрутной квитанции или контрольном купоне обновленного электронного билета.

При изменении существенных параметров билета, например, даты или маршрута, при которых изменяется и номер самого документа при проведении бронирования, информацию нужно отразить в документе "Поступление билетов" с указанием вида операции "Обмен". При проведении этого действия списывается старый билет и оформляется новый. По этой причине в новом документе отражается информация о выбывающем билете, а также о новом билете с указанием его стоимости и в т.ч. НДС.

Если поездка отменяется, то нужно оформить документ "Поступление билетов" с указанием вида операции "Возврат".

Каждый купленный билет фиксируется в справочнике "Билеты". При открытии конкретного документа пользователю показываются не только основные сведения о предоплаченных услугах (вкладка "Основное"), но и все проводимые с билетом действия (гиперссылка "Операции с билетом").

Обновление 1С

Рассчитаем стоимость работ по обновлению 1С

- Обновим 1С до последней версии

- Настроим резервное копирование

- Устраним ошибки

Как оформить авансовый отчет

Для включения в затраты компании стоимости использованного билета, нужно в авансовом отчете отразить информацию о нем. Для отчета применяется как общепринятая, так и упрощенная форма.

При заполнении авансового отчета с указанием вида "Закупка, расходы" затраты на проезд указываются в закладке "Билеты". В предыдущих версиях программы 1С эту закладку можно было использовать только в том случае, если была настроена интеграция с Smartway. При нажатии кнопки "Заполнить" авансовый отчет автоматически заполняется информацией по билетам в соответствии с выбранным сотрудником и периодом поездки.

При заполнении авансового отчета с указанием вида "Командировка" пользователь указывает работника и период поездки, и билеты, подходящие по дате, подгружаются автоматически, а затем отражаются в виде ссылки "Билеты, приобретенные организацией".

Если командированный работник оплачивал сам какие-то расходы, эту информацию нужно ручным способом поставить в таблице "Расходы сотрудника, подтвержденные документами".

Когда пользователь проводит авансовый отчет, в программе создается корреспонденция счетов:

- Дт 26 (20.01, 44.01. ) Кт 71.01 - указываются расходы лица, отправленного в командировку;

- Дт 26 (20.01, 44.01. ) Кт 76.14 - фиксируется размер затрат компании на проезд;

- Дт 19.04 Кт 76.14 - указывается размер НДС при его выделении в билете отдельной строчкой.

Остались вопросы или нужна помощь в обновлении 1С? Закажите консультацию наших специалистов!

Читайте также: