Как поставить на учет в 1с холодильник

Передача основных средств во временное пользование арендатору считается арендой основных средств. В договоре аренды основных средств оговаривается срок их предоставления. Аренда признается краткосрочной, если ее период не превышает одного года. Аренда, которая продолжается больше одного года - долгосрочная. Договор аренды может содержать пункт о переходе права собственности на арендуемые основные средства. Рассмотрим, как корректно отразить в регистрах бухгалтерского учета аренду основных средств.

Прием основных средств арендатором осуществляется на забалансовый счет 001 - «Арендованные основные средства». Стоимость объекта аренды, которая указанна в договоре, записывается в Дебет этого счета.

Основные арендованные средства - операция по приему к учету

Необходимо выполнить в программе 1С: Бухгалтерия несколько операций, чтобы принять к учету арендованные основные средства.

В меню программы нужно выбрать вкладку «Операции», папку «Бухгалтерский учет» и активировать опцию «Операции, введенные вручную».

На экране монитора откроется следующее окно:

Затем активируем опцию «Создать». Она расположена вверху экрана слева. Далее, выбираем вид документа - вкладка «Операция».

На экране монитора появится пустое поле. Это поле необходимо заполнить, создав новую бухгалтерскую проводку.

В созданном документе активируем опцию «Добавить».

В поле «Дебет» нужно найти и подтвердить забалансовый счет «Арендованные основные средства».

Справочник «Контрагенты» содержит список компаний, в нем нужно найти и выбрать компанию-арендодателя.

Затем в документ необходимо внести арендованное основное средство. Его можно добавить в справочник.

В окне документа видим две колонки:

- «Сумма». В ней указывается стоимость арендованного основного средства, которое принято к учету;

- «Содержание». В этом поле необходимо указать наименование операции.

Форма для печати этого документа - «Бухгалтерская справка».

Положением бухгалтерского учета установлено, что амортизация на взятые в аренду основные средства не начисляется компанией-арендатором.

1С: Бухгалтерия: как проводить учет арендной платы

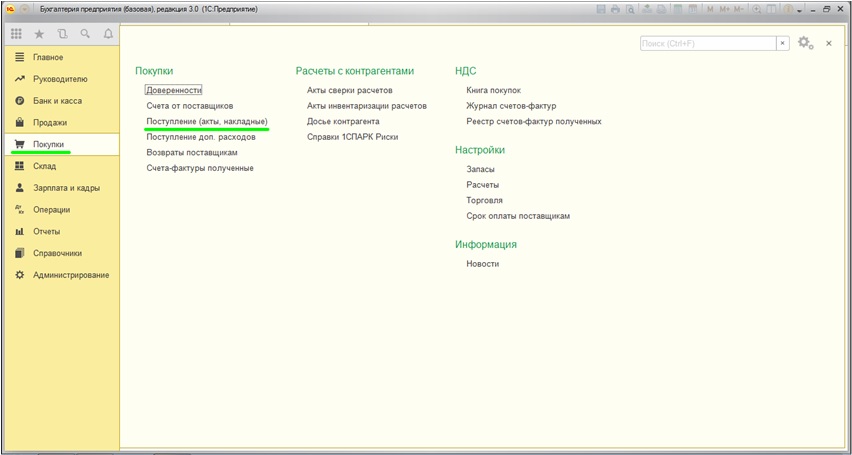

Оплата за арендованные основные средства относится к расходам по обычному виду деятельности. Применяется для этого вкладка «Поступление (акты, накладные)».

На экране появится пустое поле, в котором нужно создать новый акт поступления.

Использован релиз 3.0.70

В программе "1С:Бухгатерия 8" приобретение объектов основных средств отражается одним из двух вариантов (раздел ОС и НМА):

- Документ Поступление основных средств (документ "Поступление (акт, накладная)" с видом операции "Основные средства") с одновременным вводом в эксплуатацию (стоимость формируется на счете 08.04.2 "Приобретение основных средств"):

- для объектов, не требующих сборки, состоящих из одного элемента справочника "Основные средства", без дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием на учет и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

- Документ Поступление оборудования (документ "Поступление (акт, накладная)" с видом операции "Оборудование") с последующим вводом в эксплуатацию документом Принятие к учету ОС (стоимость формируется на счете 08.04.1 "Приобретение компонентов основных средств"), дополнительные расходы на приобретение основного средства отражаются документом "Поступление доп. расходов":

- для объектов, которые вводятся в эксплуатацию не одновременно с приобретением;

- для объектов, приобретение которых связано с дополнительными расходами (доставка, разгрузка, сборка, монтаж, пошлина и т.п.), дополнительные расходы отражаются документом "Поступление доп. расходов";

- для объектов, которые собираются из нескольких номенклатурных позиций;

- для объектов, у которых первоначальная стоимость и/или срок полезного использования не совпадают в бухгалтерском и налоговом учете.

В программе "1С:Бухгатерия 8" по ОС стоимостью от 40 000 до 100 000 рублей в бухгалтерском учете амортизация начисляется, в налоговом учете в момент ввода в эксплуатацию вся стоимость учитывается в расходах. При применении организацией ПБУ 18/02 между бухгалтерским и налоговым учетом образуется временная разница.

Вариант 1. Документ "Поступление основных средств" с одновременным вводом в эксплуатацию (стоимость формируется на счете 08.04.2 "Приобретение основных средств") (рис. 1):

Вариант 2. Документ "Поступление оборудования" (рис. 2) с последующим вводом в эксплуатацию документом "Принятие к учету ОС" (рис. 3 – 4) (стоимость формируется на счете 08.04.1 "Приобретение компонентов основных средств"):

В дальнейшем с месяца, следующего за месяцем ввода в эксплуатацию ОС, в бухгалтерском учете начисляется амортизация (рис. 5). Между БУ и НУ формируется временная разница и при расчете налога на прибыль производится погашение ОНО.

Смотрите также

Читайте также: