Как посмотреть штрафы в 1с

В соответствии с письмом Роструда от 19.10.2006г. № 1746-6-1, штрафы считаются прямым действительным ущербом предприятия и могут быть списаны с сотрудника. Для этого в фирме необходимо выпустить нормативный акт не позднее 30 дней с даты уплаты штрафа организацией. Также сотрудник может самостоятельно проявить желание погасить ущерб. Нужно лишь написать заявление.

Если в течение 30 дней нормативный акт так и не издан либо сотрудник не согласен с тем, что он должен оплачивать штраф, взыскать средства можно исключительно в судебном порядке.

Необходимо отметить, что работодатель может не удерживать эти средства у работника. Это указано в 240 статье Трудового законодательства нашей страны.

Рассмотрим, каким образом совершается удержание штрафа с работника в программе 1С.

Отображение взыскания штрафа в 1С: Бухгалтерии 8, ред. 3.0

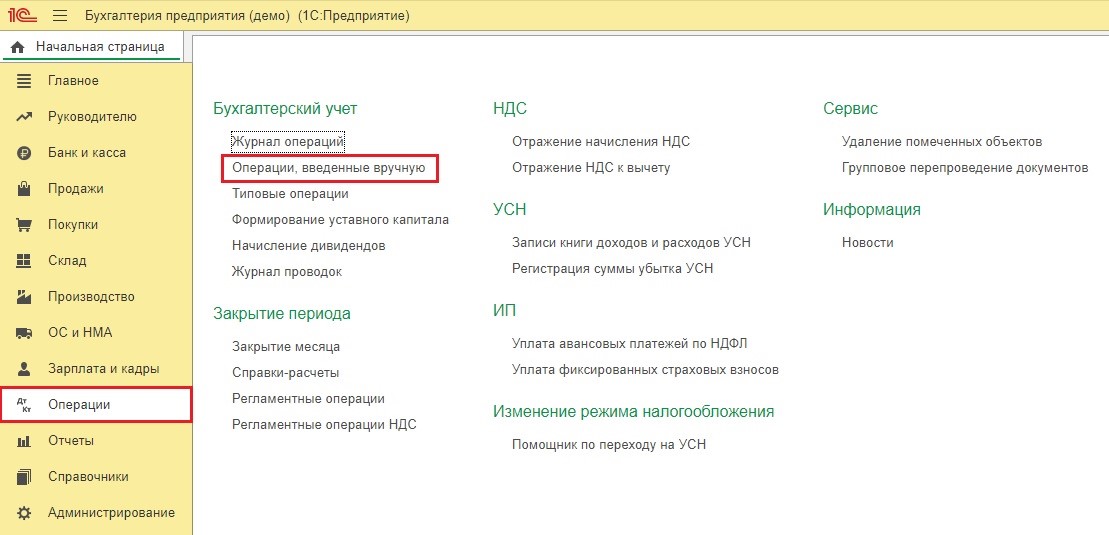

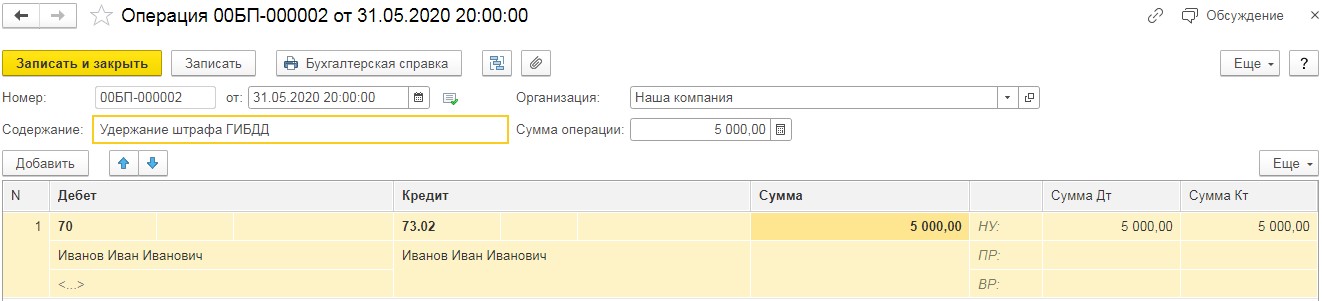

Чтобы отобразить поступившее постановление об уплате штрафа, необходимо обратиться к документу «Операции, введённые вручную» в категории «Операции».

Если кликнуть на клавишу «Создать», далее потребуется выбрать «Операция». После этого укажите в документе дату события и его содержание, после этого кликните «Добавить» и введите проводку Дт 73.02 Кт 76.02 на сумму штрафа. Будьте внимательны, при формировании договора с ГИБДД необходимо указывать «Вид договора» - «Прочее», а не «С покупателем», как оно обычно указано.

Печатным вариантом документа «Операция, введённая вручную» считается «Бухгалтерская справка».

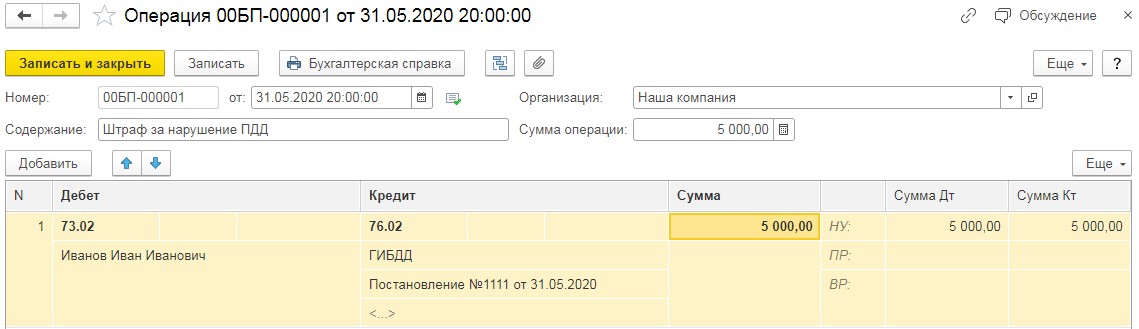

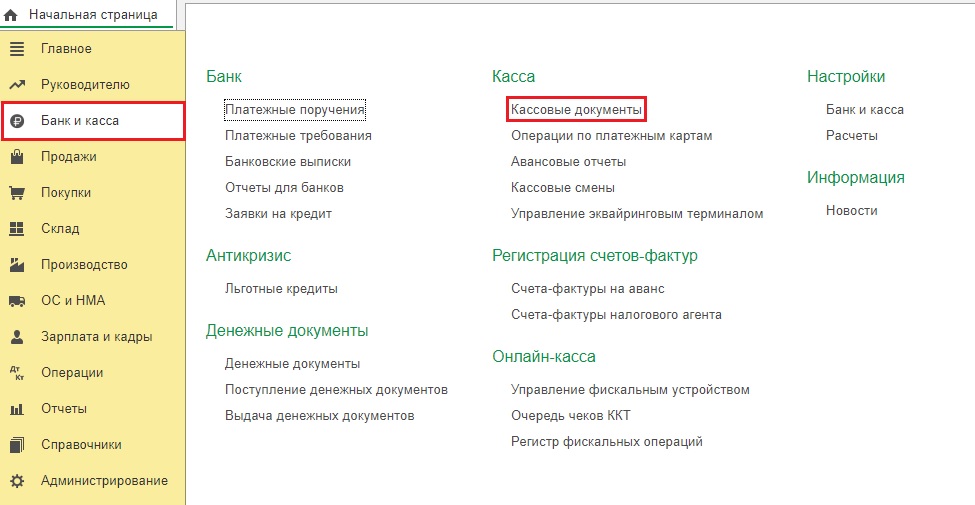

Затем необходимо осуществить оплату по этому начислению. Для этого зайдем в категорию «Банк и касса» и выберем «Платёжные поручения».

Как «Вид операции» установим «Прочие расчёты с контрагентами», выберем получателя денег и укажем сумму перевода, после чего осуществим проведение документа.

Это можно осуществить или выгрузив сведения из банк-клиента и загрузив их в выписку, нажав на клавишу "Загрузить", или введя информацию, основываясь на созданном до этого платежном поручении. При внесении списания необходимо отследить счет взаиморасчетов с контрагентом. Необходимо указать 76.02.

Затем перейдем к задолженности работника перед организацией. Он может погасить ее, внеся средства в кассу либо на расчетный счет или же путем удержания денег из зарплаты. Для этого нужно написать заявление либо должен существовать нормативный акт предприятия.

Если сотрудник решил воспользоваться первым вариантом, то в категории «Банк и касса» оформляется «Приходный кассовый ордер» в графе «Кассовые документы» либо «Поступление на расчётный счёт» в графе пункте «Банк и касса».

Рассмотрим в качестве кассовой операции.

При формировании приходного кассового ордера «Вид операции» необходимо выбрать «Прочий приход». Тогда появится возможность вручную указать счет взаиморасчетов с работником.

Если работник решил, что деньги лучше удержать из его зарплаты, он обязан написать письменное заявление. Затем нам нужно рассчитать, можем ли мы удержать долг из зарплаты за 30 дней или сумму понадобится разделить.

Работодатель может взыскать с виновного работника сумму причиненного ущерба. Но она не может составлять больше, чем размер его среднего заработка за месяц. Он подсчитывается, опираясь на сведения за последний год. Проанализировать доход работника можно в категории «Зарплата и кадры», перейдя в «Отчёты по зарплате».

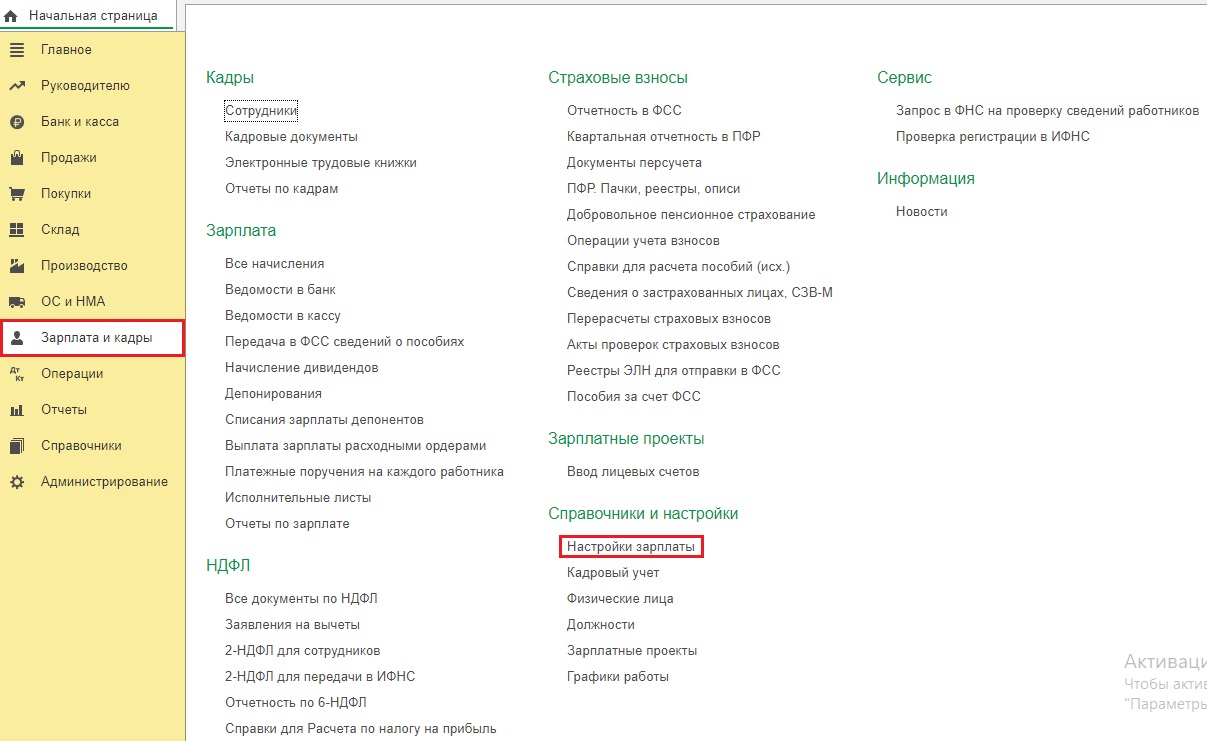

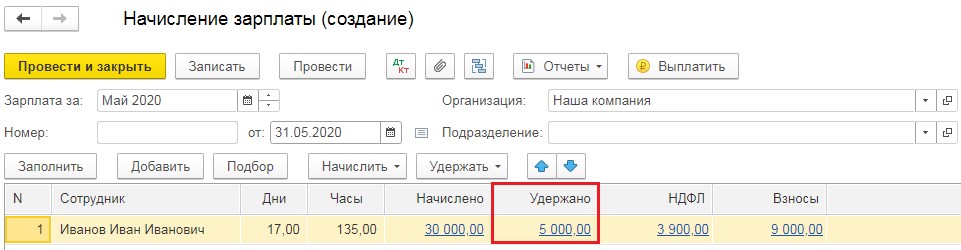

Начнем формировать удержание, которое нам требуется. Для этого зайдем в категорию «Зарплата и кадры» и выберем «Настройки зарплаты».

В представленной вкладке следует нажать «Удержания», затем кликнуть по клавише «Создать», внести название и «Записать и закрыть».

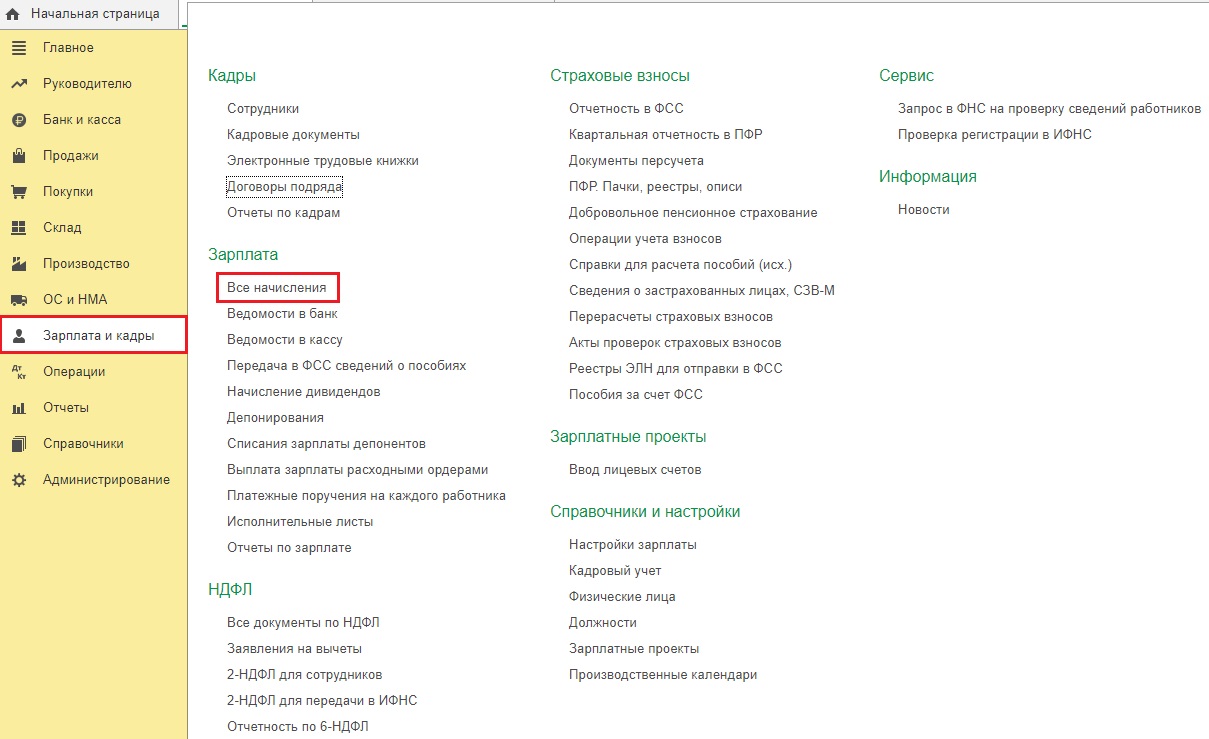

При начислении зарплаты в категории «Зарплата и кадры» в графе «Все начисления», для начала требуется подсчитать выплаты за 30 дней, а после кликнуть «Удержать» и выбрать удержание, сформированное нами до этого.

В представленной вкладке «Удержание» необходимо указать сумму и в пользу кого оно осуществляется.

Так в документе начисления зарплаты возникнет новая колонка под названием «Удержано».

Будьте внимательны! При проведении «Начисление зарплаты», приложение не станет создавать проводки по удержанию этих денег. Описанные выше этапы приведут только к правильному заполнению расчетного листка. Проводки по удержанию потребуется внести в категории «Операции» - «Операции, введённые вручную».

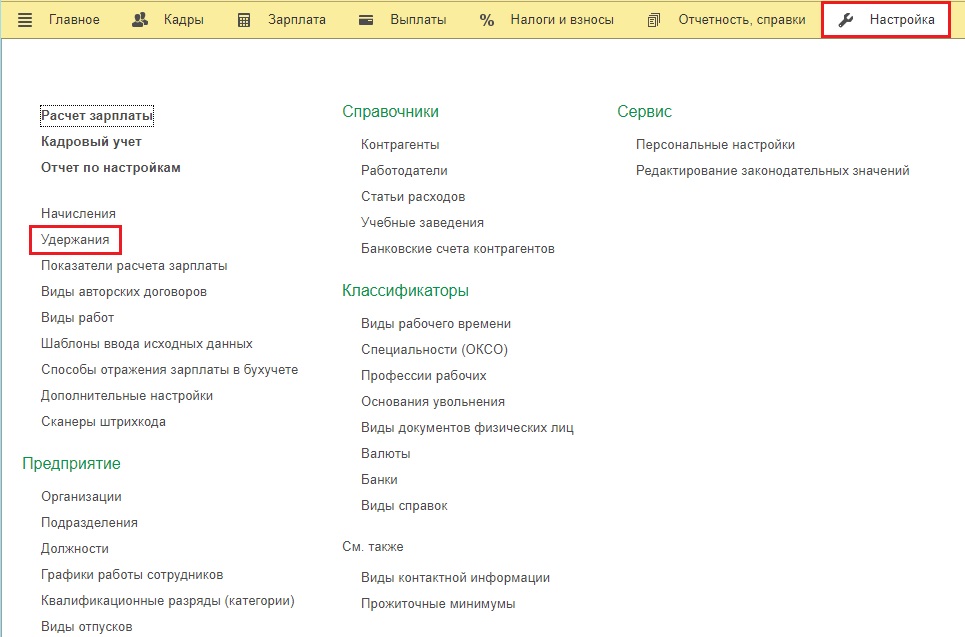

Отображение удержания штрафов в в 1С: Зарплата и управление персоналом, ред. 3.1

В этом приложении нет банковских документов, а также отсутствуют проводки по начислению. Это значит, что здесь у нас получится только отразить удержание штрафа из зарплаты работника.

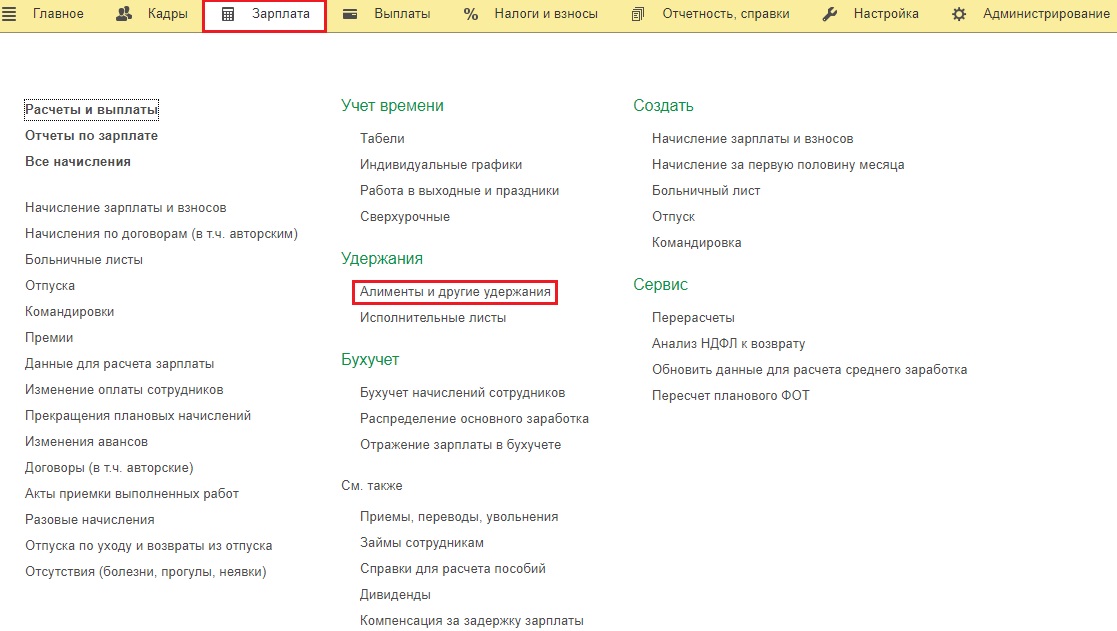

Для этого зайдем в категорию «Настройка» и выберем «Удержания».

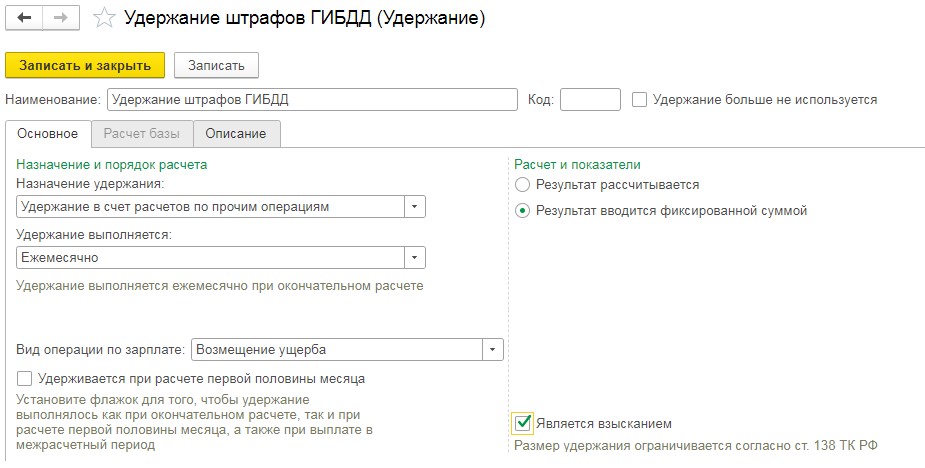

В представленной вкладке кликнем «Создать» и внесем название удержания.

Далее нажмем «Назначение удержания» - «Удержание в счёт расчётов по прочим операциям», «Вид операции по зарплате» - «Возмещение ущерба» и сделаем флаг «Является взысканием».

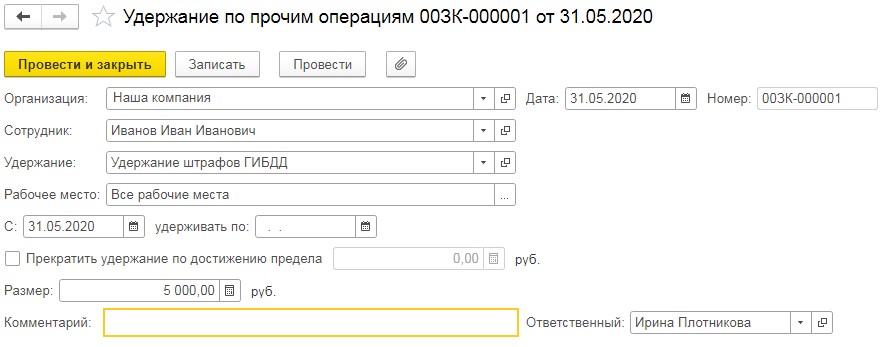

Затем нужно внести документ «Удержание по прочим операциям» в графе «Алименты и другие удержания» в категории «Зарплата».

Указать в нем работника, величину удерживаемой суммы и разновидность удержания, сформированную до этого.

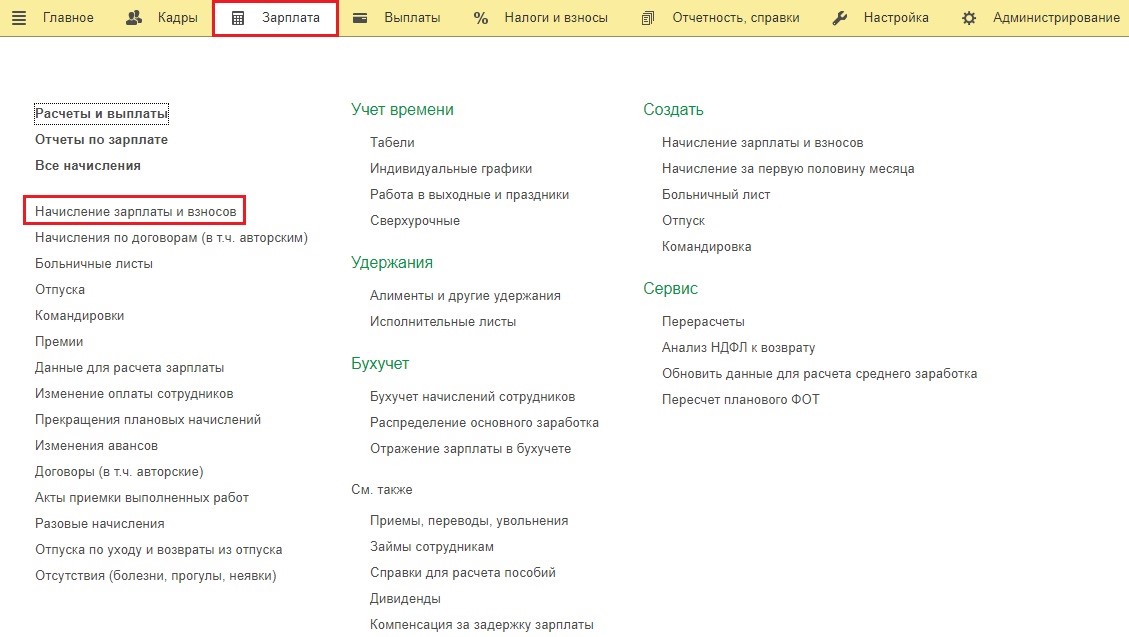

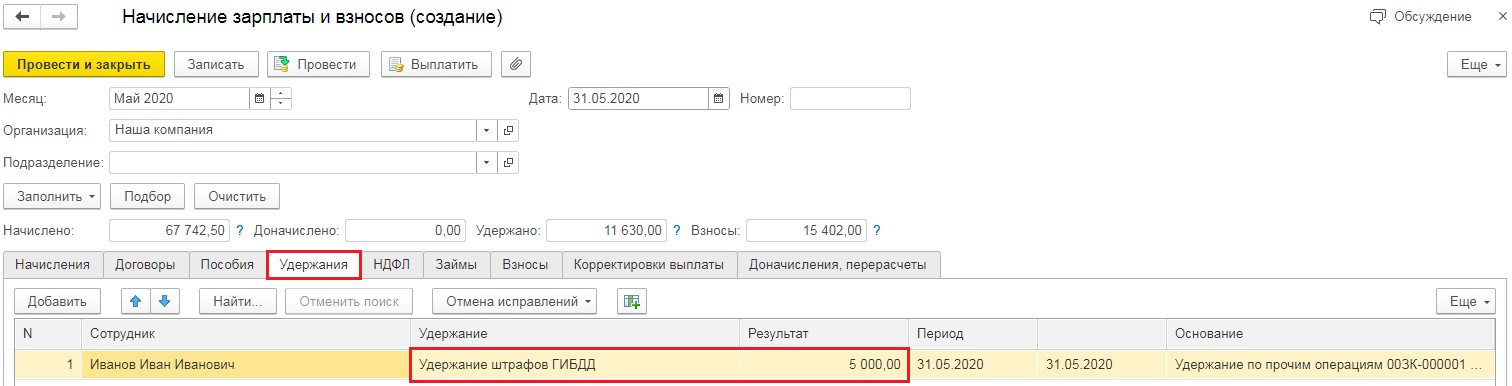

Удержание осуществится в автоматическом порядке при начислении зарплаты в категории «Зарплата», графе «Начисление зарплаты и взносов».

Эта сумма будет показана в строке «Удержания».

В конце месяца при осуществлении синхронизации сведений штрафа, удержанного из зарплаты работника, отобразится по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 73.02 «Расчеты по возмещению материального ущерба».

Штраф ГИБДД учитывается в целях бухгалтерского учета в прочих расходах (п. 12 ПБУ 10/99) и отражается на счете 91.02 (План счетов 1С).

Штрафы за нарушение ПДД нельзя учесть в налоговых расходах как экономически не обоснованные (ст. 252 НК РФ). Кроме того, они прямо поименованы в расходах, не учитываемых в целях налогообложения (п. 2 ст. 270 НК РФ).

Сумма возмещения ущерба в случае удержания ее с виновного лица включается в доходы в целях налога на прибыль (УСН) на дату признания должником либо дату вступления в силу решения суда (п. 3 ст. 250 НК РФ, п. 1 ст. 346.15 НК РФ, пп. 4 п. 4 ст. 271 НК РФ).

Трудовое законодательство

В расчетах с работником возможны два варианта:

- удержать сумму штрафа (ст. 238 ТК РФ),

- не удерживать сумму штрафа (ст. 240 ТК РФ).

Взыскание ущерба с виновного лица производится по распоряжению работодателя, которое он должен издать не позднее месяца со дня установления размера ущерба (ст. 248 ТК РФ).

Взыскать долг можно только в судебном порядке, если:

- месячный срок истек;

- работник не согласен добровольно возместить причиненный работодателю ущерб;

- сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок;

- работник обязался возместить ущерб добровольно, но до полного погашения долга уволился и отказался выплачивать долг.

С работника необходимо взять письменное согласие возместить сумму штрафа организации.

- Роструд утверждает, что организация имеет право взыскать с работника прямой действительный ущерб, к которому относятся и штрафы (Письмо Роструда от 19.10.2006 N 1746-6-1).

- Многие суды приходят к выводу, что штраф не является прямым действительным ущербом, поэтому работник не обязан его возмещать (Апелляционное определение ВС Республики Татарстан от 01.04.2013 по делу N 33-3688/2013, Апелляционное определение Московского городского суда от 14.09.2012 по делу N 11-20881, Апелляционное определение Новгородского областного суда от 18.07.2012 по делу N 2-247/12-33-1059, Апелляционное определение ВС Республики Саха (Якутия) от 22.05.2013 N 33-1779/2013 и др.).

НДФЛ и страховые взносы

Организация может принять решение простить работнику ущерб, в этом случае возникает вопрос о необходимости обложения НДФЛ суммы ущерба.

Существует два противоположных мнения контролирующих ведомств относительно удержания НДФЛ с работника в случае прощения организацией нанесенного ей ущерба:

- У работника возникает экономическая выгода (натуральный доход) в виде освобождения от обязанности возместить прямой действительный ущерб в сумме неудержанного штрафа (ст. 41 НК РФ). Доход подлежит обложению НДФЛ (Письма Минфина РФ N 03-04-05/1660 от 20.01.2016, от 22.08.2014 N 03-04-06/42105, от 12.04.2013 N 03-04-06/12341, от 10.04.2013 N 03-04-06/1183, от 08.11.2012 N 03-04-06/10-310).

- У работника не возникает дохода, так как к ответственности привлечена организация как владелец транспортного средства (Письмо ФНС РФ от 18.04.2013 N ЕД-4-3/7135@, Письмо Минфина РФ от 02.12.2020 N 03-04-07/105532).

Если вы примете решение удержать налог, то для целей учета НДФЛ:

- дата получения дохода — день прощения ущерба (дата распоряжения, приказа о прощении) (пп. 2 п. 1 ст. 223 НК РФ);

- дата удержания НДФЛ — дата первой по времени денежной выплаты в пользу работника (п. 4 ст. 226 НК РФ);

- срок перечисления НДФЛ — день, следующий за днем выплаты работнику (п. 6 ст. 226 НК РФ).

Страховыми взносами прощенный штраф не облагается, так как никаких выплат в пользу работника не производилось (ст. 420 НК РФ).

Как провести штраф ГИБДД в 1С 8.3

Начисление штрафа

В Организацию поступило Постановление об административном правонарушении в отношении ПДД.

07 мая Постановление вступило в силу.

08 мая оплачен штраф ГИБДД.

13 мая получено согласие работника на возмещение ущерба, нанесенного Организации.

20 мая внесена работником в кассу сумма возмещения.

- Дебет — 91.02 «Прочие расходы»:

- Субконто 1 — статья прочих доходов и расходов, Вид статьи — Прочие внереализационные доходы (расходы), флажок Принимается к налоговому учету не установлен.

- Субконто 1 — государственный орган, начисливший штраф: выбирается из справочника Контрагенты;

- Субконто 2 — Постановление о назначении штрафа, Вид договора —Прочее;

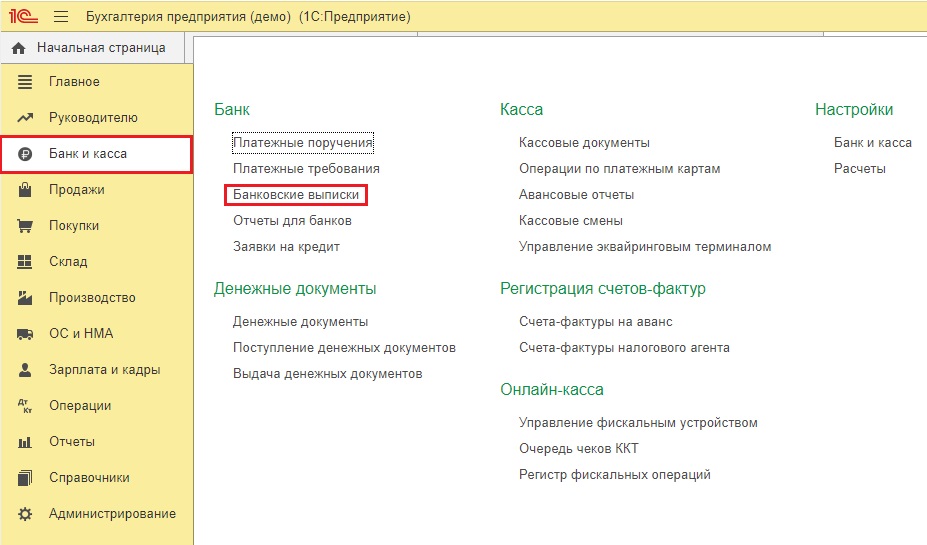

Уплата штрафа в ГИБДД

![]()

Уплату штрафа в 1С 8.3 отразите документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк и Касса – Банк – Банковские выписки – кнопка Списание .

- Дата — дата уплаты штрафа, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Получатель — государственный орган, начисливший штраф;

- Договор — Постановление о назначении штрафа;

- Статья расходов — Прочие расходы;

- Вид движения — Прочие платежи по текущим операциям.

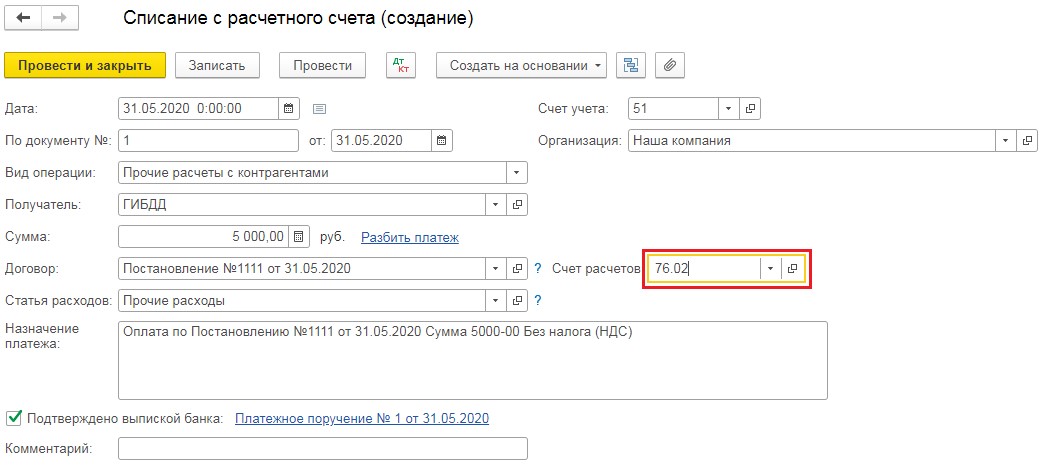

Получено согласие работника на возмещение ущерба

![]()

В документе укажите:

- от — дата письменного признания виновным лицом ущерба.

Отнесение суммы ущерба на виновного работника:

- Дебет — 73.02 «Расчеты по возмещению материального ущерба»:

- Субконто — указывается виновный работник из справочника Физические лица , с которого подлежит взысканию сумма ущерба;

- Субконто — статья прочих расходов и доходов, Вид статьи — Возмещение убытков к получению (уплате), флажок Принимается к налоговому учету установлен.

Сумма штрафа может быть:

- внесена работником в кассу;

- удержана работодателем из зарплаты.

Внесение работником суммы штрафа в кассу предприятия

- Статья доходов — Получение штрафов, пеней, неустоек за неисполнение договоров:

- Вид движения — Прочие поступления по текущим операциям.

Удержание НДФЛ в случае отказа от возмещения штрафа

![]()

Для исчисления НДФЛ с прощенной суммы ущерба создайте новый вид начисления Прощенный ущерб. Настройка нового вида начисления осуществляется в разделе Зарплата и кадры — Справочники и настройки — Настройки зарплаты — раздел Расчет зарплаты — ссылка Начисления — кнопка Создать .

- В разделе НДФЛ :

- переключатель — облагается ;

- код дохода — 4800 «Иные доходы»;

- флажок Доход в натуральной форме установлен: это требуется для того, чтобы в документе Начисление зарплаты был исчислен НДФЛ, но начисление самого дохода не происходило.

- Вид дохода — Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

- переключатель — не включается в расходы по оплате труда .

![]()

Исчисление НДФЛ с прощенного ущерба оформите документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления – кнопка Создать – Начисление зарплаты .

По кнопке Добавить в форме Начисления укажите созданный вид начисления:

- Дата выплаты — дата уплаты штрафа Организацией;

- Сумма — сумма прощенного штрафа.

Штраф ГИБДД — проводки в 1С 8.3

![]()

Документ формирует проводки:

- Дт 26 Кт 70 — начисление зарплаты;

- Дт 70 Кт 68.01 — удержание НДФЛ с зарплаты и натурального дохода;

- Дт 26 Кт 69.01 — начисление страховых взносов на социальное страхование в ФСС с зарплаты;

- Дт 26 Кт 69.03.1 — начисление страховых взносов в ФФОМС с зарплаты;

- Дт 26 Кт 69.02.7 — начисление страховых взносов на пенсионное страхование в ПФР с зарплаты.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Специалисты ведомства в Письме от 10.04.2019 N 14-2/В-260 отметили, что.ФНС России в Письме от 03.09.2019 N БС-4-11/17598@ напомнила о.С 01.10.2018 для участия в электронных торгах, где требуется обеспечение.С 01.10.2018 для участия в некоторых видах электронных торгов организация-поставщик.

Карточка публикации

(6 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (3)

Спасибо за внимание к нашему материалу и такой обстоятельный аргументированный комментарий. Вопрос со штрафами ГИБДД действительно неоднозначный до сих пор.

Дата публикации 25.04.2019

Использован релиз 3.0.70

В программе "1С:Бухгалтерия 8" (ред. 3.0) начисленные штрафы (пени) за несвоевременную сдачу налоговой отчетности или уплату налогов (сборов, страховых взносов) отражаются вручную документом "Операция":

- Раздел: Операции – Операции, введенные вручную (рис. 1).

- Кнопка "Создать", вид документа – "Операция".

- В поле "От" укажите дату начисления штрафа (пеней). Если штраф (пени) начислен по результатам проверки, укажите дату вступления в силу решения налогового органа. Если пени начислены организацией самостоятельно, укажите дату их расчета.

- В поле "Дебет" выберите субсчет 99.01.1 "Прибыли и убытки по деятельности с основной системой налогообложения" и субконто к нему "Причитающиеся налоговые санкции".

- В поле "Кредит" выберите субсчет расчетов по налогу, по которому начисляется штраф (пени) (например, субсчет 68.02 "Налог на добавленную стоимость") и субконто к нему (например, "Пени: доначислено/уплачено (самостоятельно)").

- В поле "Сумма" укажите сумму пеней (штрафа). Если организация на ОСН применяет ПБУ 18/02, то в колонке "Сумма Дт" обнулите сумму в подстроке "НУ". Сумму в подстроке "ПР" указывать необязательно. Вы можете указать сумму в подстроке "ПР", чтобы в стандартных отчетах контрольная сумма (показатель "Контр.") при проверке принципа соответствия бухгалтерского и налогового учета (БУ = НУ + ПР + ВР) по счету 99.01.1 была равна нулю. На учет это никак не повлияет: счет 99.01.1 предназначен для обобщения информации о финансовых результатах, поэтому по отраженным на нем постоянным разницам не признаются ПНО (ПНА) (ПНО (ПНА) признаются по постоянным разницам, отраженным на 90-х счетах). Если не указывать сумму в подстроке "ПР", то контрольная сумма (показатель "Контр.") по счету 99.01.1 в стандартных отчетах закроется автоматически после реформации баланса.

- Кнопка "Записать и закрыть".

![]()

Смотрите также

Какими документами и проводками в программе отражается начисление и уплата штрафа по ст. 126 НК РФ?

Нормативное регулирование

Статья 126 НК РФ предусматривает штрафы за непредоставление документов и сведений налоговому органу.

Есть рекомендации Минфина РФ отражать санкции за нарушение налогового законодательства в составе прочих расходов (Письмо Минфина РФ от 28.12.2016 N 07-04-09/78875, п. 11 ПБУ 10/99).

Организации следует закрепить способ отражения данных расходов в учетной политике.

НУ. Суммы санкций за нарушение налогового законодательства не учитываются в расходах (п. 2 ст. 270 НК РФ).

УСН. Налоговые штрафы также не принимаются в расходы при расчете налога, т. к не входят в закрытый перечень (ст. 346.16 НК РФ).

Учет в 1С

30 апреля Организация получила требование об уплате штрафа 200 руб. в соответствии с п. 1 ст. 126 НК РФ за непредоставление пояснительной записки к бухгалтерской отчетности.

06 мая штраф уплачен в бюджет.

Начисление штрафа

Начисление штрафа оформите документом Операция, введенная вручную в разделе Операции – Бухгалтерский учет — Операции, введенные вручную .

![]()

- Дебет — 99.09 «Прочие прибыли и убытки»;

- Кредит — 68.10 «Прочие налоги и сборы»;

- Субконто 1 — вид платежа в бюджет Штраф: начислено/уплачено;

- Субконто 2 — уровни бюджетов Местный бюджет.

БухЭксперт8 рекомендует использовать счет 68.10 «Прочие налоги и сборы» для корректного заполнения платежного поручения в программе.

Создание платежного поручения

Сформируйте платежное поручение на уплату штрафа в бюджет с помощью документа Платежное поручение в разделе Банк и касса — Банк — Платежные поручения . При этом необходимо правильно указать вид операции Уплата налога . Тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстро сформировать платежное поручение также можно с помощью Помощника уплаты налогов через раздел Банк и касса — Банк — Платежные поручения по кнопке Оплатить — Начисленные налоги и взносы .

![]()

Часть данных заполнится автоматически. Обратите внимание на заполнение полей:

- Налог — Прочие налоги и сборы, выбирается из справочника Налоги и взносы;

- Вид обязательства — Штраф;

- Очередность платежа — 5Прочие платежи (в т. ч. налоги и взносы) (п. 2 ст. 855 ГК РФ);

- Получатель — ИФНС, в которую платятся пени по налогу, выбирается из справочника Контрагенты;

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель .

Проверьте данные по ссылке Реквизиты платежа в бюджет .

![]()

Уплата штрафа

После уплаты пеней в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога . Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF Основные данные перенесутся из документа Платежное поручение .

Также его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк .

![]()

Проверьте заполнение полей в документе:

- Дата — дата уплаты штрафа, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Налог — Прочие налоги и сборы, выбирается из справочника Налоги и взносы;

- Вид обязательства — Штраф;

- по ссылке Отражение в бухгалтерском учете :

- Счет дебета — 68.10 «Прочие налоги и сборы»;

- Виды платежей в бюджет — Штраф: начислено/уплачено;

- Уровни бюджетов — Местный бюджет.

Проводки по документу

![]()

Документ формирует проводку:

Отчет о финансовых результатах

Сумма уплаченного штрафа отражается в Отчете о финансовых результатах:

В случае отражения штрафа в соответствии с рекомендациями Минфина РФ на счете 91.02 «Прочие расходы», сумма отразится:

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.До релиза ЗУП 3.1.5.126 при выполнении рекомендованного переноса из 1С..У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (1)

Благодарю за полезную информацию

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Огромное спасибо! Огромное количество информации как всегда интересно и доступно преподнесено Мариной Аркадьевной. Всегда с удовольствием посещаю ваши семинары

Читайте также: