Как перенести кредиторскую задолженность с квр 244 на квр 247 в 1с

Введение с 2021 года нового КВР 247 "Закупка энергетических ресурсов" не могло не вызвать вопросов, связанных с его применением (Письмо Минфина России от 17 февраля 2021 г. № 02-05-10/10752). Уж очень узок перечень расходов, учитываемых по этому коду и поименованных в описании к нему:

- оплата потребленных энергетических и/или коммунальных ресурсов в рамках договоров поставки электроэнергии, газа, теплоснабжения плюс оплата "кредиторки" по ним;

- оплата услуг транспортировки указанных энергетических и/или коммунальных ресурсов по газораспределительным и электрическим и теплосетям.

И все: перечень закрытый. Однако на практике учреждения заключают огромное количество договоров, в рамках которых потребляют и оплачивают электроэнергию, газ и тепло, но это не договоры поставки ресурсов. Как быть в таких случаях?

Специалисты Минфина России подготовили долгожданные разъяснения, позволяющие ответить на многие вопросы по использованию КВР 247. В частности, четко прописано, для каких расходов элемент 247 не применяется для оплаты:

- счетов за пользование коммунальными услугами, выставляемых управляющими компаниями учреждениям-собственникам помещений в многоквартирных домах, в т.ч. "коммуналки" для общедомовых нужд;

- возмещения "коммуналки" арендодателю/ ссудодателю;

- энергосервисных договоров;

- природного газа в баллонах, дизельного топлива, мазута, угля, дров и т.п.;

- услуг сезонных истопников, кочегаров;

- оплату за водоснабжение – поставку горячей и холодной воды.

Все эти расходы должны оплачиваться по КВР 244.

А вот при оплате горячего водоснабжения с применением двухкомпонентных тарифов расходы на оплату тепловой энергии, используемой на подогрев воды в рамках договора теплоснабжения и поставки горячей воды могут быть отражены по КВР 247. Конечно, при условии, что ресурсоснабжающей организацией выставлен счет, в котором теплоноситель – кубометры воды и компонент на тепловую энергию (Гкал) указаны раздельно.

С 1 января 2021 года применяется новый элемент видов расходов 247 "Закупка энергетических ресурсов". В статье мы рассмотрим, какие расходы относятся на указанный код, какие трудности могут возникнуть при его применении и как перенести в учете и в 1С:БГУ 8 остаток задолженности по энергетическим ресурсам на новый КВР 247.

Что относится на КВР 247?

В соответствии с п. 48.2.4.6 порядка, утв. приказом Минфина России от 06.06.2019 № 85н, по КВР 247 "Закупка энергетических ресурсов" отражаются расходы на оплату:

- потребленных энергетических и (или) коммунальных ресурсов в рамках договоров поставки электроэнергии, газа, теплоснабжения, включая оплату просроченной задолженности за указанные потребленные энергетические и (или) коммунальные ресурсы;

- услуг транспортировки указанных энергетических и (или) коммунальных ресурсов по газораспределительным и электрическим и теплосетям (при ее наличии).

Данный вид расходов не применяется при оплате энергетических и (или) коммунальных ресурсов, приобретаемых (потребляемых) зарубежными аппаратами, представительствами государственных органов, функционирующими за пределами территории Российской Федерации.

Какие трудности могут возникнуть при применении КВР 247?

Ресурсоснабжающими организациями по договору теплоснабжения и поставки горячей воды может устанавливаться двухкомпонентный тариф, который включает (п. 5 ст. 9 Федерального закона от 27.07.2010 № 190-ФЗ):

- компонент на теплоноситель - пар, вода, которые используются для передачи тепловой энергии;

- и компонент на тепловую энергию.

Проще говоря, "теплоноситель" включает в себя объем воды, необходимой для горячего водоснабжения (м3), а "тепловая энергия" учитывает объем тепловой энергии, необходимой для подогрева теплоносителя (Г/кал).

В этом случае используются открытые системы теплоснабжения (горячего водоснабжения). Теплоноситель в виде воды в открытых системах теплоснабжения (горячего водоснабжения) может использоваться как для теплоснабжения, так и для горячего водоснабжения.

Для сравнения, в закрытых системах теплоснабжения вода, циркулирующая в трубопроводе, используется только как теплоноситель, и не забирается для обеспечения горячего водоснабжения.

Могут ли в такой ситуации расходы относиться на КВР 247? Минфин России на данный момент не дает разъяснений по этому вопросу. На наш взгляд, расходы на оплату тепловой энергии (Г/кал), используемой на подогрев воды в целях предоставления услуги по горячему водоснабжению из открытых систем теплоснабжения (горячего водоснабжения), могут быть отражены с применением КВР 247. При этом расходы по теплоносителю (м3) относятся на КВР 244.

Трудности также вызывает вопрос по возмещению арендатором (ссудополучателем) стоимости энергетических ресурсов по объектам, полученным в пользование. В такой ситуации речь идет о "перевыставлении" нересурсоснабжающей организацией расходов в рамках договора возмещения коммунальных услуг, а не в рамках договора поставки энергоресурсов. Поэтому расходы однозначно не могут быть отнесены на КВР 247. В данном случае применяется КВР 244.

Как в учете и в 1С БГУ перенести задолженность по энергетическим ресурсам на КВР 247?

Нормативные документы не разъясняют, каким образом нужно перенести остаток задолженности по энергетическим ресурсам, учитываемый на 01.01.2021 по КВР 244, на новый КВР 247. Поэтому порядок переноса рекомендуется согласовать с учредителем, ГРБС и (или) органом, принимающим отчетность.

Если осуществляется актуализация данных учета в связи с изменением порядка применения бюджетной классификации, то перенос отражается в межотчетный период проводками с применением счета 401 30 "Финансовый результат прошлых отчетных периодов". Аналогичное разъяснение содержится в п. 4 письма Минфина России и Федерального казначейства от 20.02.2020 №№ 02-06-07/12292, 07-04-05/02-3451.

Таким образом, операция по переносу задолженности по энергетическим ресурсам, учитываемой на 01.01.2021 по КВР 244, на новый КВР 247 может отражаться в межотчетный период записями: Дебет КВР 244 Х 302 23 73Х Кредит Х 401 30 000, Дебет Х 401 30 000 Кредит КВР 247 Х 302 23 73Х.

В то же время в программе "1С:БГУ 8" можно перенести остатки прямой бухгалтерской записью. В этом случае в межотчетный период оформляются проводки:

Дебет КВР 244 Х 302 23 73Х Кредит КВР 247 Х 302 23 73Х.

Выбор того или иного способа переноса не влияет на формирование отчетности – по состоянию на 01.01.2021 остатки задолженности по энергетическим ресурсам отражаются по новому КВР 247.

В программе "1С:БГУ 8" ред.2.0 задолженность может переноситься с помощью документа Перенос остатков по КПС.

В шапке документа выбираются необходимые данные, при необходимости устанавливается отбор по счетам. На закладке Соответствие КПС выбираются старый и новый КПС (рис. 1).

На закладке Данные для переноса указывается задолженность по энергетическим ресурсам (рис. 2).

После проведения документа формируются проводки по переносу задолженности на новый КВР 247 (рис. 3).

Для оформления проводок через промежуточный счет 401 30, устанавливается флаг Переносить через счет и указывается Промежуточный счет (рис. 4).

В этом случае, после проведения документа формируются проводки по переносу задолженности на новый КВР 247 через счет 401 30 (рис. 5).

Обнаружение ошибок в учете до того, как о них узнал внутренний финансовый аудит и госконтроль, – залог спокойного сна бухгалтера и руководителя бюджетного учреждения. Для того чтобы своевременно исправлять ошибки, созданы стандартные отчеты программы «1С:Бухгалтерия государственного учреждения 8», ред. 1.0. Читайте о том, как ими воспользоваться.

Ответственность

Как известно, деятельность учреждений бюджетного сектора подлежит внутреннему финансовому аудиту (ст. 16.2-1 БК РФ) и государственному (муниципальному) финансовому контролю (ст. 265 БК РФ). Внутренний аудит не просто описывает нарушения, а говорит о том, какие риски возникают у должностных лиц, которые допустили данные нарушения (п. 4 Стандарта № 91н). В случае обнаружения внутренними аудиторами бюджетных нарушений, в отношении которых отсутствует возможность их устранения (п. 17 Стандарта), информация о таких нарушениях представляется в органы финансового контроля.

За бюджетные нарушения, указанные в главе 30 БК РФ, применяется бюджетная мера принуждения в соответствии с положениями главы 29 БК РФ и ответственность в соответствии с КОАП РФ.

Контролирующие структуры могут классифицировать в качестве искажения отчетности следующие ошибки:

неотражение/несвоевременное отражение дебиторской и кредиторской задолженности в составе просроченной;

несвоевременное погашение кредиторской задолженности;

ошибки применения номера счета бухгалтерской учета для отражения сумм дебиторской задолженности.

Ответственность по данным видам нарушений регламентируется статьей 15.15.6 КОАП РФ «Нарушение требований к бюджетному(бухгалтерскому) учету, в том числе к составлению, предоставлению бюджетной, бухгалтерской (финансовой) отчетности».

Одним из оснований для расторжения трудового договора с руководителем учреждения по инициативе учредителя является превышение предельно допустимого значения просроченной кредиторской задолженности.

Однако своевременное выявление и самостоятельное исправление ошибок является основанием для освобождения от административной ответственности (п. 6 примечания к статье 15.15.6 КОАП РФ).

В программах «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 и ред. 2.0, предусмотрен ряд отчетов, позволяющие контролировать задолженность.

Контроль задолженности в «1С:Бухгалтерия государственного учреждения 8», ред. 1.0

В статье «Подготовка к квартальной отчетности» выпуска №2 (февраль, 2020) газеты «Прогрессивный бухгалтер» рассматриваются подготовительные мероприятия, который следует выполнить перед формированием отчетности. Например, такими мероприятий являются:

проверка корректности формирования входящий остатков на 01.01.2021;

проверка отражения хозяйственных операций текущего года на счетах учета;

проверка своевременности отнесения дебиторской и кредиторской задолженности к просроченной.

Необходимость проверки расчетов с поставщиками энергоресурсов

Как известно, с 1 января 2021 г. введен КВР 247 «Закупка энергетических ресурсов». Следовательно, необходимо провести проверку отражения в учете фактов хозяйственной жизни на предмет соответствия применения классификации. К таким фактам относятся: постановка бюджетного обязательства, отражение задолженности на начало текущего года, а также кассового исполнения и приобретения услуг текущего года. Вся цепочка событий проверяется на основании первичных документов и особенностях предоставления услуги.

Рассмотрим следующую ситуацию:

казенному учреждению «КУ» доведено ЛБО текущего года в сумме 25 000 руб. КВР 247;

учреждение «КУ» с организацией ООО «Энерги» был заключен договор №20 от 01.01.2020. На начало текущего года по данному договору присутствует кредиторская задолженность, учтенная на счете 302.23. Сумма задолженности составляет 10 000 руб.

С этой организацией заключен так же договор на 2021 г. №21 от 01.01.2021. Сумма договора составляет 15 000 руб.

В результате анализа предмета договоров и особенности предоставления услуги, комиссия определила, что услуги, предоставляемый ООО «Энергия» относятся к КВР 247. Срок оплаты за предоставленные услуги «до 15 числа месяца следующего за месяцем предоставления услуги». В итоге:

в январе 2021 г. проведена оплата задолженности по договору № 20 от 01.01.2020, а в рамках текущего года отражено поступление услуги за январь;

в феврале проведена оплата за энергоресурсы, предоставленные в январе текущего года.

Проверим отражение фактов хозяйственной жизни с помощью следующих отчетов:

Сводные данные об исполнении бюджета ПБС.

Оборотно-сальдовая ведомость по счету.

Доступ к отчетам организован: «Главное меню» – «Бухгалтерский учет» – «Стандартные отчеты».

Обратите внимание: для проверки отражения фактов хозяйственной жизни бюджетных и автономных учреждений вместо отчета «Сводные данные об исполнении бюджета ПБС» используется отчет «Сводные данные об исполнении плана ФХД».

Шаг 1. Сформируем отчет «Сводные данные об исполнении бюджета ПБС».

Так как в рамках текущей задачи нам необходимо проверить ЛБО, ДО, БО и кассовое исполнение, то:

настроим структуру отчета. Настроим порядок строк отчета.

отметим только аналитику, соответствующую текущей задаче. Настроим порядок граф отчета.

Для настройки порядка строк отчета следует нажать кнопку «Настройки» формы отчета «Сводные данные об исполнении бюджета ПБС» – далее нажать на знак в форме гаечного ключа – в форме «Настройка отчета» на вкладке «Настройки» установить структуру, как показано на рисунке 1.

Настройка структуры отчета

Для настройки порядка граф следует в открытой форме «Настройка отчета» перейти на вкладку «Пользовательские настройки». В первой строке колонки «Значение» нажимаем кнопку в виде трех точек , в форме «Редактирование выбранных полей» флагами использования отмечаем только те значения, которые необходимы в отчете (рис. 2).

Пример выбора колонок для отображения в отчете

После того как выполнены настройки граф и строк в форме «Настройка отчета», необходимо нажать кнопку «Записать и закрыть», а далее в отчете «Сводные данные об исполнении бюджета ПБС» следует:

указать «Период отчета» – «с 01.01.2021 по 31.12.2021».

указать «Отчетный период» – «Текущий год»;

нажать кнопку «Сформировать отчет».

Таким образом отчет сформирован. В нем отражаются следующие ошибки (рис. 3):

не выполнен перенос показателей санкционирования расходов на следующий год;

не выполнена перерегистрация неисполненных обязательств прошлых лет.

Кассовое исполнение в программе отражено верно и в соответствии с информацией, отраженной в Федеральном казначействе и системе «Электронный бюджет».

Ошибки на счетах санкционирования

Обращаю внимание, что в нашем примере в Казначейство и систему «Электронный бюджет» поданы верные сведения, а исправлению подлежат только отражение фактов хозяйственной жизни в учете. Причем все ошибки учета относятся к ошибкам текущего года до составления и предоставления отчетности.

Для исправления ошибки необходимо выполнить переход по пунктам меню «Главное» – «Бухгалтерский учет» – «Регламентные операции завершения отчетных (налоговых) периодов» – «Помощник закрытия периодов» – указать период «Год 2020» и нажать кнопку «Обновить данные» – перейти к ошибке «Перерегистрация плановых данных на следующий год…» – нажать на кнопку «Выполнить анализ». Помощник указывает на ошибки (рис. 4).

Ошибка отсутствия перерегистрации

Для исправления ошибки следует нажать на кнопку «Ввести документ» – в форме «Перерегистрация плановых показателей. » – нажать на кнопку «Заполнить по данным БУ» (по данной кнопке заполниться табличная часть документа) – далее перейти на вкладку «Замена КПС» и указать КПС с КВР 247 – провести документ.

Для перерегистрации денежного обязательства следует сделать новый документ в 2021 г. Удобнее всего его делать путем копирование денежного обязательства прошлого года. В денежном обязательстве следует также указать КВР 247.

После исправления ошибок следует еще раз сформировать отчет «Сводные данные об исполнении бюджета ПБС» (рис. 5). В отчете отражается ошибка:

объем принятых бюджетных обязательств превышает ЛБО. Ошибка возникла в результате неверного отражения суммы договора №21 от 01.01.2021 в программе.

Ошибка отражения суммы договора (БО)

Для исправления бюджетного обязательства следует внести исправление и в «План график финансирования обязательства» документа «Договоры и иные основания возникновения обязательства» и в документ «Принятое обязательство за счет ЛБО». В нашем примере сумма договора №21 от 01.01.2021 составляет 15 000 руб.

После исправления ошибок следует обновить ранее сформированный отчет «Сводные данные об исполнении бюджета ПБС». Отчет ошибок не содержит, можно переходит к проверке отражения факта хозяйственной жизни на счете 302.23.

Отчет не содержит ошибок

Шаг 2. Сформируем отчет «Оборотно-сальдовая ведомость по счету».

В отчете «Оборотно-сальдовая ведомость по счету» следует:

указать «период» – «с 01.01.2021 по 31.12.2021»;

указать «счет» – «302.23»;

установить значения в поле «Группировка» как указано на рисунке 7;

нажать кнопку «Сформировать отчет».

Таким образом сформирован отчет «Оборотно-сальдовая ведомость по счету 302.23». В отчете отражаются следующие ошибки (рис. 6):

отсутствует перенос входящего остатка по КПС;

ошибка выбора значения КПС в операции текущего года («Услуги сторонней организации»).

Обращаю внимание, что бюджетные и денежные обязательства, а также кассовое исполнение по данным договорам в учете отражены верно.

Ошибки выбора бюджетной классификации

Перенесем входящую кредиторскую задолженность на КПС, указанный в договоре №20 от 01.01.2020.

В программе возможны два варианта переноса остатка с КВР 244 на КВР 247:

прямой записью. Выполняется с помощью документа «Перенос остатков по КПС для счетов авансов и расчетов с поставщиками»;

с применением счета 401.30 «Финансовый результат прошлых отчетных периодов». Выполняется с помощью документа «Помощник переноса остатков между счетами».

Оба документа формируют бухгалтерские записи в межотчетном периоде. Доступ к документам организован через: «Главное меню-Сервис-Служебные».

Порядок переноса задолженности по энергетическим ресурсам следует согласовать с учредителем, ГРБС и/или органом, принимающим отчетность.

Для исправления ошибки текущего года следует перейти в документ «Услуги сторонней организации» и указать КВР 247.

После исправления ошибок следует обновить ранее сформированный отчет «Оборотно-сальдовая ведомость по счету 302.23». Отчет ошибок не содержит.

Отчет ошибок не содержит

Шаг 3. Сформируем отчет «Обороты счета»

В отчете «Обороты счета» следует:

указать «период» – «с 01.01.2021 по 31.12.2021»;

указать «счет» – «302.23»;

установить значения в поле «Группировка» как указано на рисунке 7.

нажать кнопку «Сформировать отчет».

Таким образом сформирован отчет «Обороты счета 302.23». В отчете отражается ошибка (Рис. 7).

Ошибка связана с неверным выбором КПС к счету 401.20 в документе «Услуги сторонней организации».

Ошибка применения КПС к счету 401.20

Для исправления ошибки текущего года следует перейти в документ «Услуги сторонней организации» и указать КВР 247 к счету 401.20.

После исправления ошибки следует обновить ранее сформированный отчет. Отчет ошибок не содержит.

Отчет ошибок не содержит

В следующем номере газеты будут рассмотрены отчеты в части контроля аналитики по счетам расчетов с контрагентами, а также контроль сроков задолженности.

В данной теме мы расскажем, как в "Бухгалтерии государственного учреждения 8 (ред. 2.0)" перенести задолженности по 302.23 счету с КПС 244 на КПС 247.

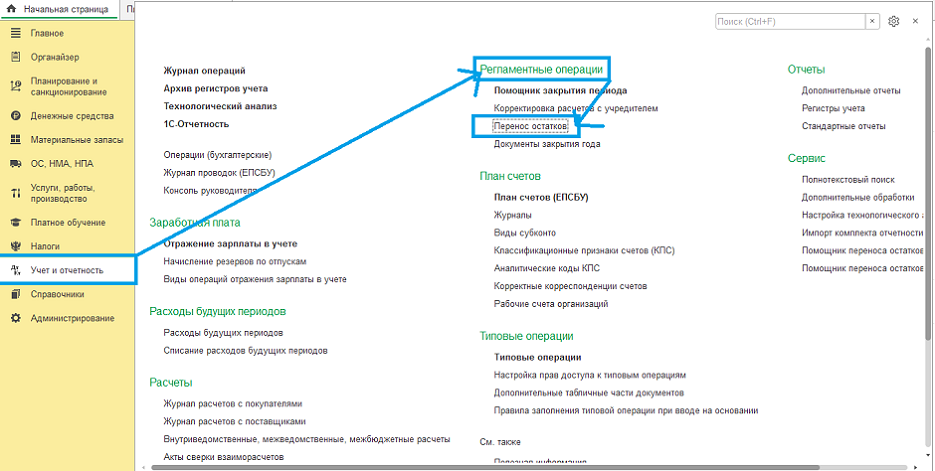

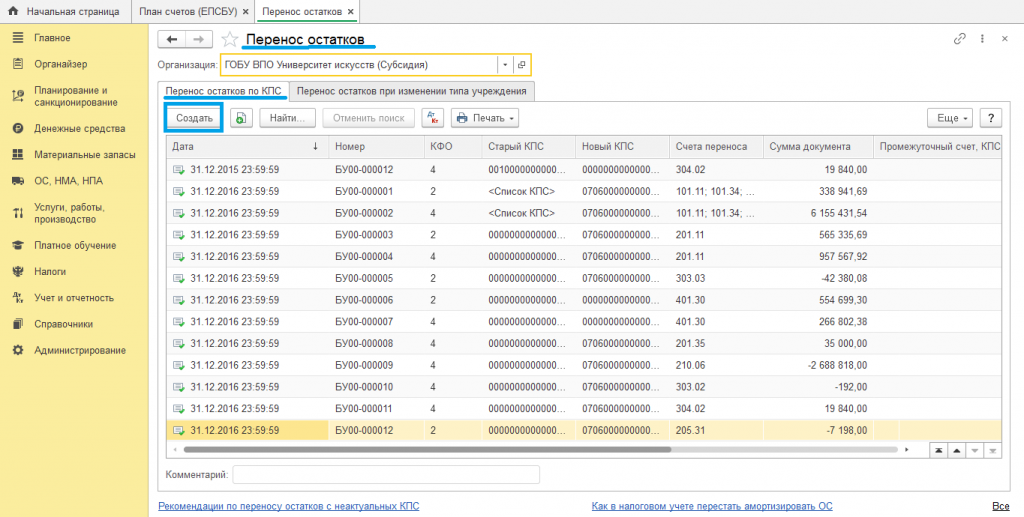

1. При переносе задолженности с неактуальных КПС на новые используются документы, находящиеся в журнале "Перенос остатков по КПС" ("Учет и отчетность" - "Регламентные операции" - "Перенос остатков").

2. В форме "Перенос остатков" будем создавать документ для переноса остатков с КПС 244 на КПС 247 для этого во вкладке "Перенос остатков по КПС" нажмем кнопку "Создать".

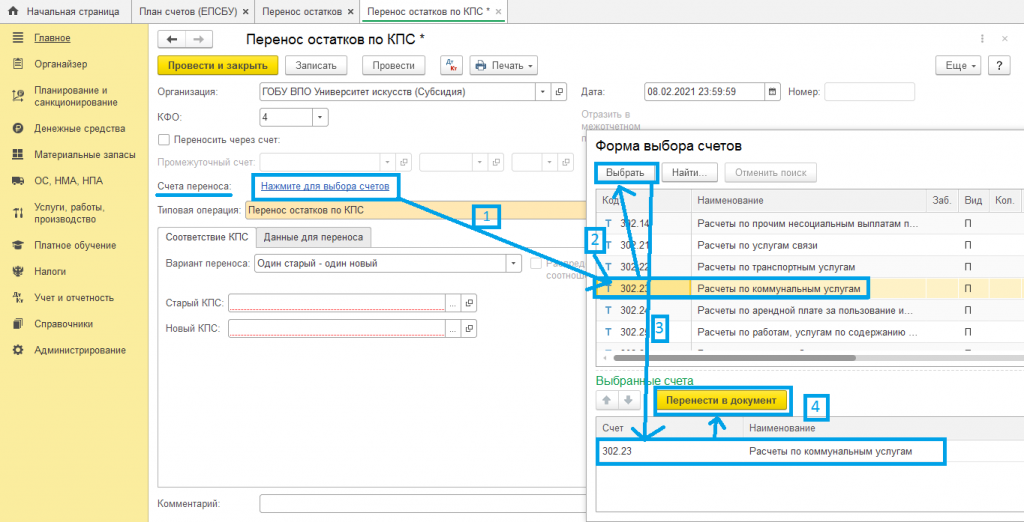

3. Далее заполняем Организацию, КФО, Счета переноса по которому переносятся остатки.

1) Для выбора счета переходим по ссылке "Нажмите для выбора счетов" в форму выбора счетов.

2) Выбираем нужный нам счет 302.23, выделяем его и нажимаем "Выбрать"

3) Теперь наш счет отобразился в разделе "Выбранные счета". Теперь снова выделяем наш счет 302.23.

4) Затем нажимаем "Перенести в документ", чтобы он отобразился в Счетах переноса.

Выбранный на закладке "Соответствие КПС" новый КПС 247 будет установлен для всех остатков.

Важно! Остатки по КПС переносятся на последнюю секунду дня, предшествующего дню вступления в силу нового приказа о бюджетной классификации. То есть, если новый приказ о бюджетной классификации вступает в силу 1 января 2021 года, то документы переноса остатков должны быть введены 31 декабря 2020 года в 23:59:59.

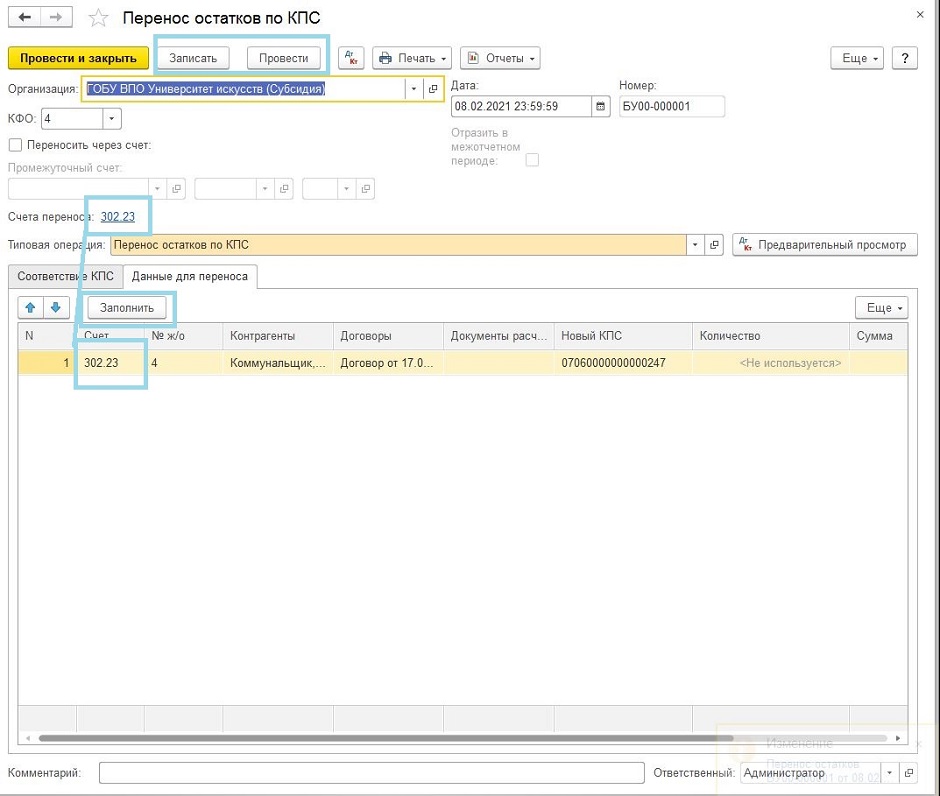

4. Теперь нужно перейти во вкладку "Данные для переноса" и нажимаем Заполнить. После этого табличная часть заполнится остатками по счету, который выбран в реквизите "Счета переноса" (302.23). После нужно нажать "Записать" и "Провести" документ.

5. Будут сформированы следующие проводки:

Если остаток по дебету счета (по активным счетам), то проводка формируется с кредита старого КПС в дебет нового КПС.

Если остаток по кредиту счета (по пассивным счетам), то проводка формируется с дебета старого КПС в кредит нового КПС.

Также можно заметить, что КЭК по дебету и кредиту проводки одинаковы – такие же, как у переносимого остатка.

Вот так и происходит перенос задолженности по счету 302.23 с КПС 244 на КПС 247.

Остались вопросы? Вы всегда можете позвоните нам, и мы поможем вам разобраться с вашими затруднениями.

Читайте также: