Как передать денежные документы при смене мол в 1с

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.41.57.

Принятие на учет основного средства в программе «1С:Бухгалтерия 8» (ред. 3.0) отражается документом Принятие к учету ОС. Материально ответственное лицо выбирается из справочника Физические лица и указывается в поле МОЛ в шапке документа.

В результате проведения документа Принятие к учету ОС формируются бухгалтерские проводки и движения (записи) в многочисленных регистрах сведений, отражающих информацию об основном средстве. Реквизит МОЛ отражается в регистре сведений Местонахождение ОС (Бухгалтерский учет).

Чтобы сформировать отчет по основным средствам, числящимся на балансе организации, и соответствующим им материально-ответственным лицам (МОЛ), необходимо воспользоваться Универсальным отчетом (раздел Отчеты).

Он позволяет отображать данные справочников, документов, их табличных частей, регистров накопления и регистров сведений и их виртуальных таблиц.

В верхней части отчета находится командная панель. С помощью настроек панели нужно установить требуемый период. В поле Тип данных надо выбрать значение Регистр сведений, а в поле Объект из представленного списка объектов надо выбрать регистр Местонахождение ОС (Бухгалтерский учет). В поле Таблица надо выбрать саму таблицу регистра, то есть пустое поле.

Панель настройки открывается (скрывается) по кнопке Показать настройки/Скрыть настройки. В отчете можно задать группировку по аналитическим объектам, по группам объектов. Для этого предназначена панель настройки Группировка. Порядок группировки аналитических объектов изменяется по кнопке Вверх или Вниз.

На панели Отбор можно выбрать параметр или реквизит, по которому будет произведен отбор в отчете, а также задать вид сравнения (равно, в списке и т. д.). В колонке Поле следует выбрать параметр или реквизит, доступный для настройки отчета. В последней колонке указывается конкретное значение выбранного параметра или реквизита параметра.

На панели сортировки можно упорядочить значения по графам (полям) отчета. Допускается задавать сразу несколько настроек для сортировки.

Для получения требуемого отчета достаточно выполнить следующие настройки:

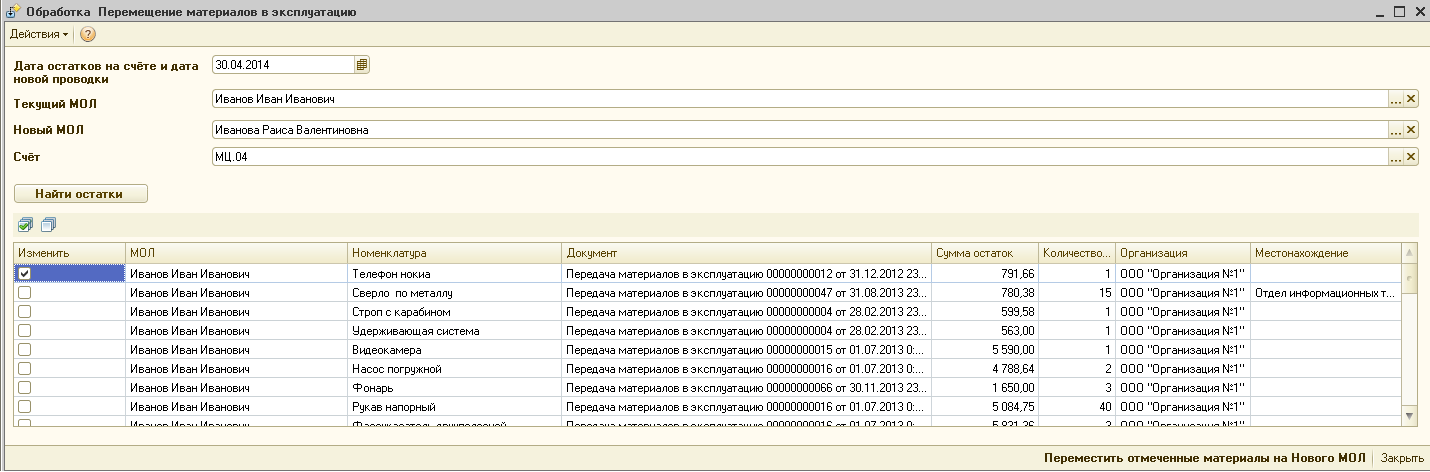

Отбором на обработке служат поля: дата, текущий МОЛ и счёт (только для счетов МЦ (Материальные ценности в эксплуатации)).

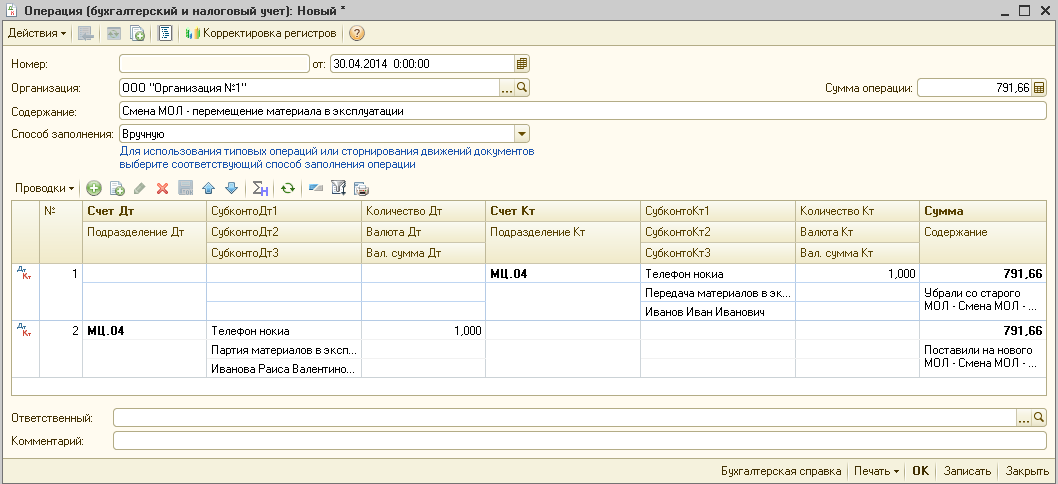

Указываем какую номенклатуру нужно переместить на нового МОЛа и нажимаем кнопку "Переместить отмеченные материалы на Нового МОЛ". Автоматически будет создан документ "Операция (бухгалтерский и налоговый учет)". Для проводок по ДТ этого документа в качестве "субконто дт №2" будут созданы документы "Партия материалов в эксплуатации (ручной учет)" - это вместо документа "Передача материалов в эксплуатацию"

.

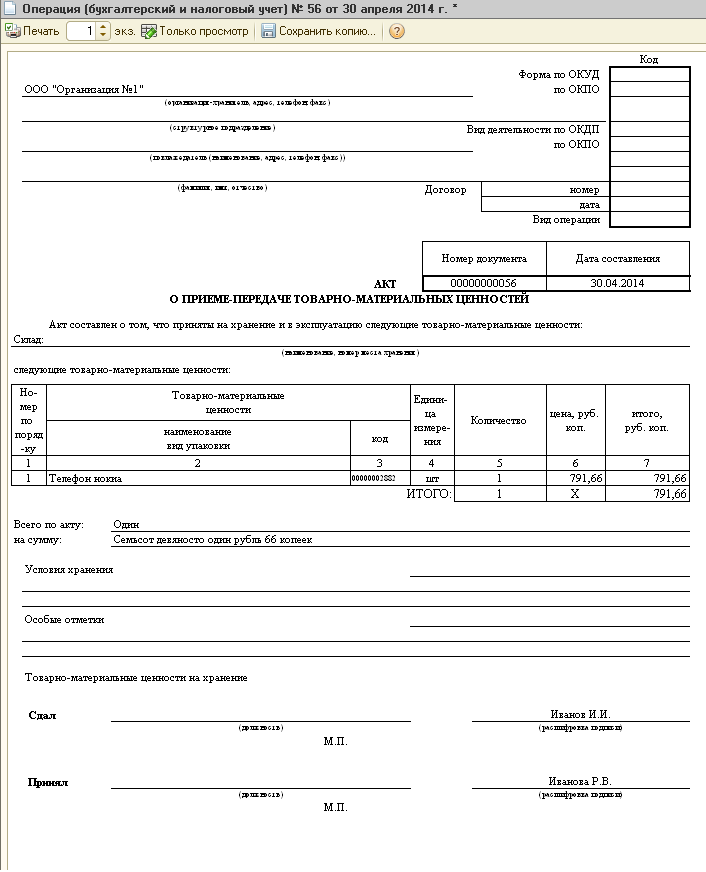

Есть и печатная форма акта передачи ТМЦ для документа "Операция (бухгалтерский и налоговый учет)"

И в качестве примера о том как будет происходить дальнейшая передача номенклатуры между МОЛами, если уже в качестве первиных документов выступают не "Передача материалов в эксплуатацию", а документы "Операция (бухгалтерский и налоговый учет)" и "Партия материалов в эксплуатации (ручной учет)". Показаны проводки документа "Операция (бухгалтерский и налоговый учет)"

:

ИЗМЕНЕНИЯ от 28.05.2014г.:

1) Добавлены кнопки для сортировки элементов в табличной части обработки.

2) При изменении количества ("Количество остаток") на форме - меняется сумма ("Сумма остаток"). Данное редактирование нужно для того, чтобы в операцию вручную попадали нужные данные по количеству и сумме, если нужно переместить не всю выбранную номенклатуру по МОЛу.

3) В табличную часть обработки добавлена колонка "Код" - код номенклатуры

ИЗМЕНЕНИЯ от 5.09.2014г.:

Появились версии для 1С:БП 3.0 Платформа 8.3 (управляемая форма)

Гарантия возврата денег

ООО "Инфостарт" гарантирует Вам 100% возврат оплаты, если программа не соответствует заявленному функционалу из описания. Деньги можно вернуть в полном объеме, если вы заявите об этом в течение 14-ти дней со дня поступления денег на наш счет.

Программа настолько проверена в работе, что мы с полной уверенностью можем дать такую гарантию. Мы хотим, чтобы все наши покупатели оставались довольны покупкой.

Денежные документы характеризуются тем, что фирма их уже приобрела, но услуги по ним еще не получила. Они оплачены, имеют денежную оценку и к ним относят: конверты с марками, почтовые и марки государственной пошлины, талоны на бензин и питание, оплаченные ж/д и авиабилеты, проездные, единые и прочие перевозочные билеты, путевки на лечение и отдых, сертификаты и т.д. Их учет ведут на одноименном счете 50.03 в сумме фактических затрат на их приобретение, а хранят они в кассе предприятия, когда между моментом их приобретения и моментом использования имеется временной интервал.

Согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Минфином 31.10.2000 № 94н (с изменениями и дополнениями от 08.11.2010 г.) аналитический учет денежных документов ведут по их видам. Для учета их поступления и выбытия в программном продукте автоматизации бухгалтерского учета 1С:Бухгалтерия 8.3 предусмотрен специальный раздел в меню «Банк и касса» - «Денежные документы».

Обратите внимание, что базовая версия программы 1С:Бухгалтерия позволяет вести учет Денежных документов только по одной организации. Если у вас несколько компаний и вы хотите вести по ним учет в одной базе, узнайте стоимость 1С:Бухгалтерия ПРОФ на нашем сайте или обратитесь к нашим специалистам.

Порядок отражения поступления

Документ «Поступление денежных документов» предназначен для принятия к учету. Вводится он в одноименном журнале через нажатие кнопки «Создать».

В документе предусмотрены следующие виды операций-поступлений:

- От поставщика;

- От подотчетного лица;

- Прочее.

Зачастую билеты приобретаются организацией непосредственно у перевозчика или у агентства-посредника, с оформлением оплаты путем перечисления безналичных денежных средств, а не самим работником, из тех денег, что он получил на командировочные в подотчет.

Рассмотрим пример оформления операций с денежными документами – покупка и передача перевозочных билетов работнику, направляемому в командировку.

Для отражения приобретения авиабилетов от ПАО «Авиакомпания «ЮТэйр» заполним необходимую информацию в созданном документе поступления – укажем контрагента, договор, данные о входящем документе и выберем счет расчетов 76.09 – «Прочие расчеты с разными дебиторами и кредиторами» (можно использовать счет 60.01 – «Расчеты с поставщиками и подрядчиками»). Счет учета 50.03 устанавливается автоматически.

На следующей вкладке для заполнения таблицы нажимаем кнопку «Добавить» и вносим в справочник «Номенклатура денежных документов» данные документа (кнопка «Создать»). В нашем примере – авиабилеты Ставрополь-Москва (лайт-эконом) и Москва-Ставрополь (лайт-эконом).

Программой предусмотрена печатная форма документа – кнопка «Приходный ордер».

При сохранении и проведении документ отображается в журнале. В журнале кроме печатной формы можно подготовить и распечатать реестр документов. Нажав кнопку «Показать проводки и другие движения» мы видим отчет о движении документа поступления.

Порядок отражения выдачи

Здесь порядок заполнения аналогичен описанному для предыдущего случая, с той лишь разницей, что мы заходим в раздел «Выдача денежных документов».

Документом предусмотрено несколько видов операций:

- Возврат денежных документов поставщику;

- Выдача подотчетному лицу;

- Прочая выдача оформляется при выбытии рассматриваемых документов из кассы, например, порча, недостача и т.п.

Отразим выдачу наших билетов подотчетнику. Заполняем все реквизиты, на второй закладке указывая наши авиабилеты.

Замечу, что мы приобретали билеты на двух сотрудников. Соответственно, выдача в подотчет авиабилетов оформляется двумя документами – по каждому подотчетному лицу отдельно. После оформления документа на печать можно вывести «Расходный ордер» и нажатием кнопки «Показать проводки и другие движения документа» посмотреть сформированную корреспонденцию счетов.

Обратим внимание, что денежные документы, между хранением и использованием которых отсутствует временной интервал, например, использованный билет, приобретенный сотрудником в кассе транспортного предприятия, не отражается на счете 50.03, а сразу включаются в авансовый отчет.

Поступление через подотчетного сотрудника

Рассмотрим и отразим эту операцию на примере приобретения конвертов. Выбираем соответствующий вид операции и заполняем необходимые реквизиты, а на второй вкладке перечисляем их (кнопка «Добавить»).

Выдача маркированных конвертов подотчетнику происходит на основании служебной записки, в которой указывают их количество, а также информацию о задолженности по выданным ранее конвертам.

Выдачу конвертов так же можно провести, как описывалось выше (раздел меню «Банк и касса»). Чтобы было яснее, выдадим их другому подотчетному лицу, которое в дальнейшем должно за них отчитаться.

Учетной политикой устанавливается срок выдачи денежных документов – обычно в пределах месяца.

По его истечении подотчетник заполняет документ «Авансовый отчет» (ф. 0504049), отражающий сведения о количестве и стоимости выданных конвертов, а также факт их расхода. Факт признается после их фактической отправки почтой на основании заполненного реестра, подписанного подотчетником. Зачастую бухгалтера допускают ошибку, сразу списывая все приобретенные документы при их выдаче сотруднику. Но здесь может возникнуть вопрос, как обосновать такое списание, если по факту за месяц было отправлено меньше писем. Поэтому, списание лучше производить на основании документов подтверждающих их расходование – реестра корреспонденции, в случае порчи предоставлять непосредственно испорченные конверты, а при расходовании путевок – их отмеченные корешки. Указанные документы прикладываются к «Авансовому отчету», который составляется в разделе «Банк и касса» - «Авансовый отчет».

Заполняя его, на закладке «Прочее» указываем необходимые данные и счет отнесения затрат.

Аналогично подотчетный сотрудник отчитывается и за другие виды денежных документов.

Отчеты по движению денежных документов

Проанализировать движение можно, сформировав стандартный отчет «Оборотно-сальдовая ведомость по счету» в разделе меню «Отчеты».

Настройки счета 50.03 – «Денежные документы», имеют признак количественного учета, что позволяет увидеть обороты и остатки по данному счету, как в суммовом, так и в количественном выражении в разрезе денежных документов.

Так, сформировав оборотно-сальдовую ведомость по счету 50.03, мы видим, что в кассе числятся оставшиеся билеты, которые мы еще не выдали подотчетному лицу и остаток конвертов.

Аналогичную информацию мы можем получить, сформировав отчет «Анализ субконто» и выбрав в качестве субконто – «Денежные документы».

Двойным щелчком мыши на ячейке отчета мы можем получить более детальную информацию о движении, проанализировав отчет «Карточка счета», в которой отражаются все его движения.

То есть, открыв конверты, мы видим операцию по поступлению в кассу и выдачу их подотчетному лицу.

Если у вас остались вопросы по работе с Денежными документами, обратитесь к нашим специалистам за консультацией в рамках обслуживания 1С. Мы с радостью вам поможем!

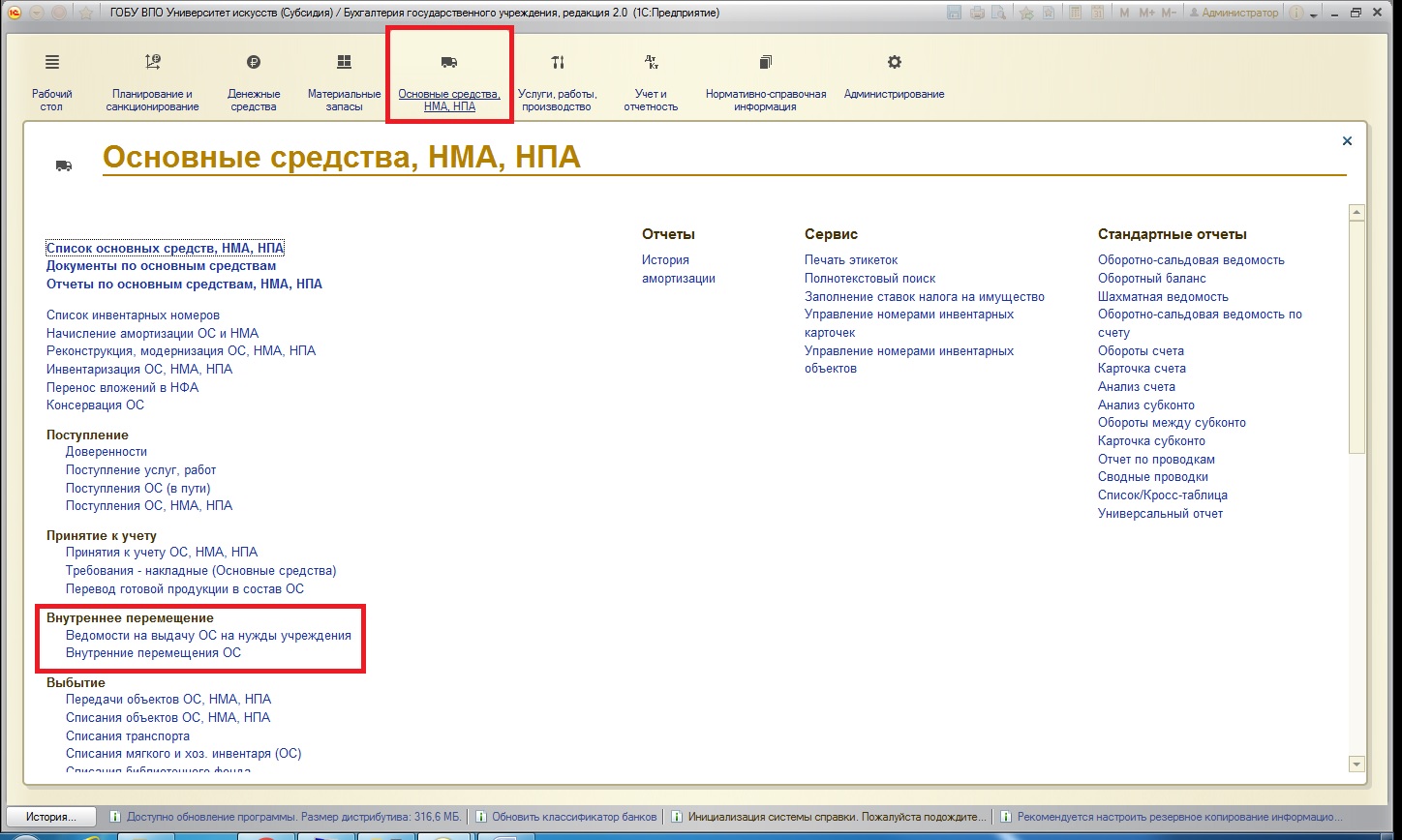

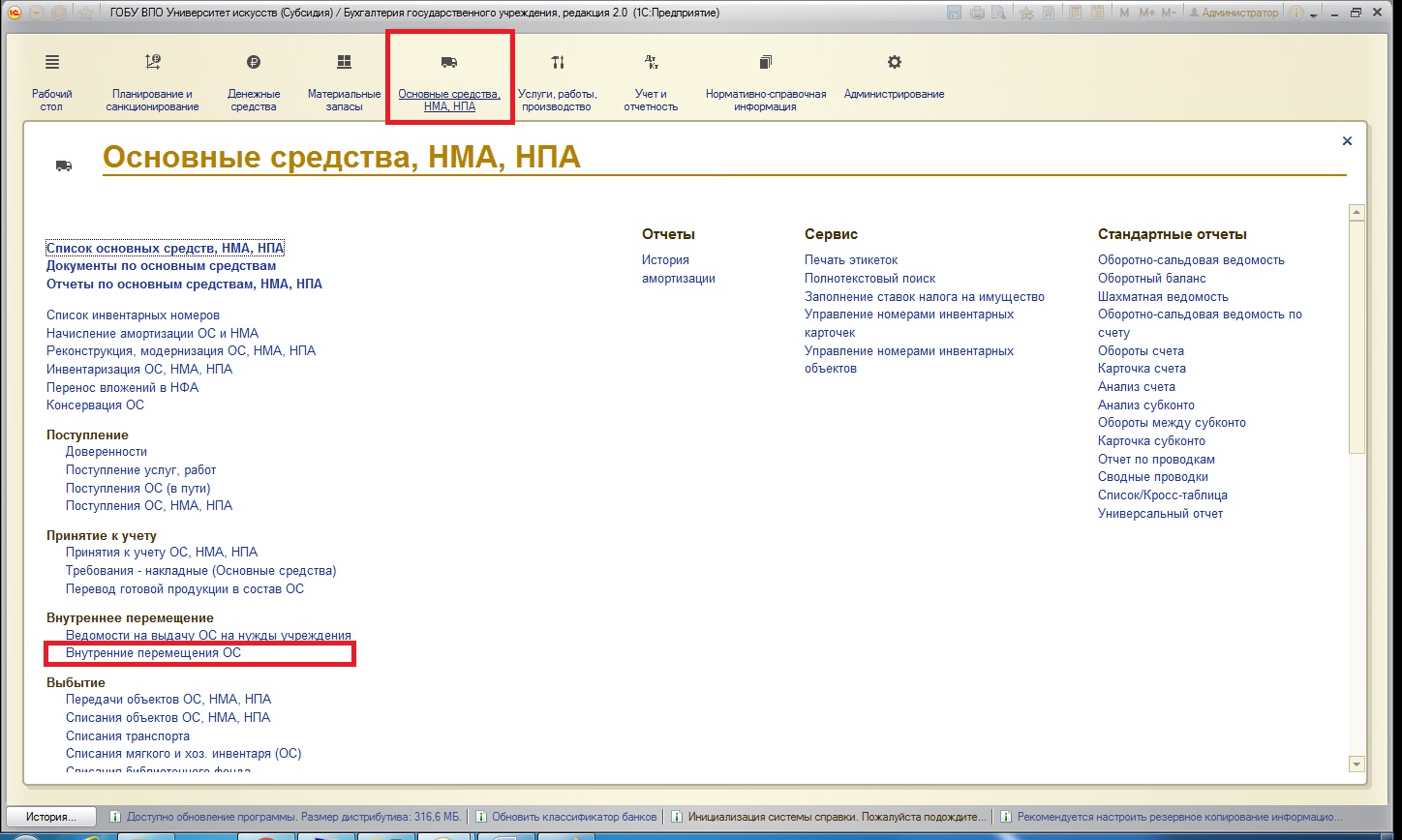

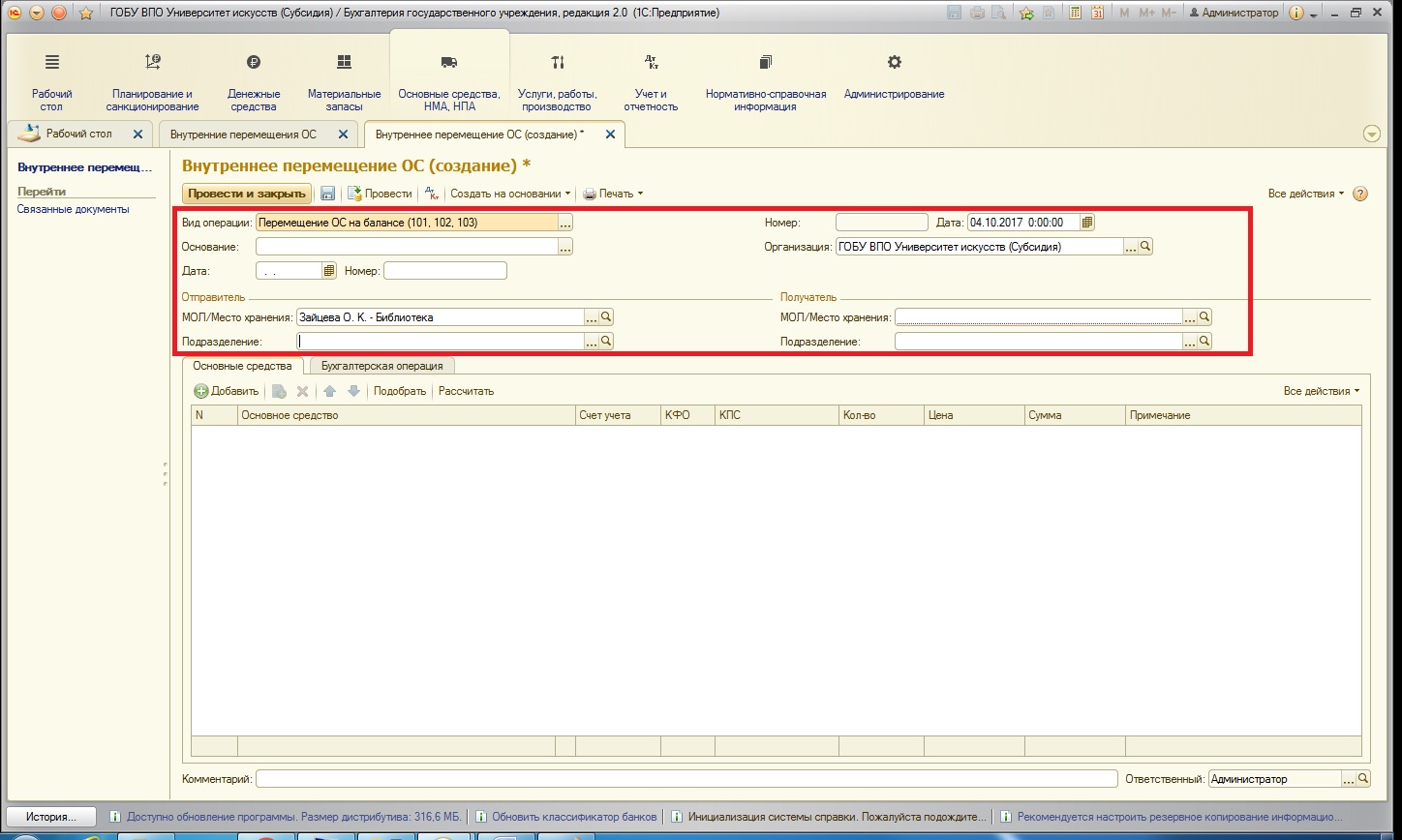

Продолжаем серию статей о работе с основными средствами в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» и публикуем очередную статью о перемещении основных средств. Самая популярная операция по движению ОС внутри организации – это перемещение между материально-ответственными лицами. В таких ситуация основное средство до определенного момента числится в подотчете у одного материально-ответственного лица, а затем необходимо отразить в учете операцию по изменению МОЛ.

В программе 1С: БГУ 8 ред. 2.0 для отражения внутреннего перемещения предназначены два документа:

1. «Ведомость на выдачу ОС на нужды учреждения» - предназначен для перемещения внутри организации основных средств стоимостью до 3000 рублей.

2. «Внутреннее перемещение объектов ОС» - предназначен для перемещения внутри организации основных средств стоимостью выше 3000 рублей (как на балансовых, так и на забалансовых счетах).

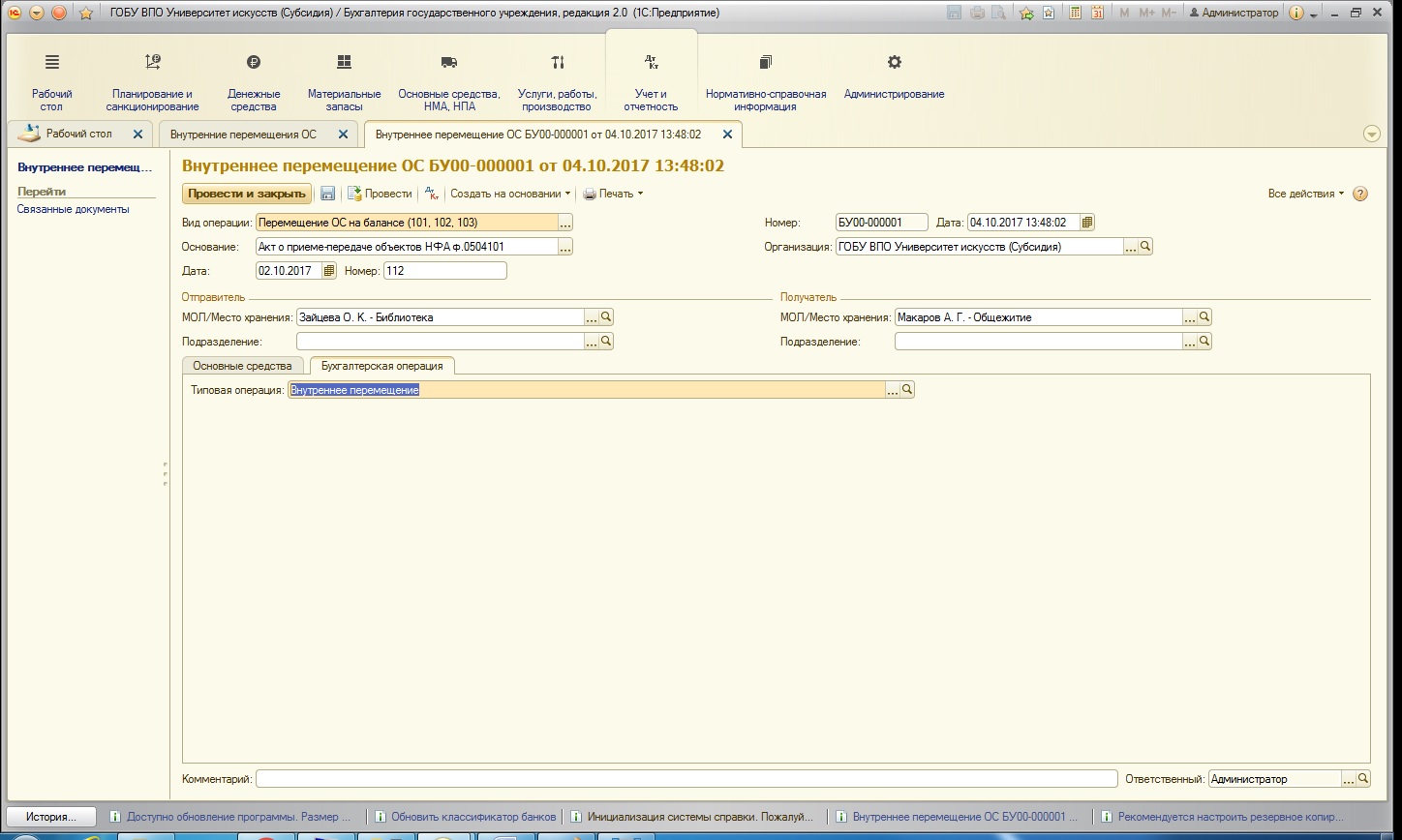

В данной статье рассмотрим внутреннее перемещение нашего основного средства – «Шкаф», которое мы благополучно купили, приняли к учету и ввели в эксплуатацию в прошлых статьях (Покупка основных средств в 1С: Бухгалтерии государственного учреждения 8 и Принятие к учету основных средств в 1С: Бухгалтерии государственного учреждения 8 редакции 2.0). Так как стоимость данного ОС выше 3000 рублей, воспользуемся документом:

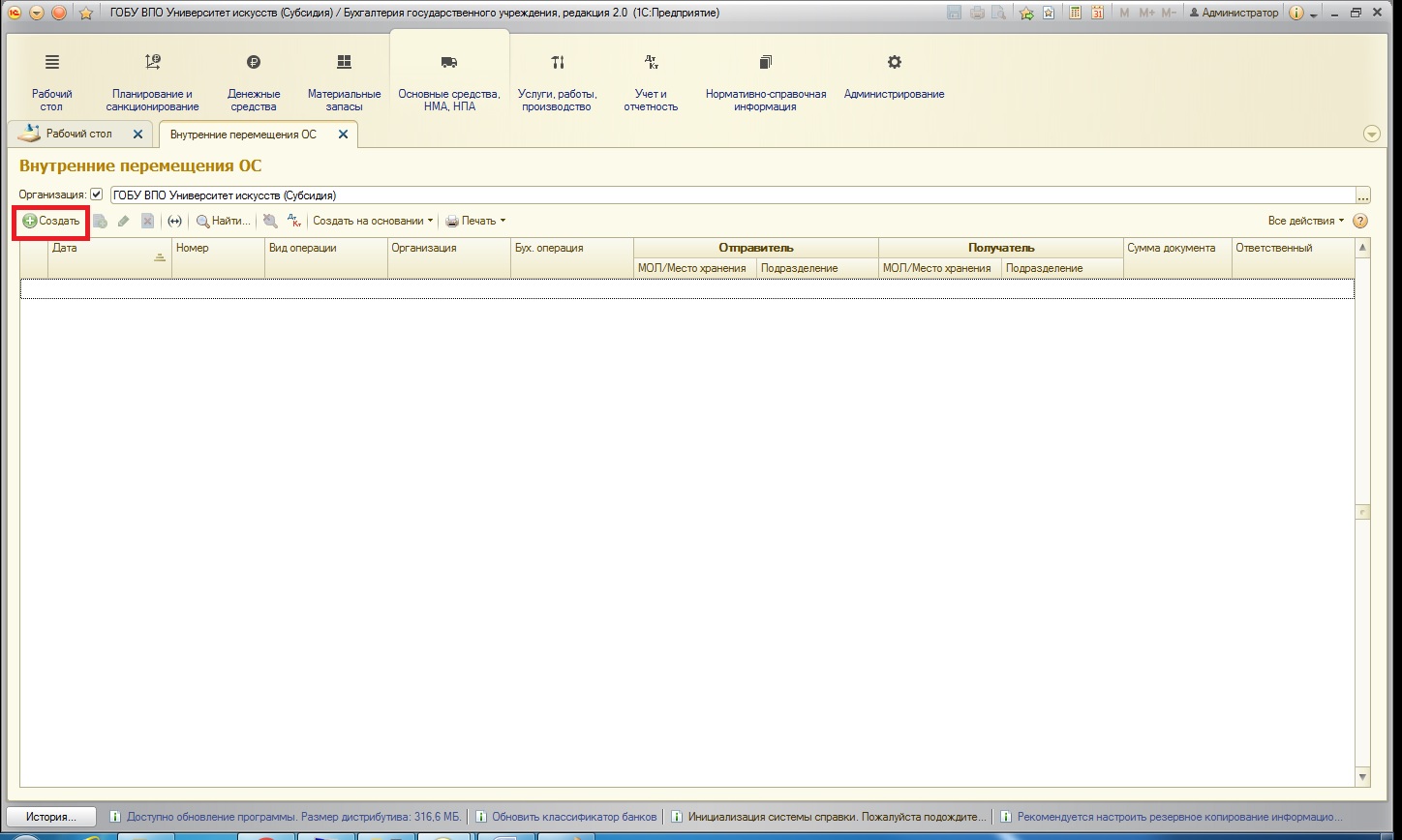

В форме списка документов создадим новый:

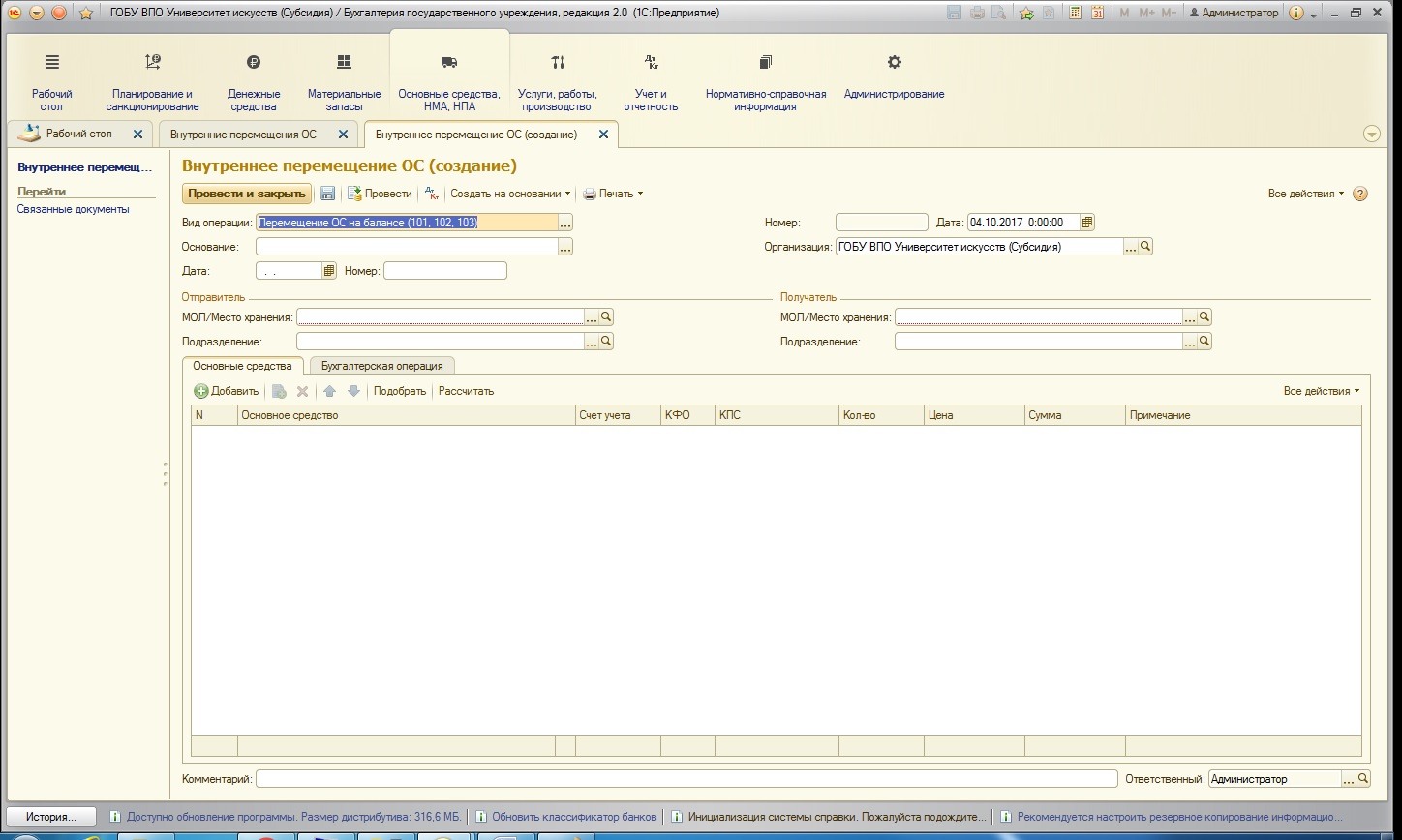

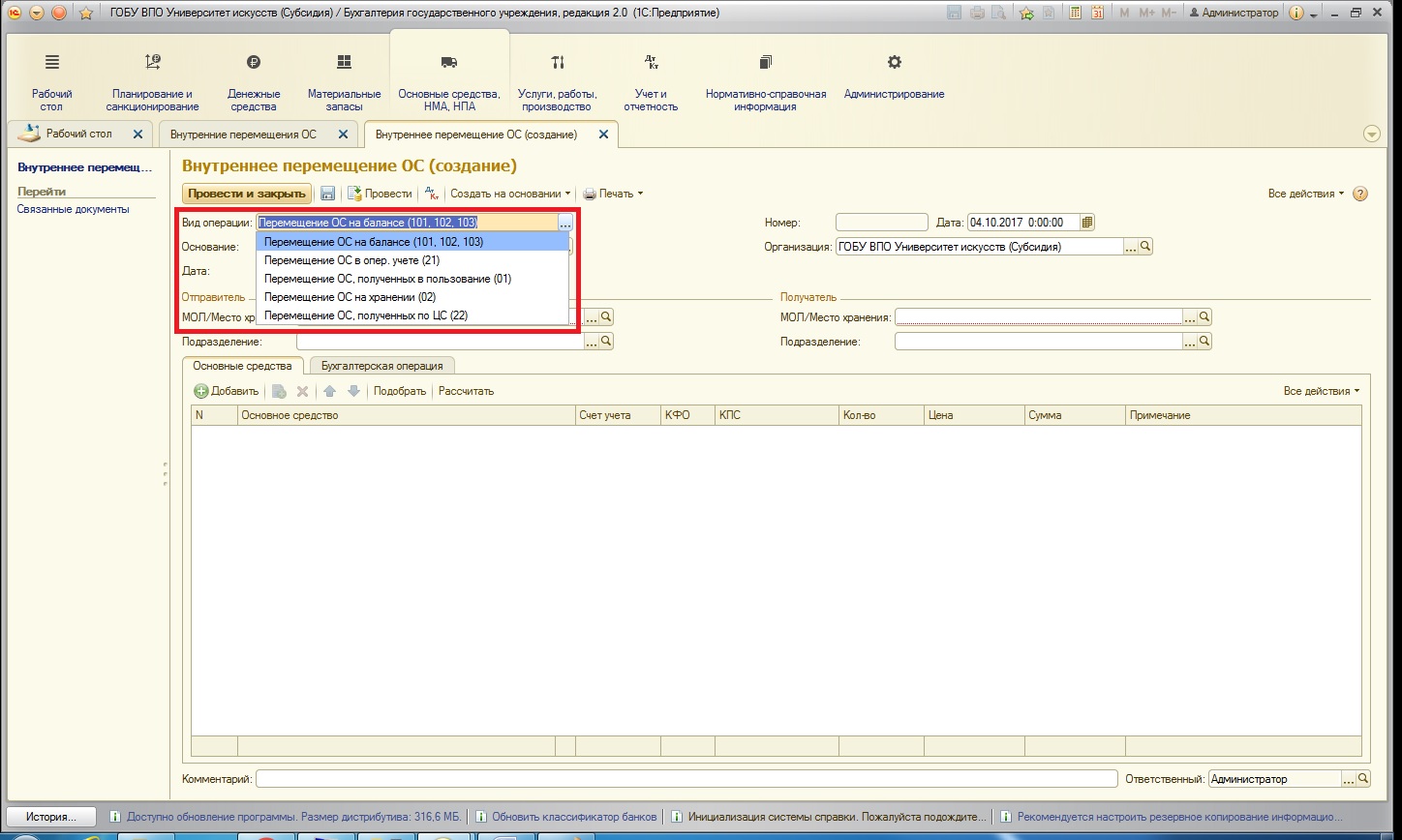

В шапке документа имеется поле «Вид операции», для которого предусмотрен перечень возможных вариантов:

Виды операций подразделяются на операции с основными средствами, которые числятся на балансовых и забалансовых счетах. В нашем случае выберем первый вид операции.

Также в шапке документа необходимо заполнить остальные поля:

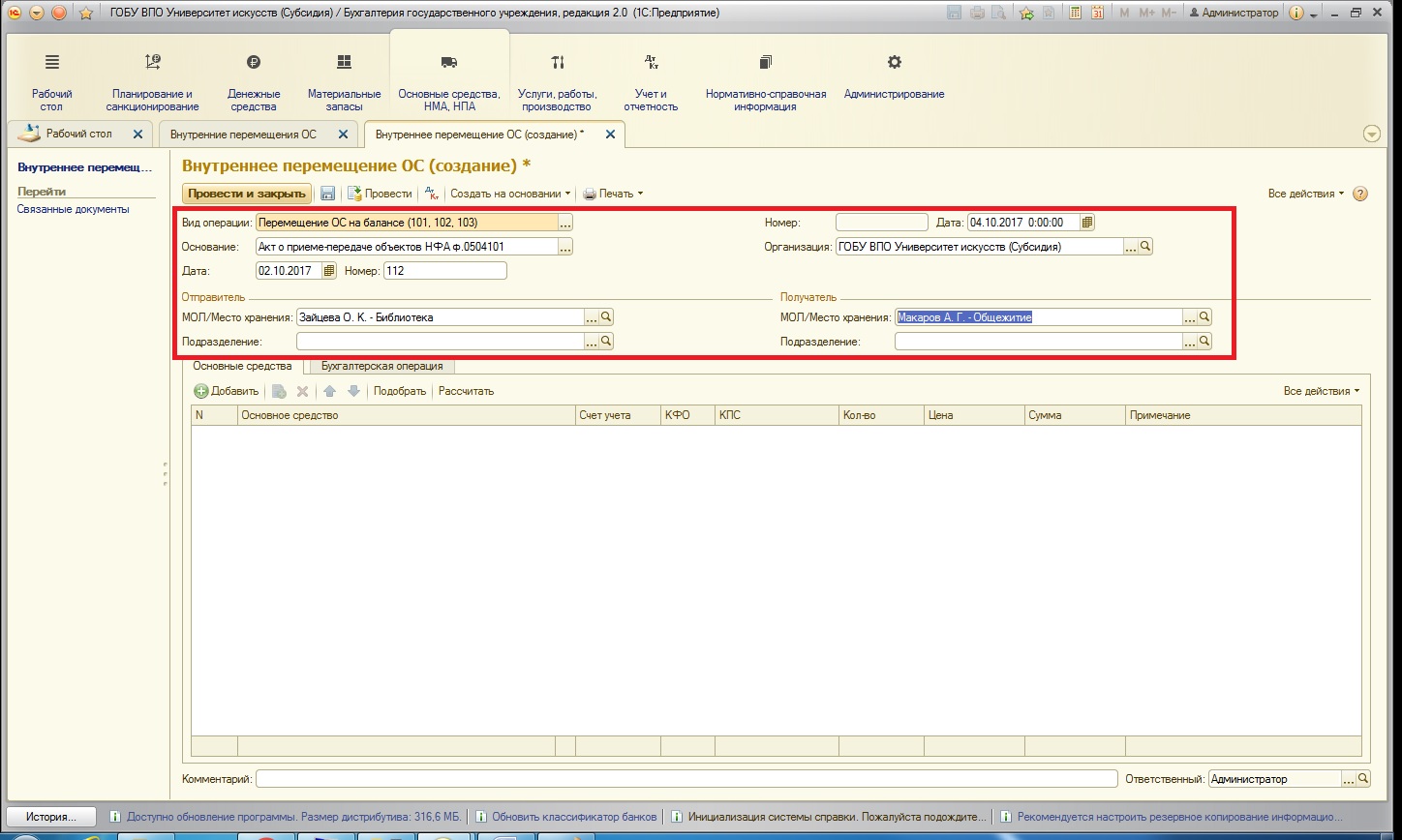

Поля «Основание», «Дата» и «Номер» относятся к данным о первичных документах, которые являются основанием для отражения в учете факта перемещения.

Ниже в шапке нужно заполнить материально-ответственных лиц, которые выступают отправителем и получателем. Обратите внимание, что помимо МОЛ можно указать и подразделение. Данное поле заполняется, если при принятии к учету основного средства также было указано подразделение. В нашем примере подразделение не указывалось.

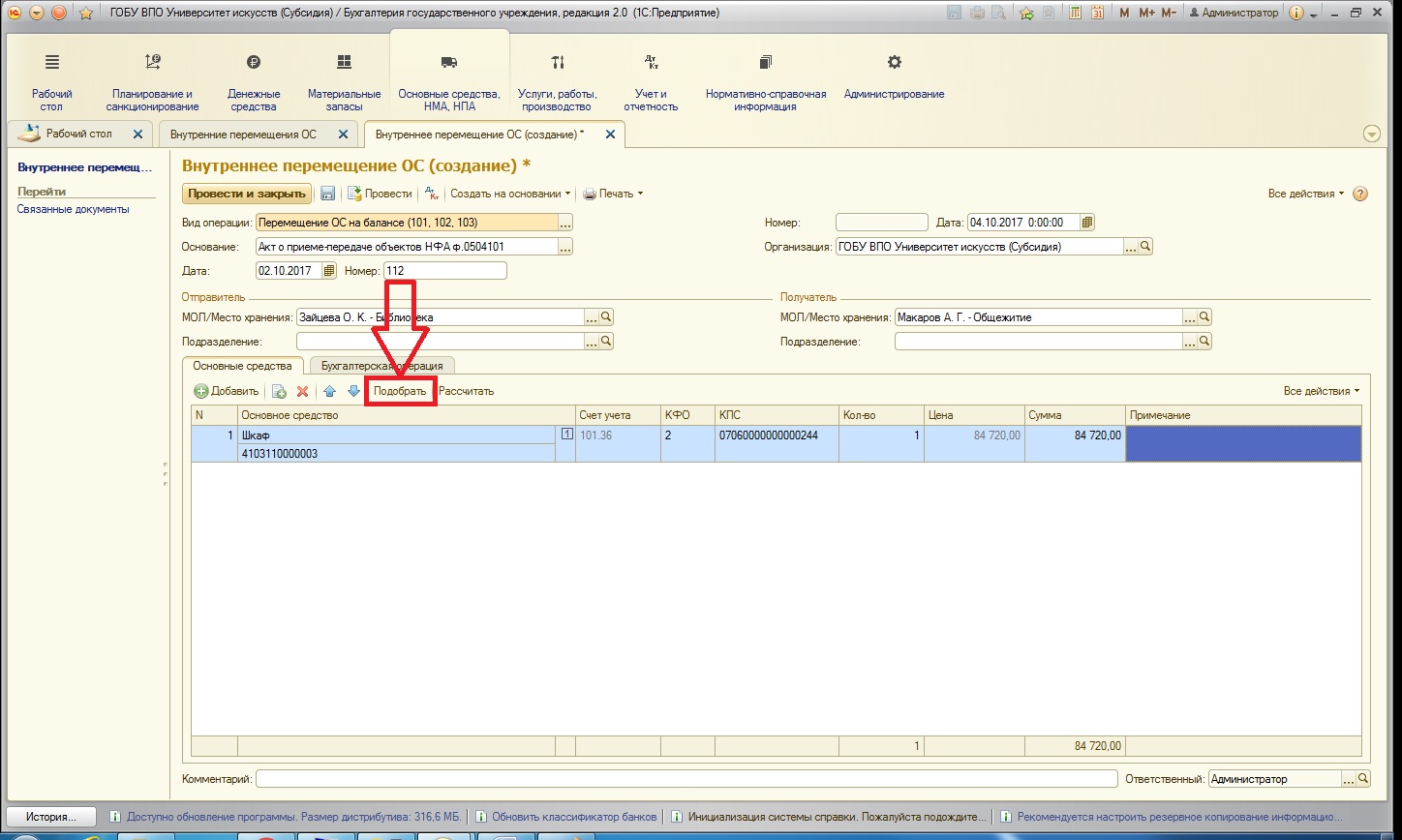

Далее необходимо заполнить данные об основном средстве в таблице ниже:

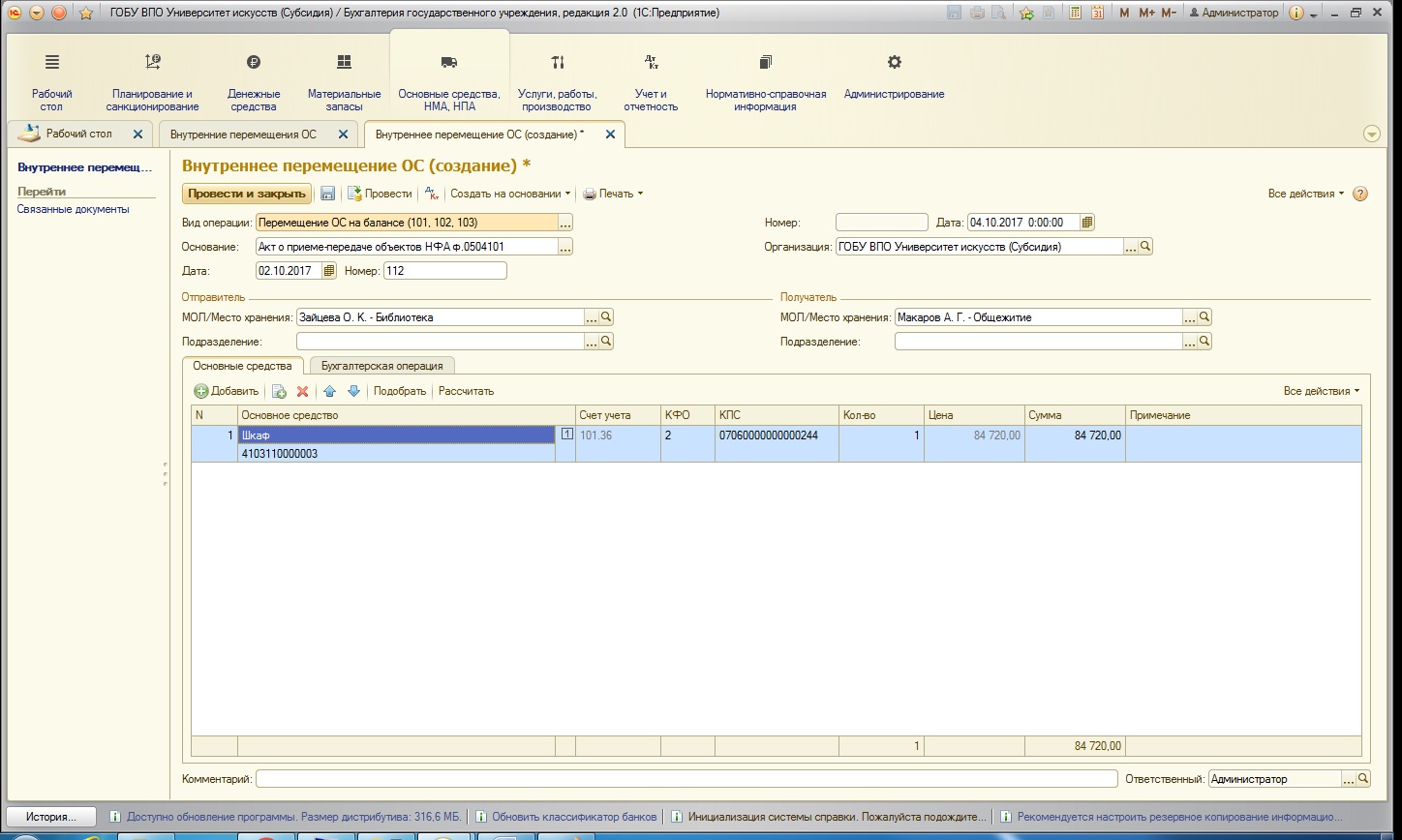

В табличную часть подбираем основное средство, которое должно быть перемещено. Все данные заполняются автоматически, если информация в шапке была введена верно:

Также хотелось бы отдельно рассказать про удобную возможность подбора основных средств в таблицу, если их больше одного. Для этого воспользуемся специальной кнопкой:

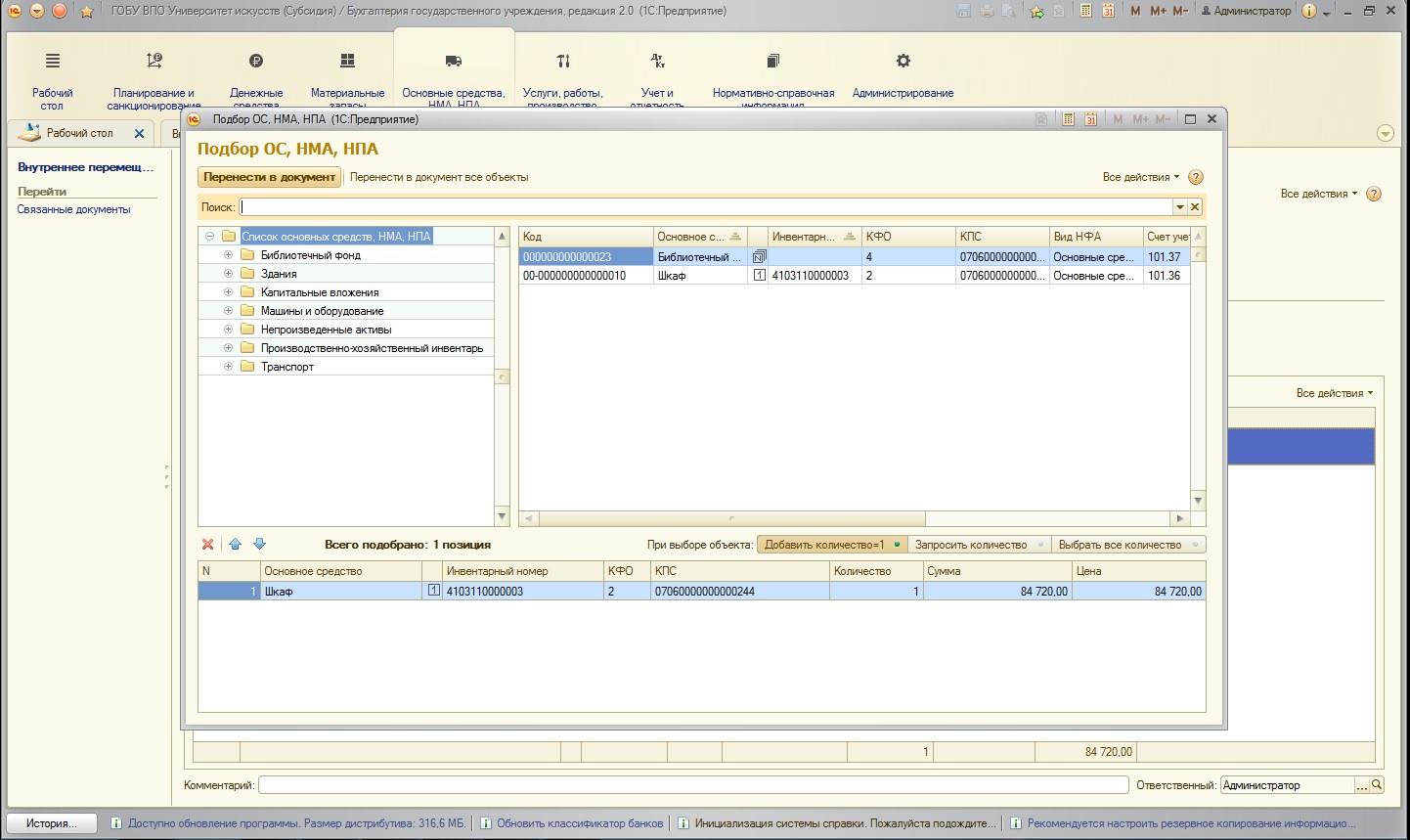

Открывается отдельная форма:

Причем в этой форме будут отражаться только те основные средства, которые соответствуют заданным параметрам отбора: это вид операции (если выбран вид операции по балансовым счетам – то основные средства, которые числятся на балансовых счетах, если по забалансовым – то соответственно, на забалансовых) и материально-ответственное лицо, которое выступает отправителем (только основные средства, числящиеся за ним). На мой взгляд, очень удобный механизм, максимально сокращающий вероятность ошибки.

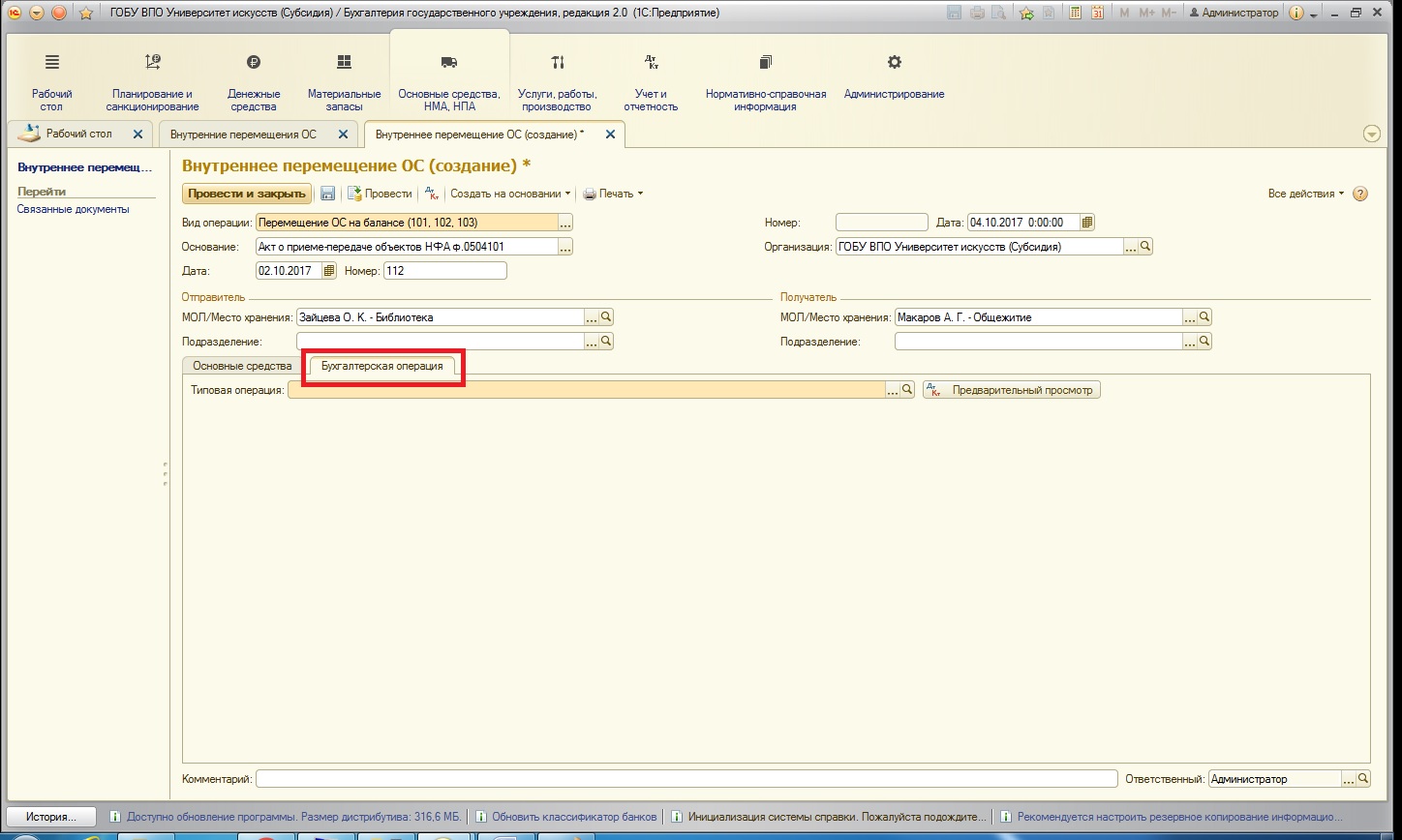

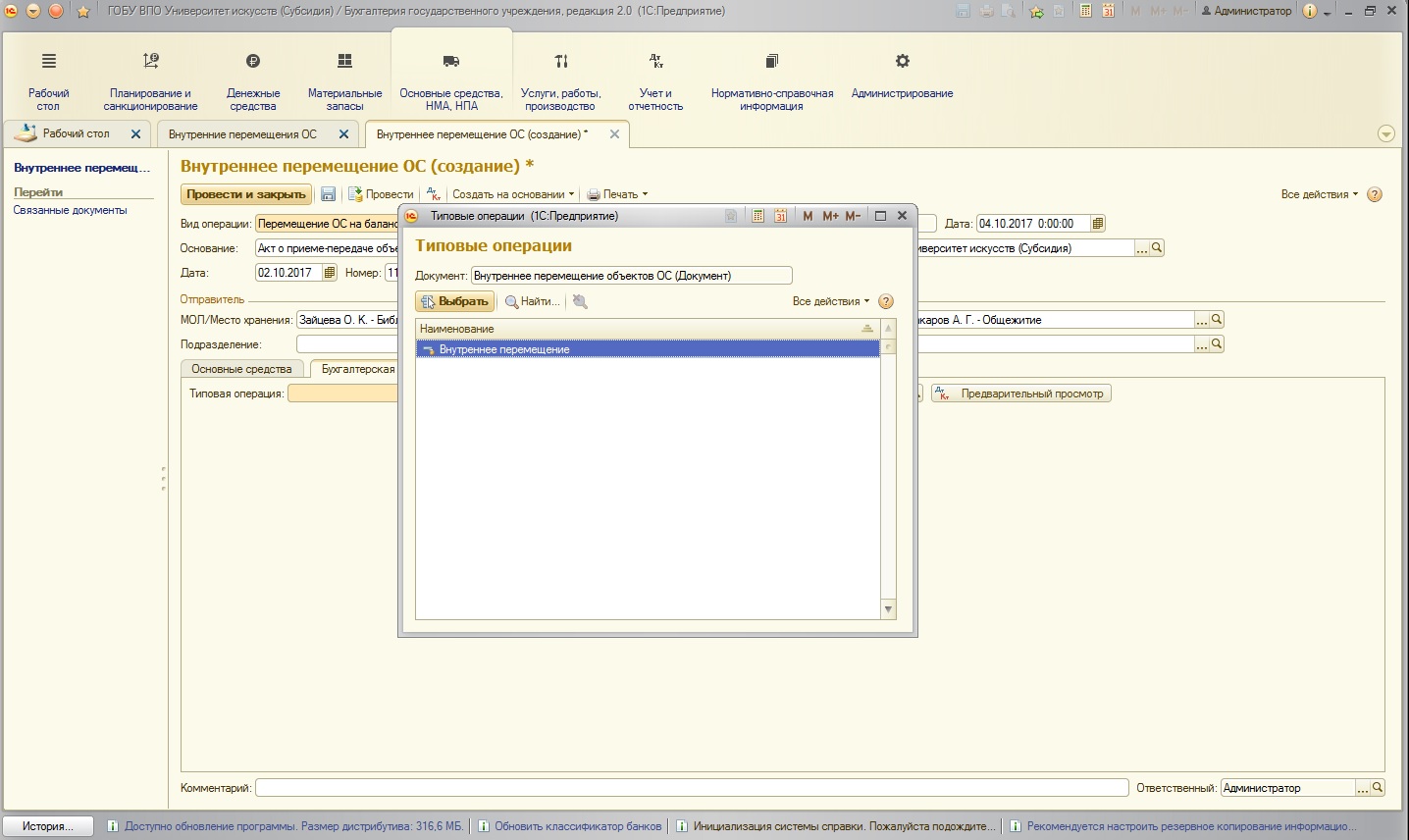

После того, как таблица заполнена необходимыми основными средствами, переходим на вкладку «Бухгалтерская операция»:

В списке типовых операций осуществляется отбор по виду выбранной операции:

В нашем случае есть единственно возможный вариант. При использовании бухгалтерской операции «Внутреннее перемещение» дополнительных реквизитов для заполнения нет. Поясню почему: при внутреннем перемещении бухгалтерские учетные данные основного средства не изменяются, изменяется только материально-ответственное лицо.

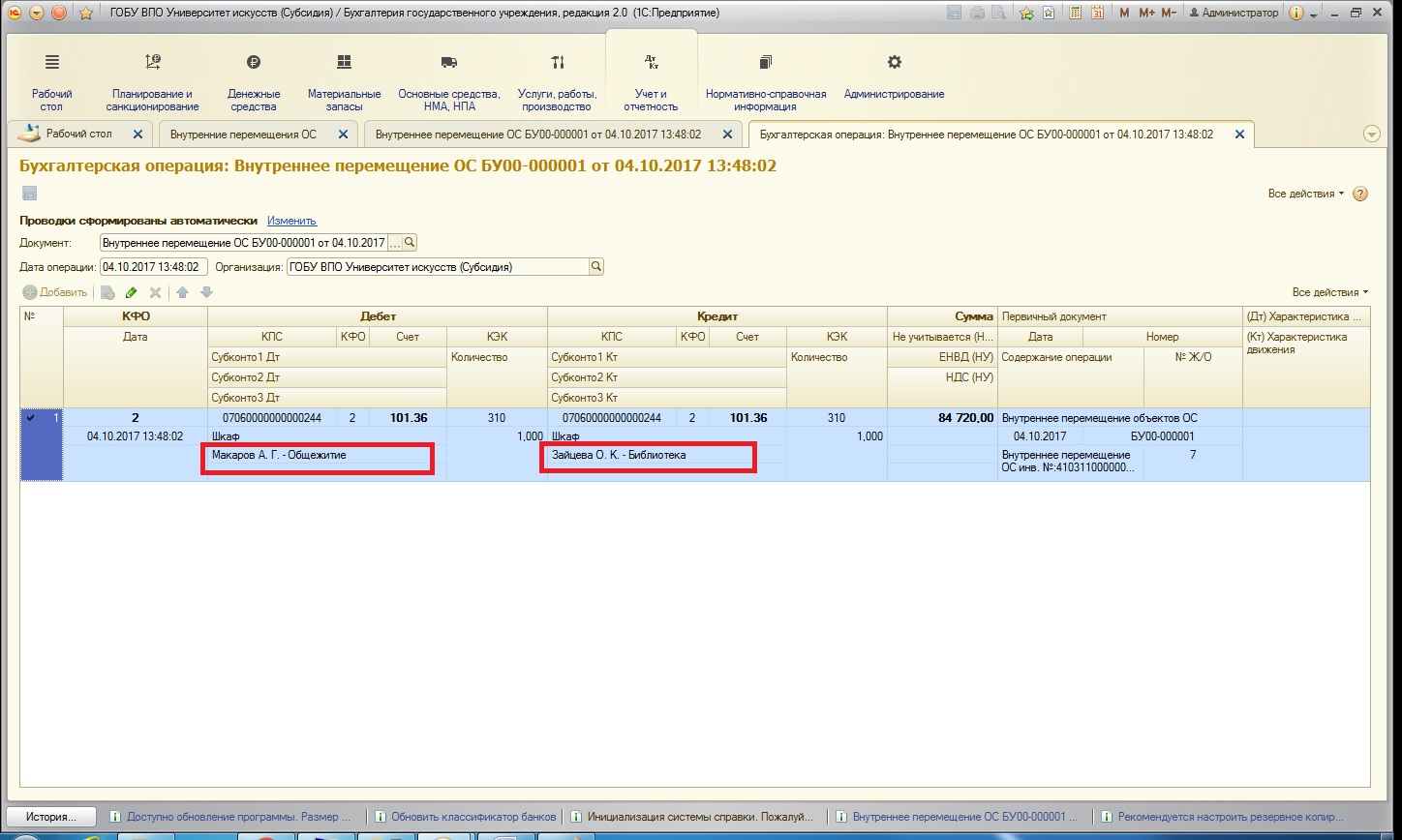

После проведения документ формирует следующие движения по счетам (вся аналитика, кроме МОЛа, остается неизменной):

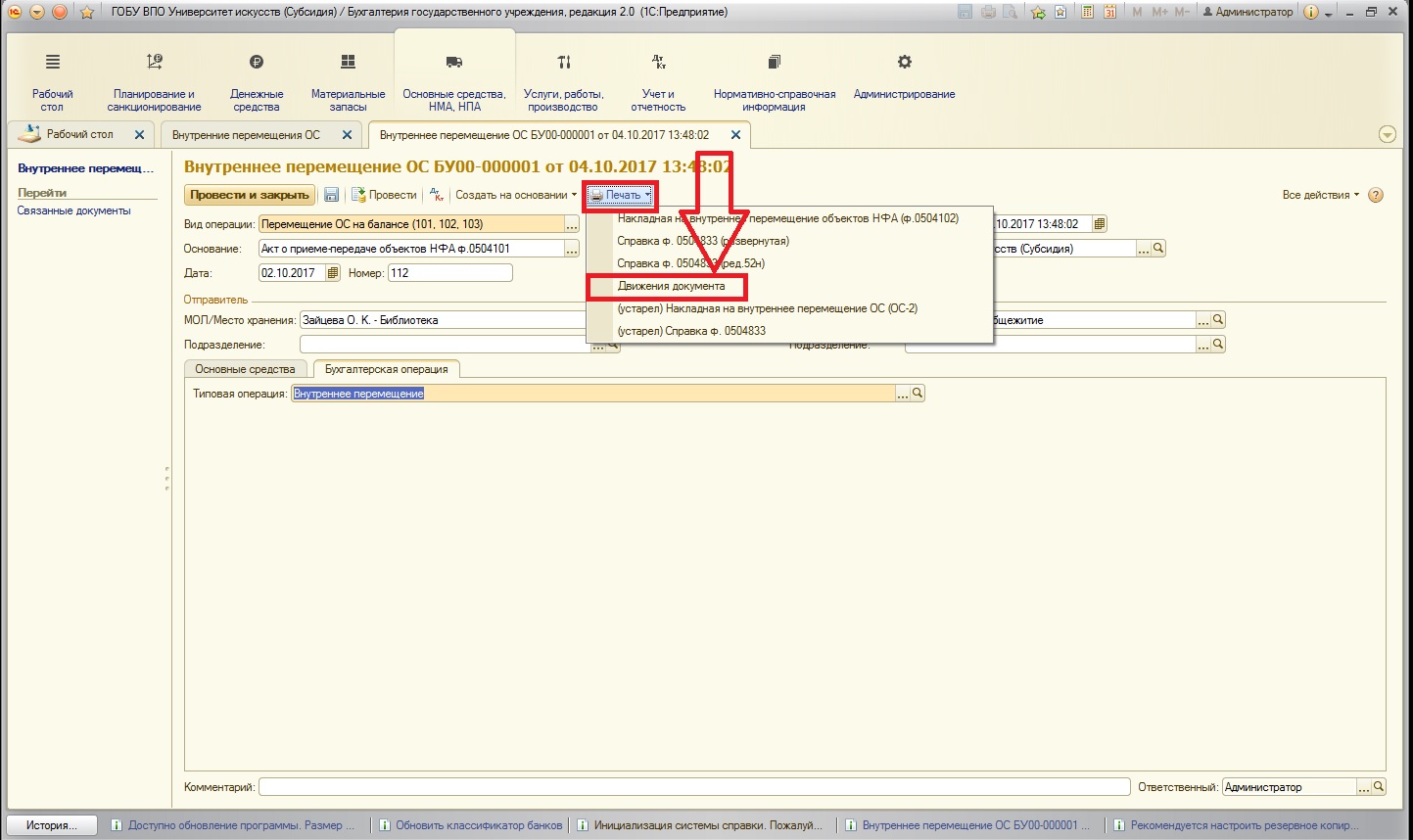

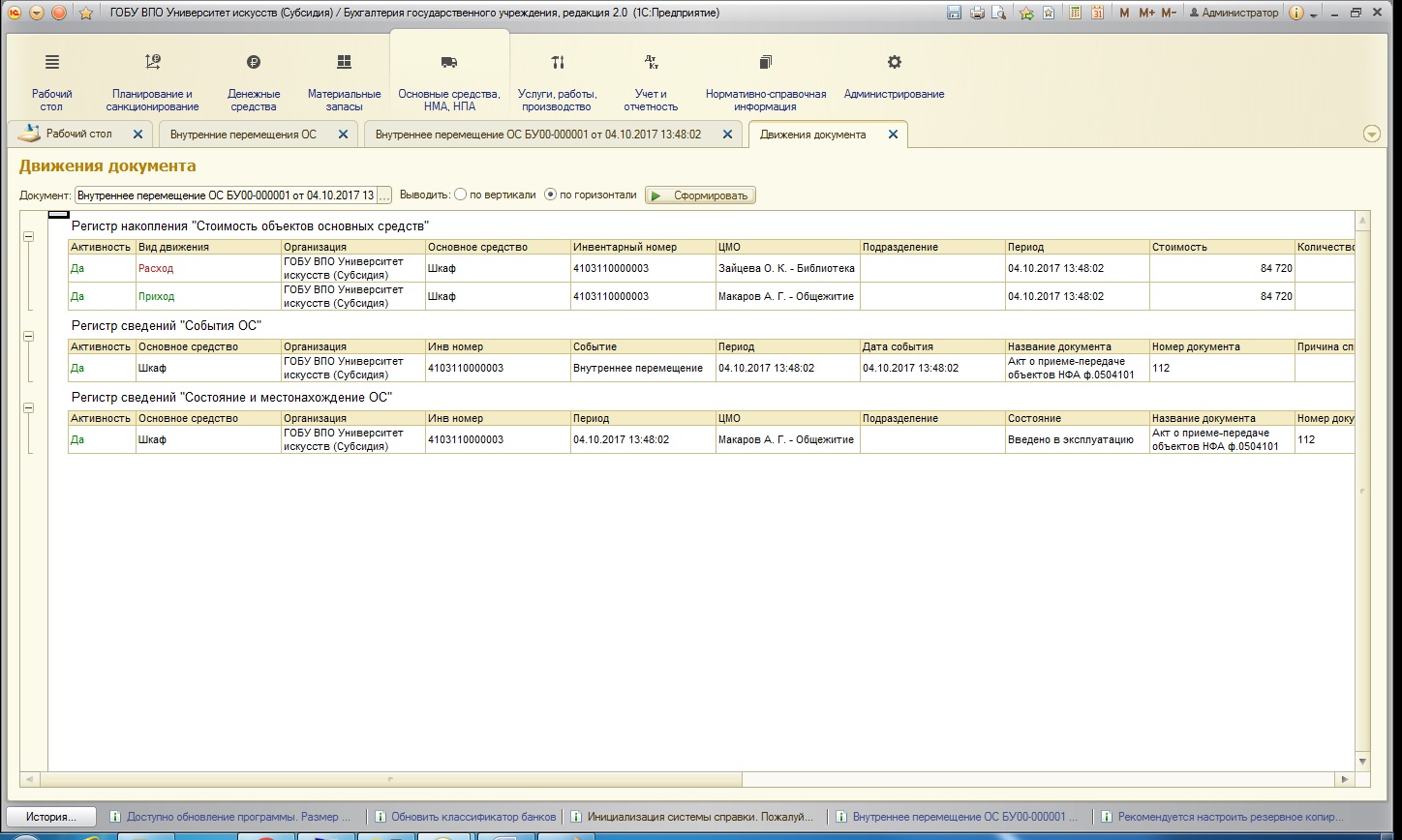

Также хотелось бы отметить важную вещь: помимо учета в журнале операций по бухгалтерским счетам, в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» учет по разделу «Основные средства» ведется также в специальных регистрах (регистры – это некие сборщики сводной информации). На данный момент по основным средствам их порядка 8. В этих регистрах хранится информация о месте хранения, стоимости основного средства, сумме начисленной амортизации, история перемещений и много другой важной информации. Проще говоря: вся история по каждому объекту ОС.

Эта информация используется в отчетах (например, отчет «Ведомость остатков ОС, НМА, НПА») и многих печатных формах (например, инвентарная карточка основного средства). Поэтому важно иметь корректную информацию не только в проводках и ОСВ, но и в различных регистрах. В связи с этим фактом, рекомендую отражать операции с основными средствами в программе только с помощью специализированных документов (как можно реже использовать бухгалтерские справки).

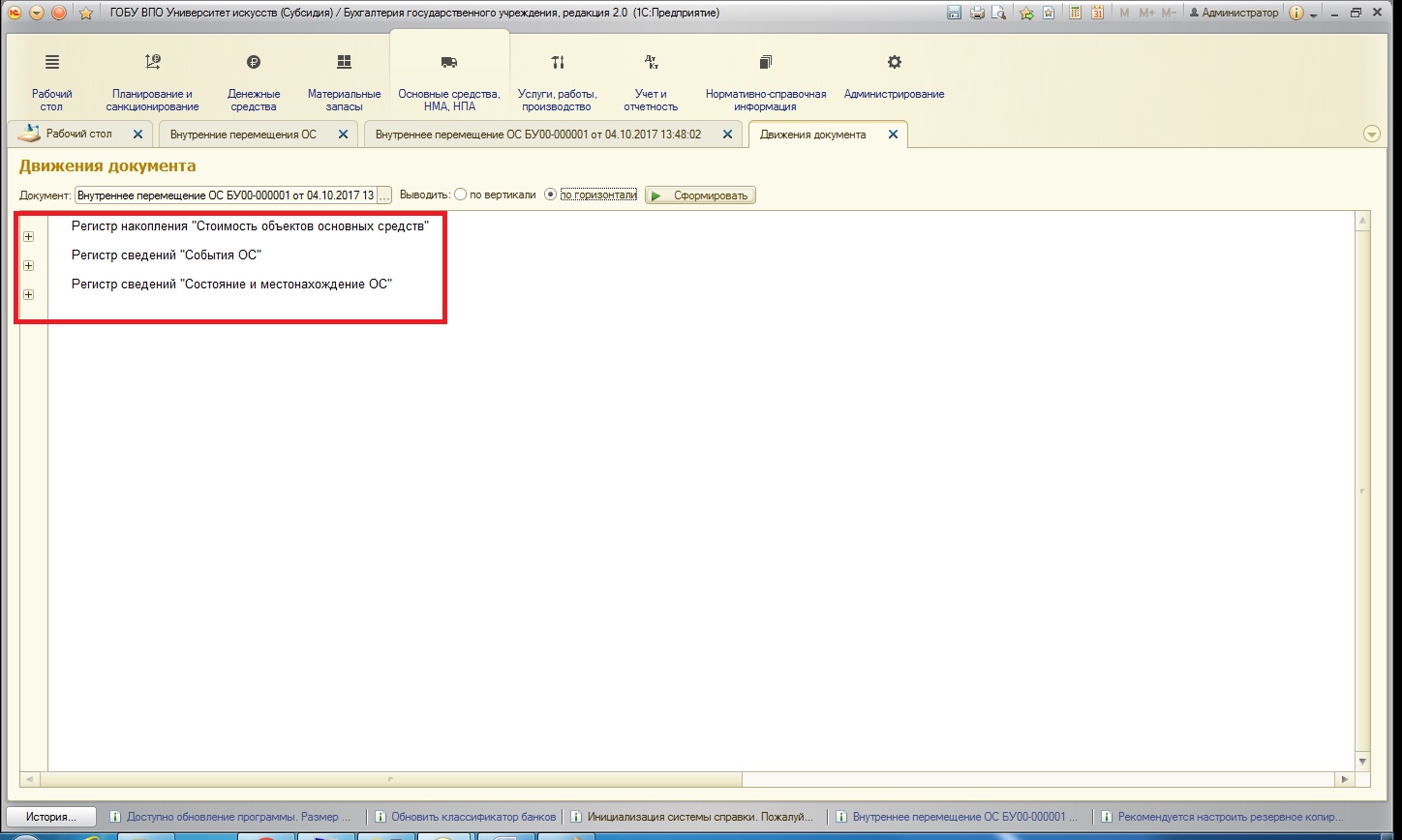

Мы уже рассмотрели проводки, которые сформировал созданный нами документ. Давайте также посмотрим, какие движения по регистрам были отражены этим документом. Найти их можно:

Открывается форма отчета с информацией о регистрах, по которым документ осуществил изменения (регистры представлены поименно):

Раскрыв группировки, можно проанализировать и проверить данные:

В заключении хотелось бы отметить важный нюанс: если какие-либо отчеты или печатные формы по основным средствам формируются неправильно или имеют незаполненные поля (при этом в оборотно-сальдовой ведомости информация верная) – проблему нужно искать именно в специальных регистрах.

Читайте также: