Индивидуальному предпринимателю принимать себя на работу не требуется 1с зуп

Основной и главный документ, который оформляет кадровик на работника организации – приказ о приеме.

Он создается в программе, созданной на базе 1С Предприятие 8.3. Внесенные в специальные справочники сведения о сотруднике система формирует в документ. Рассмотрим более подробно алгоритм приема нового сотрудника на работу с помощью программы 1С Предприятие 8.3.

Следует обратить внимание на то, что как физическое лицо человек уже может быть внесен в информационную базу, а вот непосредственно как новый сотрудник организации – нет.

При оформлении нового работника в организацию, используя информационную базу программы 1С, нас в первую очередь, будут интересовать два понятия – «Физические лица» и «Сотрудники». В последнем варианте, сотрудник может быть внесен в справочник несколько раз. Так, например, работник уволился, затем, снова решил работать и его опять приняли на работу, либо он работает по совместительству – данный факт тоже будет дублироваться в справочнике «Сотрудники». Что касается физического лица, то оно может быть в справочнике только в единственном числе (более подробно проблему «двойников» и способы устранения ошибок мы рассмотрим ниже). Поэтому принимая на работу нового работника, стоит быть внимательным и не создать физическому лицу двойника. Кроме того, в процессе работы также важно отслеживать, чтобы двойные физические лица не появлялись в информационной базе. Если же они все-таки появились, то их нужно удалить.

Как принять нового сотрудника в 1С Предприятие 8.3

Чтобы создать нового сотрудника организации, данных которого нет в базе, можно воспользоваться двумя способами:

- Заполнить справочник под названием «Физические лица». Впоследствии, когда будет заполняться раздел «Сотрудники» информационная база программы 1С автоматически обнаружит физическое лицо и выдаст данные на сотрудника.

- Создать сведения на нового сотрудника, при этом не создавая отдельное физическое лицо. Оно сформируется автоматически.

Рассмотрим более подробно первый способ.

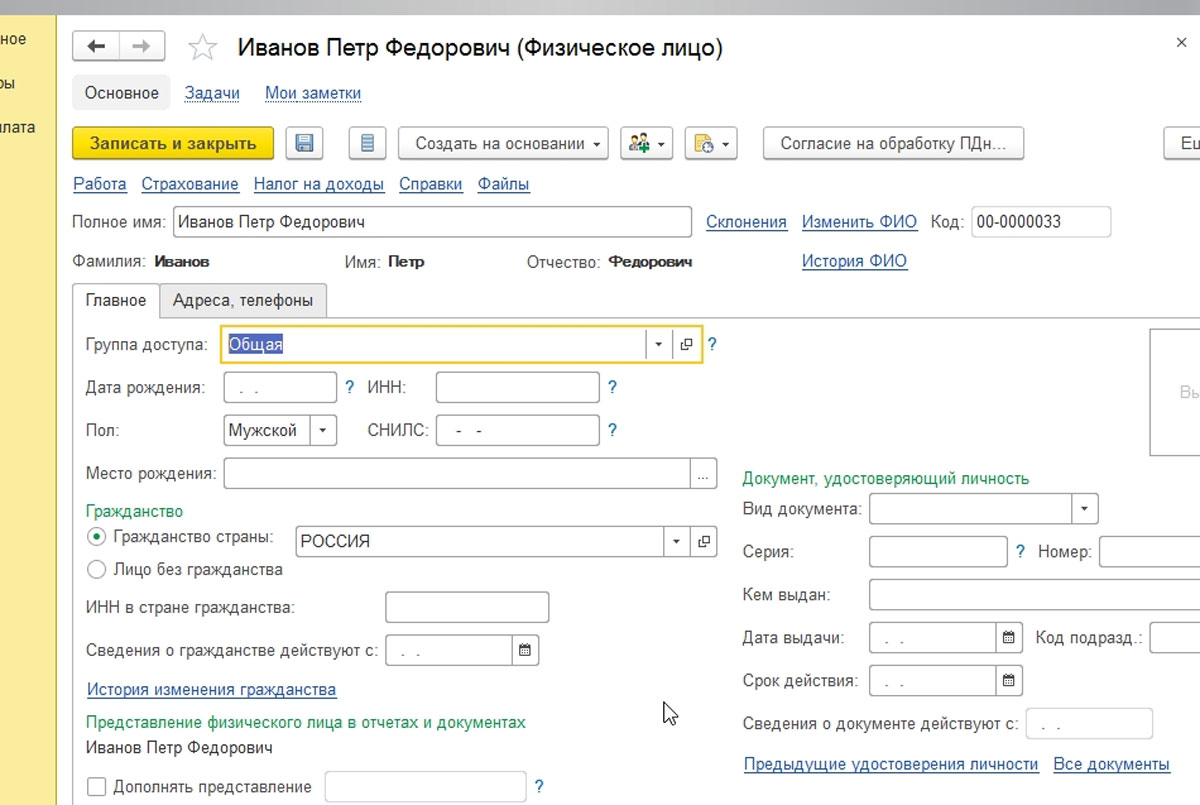

Выбрав «Кадры-Физические лица», нажимаем «Добавить» и заносим основную информацию о новом работнике:

- ФИО;

- дата и место рождения;

- гражданство;

- пол;

- паспортные данные;

- ИНН;

- сведения об инвалидности (если таковая имеется).

Справа есть специальное поле для размещения фотографии.

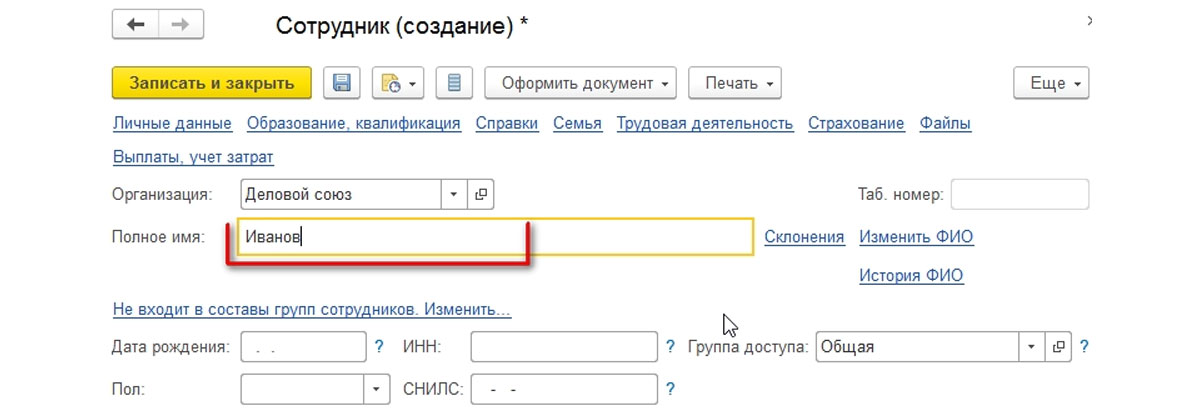

После этого создаем работника организации, открыв раздел «Кадры-Сотрудники». Нажав «Создать» в появившейся строке «Сотрудник (создание)» вносим сведения о фамилии и имени.

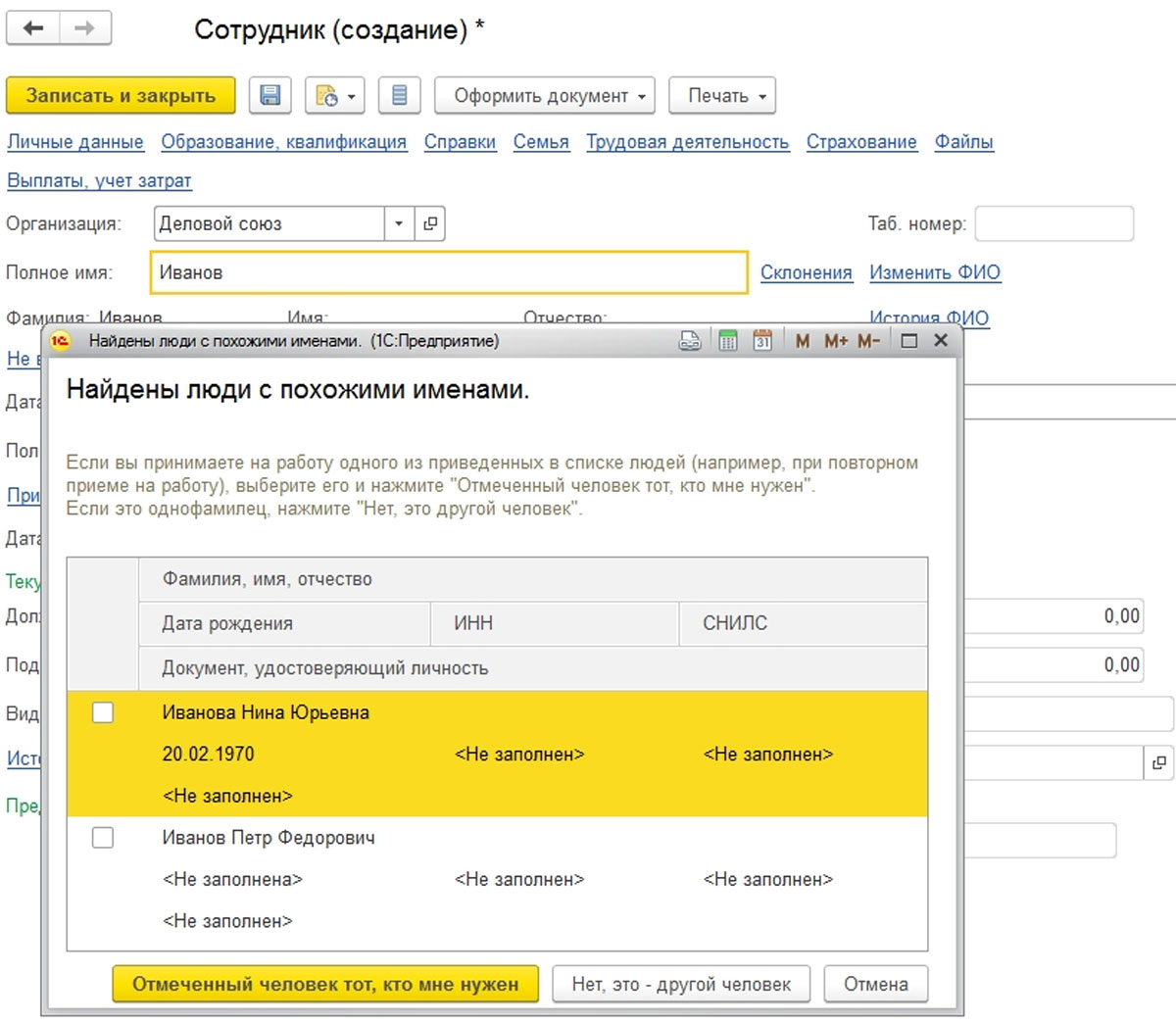

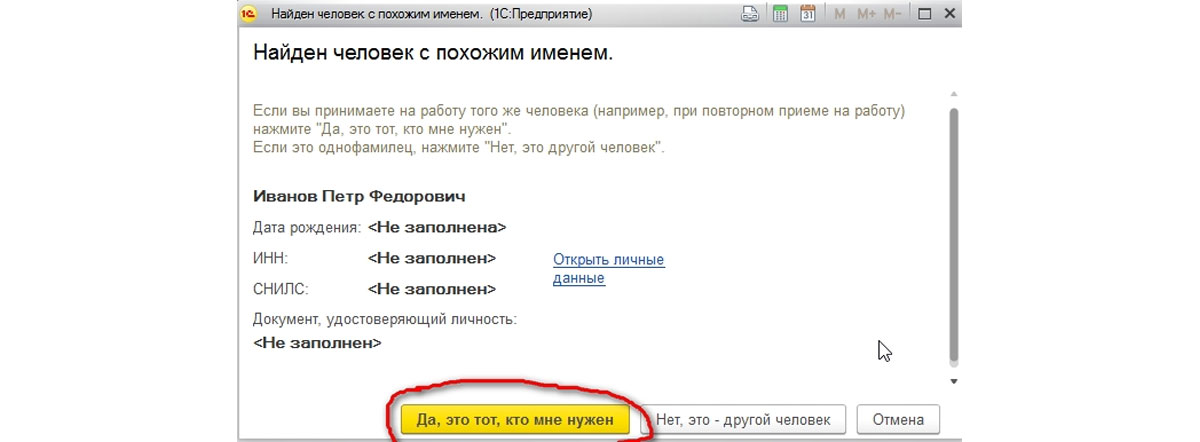

Программа выдаст следующее:

Если в информационной базе есть однофамильцы, то программа выдаст их все, кадровик должен быть выбрать из списка нужное. Как только выбор физического лица сделан, подтверждаем, что созданный в настоящий момент работник и ранее созданное физлицо – один и тот же человек.

Обратите внимание, что вносить персональные данные работников в ИБ лучше всего вторым способом, т.к. он гораздо понятнее, проще и практически исключает возможность ошибок. Если в справочнике уже есть физлицо, то фамилию и имя нового работника нужно вносить очень внимательно, не допустив ошибки возникновения двойника физического лица.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

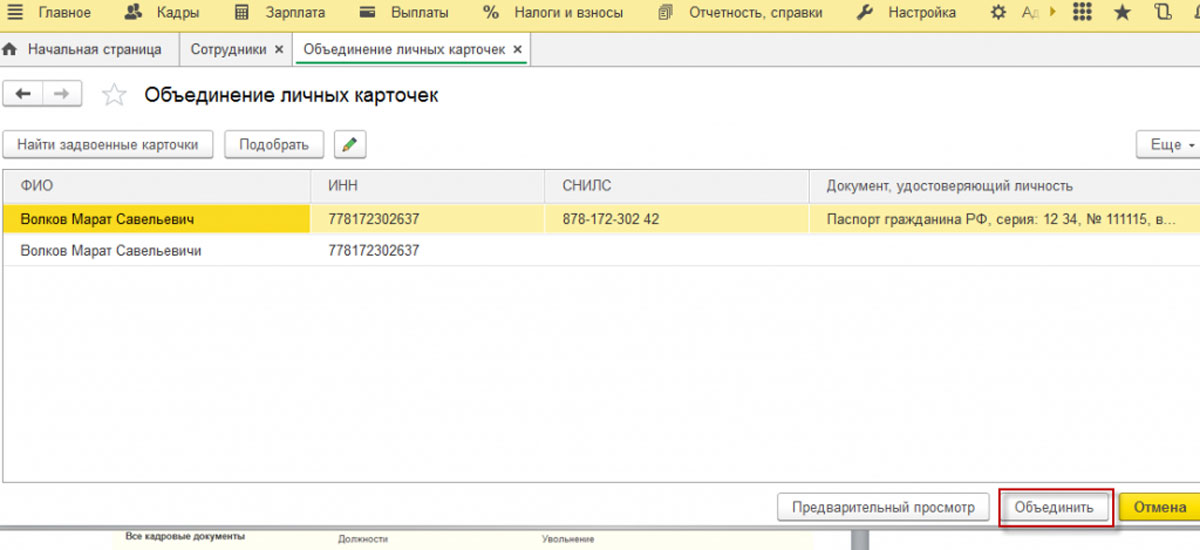

Задвоенные физические лица

Рассмотрим ситуацию о том, что в информационной базе уже есть сведения о физическом лице, но при создании сотрудника, соответствующего ему сделана ошибка.

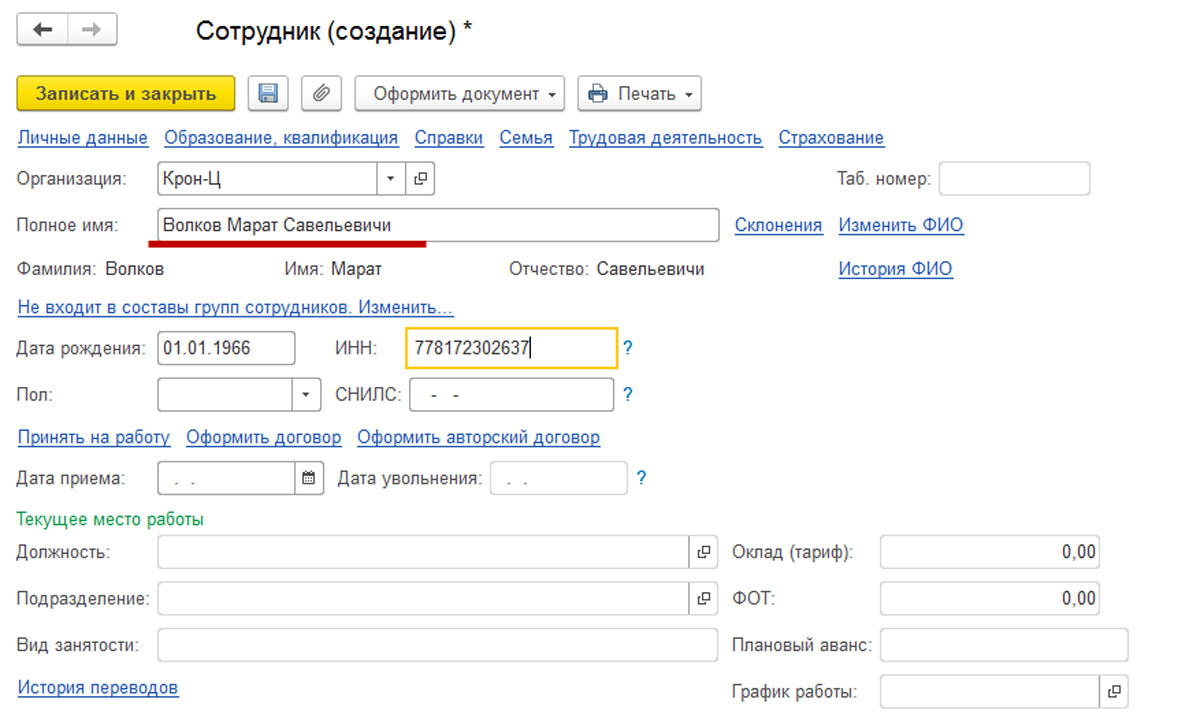

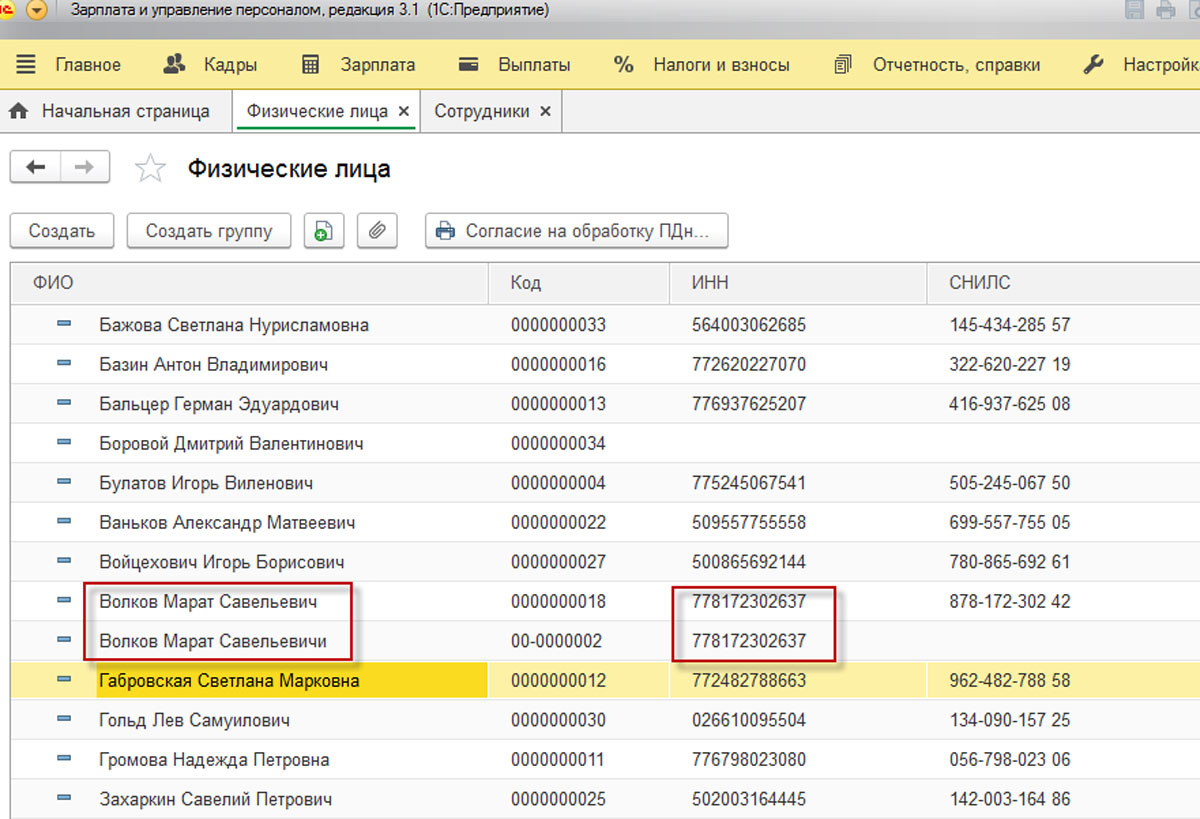

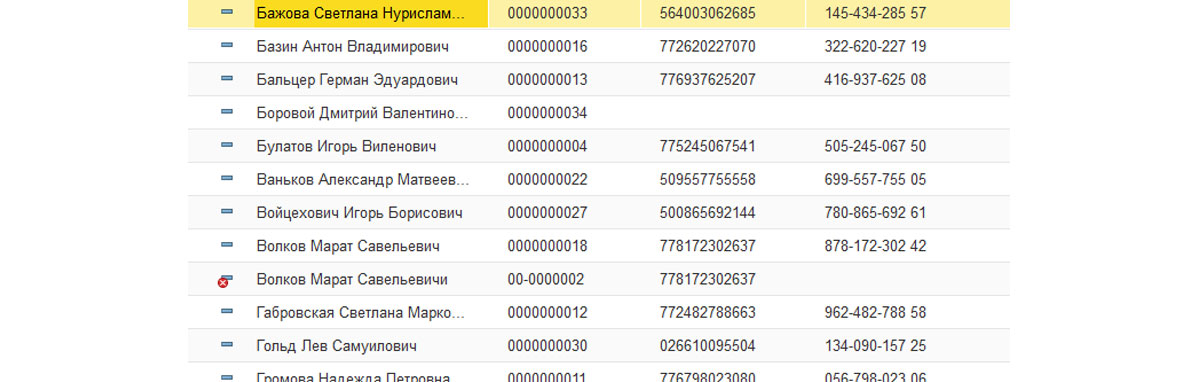

Данный рисунок (Рис.6) подробно отображает результат ошибки, когда в информационную базу было неверно внесено отчество нового работника «Волков Марат Савельевичи». Эта ошибка спровоцировала создание нового физического лица, а выделенные строки в списке отображают сведения об одном и том же работнике. Данный работник не является однофамильцем, так как ИНН одинаковый.

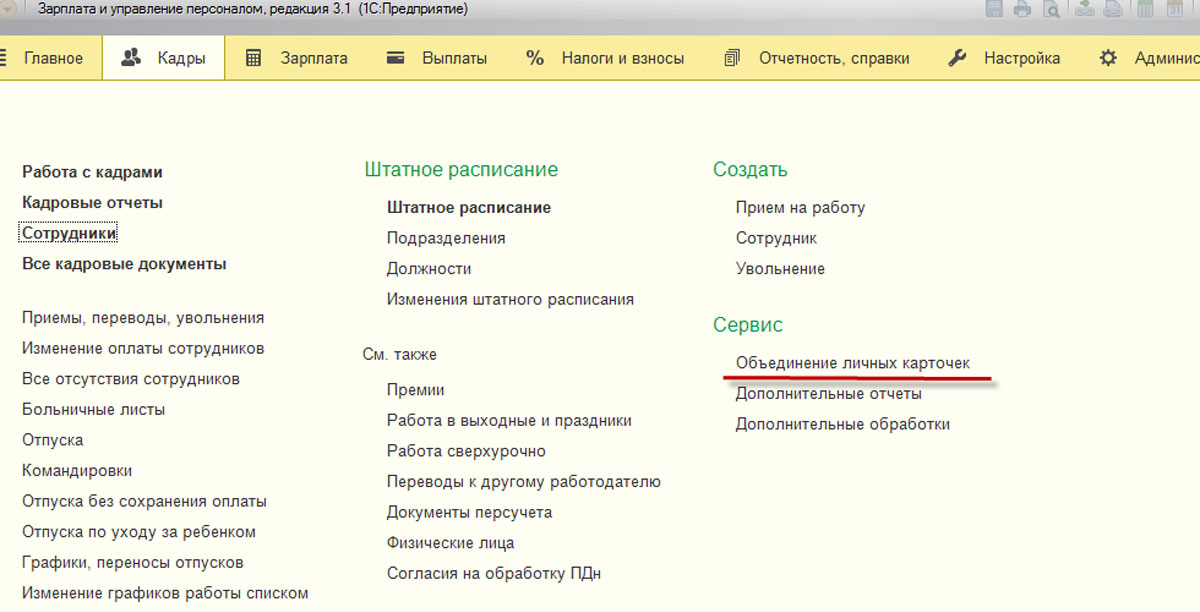

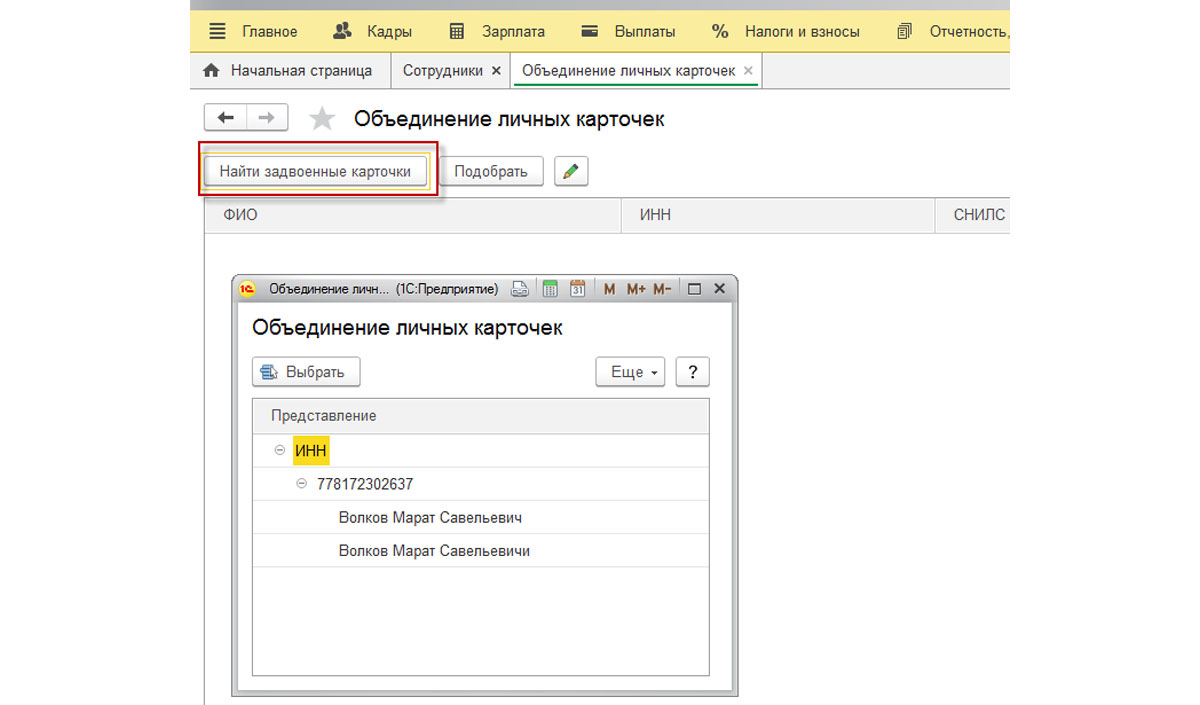

Чтобы внести корректировки нажимаем «Найти задвоенные карточки», выбираем любую из одинаковых позиций (задвоенных) и нажимаем сначала «Выбрать», а потом «Объединить».

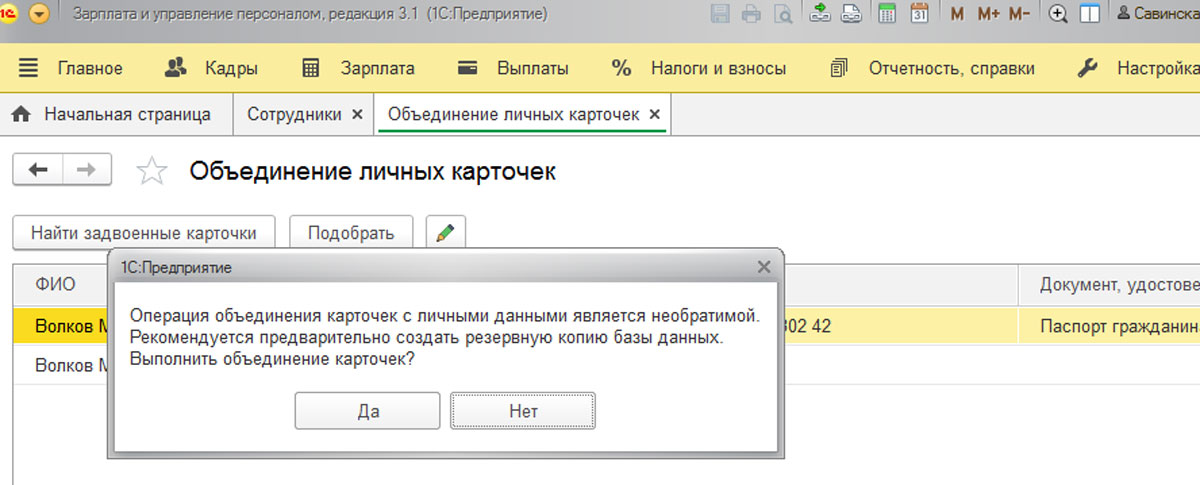

Система оповестит о том, что, нажимая данную кнопку вы внесете изменения, отменить которые впоследствии будет невозможно.

Подтверждаем свое желание объединить сведения кнопкой «Ок».

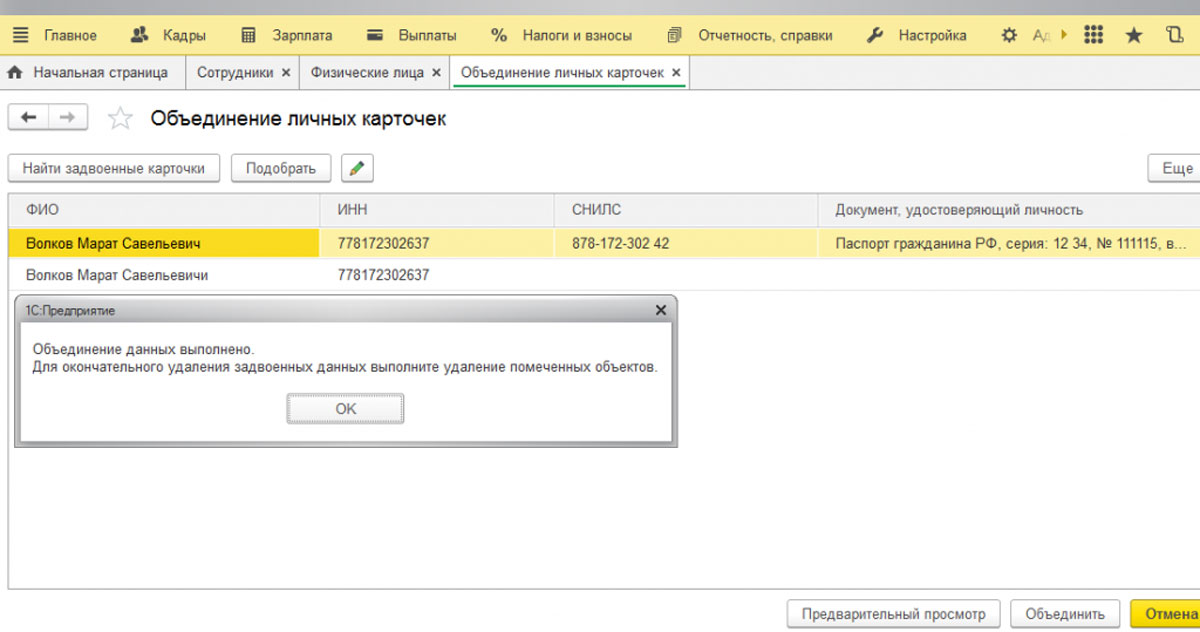

Выполнив эти действия, вы увидите, что в списке имеющихся физических лиц, задвоенный сотрудник будет отмечен на удаление.

Для завершения процедуры используем сервис «Удаление помеченных объектов».

Стоит отметить, что как только было использовано «Объединение личных карточек» на физическое лицо, отмеченное на удаление в информационной базе, другие объекты базы ссылаться уже не будут, причем до того момента, как оно будет удалено. Чтобы корректно настроить работу программы 1С: ЗУП, а также разобраться в процедуре оформления приема на работу сотрудника стоит обратиться к представителям компании разработчика.

Объединение личных карточек также соединит сведения о размере НДФЛ сотрудника, начислениям, страховым взносам в различные фонды. Чтобы убедиться в правильности отображения этой информации можно сформировать карточку учета взносов по страхованию, используя «Налоги и взносы-Отчеты по налогам и взносам-Карточка учета страховых взносов». ЛК до объединения:

Чтобы проверить правильность сделанных начислений, в том числе по НДФЛ можно создать специальный регистр налогового учета по НДФЛ. Для этого используйте «Налоги и взносы-Отчеты по налогам и взносам-Регистр налогового учета по НДФЛ». Сведения до:

Оформление приказа о приеме на работу сотрудника

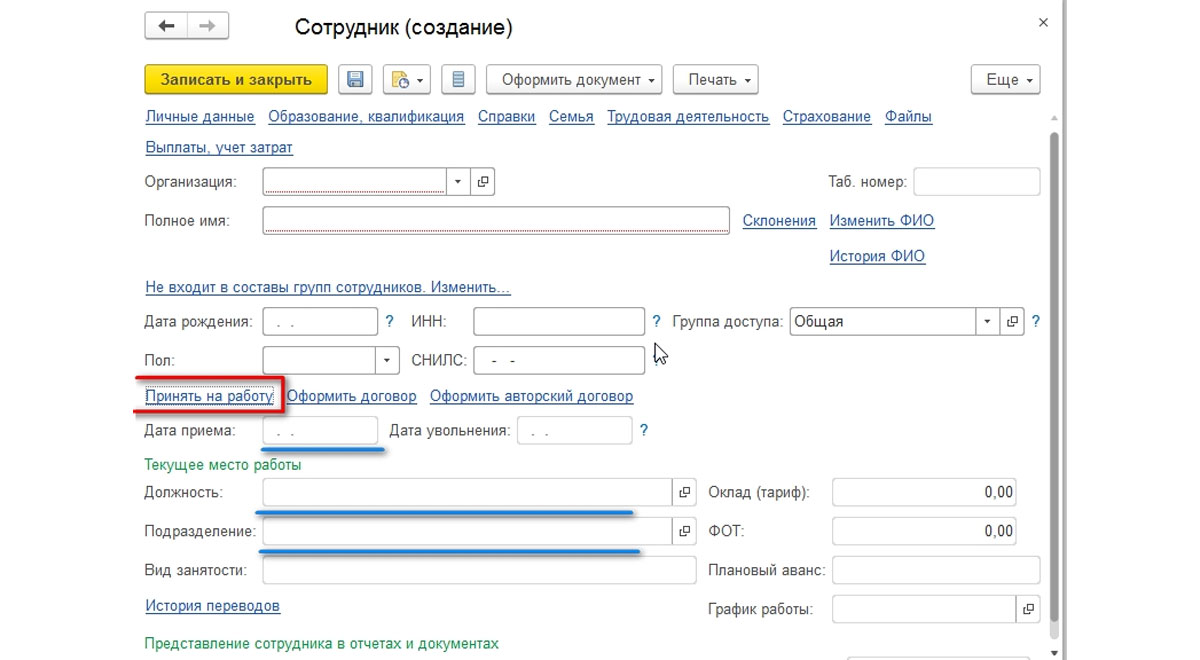

Внесение данных работника в информационную базу еще не означает, что оформлен и принят на работу. Для того, чтобы принять сотрудника, используйте гиперссылку «Прием на работу» (на Рис.18 данная гиперссылка выделена красной рамочкой).

В этом же окне не нужно вводить сведения о должности, дате приема на работу и прочую информацию (на Рис.18 данные сведения подчеркнуты синей линией), так как эти поля предназначаются только для отображения информации, а не для ввода сведений.

Внести сведения непосредственно в сам приказ о приеме на работу можно перейдя по гиперссылке «Принять на работу».

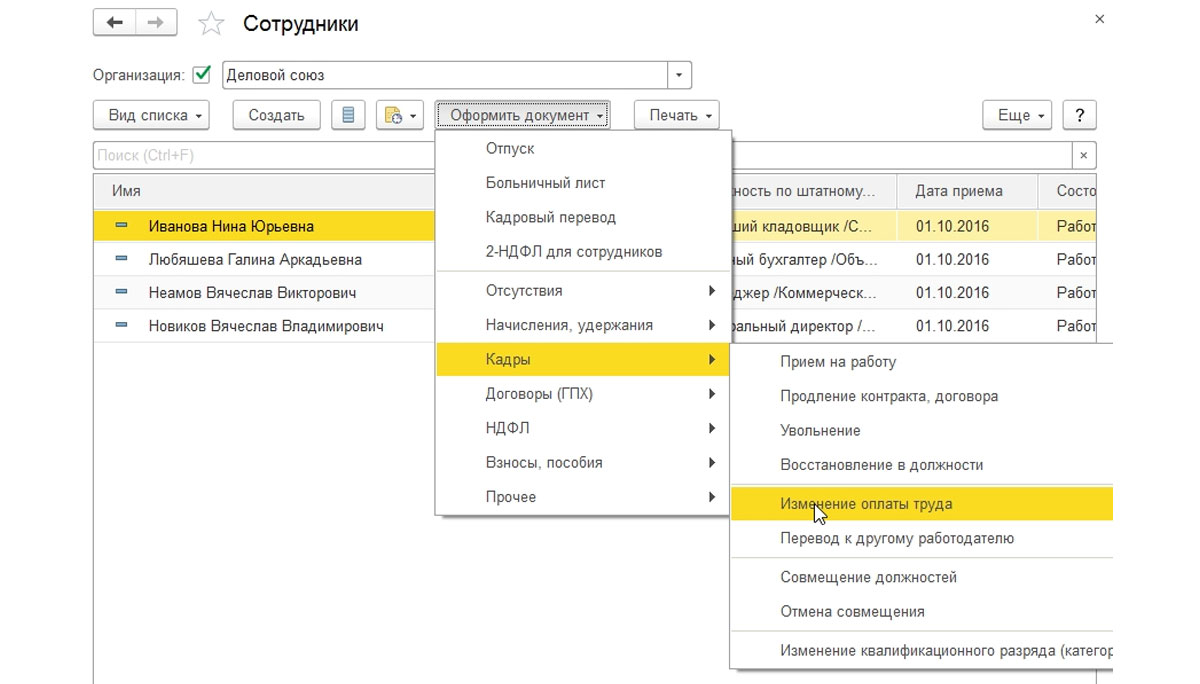

Оптимальным вариантом оформления любых кадровых документов по работнику является использование кнопки «Оформить документ». Она расположена над списком всех сотрудников организации. Выбрав «Оформить документ-Кадры» можно не только выполнить «Прием на работу», но и провести «Увольнение», «Кадровый перевод» и т.д.

Перенос данных и появление сотрудника в базе: что делать?

Иногда случается такая ситуация, когда при переносе данных из одной версии программы (например, ЗУП 2.5 в 3.0) нужно посмотреть сведения о «перенесенном» работнике. Сделать это можно воспользовавшись гиперссылкой «История переводов».

После нажатия откроется таблица «История изменения места работы». Здесь можно посмотреть документ «Начальная штатная расстановка». Если оклад сотрудника был изменен или внесены какие-то другие кадровые изменения, то можно оформить «Кадровый перевод». В этом документе нужно отметить галочкой изменения и скорректировать значения. «Изменение оплаты труда» можно скорректировать подобным образом, что и на Рис.19.

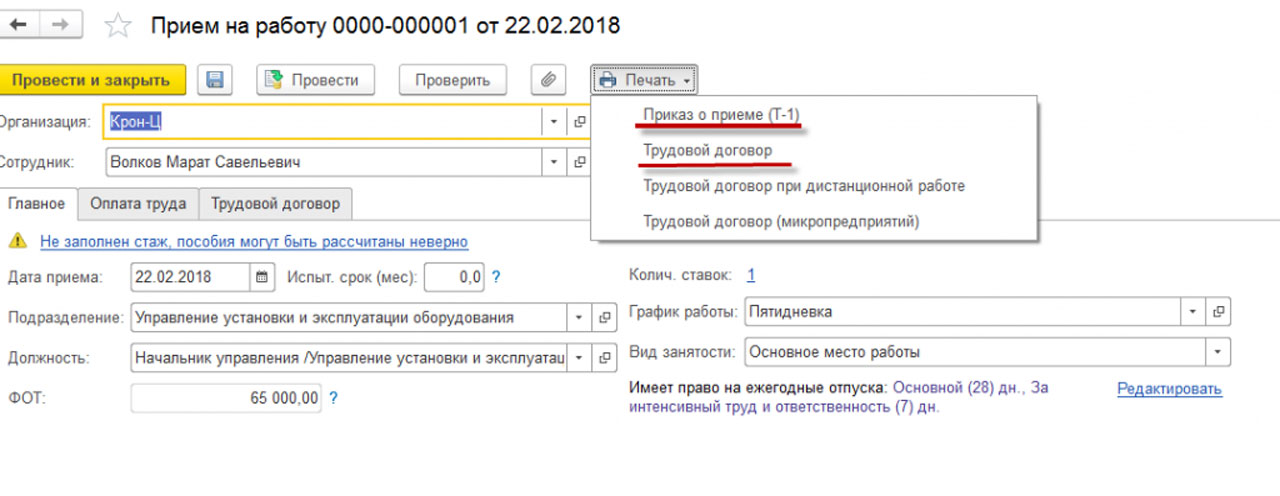

Кроме шапки «Прием на работу» документ имеет три вкладки:

- «Главное»;

- «Оплата труда»;

- «Трудовой договор».

Кадровик их заполняет, а затем нажав «Печать» может распечатать.

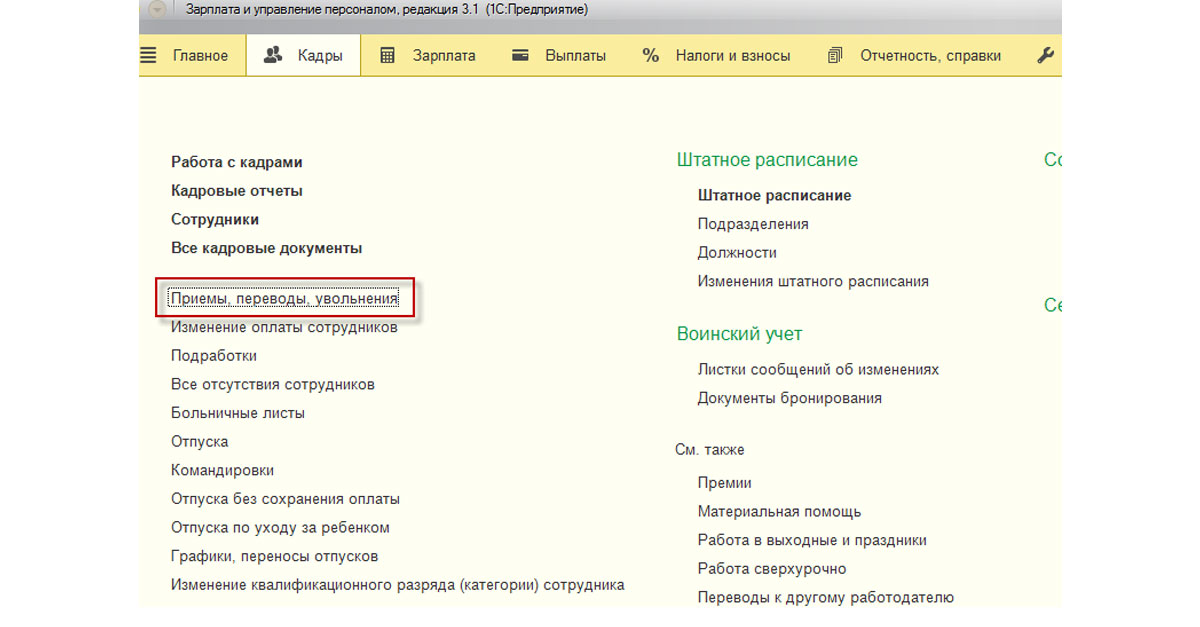

Сформированный приказ о приеме на работу можно увидеть в журнале «Кадры-Приемы, переводы, увольнения».

В этом е разделе можно распечатать карточку по форме Т-2, трудовой договор, приказ о приеме.

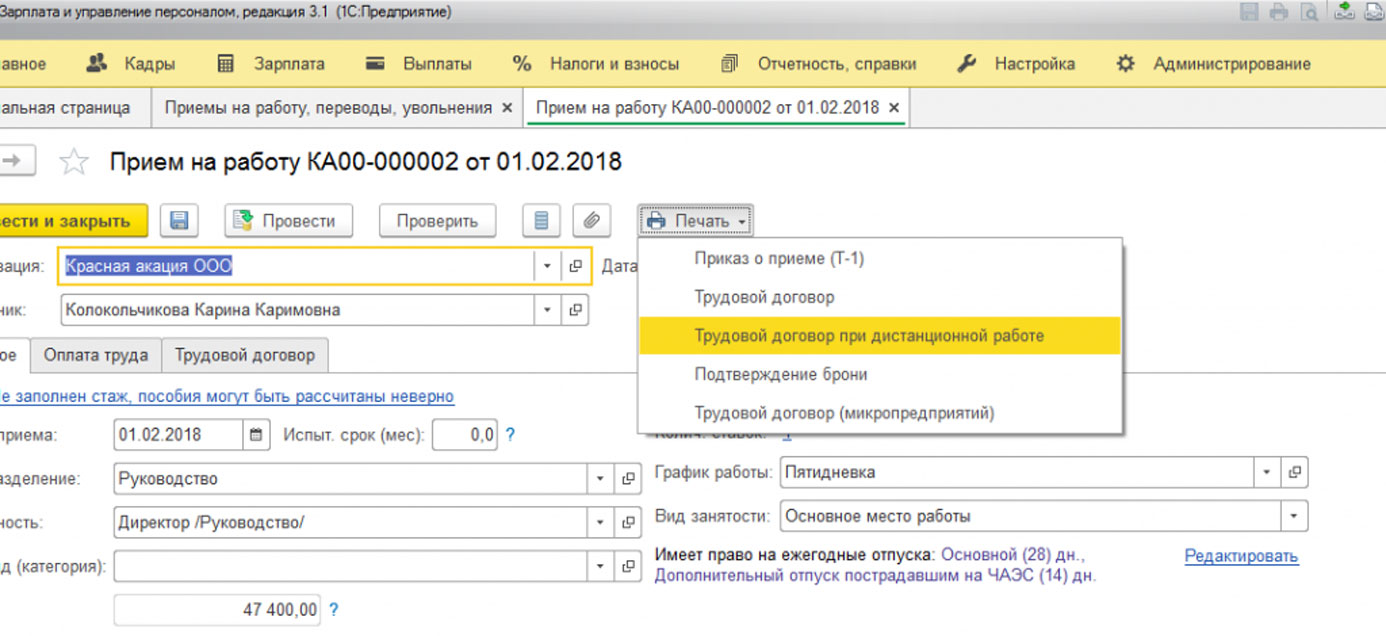

Открываем документ «Прием на работу», нажимаем «Печать», выбираем нужный документ (приказ, трудовой договор и т.д.).

Печатный вариант приказа:

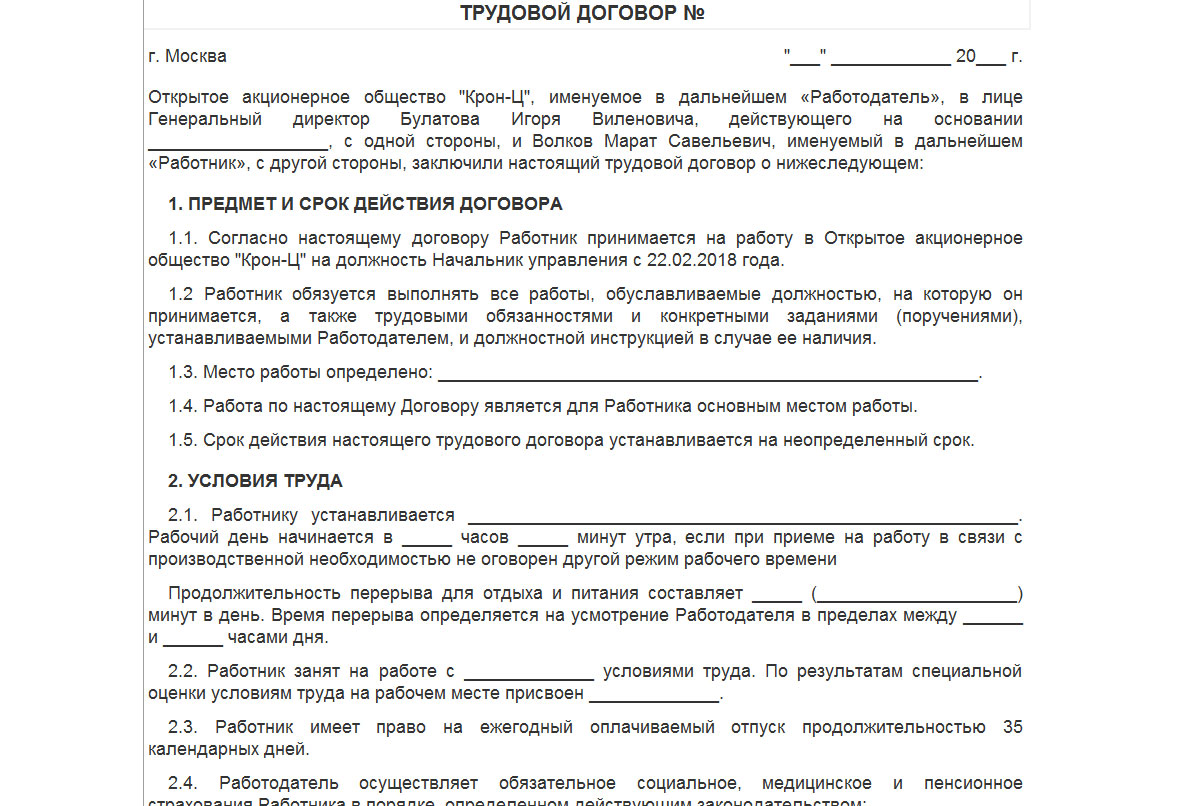

Трудовой договор сотрудника:

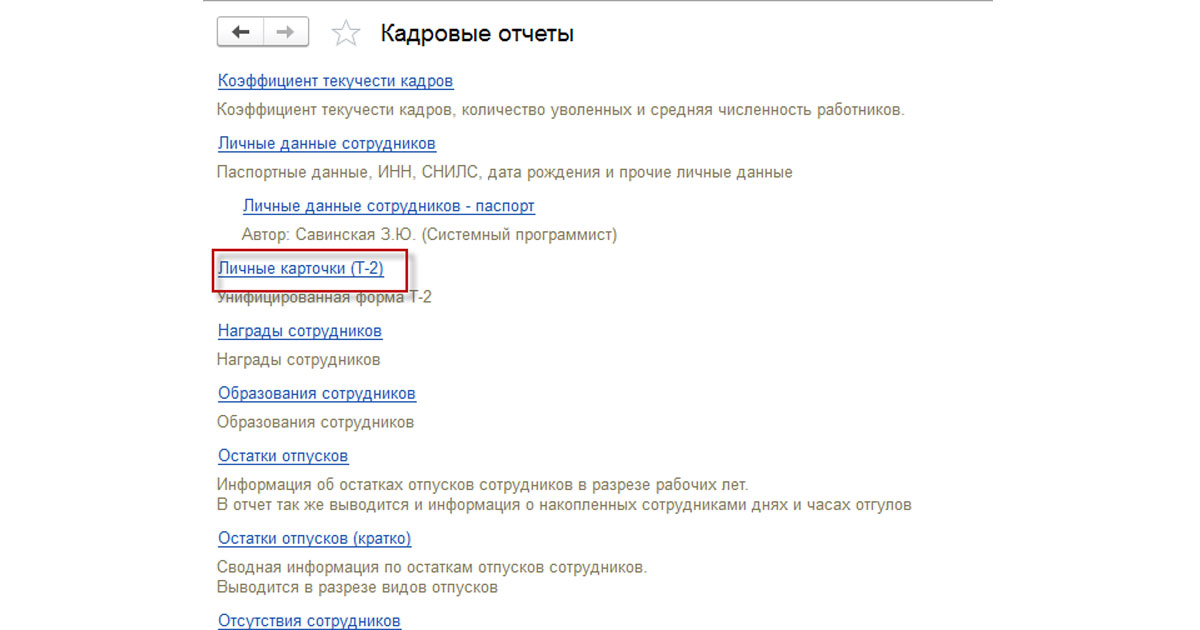

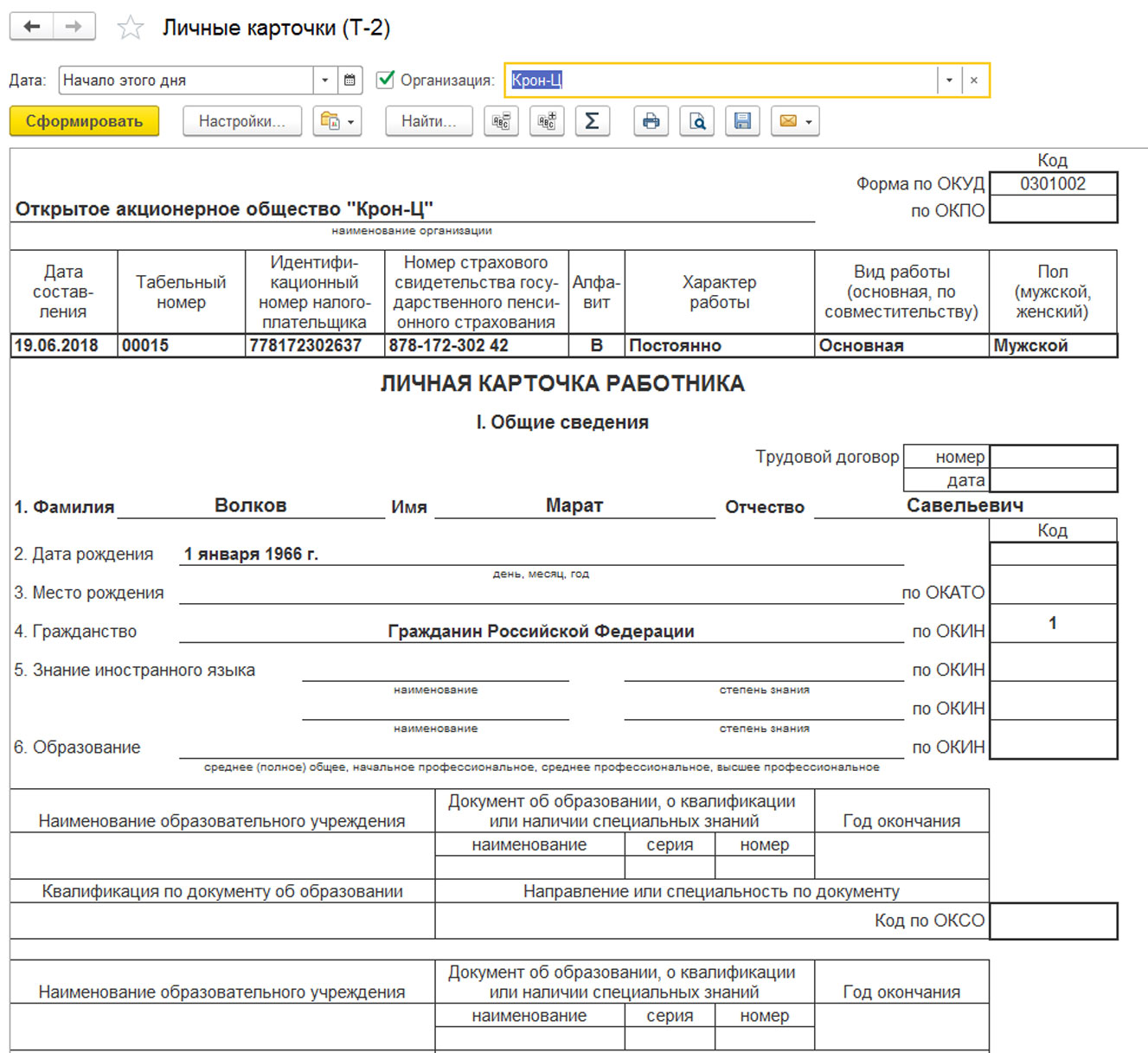

Посмотреть карточку Т-2 или распечатать ее можно войдя во вкладку «Кадры-Кадровые отчеты», затем выбрать Личные карточки Т-2, и нажать «Сформировать».

В результате этих действий сотрудника приняли на работу, а кадровые документы сформировали и заполнили корректно.

Остались вопросы по приёму сотрудников на работу в 1С? Закажите консультацию наших специалистов!

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (35)

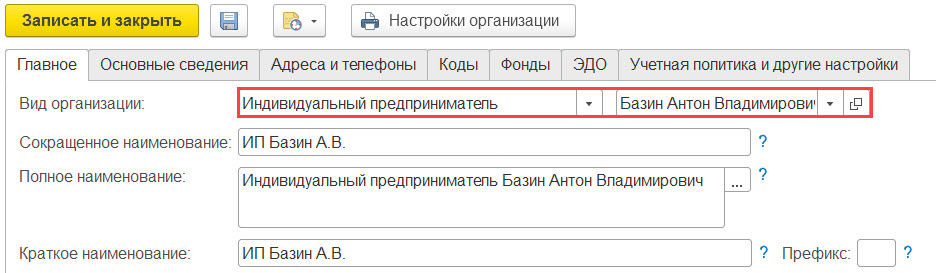

Здравствуйте! Давайте проверим, что в реквизитах организации верно указан вид организации (ИП) и указано конкретной физическое лицо?

Мне кажется, раньше этого поля не было) Да, оно было пустым.

Мне не даёт сохранить при указании в этом поле физлицо самого ИП. Ошибка: В качестве сотрудника указан индивидуальный предприниматель. Индивидуальному предпринимателю принимать себя на работу не требуется.

Судя по тексту ошибки к этому физ. лицу привязан сотрудник. Такого действительно быть не должно, ведь ИП не может работать сам у себя по трудовому договору 🙂 Скажите, с какой целью принимали на работу ИП?

Чисто технически можно конечно попробовать создать новое физ лицо и привязать организацию к нему. Но методологически все же сотрудника быть не должно. И дубль физ. лица в программе мне не очень нравится 🙁

Да, оказалось, что есть и сотрудник, но он не привязан к физлицу. Вообщем, я его удалил, но в отчете всё-равно не заполнилось поле. Даже при создании нового отчета.

Т.е. физ. лицо удалось привязать к организации, так?

Тогда давайте проверим историю ФИО в карточке этого физ лица? у меня при создании нового отчета ФИО ИП не заполняется, если, например, дата действия ФИО позже текущей даты. Может быть сведения о ФИО внесены как-то некорректно?

Да, физлицо удалось привязать к организации. В истории ФИО дата пустая. Указал начало этого года, не помогло.

Можете на скриншоте показать? Форму списка и форму элемента справочника

Еще вопрос, дубли физ лиц исключены?

В качестве теста попробуйте привязать к организации другое физ лицо (или создать новое) и попробовать сформировать новый отчет

Попробуйте создать новое физ лицо и указать его для организации, так мы хотя бы поймем в физ лице дело или нет

Попробовал с новым физ лицом. Не помогло.

К сожалению, только по описанию не получается воспроизвести проблему. Если создаю просто новое физ лицо и привязываю к организации (новой или действующей, неважно), ФИО в отчетах не заполняется только если в истории ФИО дата позже даты отчета или физ лицо не привязано к организации совсем. Поиск в интернете тоже ничего нового не дал.

Покажите все же скриншоты (карточка организации, карточка физ. лица, история фио чтобы видна была дата и регистрация в ИФНС, которая открывается из карточки организации). Может их визуальный анализ выявит проблему. Персональную информацию можете затереть (например в ФИО оставить только имя или отчетство, ИНН тоже частично удалить), главное оставьте хотя бы часть значения, чтобы было понятно, что этот реквизит заполнен.

Немного уточню, если физ лицо не заполнено совсем, то выводится полное наименование организации (у меня оно просто было не заполнено).

Пробежалась глазами даже по коду. Конечно если анализировать детально, там можно закопаться совсем, все-таки мы не программисты, такой подготовки еще пока не имеем 🙂 Но на первый взгляд ничего нового не обнаружила: если для организации установлено, что это ИП и привязано конкретное физлицо, то берется срез последних за дату формирования отчета по регистру сведений ФИОФизическихЛиц.

Спасибо, но меня интересует скриншот регистрации в ИФНС организации, открываемой из карточки организации. И пожалуйста, не обрезайте его так сильно, т.к. меня интересует реквизиты, расположенные в т.к. и внизу формы (дата начала действия. подписант и пр.). Лучше просто затрите частично все, что считаете нужным.

В карточке организации тоже хотелось бы видеть, заполнены ли наименования организации, например, информацию о регистрации, флажки внизу формы

Вот так будет нагляднее)

Данные переносились из КА, часть с помощью самописных правил обмена через КД, часть вручную. В частности, организации заполнялись вручную, физлица переносились правилами. Есть другая организация, у которой отчетность подписывает руководитель. Форма собственности ООО. Там всё хорошо заполняется. Отличий не нашел, кроме того, что разная форма собственности. По всей видимости по-разному подтягивается физлицо.

В таком случае рассмотрите возможность предоставления копии базы. Другим подписчикам эта информация будет недоступна.

Возможность удаленного подключения можно рассмотреть?

К сожалению, нет. Написала Вам на почту запрос на предоставление базы.

Сделайте копию рабочей базы и разверните в файловом варианте, в нем отладка должна работать нормально

Здравствуйте! Скажите, пожалуйста, вопрос еще актуален?

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Статус ИП позволяет гражданам заниматься предпринимательской деятельностью и самостоятельно уплачивать налоги и взносы. А может ли ИП наняться на работу по трудовому договору в компанию или к другому ИП? Какие ограничения и риски могут возникнуть у работодателей, оформивших таких лиц в штат?

Может ли компания принять ИП на работу?

Законодательство не содержит запретов на совмещение гражданами трудовой деятельности с предпринимательской, поэтому компании свободно могут нанимать ИП на работу (ст. 20 ТК РФ). Статус ИП при этом помехой не является.

Закон не устанавливает и специфических требований к трудовым договорам, заключаемым с такими лицами. Как и остальных сотрудников, при приеме на работу их необходимо ознакомить с нормативными актами работодателя, оформить необходимые кадровые и иные документы (трудовой договор, приказ о приеме на работу, личную карточку и т. д.), при необходимости провести инструктажи (по охране труда, пожарной безопасности и другие).

После официального оформления на работу работнику в общем порядке начисляется зарплата, с которой удерживается НДФЛ и начисляются страховые взносы. На него распространяются все гарантии и льготы, предусмотренные трудовым законодательством: ежегодный оплачиваемый отпуск по графику, выплата пособий и др.

Если с ИП заключается не трудовой договор, а ГПХ, то нанятый предприниматель выступает в статусе ИП и является не сотрудником, а исполнителем по договору ГПХ. При этом компания нанимает ИП-исполнителя для выполнения определенных работ (оказания услуг) и оплачивает ему не заработную плату, а сумму оплаты за его услуги.

На такого ИП не распространяются гарантии и льготы, предусмотренные трудовым законодательством. Он самостоятельно уплачивает налоги с полученного вознаграждения в соответствии с применяемым налоговым режимом.

Может ли ИП нанять на работу другого ИП?

В процессе развития собственного бизнеса индивидуальному предпринимателю могут потребоваться помощники. Таким помощником может стать другой ИП или несколько индивидуальных предпринимателей.

Статус ИП у лица, нанимающегося на работу к другому ИП, не мешает оформить с ним трудовой договор наравне с другими сотрудниками. Главное — чтобы ИП-наниматель был заинтересован в трудовых отношениях с таким лицом, а у нанимаемого работника были возможности для выполнения трудовых функций (время, квалификация, опыт и т. д.).

Можно использовать труд ИП и посредством заключения с ним договора ГПХ, выплачивая вознаграждение за выполненный объем работ (услуг).

Может ли ИП принять сам себя на работу?

Трудовые отношения возникают между работником и работодателем на основании трудового договора (ст. 16 ТК РФ). В свою очередь, трудовой договор — это соглашение между двумя сторонами трудовых отношений (ст. 56 ТК РФ). Будучи одной стороной — работодателем, ИП не может одновременно быть второй стороной договора — работником.

Отсюда следует, что ИП не может сам себе выплачивать зарплату и оформлять на себя трудовую книжку.

Ограничения и риски при приеме на работу ИП

Если работодатель нанимает на работу ИП, увеличивается показатель численности его работников, что может иметь негативные налоговые последствия. Работодатель может «слететь» с применяемого налогового режима из-за превышения ограничения среднесписочной численности сотрудников.

К примеру, работодатель на УСН может у себя трудоустроить не более 100 чел. (п. 4 ст. 346.13 НК РФ), а средняя численность работников у предпринимателя на патенте не может превышать 15 чел. (п. 5 ст. 346.43 НК РФ). Только работодатели на ОСНО не ограничены в приеме работников и могут нанимать столько сотрудников, сколько посчитают необходимым.

Основной риск для работодателя, нанимающего на работу ИП, заключается в переквалификации договора ГПХ в трудовой договор (см., к примеру, Постановление АС Дальневосточного округа от 11.09.2020 по делу № А51-23858/2019). Такая переквалификация может обернуться для работодателя дополнительными тратами в виде расходов на уплату штрафов, пеней и недоимок (об этом расскажем далее).

Налоговые и административные последствия ошибок при оформлении на работу ИП

Если договор ГПХ, заключенный с ИП, контролеры переквалифицируют в трудовой, работодателю не только доначислят налоги и страховые взносы, но и обяжут пересчитать все выплаты, исчисляемые исходя из среднего заработка, выплатить компенсации за задержку зарплаты и пособий, а также оштрафуют.

Работодателю, допустившему такое нарушение, придется пересчитать начисленные налоги и взносы, так как с выплат по договорам ГПХ уплачивается меньше налогов и взносов, чем с вознаграждений по трудовым договорам (подп. 7 п. 1 ст. 31 НК РФ).

Оформление договора ГПХ вместо трудового договора — административное правонарушение, за которое компанию штрафуют на сумму от 50 000 до 100 000 руб., а штраф на директора составит от 10 000 до 20 000 руб. (ч. 3 ст. 5.27 КоАП РФ).

Отдельным работодателям удается отбиться от доначислений в суде, но выигрышных дел все-таки больше у контролеров, чем у работодателей (Постановлении АС Волго-Вятского округа от 05.04.2021 по делу № А43-11502/2020).

Чтобы исключить риск переквалификации договора ГПХ с ИП в трудовой договор, следует придерживаться определенных правил: не заключать договоры ГПХ на продолжительный срок, не включать в договор условия, предусмотренные для трудового договора, не оформлять кадровых документов на исполнителей по договору ГПХ, не включать их в табель учета рабочего времени и платежные ведомости, а также не рассчитываться с ними в дни выплаты зарплаты штатному персоналу.

Рассмотрим настройку графиков работы по отношению к работе сотрудника, а также один из видов начисления – прямая-сдельная оплата труда.

Настройки графиков в учетной политике

Трудовой кодекс разрешает использовать разные графики работы:

- пятидневка;

- шестидневка;

- сменный;

- сокращенный;

- суммированный учет времени.

Работодатель сам решает, по какому графику работают сотрудники, но необходимо знать, что по закону некоторые категории граждан имеют право трудиться неполное рабочее время.

Используете нестандартные виды начисления?

Тогда в программе «1С:Зарплата и управление персоналом 8», ред. 3.1, переходите в раздел «Настройки» – «Расчет заработной платы» – «Настройка состава начислений и удержаний». На вкладке «Почасовая оплата» поставьте галки «Применение почасовой оплаты», «Ночные часы», «Вечерние часы», «Сверхурочная работа» и «Переработки при суммированном учете времени».

Понятия «вечернее время» сейчас не существует, но в ст. 103 ТК РФ прописано, что при сменном рабочем времени ночное и вечернее время является отклонением от нормальных условий труда и требуют повышенной оплаты.

По законодательству время, начиная с 22:00 и заканчивая 6:00, оплачивается в повышенном размере.

В учетной политике прописаны данные настройки. Их можно изменить согласно вашей учетной политике или в другом локальном нормативном акте.

Настройка расчета зарплаты в учетной политике «1С»

В настройках состава начислений и удержаний на вкладке «Прочие начисления» ставим галку «Работа в праздничные или выходные дни».

Настройка состава начислений и удержаний в «1С»

В настройках кадрового учета ставим флаг «Используется работа по неполной ставке».

Работа по неполной ставке в 1С:ЗУП

С такими настройками можете смело браться за оформление операций, которые мы привели в примерах ниже.

Сокращенная неделя

Составим график для сотрудников, работающих с вредными условиями труда. При этом сокращенная продолжительность недели равна 36 рабочих часов.

Перейдем в раздел «Настройка» – «График работы сотрудников» и нажмем кнопку «Создать». Далее шагаем по ссылке «Изменить свойства графика». В разделе «Способ заполнения графика» проставляем точку напротив опции «по дням недели» и в расписании работы указываем продолжительность ежедневного труда. Нажимаем «ОК».

Настройка графика работы в «1С:ЗУП»

Совместитель с зависимым графиком

Ситуация: приняли на работу сотрудника Маршина В. В. на условиях внутреннего совместителя, на 0,5 ставки по графику неполного рабочего времени (20-ти часовая рабочая неделя). Норма по другому графику – пятидневка. Оклад по должности с полной ставкой – 30 000 р.

Перейдем к графику работы сотрудников. Способ заполнения графика выбираем «по дням недели». Ставим флаги «Неполное рабочее время» и «Считать норму по другому графику». Во втором случае выбираем график «Пятидневка» и проставляем расписание работы.

Совместитель с зависимым графиком в «1С:ЗУП»

Далее создаем кадровый документ «Прием на работу», проставляем количество ставок и выбираем только что созданный нами график.

Прием на работу совместителя в «1С:ЗУП»

По итогам месяца создаем документ «Начисление зарплаты и взносов».

Начисление зарплаты и взносов в «1С:ЗУП»

Суммированный учет рабочего времени

Разберем здесь два примера.

Пример 1.

Сотрудник Петров И. И. работает 2/2. Необходимо ввести график работы.

Способ заполнения графика проставляем «по циклам производственной длины». Обязательно проставим флаг «Суммированный учет рабочего времени» и выберем, по какому графику будет определяться норма при подсчете переработок.

В расписании работы укажем цикл производственной длины. Наш сотрудник работает 2/2, это означает, что цикл будет составлять 4 дня. Нажмем «ОК».

Согласно ТК РФ, сверхурочную работу оплачивают по повышенному тарифу. По желанию сотрудника можем предоставить отгул. Для этого нужны следующие настройки.

В настройке расчета зарплаты обратимся к настройке состава начислений и удержаний, в учете отсутствий проставим флаг «Отгул».

Отгулы и регистрация переработок в «1С:ЗУП»

Документ «регистрация переработок в «1С:ЗУП»

Чтобы предоставить отгул сотруднику, введем документ «Отгул».

Начислим зарплату документом «Начисление зарплаты и взносов».

Настройка состава начислений и удержаний в программе

Пример 2.

Сотрудники работают по сменному графику, который предполагает работу с 6:00 до 6:00 утра с общей длительностью цикла – 4 дня.

- Первый день = с 6:00 до 22:00 (явка 14 часов) и с 22:00 до 24:00 (2 часа ночного времени).

- Второй день = с 00:00 до 6:00 (6 часов ночного времени).

Составим график работы сотрудника первой смены. В изменении свойства графика проставляем способ заполнения графика – по циклам. Проставим флаг, что это суммированный учет рабочего времени.

Обратите внимание, что этот график только для одной смены, для другой – необходимо создавать свой.

График работы по сменам в «1С:ЗУП»

График для второй смены аналогичен первому графику смены.

График работы в ночные смены в «1С:ЗУП»

График работы с ночной сменой в «1С:ЗУП»

Сдельная оплата труда

Сотрудники работают по сдельной оплате труда, то есть их зарплата зависит от выпущенных изделий. Сотрудника необходимо принять на работу и указать сдельную оплату, так как за каждую произведенную единицу он будет получать фиксированную стоимость.

В настройках зарплаты и далее – в настройках состава начислений и удержаний, на вкладке «прочие начисления» отмечаем «Сдельный заработок».

Настройка сдельного заработка

Сотруднику ставим оплату «сдельный заработок».

Создаем вид сдельной работы и указываем расценку произведенной единицы.

Себестоимость – сдельный заработок

Перед расчетом зарплаты фиксируем проделанную сотрудником работу. Вводим документ «Данные для расчета зарплаты» из раздела «Зарплата».

Данные для расчета зарплаты для сдельного заработка

Данные для расчета сдельного заработка в «1С:ЗУП»

Далее проводим само начисление зарплаты документом «Начисление зарплаты и взносов».

При желании назначить себя директором в собственной небольшой организации с оформлением по трудовой книжке, предприниматель может задуматься, а можно ли ИП заключить трудовой договор с самим собой?

Однозначного запрета со стороны законодателей по ситуации не установлено, но разбор положений некоторых нормативных актов позволяет полностью разобраться в данном вопросе.

Нормативно-правовая база вопроса

Ст. 16 ТК РФ закрепляет, что стороны трудового договора – это работник и работодатель. Наниматься на работу может только физическое лицо (ст. 20 ТК РФ), в то время как второй стороной по договору может быть организация или физическое лицо, получившее статус ИП в налоговой.

На участников трудовых отношений распространяется действие ТК РФ и иных правовых актов, закрепляющих нормы трудового права.

Внимание! Учитывая факт, что соглашение о найме на работу заключается между двумя сторонами, то ИП, выступающий работодателем, другой стороной соглашения быть не может.Такая деятельность признается предпринимательской, то есть осуществляемой самостоятельно и на свой риск. К ней применяются нормы ГК РФ. В данном случае заключение двустороннего контракта с самим собой снова противоречит действующему законодательству (п. 3 ст. 23 ГК РФ и п. 3 ст. 154 ГК РФ).

Внимание! Оформление документа с самим собой в рамках двустороннего договора противоречит ТК РФ, ГК РФ и логическому смыслу.Почему ИП не может платить себе зарплату и заполнять трудовую книжку?

Так как ИП не может вступить в трудовые отношения с самим собой, то и не должен устанавливать себе вознаграждение за работу.

Заводить и вести трудовую книжку саму себе ИП также не имеет права. Учет сведений о профессиональной деятельности и стаже каждого работника, проработавшего в организации более пяти дней – обязанность работодателя, заключившего с ним трудовой договор. Также ИП не уполномочен выплачивать сам себе пособие по временной нетрудоспособности.

Судебная практика подтверждает, что нормы трудового права относительно деятельности ИП применяются только в части его функций как работодателя. Но он не имеет права быть работодателем для себя.

Важно! При заключении трудового договора ИП с самим собой могут последовать определенные финансовые риски.Вам также будет интересно:

Какие риски возникают при заключении такого договора?

Если предприниматель выплатит себе пособие по временной нетрудоспособности, то не сможет его зачесть. Потому что страхователь имеет право на зачет таких расходов только при наличии законных трудовых отношений между застрахованным и страхователем.

Важно! ИП, ведущие деятельность без найма персонала, не обязаны платить взносы в фонд обязательного социального страхования на случай временной неспособности к труду или материнства, а также не подлежат постановке на учет в ФСС РФ.Каждый предприниматель имеет право на принципах добровольности подать заявление в территориальное отделение социального страхования и делать за себя страховые отчисления. Но, если ИП заключил трудовой договор сам собой, то в регистрации в качестве страхователя ему откажут.

Еще одним неприятным последствием заключения договора с самим собой станет двойное налоговое бремя – платить придется одному человеку, но за работодателя и за работника.

Таким образом, гражданин регистрируется в качестве ИП, чтобы самостоятельно вести деятельность, направленную на извлечение прибыли, а работники поступают на работу, чтобы получать за выполнение профессиональных обязанностей зарплату. ИП не может быть работодателем для себя и заключать с собой трудовой договор. Стать работником предприниматель может только в случае заключения такого соглашения с организацией или другим ИП.

Читайте также: