Индекс доходности как рассчитать в excel

Как быть уверенным, что инвестиции приближают нас к поставленным задачам? В инвестициях практически всегда вместе с любой задачей параллельно следует необходимость «не потерять». Не потерять в мире инвестиций – это значит получать доходность выше инфляции. Переформулировав – портфель должен иметь реальную доходность выше нуля.

При учете результатов инвестиций почти всегда необходимо быть уверенным, что на длинных сроках доходность инвестиционного портфеля выше инфляции. Второй важный элемент — это сравнение доходности с «безрисковыми» инструментами. Инвестор, вкладывая деньги в ценные бумаги, берет на себя дополнительные риски. Подразумевается, что вместе с дополнительными рисками он получает возможность более высокой доходности. Если доходность инвестиций (мы всегда говорим о длинных сроках) ниже, скажем, средней ставки депозита, то зачем брать на себя дополнительные риски?

Есть и другие важные параметры, которые следует учитывать, но все они так или иначе сводятся к необходимости считать доходность. Доходность может быть разной – среднегодовой или накопленной, но считать и понимать эти цифры очень важно для любого инвестора. Без них непонятно, приближают ли нас инвестиции к целям или наоборот – удаляют от них.

Как считать доходность?

Почему большинство инвесторов часто имеют неправильное представление о том, какова настоящая результативность их инвестиций.

Сложность заключается в том, что большинство подходов к расчету доходности подразумевают простую формулу:

А – полученный доход

В – стартовые инвестиции

Представим себе жизненную ситуацию, когда человек в январе инвестировал 10 000 р, а в декабре – 90 000 р. К концу года на инвестиционном счете оказалось 110 000 р (ценные бумаги выросли в цене). Какова доходность инвестиций? Что на что делить? Если мы возьмем доход в 10 000 р и разделим на сумму всех инвестиций – 100 000 р, то получим очень сложно интерпретируемый результат – 10%. Ведь большую часть срока на счете находилось всего 10 000 р, а остаток добавлен только за месяц до конца года …

Или еще более интересный пример. В январе инвестор положил на брокерский счет 100 000 р, а в декабре забрал с него 90 000 р. К концу года на брокерском счете фигурировала сумма 15 000 р. Если просто сложить пополнения и изъятия получится что суммарная инвестиция равна 100 000 – 90 000 = 10 000 р. Разделив доход на суммарные инвестиции, получим слишком оптимистичные 50%. Очевидно, что так делать нельзя …

Более подробно о теме расчетов доходности без пополнений и изъятий читайте в статье: Правильный расчет среднегодовой доходности в инвестицияхIRR или Внутренняя норма доходности (ВНД)

Одним из самых простых и распространенных способов измерить результативность инвестиций является расчет IRR (Internal Rate of Return, Внутренняя норма доходности). IRR – это не совсем доходность. Формально IRR или Внутренняя норма доходности (ВНД) – это процентная ставка, при которой приведённая стоимость денежных поступлений (списаний) равна размеру исходных инвестиций. IRR очень распространен в бизнесе и финансах. При помощи этой величины считается, например, рентабельность проектов в бизнесе. Аналогично считается доходности к погашению для облигаций. IRR можно считать это своего рода стандартом при измерении результативности.

Еще одно важное преимущество – IRR легко считается в EXCEL и других электронных таблицах.

Если IRR меньше ставки по депозитам в Сбербанке, то надо задуматься, все ли нормально с инвестиционной стратегией.

Шаблон для расчета IRR инвестиций в EXCEL

Для быстрого расчета результативности инвестиций предлагаем простой шаблон в EXCEL.

Шаблон считает IRR для каждого из периодов инвестиций, и за последние 6 периодов (колонка «IRR за 6 периодов»). Периоды могут быть произвольными: один месяц, один год. Более того, в калькуляторе используется функция XIRR (ЧИСТВНДОХ), которая умеет считать IRR даже для неравных между собой периодов. Это значит, что в колонке «Дата» можно указывать любую дату, а не только начало месяца или, например, конец года. Удобнее всего вносить новые данные каждый раз, когда пополняется портфель или когда происходит изъятие средств. Для интереса можно вносить новые данные чаще, даже когда нет пополнений портфеля. Например можно указывать даты, когда в размере портфеля происходят какие-то значимые изменения или просто с некоторой заданной регулярностью.

Кроме IRR инвестиционного портфеля в шаблоне можно посмотреть общий прирост портфеля (на сколько размер портфеля отличается от объема инвестированных средств).

Учет результатов инвестиций для сложных портфелей

Расчет доходности к погашению для облигаций

Хотя это и не основная функция калькулятора, но его довольно просто можно использовать для расчета доходности к погашению для облигаций. Доходность к погашению для облигаций определяется именно как IRR всего денежного потока.

Для вычисления доходности к погашению необходимо внести сумму покупки облигации и планируемые поступления в виде дивидендов.

В примере показан прогноз доходности к погашению для облигации с купоном 40 руб (два раза в год) и текущей стоимостью 98% (980 р) и погашением в 2024 году. Предполагается, что облигация держится до погашения. В данном случае имеет релевантность только последнее значение IRR (в момент погашения), так как изменение цены облигации прогнозировать очень сложно. IRR за 6 периодов тоже большого смысла для облигаций не имеет.

Ограничения калькулятора

Калькулятор будет показывать, в том числе, нереализованный доход. Например, если ценная бумага выросла в цене, но еще не продана, то такой доход инвестора называется нереализованным. Поэтому предлагаемый шаблон не может быть использован для расчета налогов (НДФЛ). Нереализованный доход не считается налоговой базой.

Другие финансовые калькуляторы для EXCEL можно найти разделе Калькуляторы.

Файлы для скачивания

Калькулятор результативности инвестиций в EXCEL

Файл: investment_tracker.xlsx

Размер: 48684 байт

Для скачивания файлов необходимо зарегистрироваться или авторизоваться

Индекс рентабельности - это показатель, используемый фирмами для определения взаимосвязи между затратами и выгодами от реализации предложенного проекта.

Вот формула индекса доходности -

Profitability Index = PV of Future Cash Flows / Initial Investment

Примеры формулы индекса доходности (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять формулу расчета индекса доходности.

Вы можете скачать этот шаблон Excel для формулы индекса доходности здесь - Шаблон Excel для формулы индекса доходности

Формула индекса доходности - пример № 1

Давайте возьмем пример проекта А, денежные потоки которого изображены ниже:

Индекс доходности рассчитывается по приведенной ниже формуле

Индекс доходности = PV будущих денежных потоков / начальных инвестиций

Индекс рентабельности = (чистая приведенная стоимость + начальные инвестиции) / начальные инвестиции

Сначала мы рассчитаем чистую приведенную стоимость

Затем мы рассчитываем индекс доходности

Индекс доходности = (21148, 13 долл. США + 30000 долл. США) / 30000 долл. США

Индекс доходности = $ 1, 70

Формула индекса доходности - пример № 2

Давайте возьмем пример доверия, который в качестве проекта X, денежные потоки которого изображены ниже:

Индекс доходности рассчитывается по приведенной ниже формуле

Индекс доходности = PV будущих денежных потоков / начальных инвестиций

Индекс рентабельности = (чистая приведенная стоимость + начальные инвестиции) / начальные инвестиции

Сначала мы рассчитаем чистую приведенную стоимость

Затем мы рассчитываем индекс доходности

Индекс доходности = (593262.10 + 10000000) / 10000000

Индекс доходности = 1, 06

Формула индекса доходности - пример № 3

Давайте возьмем пример компании Apple, у которой есть проект Z, денежные потоки которого изображены ниже:

Индекс доходности рассчитывается по приведенной ниже формуле

Индекс доходности = PV будущих денежных потоков / начальных инвестиций

Индекс рентабельности = (чистая приведенная стоимость + начальные инвестиции) / начальные инвестиции

Сначала мы рассчитаем чистую приведенную стоимость

Затем мы рассчитываем индекс доходности

Индекс рентабельности = (17, 49 долл. США + 50 млн долл. США) / 50 млн долл. США

Индекс доходности = $ 1, 35

Пояснение формулы индекса доходности

Индекс рентабельности - это показатель, используемый фирмами для определения взаимосвязи между затратами и выгодами от реализации предложенного проекта. Эта мера используется для ранжирования проектов на основе их стоимости, созданной на единицу инвестиций.

- Приведенная стоимость будущих денежных потоков. Как следует из названия, понятие временной стоимости денег используется для определения текущей стоимости будущих притоков денежных средств по проекту. Дисконтирование учитывает, что 1 доллар, полученный в будущем, не равен 1 доллару сегодня, и, следовательно, надлежащий коэффициент дисконтирования должен быть использован для определения стоимости будущего 1 доллара сегодня.

- Начальные инвестиции - это первоначальные капитальные затраты на проект. Это затраты только в начале, а другие затраты в разных точках проекта не рассматриваются как начальные инвестиции.

Релевантность и использование формулы индекса доходности

Как указано, индекс рентабельности = PV будущих денежных потоков / начальных инвестиций

Это может быть далее разбито на:

Индекс рентабельности = (чистая приведенная стоимость + начальные инвестиции) / начальные инвестиции

Итак, основываясь на приведенной выше формуле:

- Если индекс рентабельности> 1, тогда компания должна приступить к проекту, поскольку он генерирует ценность для компании

- Если индекс рентабельности <1, то компания не должна продолжать проект, поскольку это разрушает ценность для компании.

- Если индекс прибыльности = 1, то компания должна быть безразлична к продолжению проекта или нет, так как это не создает дополнительную ценность для компании или разрушает ценность для компании

Эта мера может использоваться, чтобы определить, какой проект должен быть сделан. Если есть несколько проектов, то должен быть выбран проект с самым высоким индексом доходности. Это делается, когда капитал ограничен, а проекты взаимоисключающие. По этой причине это называется соотношением выгод и затрат. Это отличается от концепции принятия проекта с самой высокой чистой приведенной стоимостью. Основа сравнения проектов только с чистой приведенной стоимостью не учитывает первоначальные инвестиции. Индекс рентабельности сравнивает чистую приведенную стоимость, достигнутую с первоначальными инвестициями, и показывает наиболее точное представление об использовании активов компании.

Существуют определенные преимущества и недостатки использования индекса прибыльности в качестве меры для принятия решения о том, какой проект продолжить.

Преимущества: -

- Индекс PI может указывать, может ли предполагаемый проект, который будет предпринят, создать или разрушить ценность для компании.

- Индекс PI учитывает временную стоимость денег и риск притока денежных средств в будущем и дисконтирует их с учетом стоимости капитала.

- Когда существует потребность в нормировании капитала, индекс PI полезен для ранжирования проектов.

Недостатки: -

- Индекс PI требует стоимости капитала, которую обычно сложно оценить.

- Существует неопределенность в результатах для взаимоисключающих проектов, если первоначальные инвестиции различны.

Калькулятор формулы расчета индекса доходности

Вы можете использовать следующий калькулятор индекса доходности.

Вывод

Индекс рентабельности - это показатель, используемый фирмами для определения взаимосвязи между затратами и выгодами от реализации предложенного проекта. Проекты с индексом доходности больше единицы должны быть выбраны для выполнения компанией, поскольку они создают ценность для компании. Индекс рентабельности меньше единицы указывает на то, что проект разрушает ценность для компании. Если есть несколько проектов, которые являются взаимоисключающими, то проект, который имеет самый высокий индекс доходности, должен быть выбран компанией, если у них ограниченный капитал.

Рекомендуемые статьи

Это было руководство к формуле индекса доходности. Здесь мы обсуждаем, как рассчитать индекс доходности вместе с практическими примерами. Мы также предоставляем Калькулятор индекса прибыльности с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

Формулы и примеры

Индекс прибыльности – индикатор, экономический смысл которого выражает заинтересованность инвестора в проекте. Чем больше можно заработать, тем выше ПИ (PI).

- Что такое индекс рентабельности инвестиций (PI)

- Как рассчитать индекс доходности

- Анализ PI-индекса

- Дисконтированный индекс доходности (DPI)

- Краткие выводы

Финансирование коммерческих проектов всегда сопряжено с рисками. Опасения вызывает достоверность прогнозирования по извлечению чистой прибыли. Даже самая тщательная оценка бизнес-плана основана на предположениях. Трудно предвидеть объемы продаж, а от них зависит соотношение получаемых доходов и сделанных вложений.

Несмотря на сложности, развитие бизнеса невозможно без взвешенного подхода к делу. Следовательно, предварительный анализ нужен, и одним из его критериев служит индекс рентабельности инвестиций. Статья рассказывает о том, как его рассчитать.

Что такое индекс рентабельности инвестиций (PI)

Понятия рентабельности, прибыльности и доходности в экономике означают степень эффективности работы вложенных средств. Эти показатели близки по смыслу физическому коэффициенту полезного действия.

В общем виде оценка доходности затрат производится по их результативности. Коэффициент рентабельности характеризует отношение суммы входящих денежных потоков к величине капитала, израсходованного на их получение. Он легко определяется «задним числом», методом деления одного показателя на другой.

Задача усложняется, если планируется финансирование инвестиционного проекта с трудно-прогнозируемым экономическим эффектом.

Индекс прибыльности (PI – аббревиатура английского термина Profitability Index) определяется как результат отношения сумм дисконтированного дохода и вложенного капитала. Иными словами, индекс показывает, сколько копеек приносит каждый рубль, потраченный на реализацию проекта. Особого пояснения требует слово «дисконтированный». В контексте, термин означает перерасчет прибыли с учетом фактора времени.

В течение срока реализации проекта деньги успевают обесцениться за счет инфляции. Средства, размещенные на банковском депозите, обеспечивают пассивную прибыль по годовой ставке с минимальным риском и без всяких хлопот. По этой причине о доходности инвестиций финансист судит по возможным последствиям размещения тех же средств, но в другие объекты. При этом, он оценивает сопутствующие факторы:

- риски,

- оборачиваемость капитала,

- ликвидность приобретаемых активов,

- перспективность проекта.

Немалую роль играет опыт проведения аналогичных операций.

В конечном счете формируется решение, основанное на относительной доходности, то есть на соотношении предполагаемой прибыли с некими базовыми значениями.

Чем выше индекс рентабельности проекта, тем привлекательней бизнес, нуждающийся в финансировании. Обычной ситуацией считается наличие альтернативных предложений. При выборе лучшего варианта для вложений требуется сравнение нескольких инвестиционных проектов.

Необходим единый подход, позволяющий не допустить ошибку. Важна бывает и интуиция, присущая наиболее прозорливым бизнесменом, но без объективной оценки не обойтись. Критерием принятия оптимального решения выступает коэффициент доходности инвестиций, рассчитанный для каждого объекта вложения.

Как рассчитать индекс доходности

Метод определения рентабельности инвестиции (PI) проекта вкратце описан выше. Посчитать этот показатель можно по формуле:

- PI – индекс доходности инвестиций;

- NPV – сумма чистого дисконтированного дохода (с учетом ставки налога на прибыль);

- CI – величина вложенного капитала.

В некоторых случаях для удобства и наглядности PI измеряется в процентах. Для этого значение следует умножить на 100%.

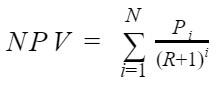

Чтобы дисконтировать (привести к актуальным условиям) доход, следует воспользоваться еще одной формулой:

- NPV – сумма чистого дисконтированного дохода;

- i – номер периода реализации проекта (года или месяца);

- N – общая продолжительность реализации проекта (в годах или месяцах);

- Pi – сумма прибыли за отдельный период под номером i, называемая входящим отдельным денежным потоком;

- R – дисконтная ставка.

Значение R устанавливается инвестором и является его внутренней нормой. В некоторых случаях оно равно ставке рефинансирования Центрального банка РФ, но чаще превышает ее. Дело в том, что у крупного предпринимателя есть альтернативные варианты вложений, обеспечивающие ему определенную отдачу. Отвлекая средства на менее рентабельные направления, бизнесмен несет потери.

После простой подстановки, формула PI приобретает окончательный вид:

Теперь можно рассмотреть пример расчета.

- Сумма инвестиций в проект CI – 2 млн руб.

- Продолжительность реализации проекта N – 3 года.

- Прибыль за первый год – 120 тыс. руб.

- Прибыль за второй год – 1,3 млн руб.

- Прибыль за третий год – 2,2 млн руб.

- Дисконтная ставка – 18%.

После подстановки значений получается результат:

Из полученной итоговой суммы дисконтированного дохода (в числителе формулы) можно сделать вывод о том, что она больше вложенного капитала, а значение PI указывает, во сколько раз.

Очевидно, что за трехлетний период времени инвестору вернутся деньги, превышающие сумму вложений на 18,7%.

Анализ PI-индекса

Индекс прибыльности – индикатор, экономический смысл которого выражает заинтересованность инвестора в проекте. Чем больше можно заработать, тем выше ПИ (PI). NPV, то есть дисконтированный суммарный денежный поток наглядно показывает, сколько средств получит финансист за один оборот капитала. Таким образом, анализ дает двойные итоги: абсолютный и относительный.

Рассчитанный индекс доходности инвестиций прост в оценке. Если сравнивать его с единицей, возможны три варианта:

- PI > 1. Проект заслуживает внимания и подробного анализа на предмет выявления возможных ошибок. Необходимо перепроверить все исходные данные. Бывает, что влияющие на успех факторы дают погрешности в вычислениях. Если расчеты подтверждаются, инвестиция целесообразна.

- PI = 1. По критерию NPV наблюдается стопроцентная самоокупаемость без прибыли. В некоторых деловых кругах такой результат называют «бульоном с варенных яиц». Если модификация бизнес-проекта не позволяет выжать из него более высокую рентабельность, от финансирования лучше отказаться.

- PI < 1. У каждого финансиста свое нормативное значение индекса прибыльности, но если расчет дает результат меньше единицы, это означает одно – убыточность деятельности. Денежный поток, инициируемый инвестициями, настолько скуден, что не покрывает вложений.

По своей сути PI – норма прибыли инвестора плюс единица. Для его расчета целесообразно использовать программу EXEL или онлайн-калькулятор.

Дисконтированный индекс доходности (DPI)

Индекс прибыльности инвестиций PI, рассмотренный выше, предусматривает единовременность вложения, то есть финансирование единым траншем в первый период сразу всей суммы. В реальной жизни такая ситуация встречается редко.

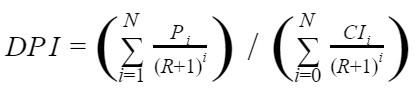

Обычно, имеет место поэтапное предоставление средств для данного проекта. Именно по этой причине возникает необходимость в расчете дисконтированных затрат. Усложнение задачи влечет изменение формулы:

- DPI – дисконтированный индекс доходности;

- i – номер периода реализации проекта (года или месяца);

- N – продолжительность реализации проекта в (годах или месяцах);

- Pi – сумма прибыли за отдельный период под номером i, называемая также входящим денежным потоком;

- R – дисконтная ставка;

- CI – величина вложенного капитала.

Из формулы видно, что числитель не претерпел изменений – его приведение к актуальным условиям заложено в исходной формуле. В знаменателе дисконтируются вложенные средства. Это означает учет продолжительности отвлечения денег.

DPI позволяет рассматривать эффективность инвестирования с двух сторон. Можно установить барьерное значение ставки, ниже которой значение не должно опускаться, либо оперировать сроком окупаемости, равным предельному сроку реализации.

Максимальная продолжительность N вычисляется, исходя из равенства DPI единице, математическим или графическим методом.

Применение показателя дисконтированного индекса доходности, в ряде случаев затруднено из-за сложностей, возникающих при прогнозировании важнейших параметров формулы:

- Сумм входящих финансовых потоков. Никто не способен достоверно предсказать коммерческий успех проекта. Ему могут препятствовать недостаточные объемы сбыта, микроэкономические факторы, изменения законодательства и налоговой политики, сезонность продаж, внезапный рост цен на сырье и т. д.

- Уровня допустимой нормы дисконта. Она зависит от ставки рефинансирования ЦБ и появления альтернативных объектов, более привлекательных для инвестирования.

Для удобства сравнения методов будут использованы исходные данные ранее рассмотренного примера, дополненные графиком инвестиционных траншей:

- Сумма инвестиций в проект CI – 2 млн руб.

- Период реализации проекта N – 3 года.

- Прибыль за первый год – 120 тыс. руб.

- Прибыль за второй год – 1,3 млн руб.

- Прибыль за третий год – 2,2 млн руб.

- Дисконтная ставка – 18%.

- Сумма инвестиций за первый год – 1 млн руб.

- Сумма инвестиций за второй год – 600 тыс. руб.

- Сумма инвестиций за третий год – 400 тыс. руб.

Результаты расчетов и сравнение PI c DPI, подтверждают, что поэтапное выделение траншей выгоднее для инвестора, чем единоразовая выплата всей суммы.

Следует также отметить, что расчет DPI по отдельным i-периодам может давать отрицательные значения. В начале, суммы вложенных средств, как правило, значительно превышают получаемые доходы. Это объясняется необходимостью закупки дорогостоящего оборудования, затратами на коммерческое продвижение, обучение персонала и прочими неизбежными издержками.

Ближе к завершению процесса инвестирования ситуация меняется на противоположную: финансирование снижается, а прибыли извлекается больше. DPI демонстрирует итоговый экономический эффект.

Краткие выводы

Расчет показателей PI и DPI дает основание для принятия или отклонения решения о финансировании проектов.

Особую важность индекс доходности инвестиций приобретает при сравнении объектов, близких по характеристикам и срокам реализации.

Методики определения прибыльности вложений просты по форме, но имеют сложности, связанные с точностью прогнозов, влияющих на экономическую эффективность.

Как рассчитать NPV и IRR, оценить эффективность инвестиционных проектов, рассчитать сумму аннуитета и проверить банк на честность. Финансовых формул в Excel много. Часть из них предназначена для расчета амортизации разными способами. Другие – для определения стоимости ценных бумаг. Третьи для чего-то еще. Здесь мы разберем самые главные и «животрепещущие» (на мой взгляд).

Также рассмотрим некоторые нюансы использования этих формул. Все расчеты можно найти в приложенном файле. Основной акцент сделан на функции Excel, поэтому саму финансовую математику разбирать особо не будем.

Оценка целесообразности проекта с помощью NPV

Есть проект, который ежегодно в течении 5 лет будет приносить 250 000 руб. Нужно потратить 1 000 000 руб. Предположим, что ставка дисконтирования равна 10%.

Оцениваем NPV проекта. Напомню формулу этого показателя:

Если денежные потоки, приведенные к текущему периоду, больше инвестированных денег (NPV > 0), то проект выгодный. В противном случае – нет. Другими словами, нам потребуется сделать в Excel следующее:

Добавить порядковые номера лет: 0 – стартовый год, к нему приводятся потоки. 1, 2, 3 и т.д. – это годы реализации проекта. В формуле на рисунке выполнены действия, которые прописаны выше после знака суммы (Σ): денежный поток за период делится на сумму 1 и ставки дисконтирования, возведенную в степень соответствующего года.

Рассчитанная строка представляет собой дисконтированный денежный поток. Чтобы получить значение NPV, достаточно найти общую сумму всей строки.

Получается «-52 303». Проект невыгоден.

Чтобы определить NPV, на самом деле необязательно готовить такую таблицу. Достаточно воспользоваться формулой Excel ЧПС. Синтаксис формулы такой (здесь и далее будет написано не как в справке Excel, а в переводе на понятный язык):

ЧПС(Ставка дисконтирования; Диапазон дисконтируемых значений)

То есть достаточно указать ячейку с процентом и с денежными потоками. Но при использовании этой формулы с непривычки финансисты часто допускают ошибку:

Вообще-то дисконтированный поток и расчет по ЧПС должны совпадать. Почему же здесь разные значения? Дело в том, что ЧПС начинает дисконтировать с первого же значения. Т.е. она на самом деле ищет приведенную стоимость. А стартовые инвестиции нужно отнимать после. Правильная запись формулы в нашем случае будет иметь следующий вид:

Стартовые инвестиции «выведены» за пределы дисконтируемого диапазона и вычтены: т.к. стартовые инвестиции уже идут с минусом, то D8 нужно прибавлять. Теперь результаты одинаковые.

Оценка целесообразности проекта с помощью IRR

Как еще можно оценить проект? Можно посмотреть на него с точки зрения ставки дисконтирования. Задать вопрос: а какая должна быть ставка, чтобы NPV стала = 0? Вот этой ставкой как раз и является IRR. Если Ставка дисконтирования < IRR, то проект стоит принять, если нет – отказаться. Рассчитать IRR с помощью Excel очень просто: подставляем в функцию ВСД итоговый денежный поток.

IRR оказался меньше ставки доходности. Проект невыгодный (тот же вывод, что и при NPV).

NPV и IRR по праву считаются главными экономическими критериями. Их используют и для инвестиционной оценки проектов, и для оценки стоимости существующего бизнеса. В том числе, показатель EVA (Economic Value Added) считается хорошим критерием в том числе потому, что при правильном расчете он равен NPV.

Но кроме всего прочего, NPV и IRR могут быть использованы финансистами в более прикладных вопросах, например, при общении с банками на тему реальной кредитной ставки. Как – давайте посмотрим.

Аннуитеты – любимая банковская цифра

Сначала поговорим о волнующем вопросе – как банки рассчитывают сумму равномерного платежа, как их проверить и как это понимать. Допустим, вы собираетесь взять кредит 1 000 000 руб. на 5 лет под 10% годовых. Платить будете раз в год равными платежами. Формулу из учебника по финансовому менеджменту здесь приводить не будем. Приведем формулу Excel:

ПЛТ(Ставка дисконтир; Количество периодов; Сумма кредита которую вы берете)

В формуле есть еще два необязательных пункта: сумма, которая должна остаться (по умолчанию ноль), и как высчитывать сумму – на начало месяца, и тогда ставят 1, или на конец – ставят ноль. В 90% случаев эти пункты не нужны, поэтому их можно не ставить вообще. Итого аннуитет определяется так:

Сумма ежегодного платежа получается сразу с минусом. Эту сумму нужно каждый год платить банку.

В ней содержатся две части: 1) платеж по кредиту, 2) тело кредита.

Ниже они показаны. Платеж по кредиту берется как 10% (процент по кредиту) от суммы задолженности на начало периода. Тело – как разность между ежегодным платежом и платежом по процентам (в Excel можно найти формулы, которые рассчитают вам и эти платежи). Задолженность на конец рассчитывается как разность между Задолженностью на начало и платежом по телу кредита.

Если платежи не ежегодные, а ежемесячные или ежеквартальные, то нужно ставку и период приводить к этим значениям. Так если бы у нас платеж был каждый месяц, формула выглядела бы так:

Мы бы годовую ставку разделили на 12 (привели к ежемесячному), и взяли не 5 периодов, а 5 • 12 = 60 месяцев. И получили ежемесячный платеж в 21 247 руб.

Нюансы и тонкости

Когда кредит и платежи по нему рассчитаны правильно, то NPV, взятый по той же процентной ставке, равен нулю. А IRR показывает ставку. Когда банк делает предложение, от которого невозможно отказаться и которое увеличит кредитную ставку «всего» на несколько процентов – не верьте и пересчитывайте! Например, в нашем случае банк предложил страховку «всего» 2 % от суммы кредита в год. Думаете это прирост всего в 2%? Нет! Дело в том, что настоящий кредит в начале каждого года уменьшается:

Что здесь сделано? Из каждого последующего платежа взята сумма 43 797 руб. и добавлена к первому же платежу (а бывает выкручивают сумму в момент выдачи кредита). Если для реального сектора финансовая математика «деньги вчера – деньги завтра» кажется несколько отдаленной от жизни, для банков это реальная прибыль. Поэтому всеми силами нагружают первый платеж. А вы с помощью простых формул сможете подготовить основу для дальнейших переговоров.

Читайте также: