Где в 1с межотчетный период

В бюджетном (бухгалтерском) учете государственных (муниципальных) учреждений существует ряд операций, которые должны отражаться в межотчетный период. В материале рассмотрим, что понимается под межотчетным периодом, какие операции проводятся в данный период, какими документами они оформляются, какие корреспонденции счетов применяются для учета таких операций.

Какой период считается межотчетным?

Под межотчетным периодом понимается период после отражения учреждением на счетах бухгалтерского (бюджетного) учета операций по закрытию показателей счетов в рамках завершения отчетного финансового года и до отражения на счетах операций текущего года, отражающий изменение входящих остатков на счетах текущего финансового года и использующийся для отражения операций, необходимость проведения которых обусловлена:

переоценкой нефинансовых активов, проводимой в случаях, установленных законодательством РФ;

изданием и (или) изменением нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности (в случаях ретроспективного применения измененной учетной политики);

внедрением федеральных стандартов бухгалтерского учета государственных финансов;

переносом исходящих остатков по счетам учета на соответствующие счета, содержащие код бюджетной классификации, применяемый начиная с текущего финансового года, в том числе в связи с реорганизацией субъекта учета.

Таким образом, межотчетным периодом является период между 31 декабря отчетного финансового года (после завершения заключительных операций) и 1 января года, следующего за отчетным финансовым годом, который используется в целях формирования показателей на счетах бухгалтерского учета по состоянию на 1 января текущего финансового года (далее – входящие остатки).

Какие операции проводятся в межотчетный период?

Операции межотчетного периода условно можно разделить на две группы:

операции, корректирующие (изменяющие) входящие остатки на счетах бухгалтерского учета текущего финансового года;

операции по переносу остатков при завершении отчетного финансового года на счета текущего финансового года без изменения показателей входящих остатков.

К первой группе относятся следующие операции:

перенос остатков на счетах бухгалтерского (бюджетного) учета на начало финансового года при внесении поправок в порядок применения бюджетной классификации РФ в части изменения кодов бюджетной классификации в номерах счетов;

перенос остатков на счетах бюджетного учета на начало финансового года при корректировке плана счетов бухгалтерского (бюджетного) учета в случае изменения кодов счетов бухгалтерского (бюджетного) учета;

отражение новых операций по доходам и расходам (принятие к учету новых объектов учета) в связи с началом действия федеральных и (или) отраслевых стандартов, принятием и (или) изменением нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности;

переоценка стоимости нефинансовых активов, проводимая в соответствии с законодательством (в связи с решением собственника государственного (муниципального) имущества), за исключением драгоценных металлов и драгоценных камней, ювелирных и иных ценностей;

перенос остатков при изменении типа учреждения;

перенос остатков на счетах бухгалтерского (бюджетного) учета на начало финансового года при передаче учреждения другому ГРБС (РБС) в части входящих остатков.

Ко второй группе относятся операции по переносу остатков по счетам при завершении финансового года, за исключением:

остатков по соответствующим аналитическим счетам учета бюджетных ассигнований, лимитов бюджетных обязательств, исполненных денежных обязательств и утвержденных сметных (плановых, прогнозных) назначений по доходам (поступлениям), расходам (выплатам) текущего финансового года. Показатели (остатки) обязательств текущего финансового года (за исключением исполненных денежных обязательств), сформированные по результатам отчетного финансового года, подлежат перерегистрации в году, следующем за отчетным финансовым годом. Показатели (остатки, обороты) по соответствующим аналитическим счетам санкционирования расходов, сформированные в отчетном финансовом году за первый, второй годы, следующие за текущим (очередным) финансовым годом, подлежат переносу на аналитические счета санкционирования расходов соответственно на счета санкционирования текущего, первого, второго года, следующего за текущим (очередным финансовым годом) (п. 312 Инструкции № 157н);

остатков по забалансовым счетам 17 «Поступления денежных средств», 18 «Выбытия денежных средств» (п. 365, 367 Инструкции № 157н).

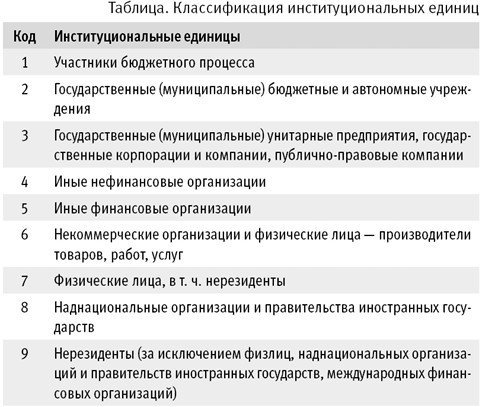

Обратите внимание: при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, не переходят в регистры бухгалтерского учета очередного финансового года, за исключением счетов учета расчетов по дебиторской и кредиторской задолженности, содержащих в 24 – 26-м разрядах номера счета подстатьи 560, 660, 730, 830 КОСГУ (п. 11 Инструкции № 157н). Остатки по счетам расчетов по прочей дебиторской (кредиторской) задолженности формируются с указанием в 26-м разряде номера счета третьего разряда соответствующих подстатей КОСГУ «Увеличение прочей дебиторской задолженности», «Увеличение прочей кредиторской задолженности», отражающего классификацию институциональных единиц».

Какие операции отражаются в журнале операций межотчетного периода?

В журнале операций межотчетного периода (ф. 0504071) отражаются бухгалтерские записи по изменению показателей на счетах бухгалтерского учета, сформированные по состоянию на 1 января года, следующего за отчетным финансовым годом, обусловленные переоценкой, изданием и (или) изменением нормативных правовых актов (в том числе в случаях ретроспективного применения измененной учетной политики), внедрением федеральных стандартов бухгалтерского учета, а также переносом исходящих остатков по счетам учета на соответствующие счета, содержащие код бюджетной классификации, применяемый начиная с текущего финансового года, в том числе в связи с реорганизацией (Приказ Минфина РФ от 30.03.2015 № 52н).

В силу названного приказа записи в данном журнале формируются на основании бухгалтерских справок (ф. 0504833), содержащих операции межотчетного периода, отражающих изменения в денежном измерении на финансовый результат прошлых отчетных периодов.

Операции межотчетного периода отражаются в журнале операций межотчетного периода (ф. 0504071) после отражения операций по завершению года таким образом, чтобы обеспечить формирование данных бухгалтерской (финансовой) отчетности на начало текущего финансового года без включения показателей изменений объектов бухгалтерского учета в данные бухгалтерской (финансовой) отчетности как текущего финансового года, так и отчетного финансового года.

Обороты, отраженные в журнале операций межотчетного периода (ф. 0504071), формируют входящие остатки по счетам учета в регистрах бухгалтерского учета за текущий финансовый год и не учитываются в оборотах, отражаемых в регистрах бухгалтерского учета текущего финансового года.

Обратите внимание: операции по переносу остатков по счетам при завершении финансового года, осуществляемые в межотчетный период без изменения показателей входящих остатков, в журнале операций межотчетного периода (ф. 0504071) не отражаются.

Примеры отражения операций межотчетного периода

Операции межотчетного периода отражаются в бухгалтерском (бюджетном) учете по соответствующим счетам учета (в отношении которых произошли изменения) в корреспонденции со счетом 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Приведем примеры операций межотчетного периода, которые необходимо отразить в бухгалтерском учете бюджетных и автономных учреждений в связи с изменениями, внесенными приказами Минфина РФ от 14.09.2020 № 198н, от 30.10.2020 № 253н, от 30.10.2020 № 256н в инструкции № 157н, 174н, 183н.

N «Научные исследования (научно-исследовательские разработки)»;

R «Опытно-конструкторские и технологические разработки»;

I «Программное обеспечение и базы данных»;

D «Иные объекты интеллектуальной собственности».

нематериальные активы, полученные в пользование учреждением (лицензиатом), не учитываются на забалансовом счете 01;

приобретение неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов не отражается на счете 0 401 50 000.

В дальнейшем начисление амортизации (признание текущих расходов в сумме начисленной амортизации) осуществляется ежемесячно (в течение восьми месяцев равными частями до окончания срока действия договора): Дебет счета 4 109 х0 226 Кредит счета 4 104 6I 421.

С 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н. Порядком № 209н установлена детализация статей 560, 660, 730, 830 КОСГУ подстатьями по типам контрагентов - дебиторов/кредиторов в соответствии с Классификацией институциональных единиц.

Согласно пункту 69 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России от 25.03.2011 № 33н (в ред. приказа Минфина России от 16.05.2019 № 73н), в Сведениях по дебиторской и кредиторской задолженности учреждения (ф. 0503769) показатели расчетов отражаются по номерам счетов, содержащих в 24-26 разрядах соответствующую подстатью классификации операций сектора государственного управления (увеличение прочей дебиторской задолженности, увеличение кредиторской задолженности) (графа 1 Сведений (ф. 0503769)).

Однако порядка формирования остатков по счетам расчетов в таком виде инструкции по бухгалтерскому учету не содержали. Поэтому в Сведениях (ф. 0503769) за 2019 и 2020 год остатки по счетам расчетов отражались по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи КОСГУ.

С целью формирования остатков по счетам расчетов в виде, необходимом для составления отчетности, приказами Минфина России от 28.10.2020 № 246н, от 30.10.2020 № 253н, № 256н изменен порядок формирования входящих остатков на начало очередного финансового года по счетам расчетов. Согласно сноске 6 к Плану счетов бюджетного учета (в ред. Приказа № 246н) по счетам расчетов по дебиторской (кредиторской) задолженности (020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000), обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 "Увеличение прочей дебиторской задолженности", 730 "Увеличение прочей кредиторской задолженности", остатки формируются на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

Аналогичные положения содержатся в Приказах №№ 253н, 256н.

Согласно порядку, действовавшему до 01.01.2021, при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходили. Это положение было закреплено в пункте 2 Инструкции по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), пункте 5 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Приказами №№ 246н, 253н, 256н данные пункты Инструкций были дополнены абзацем:

Выдержка из документа:

"По счетам расчетов по дебиторской (кредиторской) задолженности, обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 "Увеличение прочей дебиторской задолженности", 730 "Увеличение прочей кредиторской задолженности", остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц."

Таким образом, начиная с 2021 года обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, в конце года закрываются, за исключением оборотов по счетам расчетов по дебиторской (кредиторской) задолженности 020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000, по которым должны быть сформированы остатки на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего Классификацию институциональных единиц, т. е. остатки по счетам с КОСГУ 001-009.

По общему правилу, входящие остатки на начало очередного финансового года формируются в межотчетный период.

Формирование входящих остатков в "1С:Бухгалтерии государственного учреждения 8"

После отражения в программе всех операций за год вводятся регламентные документы по закрытию года.

Для выполнения заключительных операций по балансовым счетам в конце отчетного года в редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" предназначен документ Закрытие балансовых счетов в конце года (раздел Учет и отчетность - Помощник закрытия периода).

Для закрытия остатков по счетам, отражающим увеличение и уменьшение активов и обязательств, применяется регламентный документ Закрытие оборотных КЭК (раздел Учет и отчетность - Помощник закрытия периода).

Документ Закрытие оборотных КЭК вводится последним днем года - 31 декабря - и формирует проводки в межотчетном периоде с типом Технологические операции.

При проведении документа бухгалтерские записи по завершению счетов формируются в корреспонденции со служебным счетом 000 "Вспомогательный". В результате проведения документа закрываются остатки по рабочим счетам по КЭК (например, 561 и 661 и т. д.) и формируются остатки по КЭК 000.

Начиная с 2021 года документом Закрытие оборотных КЭК закрываются обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, кроме счетов расчетов по дебиторской (кредиторской) задолженности.

По счетам расчетов документом Закрытие оборотных КЭК закрываются остатки только по журналам операций.

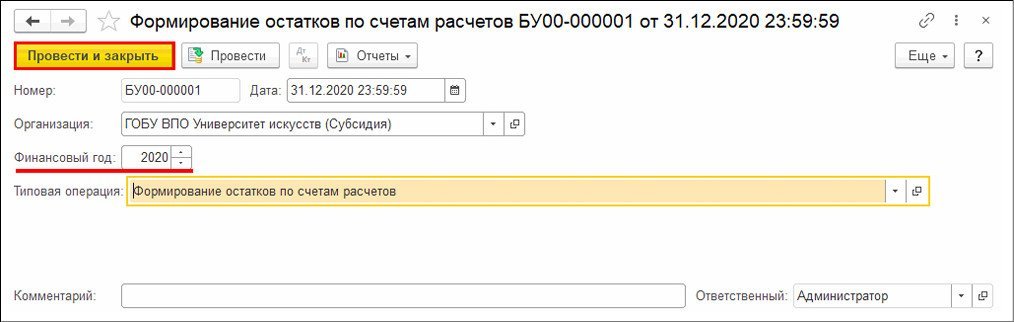

Далее следует ввести документ Формирование остатков по счетам расчетов (раздел Учет и отчетность - Помощник закрытия периода). Документ вводится датой 31 декабря.

В документе следует указать окончившийся финансовый год. В поле Типовая операция по умолчанию установлена типовая операция Формирование остатков по счетам расчетов.

Для формирования остатков следует нажать кнопку Провести и закрыть (рис. 1).

Остатки по Классификации институциональных единиц (001-009) по счетам расчетов 205.00, 206.00, 208.00, 209.00, 210.03, 210.05, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06 формируются по КЭК, указанным в бухгалтерских остатках.

Формирование КЭК (24-26 разряды номера счета) документом Формирование остатков по счетам расчетов осуществляется в следующем порядке с учетом приоритета:

- Для счетов расчетов, у которых в Плане счетов (ЕПБСУ) заданы подстатьи КОСГУ, с кодом по Классификации институциональных единиц, остатки переносятся на соответствующий код по Классификации институциональных единиц.

- кредитовые остатки по счетам 0.303.ХХ.731 будут перенесены в кредит счета 0.303.ХХ.001;

- дебетовые остатки по счетам 0.303.ХХ.831 будут перенесены в дебет счета 0.303.ХХ.001.

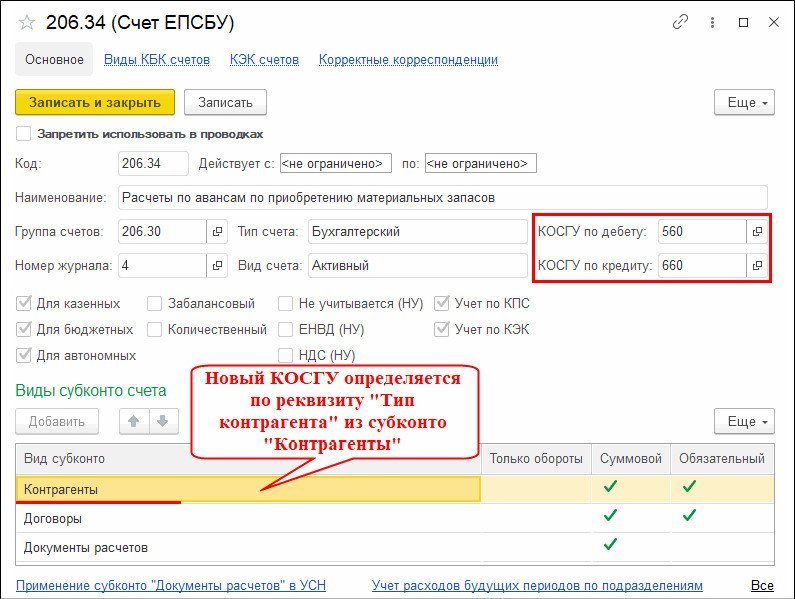

- Для счетов расчетов, в карточке которых не заданы детальные подстатьи КОСГУ, а указаны статьи КОСГУ (группы), новый КЭК остатка определяется по реквизиту Тип контрагента из субконто Контрагенты. Например, по счетам группы 206.30 "Расчеты по авансам по поступлению нефинансовых активов" (рис. 2).

Остатки формируются по такому же принципу, как и детальные КЭК в счетах расчетов при формировании бухгалтерских записей по счетам расчетов. Подробнее о формировании кодов счетов расчетов в 2019 году см. статьи: на сайте 1C:ИТС ; в статье "1С:Бухгалтерия государственного учреждения 8: формирование кодов счетов расчетов в 2019 году".

- Если по счету расчетов в карточке счета не указан детальный КОСГУ и детальный КОСГУ нельзя определить по типу контрагента, в этом случае код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках.

- Если пункты 1-3 не дали результата, остатки по счетам расчетов формируются по КОСГУ "000".

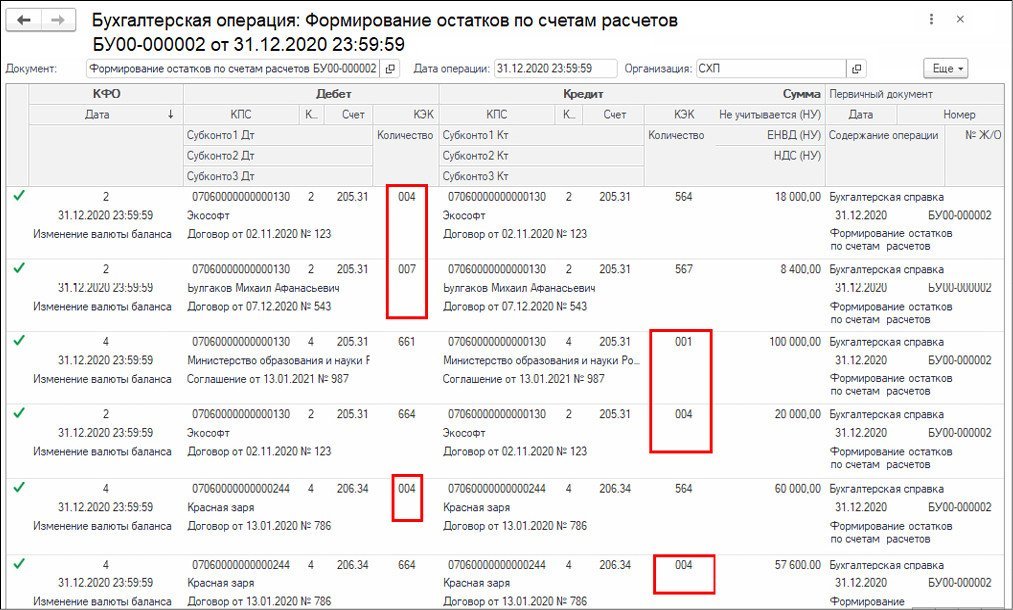

В результате проведения документа Формирование остатков по счетам расчетов формируются прямые проводки по переносу остатков по счетам расчетов по КЭК на счета, в 26 разряде номера счета которых отражаются коды по Классификации институциональных единиц, то есть на счета с КОСГУ 001-009 (рис. 3).

Из документа можно сформировать Бухгалтерскую справку (ф. 0504833) (кнопка Печать - Справка ф. 0504833).

Таким образом, после проведения документа Формирование остатков по счетам расчетов в отчете Главная книга (ф. 0504072) остатки по счетам расчетов по дебиторской (кредиторской) задолженности на начало следующего финансового года формируются с отражением в 26 разряде номера счета кода по Классификации институциональных единиц.

Вывод остатков по остальным счетам остается прежним - по КОСГУ "000", поскольку при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят.

Формирование остатков по счетам расчетов по институциональным единицам впервые производится по состоянию на 01.01.2021. Далее эта операция становится регламентной операцией закрытия года.

Согласно пункту 69 Инструкции № 33н периодичность составления Справки (ф. 0503769) - по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным. Таким образом, впервые формировать остатки по кодам Институциональных единиц предстоит в Справке (ф. 0503769) по состоянию на 01.07.2021.

Отметим, что приказом Минфина России от 30.11.2020 № 292н, который на дату подписания номера в печать находится на регистрации в Минюсте России, вносятся изменения в Инструкцию № 33н. Планируется, что согласно подпункту 2 пункта 15 Приложения к Приказу № 292н в пункте 69 абзацы двенадцатый - четырнадцатый будут изложены в следующей редакции:

"В группе граф 5-8 "изменение задолженности" отражаются показатели расчетов по номерам счетов, содержащим в 24-26 разрядах соответствующую подстатью КОСГУ:

обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 560 и 660 с отражением в графе 1 раздела 1 Сведений (ф. 0503769) номера счета аналитического учета счетов 020500000, 020600000, 020800000, 020900000, 021010000, 021005000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ "Увеличения прочей дебиторской задолженности";

обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 730 и 830 с отражением в графе 1 раздела 1 Сведений (ф. 0503769) номера счета аналитического учета счетов 030200000, 030300000, 030402000, 030403000, 030406000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ "Увеличения прочей кредиторской задолженности"."

Таким образом, начиная с отчета на 01.07.2021 в Сведениях (ф. 0503769) и остатки, и обороты по счетам расчетов будут отражаться в строках с указанием в графе 1 номеров счетов с кодами по Классификации институциональных единиц.

В соответствии с требованиями по раскрытию информации в бухгалтерской (финансовой) отчетности в некоторых случаях вместо счета 401 40 «Доходы будущих периодов» учреждения должны применять новые счета бухгалтерского учета 0 401 41 000 «Доходы будущих периодов к признанию в текущем году» и 0 401 49 000 «Доходы будущих периодов к признанию в очередные года». Применение в учете указанных счетов вызывает вопросы у бухгалтеров. Эксперты 1С в статье рассказывают, в каких случаях и каким образом в «1С:Бухгалтерии государственного учреждения 8» редакции 2 отражать операции с применением счетов 401.41 и 401.49 (начисление, корректировка, списание).

Новые счета бухгалтерского учета

Приказом Минфина России от 14.09.2020 № 198н внесены изменения в Единый план счетов бухгалтерского учета и в Инструкцию по его применению, утв. приказом Минфина России от 01.12.2010 № 157н.

Согласно пункту 34 Изменений, утв. приказом Минфина России от 14.09.2020 № 198н, в Единый план счетов бухгалтерского учета добавлены счета:

- 0 401 41 000 «Доходы будущих периодов к признанию в текущем году»;

- 0 401 49 000 «Доходы будущих периодов к признанию в очередные года».

В описание счета 401 40 «Доходы будущих периодов» добавлены абзацы следующего содержания:

- 0 401 41 000 „Доходы будущих периодов к признанию в текущем году“;

- 0 401 49 000 „Доходы будущих периодов к признанию в очередные года“.

Применение счетов 401 41 и 401 49

Приказами Минфина России от 28.10.2020 № 246н, от 30.10.2020 № 253н и № 256н внесены изменения в Инструкцию по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), Инструкцию по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкцию по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Однако новые редакции Инструкций не содержат бухгалтерских записей по применению счетов 401 41 и 401 49. На дату подписания номера в печать методические указания Минфина России по применению указанных счетов и переносу остатков со счета 401 49 на счет 401 41 также отсутствуют.

Согласно пункту 301 Инструкции № 157н счета 401 49 и 401 41 применяются в операциях, которые подлежат консолидации в отчетности.

Это в полной мере относится к операциям по предоставлению/получению межбюджетных трансфертов, субсидий и грантов.

Новые счета 401 41 и 401 49 в «1С:Бухгалтерии государственного учреждения 8»

В План счетов (ЕПСБУ) редакции 2 программы «1С:Бухгалтерия государственного учета 8» (БГУ 2) добавлены новые счета 401.41 «Доходы будущих периодов к признанию в текущем году» и 401.49 «Доходы будущих периодов к признанию в очередные года», относящиеся к группе счетов 401.00 «Финансовый результат экономического субъекта».

На новых счетах установлено ведение аналитического учета, как и по счету 401.40 «Доходы будущих периодов», по субконто Номенклатура и Договоры.

Для отражения операций по межбюджетным трансфертам, грантам и субсидиям на счетах 401.41 и 401.49 в БГУ 2 предусмотрено применение счетов 401.41 «Доходы будущих периодов к признанию в текущем году» и 401.49 «Доходы будущих периодов к признанию в очередные года» в документах раздела Услуги, работы, производство — Долгосрочные договоры, аренда:

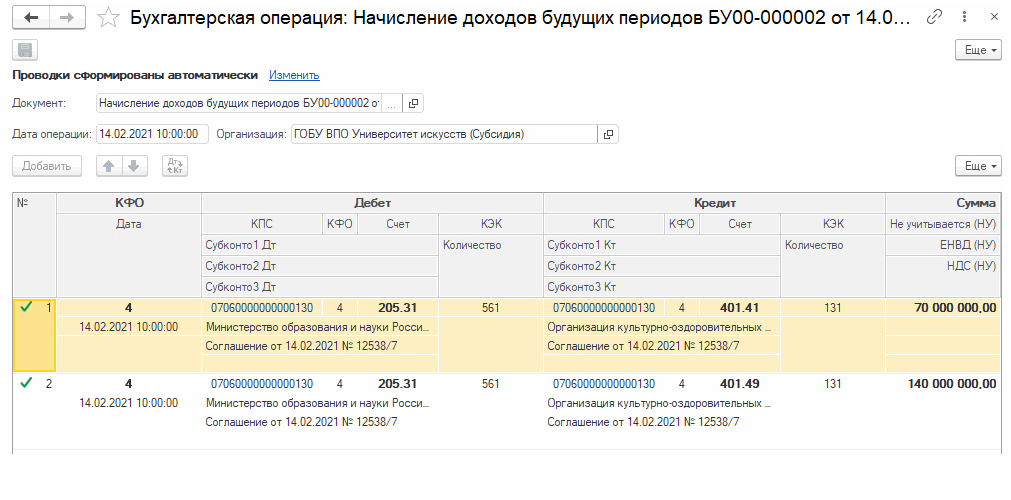

- Начисление доходов будущих периодов — применяется в том числе для начисления доходов будущих периодов по межбюджетным трансфертам, от предоставления субсидий, грантов;

- Корректировка доходов будущих периодов;

- Списание доходов будущих периодов.

В документе Начисление доходов будущих периодов возможно применение счетов 401.41 и 401.49 для вида операции Прочие доходы будущих периодов. Счета 401.41 и 401.49 выбираются в строках табличной части Услуги, работы

Например, если в соответствии с Соглашением о предоставлении субсидии учреждению выделены средства на выполнение государственного задания на 2021 год и плановый период 2022–2023 гг., в документе Начисление доходов будущих периодов можно ввести две строки: на текущий, 2021 год — по счету 401.41 и плановый период — по счету 401.49

При проведении документа формируются бухгалтерские записи.

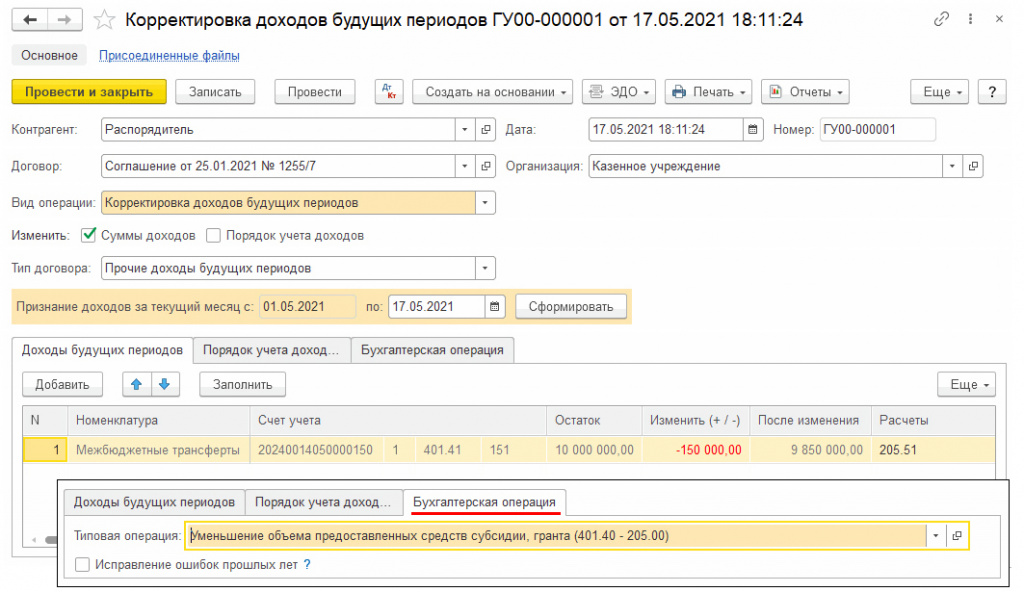

В документе Корректировка доходов будущих периодов предусмотрено отражение операций по корректировке доходов будущих периодов по счетам 401.41 и 401.49, в частности, при уменьшении объема предоставленных средств межбюджетных трансфертов, субсидий (типовая операция Уменьшение объема предоставленных средств субсидии, гранта (401.40 — 205.00).

В документе Списание доходов будущих периодов предусмотрено заполнение таблицы Доходы будущих периодов по остаткам счета 401.41 и признание доходов текущего периода в корреспонденции со счетом 401.41.

Как было отмечено выше, применение счетов 401.41 и 401.49 осуществляется в соответствии с положениями «требований по раскрытию в бухгалтерской (финансовой) отчетности взаимосвязанных показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности» (п. 301 Инструкции № 157н). Поскольку расчеты по договорам аренды (безвозмездного пользования), долгосрочным договорам обучения и прочим аналогичным долгосрочным договорам не подлежат консолидации, в документах подсистем Долгосрочные договоры, аренда, Учет расчетов по образовательным услугам по таким договорам, как и прежде, применяется счет 401.40 «Доходы будущих периодов».

Перенос остатков со счета 401 49 на счет 401 41 по окончании очередного года

Операции по счетам 401.41 и 401.49 по межбюджетным трансфертам, субсидиям, грантам подлежат консолидации. Поэтому порядок переноса остатков по окончании года со счета 401.49 «Доходы будущих периодов к признанию в очередные года» на счет 401.41 «Доходы будущих периодов к признанию в текущем году» до конца 2021 года должен быть разъяснен Минфином России, Финансовым органом или учредителем учреждения.

Операции по переносу сумм доходов будущих периодов со счета 401.49 на счет 401.41 в БГУ 2 отражаются документами Операция (бухгалтерская) (раздел Учет и отчетность).

В соответствии с нормативными актами и письмами Министерства финансов и Казначейства России операции формирования входящих остатков следующего финансового года отражаются в межотчетный период.

Определение межотчетного периода дано в письме Казначейства России от 26.12.2013 N 42-7.4-05/2.2-866 "Об отражении в бюджетном учете и бюджетной отчетности операций межотчетного периода": "Межотчетным периодом считается условный период, логически следующий за дополнительным периодом предыдущего финансового года и заключением счетов бюджетного учета, но отражающий изменение входящих остатков на счетах бюджетного учета текущего финансового года, для отражения операций, необходимость проведения которых обусловлена внесением изменением в нормативные правовые акты, регламентирующие порядок ведения бюджетного учета, или проведением реорганизационных мероприятий."

К операциям межотчетного периода относятся, в том числе, следующие операции:

- передача и/или зачисление остатков на счетах бюджетного учета на начало финансового года в связи с реорганизацией;

- операции по переносу остатков на счетах бюджетного учета на начало финансового года при внесении изменений в приказ, регламентирующий порядок применения бюджетной классификации Российской Федерации, в части изменения кодов бюджетной классификации;

- операции по переносу остатков на счетах бюджетного учета на начало финансового года при внесении изменений в план счетов бюджетного учета в части изменения кодов счетов бюджетного учета.

По операциям межотчетного периода формируется бухгалтерская справка (ф. 0504833).

В конфигурации реализовано явное выделение в учете операций межотчетного периода и операций завершения финансового года.

Операции завершения финансового года и межотчетного периода разделены на группы:

- Заключение счетов. В группу включены операции завершения финансового года (заключения счетов), отражаемые после формирования ф. 0503117, но до формирования баланса.

- Технологические операции. В группу включены технологические операции закрытия счетов, остатки по которым на следующий год не переходят – остатки по счетам санкционирования текущего периода и другим аналогичным.

Оформление операций завершения финансового года и межотчетного периода (закрытие балансовых счетов в конце года, закрытие оборотных КЭК по счетам, закрытие счетов санкционирования завершаемого финансового года, перенос остатков) выполняется с помощью универсального документа "Свободные бухгалтерские проводки" с выводом на печать формы 0504833. Также в настройки операций добавлена возможность указания группы операции. Например, в поставку включена типовая операция для ввода остатков на начало года, в которой указана группа операции "Технологические операции".

Регламентированные регистры учета (главная книга, журнал операций и др.) включают данные завершения финансового года и межотчетного периода в соответствии с порядком их формирования, установленным нормативными документами.

Синхронизация бухгалтерских данных между базами конфигураций "1С:Бюджет поселения 8" и "1С:Бухгалтерия государственного учреждения, редакция 2.0"

Реализована передача информации об операциях завершения финансового года и межотчетного периода.

Загрузка из базы данных конфигурации "Бухгалтерия государственного учреждения" (редакции 1.0 и 2.0) информации о бухгалтерских проводках учреждения за период

Из базы данных конфигурации "1С:Бухгалтерия государственного учреждения, редакция 2.0" реализована загрузка информации об операциях завершения финансового года и межотчетного периода.

Бюджетная классификация

В поставку включены бюджетные классификаторы соответствующие Приказам Минфина России № 87н от 09.06.2017 года и № 177н от 02.11.2017 года.

Читайте также: