Где в 1с бухучет бюджетного учреждения найти документ списание затрат по услугам

Достаточно часто государственные учреждения осуществляют некоторые производственные операции.В программе 1С: Бухгалтерия государственного учреждения 8 для учета производства существует целый раздел, расположенный в меню «Материальные запасы». В этой статье я немного расскажу о документах и отчетах из данного раздела.

Первый документ в списке – «Списание материалов в производство». За данным пунктом меню скрывается документ «Списание материалов» с видом операции «Списание на себестоимость НФА, работ, услуг на счета 106.00, 109.00»

Счет дебета выбирается106.ХХ или 109.ХХ. Если выбираете счет 106.ХХ, то следующий документ, который нужнобудет использовать - это «Выпуск продукции со счета 106», он необходим для оприходования готовой продукции, изготовленной для собственного потребления (со счетов 106.ХИ).

Если же выбираете счет 109.ХХ, то дальше заполняется документ «Выпуск продукции», который предназначен для оприходования изготовленных материалов со счета 109.61 (счет основного производства) на счет 105.ХХ.

В статье мы рассмотрим оба примера. Первый – это списание на счет 106.ЗИ «(Изготовление) Вложения в материальные запасы - иное движимое имущество учреждения».Для данного счета предусмотрены два субконто. В качестве первого выбираем номенклатуру - продукцию из справочника «Номенклатура» (это та позиция, которую вы будете изготавливать). Второе субконто – «Вид затрат» (выбираем или создаем позицию, на которой будут обобщаться все затраты по изготовлению продукции). Это может быть частная позиция, например, наволочка, комплект постельного белья, или общая, которую удобнее использовать, не создавая путаницу в справочнике, например,пошив.

Табличную часть «Материалы» заполняем подбором по остаткам

Проводки, сформированные документом, после проведения:

Следующие документ – «Выпуск продукции со счета 106».

Создаете документ, заполняете МОЛ/Подразделение и счет производства. После этого нажимаете кнопку «Заполнить документ» и устанавливаете количество готовой продукции.

Проводки, сформированные документом

Вторая ситуация - продукция изготавливается не для собственного использования, а для дальнейшей реализации. Списание в данном случае производится на счет 109.61

Документ формирует следующие проводки:

Затем вводим документ «Выпуск продукции»

Создаем документ и заполняем табличную часть вручную: выбираем номенклатуру-продукцию, указываем количество и плановую стоимость.

Проводки, сформированные документом:

Следующий документ в разделе – «Инвентаризация незавершенного производства»

Этот документ определяет остатки на счете 109.61 на конец месяца в разрезе номенклатурных позиций и КЭК.

Если в конце месяца не введен документ «Инвентаризация незавершенного производства», то при заполнении документа «Закрытие производственных счетов» программа считает, что остатки на счете 109.61 должны быть равны нулю.

Оправдывая своё название, следующий документ в разделе предназначен для закрытия производственных счетов.

А документ «Распределение общих производственных затрат» нужен для формирования проводок по распределению общепроизводственных (109.71) и общехозяйственных (109.81) расходов.

Также в данном разделе есть несколько удобных отчетов, в которых можно посмотреть, как рассчиталась себестоимость продукции, и как распределились затраты.

Это основные моменты посхеме учетапроизводственных операций в программе 1С: Бухгалтерия государственного учреждения 8 ред. 1.0, но тема достаточно объемная и сложная, поэтому если у вас остались какие-либо вопросы, вы можете задать их в комментариях к статье.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Как распределять расходы по услугам со счета 109.61 (или 109.81) на 401.10? Какой счет необходимо указывать?

Накладные и общехозяйственные расходы распределяются документом “Закрытие производственных счетов”, а затем себестоимость услуг и работ должна быть полностью списана со счета 109.61 документом “Списание затрат по услугам” в зависимости от КФО:

на уменьшение финансового результата текущего периода, на счет 2.401.10.100

на увеличение расходов текущего периода, на счет 4 401 20 200.

И бюджетное учреждение в части предпринимательской деятельности закрывает на 401.10, а в части субсидий - на 401.20. (21) I love pivo, как же вы меня выручили. СПАСИИИИИБО. а вот, если я коммуналку отношу на 109.81- то тоже могу относить на 401.10? (21) I love pivo, покрасней мере у меня вся коммуналка на 401.20

это ни о чем не говорит.

коммуналка по КФО 4, коммуналка по КФО 2? если по КФО 2, то включается ли коммуналка в себестоимость продукции (работ, услуг)?

без этих нюансов невозможно ничего сказать. Если идет закрытие 109.81 то, согласно статье на диске ИТС, в части не распределяемых затрат указываете 401.20, в части распределяемых - 401.10 Я думаю что вам следует ознакомится с годовой отчетностью автономных учреждений

(19) buhgazeta,

на пальцах:

в вашем случае нужно закрывать и на 401.10.130 и в отдельных случаях сразу списывать расходы на 401.20

Если вы заметили, 109.61, 109.71, 109.81 - это некие аналоги счетов 20, 25, 26.

в вашем случае субсидий нет, только предпринимательская деятельность - поэтому счета 109 закрываем в дебет счета 401.10.130 - в уменьшение доходов .

Но, помимо расходов, распределяемых на себестоимость проудкции работ услуг, уменьшающих налогооблагаемую базу на прибыль, существуют расходы не входящие в себестоимость продукции, работ, услуг, а также не включаемые в расчеты (уменьшение) налога на прибыль,

Такие расходы надо сразу (минуя счет 109) проводить в корреспонденции со счетом 401.20 к примеру - "401.20.290 - 303.05.730 начислена пеня." (счет 109 не фигурирует вообще).

закрытие счетов 109.хх на 401.20.200 (на расходы) применяется только в части субсидий - КФО 4 (5) - и это естественно, какой там налог на прибыль, какое там уменьшение доходов.

Там только нужно посчитать себестоимость в разрезе каждого из муниципальных (государственных ) заданий. Для того только и нужны 109.хх счета по КФО 4.

Но, КФО 4 у вас нет, поэтому и не заморачивайтесь. :)

а вы куда раньше закрывали раньше 26 (25) счета? на 90.02? на 91.02?

А, может, на 20-й? Так почему бы вам не закрывать 109.81 на 109.61? пропорционально зарплате или чему там у вас положено?

по идее, логика простая - в грубом приближении бюджетных и хозрасчетных счетов (в очень грубом. ) прямые расходы собираем на 109.61 (аналог 20-го), общепроизводственные и общехозяйственные на 109.71 и 109.81 (аналоги 25-го и 26-го). Потом закрываем 25-й и 26-й на 20-й (109.71 и 109.81 на 109.61) потом закрываем 20-й (109.61 на 401.10.130).

Кроме этого, и раньше у вас были расходы, которые вы не относили ни на 20-й, ни на 25-й, ни на 26-й, а относили сразу на 91.02. Так и теперь у вас будут расходы, которые вы будете относить сразу на 401.20.2хх

это все (соответствие счетов) , конечно очень приближенно, но в качестве отправной точки, возможно сойдет. Тем более у вас чистая предпринимательская деятельность и никаких субсидий вобще.

да,да, всё так. спасибо за разъяснения! про 109.81 не так выразилась, я имела в виду, что в документе списание затрат по услугам в вкладке общепроиз.расходы в Д можно выбрать либо 401.10 или 401.20, т.е тоже нужно выбрать 401.10?ммм. прежде чем делать документ "Списание затрат по услугам", посмотрите документ материальные запасы->учет производства->"Закрытие производственных счетов". Почитайте справку к этому документу.

А еще прежде.

Чем разобраться с документом "Закрытие производственных счетов", зайдите в "Учреждение". Там есть пункт "Методы распределения косвенных затрат учреждения". Он заполнен?

А еще там же, в "Учреждении", нажмите "Учетная политика". Там есть пункт "Производственный учет." Там есть галочки - "Распределять общепроизводственные затраты", "Распределять общехозяйственные затраты". там же тоже есть методы распределения косвенных затрат.

И тогда у вас не будет вопроса - куда распределять 109.81? На 401.10 или на 401.20?

Потому что 109.81 распределяется на 109.61. Документом "Закрытие производственных счетов". Весь. Полностью. Потом проверяется по оборотке, чтобы не было остатков на 109.81. (у Вас же НЗП нет?). И только потом 109.61 распределяется на 401.10.130 Документом "Списание затрат по услугам"

Нельзя добавлять дополнительные субконто на счета 109.61, 109.71 и 109.81, не предусмотренные типовой конфигурацией. Добавлять можно только одно дополнительное субконто «Направление деятельности». Иначе счет 109.61 не закроется!

Простой учет операций по формированию себестоимости работ и услуг для бюджетных учреждений

Для учета операций по формированию себестоимости выполняемых работ и оказываемых услуг применяются счета группы 109:

- 109.61 «Себестоимость готовой продукции, работ, услуг» - в разрезе видов производимой продукции и статей затрат (обязательное субконто «Номенклатура» и «Вид затрат»);

- 109.71 «Накладные расходы производства готовой продукции, работ, услуг»

- 109.81 «Общехозяйственные расходы» - по статьям калькуляции (обязательное субконто «Вид затрат»).

Нельзя добавлять дополнительные субконто на счета 109.61, 109.71 и 109.81, не предусмотренные типовой конфигурацией. Добавлять можно только одно дополнительное субконто «Направление деятельности». Иначе счет 109.61 не закроется!

Настройка учета затрат в программе БГУ 1.0 осуществляется следующим образом:

1. Заполняются справочники для настройки аналитики в разрезе номенклатуры, видов затрат и направлений деятельности.

Обязательным субконто для счетов группы 109 является «Вид затрат», которое закрепляется в справочнике «Виды затрат». Оно определяет аналитику по элементам затрат и КОСГУ. (Рис. 1).

Рис. 1 Пример заполнения справочника «Виды затрат»

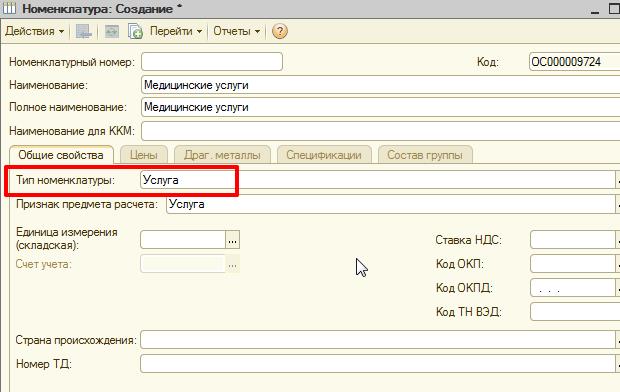

Для счета 109.61 обязательным субконто является «Номенклатура», то есть продукция, работа или услуга по которой определяется себестоимость. Номенклатурная карта вводится в справочнике «Номенклатура».

Обратите внимание на тип номенклатуры, она может быть только нескольких видов: «Работа», «Услуга», «Тара», «Готовое блюдо» или «Продукция». Иначе распределение накладных и общехозяйственных расходов регламентной операцией происходить не будет!

Рис. 2 Заполнение номенклатурной карты

Любой справочник конфигурации можно открыть через раздел «Операции» - «Справочники».При этом раскрывается окно с перечнем всех справочников в алфавитном порядке.

Рис. 3 Поиск справочников в БГУ 1.0

Справочник «Направления деятельности» необходимо заполнить, если учреждение оказывает несколько видов услуг (например, «Медицинские услуги», «Питание», «Коммунальные услуги» и т.п.)

Рис. 4 Заполнение справочника «Направления деятельности»

2. Настраивается аналитика учета на затратных счетах. Если учреждение оказывает несколько видов услуг настраиваем учет по направлениям деятельности.

Это можно сделать в форме «Настройка параметров учета» (Раздел «Операции»/ «Константы»/ «Настройка параметров учета»), на закладке «Аналитический учет». В этой форме следует включить флажки для тех счетов, на которых предполагается учет по субконто «Направление деятельности» (Рис. 5).

Рис. 5 Управление аналитическим учетом на счете 109.00

Обратите внимание, если аналитика по направлениям деятельности установлена хотя бы для одного счета общих расходов (109.71 или 109.81), то ее следует обязательно установить и для счета 109.61. В то же время, возможно ведение учета по направлениям деятельность только на счете 109.61. При этом в отмеченных счетах в Плане счетов (ЕПСБУ) появится дополнительное субконто «Направления деятельности». Совет: если необходим учет по направлениям деятельности, достаточно установить его на счете 109.61.

3. В учетной политике учреждения закрепляется порядок и база распределения затрат на себестоимость.

Это можно сделать в форме «Учетная политика учреждения» (Раздел «Учреждение»/ «Учреждения»/ «Учетная политика учреждения»), на закладке «Производство». Устанавливаем флажки на счетах по которым требуется автоматическое распределение затрат (Рис. 6).

Рис. 6 Настройка порядка распределения накладных расходов

Общепроизводственные и общехозяйственные затраты распределяются в соответствии с указанной базой распределения. Открываем гиперссылку «Методы распределения общих затрат» и выбираем базу для распределения (Рис. 7).

Рис. 7 Настройка базы распределения накладных расходов

В программе имеется возможность выбора следующих баз распределения общих затрат на себестоимость продукции:

- прямые затраты - пропорционально дебетовым оборотам счета 109.61;

- материальные – пропорционально оборотам в дебет счета 109.61 с кредита счета 105.00;

- оплата труда – пропорционально оборотам в дебет счета 109.61 с кредита счета 302.10;

- выручка – пропорционально оборотам по реализации в дебет счета 205.00 с кредита счета 401.10 за вычетом суммы НДС.

4. При оформлении текущих операций по учету затрат обращайте внимание на корректность и полноту заполнения данных.

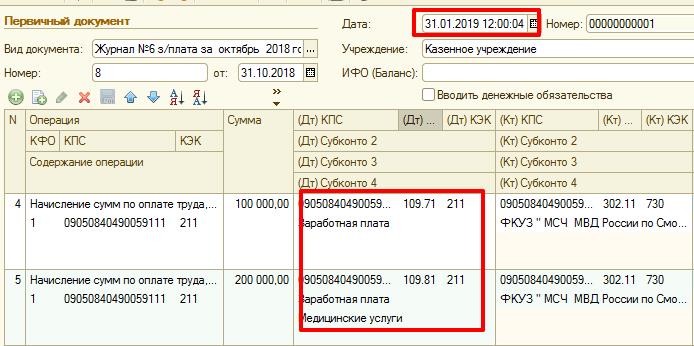

На что следует обратить внимание. Во-первых внимательно изучите субконто по счетам группы 109 в Плане счетов. Если на счетах 109.81 и 109.71 ведется учет по направлениям деятельности, то не забывайте заполнять соответствующий реквизит (рис. 8).

Рис. 8. Пример заполнения субконто счета 109.81 в документе «Списание материалов»

Во-вторых, учтите, что регламентная операция по закрытию производственных счетов автоматически формируется на начало дня выбранной даты (00:00:00), поэтому, все операции, введенные в базу в течении этого дня уже не будут участвовать в распределении.

Рис. 9. Пример заполнения субконто счета 109.71 и 109.81 в документе «Отражение заработной платы в учете»

5. В правильной последовательности выполняем регламентные операции по распределению расходов.

На первом этапе выполняется регламентная операция «Закрытие производственных счетов». Документ можно найти в разделе «Материальные запасы» - «Учет производства» и в разделе «Бухгалтерский учет» - «Регламентные операции завершения отчетных периодов» - «Производство продукции, услуг».

Напоминаем, что распределяются и списываются только те общие затраты, для которых в учетной политике указана необходимость их распределения.

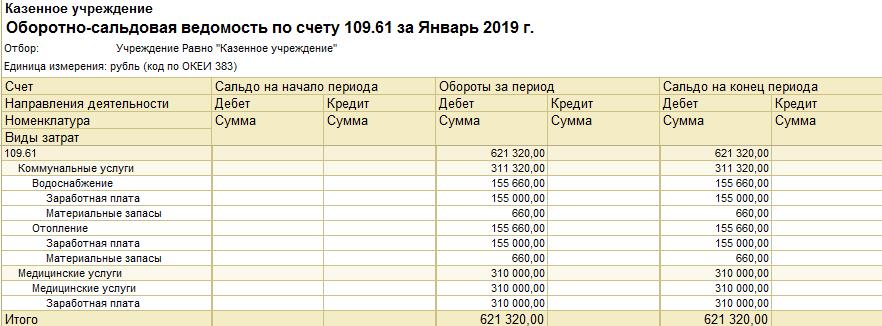

Рис. 10. ОСВ счета 109.61,109.71 и 109.81 до проведения документа «Закрытие производственных счетов»

Так же обратите внимание на дату документа, если в течении последнего дня периода формировались документы по учету затрат, то время закрытия производственных счетов лучше установить 23:59:58.

Рис. 11. Заполнение реквизитов документа «Закрытие производственных счетов»

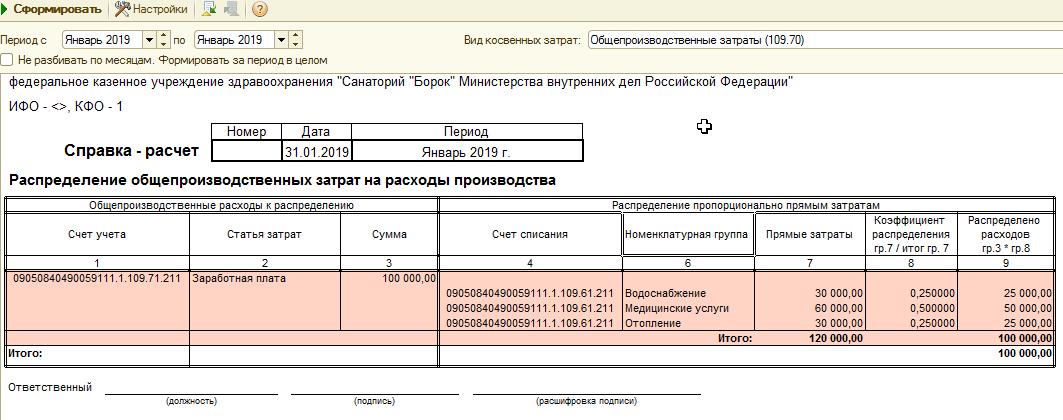

Документ «Закрытие производственных счетов» выполняет распределение и списание общих затрат на себестоимость продукции. Для контроля сумм распределения расходов предназначен отчет «Справка-расчет «Распределение косвенных затрат» (Радел «Материальные запасы» - «Учет производства»).

Рис. 12 Справка-расчет «Распределение косвенных затрат»

Отчет показывает распределение общих затрат по выпущенной продукции. Распределение приводится по каждой статье затрат.

Накладные расходы и распределяемые общехозяйственные расходы в конце месяца должны списываться полностью, т.е. остатков на счете 109.71 и 109.81 оставаться не должно.

Рис. 13. ОСВ счета 109.61, 109.71 и 109.81 после проведения документа «Закрытие производственных счетов»

В конце месяца в результате сбора прямых и распределения накладных расходов на счете 109.61 собирается фактическая себестоимость оказанных услуг или выполненных работ по каждой номенклатуре в разрезе видов затрат. Списание затрат в расходы происходит при помощи документа «Списание затрат по услугам» (раздел «Бухгалтерский учет» - «Регламентные операции завершения отчетных периодов» - «Производство продукции, услуг»).

При открытии документа обратите внимание на заполнение даты и времени. Поле КФО должно быть обязательно заполнено. Для автоматического заполнения сумм и корреспонденций счетов необходимо перейти в режим заполнения, нажав на соответствующую кнопку в рабочей панели документа.

Рис. 14. Порядок заполнения документа «Списание затрат по услугам (работам)»

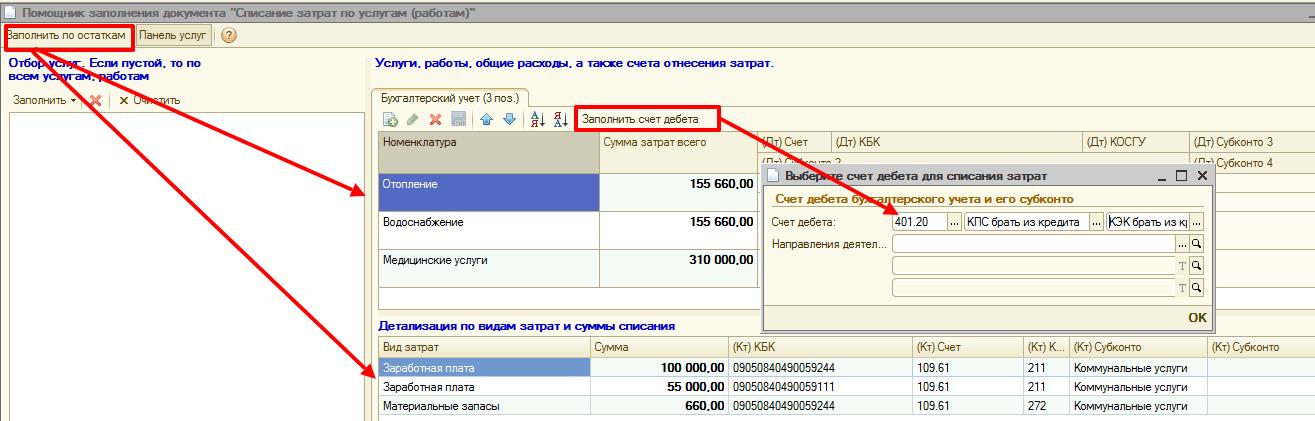

После открытия режима заполнения откроется помощник, который состоит из двух панелей «Заполнить по остаткам» и «Панель услуг». В панели «Заполнить по остаткам» можно настроить заполнение затрат по номенклатуре, нажав кнопку «Заполнить», при этом можно либо выбрать номенклатуру из справочника, либо заполнить по всем учетным данным.

Рис. 15. Порядок заполнения номенклатуры документа «Списание затрат по услугам (работам)»

Нажав кнопку «Заполнить по остаткам», произойдет заполнение нижней табличной части «Панели услуг» с перечнем видов и сумм затрат. Для заполнения аналитики счета учета расходов необходимо нажать кнопку «Заполнить счет дебета» в верхней части таблицы. Счет списания затрат определяется учетной политикой Учреждения, в нашем случае рассмотрен пример включения затрат текущего периода в расходы текущего финансового года (счет 401.20).

Рис. 16. Порядок заполнения номенклатуры документа «Списание затрат по услугам (работам)»

В итоге документ «Списание затрат по услугам (работам)» формирует движение по кредиту счета 109.61 и дебету счета, указанного в верхней панели (в нашем случае это счет 401.20 «Расходы текущего финансового года»).

Рис. 17. Пример корреспонденции счетов документа «Списание затрат по услугам (работам)»

Как результат, счет 109.61 не имеет остатков на конец периода, а по дебету счета учета расходов аккумулируются затраты текущего периода.

Рис. 18. ОСВ счета 109.61 и 401.20 после проведения документа «Списание затрат по услугам (работам)»

6. Формируем справки и отчеты.

На каждом этапе распределения и списания затрат в типовой конфигурации формируются печатные формы.

Для документов «Закрытие производственных счетов» и «Списание затрат по услугам (работам)» это Справка по форме 0504833 в ред. 52 н.

Рис. 19. Бухгалтерская справка по форме 0504833 к документам «Закрытие производственных счетов» и «Списание затрат по услугам (работам)»

Дополнительно, для документа «Списание затрат по услугам (работам)» предусмотрен печать ведомости (рис. 20).

Рис. 20. Печатня форма «Ведомость списания затрат» к документу «Списание затрат по услугам (работам)»

Таким образом, организовать учет себестоимости работ или услуг в БГУ 1.0 довольно просто, достаточно правильно настроить аналитику по счетам, заполнить данные трех справочников, заполнять полностью документы текущего учета и соблюдать хронологию проведения двух регламентных документов закрытия периода.

Любой бухгалтер знает, что списание расходов – одна из основных функций любой учётной системы. Порой, начиная работать в 1С, бухгалтеры сталкиваются с проблемой закрытия месяца и устранением ошибок из-за некорректных настроек программы. Разберём основные моменты на примере программы 1С:Бухгалтерия предприятия ред. 3.0.

На примере данной статьи разберём вариант настроек, когда организация осуществляет выполнение работ, оказание услуг. При этом использует 20, 25 и 26 счета. Затраты с 26 учитывает как косвенные, остальные – прямые.

Начнём с заполнения учётной политики. Переходим в раздел «Главное» – «Настройки» – «Учётная политика». Основной счёт учёта затрат у нас 20.01. Ставим флаг напротив вида деятельности «Выполнение работ, оказание услуг заказчикам». В программе предусмотрено 3 варианта списания затрат по 20-му счёту:

1) Без учёта выручки: закрывается без проверки у организации выручки.

2) С учётом всей выручки: закрывается, только если есть документы реализации услуг. Именно услуг, в самой номенклатуре должна стоять галочка, что это услуга.

3) С учётом выручки только по производственным услугам. Здесь то же самое, что во втором варианте, только используется документ «Оказание производственных услуг» из раздела «Производство».

По общехозяйственным расходам указываем, что они включаются в себестоимость продаж (директ-костинг). При этой настройке 26 счёт будет автоматически закрываться на 90.08. Это уже будут косвенные расходы. Если укажем второй вариант – в себестоимость продукции, работ, услуг, то 26 счёт будет закрываться на 20.01 при указании базы распределения.

Что касается 25-го счёта, то он в нашем случае должен закрываться на 20. Для этого переходим по ссылке «Методы распределения косвенных расходов» и создаём запись по 25-му счёту. Статью затрат и подразделение прописываем, только если хотим закрыть определённые. Если полностью списываем 25 на 20, то их оставляем пустыми. Указываем базу распределения из предложенного перечня. Выбрать нужно вариант – пропорционально чему будет списываться 25 счёт на 20.

Важно помнить, что база распределения должна ежемесячно быть, иначе при закрытии месяца программа выдаст ошибку. Если нам нужно, чтобы определённая сумма осталась на сальдо по дебету 20-х счетов, то оформляем документ «Инвентаризация НЗП» из раздела «Производство».

Кроме того, для ровного списания на 90.02 как в БУ, так и в НУ необходимо сделать соответствующие записи. Переходим по пути: «Главное» – «Настройки и отчёты» – «Налог на прибыль» – «Перечень прямых расходов». Указываем 6 основных расходов налогового учёта:

3) налоги и сборы,

5) страховые взносы,

В случае, если компания использует другие виды расходов, их тоже прописываем в этом перечне. Что касается остальных строк, предлагаемых при открытии окна заполнения, то достаточно указать ещё счёт Дт 20.01. При указании более полной аналитики нужно будет дополнительно прописывать строки. Или по аналитике, которая не указана в данном перечне, суммы закроются в дебет 90.08 в НУ, вместо 90.02.

Если в процессе работы вы решите изменить какие-либо настройки, то это нужно делать через историю изменений с нужной даты.

В данной статье мы рассмотрели выполнение одного из основных и наиболее важных процессов в работе в 1С. Его корректное и безошибочное исполнение влияет на формирование достоверной отчётности предприятия. Обращайтесь в наш центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты легко и быстро решат любой ваш вопрос. Работайте в программах 1С с удовольствием!

Читайте также: