Где находится карточка количественно суммового учета в 1с

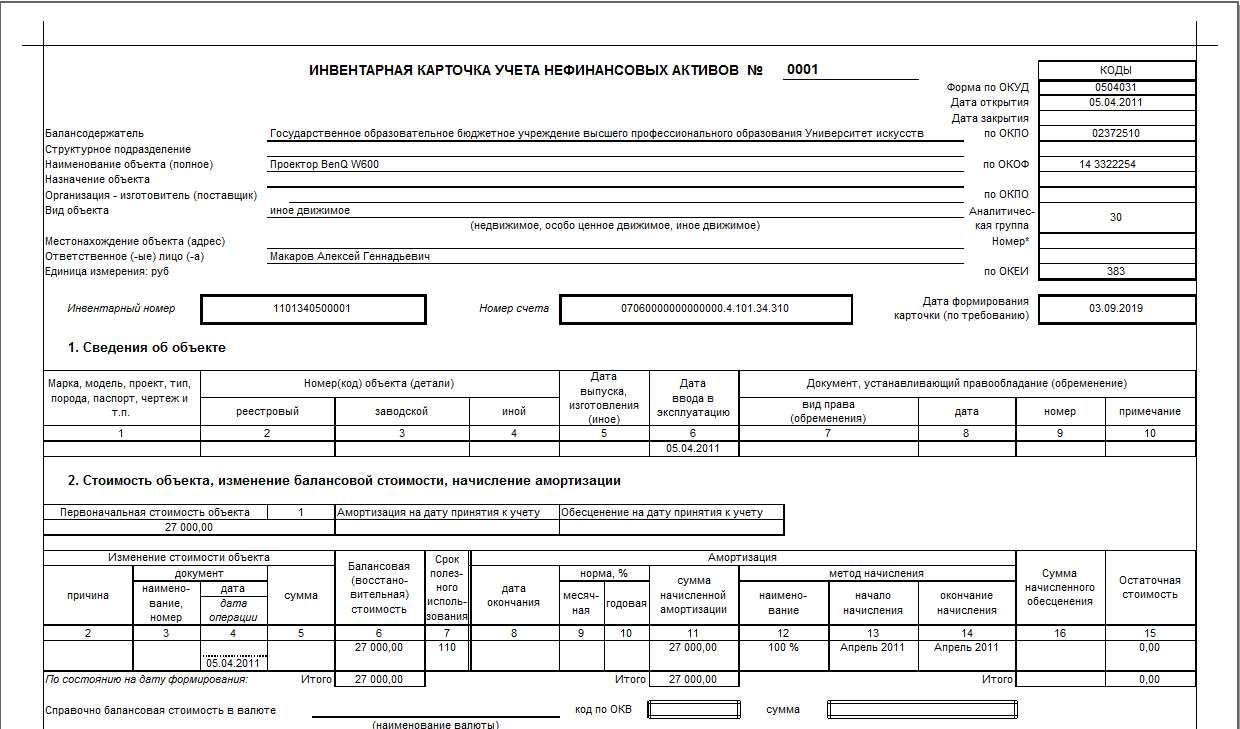

На каждый объект основных средств (нефинансовый актив) ведётся инвентарная карточка. Можно называть её «паспортом» основного средства, в ней содержатся все сведения о нём. На сегодняшний день актуальная форма по ОКУД инвентарной карточки учёта нефинансовых активов – 0504031 (утверждена – Приказом Минфина РФ от 30.03.2015 № 52н, применяется – с 29 декабря 2017 года). Для группы однородных объектов основных средств (мягкого инвентаря, библиотечных фондов, сценическо-постановочных средств (декораций, мебели и реквизита, бутафории)), предметов производственного и хозяйственного инвентаря стоимостью до 40000 рублей включительно применяется форма по ОКУД 0504032.

Карточка в 1С:БГУ (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании Акта приёма-передачи основных средств, паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, с отражением даты принятия к учёту и номера журнала операций.

Форма 0504031 состоит из 5 разделов:

- Сведения об объекте.

- Стоимость объекта, изменение балансовой стоимости, начисление амортизации.

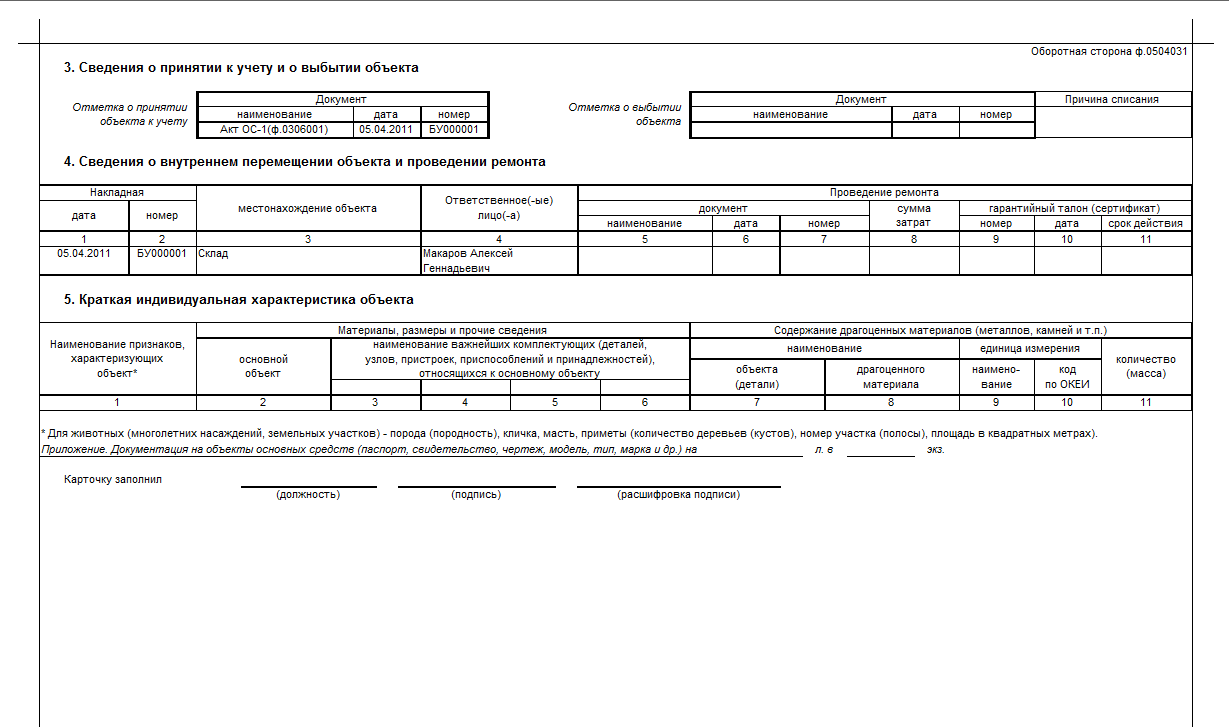

- Сведения о принятии к учёту и о выбытии объекта.

- Сведения о внутреннем перемещении объекта и о проведении ремонта.

- Краткая индивидуальная характеристика.

Как заполнить инвентарную карточку в программе 1С: БГУ 2.0

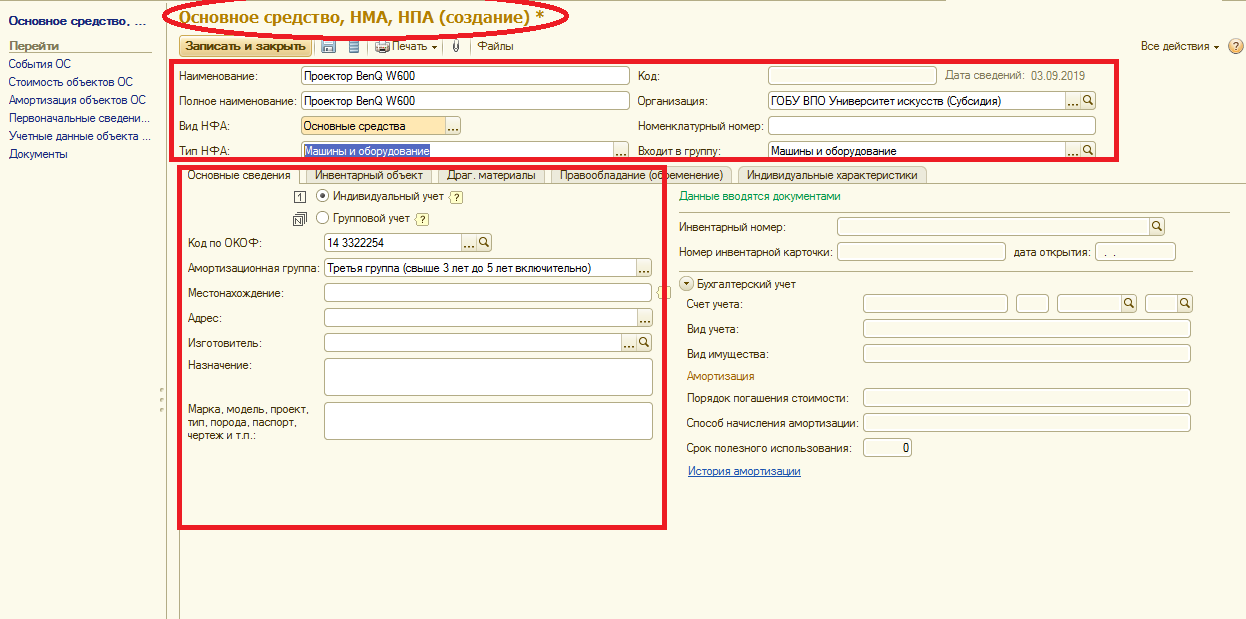

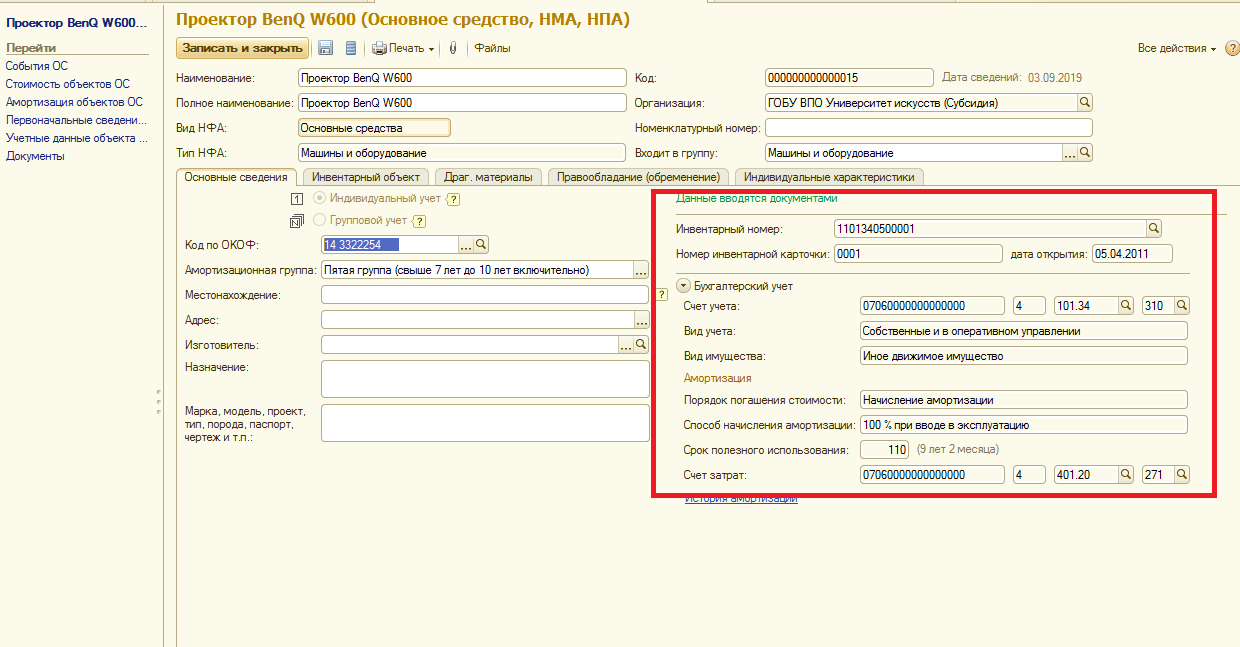

При создании объекта в справочнике «Основные средства» заполняем его наименование, а также дополнительные сведения, которые имеют важность. Рекомендуем сразу выбирать код по ОКОФ, чтобы эти данные были автоматически применены на последующих этапах (рис.1).

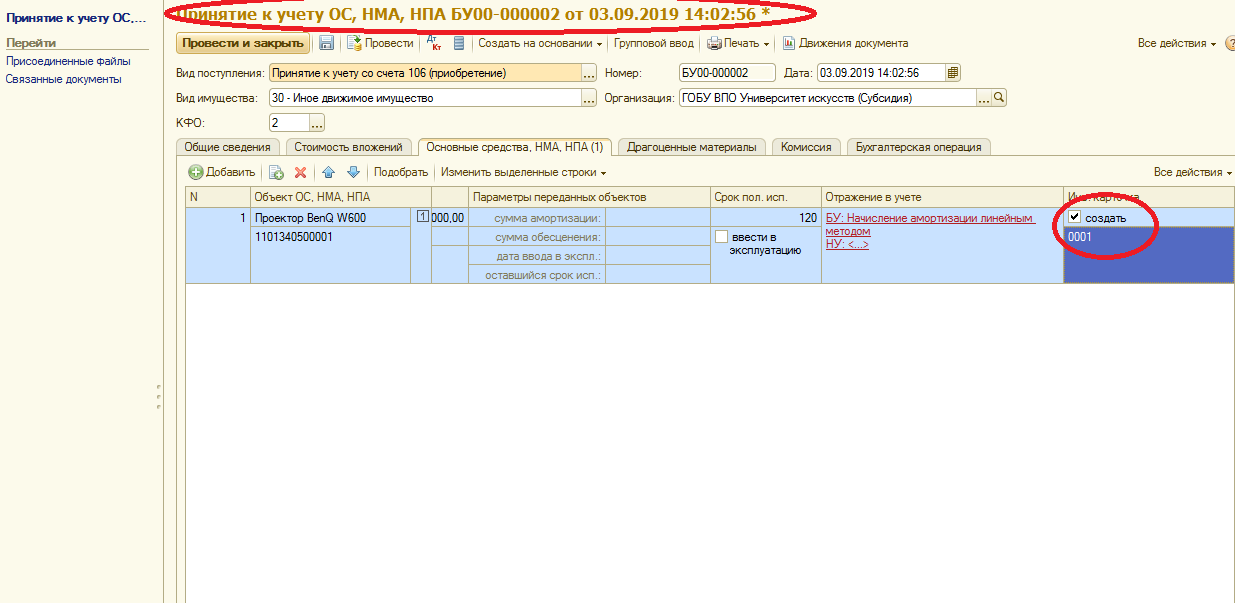

Открытие инвентарной карточки и присвоение ей порядкового номера выполняется при принятии к учёту. Необходимо поставить галочку в столбце «Инв. карточка». Номер инвентарной карточки формируется автоматически, но при необходимости можно корректировать вручную (рис. 2).

После проведения документа «Принятие к учёту ОС» происходит заполнение соответствующими данными, которые будут отражены в разделах 2 и 3 (рис. 3).

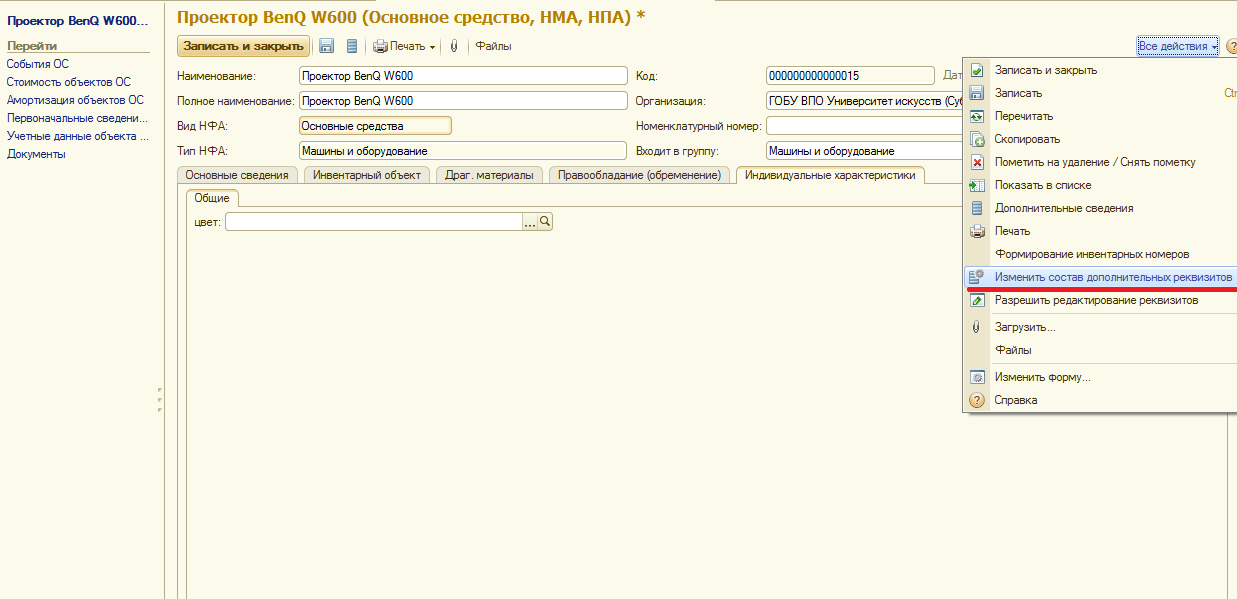

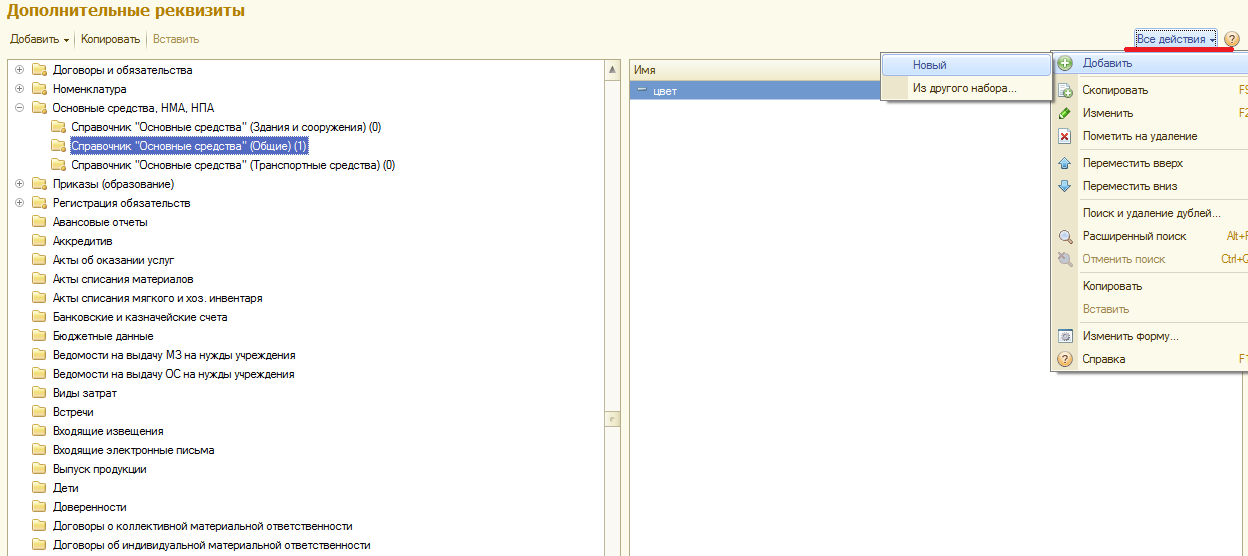

Используя функцию «Изменить состав дополнительных реквизитов» (рис. 4, рис. 5), мы можем самостоятельно дополнить индивидуальные характеристики нужными параметрами.

Инвентарная карточка может быть представлена в виде электронного документа или в печатной форме, что прописано в пункте 19 Инструкции № 157н: «При комплексной автоматизации бухгалтерского учёта информация об объектах учёта формируется в базах данных используемого программного комплекса. Формирование регистров бухгалтерского учёта осуществляется в форме электронного регистра, а при отсутствии технической возможности – на бумажном носителе.

Формирование регистров бухгалтерского учёта на бумажном носителе в случае отсутствия возможности их хранения в виде электронных документов, подписанных электронной подписью , и (или) необходимости обеспечения их хранения на бумажном носителе осуществляется с периодичностью, установленной в рамках формирования учётной политики субъектом учёта, но не реже периодичности, установленной для составления и представления субъектом учёта бухгалтерской (финансовой) отчётности, формируемой на основании данных соответствующих регистров бухгалтерского учёта».

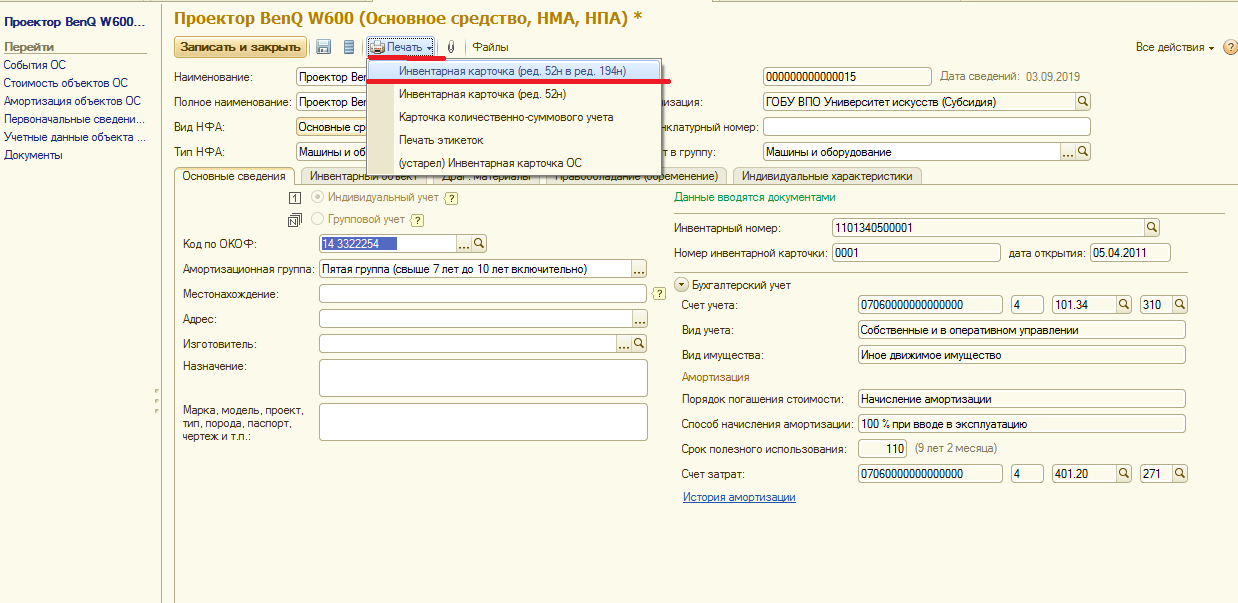

Инвентарная карточка формируется при выборе кнопки «Печать» (рис. 6).

Все инвентарные карточки регистрируются в «Описи» – форма по ОКУД 0504033 , сформировать которую можно в разделе Отчёты по Основным средствам, НМА, НПА.

Если не присвоен номер инвентарной карточке в 1С:БГУ 2.0

Выберите основное средство, задайте номер и дату открытия инвентарной карточки и проведите документ (рис. 8):

Если вам нужна консультация эксперта по заполнению или корректировке инвентарных карточек в 1С:БГУ либо по другим вопросам бухгалтерского и налогового учёта в бюджетных учреждениях, напишите вопрос в чате на этой странице, первая консультация бесплатная.

Подскажите пожалуйста.

Для ОС , которые числятся на заб. счете *21 применяется Карточка - количественно-суммового учета материальных ценностей ( форма 0504041). Эта карточка ведется для кадого объекта ( т.е. также как на ОС на балансе ведутся Инвентарные карточки)?. На группу объектов тоже эта же форма карточки?

И ещё. Что значит " заполнение карточки начинается путем переноса остатков на начало года". Их что, нужно каждый год новые делать ( или как Инвентарные - одну на всю жизнь) ?

Меня тоже волнуют эти вопросы. Ответьте, пожалуйста, кто "что и как" формирует.

Подскажите пожалуйста.

Для ОС , которые числятся на заб. счете *21 применяется Карточка - количественно-суммового учета материальных ценностей ( форма 0504041). Эта карточка ведется для кадого объекта ( т.е. также как на ОС на балансе ведутся Инвентарные карточки)?. На группу объектов тоже эта же форма карточки?

И ещё. Что значит " заполнение карточки начинается путем переноса остатков на начало года". Их что, нужно каждый год новые делать ( или как Инвентарные - одну на всю жизнь) ?

Если по наименованию ОС в течении года не было движения (т.е. у вас всего лишь одно ОС с таким наименованием) то скорей всего карточку обновлять ежегодно не требуется. Если на карточке не один объект, а несколько и в течении года было движение ОС(списывались, передавались другому МОЛ), то карточку придется распечатывать ежегодно. Или можно отражать движение ОС вручную в карточке, то в этом случае ежегодно открывать карточку не надо, она у вас будет одна.

Спасибо за ответ.

А если у меня один объект за год проходит по нескольким Мат-отв. лицам. ( т. е. одно лицо передает другому, тот третьему и т.д. ), то каждый раз нужно делать новую карточку? а предыдущую куда девать?

Письмо Минфина РФ от 01 февраля 2006г. №02-14-10а/187 О периодичности формирования на бумажных носителях регистров бюджетного учета

0504041 Карточка количественно-суммового ежегодно

учета материальных ценностей

Но не очень понятно, как мне быть, если карточка ведется по каждому мат-отв. лицу отдельно. А у меня один объект за год проходит несколько мат.-отв. лиц.

В вкарточке каждого материально-ответственного лица отразится движение этого объекта. К одному МОЛ пришло, от другого ушло - и тд.

т.е. если этот объект ОС за год "осчастливит" 5 мат-отв. лиц своим присутствием, то за год должно быть 5 карточек по этому объекту?

Ну, раз карточка ведется по материально-ответственному, лицу - значит, получается, что нужно печатать 5 карточек.

А вы в какой программе работатете? Я посмотрела - в нашей прогррамме (1С) почему-то вообще нельзя вывести форму 0504041 для забалансовых ОС. Или я не нашла, как это сделать

Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета. Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф. 050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность.

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики.Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Аренда нефинансовых активов

До вступления в силу изменения Инструкции 157н от 31.03.2018 г. учет и арендованного имущества, и имущества, полученного в безвозмездное пользование, велся на счете 01 «Имущество, полученное в пользование». В последней редакции Инструкции 157н назначение счета 01 трактуется иначе: «Счет предназначен для учета имущества полученного учреждением в пользование, не являющегося объектами аренды». Данные изменения связаны с введением в учет счета 111.40 «Права пользования нефинансовыми активами», на котором в настоящий момент учитываются права пользования нефинансовыми активами в соответствии с условиями договоров аренды.Важно учесть различия учета на счетах 01 и 111.40:

1. На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

2. На счете 111.40 учитывается стоимость аренды, а не стоимость самого объекта. Для отражения в учете изменения в законодательстве по операциям аренды, произведенным в межрасчетный период следует произвести следующие действия:

- принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

- списать остаток со счета 01 в отношении арендованного имущества.

Для отражения в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.0, имущества, полученного в аренду предусмотрен документ «Принятие к учету ОС, НМА, НПА» со специализированным видом операции «Поступление на счет 01,02».

В документе необходимо указать:

- данные о МОЛ, ответственном за нефинансовый актив;

- информации об арендодателе и договоре аренды;

- информацию о самом объекте основных средств.

Получение неисключительных прав на использование программных продуктов

Рассмотрим отражение неисключительных прав пользования на результаты интеллектуальной деятельности в учете учреждения. В соответствии с пунктом 66 Инструкции 157н нематериальные активы, полученные в пользование учреждением (лицензиатом) подлежат учету на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре.Для учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. неисключительных прав пользования программными продуктами предусмотрен документ «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 (102, 103), 01, 02».

Форма документа «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)»

В документе необходимо заполнить информации об организации сдатчике и получателе, данные об объекте, счете учета и инвентарном номере, а также место хранения.

На вкладке «Амортизация» следует указать сумму переданной амортизации, параметры амортизации и счет затрат, используемый учреждением. В результате проведения документа учреждение получает увеличение оборота по дебету счета 01.31 «Иное движимое имущество в пользовании по договорам безвозмездного пользования» с указанием суммы неисключительного права на пользование программным продуктом.

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

- Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

- Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

Для отображения информации о дебиторах и кредиторах, с детализацией операций до первичного документа, предназначена карточка установленной формы №РТ-12.

Сразу отметим, что форма отчета данной карточки в конфигурации «1С:Бухгалтерия предприятия 3.0» не реализована. Но в программе имеются отчеты, содержащие необходимые для ее составления данные. Это всевозможные стандартные отчеты. Все они расположены в разделе меню «Отчеты» - «Стандартные отчеты».

Они имеют различную форму, но мы смело можем их использовать.

Карточка счета

Сформировав «Карточку счета», мы увидим детальную информацию по документам движения, по выбранному счету. Для отбора данных по контрагентам, сформируем карточку по счету 60 – «Расчеты с поставщиками и подрядчиками». Во всех отчетах 1С предусмотрена гибкая настройка по кнопке «Показать настройки». В ней мы можем установить дополнительный отбор, например, выбрать определенного контрагента.

В настройке имеется предопределенный отбор для данного счета – по контрагенту, договору, документу расчетов с контрагентами, но если надо, с помощью кнопки «Добавить» можно включить дополнительный вариант отбора в отчет. При этом пользователь может сохранять настройки отчета – кнопка «Сохранить настройки. ».

Все аналитические отчеты в 1С удобны тем, что двойным щелчком мышки на выбранной ячейке, мы можем открыть первичный документ и посмотреть при необходимости.

Отчет по проводкам

Когда пользователю необходимы данные сразу по нескольким счетам, то берут «Отчет о проводках». Кнопка «Показать настройки» в «Отборе» также настраивает отбор необходимых показателей. Можем установить отбор «Равно» и указать выбранный счет и задать субконто «Контрагенты», указав нужного контрагента.

При установке отбора могут быть использованы следующие условия.

Мы можем задать условие «Список значений» для отбора, например, счет 60.01 и 60.02.

Такие условия можно задать при формировании любого отчета в 1С.

Хотелось бы обратить внимание, что при выборе счета в отборе, необходимо выбирать конечный счет, с субсчетом (60.01, 60.02), который формирует проводку. Иначе, выбрав счет группы (в нашем примере – 60), отчет будет сформирован пустым, в отличие от карточки счета, где при выборе счета мы можем указать как конечный счет, так и счет группы.

Аналогично формируются и другие аналитические отчеты - «Анализ счета», «Анализ субконто» и другие из группы «Стандартные отчеты».

Универсальный отчет

Хотелось бы выделить еще один вид – «Универсальный отчет». С его помощью также можно выбрать аналитическую информацию для заполнения карточки аналитического учета. Находится он в разделе «Отчеты» - «Стандартные отчеты». Для формирования такого рода информации нужно выбрать вид отчета «Регистры бухгалтерии». В нем также можно устанавливать различного рода отборы по кнопке «Настройки».

С помощью кнопки «Добавить отбор» можно задавать разные условия для формирования данных.

Следует обратить внимание, что при выборе полей для отбора, если вы не находите нужного объекта для детализации, можно плюсиком развернуть данные и выбрать внутри. То есть любые данные можно указать в настройках отчета.

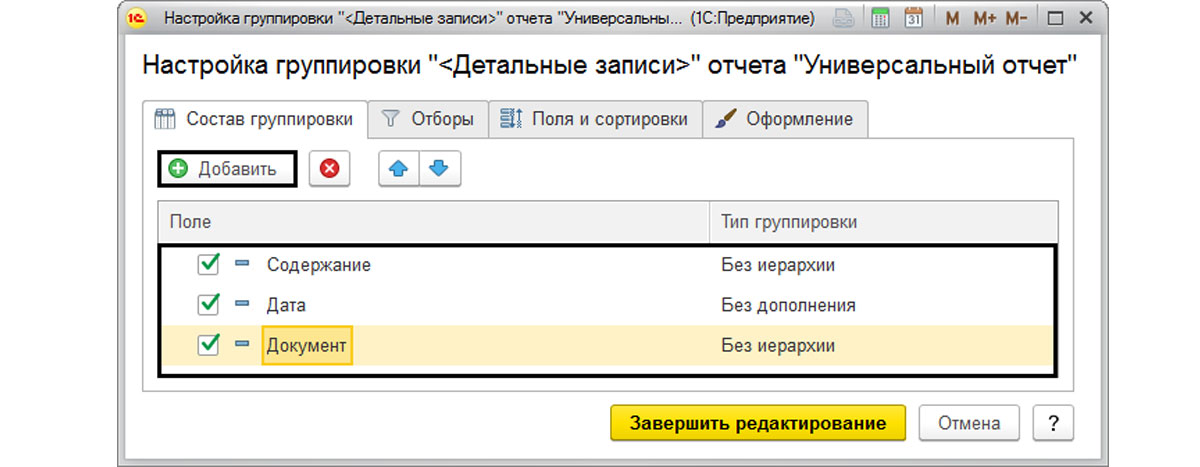

Кроме отбора, на закладке «Структура» необходимо задать, какие данные мы хотим видеть в отчете. Нажав на поле «Детальные записи», мы задаем поля, по которым группируются выводимые данные. Если строки нет по каким-то причинам, можно добавить детализацию с помощью кнопки «Добавить».

Так, мы добавляем поля с необходимой нам информацией.

В результате настройки строка с детализацией выглядит следующим образом:

Выполнив данные настройки и нажав кнопку «Закрыть и сформировать», мы получили отчет, показанный выше.

Таким образом, умея оперировать стандартными отчетами, предусмотренными программой «1С:Бухгалтерия предприятия 3.0», пользователь может получить любую информацию по данным бухучета и выбрать необходимые данные, используя любой отбор и аналитику, на основании, которых составить любой требуемый отчет, унифицированной формы которого нет в программе.

Читайте также: