Фонд капитального ремонта тип контрагента в 1с

Ниже приведена отчетность организации по формам, утвержденным Минфином РФ, которую организация представила в ФНС и Росстат за ряд лет. Динамика ключевых финансовые показателей, представленных в отчетах, также отображена на графиках под таблицами.

Бухгалтерский баланс

Отчет о финансовых результатах (прибылях и убытках)

Отчет подготовлен по форме, утвержденной Приказом Минфина РФ N 66н, обязательной для применения российскими организациями. Если в отчетности цифры за соответствующий год отличались от представленных ранее, мы отдаем приоритет более поздним данным.

Отчет о движении денежных средств

Отчет о целевом использовании средств

Отчет об изменениях капитала за год

| Наименование показателя | Код | Уставный капитал | Собственные акции, выкупленные у акционеров | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого |

|---|---|---|---|---|---|---|---|

| Величина капитала на | 3200 | ||||||

| За Увеличение капитала — всего: | 3310 | ||||||

| в том числе: чистая прибыль | 3311 | х | х | х | х | ||

| переоценка имущества | 3312 | х | х | х | |||

| доходы, относящиеся непосредственно на увеличение капитала | 3313 | х | х | х | |||

| дополнительный выпуск акций | 3314 | х | х | ||||

| увеличение номинальной стоимости акций | 3315 | х | х | ||||

| реорганизация юридического лица | 3316 | ||||||

| вписываемый показатель (по увеличению капитала) | 3319 | ||||||

| Уменьшение капитала — всего: | 3320 | ||||||

| в том числе: убыток | 3321 | х | х | х | х | ||

| переоценка имущества | 3322 | х | х | х | |||

| расходы, относящиеся непосредственно на уменьшение капитала | 3323 | х | х | х | |||

| уменьшение номинальной стоимости акций | 3324 | х | |||||

| уменьшение количества акций | 3325 | х | |||||

| реорганизация юридического лица | 3326 | ||||||

| дивиденды | 3327 | х | х | х | х | ||

| вписываемый показатель (по движению капитала за год) | 3329 | ||||||

| Изменение добавочного капитала | 3330 | х | х | х | |||

| Изменение резервного капитала | 3340 | х | х | х | х | ||

| Величина капитала на | 3300 |

Дополнительные проверки

* Звездочкой отмечены показатели, которые скорректированы по сравнению с данными ФНС и Росстата. Корректировка необходима, чтобы устранить явные формальные несоответствия показателей отчетности (расхождение суммы строк с итоговым значением, опечатки) и проводится по специально разработанному нами алгоритму.

Справка: Бухгалтерская отчетности представлена по данным ФНС и Росстата, раскрываемым в соответствии с законодательством РФ. Точность приведенных данных зависит от точности представления данных в ФНС и Росстат и обработки этих данных статистическим ведомством. При использовании этой отчетности настоятельно рекомендуем сверять цифры с данными бумажной (электронной) копии отчетности, размещенной на официальном сайте организации или полученной у самой организации. Финансовый анализ представленных данных не являются частью информации ФНС и Росстата и выполнен с использованием специализированного сервиса финансового анализа.

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2021 г.

Особенности формирования Сведений по дебиторской и кредиторской задолженности

Сведения по дебиторской и кредиторской задолженности формируются на следующих правовых основаниях:

Казенные учреждения в соответствии с п. 167 Инструкции, утв. приказом Минфина России от 28.12.2010 № 191н, формируют Сведения (ф. 0503169).

Бюджетные и автономные учреждения руководствуются с п. 69 Инструкции № 33н. и формируют Сведения (ф.0503769).

Совместные письма Минфина РФ и Федерального казначейства, размещенные на сайте Минфина РФ уточняют положения Инструкций. Советуем обратить внимание на следующие письма раздела «Бухгалтерский учет и бухгалтерская (финансовая) отчетность государственного сектора«:

размещенные до 2021 г.:

№ 02-07-07/39110, № 07-04-05/02-493 от 04.07.2016;

№ 02-04-04/110850, №07-04-05/02-26291 от 17.12.2020;

размещенные в 2021 г.:

№ 02-06-07/412, № 07-04-05/02-9365 от 10.01.2021;

№ 02-06-07/21091, № 07-04-05/02-6050 от 23.03.2021;

№ 02-06-07/23866 / 07-04-05/02-6944 от 31.03.2021.

Основные правила формирования Сведения по дебиторской и кредиторской задолженности:

составляются раздельно по дебиторской и по кредиторской задолженности раздельно по видам деятельности. Дебиторская задолженность по счетам 205.00, 206.00, 208.00, 209.00, 210.05, 210.10, 303.00. Кредиторская задолженность по счетам 205.00, 208.00, 209.00, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06, 401.40, 401.60;

показатели, отраженные в Сведениях, должны быть подтверждены соответствующими регистрами бюджетного учета;

периодичность представления – по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным.

Что важно учесть с 1 июля 2021

С отчета на 01.07.2021 Сведения следует формировать с учетом уточненного порядка формирования кода счета учета, руководствуясь нормами приказов № 85н и № 99н, в редакции, действующей на 2021 г.

В инструкции 162н и 174н внесены дополнения в части формирования остатков по счетам расчетов по дебиторской (кредиторской) задолженности. Остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

Согласно Инструкциям 191н и 33н в графе 1 раздела 1 Сведений в 24-25 разрядах номера счета указываются нули, в 26 разряде – третий разряд, соответствующий КОСГУ 560 «Увеличение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности».

На сайте Федерального казначейства размещены презентации важных аспектов развития методологии отчетности в 2020-2021 гг., уделено внимание формированию Сведений (ф.0503169, 0503769) на 01.07.2021.

Реализация норм учета в «1С:БГУ 8» редакций 1.0 и 2.0

В конфигурациях «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 и 2.0, реализована детализация статей 560/660, 730/830 КОСГУ подстатьями по типам контрагентов – дебиторов/кредиторов в соответствии с Классификацией институциональных единиц:

в карточке счета предусмотрены реквизиты «КОСГУ по дебету» и «КОСГУ по кредиту»;

План счетов (ЕПСБУ) поставляется заполненным в соответствии с нормами законодательства;

в элементах справочника «Контрагенты» присутствует реквизит «Тип контрагента»;

предусмотрен механизм формирования остатков на начало 01.01.2021 с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающих классификацию институциональных единиц.

Таблица 1. Сравнительная таблица «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 и 2.0

Редакция 1.0

Редакция 2.0

Статья на сайте 1С:ИТС

Формирование начальных остатков на 01.01.2021 в соответствии с Классификацией институциональных единиц.

Не предусмотрены дополнительные документы закрытия года.

Кроме ранее применяемых регламентных документов по закрытию года следует ввести документ «Формирование остатков по счетам расчетов» (раздел «Учет и отчетность» – «Помощник закрытия периода»).

Приоритет формирования КЭК (24-26 разряды номера счета)

Приоритет №1. Выполняется проверка значений «КОСГУ по дебету» и «КОСГУ по кредиту» в карточке счета. В релизе 1.0 детализация поверяется в группе реквизитов «Доступные КЭК». Если указаны детальные подстатьи КОСГУ с кодом по Классификации институциональных единиц, то остатки переносятся на указанный в карточке счета код по Классификации институциональных единиц. Например, счета 303.01, 303.11, 208.34.

Приоритет №2. Для счетов расчетов, в карточке которых указаны статьи КОСГУ (группы), новый КЭК остатка определяется по реквизиту «Тип контрагента» из субконто «Контрагенты». Например, счета 206.34, 209.41, 302.34

Приоритет №3. Если пункты 1 и 2 не дали результата, остатки по счетам расчетов формируется по КОСГУ 000.

Приоритет №3. Если невозможно выполнить первые два приоритета, то код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках

Приоритет №4. Если пункты 1 – 3 не дали результата, остатки по счетам расчетов формируется по КОСГУ «000»

Для составления Сведений (ф.0503169. ф. 0503769) в программе, применяется регламентированные отчеты «ф.0503169 Сведения по ДТ и КТ задолженности (действуют с 01.01.2021)» и «ф.0503169 Сведения по ДТ и КТ задолженности (действуют с 01.01.2021)».

Перед составление отчетности необходимо обновить комплекта регламентированной отчетности

Доступ к отчету организован: «Бухгалтерский учет» –«Регламентированные отчеты» – «Бухгалтерская отчетность»

Доступ к отчету организован: «Учет и отчетность» – «1С-Отчетность»

Предусмотрено автоматическое и ручное заполнение отчета.

Бланк Отчета ф. 0503169 – многостраничный, состоит из трех следующих страниц:

1. Задолженность – содержит сведения о дебиторской (кредиторской) задолженности;

1. 401.40 401.60 – содержит данные о доходах будущих периодов, резервах предстоящих расходов;

2. Просроченная задолж. – содержит сведения о просроченной задолженности.

При заполнении граф группы «На начало года» – 2, 3, 4 и граф группы «На конец отчетного периода» – 10, 11 коды КОСГУ определяются по данным остатков по счету и по данным регистра Долгосрочная и просроченная задолженности (регистр заполняется по данным документов Инвентаризация расчетов с контрагентами)

При заполнении графы 2 «Сумма задолженности на начало года, всего» отражаются реальные остатки по счетам в разрезе КОСГУ (кодов институциональных единиц). Поскольку в БГУ редакции 2 после формирования остатков по счетам расчетов остатки отражаются по кодам КОСГУ 000 – 009, дополнительное вычисление кода институциональной единицы по ним не требуется.

При заполнении граф отчета по долгосрочной, просроченной задолженности – 3, 4, 10, 11 коды КОСГУ определяются по данным регистра Долгосрочная и просроченная задолженности. Регистр заполняется по данным документов Инвентаризация расчетов с контрагентами.

Отметим, что на регистрации в Минюсте РФ находятся приказы 82н и 81н от 11.06.2021 г., которые вносят изменения в Инструкции 191н и 33н соответственно. Можно выделить следующие общие изменения для всех типов учреждений:

показатели долгосрочной задолженности приводят только на 1 января, следующего за отчетным годом;

информация по счетам 401.41 и 401.49 отражают в случае их применения в соответствии с положениями учетной политики учреждения и требований по раскрытию взаимосвязанных показателей;

если просроченная задолженность образовалась по разным документам-основаниям, содержащими разные дата исполнения, то в разделе 2 указывают наиболее позднюю из них.

Что проверить до составления отчетности

Перед составлением и предоставлением отчетности следует проверить:

полноту отражения первичных документов учете;

корректность формирования журналов операций (ф. 0504071);

своевременность формирование журналов операций (ф. 0504071);

особое внимание следует уделить проверки значение «Тип контрагента» в элементах справочника «Контрагенты».

Подобнее с общими принципами подготовки к отчетности можно ознакомиться в статье «Подготовка к квартальной отчетности» выпуска №1 (март, 2021) газеты «Прогрессивный бухгалтер».

1. Проверка значения «Тип контрагента» в программах «1С:БГУ 8»

Значение «Тип контрагента» элемента справочника «Контрагенты» может присваивать как самостоятельно пользователем, так и автоматически на основании алгоритма программы. Например, при импорте кассовых поступлений.

Рассмотрим проверку корректности заполнения справочника «Контрагенты» с помощью отборов и сортировок списка справочника «Контрагенты» в программе «1С:Бухгалтерия государственного учреждения 8»,ред. 2.0.

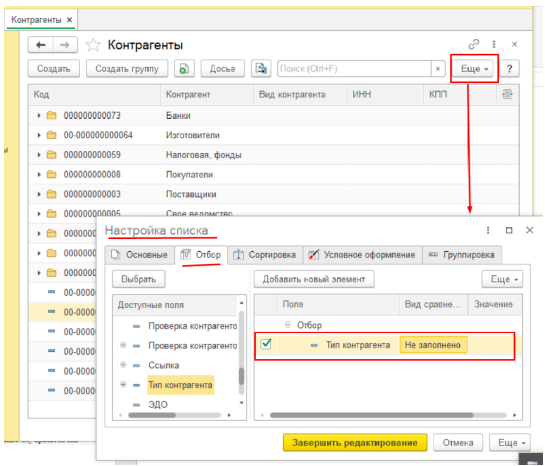

Для начала проверим базу на наличие ошибки «Не заполнен реквизит «Тип контрагента». Выполним переход по пунктам меню «Справочники» – «Контрагенты» – в верхней панели списка «Контрагенты» нажмем кнопку «Еще» – «Настроить список» – на вкладке «Отбор» установим условие «Тип контрагента» равно «Не заполнено» – «Завершить редактирование».

Отбор в списке «Контрагенты»

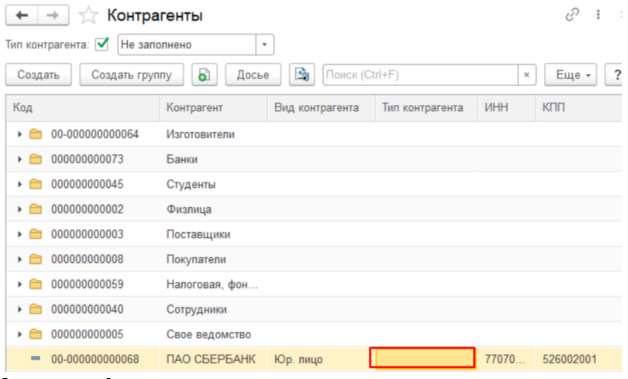

Результат: в контрагенте «ПАО Сбербанк» не заполнен реквизит «Тип контрагента».

Проверим базу на наличие ошибки «Тип контрагента не соответствует виду контрагента». На вкладке «Отбор» установим два условия отбора:

Вид контрагента/Равно/физическое лицо

Тип контрагента/не в списке/6, 7

Отборов в списке «Контрагенты»

Результат: в списке отразился контрагент «Иванов И. И.», однако ему присвоен тип контрагента «0-не определен», что является ошибкой.

воспользоваться типовыми обработками.

При переходе по пунктам меню: «Администрирование» – «Обслуживание» доступны следующие обработки по корректировки данных:

«Групповое изменение реквизитов»;

«Поиск и замена значений»;

Внимание! Результат работы корректировки необратим. До запуска обработок следует сохранять архивную копию базы.

Ошибки, возникающие при формировании отчетности, можно разделить на два типа: технические ошибки и ошибки учета (ошибки в данных). Рассмотрим их в таблицах 2 и 3.

Обратите внимание, что перед исправление технической ошибки необходимо сделать архивную копию базы.

Таблица 2. Технические ошибки и пути их исправления

Ошибка

Вероятные причины

Вариант исправления

Ошибки в плане счетов:

Присутствуют дубли счетов

В устаревших счетах не установлена дата окончания

Неверная иерархия счетов (в документы выбирают группу счетов)

Не выполнили или не корректно выполнили переход на план счетов 2021 г.

Пользователь самостоятельно внес изменения в типовые настройки плана счетов

Сформировать документы по переносу остатков с устаревших счетов на счета 2021 г.

Восстановить стандартные настройки плана счетов («Бухучет» –«План счетов» – «План счетов (ЕПСБУ)» – «Действия» –«Восстановить настройки по умолчанию»)

Ошибка в настройке справочника КЭК. Справочник пуст/ содержит дубли/ содержит не корректные значения

Не обновили или не корректно обновили приказ о бюджетной классификации

Пользователь самостоятельно внес изменения в типовые настройки справочника КЭК

Восстановить настройки справочника КЭК («Бухучет» – «План счетов» – «Коды экономической классификации» – «Все действия» – «Установить стандартные настройки» и «Загрузить поставляемые данные»)

Заполнение отчета не соответствует правилам, применяемым с 01.01.2021 года

Не обновлен комплект отчетности

Выбраны устаревшие правила

Обновить комплект отчетности

Выбрать правила с 01.01.2021

Отчет не сохраняется

В программе присутствуют дубли отчетности

Удалите помеченные на удаление объекты

Таблица 3. Ошибки в учете или ошибки в данных

Ошибка

Вероятные причины

Вариант исправления

В отчетности, сформированной в разрезе КФО присутствует и дебиторская м кредиторская задолженность по счетам групп 205, 206,208,209, 210.05, 302, а в ОСВ по счету задолженности нет.

Не выполнен переход на план счетов 2021 г.

Не обновлен комплект отчетности

При начислении или оплате перепутали одно или несколько значений:

В зависимости от документа, в котором обнаружена ошибка, причины ошибки, и момента ее обнаружения могут быть следующие решения:

Если ошибка связана с отражением первичных документов в регистрах, то внести исправления способом «Красное сторно» и сделать дополнительны проводки

Если ошибка отражена не только в учете учреждения, но и переданы данные в иные системы (например, Казначейство), то сформировать документы, уточняющие кассовое исполнение и передать их в казначейство

Если это ошибка прошлых лет, то отразить ее в учете в соответствии с инструкциями

В отчетности, сформированной в разрезе КФО присутствует и дебиторская м кредиторская задолженность по счетам групп 303.00 а в ОСВ ведомости по счету задолженности нет

Не выполнен переход на план счетов 2021 г.

Не обновлен комплект отчетности

При начислении или оплате перепутали одно или несколько значений:

Виды налогов и платежей

Налоги и платежи организаций

В отчете неверно отражаются 24-26 разряды номера счета

Не указано, либо неверно указано значение «Тип контрагента» в элементе справочника «Контрагент»

Ошибка в карточке счета

В редакции 2.0 не сформирован документ «Формирование остатков по счетам расчетов»

В справочнике «Контрагент» указать значение «Тип контрагента»

Сформировать документ «Формирование остатков по счетам расчетов»

В отчетности присутствуют дубли счетов

Не выполнен перенос остатков с устаревших на новые счета

Не обновлен/неверно обновлен план счетов

Выполнить перенос остатков. Например, для счета 303.01

Обновить план счетов

В отчете неверно отражаются данные в разрезе КПС

Не выполнен перенос остатков по КПС (пример остаток по договору электроснабжения)

Перепутали КПС в документах кассового исполнения и начисления

В программе присутствуют дубли КПС

Выполнить перенос по КПС

Указать верное КПС в документах

Обратите внимание, что приведен сквозной пример поиска и исправления ошибки учета в статье «Контроль задолженности. Исправление ошибок в «1С» выпуска №1 (март, 2021) газеты «Прогрессивный бухгалтер». Порядок проверки учета одинаковый и для релиза 1.0 и для релиза 2.0.

На сайте «1С: ИТС» размешена статья «Почему различаются данные в ОСВ и Отчете ф. 0503169». Обратите внимание, что статья применима и для проверки ф. 0503769.

В «Прогрессивном бухгалтере» для государственных учреждений (№ 3/2019 г.), было рассмотрено отражение капитального ремонта основного средства в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. Теперь рассмотрим практический пример отражения капитального ремонта основного средства с увеличением его балансовой стоимости в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0.

Отражение в программе «1С»

Пример

На балансе учреждения числится комплекс конструктивно сочлененных предметов и отражается в учете как один инвентарный объект. Объект состоит из двух элементов, каждый из которых отвечает признакам актива. Учреждение принимает решение провести капитальный ремонт одного из элементов рассматриваемого объекта, в результате которого характеристики элемента улучшатся. Балансовая стоимость инвентарного объекта – 300 000 руб. Сумма начисленной амортизации – 67 500 руб. Капитальные вложения в ремонт оборудования 85 000 руб.

При проведении ремонтных работ учреждение определяет балансовую стоимость объекта, которая подлежит выбытию (предположим, она равна 75 000 руб.); сумму амортизации, которая была начислена на объект, который подлежит выбытию (предположим, она равна 16 875 руб.).

В связи с тем, что в действующей на данный момент редакции программы, отсутствует функционал для корректного списания части инвентарного объекта (без использования разукомплектования инвентарного объекта) для списания объекта, который подлежит выбытию, воспользуемся документом »Изменение стоимости, амортизации, обесценения ОС и НМА» (пункт меню «Операции» – «Документы»).

Кнопкой «Создать» создаем документ. Выбираем вид операции: «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20), обесценения (114 – 401.20)», выбираем КФО, на котором числится инвентарный объект. На вкладке «Основные средства» с помощью кнопки «Подбор» выбираем инвентарный объект, у которого будет изменять сумму начисленной амортизации и балансовую стоимость. Изменения вносятся только в строке «после изменения» в колонках «Балансовая стоимость» и «Сумма амортизации».

На вкладке «Счет доходов, расходов, вложений» выбираем счет учета расходов 401.20.272.

Заполненный документ необходимо провести. В результате проведения документа сформируются следующие бухгалтерские записи:

Дт

Кт

Сумма

Операция

отражено списание части суммы инвентарного объекта

отражено списание части суммы амортизации, начисленной на инвентарный объект

Сформированные записи доступны к просмотру непосредственно из формы документа при нажатии на иконку «Дебет-Кредит».

Далее отразим в учете расходы на приобретение оборудования, за счет которого стоимость рассматриваемого инвентарного объекта увеличивается. Для этого воспользуемся типовым документом «Покупка ОС, НМА» (пункт меню «ОС, НМА, НПА» – «Поступление»)

На вкладке созданного документа «Общая» заполним реквизиты «Счет Дебета» и «Счет Кредита», «Контрагенты», «Договоры или основания для принятия обязательств», «Вид затрат».

На вкладке «Кап. вложения» кнопкой «Добавить» добавляем наш созданный элемент и указываем сумму.

В результате проведения документа формируются следующие бухгалтерские записи:

Дт

Кт

Сумма

Операция

отражено списание части суммы инвентарного объекта

По иконке «Дебет-Кредит» просмотрим сформировавшиеся записи.

Следующим шагом будет формирование документа, с помощью которого мы отразим увеличение стоимости инвентарного объекта за счет приобретенного элемента. Для выполнения указанной операции воспользуемся типовым документом «Капремонт, модернизация НФА» («ОС, НМА, НПА» – «Прочие операции»).

Кнопкой «Добавить» создадим документ. По строке «Операция» выберем вид операции «Модернизация, реконструкция, достройка основных средств». На вкладке «Общая» выбираем приобретенный нами объект в поле реквизита «Объект учета расходов по амортизации». Программа автоматически заполнит счет учета, нажимаем кнопку «Рассчитать сумму амортизации». По поле «Стоимость ремонта (реконструкции)» автоматически заполнится сумма приобретенного объекта, которая недоступна для редактирования.

На вкладке «Основные средства» с помощью кнопки «Подбор» – вариант «Подбор по остаткам» выбираем в документ наше основное средство «Комплекс», на котором производится ремонт с увеличением его балансовой стоимости.

После заполнения табличных частей кнопкой «Ок» сохраняем документ.

В результате проведения документа формируются следующие бухгалтерские записи:

В инвентарной карточке инвентарного объекта сформируются следующие записи, указанные на скриншоте ниже.

Причина изменения стоимости будет отражена как «Модернизация инвентарного объекта», так как иного заполнения записи, сформированной рассматриваемым документом в текущей версии программы пока не предусмотрено.

Нормативное обоснование

До вступления в силу норм СГС «Основные средства» (утвержден приказом Минфина РФ от 31.12.2016 № 257н) выполнение ремонта, в том числе капитального, не являлось основанием для изменения балансовой стоимости объекта основных средств.

По новым правилам (п.19 СГС «Основные средства») перечень случаев, приводящих к изменению балансовой стоимости расширен. В него включена частичная замена в рамках капитального ремонта в целях реконструкции, технического перевооружения, модернизации объекта или его составной части.

Условия, при соблюдении которых учреждение может принять решение об увеличении стоимости инвентарного объекта:

основное средство, согласно положениям учетной политики учреждения, относится к группе основных средств, ремонт которых приводит к изменению их стоимости;

составные части, которые заменили в результате ремонта основного средства, признаются активом в соответствии с критериями признания объекта основных средств.

Положения п.19 СГС «Основные средства» подлежат применению в системной взаимосвязи с п.п. 27 и 28 СГС «Основные средства». При этом положения п.п. 27 и 28 СГС «Основные средства» применяются по отношению к перечню групп объектов основных средств, определенному учетной политикой учреждения.

В соответствии с п. 27 СГС «Основные средства» при замене отдельных составных частей объекта затраты по такой замене включаются в стоимость объекта основных средств в момент их возникновения при условии соблюдения критериев признания объекта основных средств, предусмотренных п. 8 СГС «Основные средства». То есть прогнозируется ли получение от использования объектов экономических выгод или полезного потенциала и можно ли надежно оценить их первоначальную стоимость, как объекта бухгалтерского учета.

Учреждению необходимо определить перечень групп основных средств, ремонт которых приводит к изменению их стоимости, и закрепить его в учетной политике. В случае, когда в отношении такого объекта осуществляется ремонт, то комиссии учреждения по поступлению и выбытию активов следует принять решение, удовлетворяют ли заменяемые части определению актива.

Если согласно учетной политике инвентарный объект относится к группе основных средств, ремонт которых приводит к изменению их стоимости, а также в учреждении будет принято решение о том, что конкретная составная часть основного средства удовлетворяет понятию актива, то стоимость инвентарного объекта уменьшается на стоимость этой части в соответствии с положениями СГС «Основные средства» о прекращении признания (выбытии с бухгалтерского учета) объектов основных средств с последующим отнесением на финансовый результат текущего года стоимости замененной (выбывшей) части вне зависимости от того, амортизировалась ли эта часть объекта основных средств отдельно, или нет (п.п. 27, 50 СГС «Основные средства»). Обязательным условием является наличие документального подтверждения стоимостных оценок по выбывающему объекту (п. 6 Методических рекомендаций).

Когда определить остаточную стоимость замененной части объекта основных средств не представляется возможным, эту величину можно признать равной затратам на замену составной части (п. 50 СГС «Основные средства»).

В бюджетном учете выбытие замененных частей отражается в порядке частичной ликвидации основного средства (абз. 15 п. 10 Инструкции, утвержденной приказом Минфина России от 06.12.2010 № 162н), а затраты, связанные с заменой его отдельных составных частей, следует учесть по дебету счета 106.01 «Вложения в основные средства» (п. 130 Инструкции, утвержденной приказом Минфина России от 01.12.2010 № 157н.)

Принятие к бюджетному учету увеличения первоначальной (балансовой) стоимости объекта по результатам капитального ремонта отражается по дебету соответствующих счетов аналитического учета счета 101.00 «Основные средства» и кредиту счета 106.01 «Вложения в основные средства».

Если согласно положениям учетной политики, инвентарный объект не относится к группе основных средств, ремонт которых приводит к изменению их стоимости, то расходы учреждения по его ремонту относятся на расходы текущего года и не изменяют стоимость отремонтированного основного средства.

В бюджетном учете отнесение расходов на финансовый результат текущего финансового года отражается в общеустановленном порядке:

ДТ 401.20.225 (1.109.ХХ.225) КТ 1.302.25.730.

Когда согласно учетной политике инвентарный объект включен в группу основных средств, ремонт которых приводит к изменению их стоимости, а замененные части как удовлетворяют понятию актива, так и не удовлетворяют, общие расходы могут быть отнесены на увеличение первоначальной стоимости основного средства и списаны на расходы текущего финансового года пропорционально стоимости заменяемых частей. Порядок такого отнесения также должен быть разработан в учреждении и закреплен в рамках учетной политики.

Порядок проведения частичной ликвидации регулируется положениями учетной политики учреждения (п. 6 Инструкции № 157н). К примеру, учетной политикой может быть предусмотрено, что проведение частичной ликвидации объектов основных средств оформляется Актом о разукомплектации (частичной ликвидации) основного средства, являющегося Приложением к учетной политике.

Решение о квалификации оборудования, устанавливаемого исполнителем в ходе проведения ремонта, в качестве актива, а также о сумме затрат, на которую увеличивается стоимость основного средства, принимается комиссией по поступлению и выбытию активов и подлежит оформлению соответствующим актом (п. 34 Инструкции №157н). Информация о проведенном ремонте должна быть зафиксирована в «Инвентарной карточке учета нефинансовых активов» (ф. 0504031).

Многими учреждениями применяются дефектные ведомости в качестве оснований для проведения ремонтных работ. В состав первичных учетных документов, утвержденных приказом Минфина РФ от 30.03.2015 № 52н, данная форма не входит. Требования об оформлении дефектной ведомости в случае ремонта основного средства положениями Инструкций №157н, 162н не предусмотрены. Таким образом, необходимость ее применения определяется учреждением самостоятельно. Напомним, что допускается применение первичных учетных документов, разработанных учреждением самостоятельно при условии наличия в них обязательных реквизитов и утверждения формы документа в составе учетной политики.

Статья подготовлена при использовании материалов Информационной системы 1С:ИТС.

Оперативные консультации по 1С без предоплаты. Как определить тип контрагента в 1С. Обслуживание, настройка и доработка 1С для комфортной работы.

Одной из основных операций при работе с программой 1С 8.3 является заполнение Справочника Контрагенты, представляющего собой перечень всех поставщиков, покупателей и т.д. принявших на себя те или иные обязательства по договору с которыми работает организация.

Давайте рассмотрим, что собой представляет Справочник «Контрагенты» в 1С 8.3 и как с ним работать.

Справочник «Контрагенты» находится в блоке «Справочники»-«Покупки и продажи»-«Контрагенты».

Перед нами открывается журнал с элементами справочника. Для удобства работы мы можем группировать контрагентов по папкам, по любой принадлежности будь то поставщик, покупатель, банк и т.д.

Если нам необходимо создать новую группу для контрагентов, мы выбираем «Создать группу», и перед нами открывается окно «Контрагенты (создание группы)», где необходимо заполнить поле «Наименование», а по желанию и поле «Комментарий». После нажимаем «Записать и закрыть». В справочнике появится новая группа.

Также для удобства и ускорения работы со справочником «Контрагенты» можно применять разные режимы просмотра элементов.

Кликаем на значение «Еще» и в открывшемся списке выбираем «Режим просмотра», где можно указать один из трех вариантов режима просмотра:

- Иерархический – элементы будут отображаться в выбранной группе;

- 5 Список – будут отображены все элементы справочника без учета группировки;

- 6 Дерево – будут отображаться все группы справочника и выбранные элементы в подчинении.

Как создать новый элемент справочника «Контрагенты» в 1С 8.3

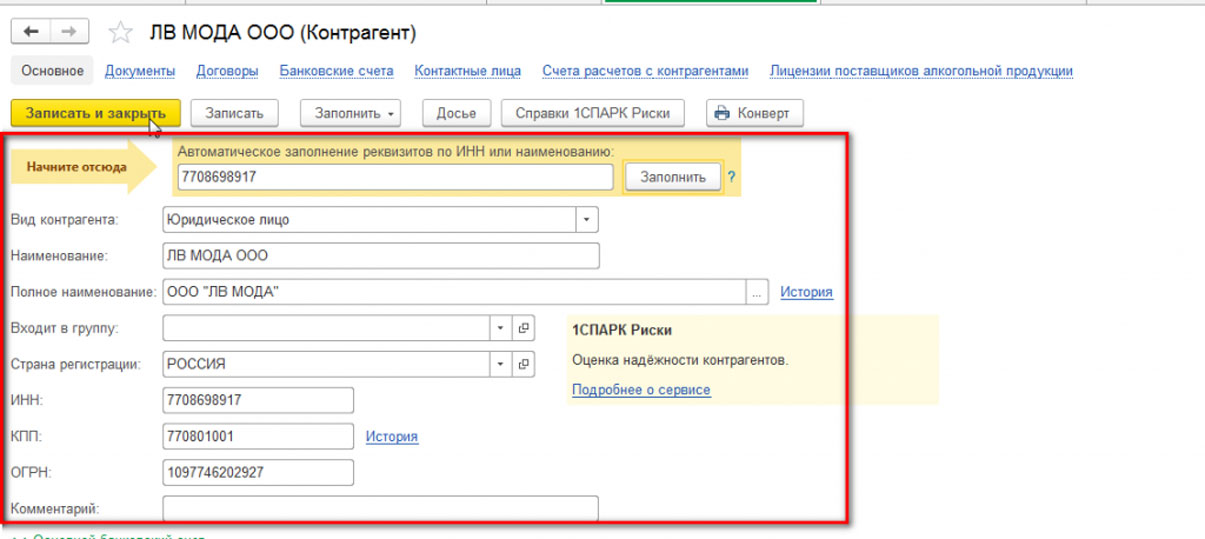

Новый контрагент вводится в справочник через значение «Создать».

Перед нами открывается пустая карточка контрагента, которую необходимо заполнить.

При этом у пользователя есть 2 варианта заполнения карточки Контрагента:

Заполнение автоматом работает только при подключении «1С Контрагент». При этом:

-

Данные заполнятся по ИНН или наименованию контрагента автоматически, без ошибок;

*Если ИНН выделен красным цветом, Контрагент отсутствует в базе ФНС.

При создании контрагента и заполнении карточки в ручном режиме пользователь должен заполнить все основные поля…

…указать «Вид контрагента» и в выпавшем списке выбрать одно из значений:

- Юридическое лицо;

- Физическое лицо;

- Обособленное подразделение;

- Государственный орган.

В зависимости от выбранного вида контрагента будет изменяться табличная часть документа и поля обязательные для заполнения.

В карточке контрагента имеется функционал «Справки 1СПАРК Риски», который помогает быть в курсе изменений у ваших контрагентов и клиентов: сервис каждый день дает информацию о банкротстве, ликвидации, планах по реорганизации, изменении юридического адреса и руководителя. Сервис помогает отслеживать изменения, использует различные источники информации, включая ЕГРЮЛ и Единый федеральный реестр сведений о фактах деятельности юридических лиц.

Данная опция работает только в случае подключения 1СПАРК Риски.

Непосредственно в карточке контрагента мы можем создать банковский счет. Для этого выбираем «Банковские счета»-«Создать».

В открывшейся карточке заполняем такие обязательные для заполнения поля, как банк, номер счета, валюту. Если платежи проводятся через корреспондентский счет, открытый в другом банке, необходимо указать банк для расчетов. Если расчетный счет используется для расчетов по контрагенту государственного заказа, необходимо указать «Государственный контракт».

Также можно настроить вывод необходимой информации в платежных поручениях и требованиях. В данной настройке можно прописать:

- Наименование контрагента, которое будет выводиться в поле «Получатель» платежного поручения или в поле «Плательщик» в платежном требовании;

- Обозначить, где будет указываться КПП контрагента (только в платежных поручениях в бюджет или во всех платежных поручениях);

- Написать текст, который будет автоматически выводиться в назначении платежа при создании нового платежного поручения.

В закладке «Банковские счета» контрагента можно создать множество расчетных счетов, при этом можно указать один из нескольких р/сч «Использовать как основной». При формировании документа списание с расчетного счета в платежном поручении «Основной расчетный счет» будет заполняться по умолчанию.

В карточке контрагента можно сразу создать документ «Договоры». Для этого выбираем «Договоры»-«Создать».

В открывшейся карточке заполняем вид договора:

- С поставщиком;

- С покупателем;

- С комитентом(принципалом) на продажу;

- С комитентом(принципалом) на закупку;

- С комиссионером (агентом) на закупку;

- С факторинговой компанией;

- пр.

Заполняем поля «Номер договора» и «Дата». При этом наименование программа заполняет автоматически, ориентируясь на информацию из этих полей. Прописываем организацию, с которой данный контрагент заключает договор.

К договору пользователь может присоединить файлы в любом формате.

Присоединенные файлы можно просматривать, редактировать (каждая версия отредактированного файла храниться в 1С 8.3, где при необходимости их можно просмотреть, когда, в какое время, а также какой пользователь редактировал прикрепленный файл), распечатывать документ.

Важно помнить, что, после того как пользователь отредактировал прикрепленный файл, файл необходимо освободить от редактирования через «Еще»-«Завершить редактирование».

В закладке «Договоры» контрагента можно создать множество элементов договоров, при этом можно указать один из нескольких «Использовать как основной». При формировании документов в программе договор будет заполняться по умолчанию.

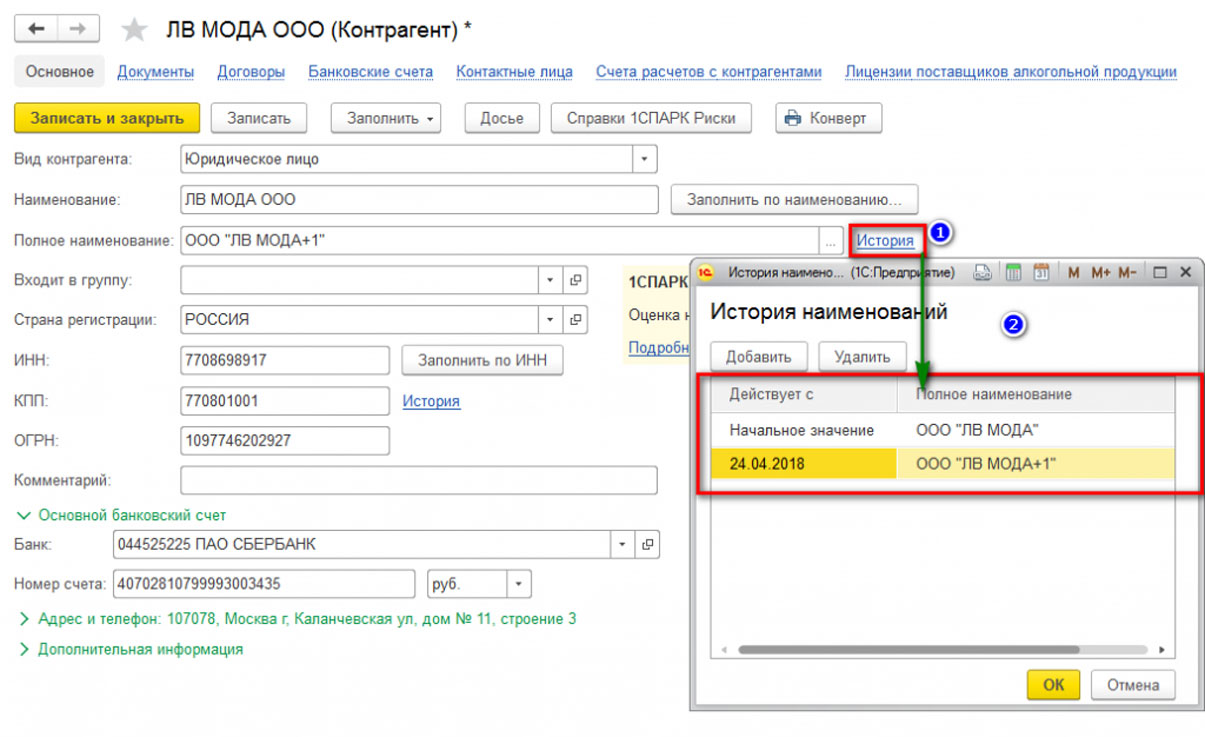

В карточке контрагента существует возможность сохранять историю изменения полей «Полное наименование» и «КПП». Если у контрагента изменился «КПП» или «Полное наименование» необходимо в «Истории» внести дату и новое значение. После внесения изменений в программу данные во всех документах до указанной даты в истории будут брать значение начального реквизита, а в документах, начиная с даты нового значения, будет указываться новое значение реквизита.

В карточке «Контрагент» есть возможность просмотреть все документы, в которых указан текущий контрагент, его расчетные счета, договора. Для этого выбираем «Документы». В открывшемся списке отобразятся все документы контрагентов, которые при необходимости можно отсортировать по договору или организации. У пользователя есть возможность просмотреть проводки по интересующему документу, выбрав интересующий документ и нажав значок «Показать проводки и другие движения документа» (Дт/Кт).

В заключение рассмотрим функционал, предусмотренный для удобства рассылки писем контрагентам.

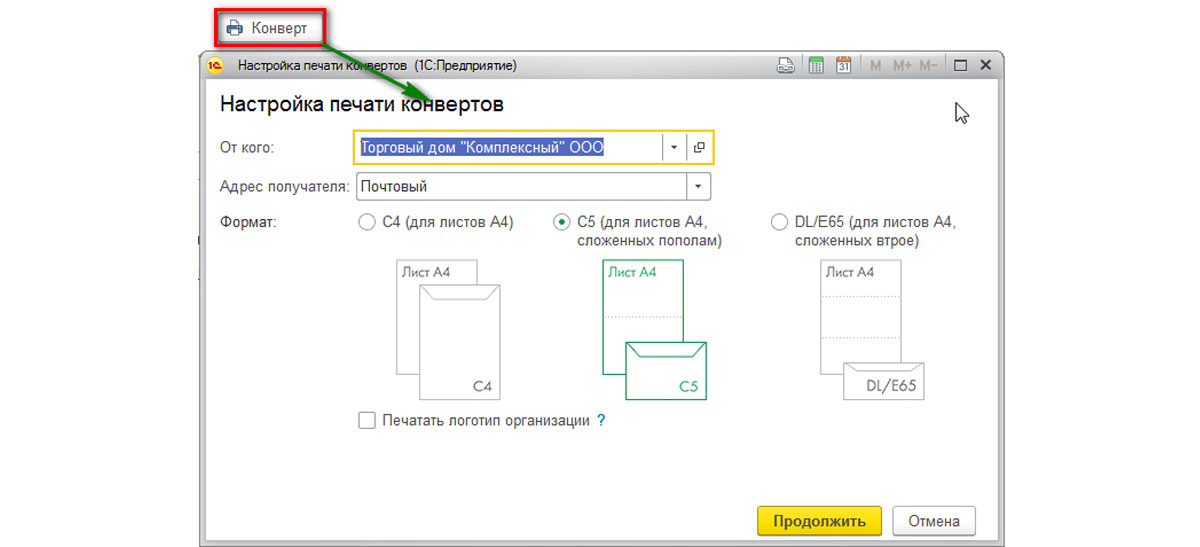

В 1С 8.3 есть возможность настроить и распечатать конверт, с заполненными автоматом адресными строками и индексом.

Пользователю предлагается выбрать вариант заполнения адреса контрагента-получателя:

- Почтовый;

- Юридический;

- Фактический.

Адрес заполнится автоматически из карточки контрагента.

Также можно выбрать один из трех вариантов формата конверта и вывести на печать логотип организации (загрузить логотип организации можно в реквизитах организации в, разделе «Логотип и печать»).

Читайте также: