Балансовая стоимость на каком счете отражается в 1с

В 1С:Бухгалтерию 8 (начиная с версии 3.0.97) внесли корректировки в части бухучета доходов и расходов при ликвидации ОС после перехода на ФСБУ 6/2020 «Основные средства» с учетом требований ФСБУ 5/2019 «Запасы».

Правила учета ТМЦ, полученных при списании основного средства

При формировании бухотчетности с 2021 года компания обязана применять ФСБУ 5/2019 «Запасы», регламентированный Приказом Минфина от 15.11.2019 г. № 180н. Кроме того, его можно использовать и досрочно.

Основные моменты, касаемые новшеств по данному стандарту, указаны в информации Минфина от 10.04.2020 г. № ИС-учет-27.

К примеру, новым стандартом изменили правила определения фактической себестоимости запасов, которые получены при выбытии ОС или при его текущем содержании, ремонте, модернизации. Затратами, включенными в фактическую себестоимость этих ТМЦ, считается наименьшее из таких значений:

- стоимость, по которой учитываются аналогичные ТМЦ, приобретаемые или создаваемые компанией при стандартном операционном цикле. Иными словами — это рыночная цена;

- величина балансовой стоимости списываемых ОС и расходов, которые были при демонтаже или разборке ОС, извлечении ТМЦ и приведении их в состояние, пригодное для использования или реализации в качестве запасов.

В соответствии с Рекомендациями Бухгалтерского методологического центра № Р-63/2015-КпР при извлечении ТМЦ от ликвидации основного средства в бухучете доход не появляется, так как:

- нет поступления нового актива в компанию;

- у компании нет экономической выгоды, поскольку выбывающее ОС уже было ее активом, и она уже осуществляла в прошлом периоде расходы при его получении и эксплуатации.

Соответственно, ТМЦ при ликвидации основного средства нужно ставить на учет за счет балансовой стоимости ОС в момент его списания с бухучета.

Если ТМЦ остаются после ликвидации основного средства, и компания планирует их продать, то они принимаются как долгосрочные активы к продаже. Их учет регламентируется ПБУ 16/02 «Информация по прекращаемой деятельности», которое регламентировано Приказом Минфина от 02.07.2002 г. № 66н.

Когда основное средство списывается, долгосрочные активы к продаже нужно оценить по наименьшему из показателей:

- величины балансовой стоимости списываемого основного средства и расходов на извлечение ТМЦ и доведение их до состояния, которое пригодно к реализации;

- чистой стоимости продаж — предполагаемой цены реализации ТМЦ, уменьшенной на размер планируемых расходов, которые нужны для их извлечения из ОС, доведения до готовности к реализации и ее проведения.

В целях налогообложения прибыли рыночная стоимость ТМЦ включается во внереализационные доходы на дату заполнения акта о списании основного средства (ст. 250, 271 НК).

Так как правила учета извлекаемых ТМЦ в бухучете и налоговом учете имеют различия, этот момент способен вызвать временные разницы и необходимость признавать отложенный налог по ПБУ 18/02 «Учет расчетов по налогу на прибыль», регламентированному Приказом Минфина от 19.11.2002 г. № 114н.

Как учитывать доходы и расходы при выбытии основного средства

С бухотчетности за 2022 год компания должна использовать ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Организация самостоятельно принимает решение о том, что применяет данные стандарты до наступления официального срока их использования.

Подробные комментарии по указанным стандартам имеются в информации Минфина от 03.11.2020 г. № ИС-учет-28, № ИС-учет-29.

К примеру, в стандарте 6/2020 уточняются правила отображения в бухучете операций по выбытию основного средства:

- при списании ОС размеры накопленных амортизации и обесценения по нему переносятся в снижение его первоначальной стоимости;

- расходы на демонтаж, утилизацию ОС и восстановление окружающей среды являются затратами того периода, в котором они были (если по ним до этого не признавалось оценочное обязательство);

- разница между балансовой стоимостью списываемого ОС и расходов на его выбытие с одной стороны и поступлениями от его выбытия с другой стороны является доходом или расходом в составе прибыли (убытка) того периода, в котором производится списание ОС. Соответственно, финансовый результат при выбытии объекта указывается свернуто в отчете о финансовых результатах.

Что касается налогового учета, то остаточная стоимость ОС при ликвидации и использовании линейного метода расчета амортизационных отчислений единовременно учитывается как внереализационные расходы (ст. 265 НК). Убыток от продажи ОС учитывается по специальным правилам, указанным в п. 3 ст. 268 НК.

Разницы в порядке учета убытков в бухгалтерском и налоговом учете приводят к появлению временных разниц и необходимости признавать отложенный налог по ПБУ 18/02.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Как отражать ликвидацию основного средства в 1С:Бухгалтерии 8

Компания работает на ОСНО и является плательщиком НДС. С 2022 года она переходит на использование ФСБУ 6/2020.

В феврале 2022 года она списывает ОС в связи с неэффективностью его использования.

В учете первоначальная стоимость объекта — 1 млн. руб., накоплено амортизационных отчислений — 325 тыс. руб., размер ежемесячной амортизации — 25 тыс. руб.

Демонтаж ОС осуществлялся сторонней фирмой, за что ей заплатили 120 тыс. руб. (в т.ч. НДС 20%).

Оценочное обязательство по демонтажу, утилизации и восстановлению окружающей среды раньше по объекту не признавали, обесценение не учитывали. При демонтаже были извлечены ТМЦ, и компания приняла решение использовать их в своей деятельности.

Для отражения расходов на демонтаж объекта при привлечении сторонней фирмы используется документ «Поступление (акт, накладная, УПД)». При этом нужно поставить вид операции «Услуги». В графе «Счета учета» указываются счета учета расходов по демонтажным операциям для целей бухгалтерского и налогового учета.

В бухучете расходы на демонтаж и утилизацию основного средства относятся к затратам периода их осуществления. Также эти расходы нужно учитывать при расчете:

- финансового результата от выбытия ОС;

- стоимости ТМЦ, полученных при списании ОС.

В связи с этим расходы на демонтаж в бухучете рекомендуется отображать на сч. 01.09 «Выбытие основных средств» с фиксацией выбывающего объекта. Когда процедура выбытия будет закончена, балансовая стоимость объекта с учетом расходов на демонтаж, указанная на сч. 01.09, будет списана на сч. 91 «Прочие доходы и расходы». 1С определит финансовый результат от выбытия объекта и учтет его при расчете стоимости извлеченных ТМЦ.

В налоговом учете затраты на ликвидацию основного средства нужно включить во внереализационные расходы (ст. 265, 272 НК). Соответственно, в 1С в налоговом учете расходы на демонтаж надо зафиксировать на сч. 91.02 «Прочие расходы».

Корреспонденция счетов при проведении этого документа:

Списание объекта отображается одноименным документом, а доходы и расходы от него должны учитываться на сч. 91.01 и 91.02.

Однако теперь в документе есть возможность учитывать ТМЦ, которые остаются после ликвидации основного средства.

В шапке документа надо поставить флажок «Остались материалы после списания ОС». И тогда в таблице будет графа «Оставшиеся материалы».

В ней будет ссылка, по которой пользователь сможет пройти в одноименную форму. Она нужна для того, чтобы указывать по каждому списанному основному средству название извлеченных ТМЦ (выбираются из справочника «Номенклатура»), количество, рыночную стоимость и счет учета. К примеру, рыночная цена оставшихся ТМЦ — 50 тыс. руб.

В документе «Списание ОС» при нажатии кнопки «Печать» теперь можно использовать новую форму справки-расчета «Стоимость оставшихся материалов при списании ОС».

В ней указывается такая информация по условиям примера:

- балансовая стоимость основного средства (первоначальная стоимость — амортизация накопленная и по результатам текущего месяца) — 650 тыс. руб.;

- расходы на демонтажную операцию — 100 тыс. руб.;

- размер расходов на выбытие объекта (балансовая стоимость + демонтажные расходы) — 750 тыс. руб.;

- рыночная цена оставшихся ТМЦ — 50 тыс. руб.;

- фактическая цена оставшихся ТМЦ — 50 тыс. руб., т.к. эта сумма не превышает расходов на демонтаж (50 тыс. руб. меньше 750 тыс. руб.);

- финансовый результат от ликвидации объекта (расход) определяется вычитанием фактической (рыночной) цены ТМЦ из расходов на выбытие объекта — 700 тыс. руб.

Корреспонденция счетов при проведении этого документа:

В бухучете выгода при реализации таких ТМЦ может признаваться доходом при их продаже, если выполняются требования ПБУ 9/99 «Доходы организации», но не при их извлечении.

Что делать, если оставшиеся ТМЦ имеют высокую стоимость?

Допустим, по условиям примера рыночная цена ТМЦ — 1 млн. руб., т.е. она больше балансовой стоимости объекта и расходов на монтажную операцию (1 млн. руб. больше 750 тыс. руб.).

В такой ситуации фактическая стоимость ТМЦ равна величине балансовой стоимости объекта и расходов на демонтаж, т.е. 750 тыс. руб. При этом цена каждой отдельной материальной ценности программа 1С определит автоматически в пропорциях к рыночной цене, указанной в документе «Оставшиеся материалы».

Расход в бухучете определяется как вычитание фактической цены ТМЦ из расходов на выбытие (балансовой стоимости и расходов на демонтаж). В примере получилось бы 750 тыс. руб. — 750 тыс. руб.

Соответственно, когда документ «Списание ОС» будет проводиться, в бухучете будет финансовый результат, равный нулю.

Аналогично программа будет поступать и в том случае, когда хозяйственные операции будут отражаться в 2021 году.

Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

Балансовая стоимость активов — это сумма всех активов предприятия в стоимостном выражении, отраженная в бухгалтерском балансе (ББ). Активы предприятия включают в себя:

- внеоборотные активы — строка 1100 ББ;

- оборотные активы — строка 1200 ББ.

Балансовая стоимость активов — это сумма внеоборотных и оборотных активов, отраженная в строке 1600 ББ.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили балансовую стоимость акивов. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Основные фонды и нематериальные активы относятся к внеоборотным и указываются в ББ по остаточной стоимости, т. е. по цене приобретения за вычетом накопившейся амортизации и с учетом переоценки, если она на предприятии проводилась.

Оборотные же фонды — это активы, которые участвуют в деятельности предприятия и потребляются в течение 1 года или 1 полного цикла. К оборотным относят такие активы, как:

- материалы/запасы;

- дебиторская задолженность;

- денежные средства;

- НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

- краткосрочные финансовые вложения.

Исходя из целей, предприятие может рассчитывать балансовую стоимость активов как стоимость всего имущества предприятия либо составляющих его элементов (основных средств, нематериальных активов и пр.). Как рассчитать балансовую стоимость активов предприятия, рассмотрим ниже.

Итак, как уже было отмечено, балансовая стоимость активов отражается по строке 1600 ББ и представляет собой сумму внеоборотных и оборотных активов предприятия. То есть балансовая стоимость активов — это стоимость всего имущества предприятия по данным бухгалтерского баланса на последнюю отчетную дату. Она рассчитывается так:

Строка 1100 ББ + Строка 1200 ББ.

Обратите внимание! Балансовая стоимость активов и балансовая стоимость чистых активов — это разные понятия. Балансовая стоимость активов — это совокупность всех активов предприятия, в то время как чистые активы — это активы за вычетом обязательств предприятия.

Информацию о состоянии своих активов предприятие может по требованию предоставлять кредитным и страховым организациям, некоторым контрагентам при совершении сделок. Для этого предприятие составляет справку о балансовой стоимости активов, которая включает в себя расчет, приведенный выше.

С образцом подобной справки и порядком ее заполнения можно ознакомиться в статье «Справка о балансовой стоимости активов – образец».

Для чего рассчитывают балансовую стоимость активов

Прежде всего, в целях финанализа, который является важнейшим инструментом оценки финансового состояния предприятия. В частности, балансовую стоимость активов используют при расчете:

- рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

- коэффициента оборачиваемости активов, который определяет эффективность их использования.

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для самоанализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

Балансовая стоимость активов — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Эксперты КонсультантПлюс подготовили пошаговую инструкцию с рекомендациями о том, как получить согласие на совершение крупной сделки:

Получите пробный доступ к системе и переходите к Готовому решению бесплатно.

Итоги

Балансовая стоимость активов — это стоимость имущества предприятия по данным бухгалтерского учета. Информация о ней содержится в строке 1600 бухбаланса. Балансовая стоимость активов — это важный показатель, используемый для анализа эффективности работы предприятия.

В системе учета «1С:Бухгалтерия 8» (ред. 3.0) имеются четыре формы отчетности по основным средствам:

- Стандартная форма отчета;

- Специализированные формы отчета;

- Универсальный отчет;

- Регистр налогового учета.

Общая схема работы с основными средствами в той же программе состоит из следующих этапов:

- Поступление и оформление ОС;

- Ввод их в эксплуатацию;

- Перемещение;

- Ремонт и/или модернизация;

- Амортизация;

- Списание;

- Инвентаризация.

Принятие и оформление основных средств на предприятие для любого из видов отчетности по основным ОС можно посмотреть с помощью проведенных и взятых на учет документов.

Стандартная форма отчета – это оборотно-сальдовые ведомости по заданным счетам. Находится этот вид отчета во вкладе «Отчеты».

Помимо того что в данной форме отчета можно посмотреть основные средства, их обороты и движение, на закладке «Показать настройки» также вводят дополнительные сведения: местонахождение ОС, их инвентарные номера, заводские номера или же коды проведения операций, что также попадет в отчет по ОС в 1С 8.3 и даст более развернутое представление о балансе.

Формировать этот отчет можно по любому из действующих счетов, а «Дополнительные поля» можно применять как для одной колонки, так и для отдельных колонок.

По этому принципу настраиваются и формируются другие виды отчетов в «Бухгалтерии».

Специализированные формы отчета можно найти во вкладе ОС и НМА.

Инвентарная книга используется в основном для учета ОС на малых предприятиях. К ней можно применять различные настройки, в том числе можно просмотреть и местонахождение ОС, и материально-ответственных лиц, и подразделения. Выводится отчет по настраиваемым датам, от года до дня.

Здесь же можно сформировать отчет по начисленной амортизации во вкладке «Ведомость амортизации ОС».

Один из самых обширных и чаше всего применяемых в 1С отчетов – Универсальный отчет. Он помогает создать структурный и развернутый отчет, в котором можно просмотреть все поступления ОС за весь период, а также использовать разнообразные дополнительные настройки. В формировании этого отчета используются все регистры данных, занесенных в рабочую базу.

Для того чтобы сформировать данный отчет по уже имеющимся на балансе компании или предприятия ОС, необходимо использовать закладку «Отчеты-Универсальный отчет».

В верхней части на панели настроек установить необходимый период для формирования отчета, в ячейке «Тип данных» выбрать значение «Регистр сведений», в ячейке «Объект» – местонахождение ОС (бухучет).

В объекте «Таблица» необходимо задать значение пустого поля.

Далее задают следующие настройки: в закладке «Отборы» – отбор по необходимому предприятию. Если их в базе не одно, а несколько, выбираем необходимое.

В следующей закладке «Показатели» добавляем новое поле и выбираем в выпадающем списке «Основное средство».

Со всеми вышеперечисленными настройками формируем отчет и получаем развернутую форму универсального отчета по ОС.

Можно настраивать этот отчет в соответствии с описанием выше, добавлять инвентарные номера, коды операций, либо выстраивать отчет по МОЛ.

Регистр налогового учета в основном используют для получения необходимых сведений по ОС, но намного реже, нежели остальные формы получения данного отчета. Регистр можно найти в одноименной вкладке, в разделе «Регистры учета состояния единицы налогового учета».

Формируется он так же, как и остальные отчеты, в соответствии с заданными параметрами и настройками.

Мы увидели, что средств, чтобы получить отчет по группам ОС в 1С 8.3, достаточно много, и можно выбрать те, которые являются наиболее удобными для конкретной ситуации, а следуя приведенным рекомендациям также составить и другие отчеты.

В бюджетном учреждении основной задачей бухгалтера является правильное и своевременное оформление документов и отражение в учетных регистрах поступления основных средств и другие операции с ними. Расскажем, как правильно делать это в «1С:Бухгалтерии государственного учреждения 8».

Инвентарные карточки

В соответствии с Инструкцией по бюджетному учету к основным средствам можно отнести материальные объекты основных фондов, которые используются в процессе деятельности учреждения при выполнении работ, оказания услуг, находящиеся в использовании, на консервации, в запасе, сданные в аренду, независимо от стоимости объектом со сроком полезного использования более 12 месяцев. Важно отметить, что объектом основных средств является объект со всеми приспособлениями и принадлежностями, а также отдельный обособленный предмет, который предназначен для выполнения каких-либо самостоятельных функций или же комплекс предметов, представляющий единое целое и предназначенный для выполнения каких-либо видов работ.

Согласно приказу Минфина РФ от 30.12.2008 № 148н, единицей бюджетного учета основных средств является инвентарных объект. Каждому приобретенному вследствие покупки, безвозмездной передачи инвентарному объекту стоимостью более 3000 руб. включительно, а также библиотечному фонду, драгоценностям и ювелирным изделиям, присваивается уникальный инвентарный номер. В программе «1С:Бухгалтерия государственного учреждения 8», ред.1.0. в карточке учреждения имеется шаблон формирования инвентарных номеров.

Ввести новый шаблон можно непосредственно в карточке учреждения, где можно задать саму структуру инвентарного номера, в соответствии с которой будут формироваться инвентарные номера. При открытии формы необходимо указать учреждение, для которого будет создан шаблон, наименование шаблона, а также следует указать длину инвентарного номера (не более 30 символов). Шаблон может быть составлен из следующих реквизитов:

Код синтетического счета (ССС – 3 знака);

Код аналитического счета (сс – 2 знака);

Код источника финансирования (И – 1 знак);

Номер амортизационной группы (АА – 2 знака);

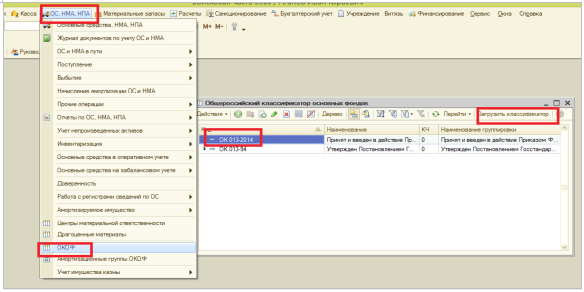

Код по ОКОФ (ККККККККК – 9 знаков);

Год поступления (ГГГГ – 2 или 4 знака);

Месяц поступления (ММ – 2 знака);

День поступления (ДД – 2 знака);

КПС – классификационный признак счета (РРРРРРРРРРРРРРРРР – 17 знаков);

Порядковый номер в группе (NNN… до 20 знаков).

Обратите внимание! Порядковый номер должен быть завершающим.

По разъяснениям методологов у объектов, которые были приобретены до 1 января 2017 г., амортизационные группы и срок полезного использования не меняются, а основные средства, приобретенные в 2017 г., будут приходоваться с учетом нового классификатора. Для замены кодов ОКОФ в справочнике «Основные средства» применяется обработка «Помощник замены ОКОФ».

Приказом Минфина РФ от 30.03.2015 №52Н было осуществлено изменение формирования структуры инвентарных карточек нефинансовых активов. Для формирования в программе «1С:Бухгалтерия государственного учреждения 8» с требованиями Приказа №52н потребовались новые реквизиты в документах, новые регистры накопления и сведений, а также новые документы. В целях корректного формирования инвентарных карточек в релизе 1.0.43 существенно изменена структура хранения данных по объектам ОС, НМА, НПА, а именно:

добавлены новые регистры сведений: «Номера инвентарных карточек»; «Параметры амортизации ОС»; «Первоначальные сведения ОС»; «Учетные данные объекта ОС»;

добавлены новые регистры накопления: «Амортизация объектов ОС»; «Стоимость объектов ОС».

Изменение стоимости

Для отражения в учете и инвентарных карточках операций изменения стоимости основных средств и амортизации, не предусмотренных специализированными документами, реализованы следующие документы:

Изменение стоимости, амортизации ОС и НМА (меню «ОС, НМА, НПА» – «Прочие операции»), где имеется несколько видов операций: изменение амортизации (109, 401.20 – 104); изменение стоимости (101, 102 – 106, 401.10), амортизации (109, 401.20 – 104); изменение стоимости (401.20 – 101, 102), амортизации (104 – 101, 102); изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20); изменение стоимости НПА (меню «ОС, НМА, НПА» – «Учет непроизводственных активов»).

Изменение стоимости, амортизации имущества казны (меню «ОС, НМА, НПА» – «Учет имущества казны») с операциями: изменение амортизации (109, 401.20 – 104); изменение стоимости (108 – 106, 401.10), амортизации (109, 401.20 – 104); изменение стоимости (401.20 – 108), амортизации (104 – 108); изменение стоимости (401.20 – 108), амортизации (104 – 401.20).

Документы предназначены для отражения, в том числе, следующих операций:

изменение суммы начисленной ранее амортизации из-за исправления кода по ОКОФ и изменения срока полезного использования;

изменение кадастровой стоимости земельного участка;

изменение кадастровой стоимости земельного участка в составе имущества казны;

ликвидация части ОС;

доначисление амортизации по ОС и НМА за период нахождения в составе имущества казны;

исправление ошибок по стоимости и амортизации ОС, НМА, НПА, ИК;

изменение способа начисления амортизации и доначисление амортизации до 100% балансовой стоимости;

изменение СПИ для ОС и НМА с пересчетом амортизации или без пересчета и другие.

Документом можно отразить различные хозяйственные операции.

Во-первых, изменение суммы начисленной ранее амортизации из-за исправления ОКОФ.

Для этого необходимо выбрать операцию «Изменение амортизации (106, 109, 401.20 – 104)», подобрать в табличную часть объект ОС (НМА), во второй подстроке «После изменения» указать новый срок полезного использования в колонке «Срок полезного использования» и новую сумму амортизации в колонке «Сумма амортизации», провести документ.

Дт КРБ 106.хИ.340, 109.хх.271, КРБ 401.20.271, Кт КРБ 104.хх.410 = +/- сумма изменения амортизации;

Регистр сведений «Расчет амортизации»: новый оставшийся СПИ, новая остаточная стоимость для вычисления амортизации;

Регистр накопления «Амортизация объектов основных средств»: приход, +/- сумма изменения амортизации.

Во-вторых, доначисление амортизации объектам по ОС и НМА за период нахождения в составе ИК.

Для этого необходимо выбрать операцию «Изменение амортизации (106, 109, 401.20 – 104)», подобрать в табличную часть объект ОС (НМА), во второй подстроке «После изменения» указать новую сумму амортизации в колонке «Сумма амортизации», провести документ.

Дт КРБ 106.хИ.340, 109.хх.271, КРБ 401.20.271, Кт КРБ 104.хх.410 = + сумма изменения амортизации;

Регистр сведений «Расчет амортизации»: новый оставшийся СПИ, новая остаточная стоимость для вычисления амортизации;

Регистр накопления «Амортизация объектов основных средств»: приход + сумма.

В-третьих, ликвидация части ОС (НМА).

Для отражения ликвидации части объекта ОС (НМА) необходимо выбрать операцию «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)», в поле «Счет» указать 401.10.172, в поле «Вид НФА» выбрать «Основные средства» или «Нематериальные активы», заполнить реквизит «Вид движения НФА» из перечисления.

Далее подобрать в табличную часть документа объект ОС (НМА), во второй подстроке «После изменения» указать новую балансовую стоимость в колонке «Балансовая стоимость» и новую сумму амортизации в колонке «Сумма амортизации», провести документ. Печатной формы для акта не предусмотрено, операция оформляется бухгалтерской справкой ф. 0504833.

Дт КРБ 104.хх.410 – Кт КРБ 101.хх.410 = + сумма списания балансовой стоимости за счет амортизации, приходящейся на ликвидируемую часть;

Дт КДБ 401.10.172 – Кт КРБ 101.хх.410 = + сумма списания остаточной стоимости;

Регистр сведений «Расчет амортизации»: новый оставшийся СПИ, новая остаточная стоимость для вычисления амортизации;

Регистр накопления «Стоимость объектов основных средств»: расход + сумма;

Регистр накопления «Амортизация объектов основных средств»: расход + сумма.

В-четвертых, отражение на счетах бухгалтерского учета доначисления амортизации по объектам ОС и НМА до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации изменен на «100% при вводе в эксплуатацию».

Для этого необходимо выбрать операцию «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)», подобрать в табличную часть ОС (НМА), во второй подстроке «После изменения» в колонке «Способ начисления амортизации» указать «100 % при вводе в эксплуатацию». При этом в колонке «Сумма амортизации» автоматически установится сумма балансовой стоимости. Провести документ.

Дт КРБ 106.хИ.340, 109.хх.271, КРБ 401.20.271, Кт КРБ 104.хх.410 = + сумма;

Регистр накопления «Амортизация объектов основных средств»: приход + сумма;

Регистр сведений «Параметры амортизации ОС (бухгалтерский учет)»: способ начисления амортизации «100 % при вводе в эксплуатацию».

Обратите внимание: не рекомендуется использовать документ «Операция (бухгалтерская)» для изменения стоимости и амортизации ОС, так как он не формирует движение по регистрам накопления и сведений. Если такие изменения оформить этим документом, то они не будут учтены в инвентарных карточках.

После того как будет проведен документ «Изменение стоимости ОС, НМА и НПА и ИК», сформируются следующие движение документов по регистрам:

регистр бухгалтерии «Журнал проводок»;

регистр накопления «Стоимость объектов ОС»;

регистр накопления «Амортизация объектов ОС»;

регистр сведений «Параметры амортизации ОС (бухгалтерский учет)»;

регистр сведений «Расчет амортизации ОС».

Также в программу добавлен новый документ «Ввод остатков ОС, НМА, НПА», который предназначен для ввода начальных остатков по объектам ОС, НМА, НПА. Этим документом можно вводить и корректировать историю сведений до даты начала ведения учета в программе, иначе говоря до даты ввода остатков для правильного отражения в инвентарной карточке. Документ имеет три режима ввода данных:

Читайте также: