1с зуп перерасчет страховых взносов

В процессе начисления заработной платы, часто возникают ситуации, когда необходимо осуществить дополнительную доплату или же полностью пересчитать начисленную сумму. 1С:ЗУП позволяет осуществить данные процедуры в отдельном документе «Доначисления и перерасчеты в 1С», причем, благодаря механизму перерасчета, это можно сделать автоматически.

Данный механизм реализован на основе контроля вводимых данных, и программа самостоятельно предложит пользователю определить есть ли необходимость в проведении данной процедуры. По каким причинам необходим перерасчет и как его выполнить, вы узнаете, прочитав данную статью.

Причины перерасчетов в 1С:ЗУП

- Работнику, ушедшему на больничный, зарплата за месяц уже начислена, но его невыходы на работу еще не отражены в системе. Программа предложит осуществить перерасчет при предоставлении больничного листа.

- Внесение «задним числом» приказа на изменение начисления в прошлом месяце. Соответственно позднее внесение документа автоматически вызовет перерасчет.

- Исправление каких-либо ошибок или внесение изменений в документацию прошлого периода, а также внесение ошибочных данных при приеме на работу, переводе на другую должность.

- Какие-либо изменения и неточности в датах: болезнь работника в период отпуска и предоставление им больничного листа, досрочный выход работника из отпуска т.п.

Настройка операции

Для того чтобы произвести операцию нужно совершить определенные настройки. В разделе «Сервис-Перерасчеты» указаны все возможные варианты действий при перерасчете.

Провести данную операцию можно в отдельном документе «Начисление зарплаты». Пользователю необходимо войти в «Настройки», а затем в «Расчет зарплаты».

В открывшемся окне устанавливаем галочку «Выполнять доначисления и перерасчет зарплаты отдельным документом». При начислении зарплаты пользователь будет предупрежден о перерасчете (однако, в документе это не будет отражено).

Перерасчет при начислении заработной платы в 1С

Разберем данную процедуру на конкретном примере. Начисления зарплаты за прошедший месяц были проведены без учета изменений процентных надбавок у работников. После обнаружения ошибки, пользователь изменяет процент надбавок путем введения документа «Изменение плановых показателей». Соответственно процент надбавок подвергся изменению, что было отмечено программой уже в текущем месяце (при внесении документа «Начисление зарплаты и взносов»). Программой автоматически выводится предупреждение о необходимости совершить перерасчет.

Если пользователь нажмет на кнопку «Подробнее», то он получит информацию о том, какие документы повлекли за собой данный перерасчет и каких сотрудников он затронул. После этого нужно нажать кнопку «Пересчитать сотрудников» (кнопка укажет количество пересчитываемых сотрудников).

Перерасчет задействованных начислений осуществляется в документе «Начисления», на вкладке «Доначисления и перерасчеты» (если ранее не была установлена галочка о необходимости перерасчета отдельным документом). На указанной вкладке можно заметить несколько разделов, в каждом из которых будет отображаться собственный вид перерасчета. Наименование разделов следующее: начисления, пособия, льготы, удержания. Перерасчет по каждому из сотрудников отображается на вкладке «Начисления»: красным цветом обозначены начисления, совершенные в прошедшем месяце, а черным цветом выделяются начисления в соответствии с вносимыми изменениями.

Начисления будут разбиваться на два периода (или строки). Это обусловлено тем, что изменения могут вноситься как с начала периода, так и с определенного числа (задается пользователем)

В случае возникших затруднений можно обратиться к обновляемой инструкции по начислению зарплаты в 1С:ЗУП 8.3.

Перерасчет в отдельном документе

В том случае если расчетчик проставил галочку в окошечке «Выполнять доначисления и перерасчет зарплаты отдельным документом», то процедура будет производиться отдельно и соответственно в отдельном документе.

Для этого заходим в раздел «Зарплата» и выбираем «Перерасчеты». Мы уже знаем, что вместе с документами, из-за которых и происходит перерасчет, в специальной таблице будут указаны те сотрудники, которых он затронул. Также, чтобы ознакомиться с документами необходимо нажать на их ссылки в графе «Причины».

Чтобы начать процедуру, пользователю нужно нажать на кнопку «Добавить», выбрать интересующий его вариант, а далее нажать «Доначислить сейчас».

После всех проведенных манипуляций появится документ «Доначисление, перерасчет», в котором на вкладке «Начисления» будут указаны сотрудники и выполненный перерасчет начислений. Не забываем, что красный цвет – это начисления прошлого периода, а черный, соответственно, начисления за текущий период отображаемые с учетом всех изменений. Также, в данном документ можно поменять месяц выполнения процедуры.

Перерасчет начислений автоматически запустит перерасчет в НДФЛ. Это можно заметить, перейдя на вкладку «НДФЛ»

После перерасчета в остальных разделах также могут произойти изменения данных, причем программа автоматически обратит внимание на это внимание. Это можно проследить, перейдя на остальные вкладки– «Льготы», «Удержания», «Пособия»

Отмена перерасчета в 1С

В некоторых ситуациях, несмотря на предложенный программой перерасчет, необходимость в данной процедуре отсутствует. Соответственно возникает закономерный вопрос о том, как в ЗУП вообще убрать перерасчеты. Для этого сделаем следующее: нажимаем правой кнопкой мыши на напоминание о перерасчете и в выпавшем контекстном меню, выбираем «Отменить».

Выше были рассмотрены процедуры перерасчетов по причине изменения данных в прошлом периоде, а также при исправлении ошибок. Кроме этого, перерасчеты могут быть проведены при исправлении в больничных листах или в отпуске.

Перерасчет в документах отклонений (больничный и отпуск)

Например, работник организации, находился в определенный период в отпуске и в этот момент ушел на больничный. В отпуске он должен был находится в период с 15.05 по 11.06, а больничный лист выписан с 29.05 по 05.06. Естественно, что после того как работник принесет больничный лист, и он будет внесен в программу, то она автоматически предложит пересчитать начисленные отпускные. Соответственно суммы отпускных будут сторнированы (исправлены), что и будет отмечено в программе красным цветом.

На указанный период установится начисление больничного листа. Также, в случае если существует два пересекающихся документа отклонения, то программа выдаст соответствующее предупреждение и предложит провести документ.

Перерасчет в документах (отпуск)

После совершенных действий, произойдет исправление отпускных начислений на вкладке «Пересчет прошлого периода», причем произойдет это отдельно по периодам, на даты введенных ранее больничных.

Расчет начисленной суммы (с учетом изменений) можно проследить, перейдя на вкладку «Начисление (подробно)».

После всех внесенных исправлений и изменений, исходный документ будет иметь отметку о проведенных изменениях (красная надпись: «Документ исправлен и его редактирование невозможно»). Пользователь может просмотреть внесенные изменения нажатием на кнопку «Открыть документ исправления».

В случае правильного внесения всех данных и после проведенных изменений, в табеле будут корректно отображены дни отклонений и начисления по периодам. Все это необходимо для правильного отображения в отчетности.

Случайный перерасчет документов в 1С ЗУП

В процессе деятельности бухгалтеров возможны случайные перерасчеты документов за прошлый период. Этого можно избежать следующими способами.

- Вводить доначисления и перерасчеты отдельным документом, предварительно проведя соответствующие настройки (указано выше).

- Настроить дату запрета редактирования документов.

Так как первый вариант, с отдельным документом, уже был рассмотрен выше, то обратимся ко второму варианту, связанному с установкой даты запрета на редактирование. Для этого пользователю нужно перейти на вкладку «Администрирование», а затем выбрать «Настройки пользователей и прав». После этого, в открывшемся окне, в его левой нижней части, находим надпись «Даты запрета изменений» и устанавливаем там галочку.

После этого нам нужно установить дату запрета и выбрать на кого будет действовать данный запрет: на всех или конкретных пользователей, на общие или отдельные объекты и разделы. Данную настройку можно провести, обратившись к кнопке «Другие способы указания даты запрета». Нажатие на нее вызовет контекстное меню, в котором пользователь сможет выбрать необходимые ему варианты.

После установленных настроек у пользователя не будет возможности случайно изменить или перепровести документы прошлого периода до даты, внесенной в настройки.

В 1С 8.3 ЗУП и 1С можно осуществить доначисление зарплаты и соответственно ее перерасчет. Научившись осуществлять несложные действия в программе, пользователи смогут:

Дата публикации 11.06.2020

Использован релиз 3.1.14

Перерасчет страховых взносов можно произвести с помощью документа "Перерасчет страховых взносов" (раздел Налоги и взносы - Перерасчеты страховых взносов) или с помощью документа "Начисление зарплаты и взносов" (раздел Зарплата - Начисление зарплаты и взносов).

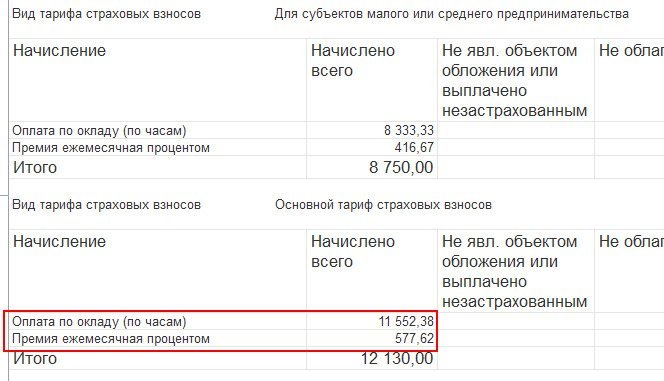

В апреле 2020 года начислены страховые взносы по тарифу для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства. В июне 2020 года принят Федеральный закон от 08.06.2020 № 172-ФЗ, который освобождает плательщиков, признаваемых МСП и чей основной вид деятельности – отрасль, наиболее пострадавшая от коронавируса, от начисления страховых взносов за апрель - июнь (включительно) 2020 года.

Необходимо перерасчитать страховые взносы за апрель 2020 года.

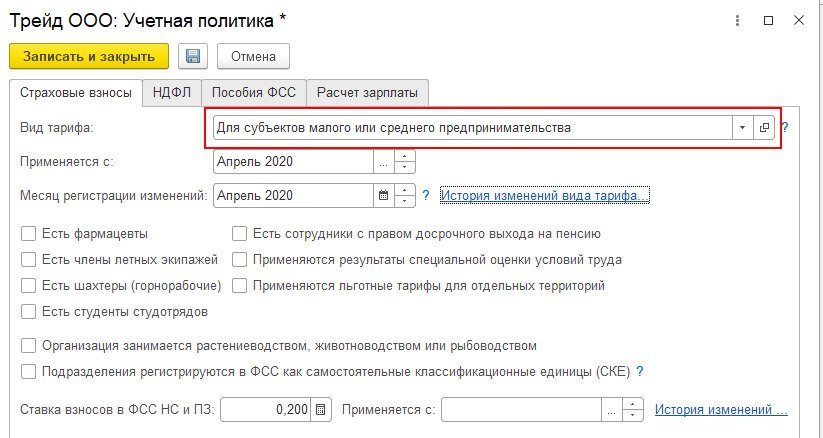

Для расчета страховых взносов по нулевым тарифам в учетной политике организации (раздел Настройка - Организации - закладка Учетная политика и другие настройки - ссылка Учетная политика) выберите вид тарифа Для отраслей, пострадавших от коронавирусной инфекции и месяц, с которого этот тариф будет применяться, - апрель 2020 года (рис. 1).

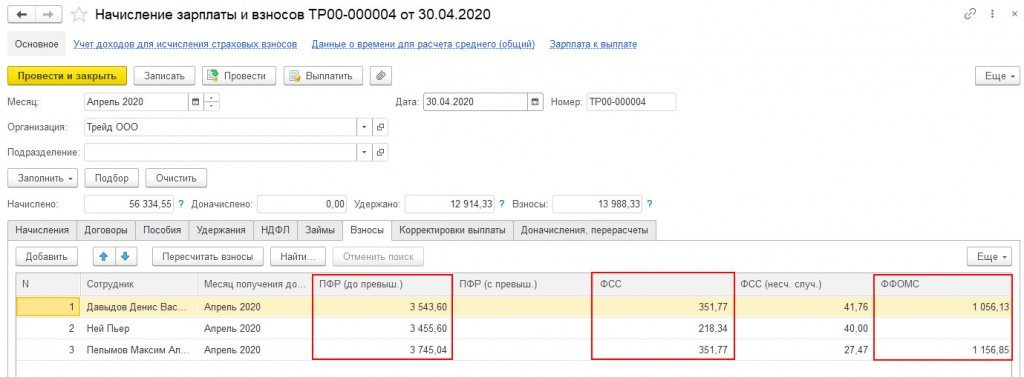

При начислении зарплаты за май 2020 года в документе "Начисление зарплаты и взносов" будет произведен автоматический перерасчет страховых взносов за апрель (закладка Взносы) (рис. 2).

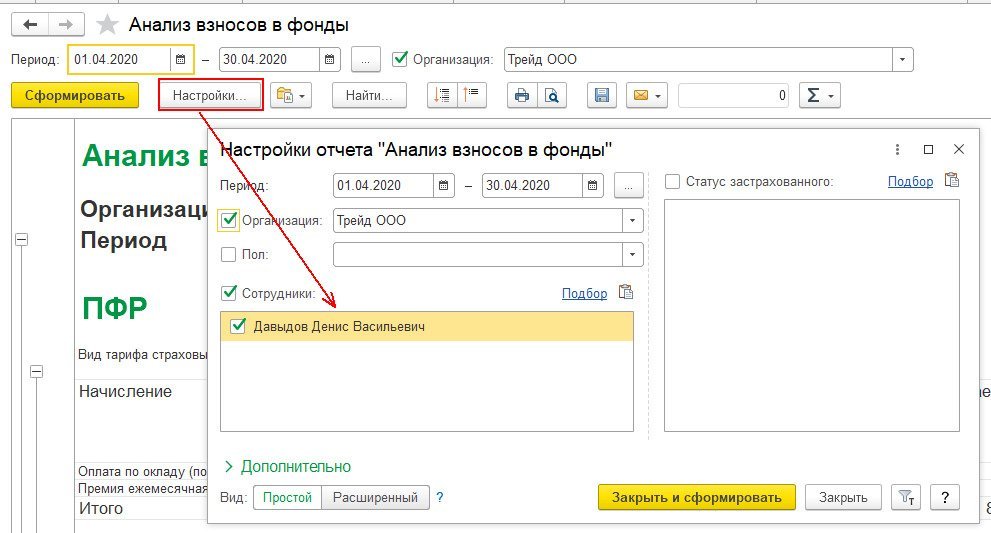

Также перерасчет страховых взносов можно произвести с помощью документа "Перерасчет страховых взносов" до начисления зарплаты за май (рис. 3).

Используется штатное расписание без сохранения истории. Для некоторых позиций штатного расписания ошибочно установили применения результатов спец.оценки, которой не было. Теперь нужно пересчитать взносы за прошлый период. Однако после изменения данных по спец.оценке в позиции штатки, никакого автоматического пересчета взносов за предыдущие месяцы не возникает.

Рассмотрим как пересчитать взносы за прошлые периоды.

Почему взносы не пересчитываются автоматически

Удаление в позиции штатного расписания информации о Классе условий труда недостаточно для автоматического пересчета взносов за прошлые месяцы.

Информация о Классе условий труда записывается в регистр Учет доходов для исчисления страховых взносов ( e1cib/list/РегистрНакопления.СведенияОДоходахСтраховыеВзносы ) в момент проведения документа-начисления. Поэтому сейчас в этом регистре «сидят» доходы с заполненным Классом условий труда .

Из-за этого взносы и не пересчитываются.

Данные в регистре можно скорректировать одним из нижеописанных способов в зависимости от того можем ли мы трогать документы прошлых периодов.

Способ 1. Перепроведение документов-начислений прошлых периодов

Для обновления данных регистра перепроведем документы-начисления по сотруднику за нужные периоды. Ничего пересчитывать не нужно, просто заново провести документы.

В нашем примере перепроведено Начисление зарплаты и взносов за январь 2020 г.

Так как изменение данных по Классу условий труда влияет на размеры взносов, то пересчет по взносам автоматически появится в документе Начисление зарплаты и взносов при очередном расчете зарплаты.

Если по каким-то причинам не хочется, чтобы пересчет появлялся в Начислении зарплаты и взносов , то можно воспользоваться документом Перерасчет страховых взносов ( Налоги и взносы – Перерасчеты страховых взносов ).

В документе указать:

Запустить команду Рассчитать .

Способ 2. Использование специальных документов по взносам

Для обновления данных регистра по доходам для взносов можно воспользоваться одним из специальных документов по учету взносов:

- Перерасчет страховых взносов ( Налоги и взносы – Перерасчеты страховых взносов );

- Операция учета взносов ( Налоги и взносы – Операции учета взносов ).

Отличия использования документов будет в том, что в Перерасчете страховых взносов можно не только внести информацию по доходам, но и пересчитать взносы автоматически. В Операции учета взносов суммы взносов придется вносить вручную.

Воспользуемся документом Перерасчет страховых взносов и на вкладке Сведения о доходах «перебросим» суммы доходов с заполненного Класса условий труда на незаполненный. При этом в колонке Облагается взносами за занятых на работах с досрочной пенсией значения будут одинаковыми.

В нашем примере суммы доходов «перебрасываются» в декабре 2020 г. за февраль 2020 г.

По Месяцу регистрации (в примере это декабрь 2020 г.) будет определяться месяц, в котором попадут:

- проводки по пересчитанным взносам,

- суммы взносов в отчете Анализ взносов в фонды .

На вкладке Исчисленные взносы по команде Рассчитать в документе автоматически перерасчитаются взносы за февраль 2020 г.

Однако можно и не пересчитывать взносы в документе Перерасчет страховых взносов . В этом случае перерасчет автоматически произойдет в документе Начисление зарплаты и взносов при очередном расчете зарплаты. Это же случится и при использовании документа Операция учета взносов , если в нем «перебросить» только доходы и не вносить информацию по взносам на вкладке Взносы в ПФР по дом.тарифу .

Отражение перерасчетов в РСВ

После «переброски» доходов по Классам условий труда и перерасчета взносов создадим и заполним корректировочные отчеты по РСВ за прошлые периоды.

При использовании Способа 2 Дата подписи на Титульном листе должна быть больше или равна дате документов Перерасчет страховых взносов или Операция учета взносов (в примере она будет равна 31.12.2020 г.)

Мы специально сделали перерасчет только за январь и февраль 2020 г., чтобы можно было увидеть изменения в заполнении данных по сравнению с мартом 2020 г.

В Подразделе 1.3.2 за январь и февраль 2020 г. доходы (по 22 000 руб.) и доп.взносы с результатами спец.оценки по подклассу вредности 3.4 (по 1 540 руб.) «ушли» в отличие от мартовских сумм.

В Подраздел 1.3.1 «добавились» доходы (по 22 000 руб.) и доп. взносы без спец.оценки (по 1 320 руб.) в январь и февраль 2020 г.

В Подраздел 3.2.2 Раздела 3 за январь и февраль 2020 г. загрузилась новая информация по сотруднику с учетом сделанных перерасчетов.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую...Ситуация: сотрудник на момент получения листка нетрудоспособности и назначения ему.

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

В 2022 году меняются правила выплаты пособий

Заполнение статистической формы №57-Т (ЗУП 3.1.4)

Спасибо! Очень ценно полезно нужно! Буду еще неоднократно обращаться к этому семинару для изучения этой темы.

Для организаций, установивших с апреля 2020 года льготный тариф МСП, в случае превышения предельной величины базы взносов, до версий ЗУП 3.1.10.491 или 3.1.14.97 была ошибка.

Теперь данная ошибка исправлена и возникает необходимость пересчета взносов за прошлые периоды, начиная с апреля 2020 г.

Для последующего корректного учета сумм пересчета в РСВ, следует:

Если получится так, что документ Начисление зарплаты и взносов за июнь будет рассчитан до пересчета взносов за прошлые периоды, то в нем автоматически появятся суммы взносов за прошлые периоды. Однако их следует убрать из июньского документа вручную или же пересчитать/создать вначале документы, в которых будут пересчитаны взносы за апрель, май (как описано выше), а потом еще раз пересчитать Начисление зарплаты и взносов за июнь. Из июньского документа взносы за прошлые периоды должны уйти.

Не выполнение пересчета взносов по данному алгоритму приведет к неверному заполнению РСВ . Если пересчитать взносы в июне за прошлые периоды (т.е. в качестве месяца регистрации указать июнь), то рассчитаются они верно, но в РСВ отражаться будут некорректно.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Ранее на сайте БухЭксперт8 разбирался весьма спорный алгоритм расчета страховых.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую...

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (7)

Здравствуйте!

Посмотрите у вас не такая же ситуация, как обсуждалась в этой теме?

Добрый день!

Да, спасибо, ситуация аналогичная

Тогда попробуйте воспользоваться предложенными рекомендациями. Отрицательных последствий мы не нашли 🙂

Пандемия коронавируса и меры, принимаемые Правительством РФ, существенно повлияли не только на учет времени и расчет зарплаты, но и на расчет страховых взносов. В целях поддержки предпринимателей в условиях пандемии принят Федеральный закон от 01.04.2020 № 102-ФЗ с рядом поправок в нормативно-правовые акты, регулирующие уплату страховых взносов.

Льготные тарифы страховых взносов

Льготные тарифы страховых взносов установлены для организаций и ИП, включенных в реестр малого и среднего предпринимательства .

В период с 1 апреля до 31 декабря 2020 года для указанных плательщиков применяются следующие тарифы страховых взносов:

-

На выплаты в пользу физических лиц в части, не превышающей МРОТ (определяемой по итогам каждого месяца), взносы исчисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

- на пенсионное страхование – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

Федеральный МРОТ на 01.01.2020 составляет 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ).

Указанные плательщики страховых взносов вправе применять тарифы страховых взносов с 1-го числа месяца, в котором сведения о них внесены в реестр МСП, но не ранее чем с 1 апреля 2020 года (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Если плательщика страховых взносов исключают из реестра МСП, то он теряет право на применение пониженных тарифов с 1-го числа месяца, в котором произошло это событие (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Расчет страховых взносов по льготному тарифу в «1С:Зарплате и управлении персоналом»

В программе «1С:Зарплата и управление персоналом» для расчета страховых взносов по льготному тарифу в учетной политике организации необходимо указать вид тарифа «Для субъектов малого и среднего предпринимательства» и месяц, с которого этот тариф применяется.

При расчете взносов в документах (Начисление зарплаты и взносов, Увольнение) никаких дополнительных колонок не возникает. В колонках отображаются общие суммы взносов.

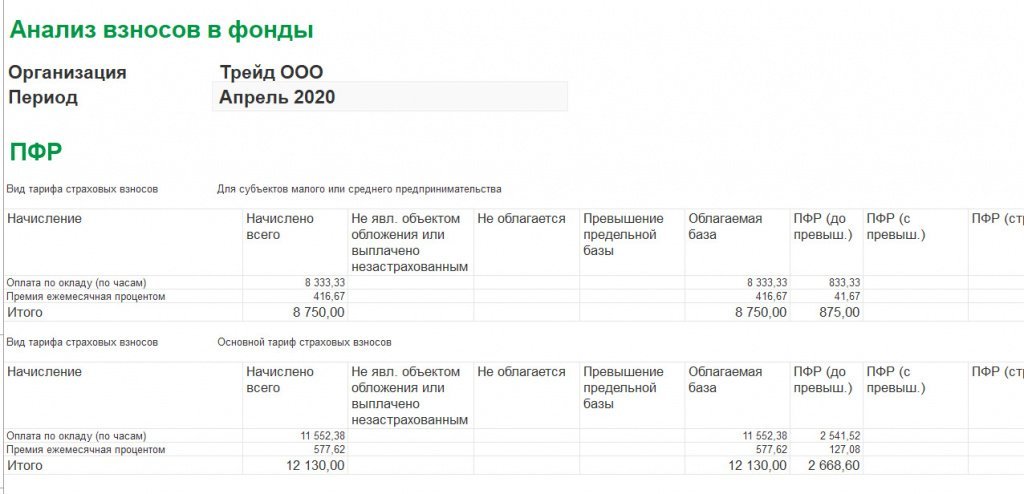

Проверить расчет удобно с помощью отчета «Анализ взносов в фонды» (раздел Налоги и взносы/Отчеты по налогам и взносам). В нем можно сделать, например, отбор по одному сотруднику.

И проанализировать расчет взносов.

В некоторых случаях существуют особенности расчета взносов по пониженным тарифам:

Если у сотрудника несколько видов начислений, то для расчета базы в пределах МРОТ сумма рассчитывается пропорционально с каждого вида начисления, облагаемого взносами.

Если сотрудник работает на неполную ставку, корректировка МРОТ на количество занимаемых ставок не предусмотрена. (п. 9 ст. 2, ст. 6 Федерального закона от 01.04.2020 №102-ФЗ).

Например, сотрудник работает на 0,5 ставки с окладом 20 000 руб., начислено за апрель – 10 000 руб., сумма начислений в пределах МРОТ (12 130 руб.) – 10 000 руб., сумма взносов в ПФР – 10 000 руб. * 22% (основной тариф) / 100 = 2200 руб.

Если сотрудник работает на нескольких должностях (например, 0,5 ставки по основному месту и еще 0,2 ставки по совместительству), база для расчета взносов суммируется по физическому лицу и сравнивается с МРОТ, т.е. пониженная ставка применяется в целом к сумме начислений по физическому лицу (ст. 6 Федерального закона №102-ФЗ).

Если в организации применяется районный коэффициент или северная надбавка, корректировка МРОТ на эти показатели не предусмотрена. Порядок расчета взносов для всех регионов одинаковый.

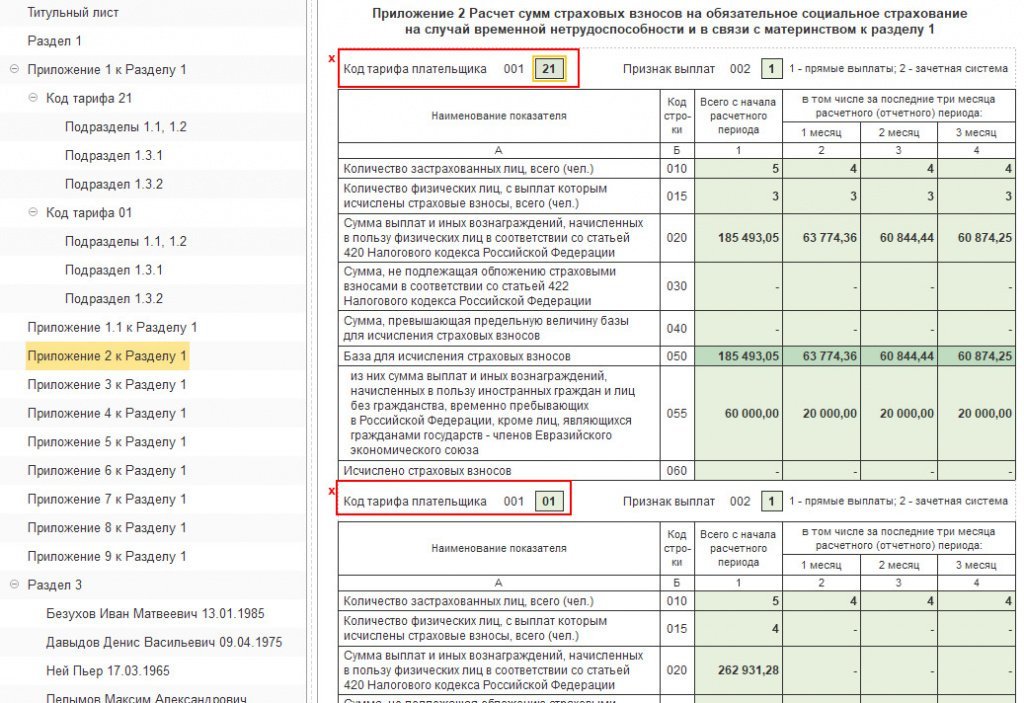

При формировании расчета по страховым взносам за 1 полугодие 2020 года плательщики, относящиеся к субъектам МСП, в отношении выплат, облагаемых по пониженным тарифам, должны использовать код тарифа «20» (письмо ФНС от 07.04.2020 № БС-4-11/5850@).

Этот код не назван в Приложении № 5, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок заполнения расчета не внесены соответствующие изменения (письмо от 07.04.2020 № БС-4-11/5850@).

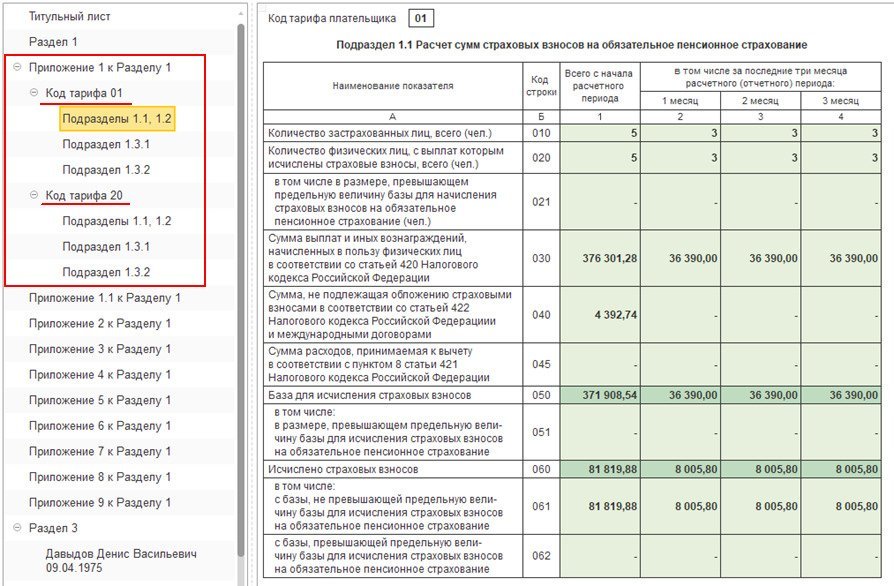

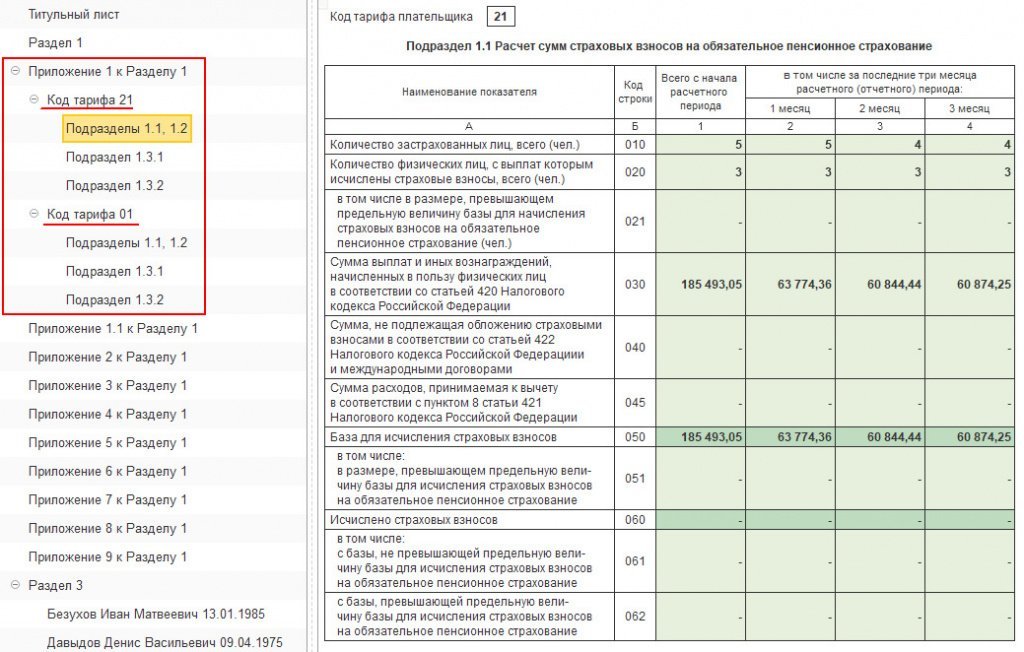

В случае если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько приложений № 1 к разделу 1 (либо только отдельных подразделов приложения № 1 к разделу 1), сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода (п. 5.4 Порядка заполнения расчета).

Поэтому за 1 полугодие 2020 года будет сформировано два приложения № 1 к разделу 1. Одно приложение с кодом тарифа «01» и второе приложение с кодом тарифа «20».

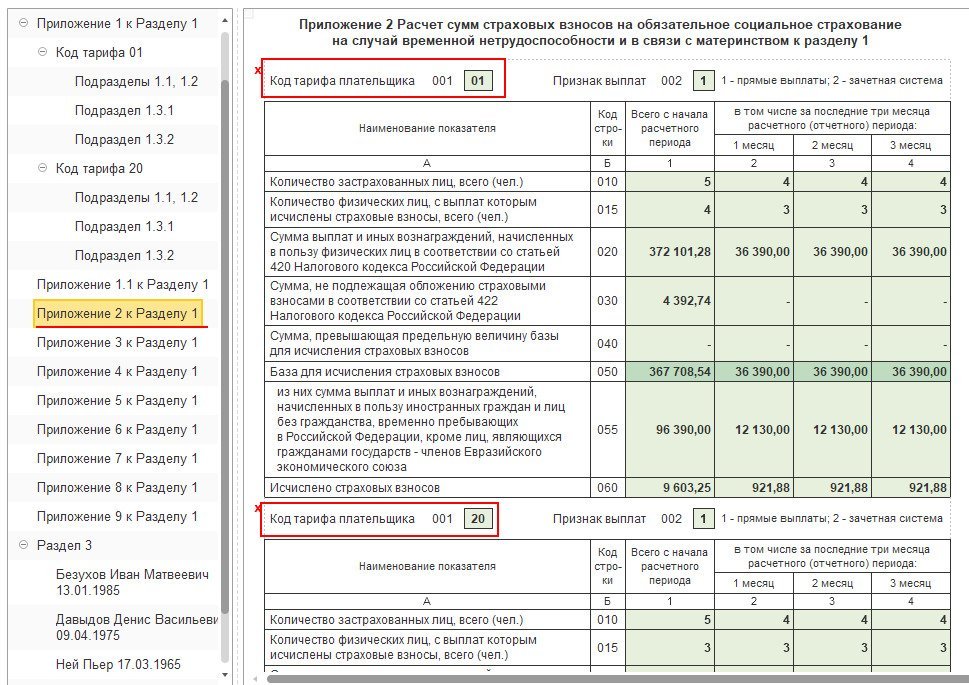

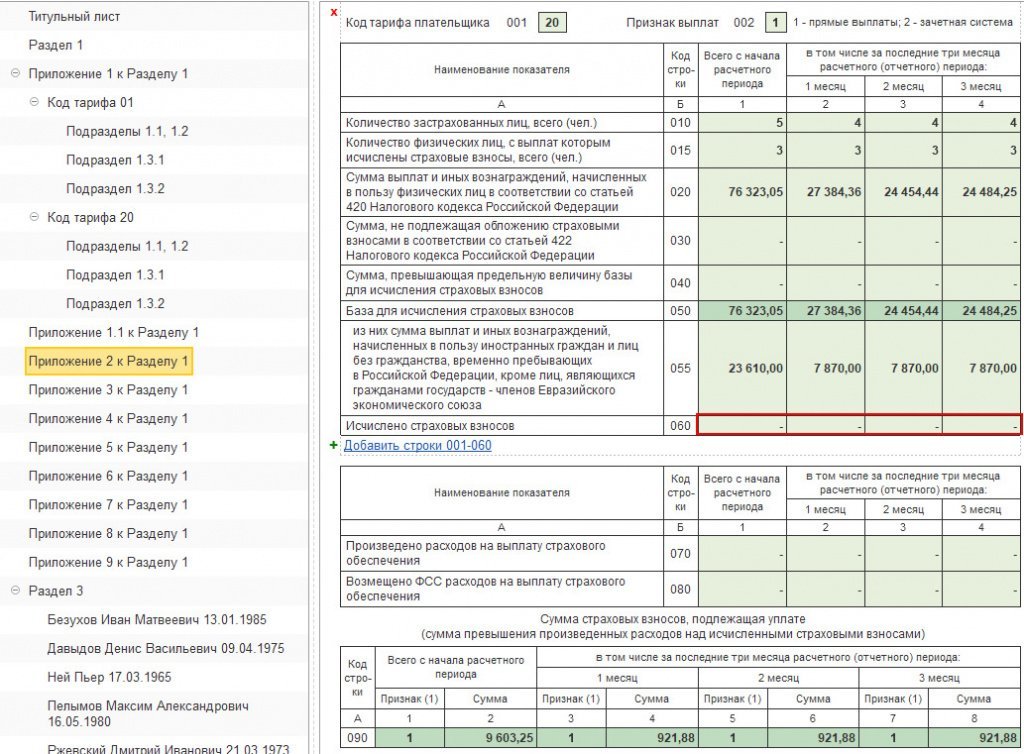

Также в расчете сформируются два приложения № 2 к разделу 1 (с кодом тарифа «01» и с кодом «20»), за исключением строк 070–090.

В строках 070-090 отражается информация в целом по плательщику страховых взносов.

В приложении 2 с кодом тарифа плательщика «01» отражается расчет страховых взносов на ОСС по общим тарифам. В приложении с кодом тарифа «20» отражается расчет страховых взносов на ОСС по пониженным тарифам. Но! Суммы начисленных взносов на обязательное социальное страхование будут равны нулю (в графах указаны прочерки), т.к. тариф равен 0%.

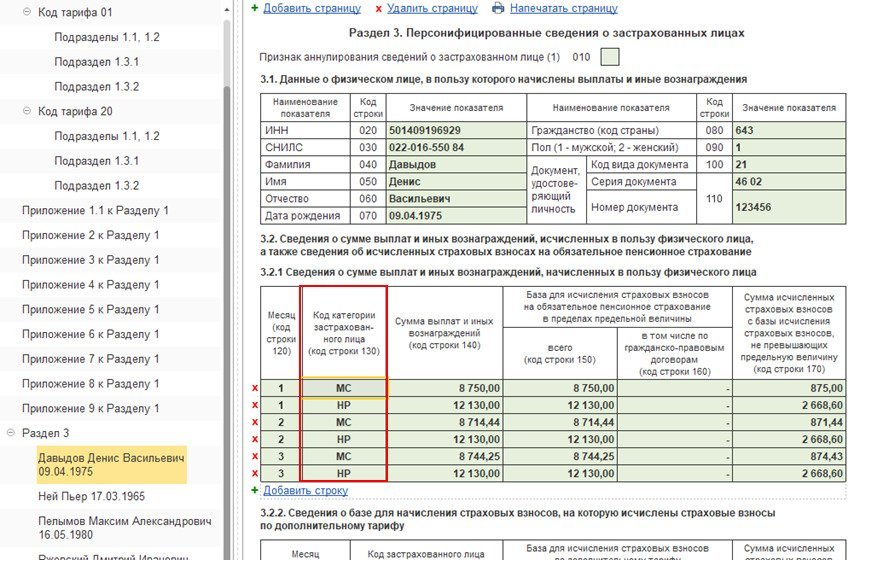

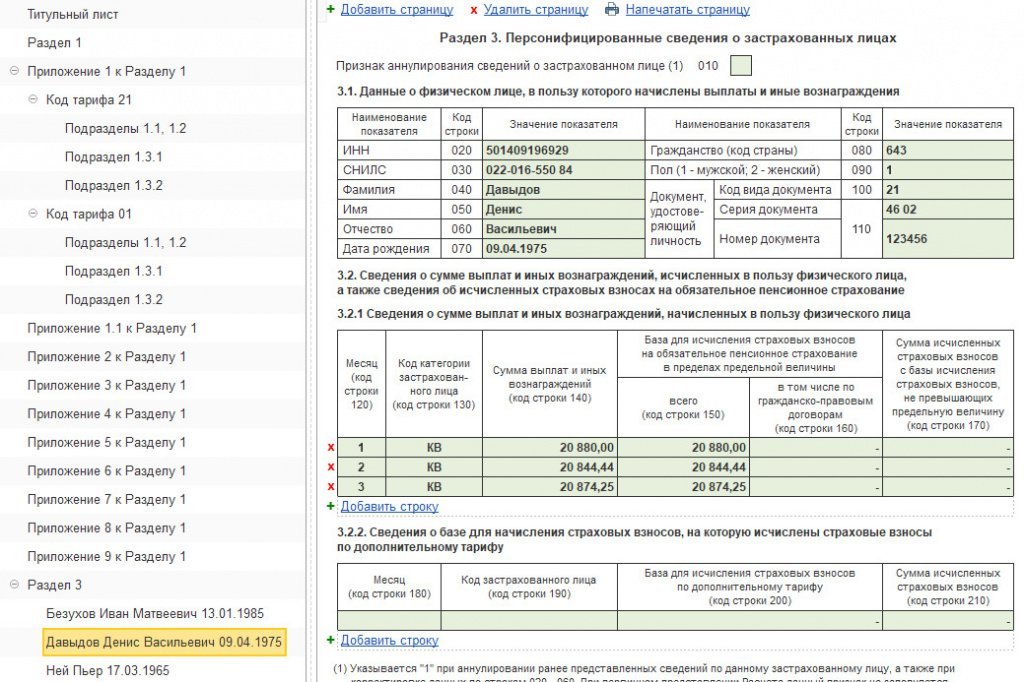

При заполнении подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица», раздела 3 «Расчета по страховым взносам» плательщики должны указать следующие коды категории застрахованного лица (Письмо ФНС от 07.04.2020 № БС-4-11/5850@):

МС – физические лица;

ВПМС - иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации».

При этом по каждому застрахованному лицу суммы выплат и исчисленных взносов отражаются двумя строками с разными категориями застрахованного лица.

С кодом категории «НР» отражаются начисления по общим тарифам. При этом по строке 150 подраздела 3.2.1 во II квартале 2020 г. должно быть указано значение не более 12 130 (т.е. МРОТ).

С кодом категории «МС» («ВЖМС», «ВПМС» для иностранцев) отражаются начисления по пониженному тарифу в части выше МРОТ.

Налоговые органы будут проверять наличие сведений о работодателе в «Едином реестре субъектов МСП« на начало каждого месяца, за который взносы рассчитаны с применением пониженных тарифов, для проверки правомерности применения такой льготы.

В письме от 18.05.2020 № БС-4-11/8821@ специалисты налоговой службы уточнили перечень контрольных соотношений для проверки расчета по взносам с кодом тарифа «20».

Нулевой тариф страховых взносов

Принятых правительством в апреле 2020 года мер по снижению тарифов страховых взносов оказалось недостаточно. Из-за сложной эпидемиологической ситуации в стране было продлено действие ограничительных мер. Большинство предприятий малого бизнеса были вынуждены временно прекратить деятельность, что привело к большим финансовым проблемам. Особенно пострадавшими оказались предприятия, работающие в сфере пассажирских перевозок, культуры и развлечений, туристического и гостиничного бизнеса, общественного питания и т.п.

В связи с этим 08.06.2020 г. принят Федеральный закон 172-ФЗ, который предусматривает нулевые ставки по страховым взносам на ОПСЮ ОМС и ОСС со всех выплат в пользу физических лиц. При этом не имеет значения, превышают начисления предельную величину базы по страховым взносам или нет.

Нулевой тариф распространяется на доходы, начисленные за II квартал 2020 года и применяется задним числом с 01.04.2020.

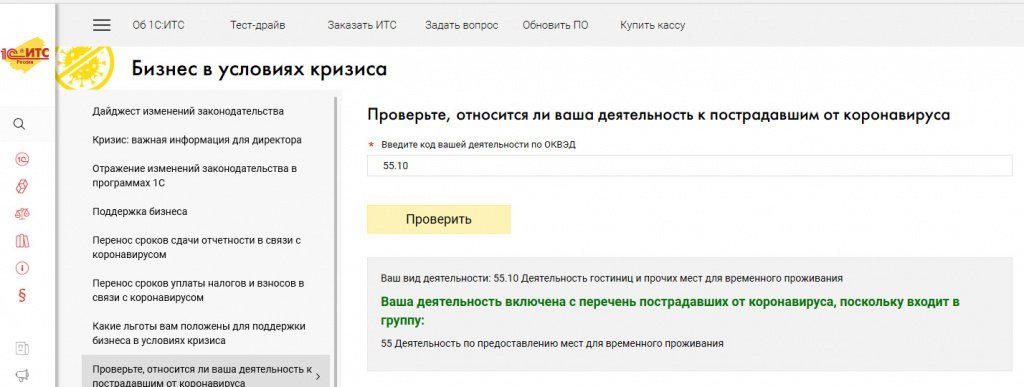

Право на применение нулевых тарифов получили организации и ИП, включенные в реестр малого и среднего предпринимательства и осуществляющие деятельность в отраслях наиболее пострадавших от коронавирусной инфекции, а также социально ориентированные НКО.

Проверить, относится ли осуществляемая деятельность к наиболее пострадавшим от коронавируса, можно с помощью специального сервиса на сайте 1С:ИТС .

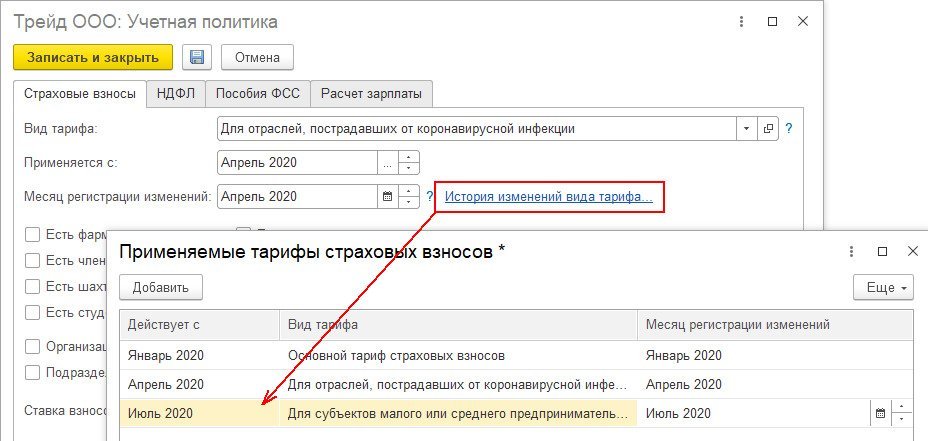

Организациям, получившим право на применение нулевого тарифа, в учетной политике организации следует установить тариф «Для отраслей пострадавших от коронавирусной инфекции».

Так как нулевые ставки действуют только во втором квартале 2020 г., с июля 2020 года необходимо установить тариф, который применялся организацией до 01.04.2020. Для этого в учетной политике следует перейти по ссылке «История изменений вида тарифа» и внести необходимые сведения с июля 2020 года.

Поскольку нулевые тарифы применяются задним числом, то ранее начисленные взносы, возможно, потребуется пересчитать.

Например, в апреле были начислены взносы по пониженным тарифам, в мае после установления нового «нулевого» тарифа в документе «Начисление зарплаты и взносов» автоматически пересчитаются взносы за апрель. Для уволенных сотрудников перерасчет производится отдельным документом «Перерасчет страховых взносов» (раздел Налоги и взносы).

Заполнение расчета по страховым взносам

Плательщики, которые имеют право на нулевые тарифы страховых взносов за полугодие 2020 года, при заполнении приложения № 1 и приложения № 2 к разделу 1 расчета, в поле 001 «Код тарифа плательщика» указывают значение «21». Этот код пока не внесен в приложение № 5, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок не внесены соответствующие изменения (письмо ФНС России от 09.06.2020 № БС-4-11/9528@).

В строках 070-090 отражается информация в целом по плательщику страховых взносов. Если в течение апреля-июня 2020 года организации и предприниматели, применяющие ставку 0 процентов по страховым взносам, производили оплату пособий, то зачесть эти суммы можно в следующих периодах (п. 9 ст. 431 НК РФ). Также за возвратом суммы превышения можно обратиться в орган ФСС России (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

В разделе 3 по сотрудникам за апрель-июнь 2020 указывается: всего сумма выплат (строка 140), база для исчисления страховых взносов на ОПС (строка 150), но при этом в строках исчисленных страховых взносов будут прочерки (строка 170). В строке 130 указывается код застрахованного лица - КВ (ВЖКВ, ВПКВ в отношении иностранцев).

ФНС России дополнила ранее утвержденные контрольные соотношения для проверки расчета по страховым взносам. Они приведены в приложении к письму налоговой службы от 10.06.2020 № БС-4-11/9607.

В соответствии с п. 2.11–2.13 контрольных соотношений при отражении в расчете по взносам кода «21» налоговые органы будут проверять обязательное соблюдение условий, закрепленных в ст. 3 Закона № 172-ФЗ, т.е. условий для применения тарифов в размере 0 процентов.

основной вид деятельности (по коду из ЕГРЮЛ или ЕГРИП) относился к наиболее пострадавшим от коронавируса отраслям .

Читайте также: