1с зуп отчет рсв

Все компании с хотя бы одним сотрудником в штате обязаны сдавать в ИФНС расчёт по страховым взносам. Эти сведения необходимы для отслеживания численности и уровня дохода работников. У многих возникают сложности с формированием этого отчёта, поэтому мы подготовили практический материал об особенностях создания расчёта по страховым взносам в программе «1С: ЗУП 8.3.1».

Этап I. Подготовительный

Начисления доходов сотрудникам в программах 1С — это основа для формирования отчёта «Расчёт по страховым взносам». Доходом сотрудника могут быть следующие начисления:

- заработная плата;

- премии ежемесячные;

- квартальные;

- годовые;

- пособия по временной нетрудоспособности;

- отпускные;

- и так далее.

В программе «1С: ЗУП 8.3.1.» учёт производится по документам начисления. Элементы справочника «Способы отражения зарплаты в бухгалтерском учёте» (раздел Настройки → Отражение зарплаты в бухгалтерском учёте) синхронизируются с такими же элементами справочника в программе «1С: БП 8.3.0.».

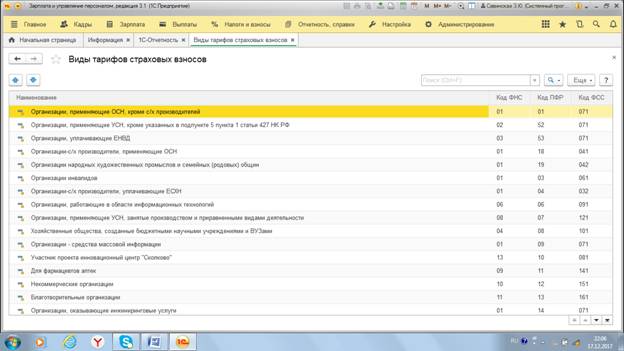

Чтобы правильного отразить и сформировать страховые взносы в программе, следует произвести соответствующие настройки тарифов (раздел Зарплата → См. также → Виды тарифов страховых взносов). Рис. 1.

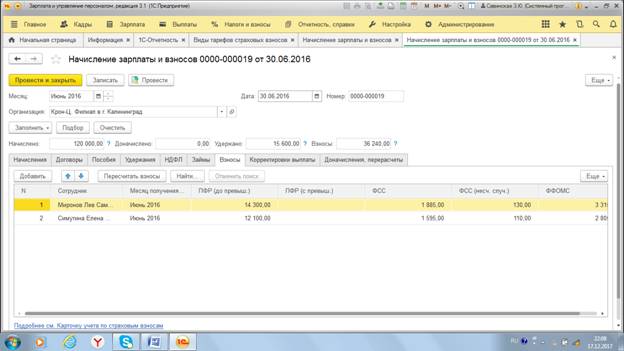

Расчётом базы начисления страховых взносов является документ «Начисление зарплаты и взносов» (раздел Зарплата → Начисление зарплаты и взносов). Рис. 2.

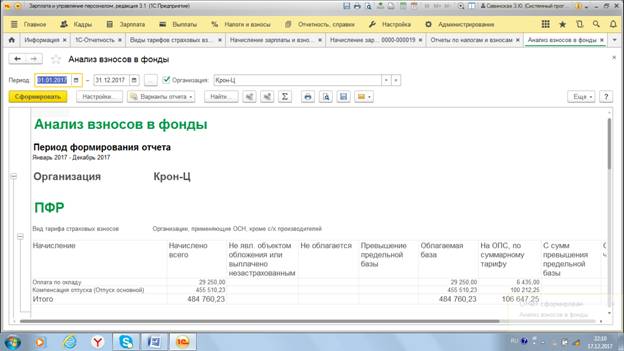

Нажмите на копку «Создать», чтобы создать документ и указать период начисления зарплаты и взносов. Затем нажмите кнопку «Заполнить», чтобы отразить сотрудников, которым производиться «Начисление зарплаты и взносов». Для получения информации о базе начисления страховых взносов можно использовать отчёт «Анализ взносов в фонды» (раздел Налоги и взносы → Отчёты по налогам и взносам → Анализ взносов в фонды). Рис. 3.

Сформированные начисления зарплаты и страховые взносы отражаются в документе «Отражение зарплаты в бухучёте». В нём отображается начисленный доход и страховые взносы по каждому сотруднику на месяц начисления.

Для правильного отражения страховых взносов в отчёте «Расчёт по страховым взносам», необходимо корректно указать статус застрахованного лица (раздел Кадры → Сотрудники → ссылка Страхование или в справочнике «Физические лица»). В личной карточке сотрудника или физического лица нужно указать дату изменения статуса.

Этап II. Формирование отчёта

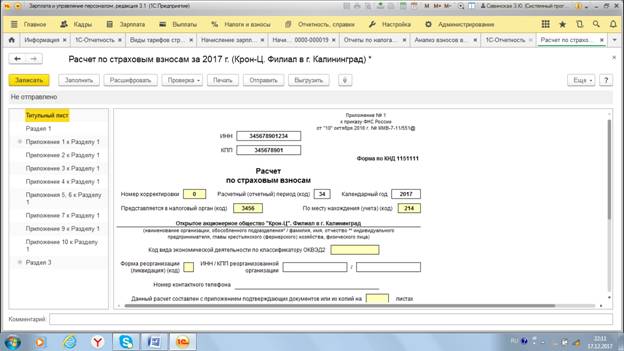

После того как мы произвели в программе «1С: ЗУП 8.3.1.» все необходимые настройки и начисления, необходимо перейти к формированию отчёта «Расчёт по страховым взносам». Он заполняется в разделе Отчётность → Справки-1С отчётность. По кнопке «Создать» выбираем отчёт «Расчёт по страховым взносам» и указываем период формирования отчёта. Документ состоит из титульного листа и разделов по отражению информации по расчётам страховых взносов. Раздел 1 содержит данные об обязательствах плательщиков страховых взносов. Он заполняется по данным десяти Приложений, которые к нему относятся. В данном разделе должны отражаться суммарные данные о страховых взносах, необходимые для уплаты в бюджет. Более подробные данные о назначении взносов формируются в приложениях к этому разделу.

Раздел 2 «Расчёта по страховым взносам» предназначен для крестьянских (фермерских) хозяйств (КФХ). Раздел 3 содержит персонифицированные сведения о физических лицах, то есть перечень личных данных о физических лицах. Так, помимо ФИО и СНИЛС, предусмотрены ИНН, даты рождения, гражданства сотрудника, данных о документе, удостоверяющем личность сотрудника. Данные этого раздела формируются по итогам последних трех месяцев отчётного года.

Случаи, когда заполняется раздел 3 отчёта «Расчёт по страховым взносам»:

- Если осуществляются расчёты сотрудникам по трудовым либо гражданско-правовым договорам.

- При нахождении сотрудника в отпуске без сохранения заработка.

- При уходе сотрудника в декретный отпуск — в расчёте по страховым взносам раздела 3 на сотрудницу, находящуюся в декретном отпуске, отчёт формируется без заполнения подраздела 3.2 о выплатах.

- Если в организации есть всего один работник, в том числе директор, являющийся учредителем.

- Если в расчётном квартале велись начисления и выплаты по уволенным сотрудникам.

Титульный лист, Раздел 1, Подразделы 1.1 и 1.2, Приложения 1, Приложение 2 и Раздел 3 составляют все организации и индивидуальные предприниматели, плательщики страховых взносов, производящие выплаты физическим лицам. Рис. 4.

Оставшиеся разделы и приложения формируются по необходимости, при наличии сведений для заполнения.

В программе «1С:ЗУП 8.3.1.» отчёт «Расчёт по страховым взносам» формируется автоматически, при соблюдении условий правильного и своевременного формирования зарплаты в программе.

Для корректного формирования отчёта «Расчёт по страховым взносам», нужно обновить программу до актуальной версии. С января 2017 года ИФНС ввёл новые условия для приёмки отчёта: личные данные физических лиц должны полностью совпадать с данными базы ИФНС. Если данные по сотрудникам не будут совпадать с данными базы ИФНС, то отчёт не будет принят ИФНС.

В данной статье мы выделили основные моменты, на которые следует обратить внимание при формировании отчёта «Расчёт по страховым взносам». Подводя итоги, хочется отметить, что корректное ведение учёта начисления и выплаты заработной платы и других начислений, является преимуществом для правильного формирования данного документа. Желаем вам успешной сдачи годовой отчётности!

Настроим 1С:ЗУП для корректного формирования РСВ. Предоставляем гарантию на услуги!

«1С:Зарплата и Управление персоналом» (далее будем использовать краткое название 1С 8.3 ЗУП) позволяет готовить и формировать в рамках автоматизации управления зарплатой форму расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ и на обязательное медицинское страхование в ФОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ или отчет РСВ в 1С). Из этой статьи можно узнать, как это сделать.

Чтобы сформировать РСВ, необходимо правильно выполнить четко определенную последовательность действий. Процесс формирования отчета РСВ в 1С 8.3 ЗУП условно можно разбить на три шага

- Подготовить информацию для отчета РСВ в 1С 8.3 ЗУП: выполнить настройки и ввод необходимых данных;

- Сформировать отчет РСВ в 1С ЗУП в автоматическом режиме;

- Представить отчет в ПФР.

А сейчас немного более подробно про каждый из этих шагов:

Шаг 1: Подготовить информацию для отчета РСВ в 1С 8.3 ЗУП

Чтобы отчет РСВ был корректно сформирован, в 1С 8.3 ЗУП требуется ввести корректную информацию. Источником информации для формирования РСВ в 1С 8.3 ЗУП являются:

- Сведения об организации: требуется правильно указать полное наименование организации, ИНН, КПП, регистрационные данные ПФР и фонда социального страхования, ФИО руководителя организации, коды ОКВЭД (в отчет попадает ОКВЭД из поля ОКВЭД ред. 2). Информацию вводят в справочнике «Организации»: раздел «Настройка», группа «Организация», команда «Реквизиты организации» (если в информационной базе ведется учет только по одной организации) или «Организации» (если в информационной базе ведется учет по нескольким организациям);

- Территориальные условия организации или обособленного подразделения организации. Если организация находится в особых территориальных условиях, (например, в районе крайнего сервера или приравненных к ним) тогда на закладке «Основные сведения» справочника «Организации» указывается значение территориальных условий. Если в районе с особыми территориальными условиями находится обособленное подразделение организации, тогда значение территориальных условий указывается в справочнике «Подразделения»;

- Данные работников организации: ФИО, страховой номер индивидуального страхового счета и статус застрахованного лиц;

- Тариф страховых взносов. Информацию о тарифе страховых взносов указывают в реквизите «Вид тарифа». Реквизит «Вид тарифа» доступен в форме ввода «Учетная политика» справочника «Организации»: раздел «Настройка», группа «Организация», команда «Реквизиты организации» или «Организации», ссылка «Учетная политика»;

- Вид дохода для целей обложения страховыми взносами. Информация о виде дохода задается для начислений. Вид дохода для целей обложения взносами задается на закладке «Налоги, взносы, бухучет» каждого вида начисления в разделе «Настройка», команда «Начисления»;

- Документы «Начисление зарплаты и взносов», документы «Договор (работы, услуги)», «Договор авторского заказа» и «Акт приемки выполненных работ» (если по договорам установлен порядок оплаты по актам выполненных работ). Ввод документов доступен в разделе «Зарплата»;

- Сформировать отчет «Проверка расчета взносов» (раздел «Налоги и взносы», «Отчеты по налогам и взносам»). Взносы, не соответствующие расчетной базе, будут выделены красным. Как правило, такие ошибки возникают вследствие ввода разовых начислений после введения документа «Начисление зарплаты и взносов». В таком случае необходимо в документе за месяц, где имеется расхождение, пересчитать взносы путем нажатия на соответствующую кнопку.

Шаг 2: Сформировать отчет РСВ в 1С 8.3 ЗУП

Формирование отчета РСВ в 1С 8.3 ЗУП производится в режиме работы «1С-Отчетность» (Рис.1). Режим «1С-Отчетность» запускается из раздела «Отчетность, справки», команда «1С-Отчетность». Подключение к сервису «1С-Отчетность» осуществляется в рамках сопровождения программных продуктов 1С базовых версий, в рамках договора 1С:ИТС для ПРОФ и КОРП, а также по собственным тарифам.

Чтобы сформировать РСВ в режиме «1С-Отчетность», необходимо (Рис.2):

- Выбрать организацию, по которой производится заполнение РСВ (если в информационной базе ведется учет по нескольким организациям);

- Выбрать текущий отчетный период, за который формируется РСВ;

- Выбираем организацию, по которой хотим сформировать отчет (если учет ведется не по одной организации), устанавливаем нужный нам отчетный период, в примере – «1 кв. 2019 г.», нажимаем кнопку «Создать» и в папке «Налоговая отчетность» выбираем «Расчет по страховым взносам».

После нажатия на кнопку «Выбрать» на экране появится форма создания нового экземпляра отчета «Расчет по страховым взносам».

Далее нажмем «Создать» и на экран выводится его форма.

Для автоматического заполнения отчета по данным информационной базы нужно нажать на кнопку «Заполнить».

- Настроить состав заполнения РСВ;

- Проверить расчет заполнения РСВ;

- Распечатать или выгрузить отчет РСВ в электронном виде для направления расчета по электронным каналам связи. Под настройкой состава заполнения РСВ понимается исключение из состава расчета необязательных разделов, которые не заполняются и не предоставляются, если отсутствуют соответствующие показатели. Чтобы настроить состав заполнения РСВ необходимо войти в режим просмотра всех разделов РСВ, нажать на кнопку «Еще», выбрать команду «Настройка» и на закладке «Свойства разделов» (рис.5) убрать флажки в колонках «Показывать» и «Печатать» для исключаемых разделов РСВ.

Чтобы проверить расчет РСВ на наличие ошибок нужно нажать на кнопку «Проверка» (рис. 6). Отчет может быть проверен как алгоритмами, предусмотренными в 1С 8.3 ЗУП, так и внешними программами, установленными на компьютере пользователя.

Кнопка «Проверить контрольные соотношения» проверяет следующие данные:

- Сумма взносов на обязательное пенсионное страхование по каждому сотруднику из раздела 3 отчета должна быть равна общей сумме взносов на обязательное пенсионное страхование из Подраздела 1.1. по всей организации. Также данная сумма должна совпадать со сданной в отчете за предыдущий период. Если предыдущий период был перерасчитан и не сдана корректирующая форма, то отчет за текущий период тоже не будет принят;

- Соответствие ФИО и СНИЛС работника данным в ИНФС. В случае смены работницей фамилии без замены СНИЛСа отчет проверку не пройдет;

- Сверка с отчетом 6-НДФЛ. В данном случае проверяется следующее контрольное соотношение: разница суммы начисленных доходов (стр.020 Раздела 1) и суммы начисленных доходов в виде дивидендов (стр.025 Раздела 1) должна быть больше или равна сумме выплат в стр.030 Приложения 1 к Разделу 1 Расчета по страховым взносам (соотношение применяется к отчетному периоду по налоговому агенту в целом, с учетом всех обособленных подразделений).

Чтобы распечатать сформированную РСВ, нужно нажать на кнопку «Печать», расположенную в форме сведений РСВ, или нажать на кнопку «Печать» в режиме просмотра разделов отчета РСВ.

Для выгрузки отчета РСВ в 1С для отправки по электронным каналам связи нужно нажать на кнопку «Выгрузить» и выбрать папку сохранения сформированных файлов. Имена файлам будут присвоены автоматически.

Как сделать корректировку РСВ в 1С 8.3 ЗУП

Обязанности сдать корректирующий отчет РСВ возникает у налогоплательщика если сумма начисленных взносов занижена либо сведения не указаны или указаны не полностью.

Корректирующая РСВ формируется в программе так же, как и исходная форма. В ней необходимо указать период отчета, номер корректировки, включить разделы аналогичные разделам исходной декларации, внести верные данные и исключить неверно поданные данные.

Сопровождение формирования отчета РСВ в 1С:ЗУП

Поддержка работы в 1С, регулярные консультации, помощь в подготовке отчета РСВ и устранении ошибок

Интеграция 1С:ЗУП с 1С:Бухгалтерия

Настроим обмен для простой сдачи регламентированной отчетности. Первая консультация бесплатно!

Рассмотрим особенности исправлений по разделу 3. Если возникла необходимость добавить ранее непредставленные сведения, следует заполнить нужные данные в подразделах 3.1 и 3.2 уточненного расчета без указания корректировки. При необходимости исключить из расчета ошибочные сведения – раздел следует отметить как корректировочный, в подразделе 3.1 указать лицо, чьи данные подлежат корректировке. В подразделе 3.2 строки 190–300 заполняются нулевыми значениями. Если нужно изменить сведения о сотруднике или о суммах взносов, необходимо исключить ошибочные сведения способом, указанным в пункте 2, и добавить измененные данные путем внесения их в раздел 3 без указаний на корректировку.

В соответствии с письмом ФНС от 9 июня 2020 г. № БС-4-11/9528@ и проверки контрольных соотношений показателей, введенных письмом ФНС России от 29.05.2020 № БС-4-11/8821@ полноценная реализация заполнения РСВ выполнена в 1С: ЗУП следующих версиях:

- Зарплата и управление персоналом, редакция 3.1 (3.1.14.97)

- Зарплата и управление персоналом, редакция 3.1 (3.1.10.491)

Отчитаться в инспекцию по взносам за полугодие 2020 год следует к 30-му июля 2020 года.

В статье разберем заполнение регламентированного отчета РСВ.

ИП и организации малого и среднего бизнеса с пониженным тарифом по взносам

Поговорим об организациях, относящихся к субъектам малого и среднего предпринимательства, которые используют пониженный тариф по взносам, при этом пониженные тарифы применяются только к выплатам, превышающим 12 130 рублей и тариф составляет

- в ПФР — 10 %

- в ФФОМС — 5 %

- в ФСС— 0 %

Для указания кода тарифа плательщика нужно использовать код «20», а для указания физического лица:

- «МС» — лица, застрахованные в сфере ОПС;

- «ВЖМС» — застрахованные в сфере ОПС иностранные граждане и лица без гражданства, временно проживающие в РФ, а также лица, которым предоставлено временное убежище;

- «ВПМС» — застрахованные в сфере ОПС иностранные граждане или лица без гражданства (кроме ВКС), временно пребывающие на территории РФ.

ИП и организации, бизнес которых наиболее пострадал от коронавируса

Взносы с выплат ИП и организации за апрель, май, июнь 2020 года вправе рассчитывать по тарифу 0% (ст. 3 Федерального закона от 08.06.2020 № 172-ФЗ)/

Для указания тарифа плательщика нужно использовать код «21», а для указания физического лица:

В программе для составления расчета по страховым взносам предназначен регламентированный отчет Расчет по страховым взносам ( Отчетность, справки —> 1С-Отчетность)

В результате на экран выводится форма нового экземпляра отчета Расчет по страховым взносам. Для автоматического заполнения отчета по данным информационной базы нажмите на кнопку Заполнить.

Рассмотрим варианты заполнения.

1. Для расчета страховых взносов по пониженному тарифу, первое, что нужно настроить — учетную политику (раздел Настройка -> Организации-> закладка Учетная политика и другие настройки -> ссылка Учетная политика) выберите вид тарифа: Субъектов малого или среднего предпринимательства

Второе — рассчитать взносы за апрель, май, июнь:

Например, начисленный оклад за апрель составил 100000 р, тогда взносы в ПФР с учетом пониженного тарифа: 12130*22% ((100000-12130))*10% = 2668,6 8787=11455,6

ФСС: 12130*2,9% = 351,77

ФОМС: 12130*5,1% ((100000-12130))*5%=618,63 4 393,5=5012,13

ФСС и НС без изменений, ставка не меняется.

Экономия — 13180,5 р.

Третье — проверить расчеты отчетом Проверка расчетов взносов. Этот отчет позволяет сразу увидеть неточности в расчетах — база умноженная на ставку налога, выделяя ошибки красным цветом. Еще очень удобно анализировать и проверять в разрезе видов тарифа:

Четвертое — сверить базу начислений с базой для расчета взносов, подойдет отчет Анализ взносов в фонды и Полный свод начислений. Если в настройках снять флажок Месяц начислений, то можно свод сформировать нарастающим итогом.

Пятое, когда все проверили, ошибки исправили, можно формировать отчет РСВ. Приложение 1 к Разделу 1 разделилось на 2 пункта — код тарифа 01 и 20

В нашем примере у сотрудника получилось превышение предельной базы.

Предельные величины можно посмотреть, сверить или изменить при необходимости показали:

Превышение произошло в июне, были начислены оклад — 100000 премия — 850000:

Распределение в разрезе начислений происходит следующим образом:

находится доля МРОТ к заработку сотрудника: 12130/950000 = 0,01276842, далее, эта доля находится в окладной части и премии: 100000*0,01276842 = 1276,84 и 850000*0,01276842 = 10853,16

Возвращаемся к отчету. Приложение 2 к Разделу 1 также разделилось на 2 пункта — код тарифа 01 и 20:

Раздел 3 также имеет разделение в разрезе кодов помесячно базы и сумм по страховых взносам.

После проверки заполнения формы необходимо воспользоваться контрольным соотношением, встроенным в системе по алгоритму:

Можно отобрать только ошибки:

Ошибка 50013473. Если в организации, применяющей льготный тариф для субъектов малого и среднего бизнеса, начислить сотруднику частично облагаемую материальную помощь, то взносы будут рассчитаны корректно, а в Расчете по страховым взносам произойдет некорректное отражение скидки по материальной помощи по основному и льготному тарифам. В результате сумма облагаемой базы не будет соответствовать начисленным взносам и соответственно в отчете по страховым взносам не сойдутся контрольные соотношения.

Покажу на примере. Начислим сотруднику материальную помощь 5000 р.:

Причиной является ошибка, которая проявляется в отчетах Анализ взносов в фонды и Проверка расчета взносов (Налоги и взносы —> Отчеты по налогам и взносам), где распределенная скидка не соответствует указанной в отчете базе для взносов.

36390-882,18*22=7811,72 — сумма налога в ПФР по основному тарифу;

(1048610-3117,82-158000)*10 = 88749,218 — сумма налога в ПФР по пониженному тарифу.

2. Для расчета страховых взносов по нулевым тарифам в учетной политике организации (раздел Настройка -> Организации -> закладка Учетная политика и другие настройки -> ссылка Учетная политика) выберите вид тарифа Для отраслей, пострадавших от коронавирусной инфекции. Но не забыть, что данный тариф с июля отменяется.

Схема по начислениям взносов и проверке аналогичная, описанная в пункте выше. Перейдем сразу в отчет РСВ:

Приложение 1 к Разделу 1 разделилось на 2 пункта — код тарифа 01 и 21:

Приложение 2 к Разделу 1 разделилось на 2 пункта — код тарифа 01 и 21:

В Приложении 3 необходимо показать суммы выплат:

После проверки заполнения формы, необходимо воспользоваться контрольным соотношением.

Конечно, в данной статье рассмотрены простые примеры, и к сожалению, охватить всё и описать все нюансы — невозможно.

Надеемся, что сквозные примеры помогли продемонстрировать основную логику расчетов, пропорций и методов расчета страховых взносов с учетом новых контрольных соотношений и соответственно формирование отчета. И формирование РСВ займет минимум вашего времени и доставит огромное удовольствие от полученного протокола о том, что отчет принят! Удачи всем!!

В последнее время поступает немало вопросов о Расчете страховых взносов, и в основном – как проверить правильность его заполнения и какие инструменты учетной системы могут в этом быть полезны? Отвечаем на эти вопросы на примере программы «1С:Зарплата и управление персоналом 8», ред. 3.1.

Проверка перед заполнением РСВ

Перед заполнением Расчета по страховым взносам (далее РСВ) важно проверить сведения, на основе которых формируется отчет. В первую очередь, следует рассмотреть корректность данных, указанных в карточке организации – именно по этим сведениям формируется титульный лист (раздел «Настройка» – «Организации»). В справочнике должны быть корректно заполнены наименование организации в соответствии с учредительными документами, ИНН, КПП, код налогового органа, ОКВЭД2 и данные, кто подписывает отчетность (руководитель или представитель).

Далее следует удостовериться в правильности выбранного и применяемого тарифа страховых взносов в программе, который указан в учетной политике организации (раздел «Настройка» – «Организации» – закладка «Учетная политика и другие настройки» – ссылка «Учетная политика»). Страховые взносы исчисляются согласно указанному тарифу, в отчете эти сведения отображаются по строке «Код тарифа плательщика» в Приложении 1.

Для корректного учета доходов физических лиц для целей исчисления страховых взносов и для дальнейшего заполнения показателей расчета базы для начисления страховых взносов в РСВ следует уточнить настройки начислений (раздел «Настройка» – «Начисления»). На вкладке «Налоги, взносы, бухучет» по строке «Страховые взносы» проверяем и при необходимости уточняем вид дохода для исчисления страховых взносов.

Проверка заполненного РСВ

Первое, с чего следует начать анализ заполненных сумм в отчете – это выполнить проверку контрольных соотношений формы. Для этого следует нажать кнопку «Проверка» – «Проверить контрольные соотношения». После выводится результат проверки контрольных соотношений (далее – КС) показателей.

При этом, если дважды нажать на интересующую сумму в расшифровке – программа покажет в самой форме РСВ эту сумму.

Получить данные о сформированной базе для начисления страховых взносов можно с помощью отчета «Анализ взносов в фонды» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам» – «Анализ взносов в фонды»).

Отчет формирует информацию о суммах взносов в разрезе месяцев, сотрудников и видов страховых взносов. Обратите внимание на столбцы ПФР (до превыш.) и ПФР (до превыш. расчетного), ФОМС и ФОМС (расчетный), ФСС и ФСС (расчетный) – именно они позволяют выявить ошибку в расчете взносов.

Много вопрос возникало и возникает от пользователей по вопросу: Как отразить в РСВ и 2-НДФЛ сторно за использованный авансом отпуск при увольнении сотрудника. В данной инструкции хочу разобрать ситуации и способы решения таких трудностей. На данный момент в 1С практически по максимуму автоматизирован этот механизм, но есть нюансы.

Если выбираем сторно, то при таких расчетах будут уменьшать налоги и взносы, а если как удержание, налоги и взносы удерживаться не будут. Этот пункт реализован так, чтобы пользователь мог самостоятельно определить подходящий вариант.

Все нюансы возникают, если удержания регистрировать как строно.

Предположим, сотрудник отгулял отпуск авансом, потом оформил отпуск за свой счет и после решил уволиться. На самом деле ситуации могут быть любые, самое главное в этой ситуации, что при увольнении сотрудника нет начислений, кроме как сторно за отпуск, который он отгулял авансом.

Рассмотрим, что получается в таком случае в 1С: ЗУП 3.1.

Если нажать на гиперссылку «как сотрудник использовал отпуск», то можно понять, что сотрудник взял дней большей, чем у него было накоплено:

Выполняем расчет при увольнении:

Пробежимся по вкладкам:

Внимание: расчет среднего заработка для сторно берется из документа Отпуск, а не из документа Увольнения.

Проверим данные этого документа отчетами в системе. По НДФЛ все хорошо, суммы и доход отразились в мае месяце, как нужно.

Раньше нужно было в справке 2-НДФЛ схропывать суммы отпускных, так как при выгрузке отчета система не пропускала такие начисления. Сейчас этот процесс автоматизирован, ура:

По взносам, если анализировать май, то сумма отпускных отражается в полном объеме первоначального расчета:

А пересчет отражается в июне:

Читайте также: