1с изменение параметров начисления амортизации

В статье автор тезисно рассматривает принятые Стандарты ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», которые необходимо применять с 01.01.2022 года в организациях. Разъясняет, что кардинально поменялось в учете основных средств и капитальных вложениях, как правильно перейти на принятые Стандарты без ущерба для предприятия, что необходимо пересчитать.

Приветствую Вас дорогие коллеги.

Как Вы уже знаете с 01 января 2022 года необходимо всем коммерческим, некоммерческим предприятиям и ИП вести учет основных средств (далее по тексту ОС) по-новому в связи со вступлением Приказа Минфина России от 17.09.2020 N 204н "Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения".

Расчет ОС согласно документу можно начать применять досрочно в 2021 года, но если вы этого не сделали, то начиная с 01 января 2022 года такой учет обязаны уже применять все организации, единственное исключение, данный Стандарт не применяется организациями бюджетной сферы (п. 2 ст. 1 ФСБУ 6/2020).

Давайте будем разбираться.

Согласно п. 6 ст.1 Стандарта не относятся к ОС капитальные вложения, а также долгосрочные активы к продаже.

В этой статье не будем проводить сравнение ФСБУ 6/2020 «Основные средства», ФСБУ 6/2020 «Капитальные вложения» и ПБУ 6/01 «Учет основных средств» рассмотрим конкретно на что необходимо обратить внимание предприятиям в связи со вступлением новых Стандартов, которые должны с 01.01.22 года применятся на предприятиях.

1. Согласно п. 5 ФСБУ 6/2020 лимит по ОС предприятия устанавливаются организациями самостоятельно (не забудьте закрепить данное решение в учетной политике). Укажу, что это может быть лимит более 40 тыс. рублей, например приблизить его к налоговому 100 тыс. руб.

2. Также в п. 5 Стандарта прописано, что затраты на приобретение, создание несущественных активов (это активы, характеризующиеся одновременно признаками ОС, но имеющие стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах) признаются расходами в периоде их осуществления. Это касается малоценных ОС.

А вот материальные ценности, предназначенные для улучшения, восстановления либо создания ОС уже должны учитываться в составе капитальных вложений, о чем говорит пп. «а» п. 5 ФСБУ 26/2020.

3. Переоценка объектов ОС, имеет несколько вариантов:

по первоначальной стоимости

по справедливой стоимости (это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки). Периодичность переоценки установлена п.15,16 Стандарта.

На предприятии может присутствовать инвестиционная недвижимость (это недвижимость, предназначенная для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости) ее переоценка проводится на каждую отчетную дату (закреплено в п. 21 и п. 22 ФСБУ 6/2020). При этом обратите внимание, что амортизация по ней не начисляется.

У некоторых предприятий имеется добавочный капитал, на котором обособлено учитывается дооценка ОС, что делать с накопленной дооценкой, ее необходимо списать на нераспределённую прибыль (п. 20 ФСБУ 6/2020) используется сч. 83 «Добавочный капитал».

по мере начисления амортизации

4. Первоначальную цену ОС изменяет величина оценочного ликвидационного обязательства (это обязательства рисков и неопределенностей, а также достаточно вероятных будущих событий). Не забудьте, что изменения подтверждается документально. Сч. 01 не трогаем, сальдо не корректируется.

В п. 23 ФСБУ 6/2020 указано, что накопленная по ОС дооценка (при наличии) корректируется на сумму изменения его первоначальной стоимости; причем величина такой корректировки включается в состав совокупного финансового результата без включения в прибыль (убыток). Если уменьшение первоначальной стоимости объекта ОС в соответствии с настоящим пунктом приводит к тому, что балансовая стоимость данного объекта становится равной нулю, то дальнейшее уменьшение величины оценочного обязательства включается в финансовый результат деятельности организации в качестве дохода. Кратко это выглядит таким образом по ОС, учитываемым по переоцененной стоимости, по сч. 96 "Резервы предстоящих расходов" корреспондируем со сч. 83 и (или) 91 "Прочие доходы и расходы".

5. Начинать и заканчивать начисление амортизации необходимо согласно пп. «а», «б» п. 33 ФСБУ 6/2020

с даты признания объекта ОС, но допускается начинать начисление амортизации с первого числа месяца, следующего за месяцем признания объекта основных средств в бухгалтерском учете

прекращается с даты списания ОС с бухгалтерского учета. По решению организации допускается прекращать начисление амортизации с первого числа месяца, следующего за месяцем списания объекта основных средств с бухгалтерского учета.

Рекомендую все оформить локальным актом.

Хочу обратить внимание, что новым ФСБУ 6/2020 не регламентировано начисление амортизации ежемесячно, поэтому начисляем по-старому, то есть ежемесячно.

Также, одно из новшеств по амортизации прописано в п. 30 Стандарта, приостановка начисления амортизации при ликвидации ОС, то есть амортизация стала больше или равна балансовой стоимости ОС.

Расчет амортизации согласно ФСБУ 6/2020 производится следующим образом

способом уменьшаемого остатка

способом пропорционально количеству продукции

Далее рассмотрим, как предприятиям безболезненно перейти на принятый Стандарт. Допустимы всего два способа

ретроспективный п. 48 ФСБУ 6/2020, то есть применение Стандарта с момента возникновения затрагиваемых им фактов хозяйственной жизни. Данный способ позволяет формировать максимально точную информацию об объектах учета с сопоставлением показателей бухгалтерской отчетности за предыдущие годы. Для применения такого способа необходимо помнить о рациональности бухгалтерского учета. Требование о рациональности прописано в Приказе Минфина России от 06.10.2008 № 106н, напомню его, рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации.

альтернативный п. 49 Стандарта. Данный способ допускает не пересчитывать сравнительные показатели за периоды, предшествующие отчетному, произведя единовременную корректировку балансовой стоимости основных средств на начало отчетного периода (конец периода, предшествующего отчетному). Для целей указанной корректировки балансовой стоимостью основных средств считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения настоящего Стандарта в соответствии с ранее применявшейся учетной политикой, за вычетом накопленной амортизации. При этом накопленная амортизация рассчитывается в соответствии с настоящим Стандартом исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования, определенного в соответствии с настоящим Стандартом.

Теперь немного о капитальных вложениях, напомню, что является капитальным вложением - это затраты материальных, трудовых и денежных ресурсов, направленные на восстановление и прирост основных фондов.

6. Как оценить капитальные вложения на условиях длительной отсрочки (рассрочки) если в договоре не выделены проценты. Учитывая п. 12 ФСБУ 26/2020 осуществлять капитальные вложения необходимо на условиях отсрочки (рассрочки) платежа на период, превышающий 12 месяцев или установленный организацией меньший срок, в капитальные вложения включается сумма денежных средств, которая была бы уплачена организацией при отсутствии указанной отсрочки (рассрочки). Разница между указанной суммой и номинальной величиной денежных средств, подлежащих уплате в будущем, учитывается в порядке, аналогичном порядку, установленному Положением по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008), то есть учитываем как займы.

7. П. 15 ФСБУ 26/2020 предусмотрено, если в ходе осуществления капитальных вложений (например, при проведении пусконаладочных работ, испытаний) организация получает продукцию, вторичное сырье, другие материальные ценности, которые намерена продать или иным образом использовать, расчетная стоимость таких ценностей вычитается из величины капитальных вложений. При этом расчетная стоимость полученных ценностей определяется исходя из их справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей и не может быть выше суммы затрат, из которой вычитается эта стоимость. К данному расчету можно отнести и материальные ценности, оставшиеся неиспользованными при осуществлении капитальных вложений.

Все вносимые изменения необходимо закрепить в учетной политике предприятия и локальными актами.

Изменения по капитальным вложения необходимо отразить в бухгалтерской отчетности (п. 27 ФСБУ 26/2020) за первый отчетный период. Дать отражение таким последствиям, согласно Стандарта, необходимо одним из способов, прописанных в нем:

ретроспективно (как если бы настоящий Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни).

перспективно (только в отношении фактов хозяйственной жизни, имевших место после начала применения настоящего Стандарта, без изменения сформированных ранее данных бухгалтерского учета).

Работа предстоит колоссальная, поэтому необходимо все внимательно отразить в бухгалтерском учете, пересчитать и отнести именно на те бухгалтерские счета, которые влияют на финансовый результат. Помните, что хозяйственная деятельность предприятия, отражаемая в отчетности, зависит от правильности применения принятых Стандартов.

Удачи в бизнесе.

Приказ Минфина России от 17.09.2020 N 204н "Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения"

Приказ Минфина России от 06.10.2008 № 106н

Положением по бухгалтерскому учету "Учет расходов по займам и кредитам" ПБУ 15/2008, утвержденным приказом Министерства финансов Российской Федерации от

6 октября 2008 г. N 107н

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.67.72.

Порядок применения повышающих (понижающих) коэффициентов к норме амортизации основных средств (ОС) установлен статьей 259.3 НК РФ.

Налогоплательщики вправе применять к основной норме амортизации специальные повышающие коэффициенты:

- не выше 2 – например, в отношении основного технологического оборудования, эксплуатируемого в случае применения наилучших доступных технологий (пп. 5 п. 1 ст. 259.3 НК РФ). Перечень указанного оборудования утвержден Распоряжением Правительства РФ от 20.06.2017 № 1299-р и действует с 01.01.2019;

- не выше 3 – например, для основных средств, введенных в эксплуатацию после 01.01.2018, используемых в сфере водоснабжения и водоотведения. Перечень таких ОС устанавливает Правительство РФ (пп. 4 п. 2 ст. 259.3 НК РФ).

Одновременно применять к основной норме амортизации более одного повышающего коэффициента не допускается (п. 5 ст. 259.3 НК РФ).

По решению руководителя организации-налогоплательщика, закрепленному в учетной политике для целей налогообложения, для любых выбранных налогоплательщиком ОС можно начислять амортизацию по пониженным нормам. Менять порядок начисления амортизации можно только с начала налогового периода (письмо Минфина России от 16.11.2015 № 03-03-06/4/65907).

В «1С:Бухгалтерии 8» (ред. 3.0) повышающий (понижающий) коэффициент, применяемый к норме амортизации в налоговом учете, устанавливается при принятии основного средства к учету в документе Принятие к учету ОС (раздел ОС и НМА) на закладке Налоговый учет в поле Специальный коэффициент.

Принятие к учету основного средства также можно отразить документом Поступление основных средств. В данном документе нет возможности указать повышающий или понижающий коэффициенты амортизации. Для этой цели следует воспользоваться документом Изменение коэффициента амортизации ОС (раздел ОС и НМА – Параметры амортизации ОС), где указать наименование ОС и специальный коэффициент. Указанный коэффициент будет применяться при начислении амортизации в налоговом учете, начиная со следующего месяца.

На конкретном примере разберем, как искать ошибки на участке «амортизация основных средств». И что делать, если нашли. Проверьте свой учет!

Проверяем проводки

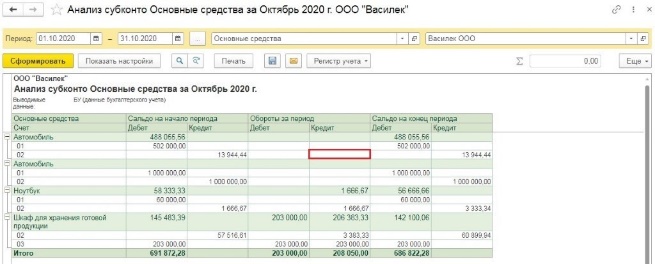

Чтобы увидеть начисленную амортизацию, формируем отчет «Анализ субконто» (раздел «Отчеты» – «Анализ субконто»). Проводки по счету 02 – это то, что нам нужно.

Для более глубокого анализа установим конкретный период, выберем субконто «Основные средства» и проверяемую организацию. Нажимаем «Сформировать» – создаем отчет.

В нашем примере по первому автомобилю амортизация в текущем месяце почему-то не рассчитана. Но мы видим, что обороты по счету 01 и 02 – разные, не совпадают. Это значит, объект еще полностью не самортизировали и должна быть веская объективная причина, чтобы амортизацию не начислять. Если она есть – все в порядке. Иначе придется исправлять ситуацию. Подробнее об этом – чуть ниже.

Второй автомобиль уже полностью самортизировали, это видно по сальдовым оборотам на счетах 01 и 02 – они совпадают.

По ноутбуку и шкафу вопросов не возникает – амортизация идет.

Устанавливаем причины остановленной амортизации и исправляем ошибки, если они есть

Ситуация

Что делать

ОС находится на консервации

Убедиться, что на самом деле ОС на консервации. Это объективная причина не делать амортизационные отчисления.

ОС в ремонте или на реконструкции

Убедиться, что на самом деле ОС ремонтируют или реконструируют. Это объективная причина не делать амортизационные отчисления.

В программе некорректно изменили первичные документы. А именно ввели документ «Изменение состояния ОС», где выключили галочки о начислении амортизации (раздел «ОС и НМА» – «Параметры амортизации ОС»)

Введите новый документ «Изменение состояния ОС», с указанием необходимых галок

В программу изначально ввели первичку не теми датами. Скажем, первым делом приняли ОС к учету (провели документ «Принятие к учету ОС»), а уже потом - отразили поступление (документ «Поступление оборудования»)

Создайте резервную копию программы и измените время создания документов на корректное

В документе «Принятие к учету ОС» изначально не поставили галочку «Начислять амортизацию»

Два варианта решения.

Первый: изменить состояние начислений амортизации. Делают это с помощью документа «Изменение состояния ОС» (раздел «ОС и НМА» – «Параметры амортизации ОС»).

Второй: создать резервную копию базы и изменить данные документа на верные. Если хозяйственная операция была в прошлом периоде, то нужно будет заново закрыть месяц.

В бюджетном учреждении основной задачей бухгалтера является правильное и своевременное оформление документов и отражение в учетных регистрах поступления основных средств и другие операции с ними. Расскажем, как правильно делать это в «1С:Бухгалтерии государственного учреждения 8».

Инвентарные карточки

В соответствии с Инструкцией по бюджетному учету к основным средствам можно отнести материальные объекты основных фондов, которые используются в процессе деятельности учреждения при выполнении работ, оказания услуг, находящиеся в использовании, на консервации, в запасе, сданные в аренду, независимо от стоимости объектом со сроком полезного использования более 12 месяцев. Важно отметить, что объектом основных средств является объект со всеми приспособлениями и принадлежностями, а также отдельный обособленный предмет, который предназначен для выполнения каких-либо самостоятельных функций или же комплекс предметов, представляющий единое целое и предназначенный для выполнения каких-либо видов работ.

Согласно приказу Минфина РФ от 30.12.2008 № 148н, единицей бюджетного учета основных средств является инвентарных объект. Каждому приобретенному вследствие покупки, безвозмездной передачи инвентарному объекту стоимостью более 3000 руб. включительно, а также библиотечному фонду, драгоценностям и ювелирным изделиям, присваивается уникальный инвентарный номер. В программе «1С:Бухгалтерия государственного учреждения 8», ред.1.0. в карточке учреждения имеется шаблон формирования инвентарных номеров.

Ввести новый шаблон можно непосредственно в карточке учреждения, где можно задать саму структуру инвентарного номера, в соответствии с которой будут формироваться инвентарные номера. При открытии формы необходимо указать учреждение, для которого будет создан шаблон, наименование шаблона, а также следует указать длину инвентарного номера (не более 30 символов). Шаблон может быть составлен из следующих реквизитов:

Код синтетического счета (ССС – 3 знака);

Код аналитического счета (сс – 2 знака);

Код источника финансирования (И – 1 знак);

Номер амортизационной группы (АА – 2 знака);

Код по ОКОФ (ККККККККК – 9 знаков);

Год поступления (ГГГГ – 2 или 4 знака);

Месяц поступления (ММ – 2 знака);

День поступления (ДД – 2 знака);

КПС – классификационный признак счета (РРРРРРРРРРРРРРРРР – 17 знаков);

Порядковый номер в группе (NNN… до 20 знаков).

Обратите внимание! Порядковый номер должен быть завершающим.

По разъяснениям методологов у объектов, которые были приобретены до 1 января 2017 г., амортизационные группы и срок полезного использования не меняются, а основные средства, приобретенные в 2017 г., будут приходоваться с учетом нового классификатора. Для замены кодов ОКОФ в справочнике «Основные средства» применяется обработка «Помощник замены ОКОФ».

Приказом Минфина РФ от 30.03.2015 №52Н было осуществлено изменение формирования структуры инвентарных карточек нефинансовых активов. Для формирования в программе «1С:Бухгалтерия государственного учреждения 8» с требованиями Приказа №52н потребовались новые реквизиты в документах, новые регистры накопления и сведений, а также новые документы. В целях корректного формирования инвентарных карточек в релизе 1.0.43 существенно изменена структура хранения данных по объектам ОС, НМА, НПА, а именно:

добавлены новые регистры сведений: «Номера инвентарных карточек»; «Параметры амортизации ОС»; «Первоначальные сведения ОС»; «Учетные данные объекта ОС»;

добавлены новые регистры накопления: «Амортизация объектов ОС»; «Стоимость объектов ОС».

Изменение стоимости

Для отражения в учете и инвентарных карточках операций изменения стоимости основных средств и амортизации, не предусмотренных специализированными документами, реализованы следующие документы:

Изменение стоимости, амортизации ОС и НМА (меню «ОС, НМА, НПА» – «Прочие операции»), где имеется несколько видов операций: изменение амортизации (109, 401.20 – 104); изменение стоимости (101, 102 – 106, 401.10), амортизации (109, 401.20 – 104); изменение стоимости (401.20 – 101, 102), амортизации (104 – 101, 102); изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20); изменение стоимости НПА (меню «ОС, НМА, НПА» – «Учет непроизводственных активов»).

Изменение стоимости, амортизации имущества казны (меню «ОС, НМА, НПА» – «Учет имущества казны») с операциями: изменение амортизации (109, 401.20 – 104); изменение стоимости (108 – 106, 401.10), амортизации (109, 401.20 – 104); изменение стоимости (401.20 – 108), амортизации (104 – 108); изменение стоимости (401.20 – 108), амортизации (104 – 401.20).

Документы предназначены для отражения, в том числе, следующих операций:

изменение суммы начисленной ранее амортизации из-за исправления кода по ОКОФ и изменения срока полезного использования;

изменение кадастровой стоимости земельного участка;

изменение кадастровой стоимости земельного участка в составе имущества казны;

ликвидация части ОС;

доначисление амортизации по ОС и НМА за период нахождения в составе имущества казны;

исправление ошибок по стоимости и амортизации ОС, НМА, НПА, ИК;

изменение способа начисления амортизации и доначисление амортизации до 100% балансовой стоимости;

изменение СПИ для ОС и НМА с пересчетом амортизации или без пересчета и другие.

Документом можно отразить различные хозяйственные операции.

Во-первых, изменение суммы начисленной ранее амортизации из-за исправления ОКОФ.

Для этого необходимо выбрать операцию «Изменение амортизации (106, 109, 401.20 – 104)», подобрать в табличную часть объект ОС (НМА), во второй подстроке «После изменения» указать новый срок полезного использования в колонке «Срок полезного использования» и новую сумму амортизации в колонке «Сумма амортизации», провести документ.

Дт КРБ 106.хИ.340, 109.хх.271, КРБ 401.20.271, Кт КРБ 104.хх.410 = +/- сумма изменения амортизации;

Регистр сведений «Расчет амортизации»: новый оставшийся СПИ, новая остаточная стоимость для вычисления амортизации;

Регистр накопления «Амортизация объектов основных средств»: приход, +/- сумма изменения амортизации.

Во-вторых, доначисление амортизации объектам по ОС и НМА за период нахождения в составе ИК.

Для этого необходимо выбрать операцию «Изменение амортизации (106, 109, 401.20 – 104)», подобрать в табличную часть объект ОС (НМА), во второй подстроке «После изменения» указать новую сумму амортизации в колонке «Сумма амортизации», провести документ.

Дт КРБ 106.хИ.340, 109.хх.271, КРБ 401.20.271, Кт КРБ 104.хх.410 = + сумма изменения амортизации;

Регистр сведений «Расчет амортизации»: новый оставшийся СПИ, новая остаточная стоимость для вычисления амортизации;

Регистр накопления «Амортизация объектов основных средств»: приход + сумма.

В-третьих, ликвидация части ОС (НМА).

Для отражения ликвидации части объекта ОС (НМА) необходимо выбрать операцию «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)», в поле «Счет» указать 401.10.172, в поле «Вид НФА» выбрать «Основные средства» или «Нематериальные активы», заполнить реквизит «Вид движения НФА» из перечисления.

Далее подобрать в табличную часть документа объект ОС (НМА), во второй подстроке «После изменения» указать новую балансовую стоимость в колонке «Балансовая стоимость» и новую сумму амортизации в колонке «Сумма амортизации», провести документ. Печатной формы для акта не предусмотрено, операция оформляется бухгалтерской справкой ф. 0504833.

Дт КРБ 104.хх.410 – Кт КРБ 101.хх.410 = + сумма списания балансовой стоимости за счет амортизации, приходящейся на ликвидируемую часть;

Дт КДБ 401.10.172 – Кт КРБ 101.хх.410 = + сумма списания остаточной стоимости;

Регистр сведений «Расчет амортизации»: новый оставшийся СПИ, новая остаточная стоимость для вычисления амортизации;

Регистр накопления «Стоимость объектов основных средств»: расход + сумма;

Регистр накопления «Амортизация объектов основных средств»: расход + сумма.

В-четвертых, отражение на счетах бухгалтерского учета доначисления амортизации по объектам ОС и НМА до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации изменен на «100% при вводе в эксплуатацию».

Для этого необходимо выбрать операцию «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)», подобрать в табличную часть ОС (НМА), во второй подстроке «После изменения» в колонке «Способ начисления амортизации» указать «100 % при вводе в эксплуатацию». При этом в колонке «Сумма амортизации» автоматически установится сумма балансовой стоимости. Провести документ.

Дт КРБ 106.хИ.340, 109.хх.271, КРБ 401.20.271, Кт КРБ 104.хх.410 = + сумма;

Регистр накопления «Амортизация объектов основных средств»: приход + сумма;

Регистр сведений «Параметры амортизации ОС (бухгалтерский учет)»: способ начисления амортизации «100 % при вводе в эксплуатацию».

Обратите внимание: не рекомендуется использовать документ «Операция (бухгалтерская)» для изменения стоимости и амортизации ОС, так как он не формирует движение по регистрам накопления и сведений. Если такие изменения оформить этим документом, то они не будут учтены в инвентарных карточках.

После того как будет проведен документ «Изменение стоимости ОС, НМА и НПА и ИК», сформируются следующие движение документов по регистрам:

регистр бухгалтерии «Журнал проводок»;

регистр накопления «Стоимость объектов ОС»;

регистр накопления «Амортизация объектов ОС»;

регистр сведений «Параметры амортизации ОС (бухгалтерский учет)»;

регистр сведений «Расчет амортизации ОС».

Также в программу добавлен новый документ «Ввод остатков ОС, НМА, НПА», который предназначен для ввода начальных остатков по объектам ОС, НМА, НПА. Этим документом можно вводить и корректировать историю сведений до даты начала ведения учета в программе, иначе говоря до даты ввода остатков для правильного отражения в инвентарной карточке. Документ имеет три режима ввода данных:

Читайте также: