1с 8 бгу отчет кассира

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, зима 2019 г.

Рассмотрим, какие особенности присущи учету кассовых операций в бюджетных учреждениях, какие первичные документы оформляются при работе с наличными средствами, а также порядок отражения операций на бухгалтерских счетах.

Требования к ведению кассовых операций

При совершении и оформлении кассовых операций бюджетные учреждения руководствуются общим для всех организаций порядком, установленным Указанием Банка России о порядке ведения кассовых операций № 3210-У от 11.03.2014, а также Федеральным законом «О применении ККТ» от 22.05.2003 № 54-ФЗ.

Регламентированы действующим законодательством следующие требования: порядок определения лимита остатка наличных денег в кассе учреждения, сдача наличности при превышении утвержденного остатка, закрепление должностных обязанностей за кассиром (ответственным работником), формы документов на прием и выдачу наличности, ведение кассовой книги.

Напомним, что с 01.07.2019 бюджетные учреждения наравне с коммерческими организациями должны применять ККТ при расчетах: наличными денежными средствами, с использованием банковских карт, посредством интернет-кошельков и других электронных средств платежа. Если учреждение занимается оказанием услуг населению с оформлением бланков строгой отчетности, то с 01.07.2019 бланки строгой отчетности нужно формировать с использованием специальной кассовой техники.

Самостоятельно учреждению необходимо определить:

размер лимита остатка наличности в кассе;

правила обеспечения сохранности документов и наличных денежных средств, а также перевозки денежных средств;

периодичность внутренних проверок ведения кассовой дисциплины.

Лимит остатка кассы - предельно допустимая сумма наличных, которая может храниться в специально оборудованных помещениях для кассовых операций после завершения смены и выведения остатка по кассовой книге. Размер лимита можно пересчитывать в любой момент времени, либо оставлять без изменения, об этом сказано в пунктах 8, 9 Письма Центрального Банка РФ от 15.02.2012 № 36-3/25. То есть, если в организации увеличивается наличный денежный оборот, то перерасчет можно произвести в любой день.

Способ расчета лимита зависит от того, осуществляет ли учреждение прием выручки от оказания платных услуг или нет. Формулы расчет лимита:

исходя из объема поступлений:

Размер лимита = объем поступлений / расчетный период * период времени между сдачей выручки.

исходя из объема расходов:

Размер лимита = объем выдачи / расчетный период * период между получением денег

За расчетный период принимается любой период не более 92 дней, периоды между сдачей выручки (получением средств) не более 14 дней.

Требования к документальному оформлению

Прием наличных денежных средств оформляется Приходным кассовым ордером (ф. 0310001), выдача - Расходным кассовым ордером (ф. 0310002) и Ведомостью на выдачу денег из кассы подотчетным лицам (ф. 0504501).

Приходный и расходный кассовые ордера, Ведомости (ф. 0504501) выписываются в одном экземпляре, который остается в кассе. Ведомости (ф. 0504501) применяются при оформлении выдачи денежных средств под отчет нескольким лицам (взамен индивидуальных расходных кассовых ордеров по каждому подотчетному лицу) и составляются раздельно по основаниям выплат: на заработную плату, хозяйственные расходы, командировочные расходы и другие нужды. По результатам выдачи денежных средств по Ведомости (ф. 0504501) необходимо оформить Расходный кассовый ордер.

Кассир должен вести Журнал регистрации приходных и расходных кассовых документов (ф. 0310003) и Кассовую книгу (ф. 0504514) записи в которых должны производиться сразу же после получения или выдачи денег.

Рассмотрим порядок ведения кассовой книги при наличии ККТ. Оформление и ведение регулируется Указаниями ЦБ РФ № 3210-У. Несмотря на значительные новшества и внедрение онлайн-касс, порядок заполнения КК остался неизменным:

все данные вносятся в книгу по факту движения денежных средств на основании предоставленных в кассу ПКО и РКО;

остаток на конец дня переносится на начало следующего операционного дня, в котором зафиксированы движения наличности, и сверяется с фактическим остатком денег.

При использовании онлайн-оборудования кассир должен вносить денежные средства на основании Z-отчета, при помощи которого закрывают смену (отчетность о закрытии смены). Кассир или иное ответственное лицо формирует отчет о гашении, сведения из отчетности направляются в ИФНС. Кассовая книга может заполняться бухгалтерией на основании полученной из Z-отчета информации.

Каждое учреждение самостоятельно выбирает формат ведения КК: электронно или в бумажном виде. Если Кассовая книга ведется в электронной форме, ее необходимо распечатывать, прошивать, заверять подписями руководителя и главного бухгалтера и закреплять печатью. При использовании онлайн-касс электронная кассовая книга может не распечатываться, а подписываться при помощи электронной цифровой подписи и храниться на специальных носителях.

Отражение кассовых операций в учете бюджетного учреждении

Ведение бухгалтерского учета бюджетными учреждениями, в том числе операций с наличными денежными средствами регламентированы Инструкциями, утвержденными приказами Минфина РФ:

№ 157н от 01.12.2010 «Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений» (далее Инструкции № 157н);

№ 174н от 16.12.2010 «Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений».

Операции с наличными денежными средствами необходимо отражать на балансовом счете 201 34 «Касса» Основные корреспонденции на балансовых счетах по поступлению и выбытию денежных средств приведены в таблицах 1 и 2.

Таблица 1. Операции поступления денежных средств в кассу

Корреспондирующие счета

Содержание операции

Дт

Кт

Поступление наличных денежных средств в кассу с лицевого счета учреждения, открытого в органе казначейства

Поступление доходов от оказания платных услуг в кассу учреждения

Возврат в кассу учреждения ранее произведенных авансовых выплат

Возврат в кассу остатков подотчетных сумм

Поступление наличных денежных средств в возмещение ущерба, причиненного учреждению

Оприходование в кассу учреждения наличных денежных средств, поступивших во временное распоряжение

Поступление в кассу учреждения денежных средств в рамках внутриведомственных расчетов

Поступление в кассу учреждения денежных средств в рамках расчетов с прочими кредиторами

Таблица 2. Операции выбытия денежных средств из кассы

Выбытие денежных средств из кассы учреждения для зачисления на лицевой счет в органе казначейства

Возврат наличных денежных средств, находящихся во временном распоряжении учреждения, при наступлении условий их передачи владельцу и по назначению в порядке, установленном законодательством Российской Федерации

Выдача наличных денежных средств из кассы учреждения в подотчет на хозяйственные или командировочные расходы

Оплата из кассы бюджетного учреждения предварительных платежей по государственным (муниципальным) договорам на нужды учреждения (авансов)

Отражение сумм выявленных недостач, хищений денежных средств – отнесение сумм недостач на виновное лицо

Возврат покупателю из кассы учреждения излишне полученных доходов

Обороты по дебету и кредиту счета 201 34 «Касса» не позволяют анализировать движение средств в разрезе видов поступлений и выбытий и кодов экономической классификации. Всю необходимую информацию можно почерпнуть из анализа движений на забалансовых счетах: 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения».

Особенности учета денежных средств на забалансовых счетах

В соответствии с пунктами 365, 367 Инструкции № 157н забалансовые счета 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения» открываются к соответствующим группировочным счетам счета 201 00 «Денежные средства учреждения», предназначенным для учета операций по движению денежных средств учреждения, а также к счету 210 03 «Расчеты с финансовым органом по наличным денежным средствам». Соответственно, информация на забалансовых счетах 17 и 18 отражается одновременно с отражением соответствующих операций по счетам 201 00 и 210 03.

По общему правилу по КФО 2, 4, 5, 6, 7 счет 18 бюджетными учреждениями используется при отражении перечислений и восстановлений расходов. Счет 17 применяется:

при отражении поступлений и возвратов доходов;

при отражении движений между счетами, счетами и кассой (например, инкассация на банковский счет, сдача наличных из кассы на счет, зачисление наличных на счет учреждения, снятие наличных со счета и т.д.).

Отражение операций в программе

В конфигурациях «1С:Бухгалтерия государственного учреждения 8», ред.1.0 и 2.0 реализована единая концепция применения забалансовых счетов 17 и 18 в операциях по движению денежных средств. К счетам 17 и 18 открыты субсчета первого порядка для раздельного учета операций со средствами на счетах и в кассе учреждения в рублях и в иностранной валюте, а также операций со средствами в пути. К счету 201.34 открываются счета 17.34 и 18.34. Аналитический учет на них ведется КПС (кодам поступлений и выбытий) и КЭК (КОСГУ).

В операциях по поступлению (выбытию) наличных денежных средств с лицевого счета, открытого в органе казначейства участвует счет 210.03 «Расчеты с финансовым органом по наличным денежным средствам». Для ведения учета движения денежных средств по видам поступлений и выплат к счету 210 03 открываются забалансовые счета 17.30 «Поступления денежных средств на счет 40116» и 18.30 «Выбытия денежных средств со счета 40116». Аналитический учет на них также ведется по КПС (кодам поступлений и выбытий) и КЭК (КОСГУ).

Операции по движению денежных средств между лицевым счетом и счетом № 40116 не являются доходными или расходными, поэтому к забалансовому счету 17 применяются статьи 510 «Поступление на счета бюджетов» и 610 «Выбытие со счетов бюджетов» КОСГУ (письма Минфина РФ от 15.04.2015 № 02-07-07/21402, от 01.07.2015 № 02-07-07/38257).

Пример 1.

С лицевого счета сняты наличные, которые в дальнейшем поступят в кассу учреждения (документ «Заявка на наличные» или «Кассовое выбытие»).

Пример 2. Далее наличные поступили в кассу (документ «Приходный кассовый ордер»).

Пример 3. Из кассы учреждения выбывают деньги на лицевой счет (документ «Расходный кассовый ордер»).

Пример 4. На лицевой счет поступают наличные, которые были сняты из кассы учреждения (документ «Кассовое поступление»).

Один из первых этапов проверки правильности ведения учета перед составлением отчетности – это анализ оборотно-сальдовой ведомости. В статье рассмотрим основные этапы анализа и способы исправления ошибок на практических примерах в программе 1С: Бухгалтерия государственного учреждения 8 редакции 2.0.

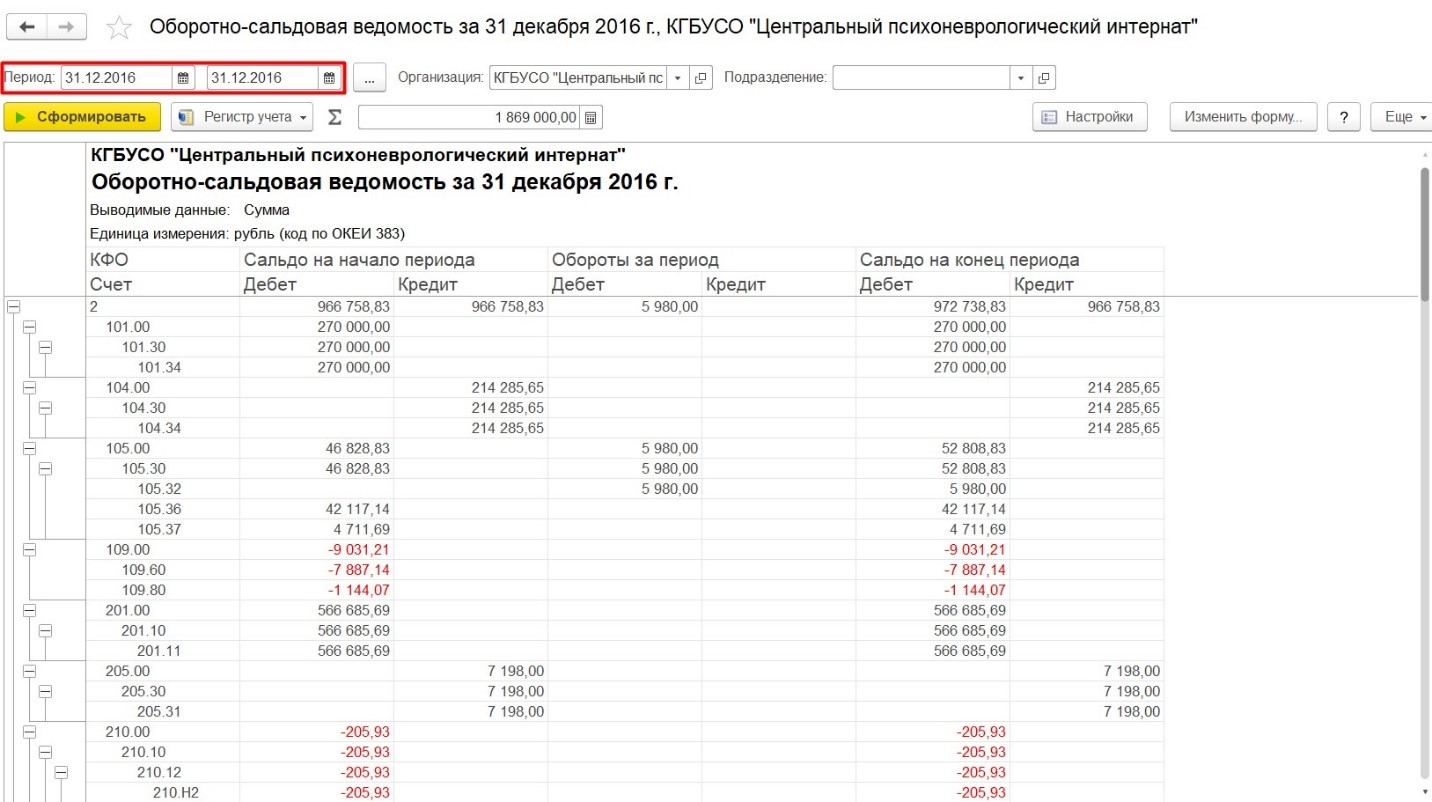

Первое, что нужно проверить – это соответствие данных на начало отчетного периода данным отчетов, которые приняты контролирующими органами.

Для анализа формируем «Оборотно-сальдовую ведомость» за 31 декабря 2016 года и сверяем ее с балансом, который был принят за 2016 год.

Также по отчету можно проанализировать ряд счетов.

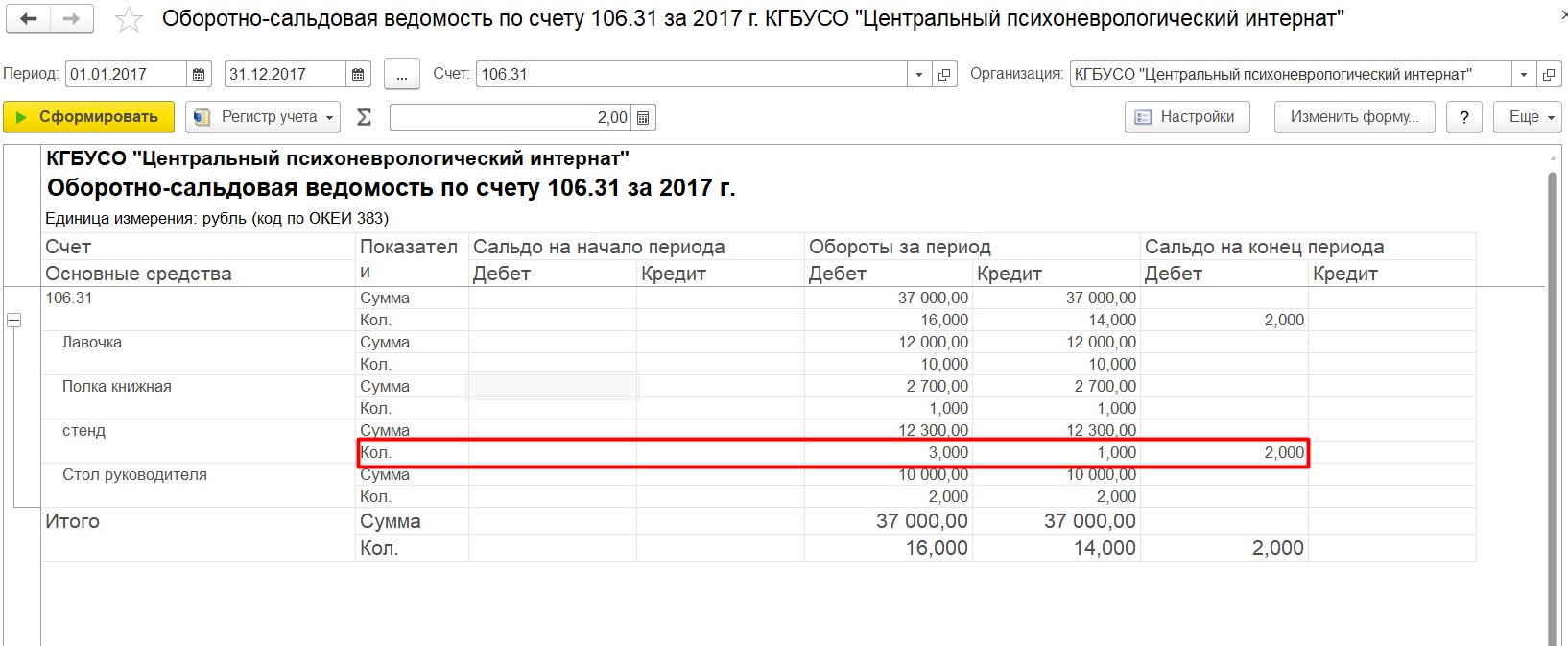

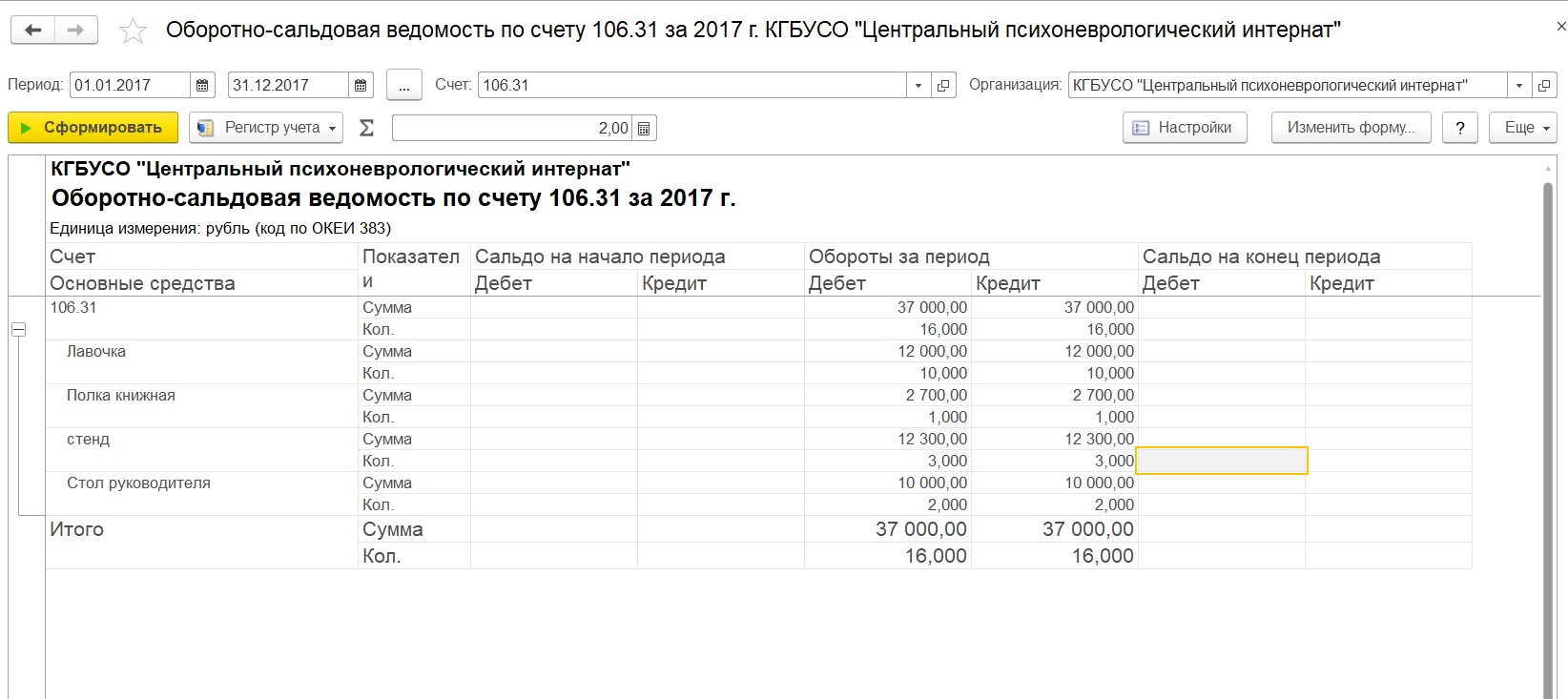

Первый счет – 106.31, он оборотный, поэтому если нет незавершенного строительства, то сальдо на этом счете быть не должно.

Но для счета 106 информации из общей ОСВ не достаточно. Чтобы окончательно убедиться в правильности учета, нужно сформировать оборотно-сальдовую ведомость отдельно по счету 106.31 и в группировке указать сумму и количество. Из отчета видим, что сумма закрыта, а количество осталось.

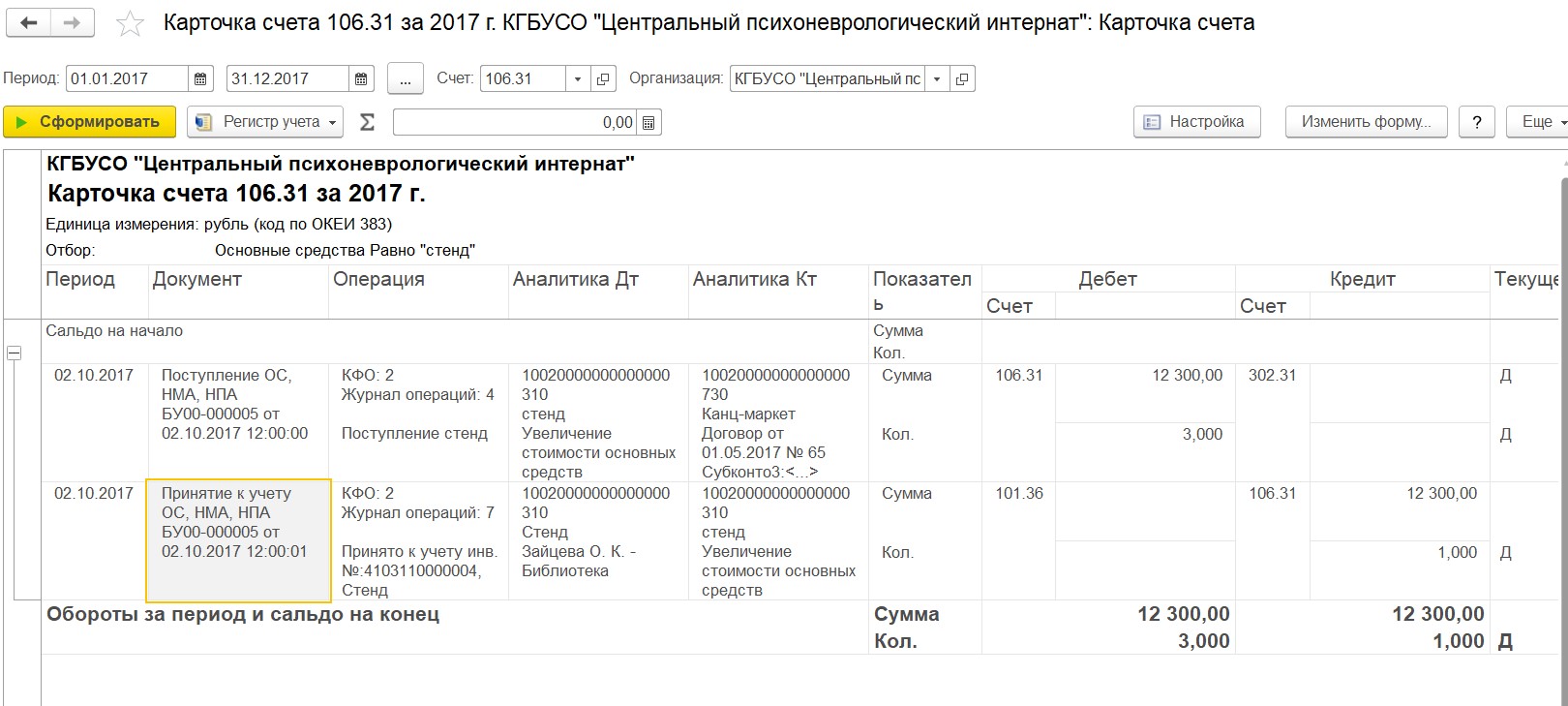

Для исправления щелкаем два раза на значении в интересующей строке, открывается карточка счета.

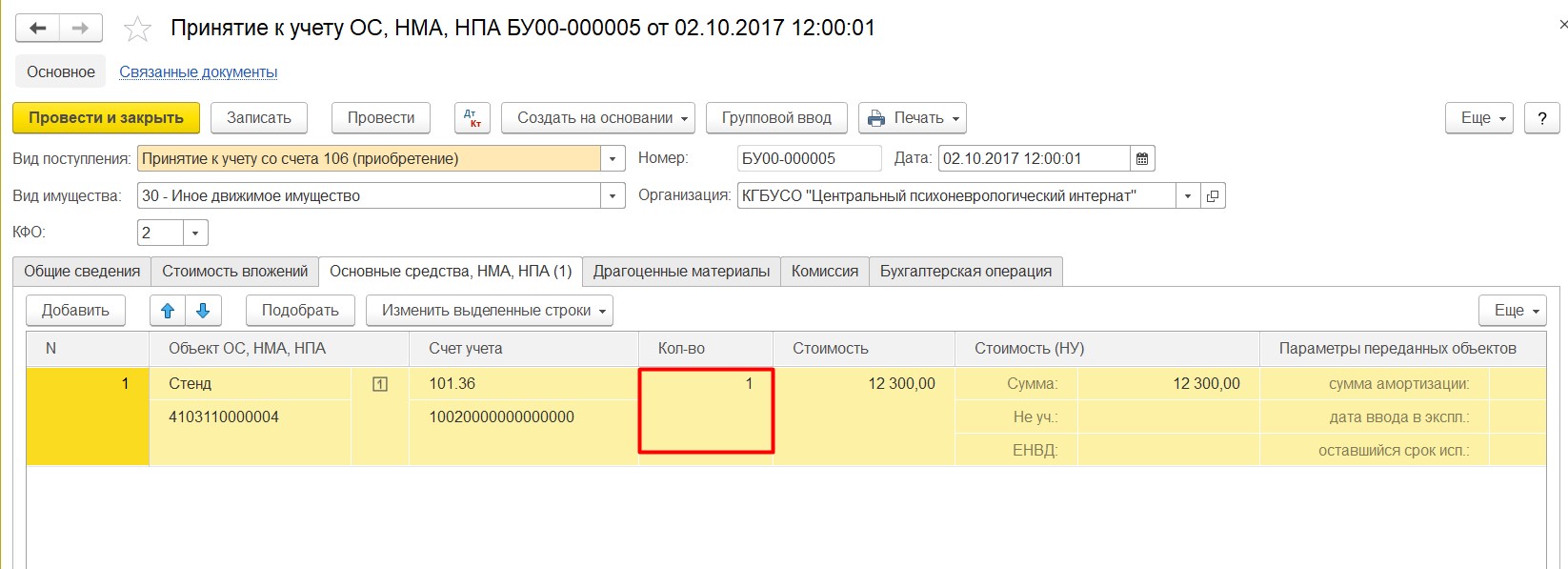

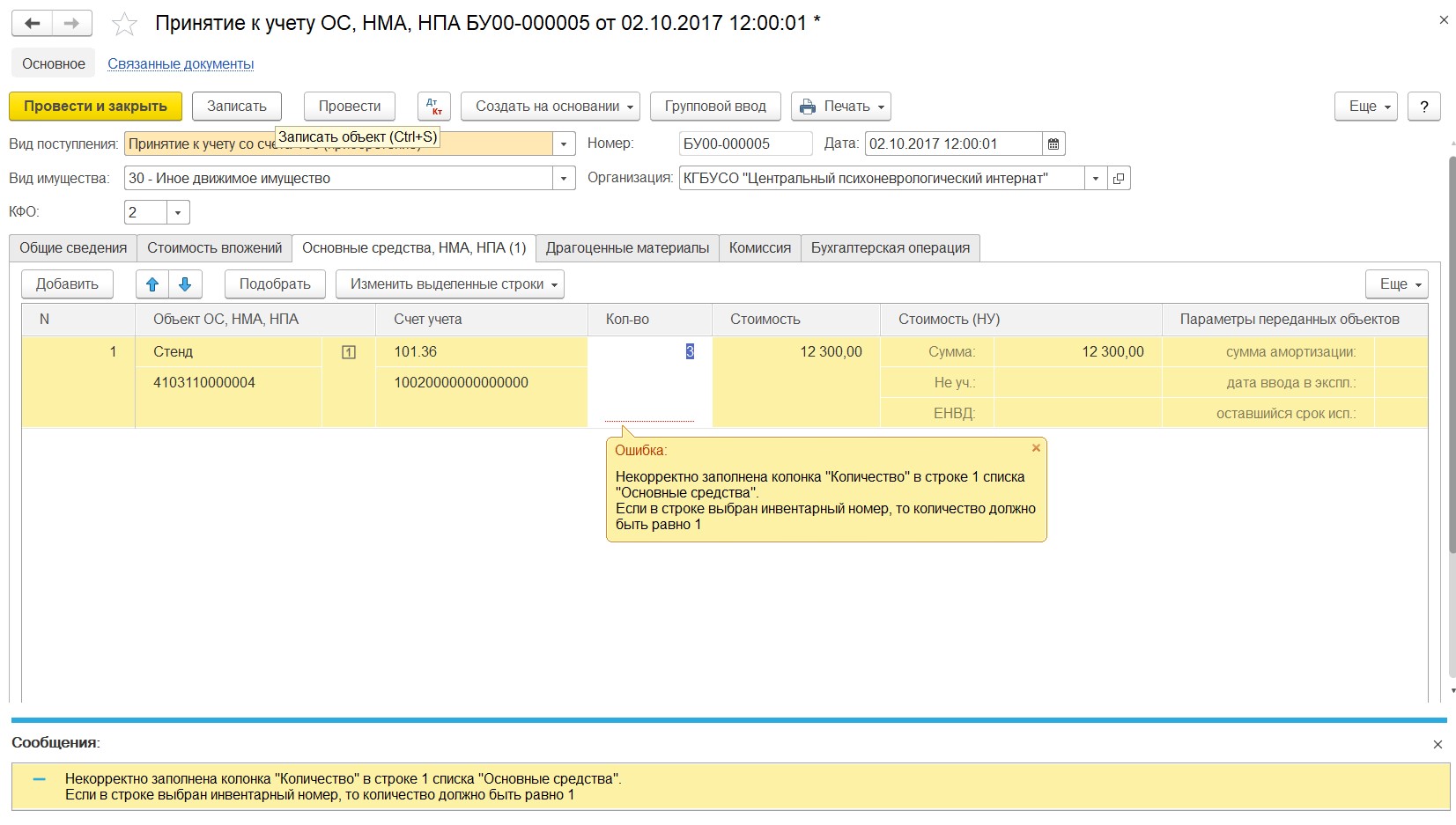

Из отчета переходим непосредственно в документ принятия к учету этого основного средства. Видим, что количество ошибочно установлено «1».

Если мы попробуем в строке просто указать количество «3», то программа выдаст ошибку, т.к. для основных средств стоимостью более 3000 рублей необходим групповой учет.

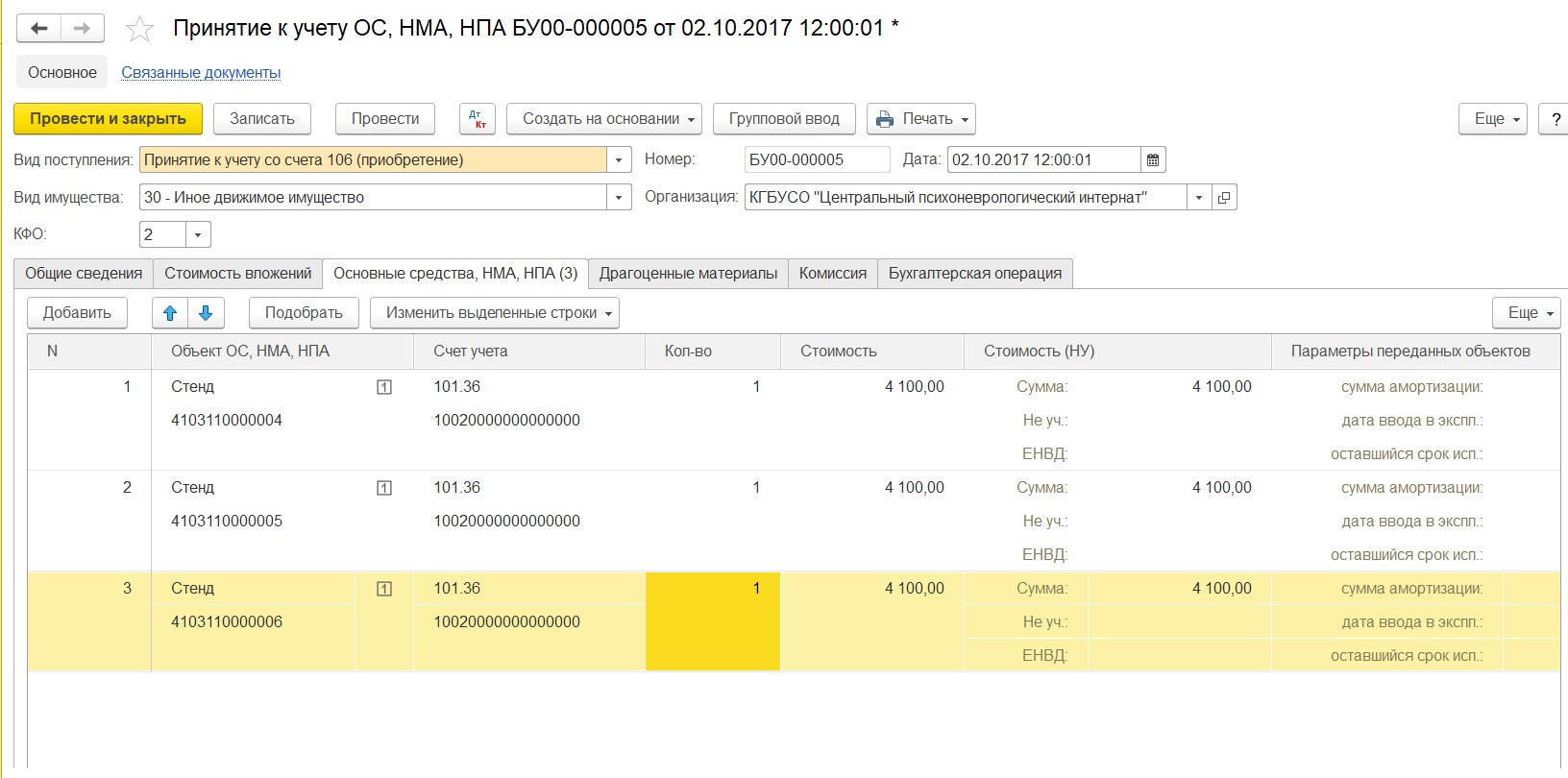

Поэтому разделяем на три строки и для каждой из них создаем позицию в справочнике «Основные средства».

После заполнения проводим документ и переформировываем отчет. Видим, что теперь счет закрыт корректно.

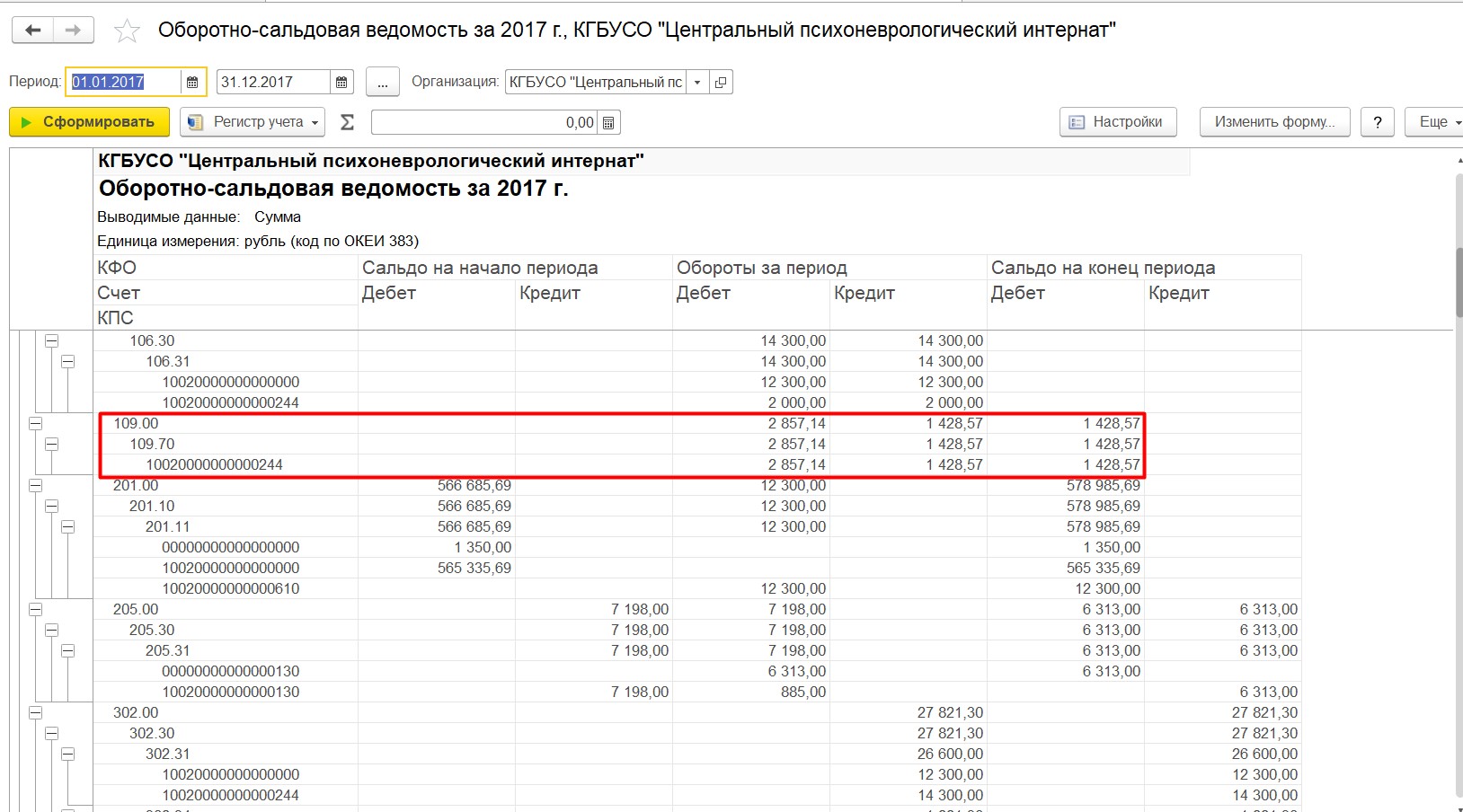

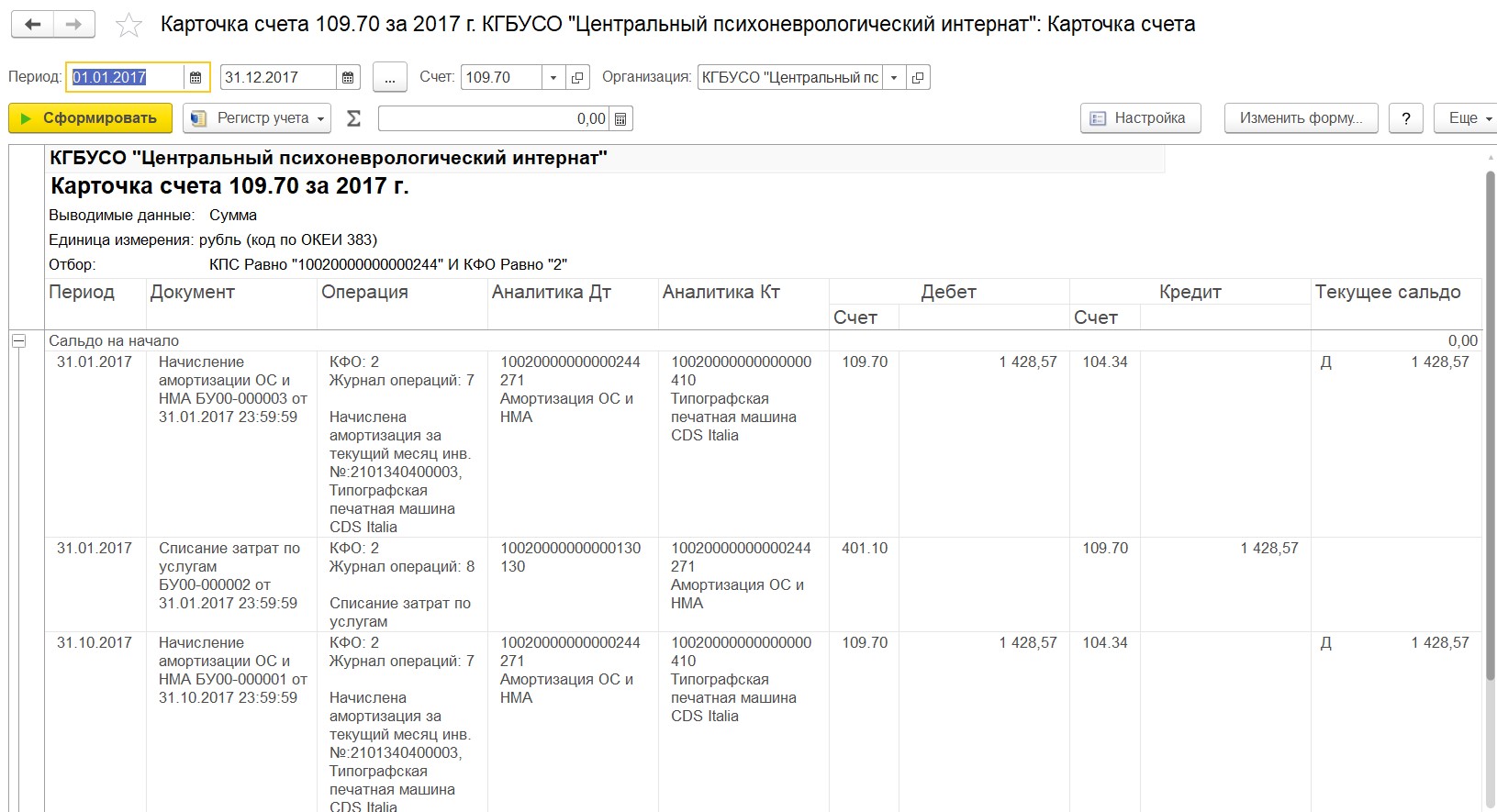

Следующий счет для анализа – 109. Он закрывается с периодичностью, прописанной в учетной политике, рекомендательно – в конце каждого месяца. По итогам года этот счет обязательно должен быть закрыт. В отчете видим сальдо по субсчету 109.71.

Щелкнув два раза на сумме, попадаем в карточку счета и смотрим, в каком именно периоде не закрыт счет. В нашем примере счет не закрыли за октябрь.

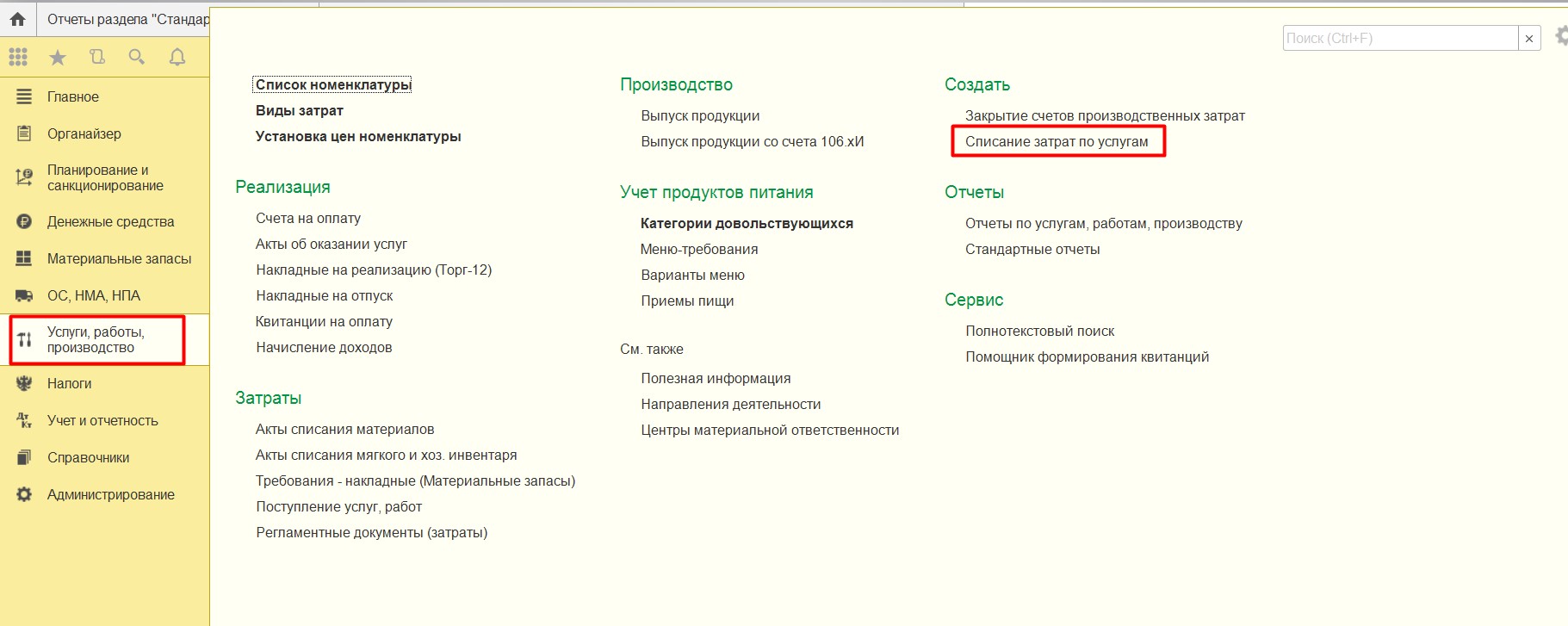

Для закрытия счета 109.71 применяется документ «Списание затрат по услугам»

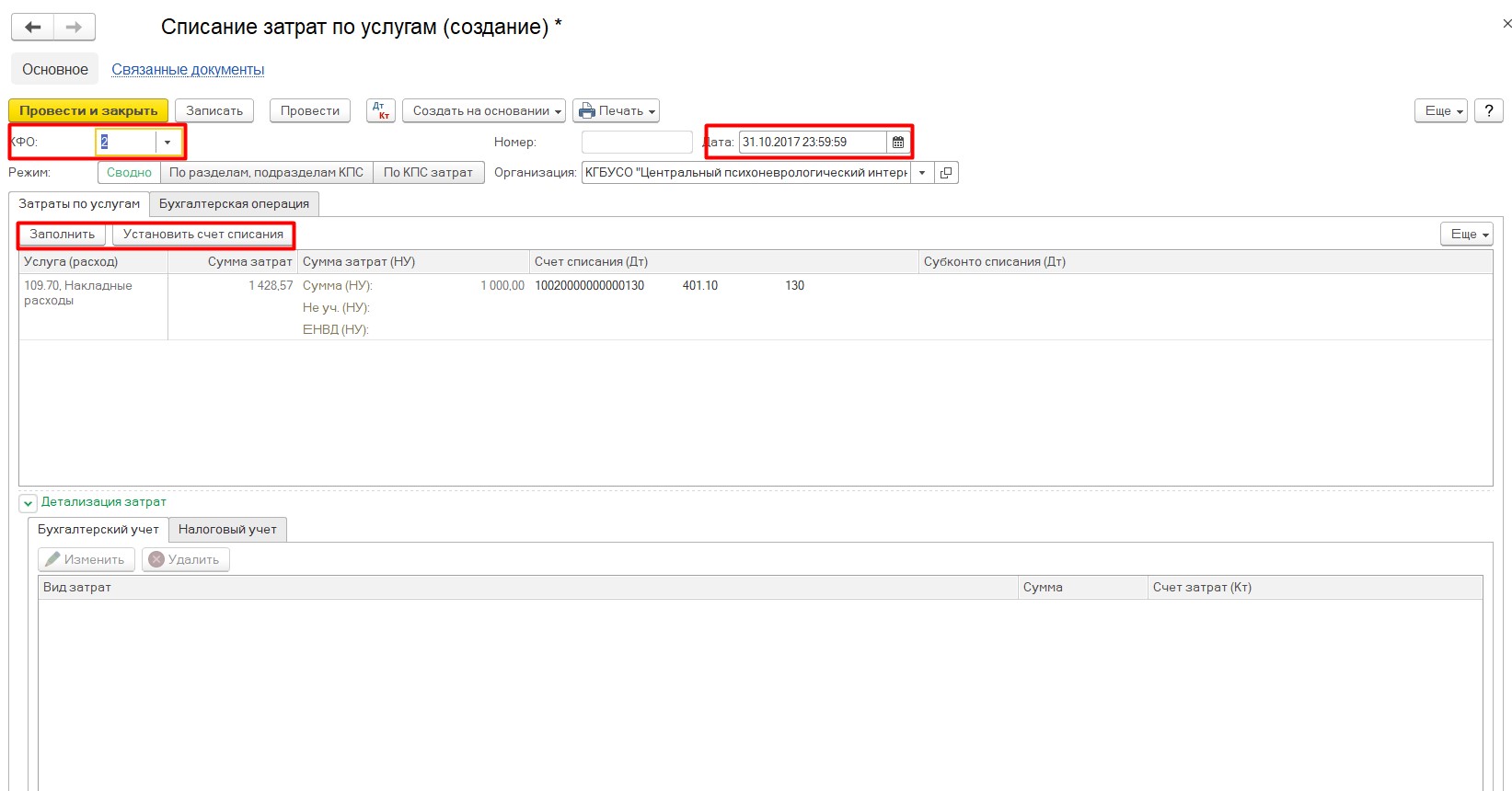

Создаем документ последним числом месяца (последними минутами, секундами месяца). Нажимаем кнопку «Заполнить» и устанавливаем счет списания.

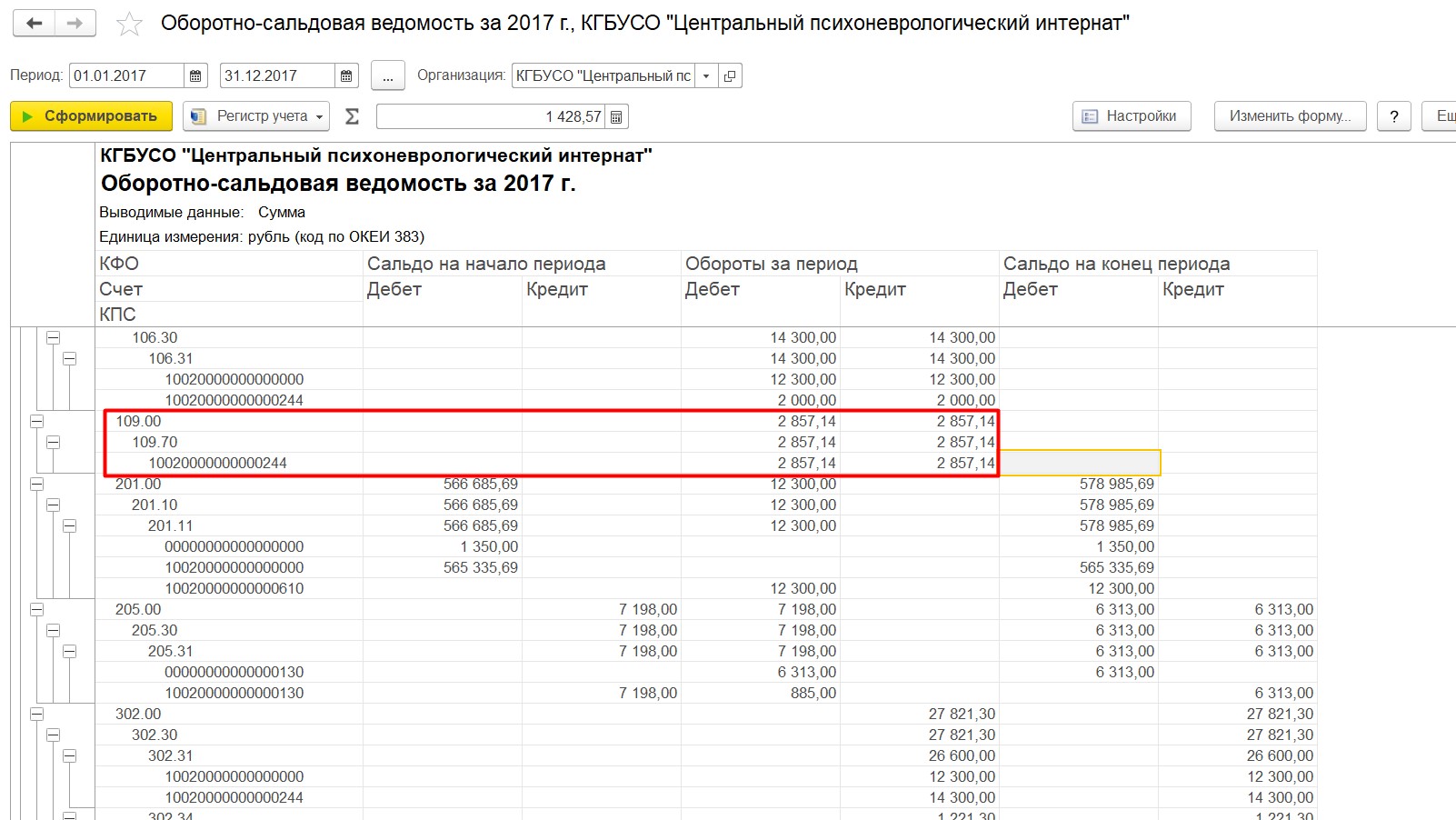

После проведения документа переформировываем отчет. Видим, что счет закрылся.

Более подробно о нюансах работы со 109 счетом мы говорили на вебинаре «109 счет в 1С: БГУ – настройка и закрытие»

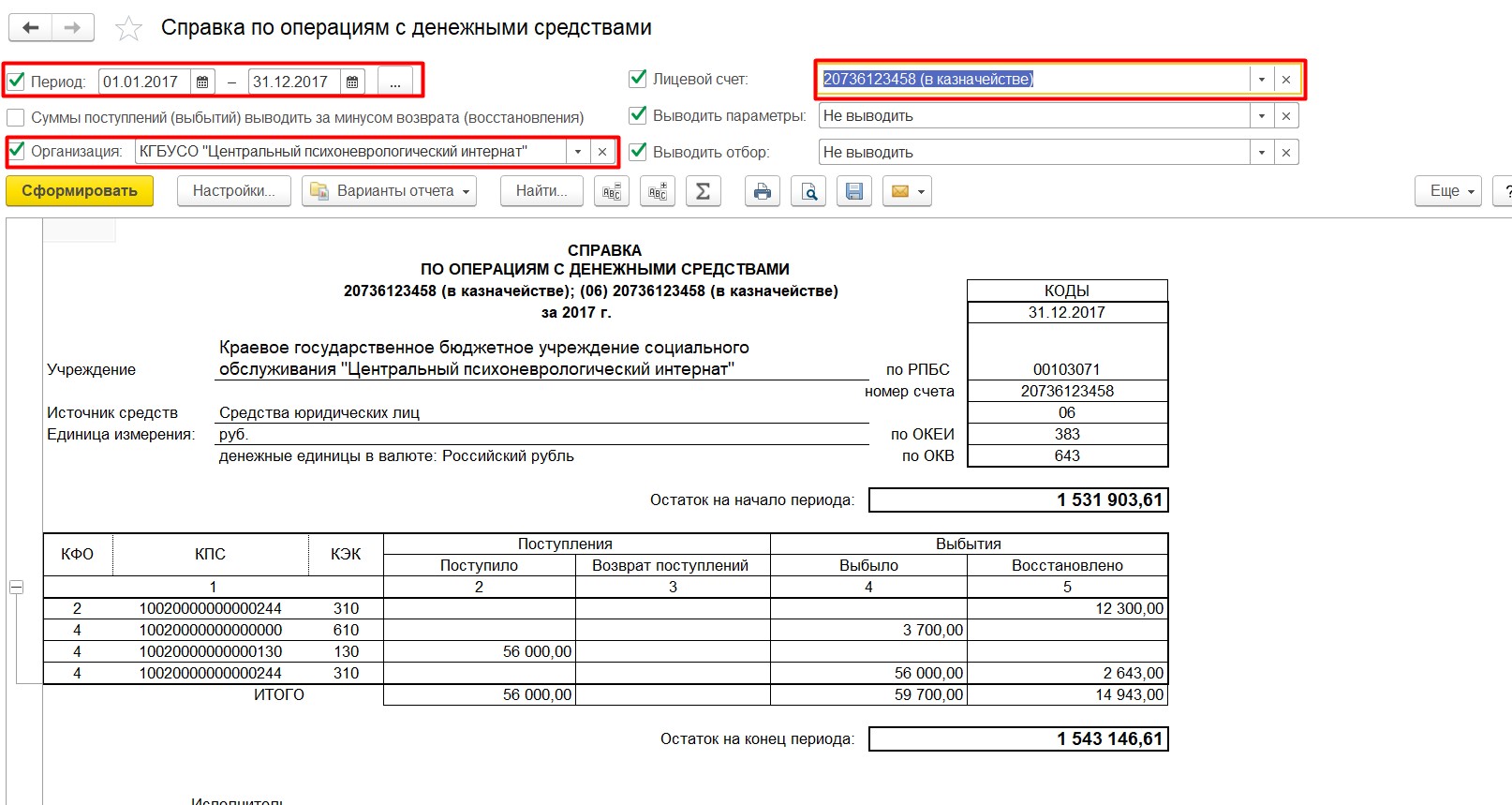

Следующий счет для анализа – 201.11. Чтобы проверить правильность учета на этом счете, удобно пользоваться отчетом «Справка по операциям с денежными средствами».

Вид этого отчета максимально приближен к отчету из казначейства «Выписка из лицевого счета». Заполняем период, лицевой счет и указываем учреждение.

Следующий счет 201.34 – «Касса», анализируем по кассовой книге.

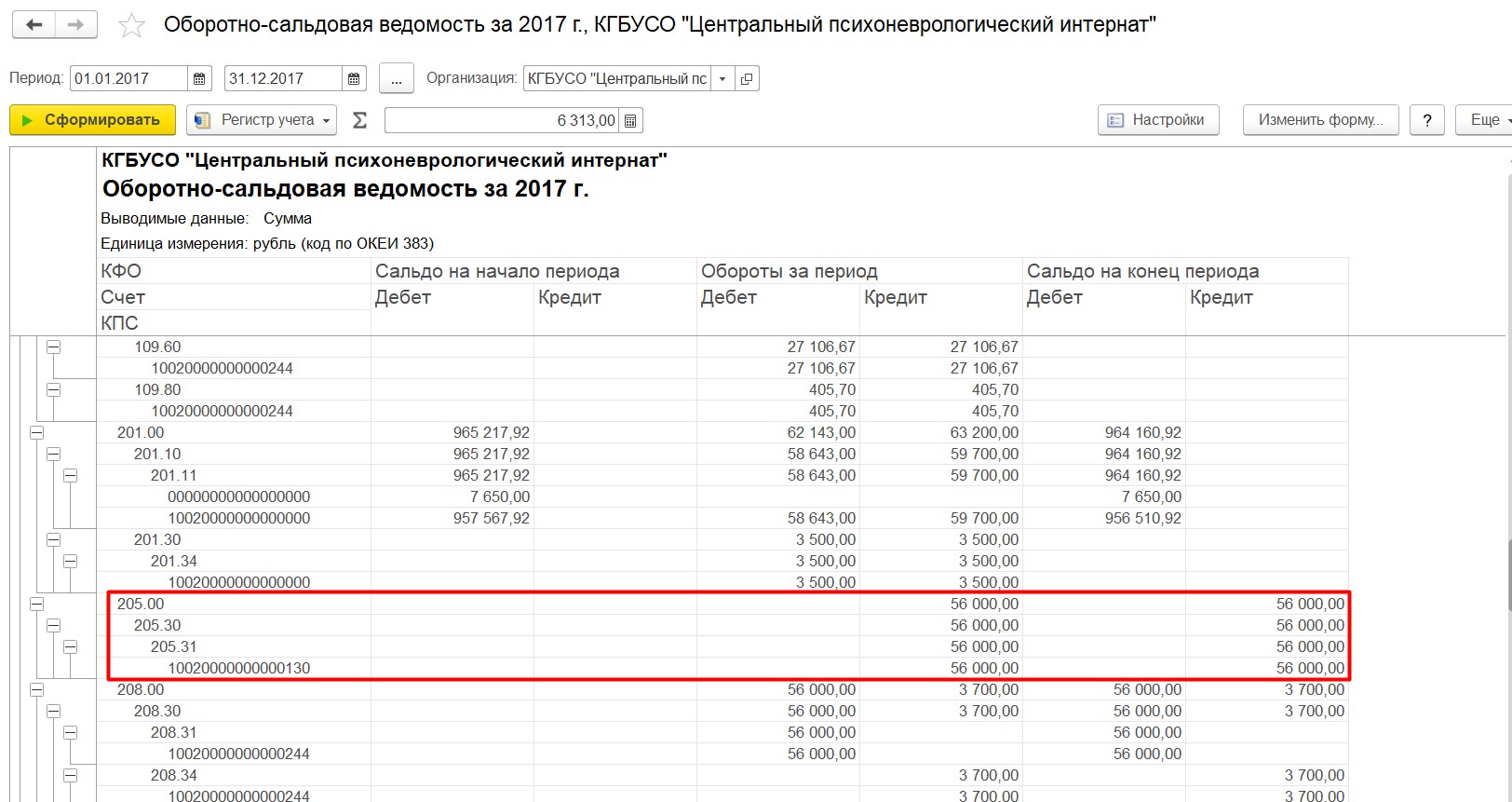

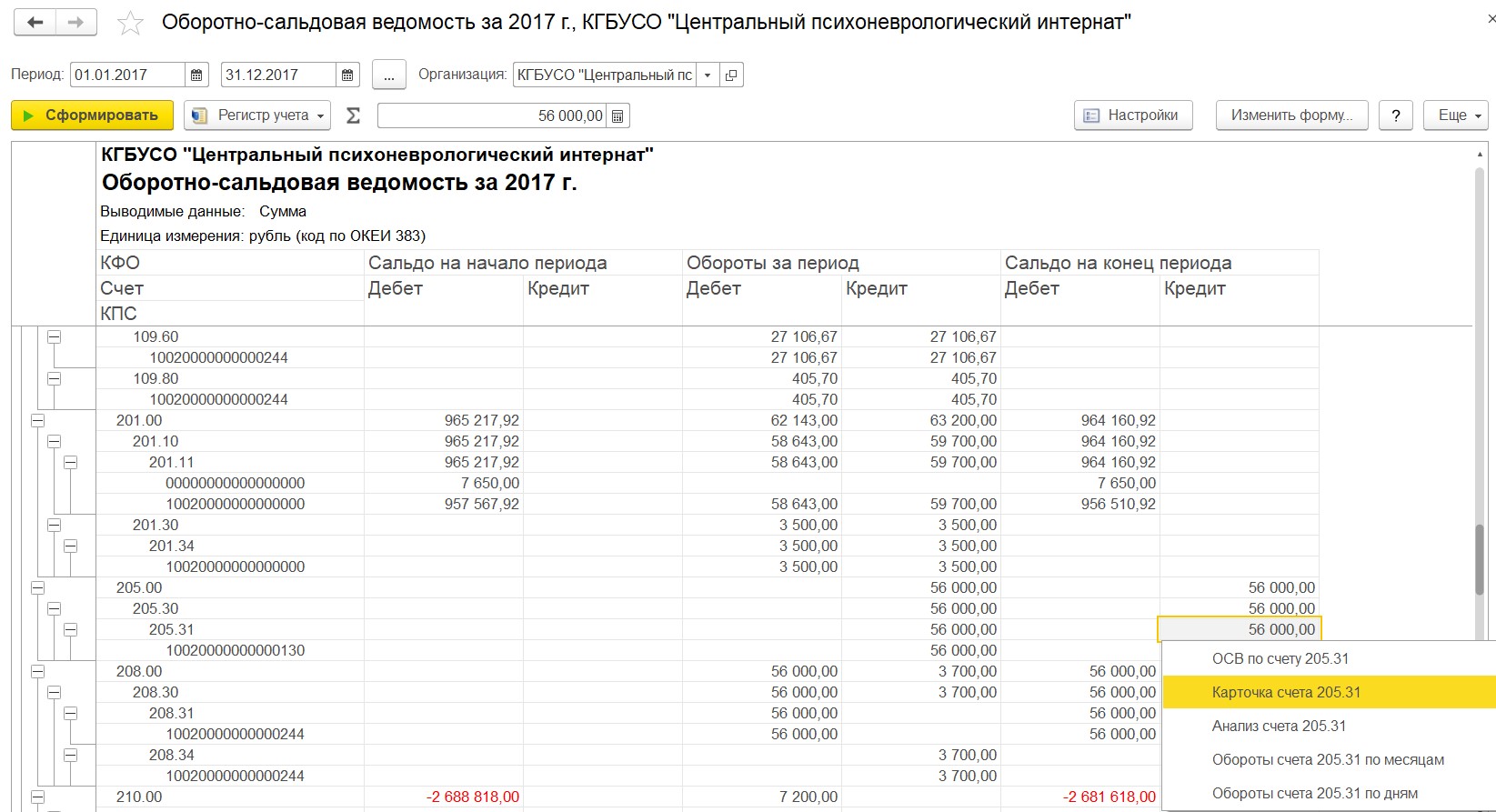

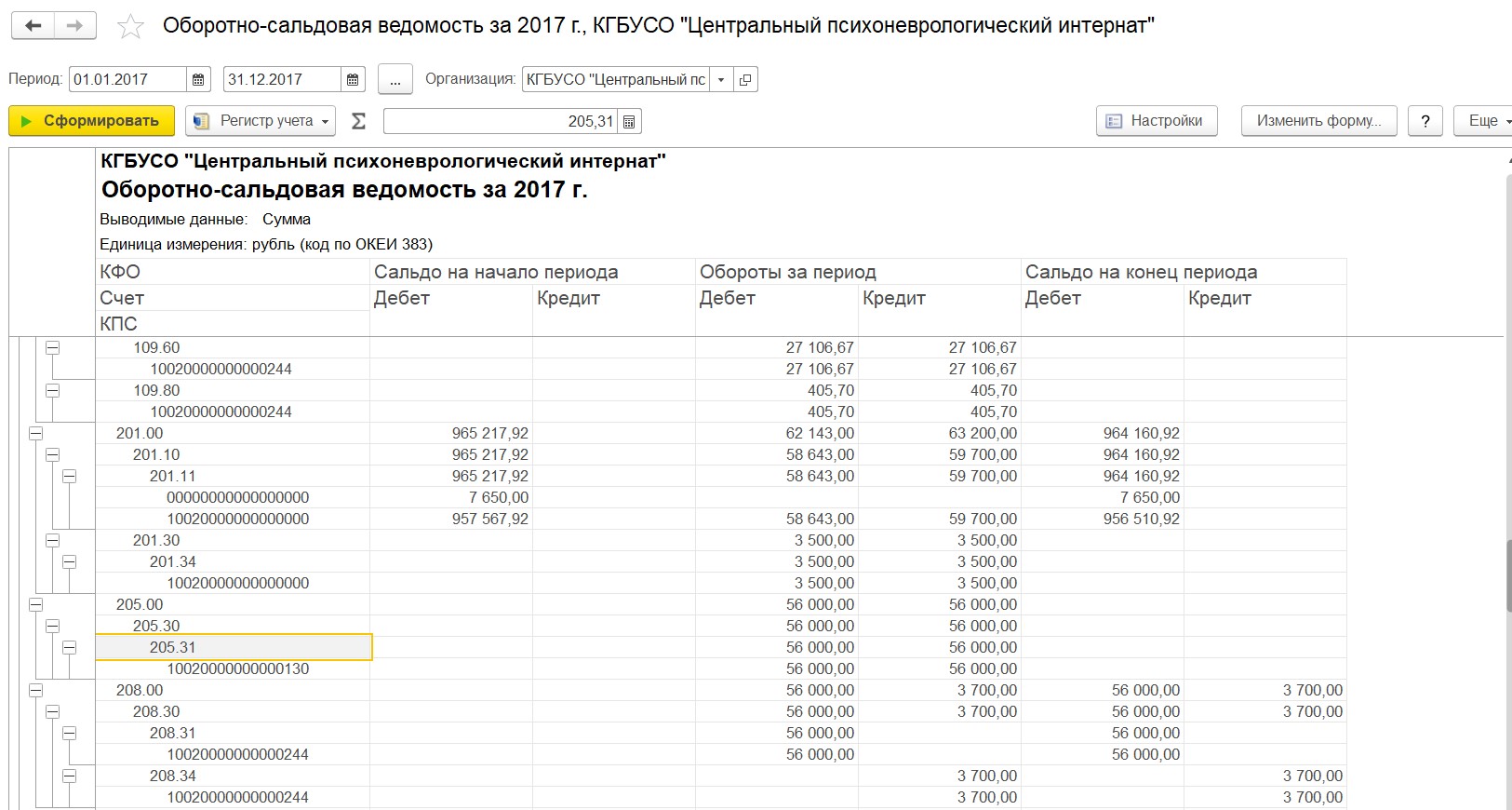

Далее смотрим счет 205.31, в большинстве случаев сальдо по этому счету быть не должно.

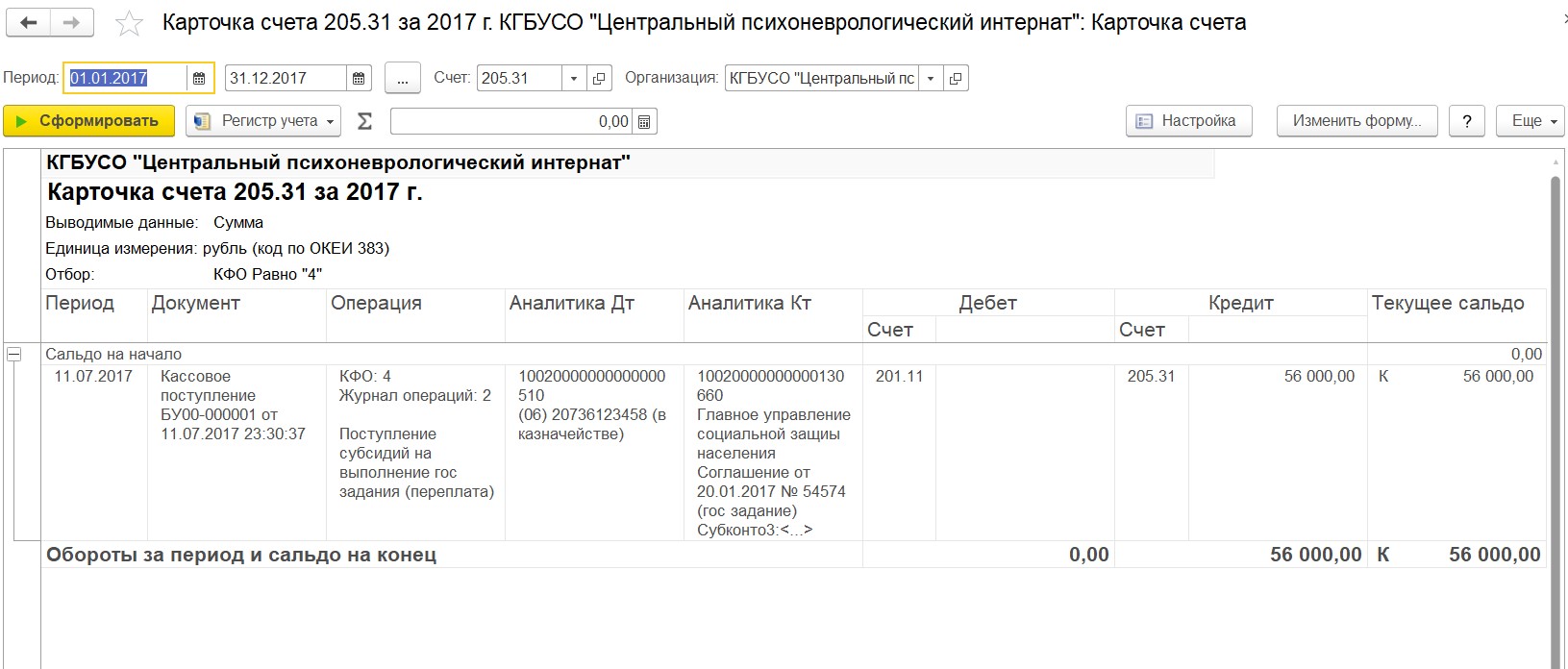

По отчету видим остаток, заходим в карточку счета.

Из карточки узнаем, что в июле было поступление субсидии, а начисления на счет 401.10 сделано не было.

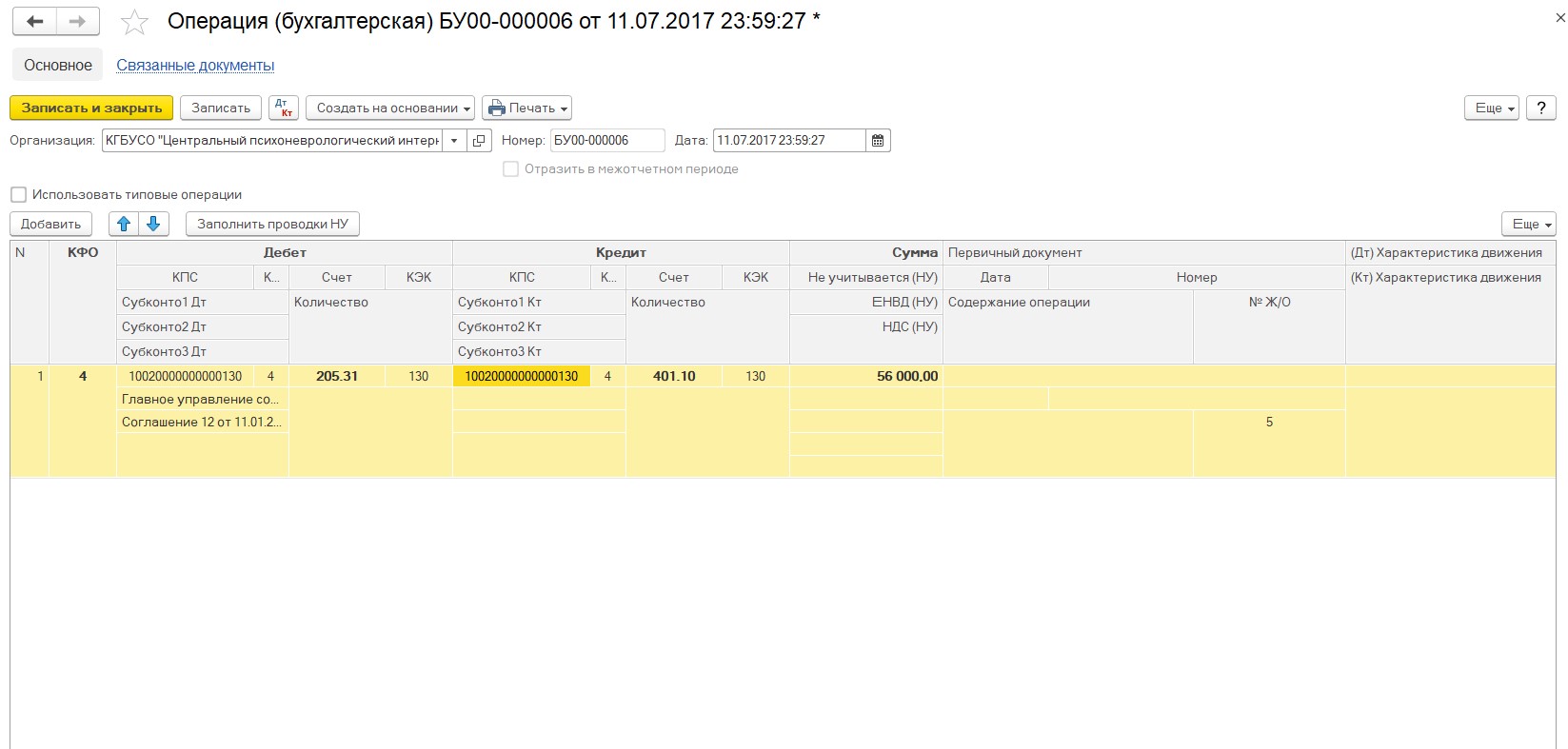

Создаем документ «Операция бухгалтерская».

Указываем в документе дату поступления субсидии и проводки на счет 401.10.

После проведения документа формируем ОСВ и видим, что сальдо по счету 205.31 исчезло.

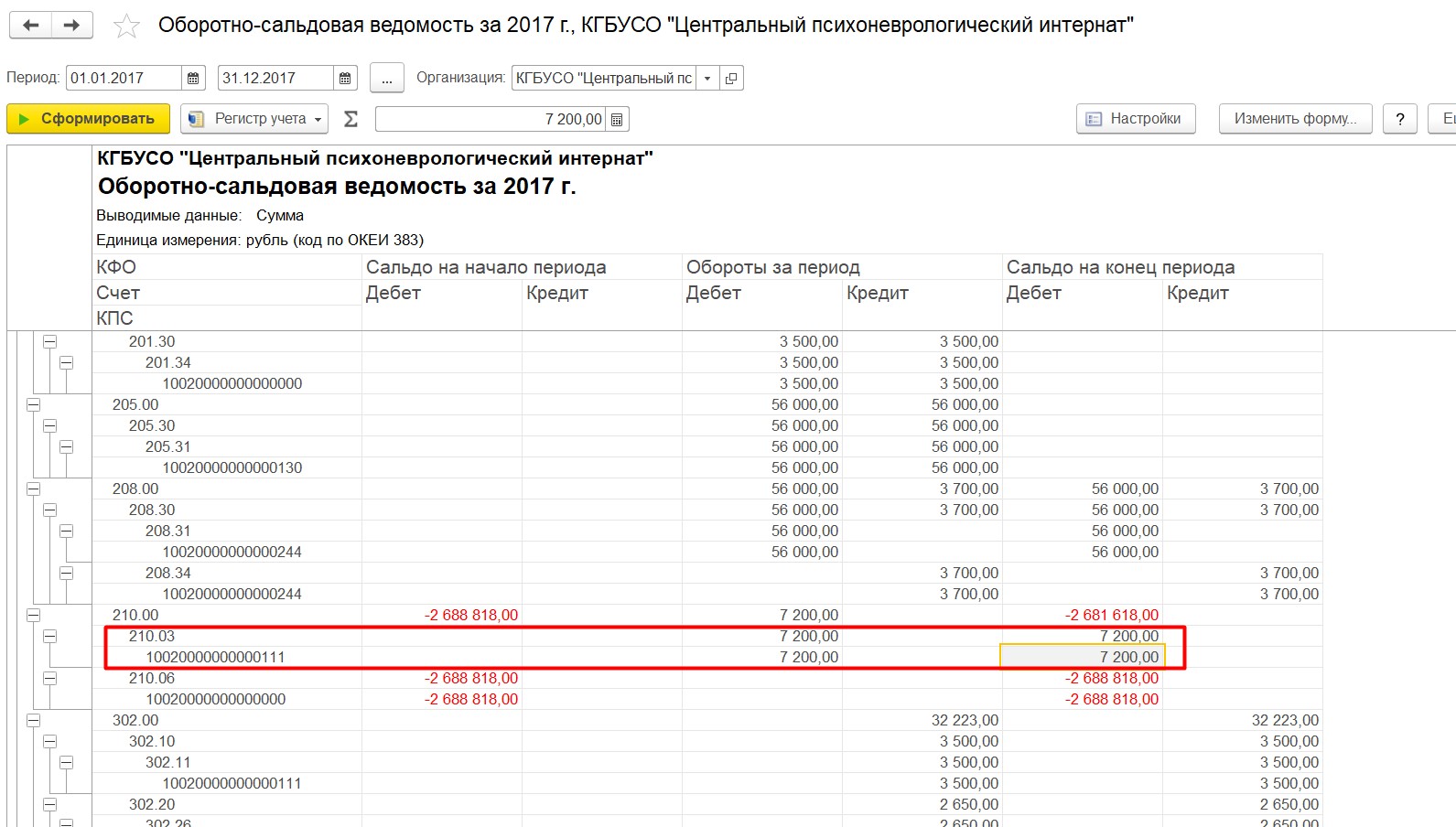

Счет 210.03 – расчеты с финансовым органом по наличным денежным средствам – должен быть обязательно закрыт. По отчету также видим сальдо на этом счете.

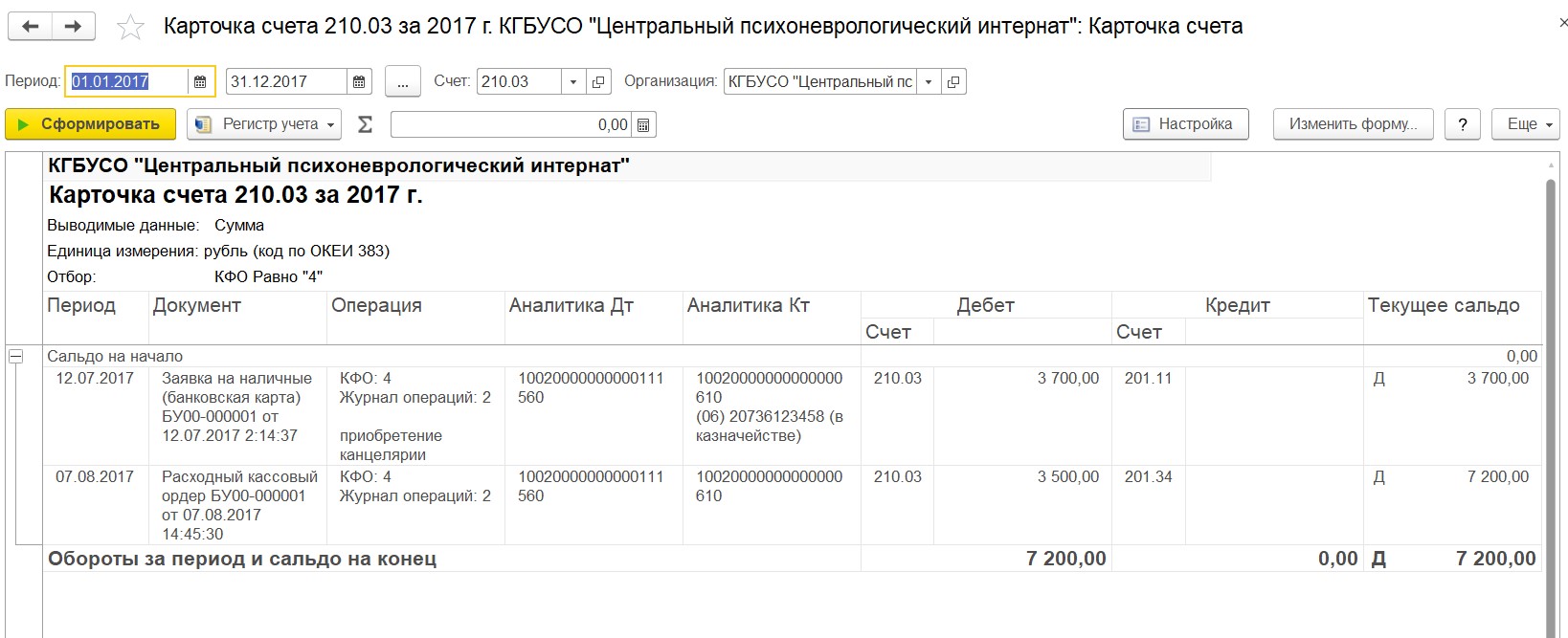

Формируем карточку счета для более точного анализа. Видим, что создан документ «Заявка на наличные», к которому нет «Приходного кассового ордера» так же, как и для «Расходного ордера».

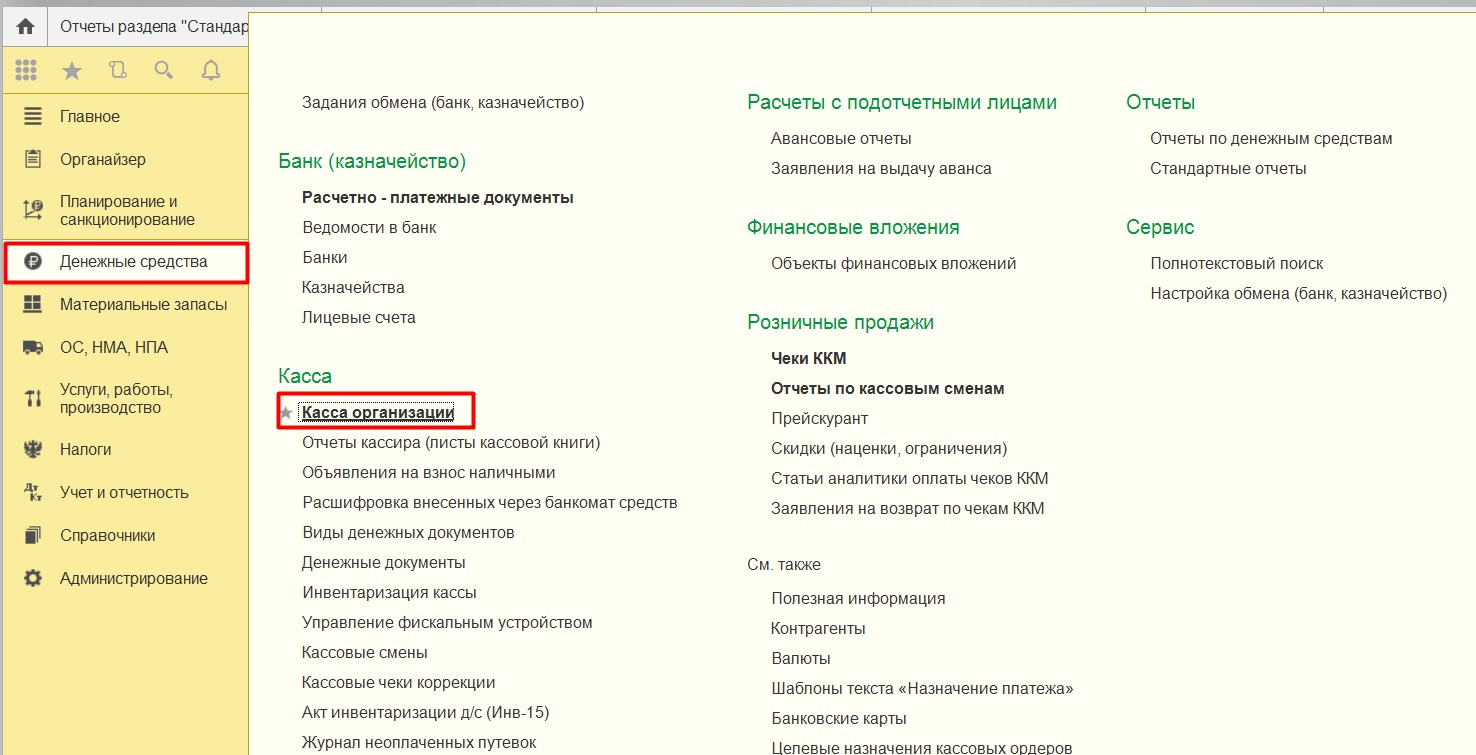

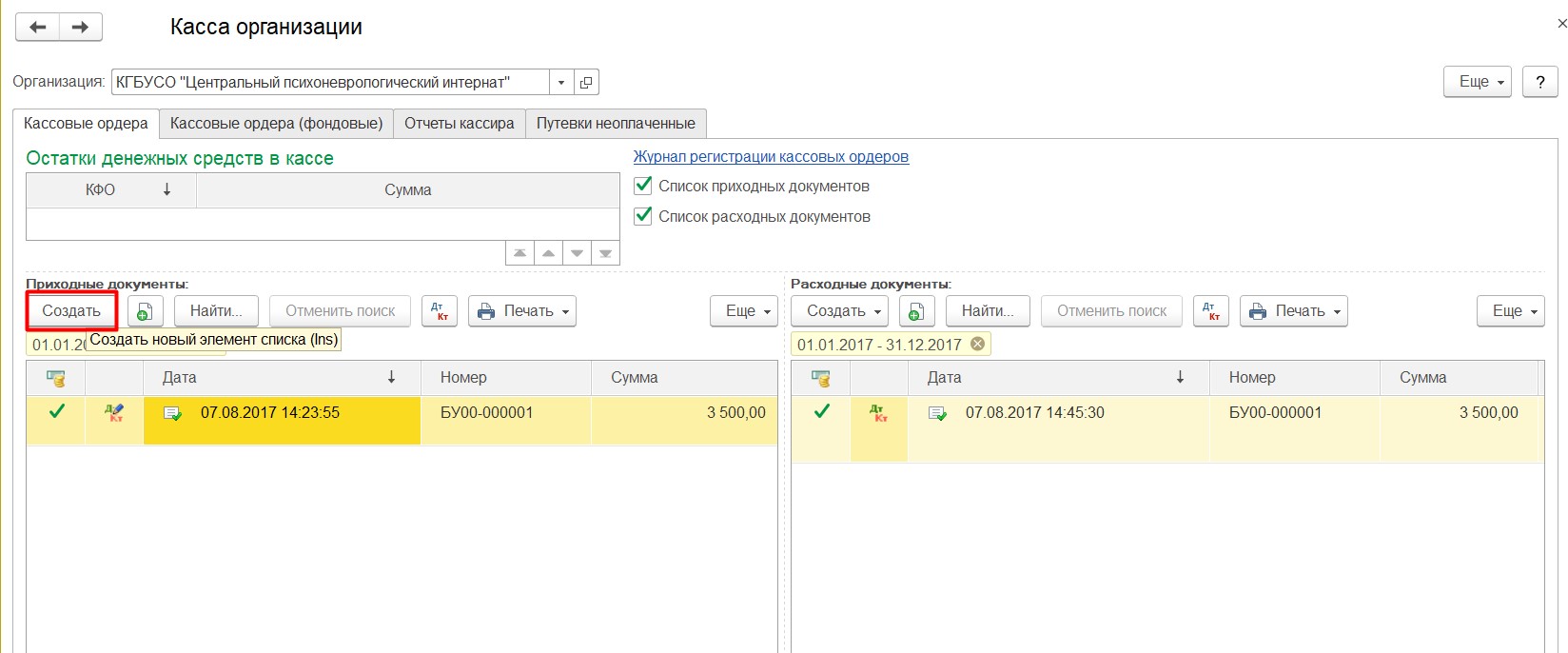

Заходим в раздел «Денежные средства» – «Касса организации».

Создаем документ «Приходный ордер».

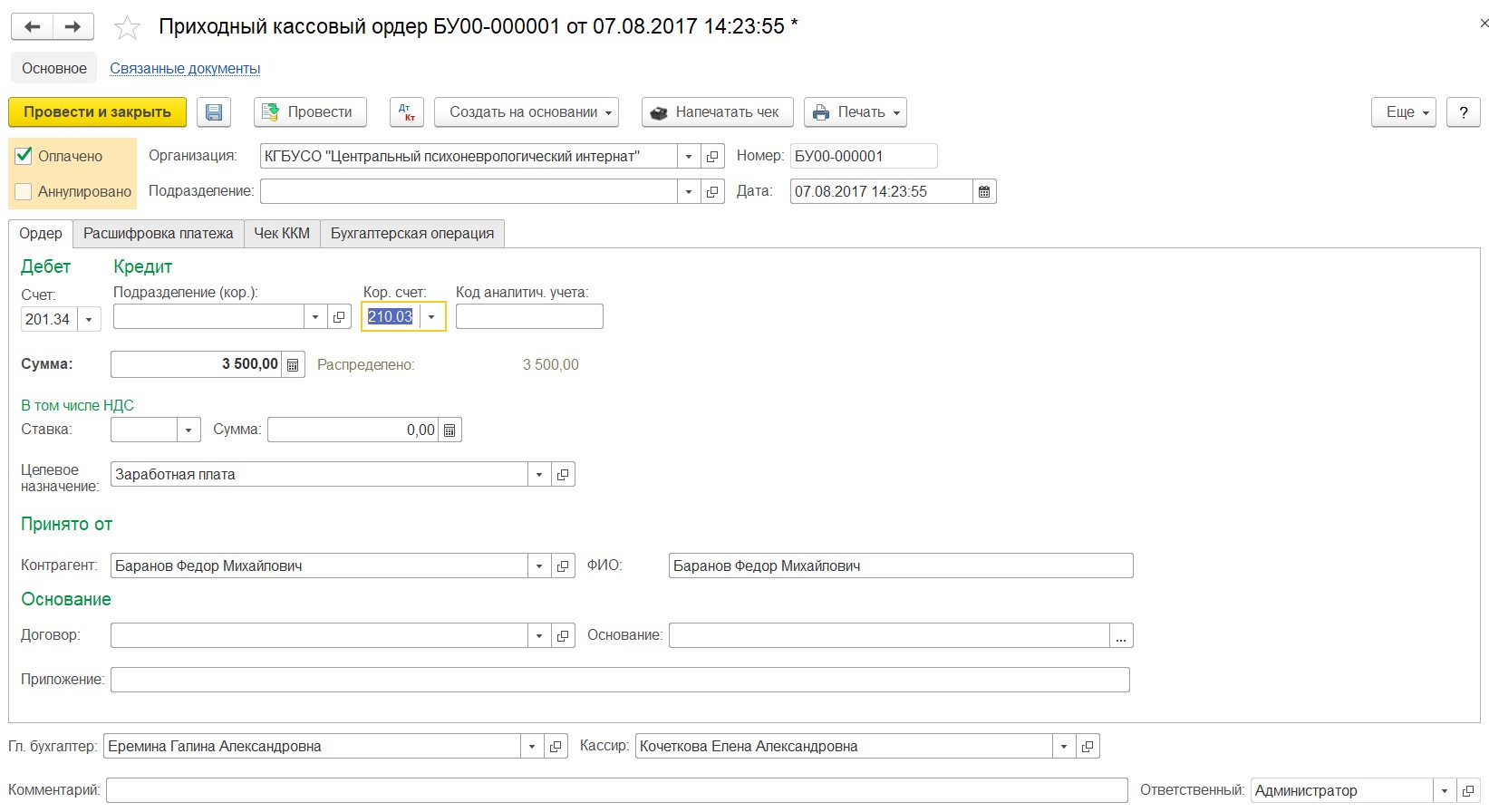

Заполняем реквизиты документа.

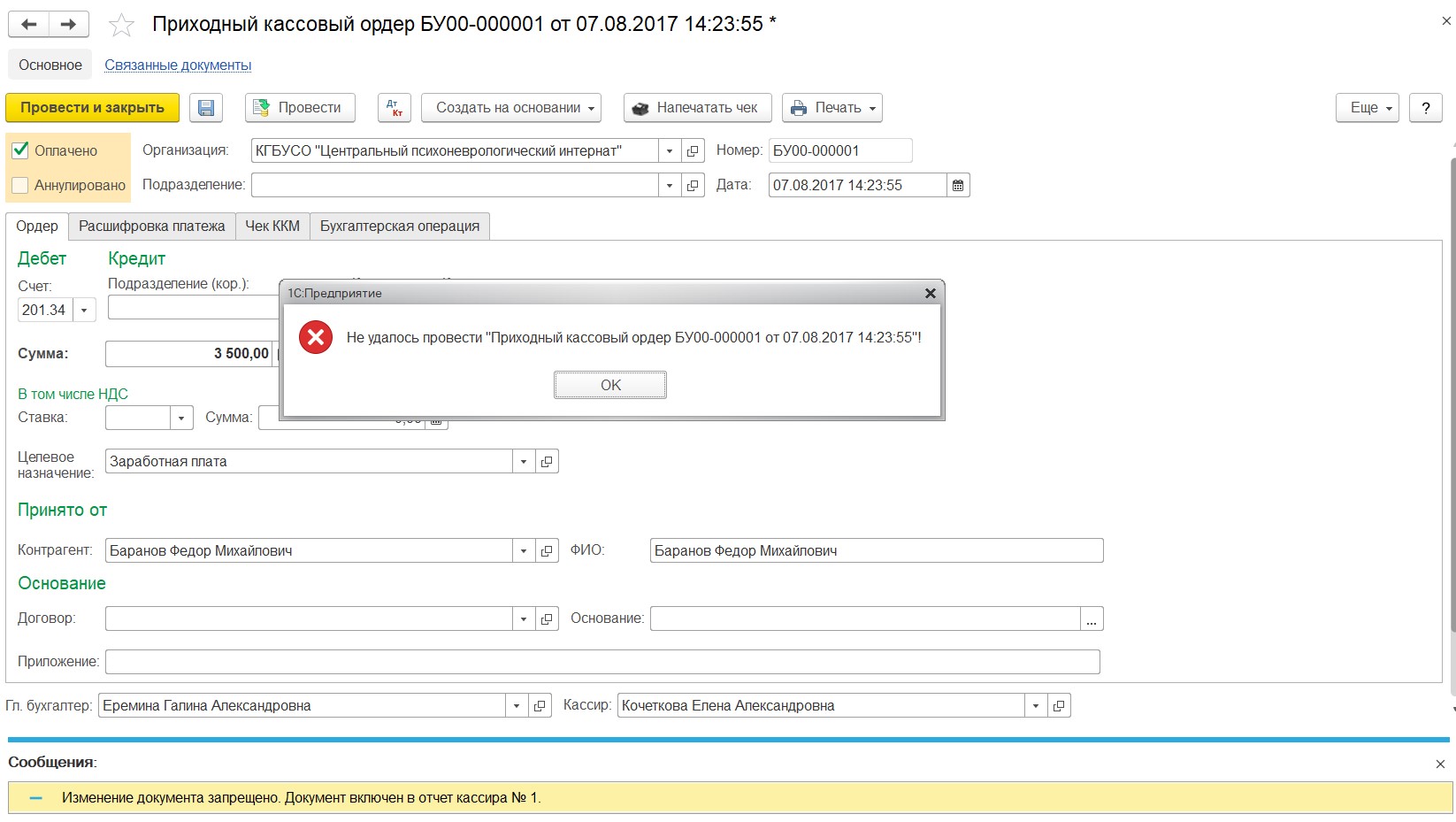

Обратите внимание, что при проведении программа сообщает об ошибке: документ включен в отчет кассира. Такой контроль необходим для того, чтобы не нарушилось соответствие с первичными документами. Нужно отменить «Отчет кассира», провести «Приходный ордер», и затем провести «Отчет кассира». Все эти документы распечатать заново.

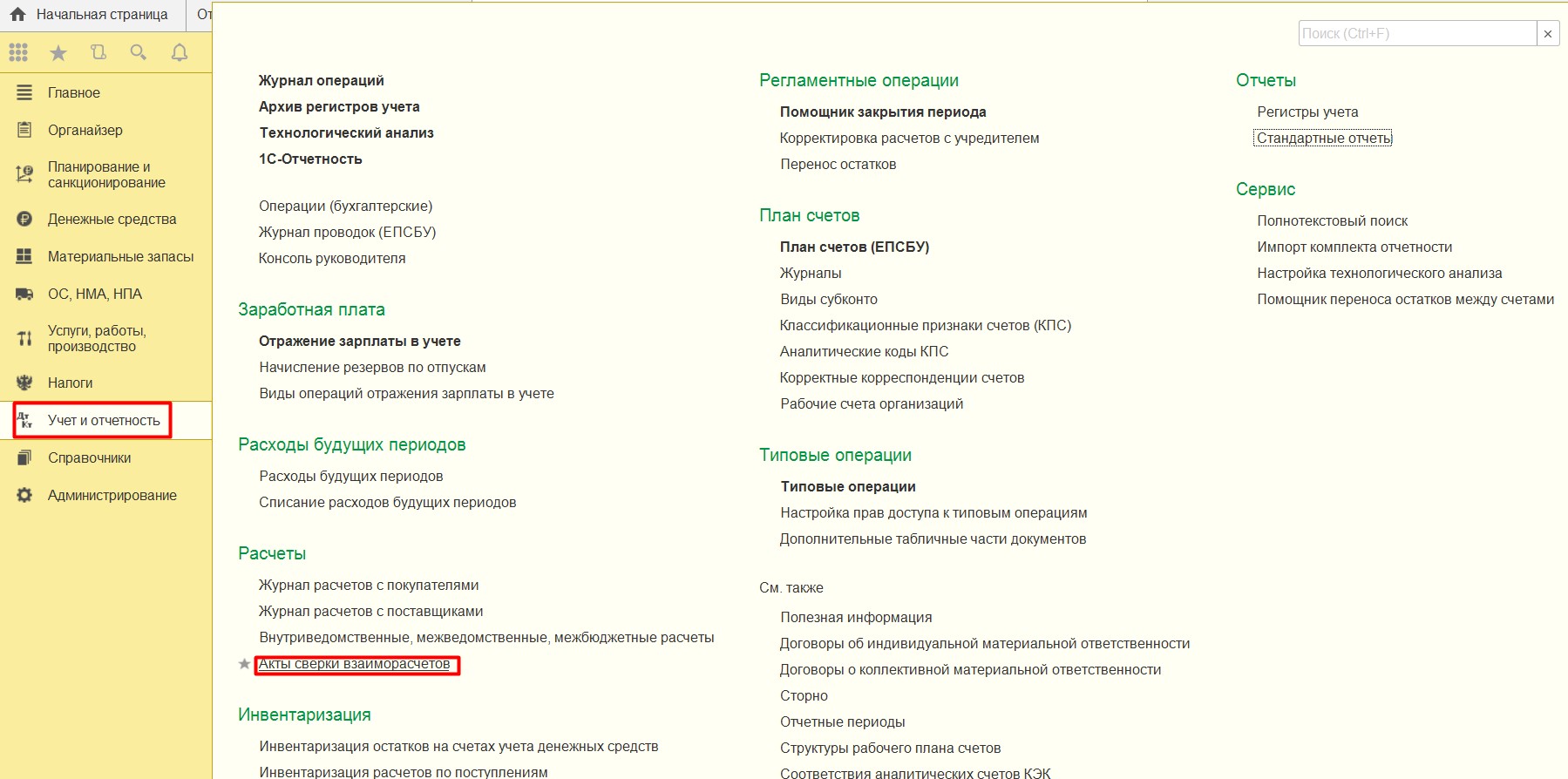

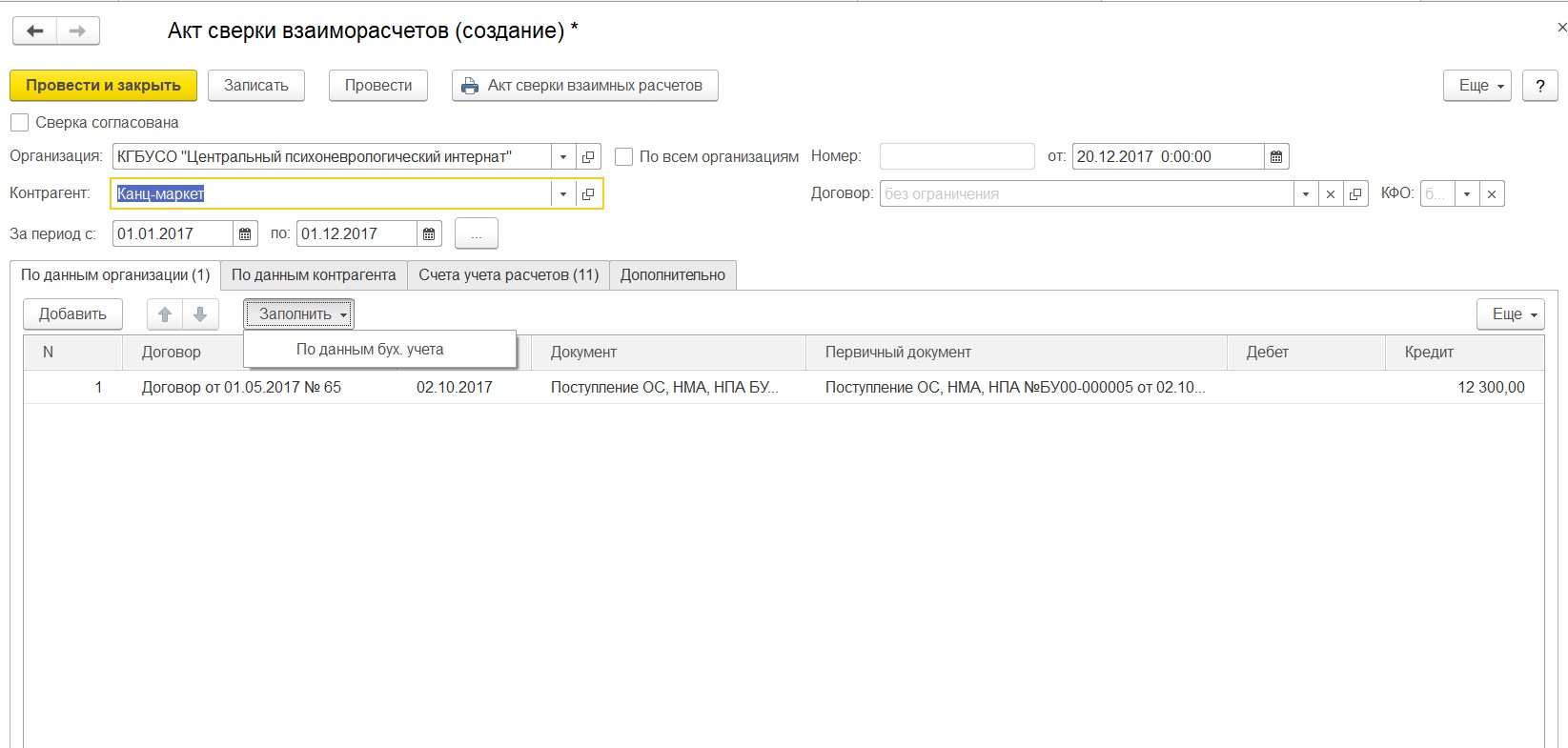

302-е счета проверяем по актам сверок. Для формирования «Акта сверки» в программе заходим в раздел «Учет и отчетность».

Создаем документ «Акт сверки взаиморасчетов». Нажимаем «Заполнить» – «По данным бухучета».

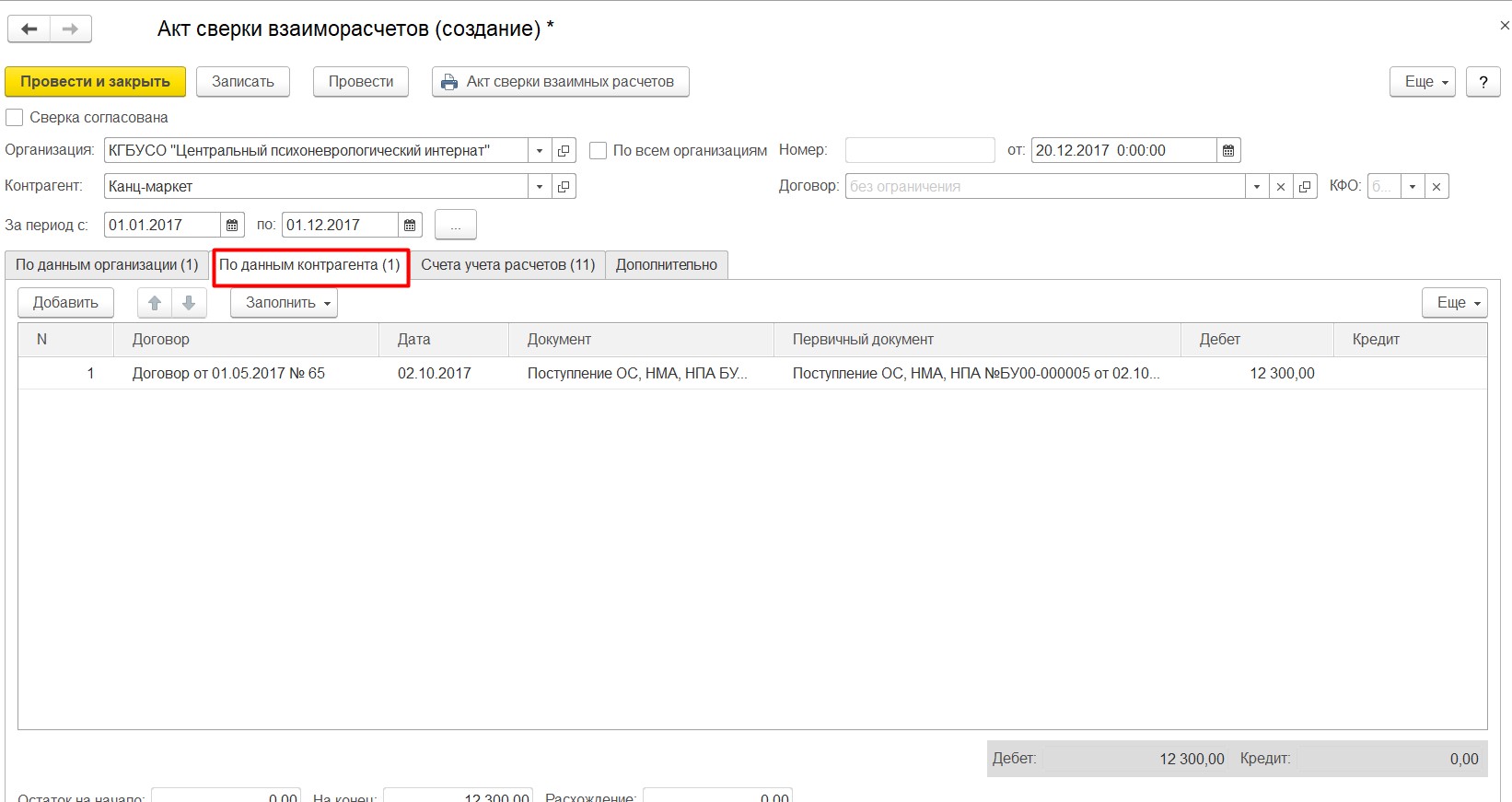

После этого документ распечатываем и передам контрагенту. После возврата документа заполняем вторую закладку – «По данным контрагента».

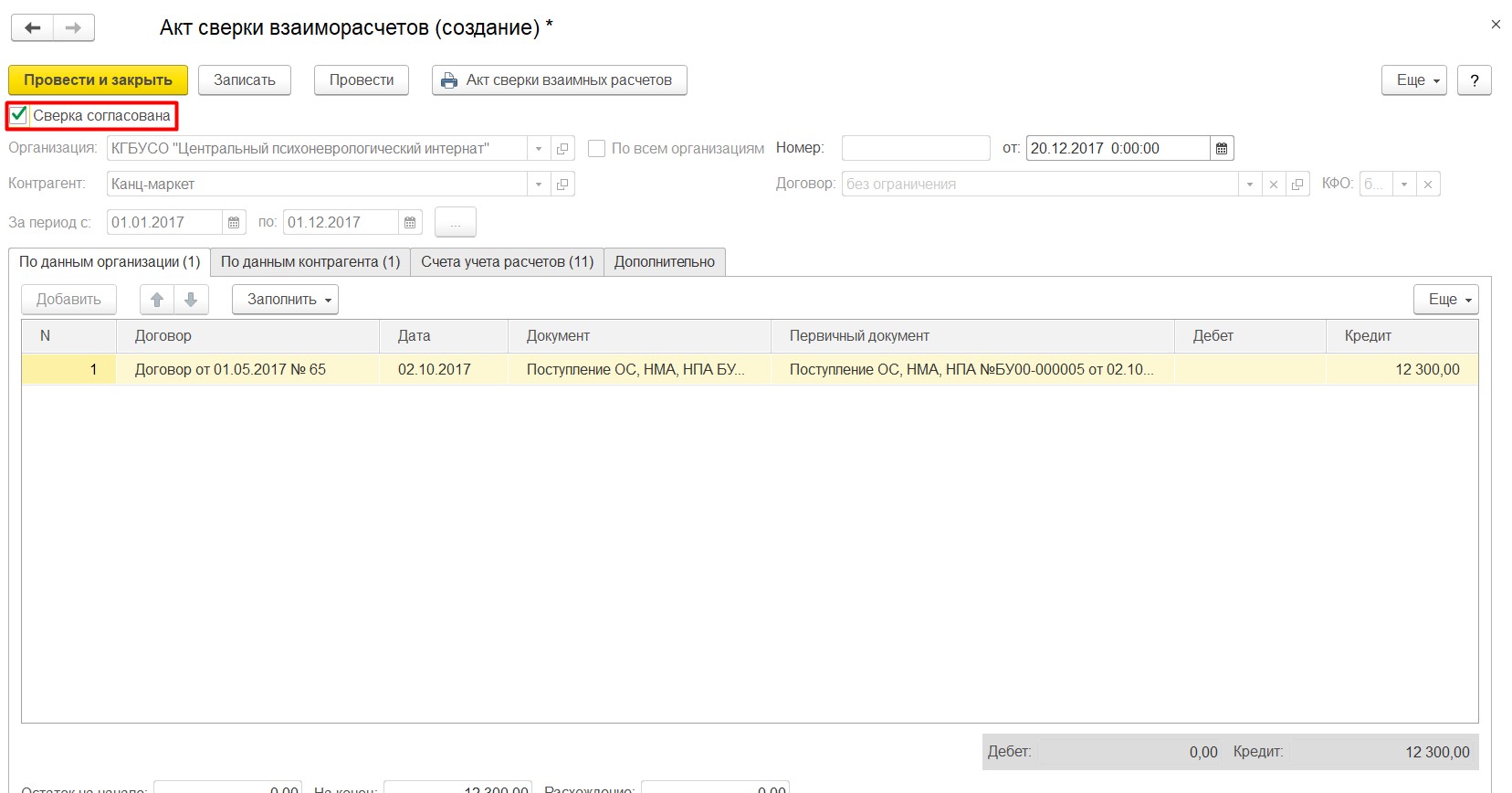

Отмечаем, что сверка согласована, и записываем документ. Проводок он не формирует, нужен только для создания печатной формы акта сверки с контрагентами.

Счет 304.06 используется, когда переводим основное средство, купленное по кфо 5, – на кфо 4. Счет транзитный и закрывается документом «Закрытие счетов в конце года».

Также в конце года на счет 401.30 закрываются счета 401.10 и 401.20.

На этом анализ нашей оборотно-сальдовой ведомости закончен, если у вас остались вопросы, то будем рады ответить на них в комментариях к статье.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Вопрос правильности ведения учета по разделу денежных средств – один из самых важных. И не только потому, что это учет достаточно сложен сам по себе, но и потому, что связан с таким серьезным показателем работы учреждения, как денежные средства. В этой статье хотелось бы рассмотреть порядок работы такого должностного лица, как кассир, в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Начну с того, что кассиром является должностное лицо, основными обязанностями которого являются выдача и прием денег, ценных бумаг.

В программе 1С: БГУ 2.0 есть специальный рабочий стол для кассира, с помощью которого все необходимые операции можно выполнять быстрее.

Но предварительно хотела бы обратить ваше внимание, что программы 1С предусматривают возможность разделять права пользователей в соответствие с исполняемыми обязанностями. Сделано это с целью повышения безопасности и выполнения каждым сотрудником только тех операций, которые он должен производить в соответствие с должностной инструкцией.

Администратору программы необходимо зарегистрировать кассира и предоставить ему соответствующие права:

В открывшемся списке пользователей программы можно давать доступ новым сотрудникам. В демонстрационной базе уже имеется кассир, поэтому продемонстрирую права, которые предоставлены этому сотруднику:

Также для пользователя с правами «Кассир» уменьшен список разделов, вот так выглядит рабочее место кассира в интерфейсе «Такси»:

Как видно на рисунке, рабочее место кассира разделено условно на две части: приходную и расходную:

Но в данном интерфейсе не сможет работать кассир, который осуществляет работу с новыми онлайн-кассами в соответствие с 54ФЗ, потому что прав для таких операций недостаточно. Поэтому рассмотрим пользователя, у которого расширенные права:

Алгоритм работы кассира включает в себя следующие пункты:

1. Первое, что нужно сделать кассиру, чтобы приступить к работе с онлайн-кассой – это открыть смену. Удобнее всего это сделать из специального окна «Управление фискальным устройством»:

Здесь необходимо выбрать кассу и открыть кассовую смену:

ВАЖНО: при открытии кассовой смены онлайн-касса выдает чек об открытии смены, его необходимо сохранять для отчетности кассира.

Часто спрашивают о том, нужно ли открывать смену, если объем поступающих денежных средств, которые необходимо проводить через онлайн-кассу, небольшой. В 54 ФЗ по этому поводу сказано: открывать кассовую смену необходимо непосредственно перед совершением платежных операций. Это означает, что открывать смену достаточно тогда, когда в этом есть необходимость. Но, обратите внимание, что выполнять платежные операции с использованием онлайн-касс нужно не позднее, чем через 24 часа после открытия смены. Это означает, что закрывать смену нужно каждые 24 часа в обязательном порядке вне зависимости от того, были операции или нет.

2. Осуществлять платежные операции при помощи кассовых чеков. В программе 1С БГУ 2.0 кассовые чеки называются «Чек ККМ»:

3. Проверка состояния текущих расчетов (без гашения).

Так как в процессе расчетов может появиться необходимость сверки расчетов, то можно воспользоваться специализированным отчетом, который не закрывает кассовую смену и позволяет после продолжать работу кассира. Находится этот отчет также в «Управлении фискальным устройством»:

Также для этого можно использовать Х-отчет.

4. После того, как работа с онлайн-кассой закончена, необходимо закрыть кассовую смену – для этого также имеется специализированная команда:

Кроме этого, предусмотрена удобная возможность – закрыть смену ТОЛЬКО в программе, без закрытия смены на аппарате непосредственно (онлайн-касса). Это необходимо в том случае, когда смена была закрыта на аппарате, но в этот момент программа 1С БГУ 2.0 была недоступна. Для этого устанавливаем флаг:

В конце кассового дня кассир должен сдать 2 чека онлайн-кассы: чек при открытии смены и чек при закрытии смены. Проверить и сдать наличность, которая указана как итог в Z-отчете.

Также в рамках данной статьи хотелось бы немного рассказать о том, как исправлять ошибки, допущенные кассиром. Например, при работе с кассой был распечатан чек на ошибочную сумму, а затем - чек на правильную сумму. В конце дня кассовая смена была закрыта, но сумма наличности в кассе не совпадает с итогом.

В этом случае необходимы следующие действия:

- кассир пишет объяснительную на тему допущенной ошибки;

- вместе с ответственными лицами (администрацией учреждения) составляется Акт о возврате денежных сумм покупателям;

- погашается ошибочно распечатанный чек, приклеивается на лист бумаги и вместе с вышеописанными документами сдается в бухгалтерию;

- важно правильно оформить журнал кассира-операциониста: сумму ошибочного чека нужно вписывать в графу 15 "Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам".

Также хотелось бы отметить, что, согласно правилам, подразумевается ведение кассовой книги. Листы кассовой книги можно распечатывать за год, за квартал или за месяц – в зависимости от объема операций. Но существуют правила подшивки листов: обязательно распечатывается обложка кассовой книги за период (с указанием периода), листы кассовой книги должны быть пронумерованы, также необходимо опечатать кассовую книгу с указанием количества листов.

Подписывать кассовую книгу имеет право кассир или любое другое материально ответственное лицо, которое отвечает за сохранность денежных средств в кассе. Если организация небольшая и обязанности кассира выполняет другой сотрудник – на эту тему в учреждении должен быть приказ. Подписывать кассовую книги по доверенности нельзя!

Ко мне неоднократно обращальсь с прозьбой сделать в отчете кассира отражение движения

ПКО и РКО в разрезе КФО-4 по бюджету (в точности как по КФО-1). В данном случае я выкладываю фаил конфигурации (cf) Бухгалтерия государственного учреждения, редакция 1.0 (1.0.12.2). В котором изменен порядок отражения в разрезе КФО-4 с комерции на бюджет.Перед загрузкой (на всякий случай,без обид кто забыл,)делаем резервную копию информационной базы в архив,если не снята с поддержки, снимаем,и загружаем фаил cf,сравниваем и обьединяем, запускаем отладку и любуемся на результат.Кому помог незабываем +.

Специальные предложения

В отчете кассира ПКО и РКО в разрезе КФО-4 по бюджету (в точности как по КФО-1).

А как проверяющие посмотрят на такую массовую книгу. Суньте своим бухгалтерам инструкцию и пусть изучают. В ней сказано, что к бюджету относится только кто=1.Я конечно же могу им сунуть (как вы выразились), но надо не забывать то что это наша работа и хлеб, и если этого просит клиент то он уверен в своих действиях и всегда прав (кстати проверки не выявили ни у кого ошибок), просто я могу предположить что малоопытность или какието другие личные омбиции дают вам право на такие реплики.Я не хуже вас знаю о ПБУ в теории, НО в практике всегда есть нюансы , местного значения, регионального, или даже федерального, внутриведомственные, и т.д.

(2) Все дело в том что инструкция есть основа ведения учета. И если бухгалтер отходит от нее то он скорее всего не знает ее. У меня был случай когда в прошлом году одна организация тоже просила сделать кассовую книгу 4 в бюджет. Я отказался, им сделал это другой программист, а потом пришла проверка и заставила заново формировать кассовую книгу. По поводу амбиций, то к сожалению я сталкиваюсь с такой ситуацией что знаю бюджетный учет лучше многих своих главных бухгалтеров, и имею право указывать им как и что делать. Не забывайте что если что то не так, виноваты будете Вы. И наша задачи порой (особенно в бюджете, в хозрасчете можно иногда "лукавить", а в бюджете это чревато наказанием) указать как правильно. (4) AlexMAM, целиком и полностью поддерживаю. Бюджетный учет - только строго по инструкциям, указаниям и законам; никаких "хотелок", противоречащих законодательству никогда не реализую - потом ничего проверке не докажешь и виноватой будешь со всех сторон. Тоже была такая проблема. Бухгалтера обращались в нашу компанию.Вот тут задача профессионала не сделать так, как просят, а сделать так, как нужно.

Помните как у Стива Джобса: мы нанимаем людей, не для того, чтобы говорить им что делать, а для того, чтобы они говорили нам, что делать.

Полностью согласен с (1) AlexMAM, к бюджету относится только КФО=1. Мне нечего вам возразить на столь убедительные аргументы! Кстати те бухгалтера которым вы отказали (AlexMAM) обратились к другому специалисту (ну он на них наверно подзаработал ), можно очень долго рассуждать о причинах и следствиях, и заставили их переформировать кас.книгу из-за кфо-4 или ошибок в формировании самой кассовой книги и т.д.Как правило субсидии на гос задания местным выделяют для отчетов в дальнейшем и они эти движения отражают по бюджету (приобретают ли мат, или выдают на иные цели внесенные в план ФХД)но им так удобно , Я думаю здесь выход один: сделать внешнюю обработку заполнения. А решения пускай принимает ответственное лицо оргнанизации. Прочитал мнения предыдущих ораторов. Выскажу свою позицию. Да безусловно надо указывать бухам на их просчеты или не правильное понимание сути и предмета вещей, но делать это как можно деликатнее . (ну это уже из разряда психологии наверное). У меня сложилась например такая же ситуация из-за всех сил сколько возможно пытался убедить, но когда увидел что они начанают нервничать сделал как хотят. Поэтому как то так. Да и чуть не забыл автору конечно большое спасибо и плюс. Мне пригодилась. Еще вопросик если позволите счас столкнулся. Обновлять надо один документ? А то у меня не типовая? Я что то не припомню а вчем разница в книге между КФО 1 и КФО 4 А у нас это требование департамента выделять КФО 4 как бюджет. И тут мы ничего сделать не можем )

Просмотры 15287

Загрузки 49

Рейтинг 5

Создание 02.08.12 16:39

Обновление 02.08.12 16:39

№ Публикации 145984

Кому Бухгалтер

Операционная система Не имеет значения

Страна Россия

Доступ к файлу Абонемент ($m)

Код открыт Не указано

См. также

Универсальный реестр всех документов, с возможностью вывода данных из табличных частей (для любых конфигураций 1С:8) Промо

Универсальный реестр может выводить любые существующие в вашей базе документы, с настраиваемым отбором и сортировкой. Также умеет выводить данные из табличных частей (суммовые показатели, такие как "количество", "сумма", "сумма ндс" и т.п.) Приятный внешний вид. И им легко пользоваться. Очень часто выручает в реальной работе.

1 стартмани

31.10.2013 58361 717 Kubik1984 57

Проверка действительности паспортов, проверка ФЛ на негатив в ЗУП 3.1

Обработка проверки действительности паспортов физических лиц в 1С ЗУП 3.x. Обработка обращается к API сервису проверки паспортов и открытых реестров. При работе в демо режиме обращение к сервису происходит с задержкой в 2 секунды. Проверка ФЛ на негатив осуществляется по следующим открытым реестрам: реестр дисквалифицированных лиц, реестр массовых руководителей, реестр массовых учредителей, реестр лиц причастных к террористической деятельности, открытый реестр недействительных паспортов. Не работает в демо режиме.

1 стартмани

04.11.2018 26183 20 user718500 4

Проверка и корректировка данных по выплате зарплаты

Обработка показывает остатки и движения взаиморасчетов с сотрудниками. Также обработка может откорректировать сумму остатков. Конфигурации: "Зарплата и управление персоналом" , релиз не ниже 3.1.2.105 и "Зарплата и кадры государственного учреждения" , релиз не ниже 3.1.2.105.

2 стартмани

08.06.2018 38667 229 APTEM_SLV 19

Настройки отчета "Анализ начислений и удержаний" для ЗУП/ЗГУ 3.1

Несколько полезных настроек отчета "Анализ начислений и удержаний" для зарплаты редакции 3.1. В состав входят настройки: Свод в разрезе налогообложения, Сводные данные для статистики, Реестр пособий, Расчетная ведомость по зарплате, Свод в разрезе финансирования, Отклонения от режима работы, Свод по зарплате в разрезе ИФНС, Начисления с детализацией отсутствий, Лицевые счета сотрудников, Распределение отпусков, Сводка затрат

2 стартмани

03.05.2018 54070 316 the1 45

Анализ НДФЛ и сверка данных учета при подготовке 2-НДФЛ (ЗИК 1.0, ЗУП 2.5, ЗГУ 3.1, ЗУП 3.1) Промо

Два в одном. Наглядная информация об исчисленном налоге, и налоге, учтенном в справках, о суммах начислений по своду и о доходах, включенных в справки. Все это в разрезе физических лиц, так что станет очевидно, какой сотрудник не включен в справки, у кого недоучтен доход, кому неверно предоставлен вычет, а у кого неверно исчислен, удержан или перечислен налог.

1 стартмани

28.01.2016 44951 177 the1 11

Себестоимость реализованной продукции по периодам выпуска в УПП (для РАУЗ, бухгалтерский учёт)

Отчёт показывает распределение себестоимости реализованной продукции по периодам. Продукция по периодам выпуска распределяется на полуфабрикаты по периодам выпуска полуфабрикатов. Затем выполняется разузлование полуфабрикатов до уровня материалов. Отчёт может быть полезен для предоставления результатов деятельности предприятия акционерам предприятия.

8 стартмани

29.12.2017 36251 65 Designer1C 15

Налоги и взносы (кратко) по подразделениям и сотрудникам. ЗУП 3

Отчет "Налоги и взносы (кратко)" в разрезе подразделений и сотрудников.

3 стартмани

13.11.2017 46501 181 tritonof 12

Контроль учёта спецодежды

Отчет предназначен для выявления ошибок возникших в бухгалтерском учёте специальной одежды в эксплуатации.

8 стартмани

08.09.2017 42237 45 sansys 15

Универсальный бухгалтерский отчет Промо

Стандартные отчеты на СКД из 1С:Бухгалтерия предприятия 8 КОРП, адаптированные для: 1С:Бухгалтерия предприятия 8, 1С:Бухгалтерия предприятия 8 для Украины, 1С:Бухгалтерия для Беларуси, 1С:Управление производственным предприятием, 1С:Управление производственным предприятием для Украины, 1С:Управление торговым предприятием для Украины.

1 стартмани

24.08.2009 25843 2457 bonv 173

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ - по всем организациям и обособленным подразделениям. Анализируются: 1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет). 2. Удержанный налог из Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с учетом возвратов и НДФЛ к уплате из Регистра накопления "РасчетыНалоговыхАгентовСБюджетомПоНДФЛ" - сомневаюсь - что это верно - может кто-нибудь прокомментирует? (зеленый цвет). 3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с типом Удержано (без учета возвращенного налога ). (золотой цвет). 4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет). 5. Контрольное соотношение 2.1: (070) - (090) д.б. - значит "недоплата" (ярко-розовый цвет), если > значит "переплата" (бледно-розовый цвет)).

2 стартмани

17.08.2017 32177 153 user_2010 49

Универсальная ведомость (отчет) по РАУЗ (управленческий и регламентированный учет)

Универсальные отчеты, раскрывающие регистры РАУЗ (УчетЗатрат, УчетЗатратРегл) по всем доступным реквизитам, для конфигураций КА 1.1, УПП 1.3. По функциональности эквивалентны типовым отчетам "Ведомость по учету МПЗ", "Ведомость по учету затрат", но отличаются простыми и менее капризными настройками (по мнению автора), более удобной расшифровкой, решенной проблемой с расшифровкой по периодам.

Читайте также: