Как продлить вклад в сбербанке по телефону

При оформлении счета многие задумывают, что такое пролонгация вклада в Сбербанке и как она работает, выгодно ли ее оформлять? Чтобы ответить на эти вопросы, следует разобраться в особенностях пролонгации в Сбербанке.

Что такое пролонгация вклада

Пролонгация в банковской сфере – продление срока действия депозита. Например, клиент открыл вклад Пополняй на 1 год. Как только это время истечет, то депозит будет автоматически продлен на такой же срок. Это и есть пролонгация.

Пролонгация в Сбербанке

Можно подключить пролонгацию вклада в Сбербанке онлайн или в отделении на следующие виды депозитов:

- срочные;

- валютные;

- детские;

- накопительные счета.

Пользоваться пролонгацией удобно. Если срок действия счета продлевается автоматически, то клиенту уже не нужно обращаться в банк для оформления всех бумаг или же перезаключать договор онлайн. Средства, находящиеся на депозите, будут работать всё время без задержки.

Пролонгация по умолчанию включена во всех продукты, включая универсальный и накопительный счет. Число продлений обговаривается условиями конкретного вклада, но обычно не ограничено. Исключение составляют сезонные вклады – по ним обычно пролонгации нет вообще.

Важные особенности

Банк не обязан уведомлять вкладчика об изменении процентной ставки по вкладу лично. В Условиях размещения вкладов в Сбербанке сказано, что все регламенты касательно депозитов (условия, сроки действия, названия, тарифы, ставки и т.п.) доводятся до сведений физических лиц путем размещения информации на официальном сайте и в подразделениях банка.

Виды пролонгации

Обычно клиенты используются автоматическую пролонгацию вклада в Сбербанке. Средства остаются на том же расчетном счете, поэтому реквизиты вклада не изменяются.

За счет пролонгации можно существенно увеличить свой доход, даже если вклад не предусматривает капитализацию процентов, например, по продукту Сохраняй онлайн. Можно открыть его на год и назначить автоматическое продление договора. Начисленная прибыль остается на счете и будет участвовать в увеличении дохода вкладчика на последующий год.

При желании от пролонгации можно отказаться. Тогда средства после истечения срока действия договора будут переведены на обыкновенный расчетный счет, с которого клиент сможет их снять.

Сезонные вклады

Обязательно обращайте на это внимание при планировании своих доходов от долгосрочных вложений.

Пролонгация для пенсионеров

Когда автоматическая пролонгация невыгодна

В ряде случаев пролонгация вклада в Сбербанке может оказаться невыгодной, если:

- Сбербанк изменил условия по вкладу в сторону уменьшения ставки;

- пролонгация осуществляется по ставке вклада Универсальный Сбербанка (0,01%);

- после пролонгации вклад нельзя закрыть досрочно без потери накопленных процентов.

Определить, выгодна ли пролонгация вам, следует исходить из особенностей оформленного вами вклада.

Например, клиент оформил вклад Пополняй в 2014 году на 3 года со ставкой в 6% с автоматической пролонгацией. По новым условиям ставка составит 3,5%. Если клиент не планирует пополнять вклад, то ему выгоднее закрыть имеющийся депозит и открыть новый – Сохраняй со ставкой от 4% годовых.Если же деньги могут понадобиться в любой момент после истечения срока вклада, то пролонгацию лучше отменить.

Например, вам необходимы средства через 1 год и 3 месяца. Если после года счет будет пролонгирован, то при досрочном закрытии накопленный доход потеряется. Лучше открыть вклад на 1 год, а затем инвестировать в депозит на три месяца или перевести денежные средства на накопительный счет с возможностью снятия без потери дохода.

Как отменить пролонгацию

Есть два варианта, как отменить продление вклада:

- в отделении, оформив специальное заявление;

- онлайн, закрыв счет в ту же дату, когда истечет срок действия депозита.

Варианта, как отменить пролонгацию вклада через Сбербанк онлайн, не предусмотрено. Следует изначально выбирать вариант оформления депозита без пролонгации, если она вам не нужна.

Если автопродление не отключено, то вы всё равно можете закрыть депозит в любой момент. Чтобы гарантированно получить свои деньги, лучше осуществить это в день пролонгации.

Согласно п.2.17.5. Условий размещения вкладов в Сбербанке, в ряде случаев банк пролонгирует вклады автоматически, даже если от вкладчика имелось поручение о закрытии счета в день окончания договора и перечислении денег на отдельный счет/карту:

- На денежные средства наложено обременение (арест);

- У банка имеется информация о смерти вкладчика;

- Счет, указанный в поручении, закрыт ранее;

- На счете недостаточно средств для списания комиссии за перевод, если такая предполагается (например, перевод в другой банк).

Заключение

С этим понятием сталкивался каждый, кто имел депозитный счет в Сбербанке или другом финансовом учреждении. Речь идет о продлении срока вклада по истечении ранее установленного временного периода. Как правило, продление делается на такой же срок, что был обозначен при открытии счета. Пролонгировать договор можно, обратившись в офис банка или связавшись с менеджером по телефону, или банк по умолчанию продлит срок его действия еще на один период.

Виды пролонгаций

Услуга предоставляется банком в двух режимах – автоматическом и ручном.

В первом случае банк самостоятельно продлевает вклад еще на один срок без участия вкладчика. Притом в дальнейшем суммой вклада считается основной депозит плюс начисленные по процентам деньги. Так происходит, если клиент не изъявил желания закрыть вклад или забрать проценты. Это удобно для вкладчика и для банка, потому что не тратится время на переоформление договора.

Второй вариант потребует присутствия вкладчика. В офисе банка он должен лично заявить о своем решении продлить договор, забрать набежавшие проценты или согласиться с их капитализацией, то есть, суммированием их с основным вкладом. Это выгодно клиенту, так как начисление процентов далее будет осуществляться на всю сумму с учетом прибыли.

Тем клиентам, которые пользуются банковской картой и Мобильным банком, можно обойтись и без визита в офис. На личной странице сервиса «Сбербанк Онлайн» можно осуществить все нужные операции по своему депозиту.

Также о желании продлить срок вклада можно сообщить по телефону, созвонившись с менеджером банка.

Какие проценты будут потеряны?

Проценты по вкладу теряются в случае досрочного закрытия депозита. В этом случае вкладчик получает только основную сумму. Если в день окончания срока вкладчик отказывается продлевать договор, то он получит всю сумму с процентами, но уже через день он такую возможность потеряет.

Можно потерять в выгоде и после автоматического продления договора. Дело в том, что Сбербанк часто (примерно раз в квартал) обновляет условия по своим продуктам, и процент по депозиту после пролонгации может оказаться ниже. И клиент не всегда об этом извещается.

Также банк может без предупреждения пролонгировать вклад, даже если на тот момент продукт уже не числится среди его предложений. Тогда он просто продлит вклад «до востребования» под минимальный процент.

Тарифы и стоимость

Тарифы процентных ставок зависят от суммы вклада. Поэтому в условиях к каждому продукту указываются значения «от» и «до». Кроме того, клиент может выбрать вид депозита:

- с возможностью пополнения («Пополняй», ставка от 5%, сумма вклада – от 1000 руб.);

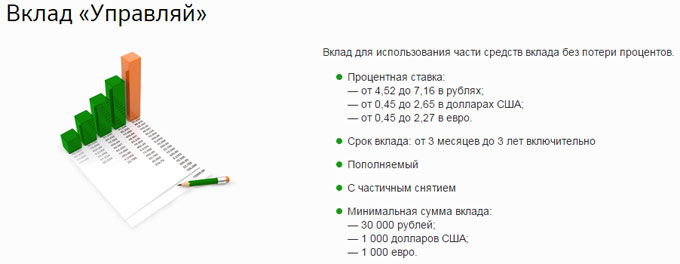

- с возможностью частичного снятия и пополнения («Управляй», от 4,7%, от 30 тыс. руб.). Этот продукт позволяет частично снимать деньги без потери процентов при пролонгации;

- без частичного снятия и пополнения, сроком от 1 месяца до 3 лет («Сохраняй», до 5,5%).

Выбрав вид депозита с оптимальным тарифом и условиями, выгодными для клиента, можно обезопасить себя от неожиданных изменений ставки после пролонгации вклада или при досрочном снятии части денег.

Возможен ли отказ в пролонгации?

Не все виды вкладов сопровождаются этой услугой. Некоторые продукты предполагают договоры только на один срок, после которого нужно закрывать счет и открывать новый. Информацию об этом следует уточнять при открытии депозита.

Также вклад может быть продлен ограниченное количество раз, после чего придется открывать новый счет и заключать новый договор.

Банк может отказать в пролонгации вклада, если при заключении договора клиент указал, что ему не нужна эта услуга. В день истечения срока он может перезаключить договор, не забирая денег. Но уже на второй день вклад будет заморожен до момента востребования клиентом.

Отказ в пролонгации может быть в том случае, когда в банк обращается не сам вкладчик, а его представитель, но без заверенной нотариусом доверенности.

Если говорить об отказе от услуги по инициативе самого вкладчика, это должно быть сделано в день заключения договора. Банк указывает, что услуга эта не обязательная. Но банковский служащий может не акцентировать на этом внимание клиента. И потому перед оформлением договора следует внимательно изучить все условия: процентную ставку, срок, пункт согласия с пролонгацией. От лишних услуг следует отказаться сразу в документе.

Как оформляется пролонгация вклада в Сбербанке?

Если клиент при заключении договора согласился получать эту услугу, то пролонгация происходит автоматически. В ином случае можно без проблем продлить вклад в офисе Сбербанка, написав заявление и предъявив нужные документы. Когда речь идет о вновь открываемом или первичном депозите, вкладчику следует обязательно узнать об основных условиях пользования услугой.

Что нужно знать?

Прежде чем подписать договор, нужно перестраховаться на случай непредвиденных недоразумений и поинтересоваться:

- в каком режиме будет производиться пролонгация – автоматически или заявительным порядком;

- можно ли будет отказаться от пролонгации вклада и как это сделать;

- на какой срок будет продлеваться договор (бывает, что банк меняет срок по истечении первого периода действия договора);

- возможно ли изменение процентной ставки после пролонгации депозита;

- количество продлений вклада.

Что потребуется?

Для оформления продления срока депозита в ручном режиме нужно заполнить заявление, в котором указывается:

- ФИО;

- паспортные данные;

- номер вклада;

- дата заключения предыдущего договора.

При этом нужно предъявить оригиналы паспорта и самого договора.

Порядок действий

Перед визитом в банк желательно внимательно изучить свой договор (его все равно нужно брать с собой) и в той части, что касается условий пролонгации вклада. Если не указана услуга автоматического продления депозита, или не устраивают условия, и их лучше поменять – нужно идти в банк. У менеджера нужно выяснить все условия договора, узнать все тонкости капитализации вклада, возможность и условия автоматического продления, более выгодные варианты. Если в заявлении клиент выбирает видом пролонгации автоматический, ему осатется подписать договор и не забыть забрать свой экземпляр договора с новыми условиями.

Пролонгация в Сбербанк Онлайн

Продление срока вклада онлайн возможно для любого депозитного продукта. Правда, это лишь теоретически, потому что пролонгация в личном кабинете «Сбербанк Онлайн» происходит автоматически, если такое предусмотрено договором. Другое дело, что здесь удобно отслеживать все изменения в процентных ставках по этому виду продуктов, начисленной прибыли, сроках и другие нюансы.

Если по договору автоматическая пролонгация не предусмотрена, в режиме онлайн можно закрыть вклад и открыть новый. Для этого достаточно зайти в раздел «Вклады», выбрать выгодный процент, ввести сумму депозита и указать счет, с которого будут зачисляться деньги.

Особенности автоматической пролонгации вкладов

Если вкладчик не успел или не пожелал забрать свои деньги после окончания срока договора, или клиент сам изначально установил порядок автоматического продления, банк имеет право пролонгировать его действие на второй срок. Это удобно, поскольку избавляет клиента от необходимости идти в отделение банка и заключать новый договор. Выгодно и банку:

- Не нужно тратить время на оформление нового договора.

- Деньги клиента остаются в обороте банка.

Не все бывает однозначно для клиента. Если к моменту окончания срока вклада банк исключил этот продукт из своих предложений, он может пролонгировать вклад под самый минимальный процент без ведома владельца счета. Или может в одностороннем порядке изменить условия договора. Так что лучше всего контролировать статус своих сбережений лично.

Плюсы и минусы пролонгации вкладов в Сбербанке

Бывает и так, что в период действия договора данный вид депозита стал неактуален, и его исключили из перечня действующих продуктов. Тогда процентная ставка по вкладу может скатиться с 6-7 процентов до 0,1%. При этом банк не нарушает закон, что подтверждается статьей 842 ГК РФ. И чем больше будет пролонгироваться вклад, тем больше убытков понесет владелец счета. В таком случае лучшее решение – закрыть депозит и открыть его заново на новых условиях.

В Сбербанке часто практикуется изменение процентной ставки по вкладам, как меньшую, так и большую сторону. Отслеживая эти тенденции, клиент может счесть выгодным закрыть один депозит без пролонгации и открыть новый по более хорошей процентной ставке.

Вклады позволяют клиентам банков заработать на собственных деньгах, отдав их в распоряжение финансового учреждения. Человек имеет возможность открыть вклад даже в интернет-системе банка, но нужно рассмотреть вопрос, можно ли продлить существующий вклад в Сбербанке Онлайн. В большинстве случаев задействуется автоматическое продление действующего договора, но в ситуации, когда есть сбой, необходимо знать, как действовать клиенту.

Преимущества и разнообразие депозитных программ Сбербанка

Плюсы программ Сбербанка в том, что предложений по депозитам достаточно много, и все они могут быть подобраны индивидуально для клиентов, согласно их требованиям. Естественно, что преимущества зависят от самого банка, и в Сбербанке они таковы:

- многие программы имеют небольшую сумму минимальных вложений, что позволяет положить средства для накоплений и заработка на процентах даже людям с ограниченным бюджетом;

- банк предлагает своим клиентам вклады как с возможностью пополнения и/или частичного снятия, так и без них;

- по большинству продуктов устанавливается конкурентоспособный процент, который позволяет получать ощутимый доход, особенно при вложениях крупных сумм.

Сами вклады можно разделить на два вида: те, которые приносят доход, но имеют ограничения в пользовании, и накопительные, то есть предназначенные в своем большинстве для сбора конкретной суммы, но на высокие проценты рассчитывать не приходится. К примеру, программа вклада «Рекордный» предполагает, что внести на счет можно минимум 50 000 рублей, а ставка начинается от 6,5% годовых. Но при выборе срока 1,5 года можно добиться ставки на уровне 7,15%.

В предыдущем депозите снятия и пополнения не предусмотрено, не позволяет это делать и вклад «Сохраняй», который имеет процент ниже предшественника. По этому продукту ставка может достигать 5,15%, а вклад «Пополняй» позволяет увеличивать суммы на счете на протяжении первой половины срока действия депозита. Учитывая эту возможность, предлагается ставка до 4,7%, в обоих продуктах сумма депозита начинается от тысячи рублей.

Финансовую мобильность предлагает Сбербанк в своем вкладе «Управляй», который позволяет и класть дополнительные деньги на счет, и частично использовать их. Сумма депозита стартует от 30 000 рублей, а ставка может достигать 4,4%. При этом снятие позволяет не терять уже начисленные проценты, что пригодится людям, чьи деньги постоянно находятся в движении. Если речь идет о детях-сиротах или ветеранах войны, то их социальные выплаты могут сразу перечисляться на вклад «Социальный», ставка по которому составляет 4,25%.

Этот продукт позволяет вкладывать суммы от одного рубля, а клиент не останется без денег, поскольку предусмотрена возможность частичного снятия имеющихся на счете средств. Социальную направленность имеет и вклад «Подари жизнь», который предлагает вкладчику 5,05% и рассчитан на год действия. С него нельзя использовать деньги или дополнительно пополнять счет, а минимальной суммой вложения установлен показатель в 10 000 рублей. Отличительной особенностью программы является то, что раз в три месяца банк перечисляет в одноименный фонд 0,3% от суммы сделанного вклада.

ЧИТАТЬ "Мои цели" в Сбербанк Онлайн: порядок добавления и удаления целей

Пенсионеры могут воспользоваться особыми условиями в случае вкладов «Пополняй» и «Сохраняй», для них по этим программам доступен вклад с минимальной суммой в 1 000 рублей. Годовая ставка формируется на уровне 5,15%, а разместить средства возможно на период до 3-х лет. А специально для тех, кто вышел на пенсию, предусмотрен вклад, на который кладутся деньги, поступающие с государственных пособий и иных выплат. «Пенсионный плюс» позволяет частично использовать средства со счета и постоянно пополнять его. При этом начинается сумма участия с одного рубля, и за мобильность процент падает не так сильно, оставаясь в фиксированной величине 3,5%.

Тем, кто готов вложить на депозит крупные суммы денег, есть возможность воспользоваться специальными предложениями. Для владельцев пакета услуг «Сбербанк Первый» доступна ставка до 6,35%, но сумма должна быть больше, чем 5 миллионов рублей. А вот «Сбербанк Премьер» дает возможность индивидуализировать условия для людей, размещающих 1 миллион рублей и более. Сберегательные счета не имеют таких процентных показателей, поскольку предполагают ставку до 1,8%, а «Универсальный» и «До востребования» вовсе предлагают начисление 0,01% годовых для клиентов.

Вклады, которые можно открыть дистанционно

Традиционно открыть депозитный счет в Сбербанке, используя интернет, можно только в рамках самых популярных программ. В перечень продуктов, которые допускают открытие вклада дистанционно и через мобильное приложение, входят:

- «Сохраняй»;

- «Пополняй»;

- «Управляй»;

- вклады для пенсионеров по двум первым программам;

- сберегательный счет.

Чтобы открыть вклад в онлайн-системе, нужно авторизоваться в ней, а затем перейти в соответствующий раздел, где представлены депозиты. Далее нажимается кнопка открытия счета и заполняется форма, где прописана сумма вклада, срок его размещения и счет, который применяется для списания. Далее только подтверждается заявка и вводится код, пришедший на номер телефона, после его введения вклад можно считать открытым.

Если клиенту недостаточно информации, размещенной на сайте, он может связаться с банком по «горячей линии», используя короткий номер 900, и консультант сообщит всю интересующую информацию.

ЧИТАТЬ Документы, необходимые для получения карты СбербанкаЧто такое автоматическая пролонгация

Автоматическая пролонгация является полезной функцией, на которую клиент соглашается еще в момент заключения договора, и по истечении срока действия вклада, если человек не сообщает о желании забрать средства, они перезакладываются. Минусом является то, что выбирается не изначально используемая ставка, а процент, действующий на момент продления, то есть он может как вырасти, так и уменьшиться, тем самым благосостояние клиента может сильно измениться.

Но в целом автоматически пролонгировать банк может без участия клиента, и ему не нужно связываться с ним. На счет при этом переходят деньги с начисленными за прошлый период процентами, но не стоит полагать, что договор просто продлевается. Банк буквально получает разрешение на оформление нового продукта, и когда приходит срок, и возражений со стороны клиента нет, то создается новый договор. Длительность вклада будет той же, что и ранее, а если продукт больше не предлагается Сбербанком, то учреждение может либо предложить клиенту иной вариант, либо разместит деньги на сберегательном счете.

Важно! Но если клиент изначально подписывал договор без автоматического продления, либо эта функция по стечению обстоятельств не сработала, ему нужно знать, как продлить вклад, используя систему Сбербанк Онлайн. И если внезапно деньги, лежавшие на депозите, были перечислены на карточку клиента, это означает, что продление не сработало. И тогда нужно знать, как можно продлять продукт.

Инструкция по продлению вклада через Сбербанк Онлайн

Если клиенту нужно продлевать действующий депозит, то это можно делать в отношении тех продуктов, которые изначально делаются дистанционными. Их перечень подан выше, но вместе с тем следует учесть, что они подключаются с автопролонгацией, и не появляется необходимости самостоятельно это выполнять. Если же продукт изначально предоставлялся без продления, то остается только переоформлять его, изучив обновленные условия. В привычном понимании, продлить вклад в Сбербанке Онлайн нельзя из-за отсутствия такой функции.

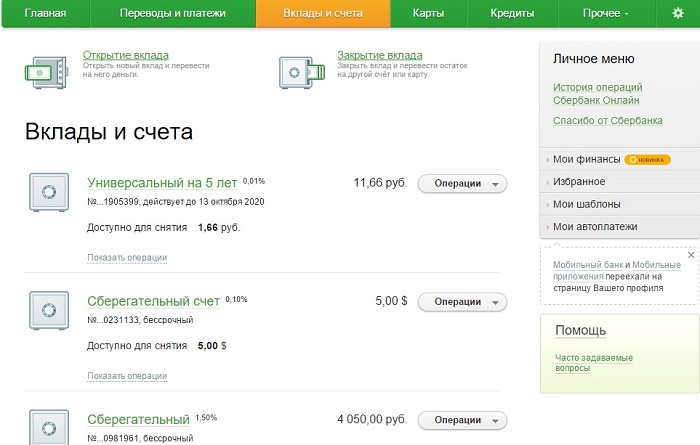

В этой ситуации следует воспользоваться тем же порядком действий, который требуется и при открытии депозитного счета с ноля. То есть, необходимо войти в свой личный кабинет, перейти в раздел вкладов и открыть там функцию оформления счета, после чего указать сумму и срок размещения денег. Когда счет был продлен в автоматическом режиме, клиент может в этом же разделе увидеть, на каких условиях это произошло, и на какой доход он вправе рассчитывать теперь.

ЧИТАТЬ Кто и за что наложил арест на карту Сбербанка

Если же функция продления была выбрана для автоматического использования, но не сработала, необходимо обратиться в банковский офис для уточнения деталей. Обязательно стоит изучить договор, поскольку некоторые банки предлагают своим клиентам повышение ставок во время автопролонгации, но Сбербанк в большинстве случаев не ведет такой политики и устанавливает годовой процент, который действует на момент переоформления вклада.

Ручное переоформление вклада позволяет клиенту самостоятельно выбрать программу, в которой он сформирует счет и определиться с суммой и сроком вклада. Следует внимательно читать договор, который заключается с банком, поскольку именно там описываются нюансы продления, изменения ставок и возможности использовать деньги на протяжении срока действия вклада либо досрочного снятия.

Можно ли отменить автоматическую пролонгацию дистанционно

Учитывая, что клиент подписывает договор с банком даже в электронной форме, при этом аналогом подписи является введение кода, пришедшего на телефон, отменить автопролонгацию достаточно сложно. Но есть вариант закрыть вклад в день его завершения, пока он не был продлен в автоматическом режиме на тот же период. Если сделать это раньше, то можно столкнуться с тем, что банк посчитает это досрочным действием и пересчитает проценты по минимальной ставке, если же обратиться за отменой позже – новый договор начнет действовать.

Если вклад открывался в онлайн-режиме, то в день, когда он гипотетически должен закончиться, нужно зайти на страницу депозита и нажать кнопку закрытия. Таким образом, деньги вернутся на счет, а договор будет считаться закрытым. При возникновении проблем, связанных с некорректным начислением процентов или отсутствием кнопки закрытия вклада, нужно срочно обратиться в отделение или на «горячую линию» компании.

Обычно невозможность дистанционно закрыть депозит наблюдается с теми продуктами, которые не могли быть оформлены таким образом, тогда необходимо будет посетить ближайший офис со своими документами и сообщить о желании забрать средства.

Депозитные счета в Сбербанке могут быть открыты дистанционно, хотя некоторые программы подразумевают только личное оформление в банке. Продлить вклад в Сбербанке через личный кабинет нельзя, ведь это происходит автоматически, а ставка устанавливается в виде действующей на момент перезаключения соглашения. В любом случае, при желании прекратить вклад, нужно сообщить об этом банк, но не позже и не раньше дня, когда официально заканчивается договор.

Вклады в Сбербанке, срок которых истекает в период с 30 марта по 5 мая, будут автоматически продлены только до 6 мая, в первый рабочий день после нерабочего апреля и майских праздников, сообщил РБК представитель Сбербанка. В это время проценты по депозитам будут начисляться по тем ставкам, которые изначально были прописаны в договоре. Условия затрагивают и промовклады, уточнили в банке.

«Мы предусмотрели подобный порядок действий в связи с тем, что в дату завершения срока действия договора по вкладу многие клиенты идут в отделения для его переоформления. Предложенное решение позволит нашим клиентам оставаться дома в течение нерабочих дней, объявленных президентом, и при этом продолжать получать выгодные условия по вкладам», — заявили в Сбербанке.

Как следует из комментариев представителя Сбербанка на портале, если срок договора заканчивается в выходной день, то выплата процентов и закрытие вклада возможны в ближайший рабочий день. Из-за пандемии коронавируса нерабочие дни в России продлены до 30 апреля, первый рабочий день наступит уже после майских праздников — 6 мая.

Однако в комментарии РБК представитель Сбербанка сообщил, что «если клиенты решат воспользоваться деньгами после окончания вклада, но не дожидаясь 6 мая, то смогут сделать это без ограничений в любой день в «Сбербанк Онлайн» или в отделении банка в соответствии с графиком работы». Проценты по вкладу будут начислены за все дни до даты закрытия, добавил он.

РБК обратился в крупнейшие банки с вопросом, изменили ли они правила выплаты процентов или закрытия вкладов в нерабочие дни. В ВТБ, «Открытии», Промсвязьбанке, МКБ, Росбанке, Совкомбанке и Почта Банке сообщили, что операции по депозитам будут проводиться в штатном режиме: сроки закрытия вкладов не переносятся, проценты по ним будут выплачиваться по истечении договоров. Такой же подход намерены использовать в Россельхозбанке, следует из его пресс-релиза. Все опрошенные банки рекомендуют клиентам совершать операции по депозитам дистанционно.

Читайте также: